Tamanho e Participação do Mercado de Logística de Veículos Acabados dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.87% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Veículos Acabados dos Estados Unidos por Mordor Intelligence

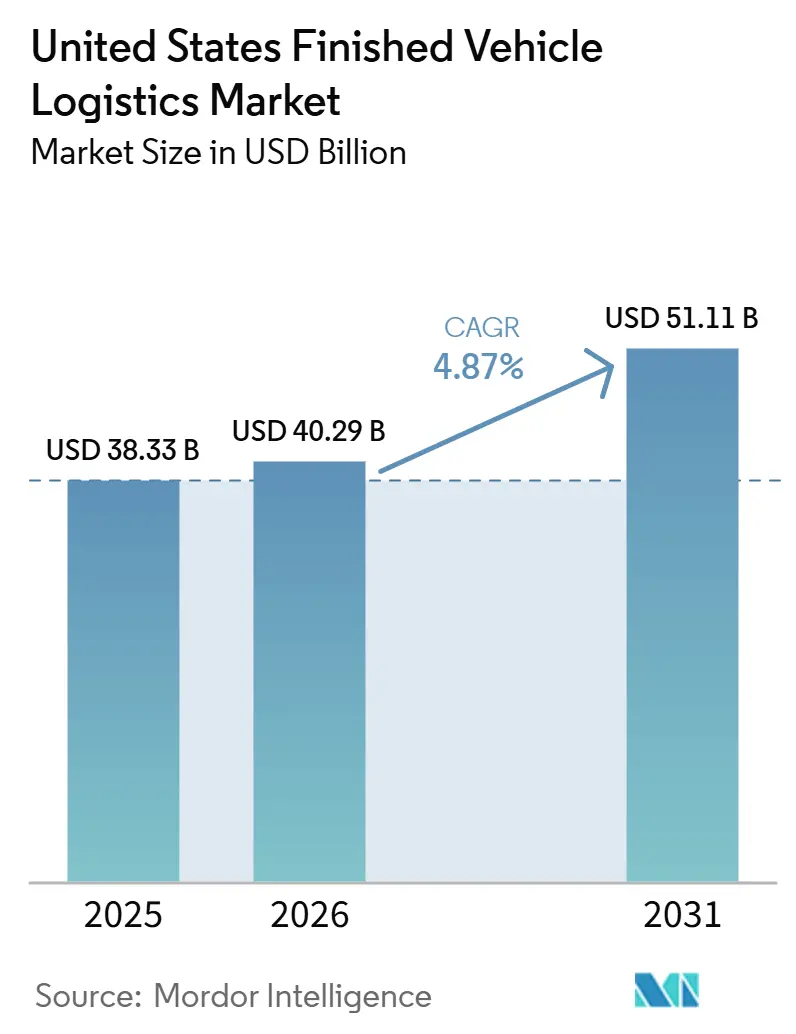

O tamanho do mercado de logística de veículos acabados dos Estados Unidos foi avaliado em 38,33 bilhões de USD em 2025 e estima-se que cresça de 40,29 bilhões de USD em 2026 para atingir 51,11 bilhões de USD até 2031, a um CAGR de 4,87% durante o período de previsão (2026-2031).

A localização da produção está reformulando o design de rotas no mercado de logística de veículos acabados dos Estados Unidos, pois uma maior base de fabricação doméstica está reduzindo alguns deslocamentos de importação de longa distância, ao mesmo tempo em que aumenta a densidade dos ciclos de despacho regional e das entregas em concessionárias. O manuseio de veículos elétricos está adicionando uma camada operacional mais exigente, uma vez que verificações de condição da bateria, rotinas de processamento em conformidade e requisitos adicionais de permanência estão aumentando a importância dos centros de processamento de veículos no mercado de logística de veículos acabados dos Estados Unidos. A aquisição de OEMs também está migrando para a execução orientada por software, com melhor visibilidade, gestão de exceções e controle de roteamento tornando-se mais importantes nas decisões de seleção de transportadoras e renovação de contratos. O conjunto de oportunidades está se ampliando além do transporte puro, pois compostos, serviços de valor agregado e manuseio em conformidade estão capturando uma parcela maior do pool de receitas à medida que a complexidade dos veículos aumenta. Essas condições mantêm o mercado de logística de veículos acabados dos Estados Unidos em uma trajetória de expansão constante, ao mesmo tempo em que elevam o prêmio sobre escala, densidade regional e execução disciplinada em redes rodoviárias, ferroviárias e vinculadas a portos.

Principais Conclusões do Relatório

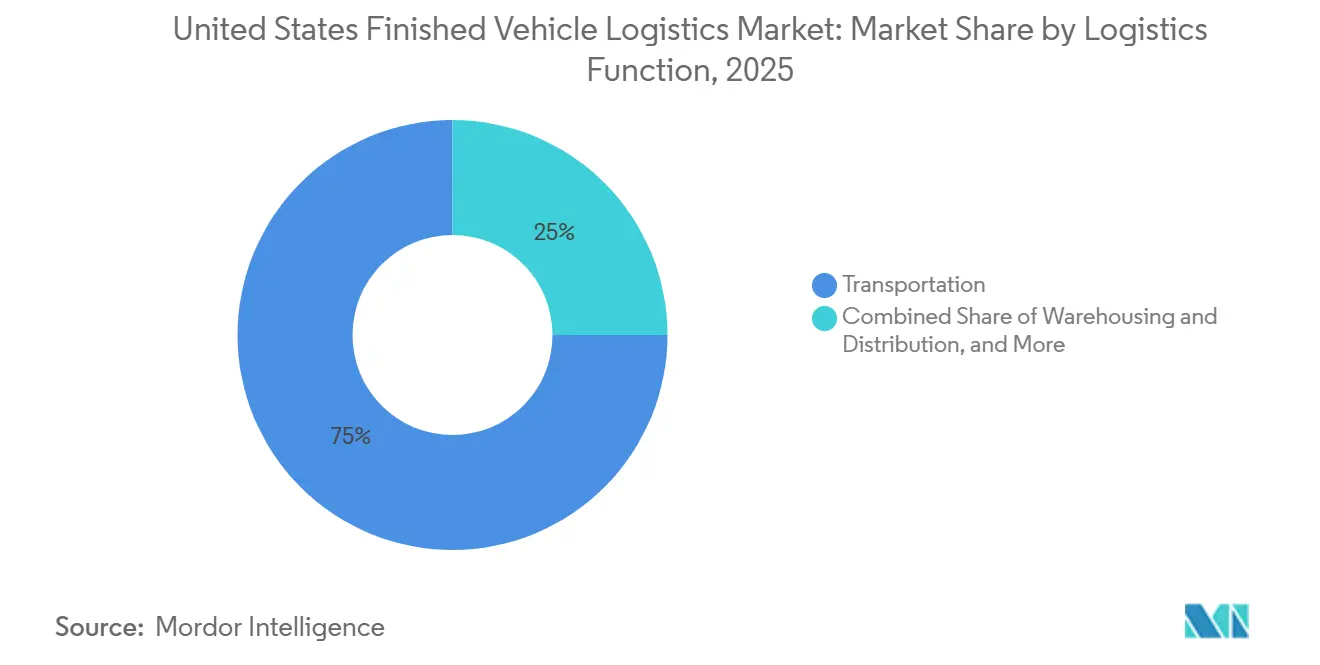

- Por função logística, o transporte deteve 75,00% da participação do mercado de logística de veículos acabados dos Estados Unidos em 2025, enquanto a armazenagem e distribuição deve crescer a um CAGR de 6,62% até 2031.

- Por destino, os fluxos domésticos responderam por 76,11% do tamanho do mercado de logística de veículos acabados dos Estados Unidos em 2025, enquanto os corredores internacionais devem se expandir a um CAGR de 6,22% até 2031.

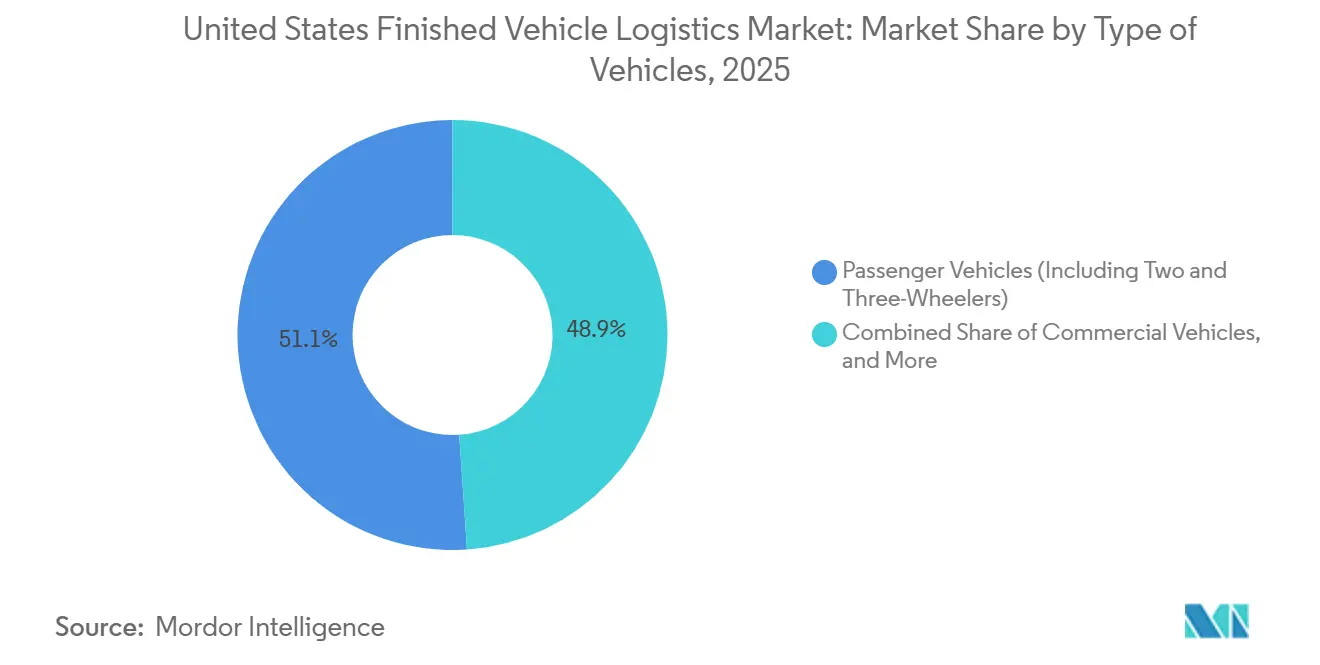

- Por tipo de veículos, os veículos de passageiros detiveram 51,07% da participação do mercado de logística de veículos acabados dos Estados Unidos em 2025, enquanto os veículos comerciais devem avançar a um CAGR de 5,31% até 2031.

- Por setor de usuário final, os OEMs capturaram 68,35% da participação do mercado de logística de veículos acabados dos Estados Unidos em 2025, enquanto o segmento de outros deve crescer a um CAGR de 6,01% até 2031.

- Por geografia, o Sudeste respondeu por 24,34% do tamanho do mercado de logística de veículos acabados dos Estados Unidos em 2025 e também é a região de crescimento mais rápido, com um CAGR de 6,17% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Logística de Veículos Acabados dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relocalização e nearshoring dos fluxos de veículos acabados | +1.10% | Nacional, com concentração no Centro-Oeste e Sudeste | Médio prazo (2-4 anos) |

| Eletrificação e requisitos de manuseio seguro de baterias | +0.80% | Nacional, principais clusters no Sudeste e Centro-Oeste | Longo prazo (≥ 4 anos) |

| Demanda dos OEMs por entrega just-in-sequence | +0.70% | Nacional, ancorada nos corredores de montagem de OEMs no Centro-Oeste, Sudeste e Sudoeste | Médio prazo (2-4 anos) |

| Adoção de visibilidade em tempo real e gestão de exceções | +0.60% | Nacional | Curto prazo (≤ 2 anos) |

| Complexidade de conformidade transfronteiriça nos corredores Estados Unidos-México | +0.50% | Sudoeste dos Estados Unidos, com extensão ao Centro-Oeste | Curto prazo (≤ 2 anos) |

| Autonomia em fluxos de trabalho de pátio e redução de danos | +0.50% | Nacional, com maior impacto em VPCs de alto volume e compostos ferroviários | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Relocalização e Nearshoring dos Fluxos de Veículos Acabados Reformulando a Densidade das Rotas Domésticas

A exposição tarifária e o planejamento de origem estão mudando o design dos fluxos em todo o mercado de logística de veículos acabados dos Estados Unidos, pois as decisões de fornecimento agora afetam não apenas a economia das plantas, mas também a densidade das rotas, o uso de compostos e o equilíbrio entre o movimento de veículos domésticos e transfronteiriços. O Baker Institute observou que o setor automotivo e de autopeças respondeu por quase um quarto de todo o comércio norte-americano em 2024, o que mostra como mesmo uma modesta mudança de produção pode alterar os fluxos de veículos em múltiplos nós logísticos. Uma maior participação da produção doméstica reduz alguns deslocamentos de entrada vinculados a portos e de longa distância, mas também aumenta o número de ciclos de despacho mais curtos entre plantas de montagem, compostos ferroviários, centros de processamento e concessionárias. Essa mudança aumenta a densidade de paradas e torna o agendamento mais exigente, especialmente onde os novos corredores de fabricação ainda não têm a mesma profundidade de infraestrutura logística que as regiões automotivas mais antigas. No mercado de logística de veículos acabados dos Estados Unidos, os provedores com ampla cobertura nacional e posicionamento flexível de equipamentos estão mais bem posicionados para capturar volumes domésticos redistribuídos sem sacrificar a qualidade do serviço. As transportadoras que dependem fortemente de padrões transfronteiriços fixos enfrentam maior risco no nível de rota quando as prioridades de fornecimento dos OEMs mudam mais rapidamente do que os planos de implantação de ativos[1]"Relocalização, Nearshoring e Cadeias de Suprimentos da América do Norte," Baker Institute for Public Policy, bakerinstitute.org .

Eletrificação e Requisitos de Manuseio Seguro de Baterias Adicionando Complexidade à Infraestrutura

A eletrificação está adicionando uma camada de conformidade e instalações mais exigente ao mercado de logística de veículos acabados dos Estados Unidos, pois os veículos movidos a bateria não se movem sob as mesmas premissas práticas de manuseio que as plataformas tradicionais de combustão interna. O Federal Register propôs designações distintas da ONU para veículos com bateria de íons de lítio, veículos com bateria de lítio metálico e veículos com bateria de íons de sódio em fevereiro de 2026, o que formalizou uma estrutura regulatória mais detalhada para o transporte movido a bateria[2]"Federal Register Volume 91 Edição 21," Serviço de Publicação do Governo dos EUA, govinfo.gov . Essa estrutura aumenta a necessidade de documentação precisa, classificação padronizada e procedimentos de custódia mais rigorosos antes que um veículo saia do ponto de origem ou entre em trânsito multimodal. Os centros de processamento de veículos agora precisam de rotinas mais robustas para verificação de carga, gestão controlada de permanência e prontidão de resposta quando surgem problemas relacionados à bateria durante o manuseio ou a preparação. A diretriz de logística de veículos acabados da AIAG continua sendo a linguagem comum para inspeção e relatórios entre OEMs, transportadoras rodoviárias, ferrovias e operadores oceânicos, o que torna a disciplina de processos ainda mais importante à medida que os volumes de veículos elétricos aumentam. Os provedores que já investiram em procedimentos de manuseio em conformidade e compostos prontos para veículos elétricos estão, portanto, posicionados para capturar uma parcela maior do trabalho de maior valor associado a esses fluxos de veículos.

Demanda dos OEMs por Entrega Just-In-Sequence Impulsionando a Precisão de Software e Redes

Os OEMs estão tratando a precisão de sequenciamento como um requisito central de serviço no mercado de logística de veículos acabados dos Estados Unidos, pois entregas tardias, mal roteadas ou mal sincronizadas agora afetam simultaneamente a eficiência das plantas, a permanência em compostos e o reabastecimento de concessionárias. A Stellantis América do Norte selecionou a ICL, em colaboração com a Agillence, em maio de 2026, para otimizar sua rede de logística de veículos acabados em toda a América do Norte, com análise de roteamento multimodal no nível de concessionária projetada para reduzir o tempo de permanência de veículos em portos e centros de processamento. Esse movimento mostra que a lógica de roteamento, o fluxo portuário e o cronograma de entrega às concessionárias estão sendo gerenciados cada vez mais como um único problema de rede, em vez de transações de transporte separadas. O estudo de caso automotivo de 2026 da C.H. Robinson mostrou que a combinação de programas de transporte dedicados, ferramentas de gestão de ativos e telemática em tempo real melhorou a previsibilidade nos movimentos automotivos que anteriormente operavam com base em tomada de decisão reativa. No mercado de logística de veículos acabados dos Estados Unidos, os provedores que não conseguem conectar a execução do transporte com os fluxos de trabalho de plantas, compostos e concessionárias terão mais dificuldade em defender o valor contratual à medida que as expectativas dos OEMs continuam a aumentar. Os provedores que conseguem validar movimentos sensíveis ao tempo de forma rápida e consistente têm maior probabilidade de expandir sua participação de carteira com grandes contas de fabricação.

Adoção de Visibilidade em Tempo Real e Gestão de Exceções Tornando-se um Pré-Requisito Contratual

As ferramentas de visibilidade estão se tornando centrais para a qualidade do serviço no mercado de logística de veículos acabados dos Estados Unidos, pois os OEMs avaliam cada vez mais os fornecedores pela rapidez com que identificam, comunicam e corrigem interrupções antes que os prazos de entrega às concessionárias sejam afetados. A Penske Logistics recebeu seu sexto Prêmio de Fornecedor do Ano da GM em junho de 2026, e a empresa declarou que o reconhecimento refletiu novas ferramentas digitais para visibilidade em tempo real e alertas preditivos em toda a cadeia de suprimentos norte-americana da GM. A IDENTEC Solutions afirmou que roteamento dinâmico, previsão de ETA, otimização de pátio e reserva de capacidade ao vivo definem as plataformas de logística de veículos acabados de nível de produção em 2026, o que mostra como a capacidade de software está se incorporando aos padrões operacionais do dia a dia. Essas ferramentas reduzem o tempo entre um evento de exceção e a ação corretiva, o que ajuda a proteger os compromissos com as concessionárias, melhorar o rendimento dos compostos e reduzir o custo da coordenação manual. A Focalx AI relatou que a detecção automatizada de danos encontrou substancialmente mais incidentes do que os registros manuais, o que aponta para o custo da captura fraca de evidências e dos longos ciclos de exceção nas operações de logística de veículos. O mercado de logística de veículos acabados dos Estados Unidos está, portanto, recompensando os provedores que conseguem escalar uma gestão de exceções confiável, não apenas os provedores que conseguem alocar caminhões, vagões ferroviários ou espaços em navios.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e restrições de capacidade de transportadoras especializadas | -0.80% | Nacional, aguda no Centro-Oeste, Sudeste e Texas | Curto prazo (≤ 2 anos) |

| Gargalos de vagões porta-automóveis e Ro-Ro em rotas de pico | -0.50% | Nacional, mais grave nos principais terminais Ro-Ro e rampas ferroviárias do Centro-Oeste | Médio prazo (2-4 anos) |

| Custos de danos, sinistros e retrabalho em veículos de alto valor | -0.40% | Nacional | Médio prazo (2-4 anos) |

| Atrito regulatório e comercial nos movimentos transfronteiriços | -0.60% | Sudoeste dos Estados Unidos, com extensão aos hubs logísticos do Centro-Oeste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Restrições de Capacidade de Transportadoras Especializadas Apertando a Oferta

A capacidade rodoviária especializada continua sendo um fator limitante no mercado de logística de veículos acabados dos Estados Unidos, pois o transporte de veículos acabados requer uma base de habilidades mais restrita do que o pool de mão de obra de carga geral. As funções de transportador de automóveis envolvem disciplina de carregamento em múltiplos níveis, prevenção de danos durante o carregamento e descarregamento, familiaridade com rotas de entrega em concessionárias e padrões operacionais que frequentemente diferem por programa de OEM. Isso torna a contratação de substitutos mais lenta, mesmo quando as condições gerais de contratação de frete parecem melhorar, pois os novos motoristas precisam de treinamento prático antes de poderem ser implantados com segurança em rotas automotivas críticas para a receita. Quando a capacidade se aperta, as transportadoras podem favorecer movimentos de maior rendimento, o que deixa as rotas de menor prioridade expostas a rejeições de licitação, tempos de espera mais longos e serviço mais variável. O efeito é especialmente visível quando a produção aumenta, os estoques regionais se apertam ou os cronogramas de reabastecimento das concessionárias se tornam menos tolerantes. No mercado de logística de veículos acabados dos Estados Unidos, isso cria um teto persistente sobre a rapidez com que a capacidade rodoviária pode responder quando a demanda cresce mais rapidamente do que os ciclos de treinamento e integração.

Custos de Danos, Sinistros e Retrabalho em Veículos de Alto Valor Aumentando a Pressão sobre as Margens

A exposição a danos continua sendo uma restrição de custo direto no mercado de logística de veículos acabados dos Estados Unidos, pois mesmo incidentes menores de manuseio podem atrasar a entrega, acionar retrabalho e manter veículos em status de exceção por mais tempo do que o planejado. A diretriz de logística de veículos acabados M-22 da AIAG padroniza a linguagem de inspeção e relatórios nas transferências logísticas, ressaltando a importância da captura de condições em movimentos automotivos com múltiplas partes. Quando a qualidade da inspeção varia por local ou operador, a resolução de sinistros fica mais lenta e os veículos permanecem estacionados em vez de se moverem para o estoque de concessionárias ou para a entrega de frotas. A Focalx AI vinculou a detecção baseada em imagens à codificação AIAG M-22 e aos fluxos de trabalho automatizados de sinistros, o que mostra como os operadores estão tentando encurtar o tempo entre a identificação do incidente e o encerramento administrativo. A exposição ao custo está aumentando porque os valores dos veículos são mais altos, os reparos são mais especializados e as expectativas de documentação são mais rigorosas do que nos modelos mais antigos e menos digitalizados de manuseio de veículos. Os provedores com captura fraca de evidências ou disciplina inconsistente de pátio, portanto, enfrentam erosão de margem que se estende muito além do custo direto do dano físico[3]"Logística de Veículos Acabados AIAG, Diretriz M-22," Grupo de Ação da Indústria Automotiva, aiag.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Função Logística: Rodovias e Ferrovias Permanecem como Base de Receita Enquanto o Conteúdo de Serviços se Expande

O transporte deteve 75,00% do tamanho do mercado de logística de veículos acabados dos Estados Unidos em 2025, e a entrega rodoviária permaneceu crítica no trecho final da rampa ferroviária ou porto até a concessionária, pois é nessa última transferência que a precisão do cronograma e o controle de danos são testados de forma mais direta. A ferrovia ainda movimentou uma grande parcela de veículos novos por contagem de unidades, mas a conexão rodoviária manteve o transporte rodoviário central para a formação de receita, pois a entrega em concessionárias, a transferência em compostos e os movimentos sensíveis a agendamentos são precificados separadamente do trecho de longa distância. Essa estrutura significa que o mercado de logística de veículos acabados dos Estados Unidos ainda depende da coordenação entre rodovias e ferrovias, em vez de um único modo dominante, especialmente quando as chegadas em portos, o processamento em compostos e o cronograma de liberação para concessionárias não se alinham perfeitamente. A execução multimodal é importante porque atrasos no lado ferroviário ou rodoviário podem perturbar o posicionamento de estoque no ponto em que se espera que os veículos se movam para os canais de varejo ou de frotas. Os provedores que conseguem coordinar interfaces ferroviárias, preparação em compostos e agendamento de entrega em concessionárias de forma mais integrada estão mais bem posicionados para proteger a utilização e a consistência do serviço à medida que os padrões de rotas continuam a mudar.

A armazenagem e distribuição deve crescer a um CAGR de 6,62% de 2026 a 2031, tornando essa parte do tamanho do mercado de logística de veículos acabados dos Estados Unidos mais importante para a captura de valor geral à medida que os requisitos de processamento e preparação se tornam mais exigentes. A preparação relacionada a veículos elétricos é um grande impulsionador, pois os compostos precisam cada vez mais de capacidade de carregamento, verificações de condição da bateria, rotinas de permanência controlada e inspeção pré-embarque em conformidade antes que um veículo possa avançar para o próximo estágio de transporte. O Kenco Group afirmou em maio de 2026 que sua base de armazenagem expandiu 24,7% ano a ano para 45,9 milhões de metros quadrados em 134 locais nos Estados Unidos, o que mostra como a demanda por espaço de distribuição de alta qualidade está se estendendo muito além de um conjunto restrito de locais automotivos legados. Os serviços de valor agregado também estão atraindo mais atenção, pois a instalação de acessórios, o manuseio premium, o suporte à inspeção e o movimento especializado de veículos de alto valor oferecem uma economia unitária mais forte do que o trabalho puro de longa distância. A ACERTUS expandiu-se para o transporte de veículos exóticos e de luxo por meio de sua aquisição da Bluestar Auto Movers em março de 2025, o que mostra como a amplitude de serviços está se tornando uma alavanca competitiva em nichos de logística de maior margem.

Por Destino: O Volume Doméstico Lidera Enquanto os Corredores Internacionais Carregam Maior Complexidade Operacional

Os fluxos domésticos responderam por 76,11% da participação do mercado de logística de veículos acabados dos Estados Unidos por destino em 2025, o que manteve o segmento ancorado em movimentos de planta para composto e de composto para concessionária que operam dentro de uma estrutura nacional de transporte e distribuição. Isso reflete a concentração da atividade de montagem dos Estados Unidos, redes de concessionárias e programas de entrega de frotas dentro das fronteiras nacionais, onde o roteamento é mais simples do que nos corredores internacionais ou vinculados a oceanos, mas ainda altamente dependente da disciplina de cronograma entre rampas ferroviárias, compostos e janelas de entrega final. Os movimentos domésticos são operacionalmente mais controláveis do que os fluxos transfronteiriços ou vinculados a oceanos, mas ainda exigem um planejamento de despacho denso quando os volumes de rotas mudam entre regiões ou quando a produção dos OEMs muda por planta. À medida que a localização da produção avança, algumas rotas domésticas se tornam mais curtas e mais frequentes, o que aumenta o número de paradas e transferências que as transportadoras devem gerenciar em um único ciclo operacional. Os provedores com sistemas de despacho flexíveis e cobertura de rotas mais ampla podem capturar essas mudanças de rota de forma mais eficaz do que os operadores vinculados a um conjunto mais restrito de corredores.

Os corredores internacionais devem crescer a um CAGR de 6,22% de 2026 a 2031, portanto o tamanho do mercado de logística de veículos acabados dos Estados Unidos associado ao movimento transfronteiriço e marítimo de veículos ainda está se expandindo, apesar das necessidades de conformidade mais rigorosas e das expectativas de documentação mais complexas. O segmento é dividido entre importações, exportações e fluxos especializados de menor volume, cada um dos quais impõe diferentes exigências de documentação, gestão de permanência e seleção de modal. A C.H. Robinson afirmou em abril de 2026 que a demanda mais fraca por veículos novos estava aliviando alguma pressão de saída, enquanto as estratégias de logística automotiva estavam se deslocando para peças, produtos de pós-venda e fluxos de veículos usados, o que mostra como os provedores precisam cada vez mais de modelos de manuseio flexíveis em vez de configurações de transporte de propósito único. Os operadores internacionais podem criar mais valor quando apoiam movimentos com alta carga de conformidade, gerenciam a permanência em portos ou compostos de forma mais rigorosa e oferecem flexibilidade de modal onde os padrões de serviço fixos não atendem bem às necessidades dos clientes. A parcela internacional do mercado de logística de veículos acabados dos Estados Unidos, portanto, carrega maior complexidade operacional, mas também deixa mais espaço para serviços diferenciados e trabalho de coordenação de maior valor.

Por Tipo de Veículos: O Volume de Passageiros Lidera Enquanto o Mix de Veículos Elétricos Comerciais Muda a Produtividade dos Ativos

Os veículos de passageiros, incluindo motocicletas e triciclos, detiveram 51,07% da participação do mercado de logística de veículos acabados dos Estados Unidos em 2025, apoiados pela escala constante do reabastecimento de concessionárias e das entregas orientadas ao consumidor que mantêm a utilização da rede convencional relativamente alta na maioria dos corredores automotivos. Esse segmento se beneficia de ampla cobertura de demanda, padrões de entrega repetidos e uma grande base instalada de conhecimento de manuseio entre transportadoras, compostos e instalações automotivas vinculadas a ferrovias. Os veículos fora de estrada permanecem o menor segmento de receita, mas continuam relevantes onde projetos de infraestrutura, construção e energia sustentam volumes de movimentação mesmo quando a demanda por veículos de passageiros é menos favorável. A ferrovia mantém um papel natural nos movimentos comerciais e fora de estrada de longa distância, pois pode absorver equipamentos mais pesados e agrupamentos de unidades maiores de forma eficiente em distâncias mais longas.

Os veículos comerciais devem crescer a um CAGR de 5,31% até 2031, impulsionados por ciclos de substituição de frotas, demanda de entrega vinculada ao comércio eletrônico e programas de aquisição que estão gradualmente expandindo o mix de unidades movidas a bateria. O segmento comercial está mudando a economia de rendimento porque vans, caminhões e plataformas utilitárias de veículos elétricos mais pesados reduzem a disponibilidade de espaço nos equipamentos de transporte existentes, mesmo quando a frequência de despacho permanece inalterada. Esse efeito de peso reduz a produtividade unitária e força as transportadoras a pensar com mais cuidado sobre a configuração de reboques, a economia de rotas e a utilização de ativos dentro do mercado de logística de veículos acabados dos Estados Unidos. Em todas as classes de veículos, o setor de logística de veículos acabados dos Estados Unidos recompensa os operadores que conseguem equilibrar carregamento seguro, rendimento consistente, manuseio de baterias em conformidade e baixa incidência de danos sem enfraquecer a confiabilidade do serviço.

Por Setor de Usuário Final: Os Contratos de OEMs Dominam Enquanto os Canais Orientados a Frotas se Expandem Mais Rapidamente

Os OEMs responderam por 68,35% da participação do mercado de logística de veículos acabados dos Estados Unidos por setor de usuário final em 2025, o que manteve a alocação contratual no mercado fortemente vinculada à produção manufatureira, aos cronogramas de reabastecimento de concessionárias e aos padrões de serviço estabelecidos pelos grandes fabricantes de veículos. Sua escala lhes confere influência sobre o design de rotas, as expectativas de compartilhamento de dados, os requisitos de cronograma e as estruturas de rede que as transportadoras e os operadores de compostos devem apoiar para permanecer relevantes em futuras licitações. As concessionárias permaneceram o próximo grande grupo comprador, e sua demanda continuou estreitamente vinculada à disponibilidade de modelos, às necessidades de estoque regional e à frequência de entregas necessárias para manter os lotes de varejo abastecidos sem permanência excessiva. Esse crescimento está ampliando a demanda por provedores que conseguem lidar com programas prontos para baterias, janelas de agendamento mais rigorosas e rotinas operacionais mais personalizadas do que os movimentos tradicionais vinculados a concessionárias geralmente exigem. Essa parte do setor de logística de veículos acabados dos Estados Unidos está se tornando menos uniforme porque as expectativas dos usuários finais agora diferem mais claramente por canal, com cada grupo de clientes dando peso a uma combinação diferente de preço, visibilidade, qualidade de manuseio e flexibilidade de programa. O setor de logística de veículos acabados dos Estados Unidos também está se ajustando a regras de documentação e manuseio mais exigentes para veículos comerciais movidos a bateria, pois a clareza regulatória está tornando os requisitos de transporte especializado mais difíceis de evitar ou adiar. A proposta do Federal Register para UN3556, UN3557 e UN3558 criou uma estrutura de classificação mais clara para veículos com bateria de íons de lítio, lítio metálico e íons de sódio, o que aumenta o ônus de conformidade para os operadores que atendem programas de veículos elétricos comerciais.

O segmento de outros, que inclui empresas de aluguel, empresas de leasing de frotas e frotas governamentais e de defesa, deve crescer a um CAGR de 6,01% até 2031. Os contratos de OEMs tendem a recompensar escala, disciplina de sequenciamento e forte gestão de exceções, pois as falhas podem afetar múltiplos nós de distribuição ao mesmo tempo. Os programas de concessionárias dependem mais fortemente de reabastecimento confiável e resolução rápida quando surgem problemas de cronograma ou danos próximos ao ponto final de venda. Os programas de aluguel, leasing, governo e defesa criam espaço para serviços diferenciados, pois podem exigir manuseio dedicado, logística reversa, preparação controlada ou documentação mais robusta sobre o status do veículo. À medida que esses canais crescem em velocidades diferentes, o mercado de logística de veículos acabados dos Estados Unidos deve favorecer os provedores que conseguem atender a múltiplas necessidades de usuários finais sem forçar todas as contas ao mesmo modelo operacional.

Análise Geográfica

O Sudeste liderou com 24,34% da receita em 2025 e deve se expandir a um CAGR de 6,17% até 2031, o que o torna o bolso regional mais forte do mercado de logística de veículos acabados dos Estados Unidos tanto em escala atual quanto em momentum de crescimento. Sua posição reflete o alinhamento entre a atividade de montagem, a demanda de processamento e as necessidades de distribuição de saída que agora apoiam fluxos de veículos intensivos em transporte e intensivos em serviços em toda a região. O Sudeste está se beneficiando de uma mudança mais ampla da capacidade automotiva em direção a novos corredores de fabricação no sul, o que está atraindo mais atenção de transportadoras, investimento em compostos e redesenho de rotas para a área. A Wallenius Wilhelmsen garantiu um arrendamento de 20 anos no Porto de Brunswick, o que sinaliza confiança no rendimento de veículos a longo prazo e na demanda de manuseio vinculada a exportações no corredor sudeste mais amplo. À medida que a produção e a atividade portuária se aprofundam juntas, os operadores com cobertura densa nos estados do sudeste devem obter melhor equilíbrio de rede e maior utilização de ativos.

O Centro-Oeste permanece uma base logística crítica porque combina bases de montagem há muito estabelecidas, conectividade ferroviária, pools de mão de obra experiente e infraestrutura de compostos que ainda apoiam uma grande parcela do movimento nacional de veículos. Essa posição legada mantém a região importante no mercado de logística de veículos acabados dos Estados Unidos, mesmo quando o crescimento mais rápido se desloca para os corredores do sul. O Sudoeste carrega o maior ônus de conformidade porque as rotas voltadas para o México exigem documentação mais rigorosa, rastreabilidade de origem e controle de transferência mais disciplinado do que as rotas puramente domésticas. A CPKC afirmou em março de 2026 que certificou 14 novos locais Site Ready em toda a América do Norte, incluindo locais nos Estados Unidos que apoiam a futura fabricação e o acesso a compostos em sua rede, o que fortalece seu papel no desenvolvimento de corredores automotivos.

O Oeste permanece importante para o manuseio vinculado a Ro-Ro e a distribuição de veículos liderada por portos, enquanto o Nordeste continua a funcionar principalmente como um gateway voltado para importações com conexões ferroviárias internas para zonas maiores de consumo e distribuição. A previsão de carga de automóveis do Porto de Portland destaca como o planejamento coordenado de portos e ferrovias apoia a eficiência da distribuição interna a partir de pontos de entrada costeiros. Em todas as regiões, os custos mais altos de transporte rodoviário e o contínuo investimento ferroviário estão gradualmente melhorando o apelo relativo da ferrovia em rotas mais longas dentro do mercado de logística de veículos acabados dos Estados Unidos. Os vencedores regionais serão os operadores que combinam manuseio em conformidade, gestão de intercâmbio confiável e capacidade flexível em nós rodoviários, ferroviários, portuários e de compostos[4]"Previsão de Carga de Automóveis e Navios do Terminal 6 do Porto de Portland," Porto de Portland, portofportland.com.

Cenário Competitivo

O mercado de logística de veículos acabados dos Estados Unidos permanece moderadamente concentrado no topo e fragmentado no campo mais amplo, pois as transportadoras rodoviárias nacionais, os especialistas oceânicos em Ro-Ro e as ferrovias de Classe I controlam diferentes elos da cadeia de entrega, em vez de competir a partir de uma única base operacional uniforme. Essa estrutura limita a probabilidade de dominância por um único modelo, mas ainda confere vantagem aos provedores que conseguem conectar múltiplos trechos da jornada do veículo com menos interrupções e melhor visibilidade de dados. A Wallenius Wilhelmsen fortaleceu sua posição por meio de 4,8 bilhões de USD em renovações de contratos plurianuais concluídas em 2025 e uma carteira de contratos acima de 10 bilhões de USD, o que apoia a escala de longo prazo no transporte de veículos e no manuseio automotivo vinculado a portos. A CPKC também está fortalecendo sua presença automotiva ampliando o acesso a locais industriais atendidos por ferrovia e futuras localizações de compostos em toda a sua rede norte-americana. Essas vantagens são importantes porque os OEMs e os grandes clientes de frotas preferem cada vez mais provedores que conseguem combinar escala física com serviço mais previsível em vários modais de transporte.

A implantação de tecnologia também está mudando a base da competição no mercado de logística de veículos acabados dos Estados Unidos, pois as decisões contratuais agora refletem a visibilidade operacional e a resposta a exceções, em vez de apenas os ativos de frota. A Penske Logistics demonstrou isso em junho de 2026, quando a GM reconheceu suas ferramentas de visibilidade digital e alertas preditivos como parte de sua decisão de premiação de fornecedor, expandindo-se para o transporte de veículos de luxo e exóticos por meio de sua aquisição da Bluestar Auto Movers em março de 2025, o que adicionou uma capacidade de serviço superior à sua plataforma mais ampla de logística automotiva. Os provedores que conseguem combinar capacidade de software com manuseio especializado estão se movendo em direção aos espaços contratuais mais defensáveis e de maior valor.

As oportunidades competitivas estão se abrindo mais rapidamente no processamento pronto para veículos elétricos, manuseio premium, fluxos de trabalho de controle de danos e serviços transfronteiriços com alta carga de conformidade, onde os clientes atribuem maior valor à disciplina e à confiabilidade dos processos. Os operadores regionais menores ainda podem competir em densidade local e capacidade de resposta, mas a barra de investimento está aumentando porque sistemas de dados, treinamento e procedimentos certificados agora importam mais no mercado de logística de veículos acabados dos Estados Unidos do que quando o transporte de longa distância padrão era o principal diferenciador. O mercado de logística de veículos acabados dos Estados Unidos está, portanto, se separando em provedores que conseguem escalar operações complexas e provedores que permanecem mais limitados a estruturas de rotas mais simples ou necessidades de clientes mais restritas. Esse padrão apoia uma pressão gradual de consolidação no nível superior, mesmo que a base de mercado mais ampla permaneça fragmentada.

Líderes do Setor de Logística de Veículos Acabados dos Estados Unidos

United Road Services

Wallenius Wilhelmsen

Glovis America, Inc.

Cassens Transport Company

Proficient Auto Logistics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Stellantis América do Norte selecionou a ICL, em colaboração com a Agillence, para otimizar sua rede de logística de veículos acabados em toda a América do Norte. A implantação permite análise de roteamento multimodal no nível de concessionária, apoia a avaliação de configurações alternativas de rede e deve reduzir o tempo de permanência de veículos em portos e VPCs, ao mesmo tempo em que apoia as iniciativas de redução de custos da Stellantis.

- Março de 2026: A CPKC certificou 14 novos locais de desenvolvimento industrial atendidos por ferrovia Site-Ready em seis estados dos Estados Unidos, três províncias canadenses e dois estados mexicanos, adicionando mais de 6.600 acres de terreno imediatamente desenvolvível e expandindo seu acesso a compostos automotivos e locais de fabricação em toda a rede trinacional.

- Janeiro de 2026: A Wallenius Wilhelmsen assinou um contrato de transporte de um ano com um grande fabricante asiático de automóveis e equipamentos pesados, gerando aproximadamente 130 milhões de USD em receita. Até o final de 2025, a empresa havia garantido 4,8 bilhões de USD em renovações de contratos plurianuais, construindo uma carteira de contratos combinada de mais de 10 bilhões de USD.

- Dezembro de 2025: A ACERTUS fez parceria com a 1-800-PACK-RAT para fornecer serviços integrados de transporte de veículos em todo o país para mudanças residenciais e comerciais, permitindo que os clientes da 1-800-PACK-RAT acessem cotações instantâneas de transporte de automóveis e organizem o transporte por meio da rede nacional de transportadoras e da plataforma logística da ACERTUS.

Escopo do Relatório do Mercado de Logística de Veículos Acabados dos Estados Unidos

| Transporte | Rodoviário |

| Aéreo | |

| Marítimo e Hidrovias Interiores | |

| Ferroviário | |

| Armazenagem e Distribuição | |

| Serviços de Valor Agregado e Outros |

| Doméstico | |

| Internacional | Importação/Entrada |

| Exportação/Saída |

| Veículos de Passageiros (Incluindo Motocicletas e Triciclos) |

| Veículos Comerciais |

| Veículos Fora de Estrada |

| OEMs |

| Concessionárias |

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) |

| Nordeste |

| Sudeste |

| Centro-Oeste |

| Sudoeste |

| Oeste |

| Por Função Logística | Transporte | Rodoviário |

| Aéreo | ||

| Marítimo e Hidrovias Interiores | ||

| Ferroviário | ||

| Armazenagem e Distribuição | ||

| Serviços de Valor Agregado e Outros | ||

| Por Destino | Doméstico | |

| Internacional | Importação/Entrada | |

| Exportação/Saída | ||

| Por Tipo de Veículos | Veículos de Passageiros (Incluindo Motocicletas e Triciclos) | |

| Veículos Comerciais | ||

| Veículos Fora de Estrada | ||

| Por Setor de Usuário Final | OEMs | |

| Concessionárias | ||

| Outros (Empresas de Aluguel, Empresas de Leasing de Frotas, Frotas Governamentais e de Defesa, etc.) | ||

| Por Região | Nordeste | |

| Sudeste | ||

| Centro-Oeste | ||

| Sudoeste | ||

| Oeste | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de logística de veículos acabados dos Estados Unidos em 2026?

O mercado de logística de veículos acabados dos Estados Unidos está em 40,29 bilhões de USD em 2026 e deve atingir 51,11 bilhões de USD até 2031 a um CAGR de 4,87%.

Qual função logística lidera a receita no movimento de veículos acabados nos Estados Unidos?

O transporte é a maior função, com 75,00% da receita em 2025, enquanto a armazenagem e distribuição é a função de crescimento mais rápido, com um CAGR de 6,62% até 2031.

Por que o Sudeste está liderando o crescimento da logística de veículos acabados?

O Sudeste deteve 24,34% da receita em 2025 e deve crescer a um CAGR de 6,17%, apoiado pelo crescimento da atividade de montagem, da demanda de processamento e dos fluxos automotivos vinculados a portos.

Como os requisitos de veículos elétricos estão mudando as operações de logística de veículos?

O manuseio de veículos elétricos está aumentando a necessidade de verificação de carga, processamento em conformidade e gesto mais robusta de condições, o que está aumentando o papel dos centros especializados de processamento de veículos e dos fluxos de trabalho de relatórios padronizados.

Qual grupo de usuários finais está se expandindo mais rapidamente até 2031?

O segmento de outros, que inclui usuários de aluguel, leasing de frotas, governo e defesa, é o grupo de usuários finais de crescimento mais rápido, com um CAGR de 6,01% até 2031.

O que está moldando a competição entre os provedores de logística de veículos acabados dos Estados Unidos em 2026?

A escala ainda importa, mas a competição está se deslocando para visibilidade digital, gestão de exceções, manuseio pronto para veículos elétricos e capacidade de serviço especializado, especialmente em programas de logística premium, de frotas e com alta carga de conformidade.

Página atualizada pela última vez em: