Tamanho e Participação do Mercado de Dentadura Digital dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

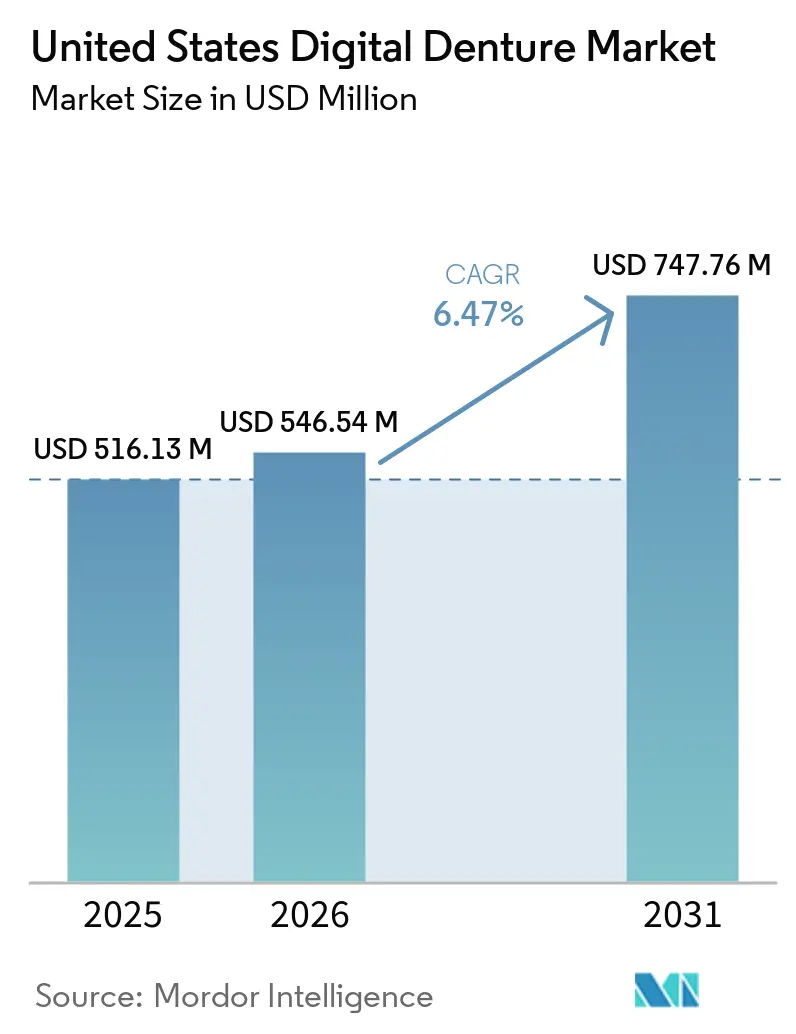

| Tamanho do mercado no ano base (2025) | 516.13 Milhões de dólares |

| Tamanho do Mercado (2026) | 546.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 747.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.47% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Dentadura Digital dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dentadura Digital dos Estados Unidos tem projeção de expansão de USD 516,13 milhões em 2025 e USD 546,54 milhões em 2026 para USD 747,76 milhões até 2031, registrando um CAGR de 6,47% entre 2026 e 2031.

O mercado de dentadura digital está sendo moldado por 2 mudanças estruturais que avançam em paralelo: um grupo maior de pacientes idosos com perda dentária significativa e uma migração constante da fabricação analógica para o design assistido por software e a produção automatizada. O Colégio Americano de Prostodontia afirma que 36 milhões de americanos são completamente edêntulos e 120 milhões estão sem pelo menos 1 dente, o que deixa uma ampla base de tratamento para próteses removíveis e ciclos de substituição relacionados ao longo da janela de previsão. O Departamento do Censo dos Estados Unidos projeta que a população com 65 anos ou mais atingirá 73 milhões até 2030, o que significa que o grupo etário com maior necessidade de dentadura continuará se expandindo durante o período em análise. A concorrência no mercado de dentadura digital também está indo além do hardware isolado, à medida que fornecedores estabelecidos promovem ecossistemas validados de materiais e impressoras, enquanto novos entrantes de menor custo competem em acesso, simplicidade de fluxo de trabalho e arquitetura aberta. Isso deixa espaço para crescimento onde os laboratórios podem aumentar a produção, onde os fluxos de trabalho de dentadura duplicada reduzem as visitas repetidas e onde os grupos de compras centralizados padronizam as escolhas tecnológicas em múltiplos locais clínicos.

Principais Conclusões do Relatório

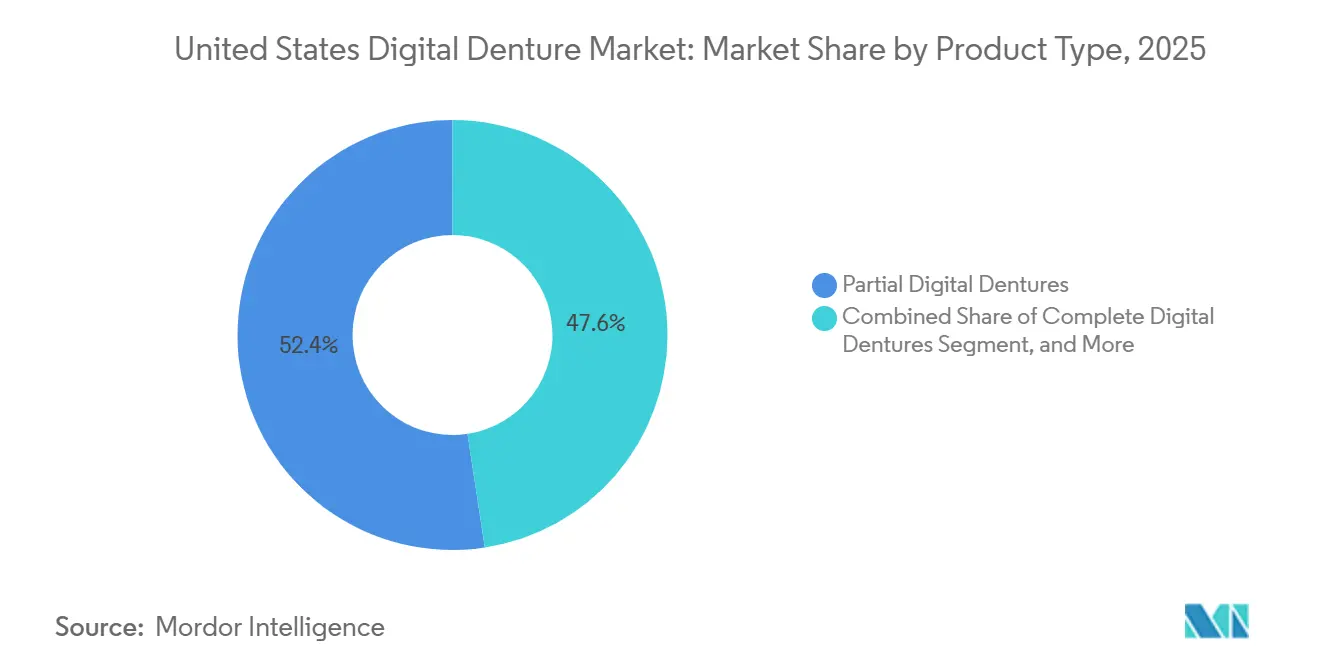

- Por tipo de produto, as Dentaduras Digitais Parciais detinham 52,39% do tamanho do mercado de dentadura digital em 2025, enquanto as Dentaduras Digitais Completas têm previsão de expansão a um CAGR de 9,28% até 2031.

- Por rota de fabricação, a Impressão 3D por Fotopolimerização em Cuba capturou 47,23% da participação do mercado de dentadura digital em 2025, enquanto o Jateamento de Material e a Impressão Monolítica Multimaterial têm projeção de crescimento a um CAGR de 9,92% até 2031.

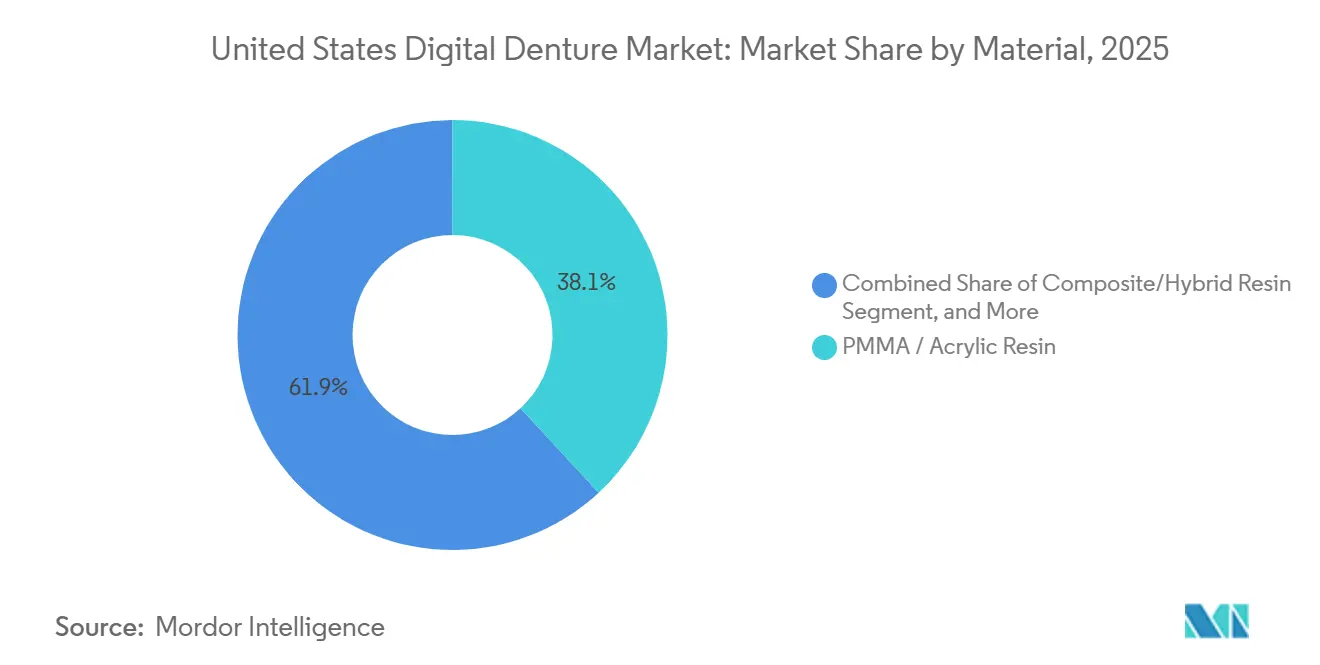

- Por material, as Resinas PMMA e Acrílicas responderam por 38,12% do tamanho do mercado de dentadura digital em 2025, enquanto as Resinas Compósitas e Híbridas devem avançar a um CAGR de 8,79% até 2031.

- Por aplicação, as Dentaduras Definitivas representaram 35,74% da receita em 2025, enquanto as Dentaduras Imediatas devem crescer a um CAGR de 9,41% até 2031.

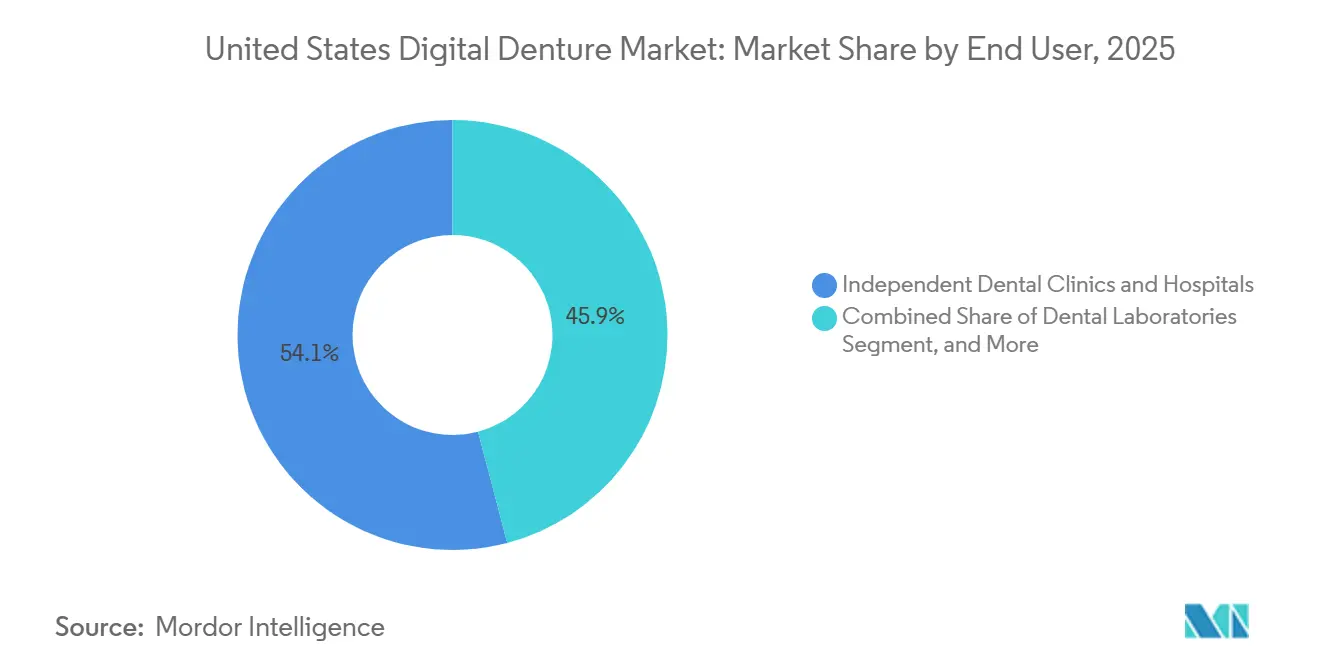

- Por usuário final, as Clínicas Odontológicas Independentes e Hospitais detinham 54,09% da receita em 2025, enquanto os Laboratórios Dentários têm projeção de crescimento a um CAGR de 9,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dentadura Digital dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base Sênior Edêntula em Envelhecimento | +1.2% | Nacional, com maior intensidade na Flórida, Texas, Arizona e estados do sudeste | Longo prazo (≥ 4 anos) |

| Adoção de CAD/CAM e Impressão 3D | +1.8% | Nacional, liderado por mercados metropolitanos e corredores de alta densidade de DSOs | Médio prazo (2-4 anos) |

| Digitalização e Aquisição Lideradas por DSOs | +0.9% | Nacional, concentrado nas zonas de expansão de DSOs no Sudeste, Sudoeste e Meio-Oeste | Curto prazo (≤ 2 anos) |

| Demanda por Próteses com Suporte de Implante e Estéticas | +0.7% | Nacional, com adoção premium concentrada nos estados costeiros | Médio prazo (2-4 anos) |

| Materiais de Dentadura Monolíticos e Antimicrobianos com Aprovação da FDA | +0.6% | Nacional | Curto prazo (≤ 2 anos) |

| Arquivos Digitais Permitem Dentaduras Duplicadas e Menos Visitas | +0.3% | Nacional, com adoção antecipada em redes de DSOs com múltiplos locais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção de CAD/CAM e Impressão 3D Redefine a Economia Laboratorial

A transição para a produção de dentadura digital avançou muito além de uma fase de adoção inicial na base laboratorial dos EUA, porque o design guiado por software e a produção automatizada agora alteram o uso de mão de obra, as taxas de retrabalho e os prazos de entrega no mesmo fluxo de trabalho. Os laboratórios comerciais estão cada vez mais utilizando o design digital de casos para padronizar a montagem dos dentes, preservar arquivos arquivados e reduzir a variabilidade que tradicionalmente vinha de processos manuais. O jateamento multimaterial é especialmente importante porque transforma a base da dentadura e os dentes em uma única estrutura impressa, o que elimina uma etapa de colagem manual que frequentemente criava tanto atraso de mão de obra quanto risco de qualidade. Em julho de 2025, a 3D Systems afirmou que clientes beta que utilizavam sua plataforma NextDent 300 MultiJet alcançaram velocidades de produção até 300% mais rápidas do que os fluxos de trabalho analógicos e 120% mais rápidas do que a impressão convencional em 2 partes, o que mostra por que a produção se tornou um critério de compra importante.[1]3D Systems, "3D Systems Anuncia Marco Importante em Odontologia Digital com o Lançamento Comercial Completo de Nova Solução de Dentadura com Aprovação da FDA," 3D Systems, 3dsystems.com Ao mesmo tempo, uma metanálise de 2025 no Scientific Reports constatou que as bases de dentadura de PMMA fresadas ainda apresentavam desempenho de flexão e dureza mais elevados do que muitas alternativas impressas, o que significa que os fluxos de trabalho aditivos ainda dependem fortemente da formulação do material e do controle de pós-cura para reduzir a diferença.[2]Amr Azab et al., "Revisão Sistemática e Metanálise das Propriedades Mecânicas de Bases de Dentadura Impressas em 3D em Comparação com Materiais Fresados e Convencionais," Scientific Reports, pmc.ncbi.nlm.nih.gov No mercado de dentadura digital, esse equilíbrio entre produção mais rápida e desempenho mecânico confiável está levando os fornecedores a competir em sistemas validados, e não apenas nas especificações das impressoras.

A Base Sênior Edêntula em Envelhecimento Fornece um Piso de Demanda Duradouro

A base de pacientes em envelhecimento continua sendo a fonte mais duradoura de demanda por casos, mas sua importância vai além do simples volume, pois favorece fluxos de trabalho que reduzem visitas, simplificam retrabalhos e preservam registros de design ao longo do tempo. O Colégio Americano de Prostodontia afirma que 36 milhões de americanos são completamente edêntulos, 120 milhões estão sem pelo menos 1 dente e 2,5 milhões de americanos recebem sua primeira dentadura a cada ano, o que mantém o grupo de substituição protética estruturalmente grande. A mesma organização também observa que 90% dos americanos completamente edêntulos usam dentaduras, o que sustenta uma base instalada estável para reembasamentos, substituições e próteses duplicadas.[3]Colégio Americano de Prostodontia, "Fatos e Números," Colégio Americano de Prostodontia, prosthodontics.org É aqui que o arquivamento digital se torna comercialmente importante, pois pacientes mais velhos, especialmente aqueles com menor mobilidade, se beneficiam quando um backup de ajuste exato pode ser produzido sem repetir as etapas completas de moldagem e design. Uma pesquisa publicada no Frontiers in Dental Medicine em 2025 afirma que a população dos EUA com 65 anos ou mais deve atingir 98 milhões nas próximas décadas, enquanto as lacunas de acesso permanecem significativas para idosos de baixa renda, rurais e de minorias. Para o mercado de dentadura digital, essa combinação de demanda pelo envelhecimento e acesso desigual sugere suporte de volume a longo prazo, com o maior potencial de crescimento provavelmente onde os modelos de prestação de serviços melhoram a conveniência e a acessibilidade ao mesmo tempo.

Materiais de Dentadura Monolíticos e Antimicrobianos com Aprovação da FDA Ampliam o Portfólio de Produtos Defensável

A inovação em materiais tornou-se mais defensável quando associada à aprovação regulatória, pois clínicos e laboratórios atribuem maior valor a fluxos de trabalho que reduzem a responsabilidade e diminuem o risco de resultados inconsistentes. Entre 2024 e 2025, o mercado registrou um aumento claro em materiais de dentadura digital com posicionamento clínico, incluindo soluções monolíticas e opções antimicrobianas ou flexíveis mais recentes que ampliam os casos de uso além dos aparelhos removíveis padrão. Em setembro de 2024, a 3D Systems recebeu aprovação da FDA para sua solução de dentadura jateada monolítica multimaterial, e a empresa seguiu essa aprovação com um lançamento comercial completo nos EUA em julho de 2025, o que deu aos laboratórios um caminho validado para a produção de dentadura em impressão única. Cada aprovação ou autorização desse tipo é importante porque reduz o atrito na adoção por parte de clínicos que precisam de evidências mais sólidas sobre segurança, repetibilidade e compatibilidade de fluxo de trabalho antes de alterar os protocolos de tratamento. Também ajuda os fornecedores integrados a defender os preços, uma vez que bibliotecas de materiais validados e fluxos de trabalho aprovados são mais difíceis de substituir por alternativas de baixo custo que não possuem a mesma documentação. No mercado de dentadura digital, isso torna o progresso regulatório parte do próprio produto, e não apenas uma etapa de conformidade que fica em segundo plano.

A Digitalização e Aquisição Lideradas por DSOs Aceleram a Padronização Tecnológica

As organizações de serviços odontológicos estão tendo um efeito desproporcional na adoção porque não precisam mudar uma prática de cada vez e, em vez disso, podem definir regras de fluxo de trabalho, padrões de aquisição e planos de treinamento em amplas redes clínicas. Isso tem efeitos práticos no mercado de dentadura digital porque scanners padronizados, plataformas de design e parceiros laboratoriais reduzem a variação que, de outra forma, retarda a aceitação de casos e o controle de retrabalho. A aquisição centralizada também melhora a economia dos equipamentos, uma vez que as DSOs podem negociar condições de volume que geralmente não estão disponíveis para clínicas de localização única ou pequenos grupos locais. Uma vez que uma rede se estabelece em 1 fluxo de trabalho validado, a mesma escolha tende a moldar os relacionamentos laboratoriais, a seleção de materiais, a integração de pessoal e as necessidades de suporte em muitos locais afiliados. Esse efeito de rede é importante porque treinar uma região inteira no mesmo ambiente de design digital reduz o atrito de implementação e ajuda as equipes clínicas a migrar de impressões físicas para inícios de casos baseados em escaneamento mais rapidamente. O resultado é uma lacuna operacional mais ampla entre as práticas apoiadas por DSOs e os operadores independentes, com os primeiros em melhor posição para adotar o mercado de dentadura digital em escala e os últimos mais expostos a restrições de capital e pessoal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital de Scanners, Impressoras e Software | -1.3% | Nacional, com pressão desproporcional em mercados rurais e práticas independentes de operador único | Curto prazo (≤ 2 anos) |

| Lacunas de Cobertura e Acessibilidade de Pagamento Direto | -1.0% | Nacional, mais agudo nos estados do Sul e do Meio-Oeste de baixa renda | Longo prazo (≥ 4 anos) |

| Lacunas no Quadro de Técnicos e no Treinamento Digital | -0.7% | Nacional, crítico em mercados de médio porte fora dos centros de educação odontológica | Médio prazo (2-4 anos) |

| Lacunas de Padronização de Fluxo de Trabalho e Validação de Materiais | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Custo de Capital de Scanners, Impressoras e Software Limita a Adoção por Práticas Independentes

O custo de uma configuração digital completa ainda retarda a adoção entre operadores menores, porque o investimento necessário geralmente inclui scanners, software de design, equipamentos de impressão ou fresagem e ferramentas de pós-processamento, e não uma única compra. Um sistema completo de cadeira ou laboratório geralmente requer entre USD 50.000 e USD 150.000, o que coloca muitas práticas independentes e laboratórios regionais menores em uma posição de espera. Essa pressão de custo também altera a estrutura do mercado, porque a produção de alto volume tem maior probabilidade de se concentrar em DSOs e grandes laboratórios comerciais que podem distribuir os custos dos equipamentos por um número maior de casos. Sistemas de material aberto e opções de financiamento estão aliviando parte do ônus, mas assinaturas de software, ciclos de atualização, depreciação e custos de validação de materiais ainda tornam o retorno mais difícil de avaliar para operadores de menor volume. A Fundação de Osseointegração da América do Norte também descreveu um desafio laboratorial mais amplo que inclui um número decrescente de laboratórios nos EUA, forças de trabalho de técnicos mais velhas e pipelines de treinamento mais fracos, todos os quais tornam mais difícil justificar novos compromissos de capital. No mercado de dentadura digital, isso significa que a barreira econômica não é apenas o preço da impressora ou do scanner em si, mas também a incerteza em torno de pessoal, volume e o tempo necessário para construir um fluxo de trabalho digital confiável.

Lacunas de Cobertura e Acessibilidade de Pagamento Direto Suprimem a Conversão Clínica

Os limites de cobertura continuam retardando a conversão de dentaduras convencionais para opções digitais, especialmente para a população idosa que representa uma grande parcela das necessidades de dentadura nos Estados Unidos. A Fundação Kaiser Family afirmou em novembro de 2024 que o Medicare tradicional não cobre serviços odontológicos de rotina, como dentaduras, e que as expansões de políticas recentes foram limitadas a procedimentos odontológicos vinculados a condições médicas, e não a uma cobertura odontológica ampla. Isso deixa uma grande parcela dos pacientes pagando diretamente, o que frequentemente direciona as escolhas de tratamento para opções de menor custo, mesmo quando os fluxos de trabalho digitais oferecem melhor gerenciamento de ajuste, armazenamento de arquivos ou menos visitas de retorno. Os planos Medicare Advantage oferecem alguns benefícios odontológicos para muitos beneficiários, mas o escopo de reembolso e os limites anuais variam amplamente, o que mantém a acessibilidade inconsistente entre planos e geografias. Em março de 2025, o Senador Bernie Sanders e o Representante Lloyd Doggett introduziram a Lei de Benefício Odontológico, de Visão e Auditivo do Medicare de 2025 para expandir a cobertura de dentaduras e procedimentos relacionados para 68 milhões de beneficiários, mas a aprovação permanece incerta. Para o mercado de dentadura digital, isso mantém a reforma do seguro na posição de um catalisador significativo de médio prazo, mas não um impulsionador confiável de curto prazo para conversão imediata de volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Demanda Digital de Arco Completo Acelera com o Envelhecimento da População

As Dentaduras Digitais Parciais detinham 52,39% do mix de segmentos em 2025, enquanto as Dentaduras Digitais Completas têm projeção de registrar o crescimento mais rápido, a um CAGR de 9,28% de 2026 a 2031. As dentaduras parciais mantiveram a base maior porque a perda parcial de dentes continua sendo a apresentação clínica mais comum em toda a ampla população adulta que entra nos cuidados protéticos removíveis antes que o edentulismo total se instale. Os laboratórios também tiveram uma pista mais longa para digitalizar os fluxos de trabalho parciais, o que deu a essa categoria uma base comercial mais precoce do que os casos de arco completo totalmente digitais. Os casos digitais completos estão agora ganhando velocidade porque se alinham bem com o design baseado em arquivo, o arranjo repetível de dentes e menos etapas de produção manual uma vez que o fluxo de trabalho está estabelecido. O consenso de especialistas de 2025 publicado no International Journal of Oral Science descreveu a fabricação de dentadura completa totalmente digital como clinicamente sólida, mais precisa e preferida pelos pacientes porque reduz o tempo na cadeira, o que apoia uma aceitação mais ampla na prática de rotina.

Essas linhas de produtos ainda desempenham diferentes papéis econômicos dentro do mercado de dentadura digital. As dentaduras parciais continuam a ancorar a receita atual porque atendem a um grupo maior de pacientes parcialmente edêntulos e se encaixam confortavelmente nos hábitos existentes de laboratório e clínica. As dentaduras completas estão se expandindo mais rapidamente porque o valor da fabricação duplicada, do armazenamento digital e da eficiência de arco completo se torna mais visível uma vez que o processo completo de dentadura é digitalizado desde o início. As Sobredentaduras com Suporte de Implante situam-se em um nível mais diferenciado, uma vez que combinam próteses removíveis com planejamento de implantes e fluxos de trabalho baseados em fixação que são menos expostos à concorrência básica de preços. As Dentaduras Híbridas Fixas de Arco Completo permanecem o tipo de caso de maior valor em muitos ambientes digitais, e recompensam os laboratórios que já investiram em software de design avançado, planejamento guiado e coordenação mais estreita com as equipes cirúrgicas.

Por Rota de Fabricação: O Jateamento Monolítico Desafia a Liderança Instalada da Fotopolimerização

A Impressão 3D por Fotopolimerização em Cuba liderou o mix de rotas com 47,23% em 2025, enquanto o Jateamento de Material e a Impressão Monolítica Multimaterial têm previsão de expansão a um CAGR de 9,92% até 2031. A fotopolimerização em cuba liderou o caminho porque os sistemas SLA, DLP e relacionados já haviam se espalhado por laboratórios comerciais, escolas de odontologia e muitos fluxos de trabalho protéticos digitais antes que as opções monolíticas mais recentes atingissem plena prontidão comercial. Dentro dessa rota, uma maior produção por placa e menor custo de energia por arco estão tornando a produção no estilo DLP e LCD mais prática para laboratórios de médio porte que precisam de volume confiável sem o perfil de capital de sistemas mais avançados. A fresagem subtrativa ainda mantém um papel significativo porque o desempenho mecânico continua sendo uma grande preocupação em próteses definitivas e aplicações premium. A revisão do Scientific Reports de 2025 constatou que as bases de PMMA fresadas apresentaram desempenho de flexão mais forte, melhor dureza e maior consistência dimensional do que muitas alternativas impressas em 3D, o que continua a apoiar a fresagem em casos sensíveis à precisão.

O impulso mais rápido está agora se deslocando para a produção monolítica, razão pela qual essa parte do mercado de dentadura digital está atraindo tanta atenção dos fornecedores de equipamentos. A 3D Systems afirmou que sua plataforma NextDent 300 MultiJet proporcionou ganhos de produção de até 300% em relação aos fluxos de trabalho analógicos e 120% em relação à impressão convencional em 2 partes em ambientes beta, principalmente porque elimina a etapa de colagem entre a base e os dentes. Os fluxos de trabalho híbridos de impressão e colagem permanecem importantes durante essa transição porque permitem que os laboratórios usem a produção digital em etapas sem retirar os equipamentos existentes muito rapidamente. Isso é importante para os operadores que desejam melhor prazo de entrega e digitalização do fluxo de trabalho, mas ainda precisam gerenciar cuidadosamente a exposição de capital. A aprovação 510(k) da FDA também permanece central em todas as escolhas de rota, porque reduz o risco de conformidade que laboratórios e clínicos avaliam ao escolher entre um sistema familiar e um mais novo.

Por Material: As Resinas Compósitas Desafiam a Incumbência do PMMA em Desempenho e Taxa de Inovação

As Resinas PMMA e Acrílicas mantiveram a maior posição de material com 38,12% em 2025, enquanto as Resinas Compósitas e Híbridas têm projeção de crescimento a um CAGR de 8,79% durante 2026 a 2031. O PMMA manteve a liderança porque tem décadas de uso clínico, expectativas de custo estabelecidas e compatibilidade com fluxos de trabalho de dentadura fresada e impressa. Também se beneficia de um grande conjunto de dados de desempenho, o que facilita para laboratórios e clínicos comparar resultados e permanecer dentro dos padrões de tratamento familiares. As formulações compósitas e híbridas estão avançando mais rapidamente porque prometem maior resistência ao envelhecimento, melhor comportamento estético e desempenho de material que melhor atende às necessidades das próteses impressas. No mercado de dentadura digital, a química é uma alavanca competitiva mais importante do que era quando as diferenças de hardware sozinhas dominavam as mensagens dos fornecedores.

A categoria também está se tornando mais estratificada à medida que os casos de uso se diversificam em todo o setor de dentadura digital. Os materiais de nylon flexível e poliamida continuam a atender pacientes que desejam parciais sem metal ou que têm preferências específicas de conforto e estética, embora esse subsegmento tenha se digitalizado mais lentamente do que os materiais de base rígida. As estruturas com suporte metálico ainda são importantes em aplicações de sobredentadura e híbrida fixa, onde a rigidez estrutural e a compatibilidade com implantes permanecem essenciais. O caminho de desenvolvimento mais amplo é visível na pesquisa de materiais publicada, uma vez que uma revisão da Cellulose de 2025 relatou que os compósitos de PMMA reforçados com nanopartículas de celulose mostraram ganhos claros em resistência ao impacto e módulo de flexão em 28 estudos in vitro. Esse tipo de trabalho sugere que o equilíbrio futuro entre fresagem e impressão dependerá não apenas da velocidade da máquina, mas também da rapidez com que os sistemas de resina e compósito melhoram em durabilidade, conforto e estabilidade clínica a longo prazo.

Por Aplicação: Dentaduras Imediatas e Fluxos de Trabalho de Duplicata Redefinem as Ofertas de Serviços

As Dentaduras Definitivas detinham a maior participação de aplicação com 35,74% em 2025, enquanto as Dentaduras Imediatas têm previsão de crescimento a um CAGR de 9,41% de 2026 a 2031. Os casos definitivos permanecem a âncora de volume porque são a prótese de substituição central para pacientes total e parcialmente edêntulos em cuidados restauradores de rotina. Os fluxos de trabalho digitais melhoram essa aplicação ao apoiar um melhor planejamento oclusal, personalização estética mais consistente e retenção mais forte de registros para ajustes ou retrabalhos futuros. As dentaduras imediatas estão se expandindo mais rapidamente porque o escaneamento e o design pré-cirúrgicos permitem que os clínicos preparem próteses antes das visitas de extração ou implante, o que encurta o tempo entre a cirurgia e a restauração. Um relato de caso de 2025 na Prosthesis mostrou que os fluxos de trabalho de carga imediata totalmente digitais podem usar escaneamentos intraorais pré-cirúrgicos para apoiar a entrega provisória no mesmo dia, o que ajuda a explicar a taxa de crescimento mais forte dessa categoria.

As dentaduras duplicadas e de backup estão se tornando mais comercialmente importantes do que seu tamanho atual sozinho sugere. Uma vez que um paciente passou por um fluxo de trabalho digital, um arquivo armazenado torna muito mais fácil reproduzir um backup de ajuste exato sem reiniciar o processo do início. Isso é especialmente importante para idosos frágeis, pacientes acamados e ambientes institucionais onde as visitas repetidas são mais difíceis e a perda de prótese cria problemas imediatos de qualidade de vida. As dentaduras de prova e provisórias também estão mudando, porque materiais imprimíveis de maior desempenho estão estreitando a antiga separação entre aparelhos de prova e próteses definitivas. O setor de dentadura digital, portanto, ganha não apenas com novos inícios de pacientes, mas também com as camadas de serviço adicionais que o armazenamento digital, a reprodução mais rápida e os melhores materiais imprimíveis tornam possíveis.

Por Usuário Final: Clínicas Independentes Lideram o Volume Enquanto os Laboratórios Impulsionam o Avanço Tecnológico

As Clínicas Odontológicas Independentes e Hospitais detinham 54,09% da demanda em 2025, enquanto os Laboratórios Dentários têm projeção de expansão a um CAGR de 9,19% até 2031. As clínicas e hospitais permanecem o maior grupo de usuários finais porque são o ponto onde ocorrem o diagnóstico do paciente, o escaneamento, o planejamento de extração e a aceitação do tratamento. Em muitos casos, no entanto, esses provedores atuam mais como originadores de escaneamento e coordenadores de cuidados do que como o local de produção final, uma vez que a fabricação continua a se mover em direção a laboratórios especializados. Isso deixa o mercado de dentadura digital com um modelo operacional dividido, onde a demanda clínica é amplamente distribuída, mas a capacidade de fabricação está se tornando mais concentrada. As DSOs e práticas de grupo ainda são desproporcionalmente importantes porque a aquisição centralizada pode moldar a escolha do scanner, as parcerias laboratoriais e a seleção de plataformas em muitos locais de uma só vez.

Os Laboratórios Dentários estão crescendo mais rapidamente porque a automação aborda diretamente um dos problemas estruturais mais difíceis no setor de dentadura digital, que é a escassez de técnicos treinados juntamente com a crescente complexidade dos casos. À medida que as matrículas enfraquecem em partes do pipeline de treinamento em tecnologia odontológica, os laboratórios têm uma razão mais forte para substituir as etapas manuais por design digital, aninhamento padronizado, produção automatizada e gerenciamento de casos arquivados. Os centros acadêmicos e afiliados a hospitais detêm uma participação atual menor, mas influenciam a adoção ao gerar as evidências clínicas que os profissionais e pagadores usam ao avaliar métodos mais recentes. O consenso de especialistas de 2025 sobre dentaduras completas digitais no International Journal of Oral Science é um exemplo de como a pesquisa institucional apoia uma aceitação mais ampla de fluxos de trabalho totalmente digitais. Um ensaio clínico randomizado de 2026 no Scientific Reports comparando sobredentaduras mandibulares assistidas por implante fresadas por CAD/CAM e impressas em 3D acrescenta a essa base de evidências e mostra como a validação institucional continua a moldar as escolhas de equipamentos e fluxos de trabalho.

Análise Geográfica

O mercado de dentadura digital nos Estados Unidos permanece concentrado em geografias onde a demografia do envelhecimento, a densidade laboratorial e as redes odontológicas organizadas se sobrepõem com mais clareza. O Cinturão do Sol, especialmente Flórida, Texas, Arizona e as Carolinas, se destaca como o corredor de demanda mais forte porque a densidade da população idosa é alta e os grupos odontológicos com múltiplos locais se expandiram rapidamente nesses estados. O Departamento do Censo dos EUA projeta que a população com 65 anos ou mais continuará crescendo, e a Flórida permanece um dos estados com maior concentração de idosos no país, o que reforça o papel da região na demanda por próteses removíveis. Esses mesmos mercados também apoiam uma implantação mais rápida de fluxos de trabalho porque a atividade das DSOs e a infraestrutura de laboratórios comerciais facilitam a padronização de scanners, arquivos de design e parcerias de fabricação em muitas práticas. Os estados com taxas de edentulismo muito altas, incluindo Virgínia Ocidental, Kentucky e Arkansas, oferecem claro potencial de volume, embora menor acessibilidade e redes de laboratórios comerciais mais escassas ainda limitem o ritmo de conversão digital premium em algumas dessas áreas.

O corredor do Nordeste permanece o nível premium dentro do mercado de dentadura digital porque a renda familiar, a densidade de especialistas e a demanda por casos restauradores mais complexos são mais fortes do que em muitas regiões de menor custo. Nova York, Nova Jersey, Connecticut e Pensilvânia apoiam mais demanda por implantes retidos e híbridos fixos, o que aumenta a receita por caso e favorece provedores com capacidade avançada de design e planejamento. Os centros acadêmicos e vinculados a hospitais em Boston, Nova York e Filadélfia também são importantes porque ajudam a validar protocolos que posteriormente se difundem para o uso comercial de rotina. A Costa Oeste, especialmente o Sul da Califórnia, apresenta um perfil premium semelhante e adiciona profunda capacidade de laboratório comercial e inovação. O agrupamento regional em torno de grandes fabricantes odontológicos, grandes laboratórios e empresas de fluxo de trabalho orientadas por software apoia testes, adoção e refinamento mais rápidos dos métodos de produção de dentadura digital.

As geografias do Meio-Oeste e rurais permanecem as áreas mais difíceis de penetrar, mesmo que ofereçam uma oportunidade significativa de longo prazo se as barreiras de acesso continuarem a diminuir. Essas regiões frequentemente têm mais práticas de cadeira única, menos técnicos treinados digitalmente e uma dependência maior de pacientes do Medicare que são diretamente afetados pelas lacunas de cobertura de dentaduras. A Fundação Kaiser Family afirmou em 2024 que o Medicare tradicional não cobre dentaduras de rotina, o que continua a pesar na conversão de tratamentos nesses ambientes. O suporte remoto de design e o planejamento protético baseado em nuvem estão começando a reduzir a lacuna de habilidades ao permitir que as clínicas originem escaneamentos sem manter o mesmo nível de especialização em design interno. À medida que esses modelos de suporte se expandem entre 2026 e 2031, as barreiras geográficas nos mercados do Meio-Oeste e rurais carentes provavelmente se afrouxarão, mesmo que não desapareçam completamente.

Cenário Competitivo

O mercado de dentadura digital abrange camadas competitivas interligadas: grandes fornecedores de plataformas que vendem hardware integrado, software e materiais validados, e empresas especializadas em design ou fabricação de dentaduras que competem em execução, flexibilidade e especialização específica por caso. Dentsply Sirona, 3D Systems e Straumann estão entre os nomes integrados mais visíveis, enquanto Glidewell, AvaDent, SprintRay e DENTCA adicionam pressão competitiva por meio de pontos fortes de fluxo de trabalho mais estreitos ou pontos de acesso de menor custo. Isso mantém a concentração moderada em vez de alta, porque os grandes fornecedores moldam os padrões, mas o campo operacional ainda inclui vários fabricantes de equipamentos, ecossistemas de software, laboratórios e provedores de serviços especializados. Um campo de batalha importante é a interoperabilidade de software, uma vez que as plataformas de CAD odontológico frequentemente determinam quais impressoras, materiais e bibliotecas de design se encaixam mais facilmente na produção diária do laboratório. Os fornecedores que podem garantir compatibilidade validada e desempenho consistente do fluxo de trabalho estão em melhor posição para manter a receita recorrente de materiais ao longo do tempo.

Os movimentos recentes das empresas mostram como a concorrência está sendo construída em torno do controle do fluxo de trabalho, e não em torno de um único dispositivo. Em julho de 2025, a 3D Systems lançou comercialmente sua solução de dentadura jateada NextDent com aprovação da FDA nos Estados Unidos, o que fortaleceu sua posição na produção monolítica multimaterial e destacou a velocidade como um ponto de venda fundamental. O relatório anual de 2024 da Straumann também enfatizou uma estratégia digital integrada que vincula o scanner intraoral SIRIOS, o software de planejamento coDiagnostiX e os serviços protéticos por meio de sua plataforma AXS, o que mostra como os principais fornecedores estão tentando manter mais do fluxo de trabalho dentro de um ecossistema conectado. A Dentsply Sirona adiciona outra vantagem competitiva por meio da escala, uma vez que a empresa reporta vendas líquidas de USD 945 milhões no primeiro trimestre de 2026 com crescimento centrado em CAD/CAM e odontologia digital, dando-lhe mais espaço para investir em educação clínica, validação de materiais e profundidade de distribuição. Os desafiantes menores continuam a competir em menor custo de equipamento, adoção mais simples e posicionamento de material aberto, o que ajuda a evitar que o mercado se estreite muito rapidamente em torno de apenas 1 ou 2 sistemas fechados.

O espaço em branco permanece visível onde os métodos digitais ainda estão se estabelecendo. As dentaduras parciais flexíveis e os fluxos de trabalho híbridos de carga imediata ainda oferecem espaço para fornecedores que podem resolver o desempenho do material, o trabalho de design e a coordenação clínica-laboratorial de forma mais eficaz do que as opções atuais. A automação do design também está se tornando um ponto de concorrência mais aguçado porque, uma vez que a velocidade de impressão melhora, o trabalho na montagem de dentes e no design de casos se torna o próximo grande gargalo de custo. Geometrias protegidas por patente, bibliotecas de resina validadas e fluxos de trabalho respaldados pela FDA, portanto, importam tanto como marcadores de qualidade quanto como barreiras práticas à entrada. Essa combinação explica por que o mercado de dentadura digital permanece aberto o suficiente para que novos entrantes sejam relevantes, mas estruturado o suficiente para que as empresas de plataformas estabelecidas ainda detenham a maior alavancagem sobre os padrões e a receita recorrente de consumíveis.

Líderes do Setor de Dentadura Digital dos Estados Unidos

-

3D Systems, Inc.

-

Straumann Group

-

Ivoclar Vivadent AG

-

Dentsply Sirona Inc.

-

Dentsply Sirona Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Roland DGA Corporation anunciou o lançamento da Solução de Dentadura Elevate, um kit de dentadura digital protegido por patente projetado para permitir a fabricação de dentaduras repetível e precisa para laboratórios dentários, dentistas e clínicos. Desenvolvida em parceria com a Ivoclar e a FOLLOW‑ME! Technology North America, a solução integra equipamentos de fresagem, materiais restauradores e software CAM em um fluxo de trabalho simplificado. O sistema enfatiza precisão e consistência, apoiando a produção escalável e avançando a adoção de dentadura digital em todo o setor odontológico.

- Julho de 2025: A 3D Systems anunciou o lançamento comercial completo de sua Solução de Dentadura Jateada NextDent com aprovação da FDA para o mercado dos EUA em 29 de julho de 2025. A solução, o primeiro sistema de dentadura jateada monolítica multimaterial disponível comercialmente, usa a impressora 3D NextDent 300 MultiJet e reportou produção até 300% mais rápida em comparação com fluxos de trabalho analógicos na implantação beta.

- Março de 2025: O Senador Bernie Sanders e o Representante Lloyd Doggett introduziram a Lei de Benefício Odontológico, de Visão e Auditivo do Medicare de 2025 (H.R. 2045), propondo a expansão do Medicare para cobrir dentaduras, limpezas dentárias, restaurações e outros procedimentos para 68 milhões de beneficiários do Medicare americano.

Escopo do Relatório do Mercado de Dentadura Digital dos Estados Unidos

O Mercado de Dentadura Digital abrange o setor global focado no design, produção e fornecimento de próteses dentárias usando tecnologias digitais avançadas como CAD/CAM, impressão 3D e fluxos de trabalho orientados por inteligência artificial, em vez de métodos tradicionais de fundição e moldagem manual.

O relatório do mercado de dentadura digital dos Estados Unidos, apresentado em termos de valor (USD), é segmentado em várias dimensões que definem seu escopo e trajetória de crescimento. Por tipo de produto, o mercado inclui dentaduras completas, dentaduras parciais, dentaduras com suporte de implante e soluções híbridas fixas. Em termos de rota de fabricação, os métodos de produção abrangem fresagem, fotopolimerização em cuba, jateamento de material e abordagens híbridas. Do ponto de vista do material, as principais categorias incluem PMMA/acrílico, materiais compósitos e híbridos, nylon flexível e estruturas metálicas. Por aplicação, as dentaduras digitais são usadas para casos definitivos, dentaduras imediatas, duplicatas e modelos de prova. Por fim, por usuário final, a adoção abrange laboratórios dentários, clínicas, organizações de serviços odontológicos (DSOs) e centros acadêmicos.

| Dentaduras Digitais Completas |

| Dentaduras Digitais Parciais |

| Sobredentaduras com Suporte de Implante |

| Dentaduras Híbridas Fixas de Arco Completo |

| Fresagem Subtrativa | |

| Impressão 3D por Fotopolimerização em Cuba | Fluxos de Trabalho Baseados em SLA |

| Fluxos de Trabalho Baseados em DLP / LCD | |

| Jateamento de Material / Impressão Monolítica Multimaterial | |

| Fluxos de Trabalho Híbridos de Impressão e Colagem |

| Resina PMMA / Acrílica |

| Resina Compósita / Híbrida |

| Nylon Flexível / Poliamida |

| Estruturas com Suporte Metálico |

| Dentaduras Definitivas |

| Dentaduras Imediatas |

| Dentaduras Duplicadas / de Backup |

| Dentaduras de Prova e Provisórias |

| Laboratórios Dentários |

| Clínicas Odontológicas Independentes e Hospitais |

| DSOs e Práticas de Grupo |

| Centros Acadêmicos e Afiliados a Hospitais |

| Por Tipo de Produto | Dentaduras Digitais Completas | |

| Dentaduras Digitais Parciais | ||

| Sobredentaduras com Suporte de Implante | ||

| Dentaduras Híbridas Fixas de Arco Completo | ||

| Por Rota de Fabricação | Fresagem Subtrativa | |

| Impressão 3D por Fotopolimerização em Cuba | Fluxos de Trabalho Baseados em SLA | |

| Fluxos de Trabalho Baseados em DLP / LCD | ||

| Jateamento de Material / Impressão Monolítica Multimaterial | ||

| Fluxos de Trabalho Híbridos de Impressão e Colagem | ||

| Por Material | Resina PMMA / Acrílica | |

| Resina Compósita / Híbrida | ||

| Nylon Flexível / Poliamida | ||

| Estruturas com Suporte Metálico | ||

| Por Aplicação | Dentaduras Definitivas | |

| Dentaduras Imediatas | ||

| Dentaduras Duplicadas / de Backup | ||

| Dentaduras de Prova e Provisórias | ||

| Por Usuário Final | Laboratórios Dentários | |

| Clínicas Odontológicas Independentes e Hospitais | ||

| DSOs e Práticas de Grupo | ||

| Centros Acadêmicos e Afiliados a Hospitais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de dentadura digital dos Estados Unidos até 2031?

Tem projeção de atingir USD 747,76 milhões até 2031, ante USD 516,13 milhões em 2025, a um CAGR de 6,47% de 2026 a 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As Dentaduras Digitais Completas têm previsão de crescimento mais rápido, com um CAGR de 9,28% até 2031, enquanto as Dentaduras Digitais Parciais permaneceram a maior categoria em 2025.

Qual rota de fabricação lidera atualmente a adoção?

A Impressão 3D por Fotopolimerização em Cuba liderou em 2025 com 47,23% da receita, refletindo sua ampla base instalada em laboratórios e fluxos de trabalho digitais.

Por que os laboratórios dentários estão crescendo mais rapidamente do que as clínicas neste campo?

Os Laboratórios Dentários têm projeção de crescimento a um CAGR de 9,19% porque estão investindo em automação para compensar a escassez de técnicos e melhorar a produção.

Como a política do Medicare afeta a adoção de dentaduras nos Estados Unidos?

O Medicare tradicional ainda exclui a cobertura de dentaduras de rotina, o que mantém os custos de pagamento direto elevados e retarda a conversão para opções digitais de maior valor.

Página atualizada pela última vez em: