Tamanho e Participação do Mercado de Impressão 3D Odontológica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

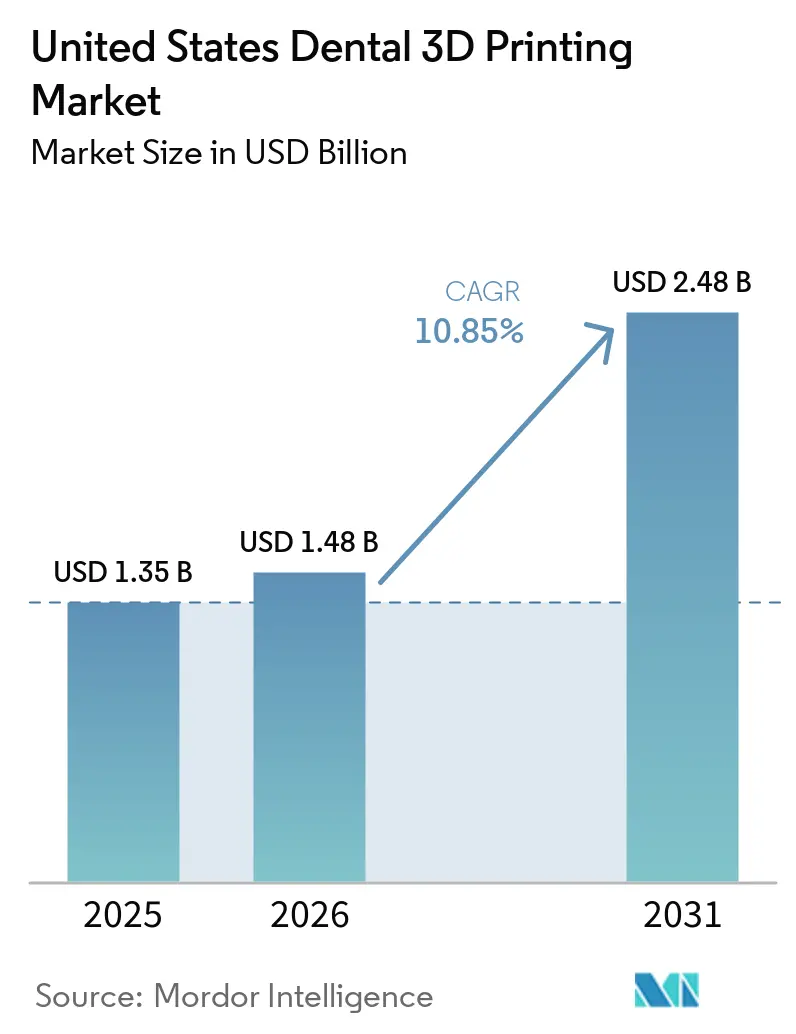

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Impressão 3D Odontológica dos Estados Unidos pela Mordor Intelligence

O tamanho do Mercado de Impressão 3D Odontológica dos Estados Unidos tem projeção de expansão de 1,35 bilhão de USD em 2025 e 1,48 bilhão de USD em 2026 para 2,48 bilhões de USD até 2031, registrando uma CAGR de 10,85% entre 2026 e 2031.

O mercado de impressão 3D odontológica dos Estados Unidos está em expansão porque a fabricação no consultório está migrando do uso piloto para fluxos de trabalho clínicos de rotina, especialmente à medida que os consultórios buscam maior agilidade no atendimento restaurador e melhor controle do agendamento. A pressão sobre a mão de obra também está reforçando a automação, uma vez que a projeção é de contração no emprego de técnicos de laboratório odontológico, e apenas 33.920 técnicos foram registrados nacionalmente em 2024, o que torna a produção digital mais atrativa tanto para laboratórios quanto para clínicas. O posicionamento competitivo no mercado de impressão 3D odontológica dos Estados Unidos está se deslocando em direção a ecossistemas validados, com fabricantes de impressoras, empresas de materiais e parceiros de fluxo de trabalho vinculando a demanda recorrente por resinas e o uso de software ao hardware instalado. O mercado de impressão 3D odontológica dos Estados Unidos também se beneficia de uma base mais ampla de materiais aprovados pela FDA, que amplia o número de indicações que uma única plataforma pode atender. A adoção ainda enfrenta cautela em aplicações definitivas de longa duração, pois a base de evidências clínicas permanece mais sólida para guias e modelos do que para dispositivos impressos diretamente para uso prolongado.

Principais Conclusões do Relatório

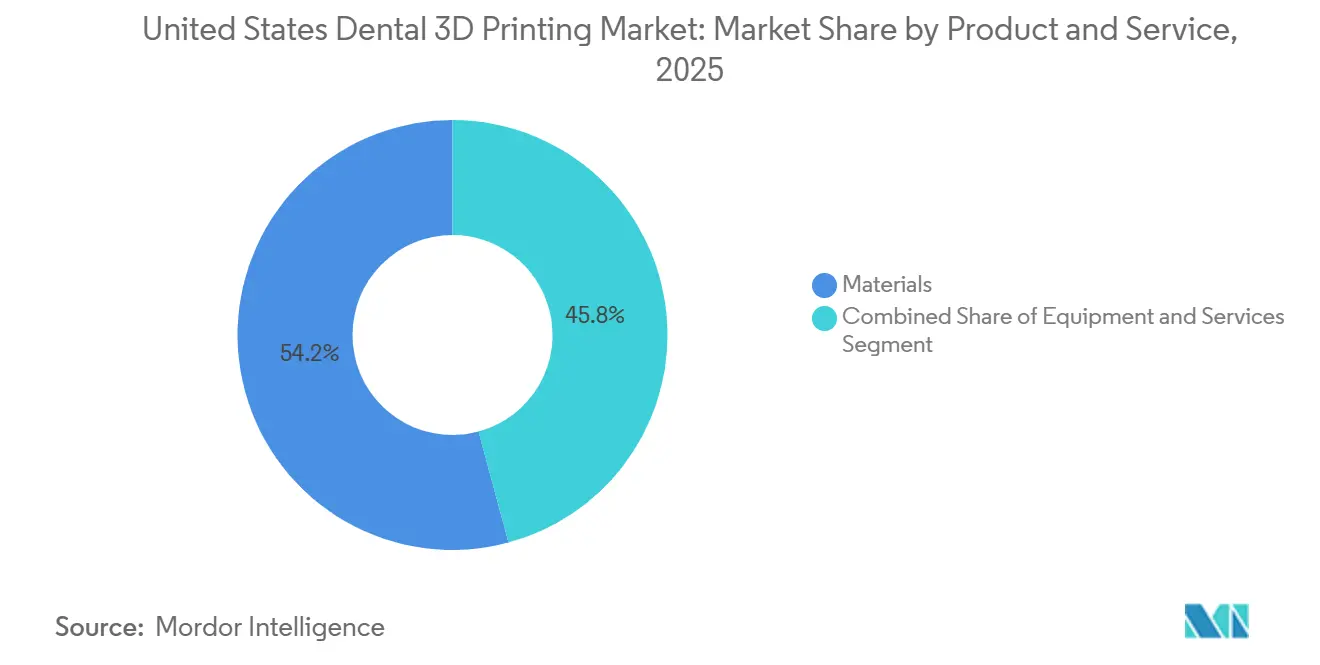

- Por produto e serviço, os materiais detinham 54,23% do mercado em 2025, enquanto os serviços têm projeção de expansão a uma CAGR de 11,91% até 2031.

- Por tecnologia, a fotopolimerização em cuba representou 32,38% do tamanho do mercado de impressão 3D odontológica dos Estados Unidos em 2025, enquanto a modelagem por deposição fundida tem previsão de crescimento a uma CAGR de 12,73% até 2031.

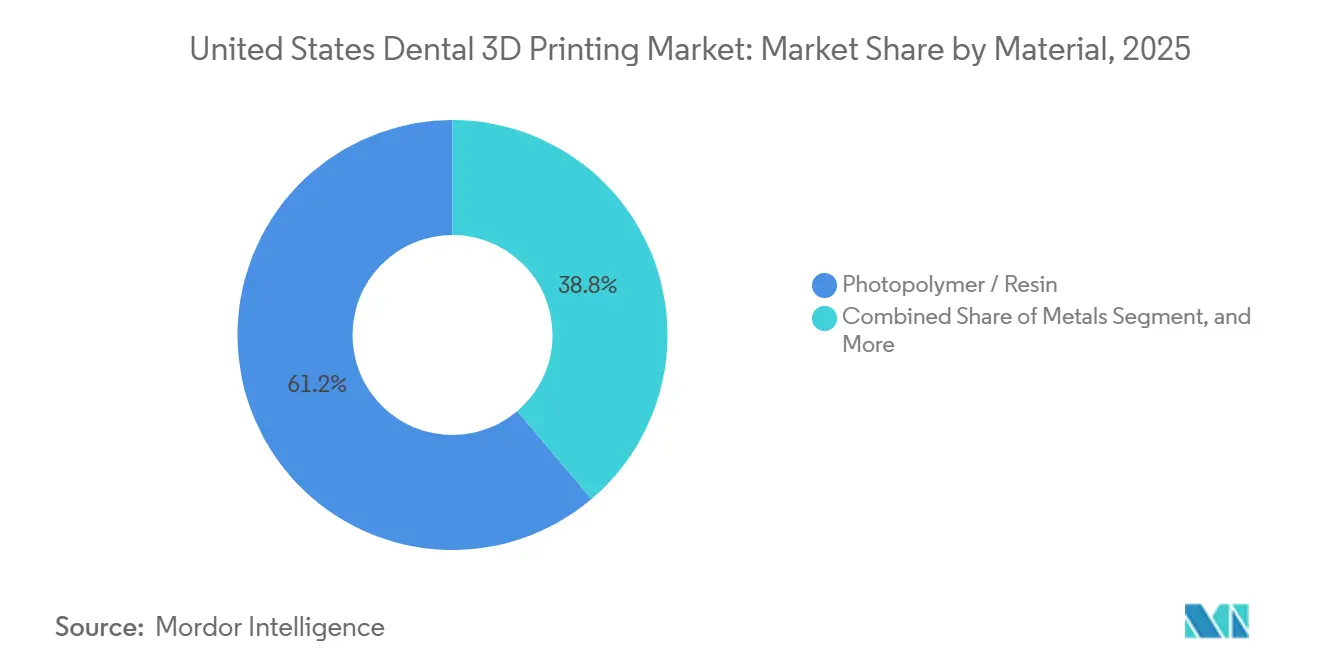

- Por material, as resinas fotopoliméricas capturaram 61,23% do mercado em 2025, enquanto os metais devem avançar a uma CAGR de 11,28% até 2031.

- Por aplicação, a ortodontia representou 39,23% do tamanho do mercado de impressão 3D odontológica dos Estados Unidos em 2025, enquanto a implantodontia deve crescer a uma CAGR de 12,07% até 2031.

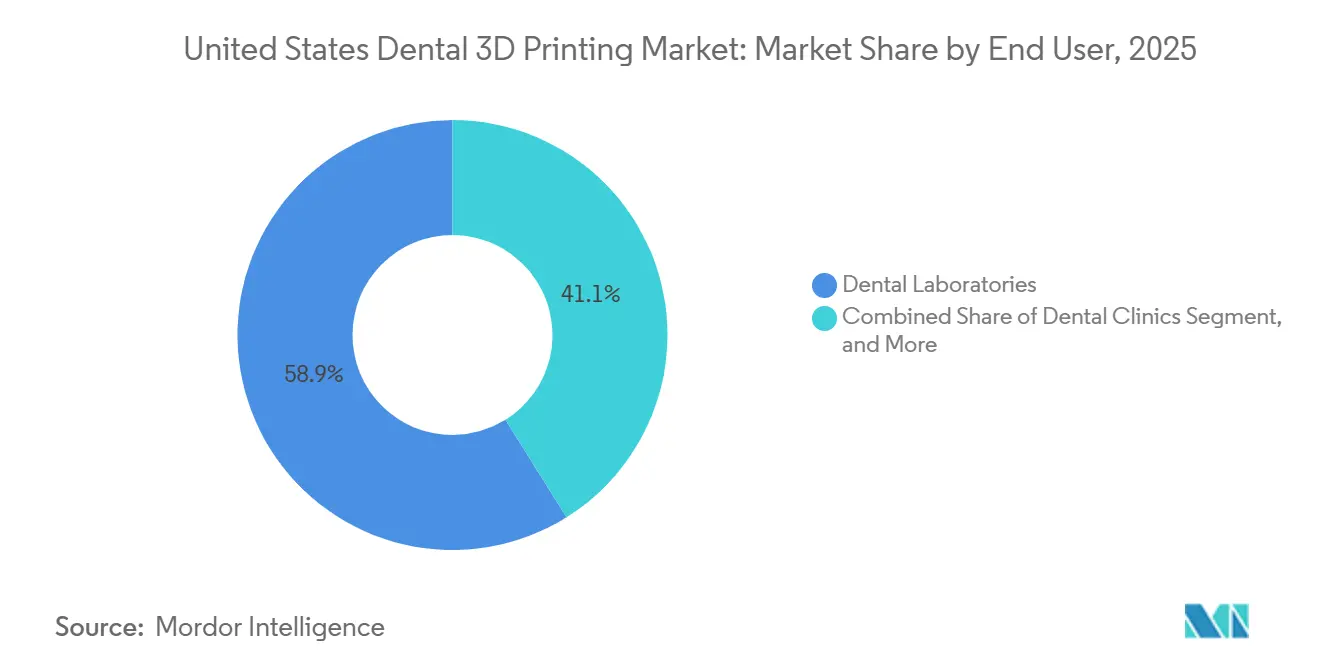

- Por usuário final, os laboratórios odontológicos detinham 58,86% da participação do mercado de impressão 3D odontológica dos Estados Unidos em 2025, enquanto as clínicas odontológicas têm projeção de registrar a maior CAGR, de 11,45%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Impressão 3D Odontológica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dispositivos e Restaurações Personalizados no Mesmo Dia | +2.1% | Nacional, com ganhos iniciais em clusters de DSOs metropolitanos como Nova York, Los Angeles, Chicago e Houston | Médio prazo (2 a 4 anos) |

| Expansão do Fluxo de Trabalho de Alinhadores Transparentes e Ortodontia | +1.9% | Nacional, com alta concentração nos mercados de crescimento do Sun Belt e áreas suburbanas | Médio prazo (2 a 4 anos) |

| Portfólio Mais Amplo de Materiais Imprimíveis Aprovados pela FDA | +1.4% | Nacional, moldado pela via de pré-comercialização Classe II 510(k) da FDA | Curto prazo (≤ 2 anos) |

| Redução do Tempo de Entrega e do Custo por Peça | +1.7% | Nacional, com o maior retorno sobre investimento em mercados rurais e semiurbanos com acesso limitado a laboratórios | Curto prazo (≤ 2 anos) |

| Escassez de Técnicos de Laboratório Odontológico | +1.2% | Nacional, com pressão aguda em cidades menores onde os programas de formação foram encerrados | Médio prazo (2 a 4 anos) |

| Fluxos de Trabalho de Dispositivos de Impressão Direta Reduzindo Etapas de Termoformagem | +0.8% | Nacional, com adoção inicial em DSOs ortodônticos orientados para tecnologia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dispositivos e Restaurações Personalizados no Mesmo Dia Impulsionando a Adoção no Consultório

A odontologia no mesmo dia está se tornando um modelo operacional mais prático para consultórios que investem em impressão 3D no próprio local. A SprintRay declarou que sua Midas Digital Press pode produzir até 10 restaurações em menos de 10 minutos, e sua prévia do Chicago Midwinter de fevereiro de 2026 demonstrou capacidade para molares de múltiplas unidades, o que sinaliza um escopo clínico mais amplo do que os sistemas anteriores de consultório ofereciam. Isso é relevante porque o mercado de impressão 3D odontológica dos Estados Unidos está avançando além dos casos simples de dentes anteriores em direção a fluxos de trabalho restauradores mais abrangentes. A adoção inicial ainda está concentrada em redes de DSOs que podem distribuir os gastos de capital e o treinamento por diversas unidades. Os consultórios independentes ainda têm menor representatividade, o que significa que a próxima fase de expansão depende de tornar os fluxos de trabalho validados no consultório mais fáceis de adotar em menor escala.

Expansão do Fluxo de Trabalho de Alinhadores Transparentes e Ortodontia

A ortodontia continua sendo um dos motores de demanda mais fortes no mercado de impressão 3D odontológica dos Estados Unidos, pois o planejamento do tratamento exige altos volumes de impressão e fluxos de trabalho digitais repetíveis. A Align Technology reportou 2,6 milhões de inícios de casos no exercício fiscal de 2025, incluindo 935.800 inícios em adolescentes e pacientes pediátricos, o que confirma que o fluxo de casos em ortodontia permanece robusto. A LuxCreo obteve aprovação da FDA para uma resina de alinhador transparente de impressão direta, o que aproxima o fluxo de trabalho da produção totalmente interna e reduz a dependência do processo convencional de termoformagem.[1]LuxCreo, "Alinhador 4D Aprovado pela FDA da LuxCreo, Alinhadores Transparentes de Impressão Direta para Tratamento Ortodôntico no Mesmo Dia," LuxCreo, luxcreo.com. Um estudo de 2025 publicado em Progress in Orthodontics constatou que determinados materiais de alinhadores de impressão direta apresentaram desempenho óptico e microbiológico comparável ao das alternativas termoformadas. À medida que esse modelo se expande, a demanda por resinas se deslocará da produção de moldes para polímeros flexíveis de impressão direta desenvolvidos para uso ativo.

Portfólio Mais Amplo de Materiais Imprimíveis Aprovados pela FDA

O mercado de impressão 3D odontológica dos Estados Unidos está se beneficiando de um pipeline mais amplo de materiais aprovados pela FDA, que expande o que uma única impressora pode produzir. A Carbon lançou o FP3D em setembro de 2025 como uma resina de prótese parcial flexível aprovada pela FDA, adicionando uma nova indicação protética removível aos fluxos de trabalho digitais.[2]Carbon, "Carbon Anuncia Disponibilidade Comercial da Resina FP3D," Carbon, carbon3d.com. A Formlabs recebeu aprovação 510(k) em fevereiro de 2026 para a Premium Teeth Resin para coroas temporárias, inlays, onlays, facetas e pontes de até 7 unidades, enquanto a Rapid Shape anunciou aprovação da FDA para seu portfólio de resinas dentais RS VIVO no mesmo mês. Esse portfólio aprovado mais amplo significa que os consultórios podem atender mais indicações sem substituir a base de impressoras instalada. Também confere vantagem aos fornecedores que já possuem documentação sólida de biocompatibilidade e conformidade em diversas famílias de resinas.

Redução do Tempo de Entrega e do Custo por Peça

O tempo de entrega continua sendo uma das razões mais claras pelas quais consultórios e laboratórios continuam a ampliar a capacidade de fabricação digital. O mercado de impressão 3D odontológica dos Estados Unidos se beneficia quando os fluxos de trabalho migram das filas de laboratórios externos para a produção interna ou próxima ao consultório, pois o agendamento do tratamento se torna mais fácil de controlar. A implantodontia tem sido uma das primeiras beneficiárias, uma vez que o planejamento digital e a fabricação de guias se encaixam naturalmente na mesma cadeia digital. A vantagem é mais expressiva em ambientes suburbanos, rurais e semiurbanos, onde o acesso a laboratórios externos é menos conveniente e os atrasos nas entregas são mais difíceis de absorver. É por isso que o mercado de impressão 3D odontológica dos Estados Unidos continua a atrair o interesse de clínicas de alto volume que desejam conclusão mais rápida dos casos e menos transferências no fluxo de trabalho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Carga de Treinamento | -1.90% | Nacional; impacto desproporcional em consultórios individuais e de pequenos grupos fora das principais regiões metropolitanas | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios e de Validação de Materiais | -1.30% | Nacional; fatores de conformidade vinculados à via 510(k) Classe II da FDA e aos testes ISO 10993 | Curto prazo (≤ 2 anos) |

| Evidências Limitadas de Longo Prazo para Dispositivos de Impressão Direta de Longa Duração | -0.80% | Nacional; concentrado na adoção clínica de próteses dentárias e alinhadores de impressão direta | Longo prazo (≥ 4 anos) |

| Dependência de Laboratórios Externos Desacelerando a Conversão para Impressoras no Consultório | -0.60% | Nacional; mais pronunciado em mercados rurais com relacionamentos consolidados de encaminhamento a laboratórios | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Carga de Treinamento

A redução da base de técnicos está se tornando um suporte estrutural para a automação em todo o mercado de impressão 3D odontológica dos Estados Unidos. Os dados estaduais do mercado de trabalho registraram apenas 33.920 técnicos de laboratório odontológico em nível nacional em 2024, e a projeção é de declínio no emprego de longo prazo até 2032.[3]Departamento de Desenvolvimento e Avanço de Carreira de Michigan, "Foco Ocupacional: Técnicos de Laboratório Odontológico," Michigan.gov, michigan.gov. Essa pressão sobre o quadro de pessoal é especialmente significativa para cidades menores e mercados de menor densidade, onde recrutar talentos substitutos é mais difícil. Como resultado, laboratórios e clínicas estão se apoiando cada vez mais em processos digitais repetíveis que reduzem a dependência de habilidades manuais escassas. A escassez de mão de obra não elimina a necessidade de treinamento, mas fortalece o argumento de retorno sobre o investimento para modelos automatizados, guias e produção restauradora.

Evidências Limitadas de Longo Prazo para Dispositivos de Impressão Direta de Longa Duração

Próteses definitivas, alinhadores de impressão direta, bases de dentaduras e estruturas metálicas ainda estão em estágios iniciais de adoção do ponto de vista das evidências clínicas de longo prazo. Uma revisão narrativa de 2025 publicada no ScienceDirect confirmou que, embora guias cirúrgicos e modelos diagnósticos possuam perfis de confiabilidade bem estabelecidos, as restaurações provisórias requerem validação de longo prazo antes de poderem ser utilizadas como soluções definitivas de longa duração. Para alinhadores de impressão direta especificamente, a base de evidências de biocompatibilidade consiste principalmente em estudos in vitro, com dados clínicos prospectivos limitados sobre o desempenho do material sob uso intraoral contínuo ao longo de ciclos de tratamento superiores a 12 meses. Essa lacuna de evidências restringe as discussões sobre reembolso e retarda a confiança dos prescritores nos consultórios de ortodontia e prótese dentária dos Estados Unidos que priorizam o conservadorismo clínico. Até que estudos de resultados multianuais revisados por pares se acumulem, as aplicações clinicamente mais exigentes — restaurações completas do arco all-on-X e coroas definitivas de longa duração em posições posteriores — manterão maior cautela nos procedimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviço: A Dominância dos Materiais Mascara uma Aceleração dos Serviços

Os materiais capturaram 54,23% do mercado de impressão 3D odontológica dos Estados Unidos em 2025, o que reflete a forte dependência dos fluxos de trabalho no consultório e em laboratório do uso recorrente de resinas. Cada nova instalação de impressora pode gerar uma longa cauda de demanda por consumíveis, de modo que os fornecedores têm se concentrado em expandir as bibliotecas de resinas validadas em vez de depender apenas das vendas de hardware. Esse padrão ajuda a explicar por que os materiais permaneceram o maior segmento mesmo com o lançamento contínuo de novas impressoras no mercado. Os equipamentos ainda são relevantes porque representam o ponto de entrada que determina quais softwares, resinas e etapas de pós-processamento o cliente provavelmente continuará utilizando.

Os serviços têm previsão de crescimento a uma CAGR de 11,91% até 2031, o que os torna a camada de movimento mais rápido dentro dessa segmentação. Essa mudança é relevante porque o setor de impressão 3D odontológica dos Estados Unidos está migrando para relacionamentos recorrentes de software, suporte a fluxos de trabalho e produção gerenciada, em vez de transações únicas de hardware. Os fornecedores estão reforçando esse modelo por meio de fluxos de trabalho integrados, programas de treinamento e validação de materiais liderada por parcerias que mantêm os usuários dentro de um ecossistema preferencial. À medida que a adoção se amplia, os serviços devem capturar mais valor a partir de integração, suporte ao design, otimização de fluxos de trabalho e manutenção dos sistemas instalados.

Por Tecnologia: DLP e SLA Mantêm o Centro Enquanto FDM Amplia o Acesso

A fotopolimerização em cuba deteve 32,38% do tamanho do mercado de impressão 3D odontológica dos Estados Unidos em 2025, mantendo-se no centro dos fluxos de trabalho de modelos ortodônticos, guias cirúrgicos e provisórios de coroas. A tecnologia permanece consolidada porque a produção de alta resolução ainda é fundamental em aplicações odontológicas onde o ajuste, o detalhamento e a repetibilidade afetam diretamente a aceitação clínica. Essa posição é reforçada pela amplitude das opções de resinas aprovadas disponíveis nos sistemas baseados em fotopolímeros. O PolyJet e o jateamento de material permanecem mais especializados, mas a 3D Systems ampliou sua relevância comercial em 2026 ao escalar sua plataforma de dentaduras por jateamento por meio da impressora NextDent 300 MultiJet.

A modelagem por deposição fundida tem projeção de crescimento a uma CAGR de 12,73% até 2031, tornando-a o segmento de tecnologia de crescimento mais rápido no mercado de impressão 3D odontológica dos Estados Unidos. Seu papel é menos o de deslocar os sistemas de cuba e mais o de abrir casos de uso com maior consciência de custos, como modelos educacionais, moldeiras personalizadas, splints e tarefas de fabricação simples. Isso é relevante para instituições e consultórios que precisam de capacidade digital, mas nem sempre necessitam da mais alta resolução restauradora. A sinterização seletiva a laser mantém seu espaço no mercado para estruturas metálicas e de nylon, embora a adoção permaneça concentrada em laboratórios especializados com profundidade de processo para gerenciá-la. O resultado é uma combinação de tecnologias em que a fotopolimerização permanece o núcleo clínico, enquanto a modelagem por deposição fundida amplia a base de usuários alcançável.

Por Material: A Amplitude das Resinas Lidera Enquanto os Metais Elevam o Padrão de Desempenho

As resinas fotopoliméricas representaram 61,23% do mercado de impressão 3D odontológica dos Estados Unidos em 2025 dentro do segmento de materiais, refletindo seu amplo uso em modelos, guias, splints, dentaduras e aplicações restauradoras temporárias. Essa categoria se expandiu porque novas aprovações continuam a adicionar subsegmentos que podem ser executados nas impressoras instaladas existentes. A Carbon adicionou um material de prótese parcial flexível em 2025, enquanto a Formlabs ampliou a capacidade restauradora temporária em 2026 com a Premium Teeth Resin. Devido a essa amplitude, a resina permanece o fluxo de receita recorrente mais importante para grande parte do mercado de impressão 3D odontológica dos Estados Unidos.

Os metais têm projeção de crescimento a uma CAGR de 11,28% até 2031, o que aponta para o crescente interesse em aplicações de cromo-cobalto e titânio, onde precisão e resistência são mais importantes do que ampla acessibilidade. O segmento permanece mais restrito do que o de resinas porque a qualidade de produção, as exigências de validação e a complexidade do fluxo de trabalho são todas mais elevadas. As cerâmicas também estão ganhando relevância em usos restauradores estéticos selecionados, embora permaneçam mais limitadas em amplitude. Na prática, os metais sinalizam o próximo limiar de qualidade para o mercado de impressão 3D odontológica dos Estados Unidos, mas ainda estão concentrados em laboratórios que podem suportar controle avançado de processos e conformidade. Isso mantém a resina como o material de escala, enquanto os metais continuam a representar um caminho de crescimento importante, porém mais seletivo.

Por Aplicação: A Ortodontia Mantém a Escala Enquanto a Implantodontia Avança com Maior Rapidez

A ortodontia deteve 39,23% do tamanho do mercado de impressão 3D odontológica dos Estados Unidos em 2025, sustentada pela alta produção de modelos exigida no planejamento sequencial de alinhadores e na produção de dispositivos. O segmento permanece grande porque mesmo um crescimento modesto no volume de alinhadores transparentes pode se traduzir em demanda substancial de impressão em modelos, retentores e etapas digitais relacionadas. O fluxo de trabalho também está evoluindo, à medida que os sistemas de alinhadores de impressão direta reduzem a dependência do processo tradicional de modelo e termoformagem. O suporte clínico ainda está em desenvolvimento, mas as evidências publicadas sugerem que determinados materiais de impressão direta estão reduzindo a diferença de desempenho em relação às opções termoformadas convencionais.

A implantodontia tem previsão de crescimento a uma CAGR de 12,07% até 2031, tornando-a o segmento de aplicação de crescimento mais rápido no mercado de impressão 3D odontológica dos Estados Unidos. O principal motivo é o uso crescente de guias cirúrgicos específicos para cada paciente, que se encaixam perfeitamente nos fluxos de trabalho de planejamento digital e produção interna. A prótese dentária permanece o segundo maior bloco de aplicações porque coroas, pontes e dentaduras continuam a gerar grandes volumes tanto em laboratórios quanto em sistemas no consultório. A cirurgia oral e maxilofacial também oferece uma forte oportunidade adjacente, embora a adoção permaneça mais seletiva porque casos anatomicamente complexos exigem maior expertise em design. Em todas as aplicações, o mercado de impressão 3D odontológica dos Estados Unidos está equilibrando a alta demanda ortodôntica com um crescimento procedimental mais rápido nos fluxos de trabalho liderados por implantes.

Por Usuário Final: Os Laboratórios Operam em Escala Enquanto as Clínicas Definem o Caminho de Crescimento

Os laboratórios odontológicos detinham 58,86% da participação do mercado de impressão 3D odontológica dos Estados Unidos em 2025, o que reflete seu papel consolidado na produção de alto volume de modelos, dentaduras, estruturas e restaurações. Os laboratórios permanecem a âncora de escala porque podem centralizar hardware, pessoal treinado e controle de qualidade em uma base de casos maior. Essa vantagem operacional é visível na atividade de investimento em múltiplos locais, incluindo a implantação de múltiplos sistemas NextDent 300 MultiJet pelo ROE Dental Laboratory em diversas unidades nos Estados Unidos em 2026. O resultado é um mercado de impressão 3D odontológica dos Estados Unidos em que os laboratórios ainda concentram a maior parte do volume de produção, mesmo com a expansão do uso clínico.

As clínicas odontológicas têm projeção de crescimento a uma CAGR de 11,45% até 2031, tornando-as o motor de crescimento estrutural mais importante no mercado de impressão 3D odontológica dos Estados Unidos. O principal suporte é a crescente variedade de materiais aprovados pela FDA, o que melhora o argumento para imprimir mais indicações dentro do próprio consultório em vez de enviá-las para fora. Os DSOs estão liderando essa conversão porque podem padronizar aquisições, implementação e treinamento de pessoal em múltiplas clínicas. Os institutos acadêmicos e de pesquisa permanecem o menor grupo de usuários finais, mas ainda são relevantes porque ajudam a formar futuros usuários e apoiam a validação de fluxos de trabalho emergentes. Isso mantém as clínicas como o caminho de crescimento, mesmo enquanto os laboratórios permanecem a base de produção instalada do setor de impressão 3D odontológica dos Estados Unidos.

Análise Geográfica

O mercado de impressão 3D odontológica dos Estados Unidos é o maior mercado nacional globalmente e opera dentro de um sistema odontológico com forte presença de DSOs, desenvolvimento ativo de materiais e uma infraestrutura de odontologia digital comparativamente densa. A adoção regional dentro do país ainda é desigual, o que significa que o mercado de impressão 3D odontológica dos Estados Unidos é moldado tanto pela maturidade do fluxo de trabalho local quanto pela demanda nacional. Os corredores metropolitanos com forte penetração de DSOs, incluindo a grande área de Nova York, Los Angeles, Chicago e Houston, lideraram a adoção no consultório porque a aquisição centralizada reduz o ônus para cada unidade. Nesses clusters metropolitanos, o crescimento está migrando da primeira instalação de impressoras para uma consolidação mais ampla de plataformas. Os consultórios estão cada vez mais buscando sistemas capazes de lidar com peças restauradoras, guias cirúrgicos e fluxos de trabalho relacionados a alinhadores dentro de um único ambiente operacional validado.

O Sun Belt tem um perfil diferente dentro do mercado de impressão 3D odontológica dos Estados Unidos porque o crescimento populacional está criando demanda mais rapidamente do que a infraestrutura de laboratórios legada consegue absorver. Texas, Flórida, Arizona e Geórgia estão se beneficiando da expansão odontológica suburbana, o que torna a produção interna mais atraente para consultórios que lidam com alto fluxo de casos. Dallas-Fort Worth, Phoenix e Tampa emergiram como mercados ativos de adoção no consultório para fluxos de trabalho de guias cirúrgicos e coroas provisórias. O plano de reestruturação da Dentsply Sirona no início de 2026, que visava 120 milhões de USD em economias anualizadas, também sinalizou o quanto os fornecedores estão focados em modelos operacionais digitais mais eficientes em termos de custos.

O Nordeste e o Meio-Oeste representam uma geografia diferente dentro do mercado de impressão 3D odontológica dos Estados Unidos porque combinam redes densas de laboratórios com muitas faculdades de odontologia e centros acadêmicos. A adoção nessas regiões tem se inclinado mais para investimentos em escala laboratorial e ambientes de treinamento multitecnológico do que para a conversão imediata para o consultório. Isso é relevante porque futuros profissionais que ingressam no mercado a partir de programas digitalmente equipados devem enfrentar uma curva de aprendizado menor. As áreas rurais e semirurais do Meio-Oeste enfrentam um problema separado, pois laboratórios locais com falta de pessoal fortalecem o argumento para a produção digital, mas o acesso a suporte técnico e infraestrutura ainda pode limitar a velocidade de conversão. Essa lacuna cria espaço para modelos liderados por serviços que combinam monitoramento remoto, manutenção e reposição de materiais para usuários de menor volume. Como resultado, o mercado de impressão 3D odontológica dos Estados Unidos continua a apresentar uma narrativa de crescimento nacional, mas com vários padrões regionais de adoção distintos.

Cenário Competitivo

O mercado de impressão 3D odontológica dos Estados Unidos é moderadamente concentrado no nível de plataforma, mas permanece fragmentado em materiais, serviços e suporte a fluxos de trabalho. Um grupo limitado de grandes participantes, incluindo Align Technology, Dentsply Sirona, 3D Systems, SprintRay e outros fornecedores focados em fluxos de trabalho, compete vinculando scanners, software, impressoras e materiais em sistemas operacionais mais integrados. Isso significa que a principal questão competitiva no mercado de impressão 3D odontológica dos Estados Unidos não é mais apenas a especificação da impressora. Trata-se cada vez mais de quem controla o fluxo de trabalho validado e o relacionamento recorrente com materiais após a instalação. Essa mudança é evidente em parcerias que vinculam a ciência de materiais clínicos ao hardware do consultório e à infraestrutura educacional.

Os movimentos estratégicos no mercado de impressão 3D odontológica dos Estados Unidos mostram cada vez mais que a profundidade do ecossistema importa mais do que o preço de hardware de commodity. A SprintRay fortaleceu sua posição em setembro de 2025 ao adquirir o portfólio odontológico da EnvisionTEC da Desktop Health, o que expandiu sua base de patentes, marcas registradas, estoque e alcance de materiais. A Dentsply Sirona e a Formlabs também se alinharam em torno da validação da Lucitone Digital Print Denture na Form 4B, o que ilustra como as alianças entre materiais e impressoras estão sendo usadas para ampliar o valor da base instalada em vez de apenas vender novos equipamentos. A Carbon está perseguindo uma lógica semelhante por meio da automação de fluxos de trabalho, e a empresa declarou que seu AO Backpack havia processado mais de 18.000 impressões desde sua introdução em 2024. A 3D Systems reforçou sua própria posição em 2026 por meio da implantação do NextDent em múltiplos locais no ROE Dental Laboratory, o que validou a produção de dentaduras por jateamento em escala.

As barreiras de entrada no mercado de impressão 3D odontológica dos Estados Unidos permanecem significativas porque materiais aprovados, evidências de biocompatibilidade e sistemas de qualidade de processo são difíceis de reunir rapidamente. Fornecedores com históricos de aprovação mais amplos e suporte de validação mais robusto podem ampliar sua vantagem à medida que mais consultórios preferem escolhas de fluxo de trabalho de menor risco. É por isso que as vendas recorrentes de resinas, a integração de software e o suporte ao treinamento estão se tornando mais defensáveis do que as margens únicas de hardware. A pressão competitiva deve, portanto, permanecer mais intensa em torno do bloqueio do ecossistema, da validação clínica e da confiabilidade do fluxo de trabalho, em vez de apenas em torno do preço isolado das impressoras.

Líderes do Setor de Impressão 3D Odontológica dos Estados Unidos

-

Align Technology, Inc.

-

Dentsply Sirona

-

Formlabs

-

Planmeca Oy

-

3D Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A 3D Systems anunciou que o ROE Dental Laboratory implantou múltiplas impressoras 3D NextDent 300 MultiJet em diversas unidades nos Estados Unidos, tornando-se o principal laboratório doméstico a escalar a plataforma NextDent Jetted Denture em ritmo de múltiplos locais, validando a plataforma para fabricação de dentaduras de grau clínico em alto volume.

- Abril de 2026: A 3D Systems obteve a certificação EU MDR Classe IIa para seus materiais NextDent Jet Base e NextDent Jet Teeth, dois meses antes do prazo previsto para o verão de 2026, possibilitando o lançamento comercial europeu completo em 4 de maio de 2026 e expandindo a população combinada de pacientes edêntulos endereçável nos Estados Unidos e na União Europeia para mais de 60 milhões.

- Março de 2026: A SprintRay anunciou o Midas World Tour, um programa educacional global em mais de 30 cidades em parceria com o MOD Institute, GC America, Meisinger Dental e Align Technology, desenvolvido para acelerar a adoção de restaurações de múltiplas unidades no consultório na Midas Digital Press.

- Março de 2026: A GC America e a SprintRay formaram uma parceria estratégica de pesquisa e desenvolvimento e comercialização para integrar a ciência de materiais odontológicos da GC ao ecossistema chairside SprintRay Midas, possibilitando a produção de até 10 restaurações em menos de 10 minutos.

Escopo do Relatório do Mercado de Impressão 3D Odontológica dos Estados Unidos

O mercado de impressão 3D odontológica refere-se ao setor que envolve a fabricação e venda de impressoras 3D, softwares especializados (CAD/CAM) e materiais biocompatíveis utilizados para produzir dispositivos odontológicos altamente personalizados, próteses e instrumentos cirúrgicos.

O mercado de impressão 3D odontológica dos Estados Unidos está estruturado em vários segmentos bem definidos, cobrindo toda a cadeia de valor de produtos, tecnologias, materiais, aplicações e usuários finais. Por produto e serviço, o mercado inclui equipamentos, materiais e serviços que suportam os fluxos de trabalho de impressão 3D odontológica. Do ponto de vista tecnológico, o mercado abrange Fotopolimerização em Cuba, PolyJet/Jateamento de Material, Sinterização Seletiva a Laser, Modelagem por Deposição Fundida e uma variedade de outras tecnologias de manufatura aditiva emergentes. Em termos de materiais, o setor utiliza fotopolímeros/resinas, metais, cerâmicas e outros materiais odontológicos especializados adaptados para uso clínico e laboratorial. O mercado também abrange um amplo conjunto de aplicações, incluindo ortodontia, prótese dentária, implantodontia, cirurgia oral e maxilofacial e outros usos específicos da odontologia. Por fim, o panorama de usuários finais compreende laboratórios odontológicos, clínicas odontológicas e institutos acadêmicos e de pesquisa. As previsões de mercado em todos esses segmentos são fornecidas em termos de valor (USD), refletindo as perspectivas financeiras e o potencial de crescimento do setor de impressão 3D odontológica dos Estados Unidos.

| Equipamentos |

| Materiais |

| Serviços |

| Fotopolimerização em Cuba | Estereolitografia |

| Processamento Digital de Luz | |

| PolyJet / Jateamento de Material | |

| Sinterização Seletiva a Laser | |

| Modelagem por Deposição Fundida | |

| Outras Tecnologias |

| Fotopolímero / Resina | Resinas para Modelos |

| Resinas para Guias e Moldeiras | |

| Resinas para Splints e Protetores | |

| Resinas para Bases de Dentaduras e Dentes | |

| Resinas para Coroas, Pontes e Restaurações | |

| Metais | Cromo-Cobalto |

| Titânio | |

| Cerâmicas | |

| Outros Materiais |

| Ortodontia | Modelos para Alinhadores |

| Alinhadores de Impressão Direta | |

| Retentores | |

| Moldeiras de Colagem Indireta | |

| Prótese Dentária | Coroas e Pontes |

| Bases de Dentaduras | |

| Dentes de Dentaduras | |

| Dentaduras de Prova | |

| Restaurações All-on-X e de Arco Completo | |

| Enceramento Diagnóstico | |

| Implantodontia | Guias Cirúrgicos |

| Modelos para Implantes | |

| Fluxos de Trabalho de Pilares Personalizados e Restaurações | |

| Cirurgia Oral e Maxilofacial | |

| Outras Aplicações Odontológicas | Splints e Protetores Noturnos |

| Moldeiras de Impressão Personalizadas | |

| Máscaras de Gengiva |

| Laboratórios Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto e Serviço | Equipamentos | |

| Materiais | ||

| Serviços | ||

| Por Tecnologia | Fotopolimerização em Cuba | Estereolitografia |

| Processamento Digital de Luz | ||

| PolyJet / Jateamento de Material | ||

| Sinterização Seletiva a Laser | ||

| Modelagem por Deposição Fundida | ||

| Outras Tecnologias | ||

| Por Material | Fotopolímero / Resina | Resinas para Modelos |

| Resinas para Guias e Moldeiras | ||

| Resinas para Splints e Protetores | ||

| Resinas para Bases de Dentaduras e Dentes | ||

| Resinas para Coroas, Pontes e Restaurações | ||

| Metais | Cromo-Cobalto | |

| Titânio | ||

| Cerâmicas | ||

| Outros Materiais | ||

| Por Aplicação | Ortodontia | Modelos para Alinhadores |

| Alinhadores de Impressão Direta | ||

| Retentores | ||

| Moldeiras de Colagem Indireta | ||

| Prótese Dentária | Coroas e Pontes | |

| Bases de Dentaduras | ||

| Dentes de Dentaduras | ||

| Dentaduras de Prova | ||

| Restaurações All-on-X e de Arco Completo | ||

| Enceramento Diagnóstico | ||

| Implantodontia | Guias Cirúrgicos | |

| Modelos para Implantes | ||

| Fluxos de Trabalho de Pilares Personalizados e Restaurações | ||

| Cirurgia Oral e Maxilofacial | ||

| Outras Aplicações Odontológicas | Splints e Protetores Noturnos | |

| Moldeiras de Impressão Personalizadas | ||

| Máscaras de Gengiva | ||

| Por Usuário Final | Laboratórios Odontológicos | |

| Clínicas Odontológicas | ||

| Institutos Acadêmicos e de Pesquisa | ||

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de impressão 3D odontológica dos Estados Unidos em 2026?

O mercado está avaliado em 1,48 bilhão de USD em 2026 e tem previsão de atingir 2,48 bilhões de USD até 2031 a uma CAGR de 10,85%.

Qual categoria de produto lidera a demanda por impressão 3D odontológica nos Estados Unidos?

Os materiais lideram o mercado com uma participação de 54,23% em 2025, pois o consumo recorrente de resinas sustenta os fluxos de trabalho tanto laboratoriais quanto no consultório.

Qual tecnologia está crescendo mais rapidamente nas aplicações de impressão 3D odontológica?

A modelagem por deposição fundida é o segmento de tecnologia de crescimento mais rápido, com uma CAGR projetada de 12,73% até 2031.

Por que os laboratórios odontológicos ainda são os maiores usuários finais?

Os laboratórios odontológicos detinham 58,86% da demanda em 2025 porque permanecem a base de produção central para modelos, dentaduras, estruturas e restaurações complexas.

O que está impulsionando o crescimento mais rápido nos fluxos de trabalho de impressão relacionados a implantes?

A implantodontia tem projeção de crescimento a uma CAGR de 12,07% porque o planejamento digital e os guias cirúrgicos específicos para cada paciente se encaixam bem com a produção interna.

Página atualizada pela última vez em: