Tamanho e Participação do Mercado de Transporte de Contêineres dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

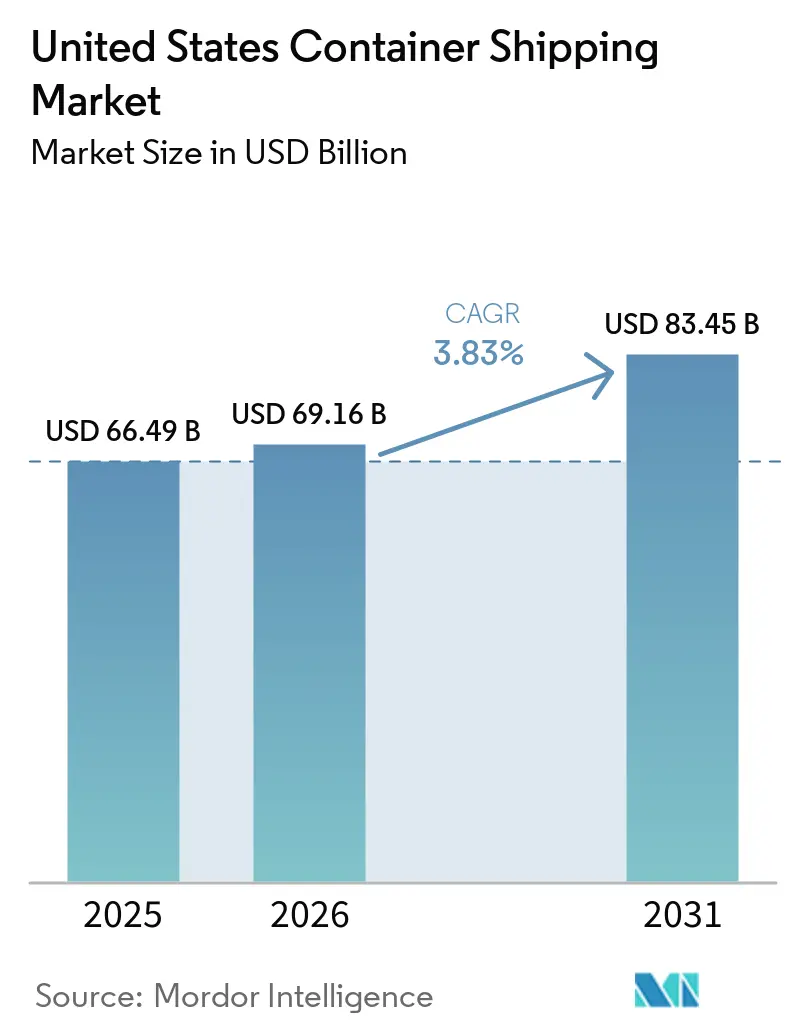

| Tamanho do mercado no ano base (2025) | 66.49 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 83.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Transporte de Contêineres dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de transporte de contêineres dos Estados Unidos está projetado para expandir de 66,49 bilhões de USD em 2025 e 69,16 bilhões de USD em 2026 para 83,45 bilhões de USD até 2031, registrando um CAGR de 3,83% entre 2026 e 2031.

O mercado de transporte de contêineres dos Estados Unidos está sendo moldado por um redirecionamento constante de cargas para os portões de entrada da Costa Leste e da Costa do Golfo, mesmo que os volumes nacionais de importação tenham apresentado crescimento limitado nos principais indicadores. O investimento das transportadoras também está se movendo na mesma direção, com novos projetos de terminais, acordos de acesso portuário e redesenhos de redes que sustentam uma mudança mais duradoura na estrutura das rotas comerciais. A demanda por cadeia de frio está elevando o mix de valor, pois as cargas farmacêuticas e alimentícias exigem equipamentos mais especializados e padrões de manuseio mais rigorosos nos principais portos. A concorrência está se tornando mais seletiva, com confiabilidade de horários, acesso a terminais e cobertura de corredores tendo mais peso do que a concorrência por tarifas isoladamente. Ao longo do período de previsão, o mercado de transporte de contêineres dos Estados Unidos tende a recompensar os operadores que consigam combinar desempenho estável de rede com maior exposição aos fluxos de nearshoring, demanda por contêineres refrigerados e expansão no Sudeste e na Costa do Golfo.

Principais Conclusões do Relatório

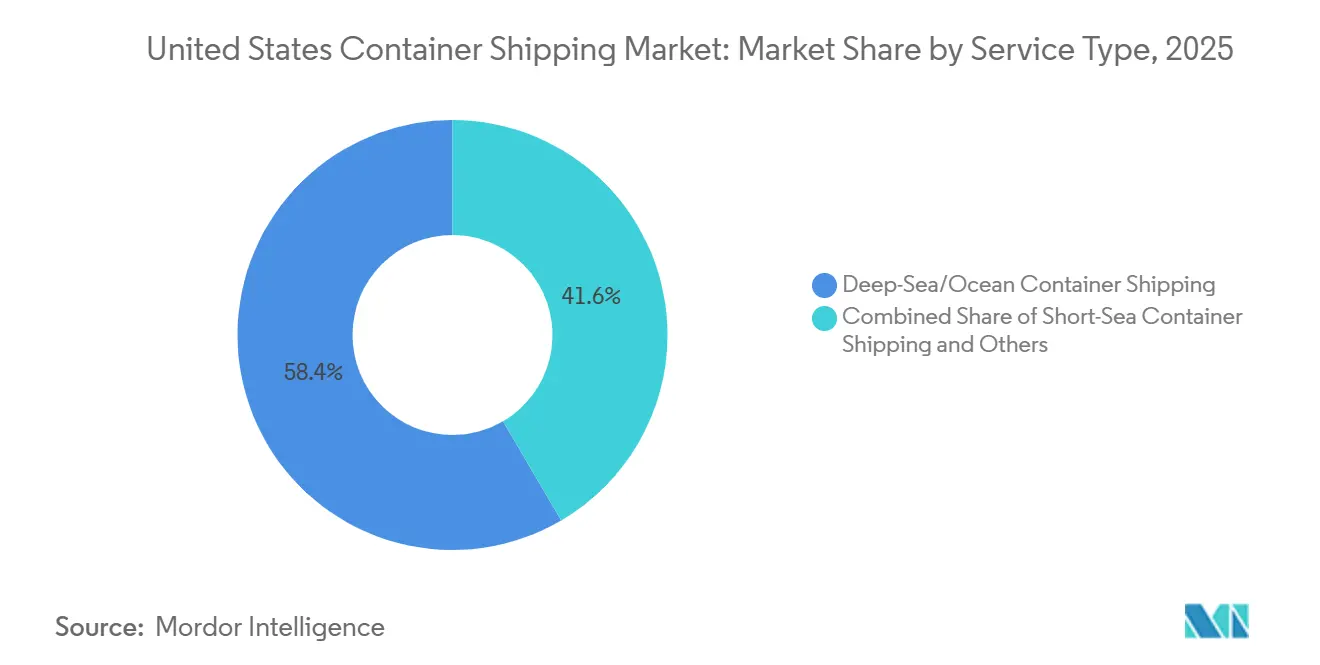

- Por tipo de serviço, o transporte de contêineres em mar aberto liderou com 58,44% do tamanho do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto o transporte de contêineres de cabotagem tem previsão de expansão a um CAGR de 4,81% até 2031.

- Por tipo de contêiner, os contêineres secos responderam por 76,40% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto os contêineres refrigerados têm projeção de crescimento a um CAGR de 7,43% até 2031.

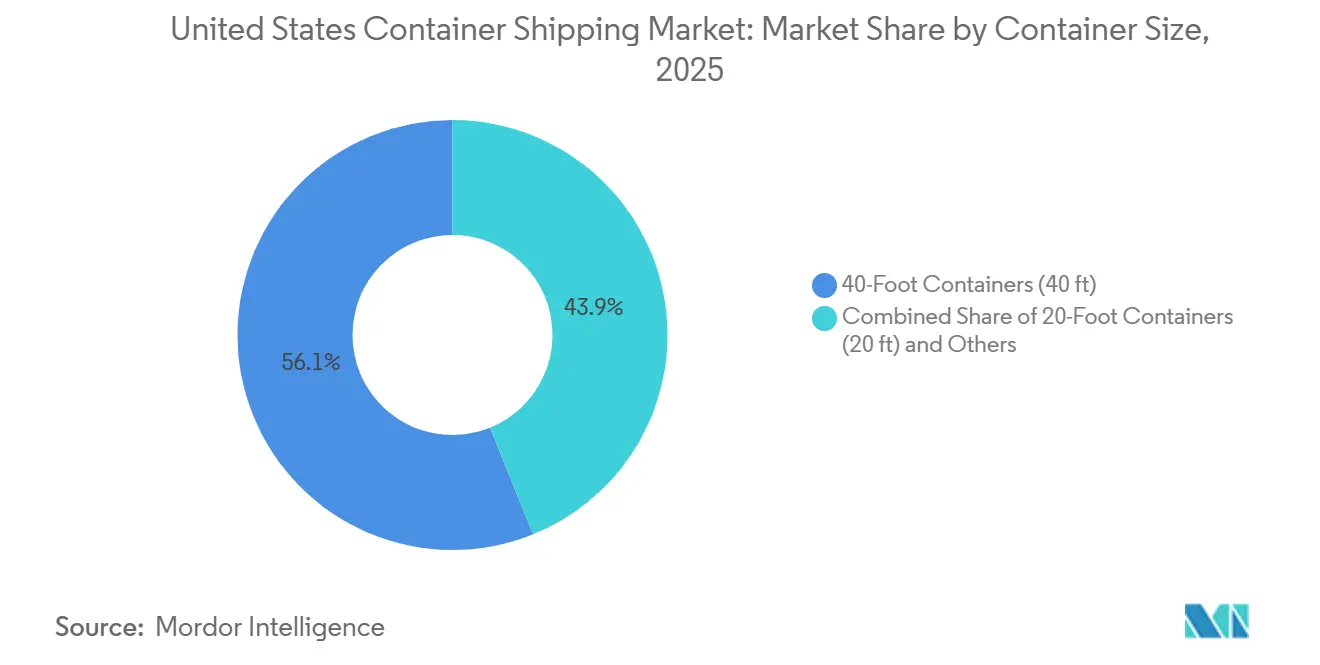

- Por tamanho de contêiner, os contêineres de 40 pés responderam por 56,12% do tamanho do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto os contêineres de 20 pés têm projeção de avanço a um CAGR de 5,09% até 2031.

- Por tipo de carga, a carga completa de contêiner deteve 73,01% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto a carga fracionada de contêiner tem previsão de crescimento a um CAGR de 6,83% até 2031.

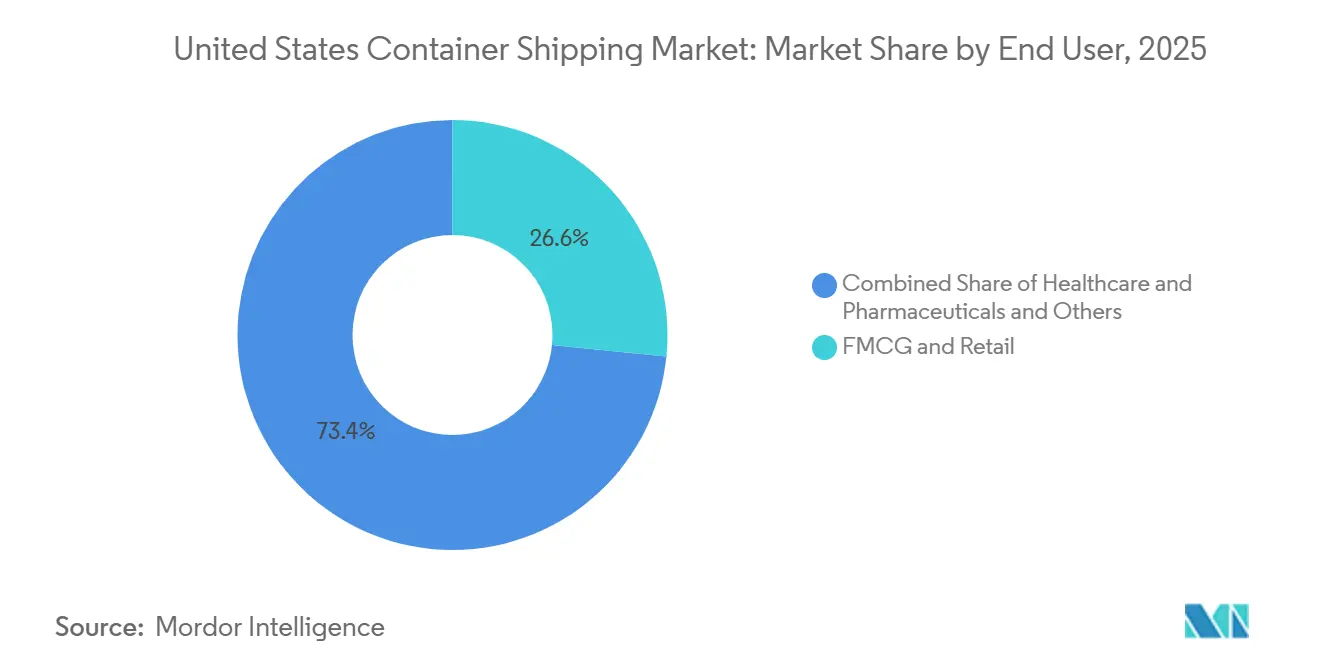

- Por setor de usuário final, FMCG e varejo capturaram 26,59% do tamanho do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto saúde e produtos farmacêuticos têm projeção de crescimento a um CAGR de 6,15% até 2031.

- Por região, o Oeste deteve 27% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, enquanto o Sudeste tem previsão de crescimento a um CAGR de 5,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Transporte de Contêineres dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nearshoring na Costa Leste e Redirecionamento do Comércio com o México | +1.2% | Sudeste, Nordeste, Costa do Golfo | Médio prazo (2 a 4 anos) |

| Modernização e Investimentos em Automação nos Portos dos Estados Unidos | +0.7% | Nacional, com ganhos iniciais em Savannah, Long Beach, Nova York/Nova Jersey | Longo prazo (≥ 4 anos) |

| Crescimento da Carga Refrigerada proveniente de Importações de Saúde e Alimentos | +0.8% | Nacional, concentrado em Filadélfia, Savannah e Los Angeles | Médio prazo (2 a 4 anos) |

| Reequilíbrio da Rede das Transportadoras em Direção aos Portos do Golfo e da Costa Leste dos Estados Unidos | +0.5% | Costa do Golfo, Sudeste | Curto prazo (≤ 2 anos) |

| Preferência dos Embarcadores por FCL em Rotas de Varejo com Prazo Crítico | +0.4% | Costa Oeste, Nordeste | Curto prazo (≤ 2 anos) |

| Demanda por Confiabilidade de Horários e Contratos Marítimos com Visibilidade de Dados | +0.3% | Global com hubs na Costa Oeste e Costa Leste dos Estados Unidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Nearshoring na Costa Leste e Redirecionamento do Comércio com o México

O mercado de transporte de contêineres dos Estados Unidos está vivenciando uma mudança duradoura no roteamento de cargas à medida que o abastecimento se afasta da China e se direciona ao México e a partes do Sudeste Asiático. A participação da China no total das importações conteinerizadas dos Estados Unidos caiu de 40% em meados de 2024 para 28,8% em meados de 2025, enquanto a Indonésia registrou crescimento de 34% nas importações para os Estados Unidos e a Tailândia registrou crescimento de 28% no mesmo período. Isso encurtou o percurso médio de parte da base de carga de entrada e melhorou a economia de trechos marítimos mais curtos e do roteamento orientado ao Golfo. Os portos da Costa Leste da América do Norte elevaram sua participação nos contêineres de importação carregados dos Estados Unidos de 46% no primeiro trimestre de 2025 para 46,8% no primeiro trimestre de 2026, demonstrando que a mudança de roteamento já passou de uma resposta temporária para um padrão comercial mensurável. À medida que o nearshoring amadurece, o mercado de transporte de contêineres dos Estados Unidos tende a ver mais demanda concentrada em corredores que ligam os portões de entrada do Golfo e da Costa Leste com cadeias de suprimentos voltadas ao México e ao Atlântico.

Modernização e Investimentos em Automação nos Portos dos Estados Unidos

A modernização portuária está fortalecendo a base operacional do mercado de transporte de contêineres dos Estados Unidos ao melhorar a produtividade dos berços, a capacidade dos guindastes e o fluxo de cargas no lado terrestre. A distribuição de 774 milhões de USD no exercício fiscal de 2025 entre 37 projetos no âmbito do Programa de Desenvolvimento de Infraestrutura Portuária reflete a escala do apoio público às melhorias portuárias antes do encerramento da atual janela de financiamento. Os operadores de terminais também estão investindo diretamente, com a modernização no Porto Elizabeth e em Los Angeles adicionando guindastes mais altos para embarcações maiores, enquanto o projeto de suporte ferroviário Pier B em Long Beach está melhorando a capacidade de manuseio de cargas no interior. Essas melhorias são importantes porque reduzem o tempo de permanência, melhoram a eficiência de rotatividade e ampliam o conjunto de portos capazes de receber navios porta-contêineres maiores com menos restrições operacionais. Com o tempo, o mercado de transporte de contêineres dos Estados Unidos deve se beneficiar de mais escalas diretas nos portos e de menor perda de cargas discricionárias para alternativas fora dos Estados Unidos, à medida que os portos secundários americanos se tornam mais confiáveis e eficientes.

Crescimento da Carga Refrigerada proveniente de Importações de Saúde e Alimentos

O mercado de transporte de contêineres dos Estados Unidos está obtendo um mix de carga de maior valor à medida que o tráfego refrigerado se expande mais rapidamente do que a média geral do mercado. A demanda por contêineres refrigerados está sendo sustentada por investimentos em logística de saúde, incluindo o compromisso de 2 bilhões de EUR (2,2 bilhões de USD) da DHL ao longo de cinco anos, com metade desse orçamento direcionado às Américas. O segmento farmacêutico é especialmente importante porque a Lei de Segurança da Cadeia de Suprimentos de Medicamentos exige documentação mais robusta, serialização e rastreabilidade para a movimentação de medicamentos, reforçando a necessidade de manuseio controlado e verificado na cadeia de frio[1]Fonte: Administração de Alimentos e Medicamentos dos EUA, "Lei de Segurança da Cadeia de Suprimentos de Medicamentos," FDA, fda.gov. O resultado é um fluxo de importação mais especializado, concentrado em um número limitado de portos e corredores logísticos que já atendem a clusters de biotecnologia e farmacêutica. Essa concentração está conferindo a terminais selecionados um papel mais relevante no mercado de transporte de contêineres dos Estados Unidos, mesmo onde os volumes totais de carga refrigerada permanecem modestos em relação à carga seca.

Reequilíbrio da Rede das Transportadoras em Direção aos Portos do Golfo e da Costa Leste dos Estados Unidos

O investimento das transportadoras está transformando uma resposta comercial em uma mudança estrutural dentro do mercado de transporte de contêineres dos Estados Unidos. O projeto Louisiana International Terminal comprometeu 1,78 bilhão de USD em financiamento e foi concebido como uma grande instalação na Costa do Golfo capaz de receber as maiores embarcações[2]Fonte: Porto de Nova Orleans, "Louisiana International Terminal," Port NOLA, portnola.com. A MSC também revisou os principais serviços da Ásia para a Costa Leste dos Estados Unidos em 2026, adicionando ou fortalecendo ligações diretas de Xiamen para Charleston, Savannah e Nova York ao alterar suas rotações Emerald, Empire e Amberjack. A estrutura United Ports LLC da CMA CGM também garante acesso a terminais em Los Angeles e Nova York e Nova Jersey, aprofundando a ligação entre o planejamento de rede e a infraestrutura fixa. Esses movimentos mostram que o mercado de transporte de contêineres dos Estados Unidos está sendo moldado tanto pelo controle das transportadoras sobre o acesso aos terminais quanto pela escolha dos embarcadores em rotas individuais.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Excesso de Capacidade de Embarcações nas Principais Rotas Transpacíficas e Transatlânticas | -1.0% | Rotas transoceânicas da Costa Oeste e da Costa Leste | Médio prazo (2 a 4 anos) |

| Congestionamento Portuário, Risco de Interrupção Trabalhista e Volatilidade do Tempo de Permanência | -0.5% | Nacional, concentrado em Los Angeles, Long Beach e Nova York, Nova Jersey | Curto prazo (≤ 2 anos) |

| Volatilidade da Política Comercial dos Estados Unidos e Incerteza de Reservas Impulsionada por Tarifas | -0.7% | Nacional, mais aguda nas rotas transpacíficas Ásia-Estados Unidos | Curto prazo (≤ 2 anos) a Médio prazo (2 a 4 anos) |

| Desequilíbrio de Equipamentos, Especialmente Contêineres Refrigerados e High Cubes de 40 Pés | -0.3% | Nacional, com desequilíbrio mais acentuado de contêineres refrigerados nos portões de entrada da Costa Leste | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Excesso de Capacidade de Embarcações nas Principais Rotas Transpacíficas e Transatlânticas

A maior restrição de curto prazo sobre o mercado de transporte de contêineres dos Estados Unidos é um excedente global de capacidade de embarcações. A frota celular global ultrapassou 33,6 milhões de TEU em março de 2026, e grande parte do livro de pedidos de 2026 a 2028 está concentrada em navios muito grandes, o que aumenta a pressão sobre as rotas de longo curso que atendem os Estados Unidos. A baixa atividade de demolição em 2024 e 2025 também atrasou o ajuste de capacidade e empurrou o problema de oferta para a atual janela de previsão. Para os embarcadores, isso pode sustentar tarifas mais baixas no curto prazo, mas também aumenta o risco de que transportadoras mais fracas percam terreno ou busquem consolidação quando os preços permanecerem sob pressão. O mercado de transporte de contêineres dos Estados Unidos, portanto, enfrenta efeitos mistos, com benefícios de curto prazo para os clientes decorrentes de fretes mais baixos, mas maior pressão estratégica sobre a rentabilidade das transportadoras e a disciplina de rotas.

Congestionamento Portuário, Risco de Interrupção Trabalhista e Volatilidade do Tempo de Permanência

O risco de congestionamento permanece uma restrição operacional significativa em todo o mercado de transporte de contêineres dos Estados Unidos, mesmo após a melhora das condições de movimentação em relação ao pior deslocamento observado em anos anteriores. Os volumes de importação conteinerizada dos Estados Unidos caíram para 2,3 milhões de TEUs em abril de 2026, enquanto Long Beach também registrou queda de 5,7% no mês, o que ressalta a rapidez com que perturbações externas podem deslocar a atividade dos terminais. Os portos secundários ainda enfrentam lacunas na retenção de mão de obra e na digitalização de processos, o que torna seu desempenho menos estável quando as cargas são desviadas dos maiores portões de entrada. As transportadoras já responderam ajustando as rotações de portos para reduzir a exposição aos terminais mais congestionados, indicando que o planejamento de rede está sendo moldado tanto pelo risco no lado terrestre quanto pela capacidade marítima[3]Fonte: MSC, "Atualização da Rede MSC, Novas Rotações de Portos para Rotas Comerciais da Ásia para a Costa Leste dos EUA," comunicado consultivo da MSC citado no rascunho, msc.com. O maior tempo de permanência também restringe a disponibilidade de chassis, o acesso a tomadas de contêineres refrigerados e a rotatividade de equipamentos, impondo um custo maior aos embarcadores menores que não têm prioridade contratual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Rotas de Cabotagem Ganham Relevância ao Lado da Escala do Mar Aberto

O transporte de contêineres em mar aberto respondeu por 58,44% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, tornando-se a base de receita central para o sistema mais amplo. Sua liderança veio das rotas transpacíficas e transatlânticas de longa data que conectam os portos dos Estados Unidos com os centros de manufatura na Ásia e na Europa. Essa escala permaneceu importante em 2025 porque grandes varejistas, compradores industriais e fabricantes dependentes de importações ainda dependiam dessas rotas para os maiores volumes de carga. Ao mesmo tempo, a pressão tarifária e a diversificação do abastecimento enfraqueceram a certeza que anteriormente sustentava a economia mais forte das rotas principais China-Estados Unidos. O mercado de transporte de contêineres dos Estados Unidos, portanto, continuou a depender dos serviços de mar aberto, mas o perfil da demanda dentro desse segmento tornou-se menos concentrado em torno de um único país de origem.

O crescimento mais rápido nessa categoria está se deslocando para o transporte de cabotagem, que deve se expandir a um CAGR de 4,81% até 2031. Esse crescimento está ligado ao nearshoring no México, à atividade de alimentação no Caribe e ao desenvolvimento do corredor da Costa do Golfo, que estão criando volumes mais viáveis para movimentos marítimos de distâncias curtas e médias. O rearranjo de alianças em 2025 e 2026 alterou o design de horários e a cobertura de pares de portos para embarcadores que utilizam redes de mar aberto. À medida que as estruturas de serviço mudam, as rotas de cabotagem estão ganhando importância porque apoiam a transferência flexível de cargas entre novos pontos de abastecimento e os crescentes portões de entrada da Costa Leste e da Costa do Golfo. Dentro do setor de transporte de contêineres dos Estados Unidos, esse segmento não é mais apenas uma camada de suporte secundária, pois está se tornando um caminho de crescimento mais direto para portos e transportadoras expostos ao comércio de nearshore.

Por Tipo de Contêiner: A Carga Refrigerada Eleva o Valor Enquanto os Contêineres Secos Mantêm a Base

Os contêineres secos responderam por 76,40% do tamanho do mercado de transporte de contêineres dos Estados Unidos em 2025, o que reflete a ampla variedade de cargas padrão que se movem sem controle de temperatura. Vestuário, eletrônicos, peças industriais, artigos domésticos e remessas gerais de varejo mantiveram esse segmento firmemente na liderança. Sua grande base também significa que mesmo pequenas mudanças na demanda do varejo ou nos pedidos de manufatura podem mover a receita total do mercado de maneiras visíveis. O declínio nas importações de origem chinesa em 2025 enfraqueceu a utilização de contêineres secos nas principais rotas transpacíficas, mas não diminuiu o papel central do segmento nos fluxos de carga nacionais. Os pedidos de novos navios voltados principalmente para capacidade padrão também mostram que as transportadoras ainda veem os contêineres secos como a principal plataforma de movimentação para o mercado de transporte de contêineres dos Estados Unidos.

Os contêineres refrigerados têm projeção de crescimento a um CAGR de 7,43% até 2031, tornando-os o tipo de contêiner de crescimento mais rápido. Isso reflete uma demanda mais forte por logística farmacêutica e alimentícia, mas o segmento farmacêutico tem suporte político mais duradouro devido aos requisitos de rastreabilidade e manuseio sob as regulamentações de medicamentos dos Estados Unidos. As regulamentações ambientais estão aumentando as necessidades de retrofit e substituição de equipamentos para frotas com capacidade refrigerada, aumentando assim a intensidade de capital nesse segmento. Os portos da Costa Leste com vínculos estabelecidos com saúde e ciências da vida tendem a ganhar mais, pois já apoiam as rotinas de conformidade, armazenagem e manuseio exigidas para essas cargas. No setor de transporte de contêineres dos Estados Unidos, o crescimento dos contêineres refrigerados está, portanto, mudando a estratégia de equipamentos, as prioridades dos terminais e o mix de valor mais do que está mudando o volume total de contêineres.

Por Tamanho de Contêiner: Unidades de 40 Pés Lideram Enquanto Unidades de 20 Pés Melhoram o Momentum

Os contêineres de 40 pés detiveram 56,12% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, tornando-se o contêiner padrão para distribuição de importações em alto volume. Sua liderança reflete as necessidades de grandes varejistas e principais sistemas de distribuição no interior que favorecem melhor utilização cúbica em movimentos por navio, ferrovia e caminhão. O segmento também se beneficia do forte papel dos contêineres high cube em movimentos transpacíficos de longo curso, onde a densidade de carga frequentemente se encaixa no formato de 40 pés. Os pedidos de grandes navios voltados para os corredores de maior volume do Leste Asiático para os Estados Unidos sustentam a posição desse segmento porque são projetados em torno da mesma lógica de comércio de rota principal. Em termos de receita, a unidade de 40 pés permanece o indicador mais claro do fluxo de carga convencional dentro do mercado de transporte de contêineres dos Estados Unidos.

Os contêineres de 20 pés têm previsão de crescimento a um CAGR de 5,09% até 2031, a taxa mais rápida entre os segmentos de tamanho. Esse crescimento está ligado a mercadorias mais pesadas, produtos químicos, matérias-primas e cargas de exportação agrícola selecionadas que se encaixam de forma mais eficiente no contêiner menor. À medida que as rotas de exportação se recuperam e os padrões de abastecimento continuam a mudar, a demanda por contêineres de 20 pés está se tornando mais visível tanto nos serviços do Pacífico quanto do Atlântico. O segmento também se beneficia de designs de serviço com slots mistos, que permitem às transportadoras combinar diferentes perfis de carga dentro de uma única estrutura de rota. Mesmo assim, o desequilíbrio de equipamentos continua sendo um desafio em todo o mercado de transporte de contêineres dos Estados Unidos, porque os hubs de importação de alta demanda continuam criando pressão de reposicionamento, especialmente para contêineres high cube de 40 pés.

Por Tipo de Carga: FCL Mantém o Controle da Receita Enquanto LCL se Beneficia da Fragmentação do Abastecimento

A carga completa de contêiner respondeu por 73,01% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, conferindo-lhe a posição dominante na receita por tipo de carga. Grandes varejistas, produtores automotivos e embarcadores de eletrônicos favoreceram o FCL porque oferece manuseio mais simples, tempos de trânsito mais previsíveis e maior controle sobre o timing. A confiabilidade de horários tornou-se um argumento de venda mais forte para cargas de contrato premium, o que sustenta o modelo FCL onde o timing importa mais do que o preço puro. As regras de manuseio farmacêutico sustentam ainda mais esse segmento, pois a carga consolidada cria complexidade adicional de documentação e processo para alguns produtos regulamentados. Como resultado, o FCL continua a ancorar a base operacional do mercado de transporte de contêineres dos Estados Unidos mesmo quando o ambiente de preços se suaviza.

O LCL tem previsão de crescimento a um CAGR de 6,83% até 2031, tornando-o o tipo de carga de crescimento mais rápido. Esse aumento está ligado à diversificação do abastecimento, pois os importadores estão agora combinando remessas menores de múltiplas origens em vez de depender de um único grande fornecedor na China. Isso cria necessidades de consolidação mais frequentes e eleva o valor dos serviços logísticos flexíveis no interior e nos portos. As transportadoras e os parceiros intermodais estão respondendo com produtos que visam lotes de carga menores e distribuição no interior com prazo crítico, especialmente para corredores de frete ligados ao Centro-Oeste. No mercado de transporte de contêineres dos Estados Unidos, o LCL está ganhando relevância não porque ameaça a dominância do FCL, mas porque os perfis de remessa de muitos importadores estão se tornando mais fragmentados.

Por Setor de Usuário Final: O Varejo Lidera o Volume Enquanto a Saúde Aumenta a Densidade de Valor

FMCG e varejo responderam por 26,59% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, mantendo sua posição como o maior segmento de usuário final. Essa posição veio da ampla mistura de bens de consumo que passam pelos portos dos Estados Unidos todos os dias, incluindo vestuário, artigos domésticos, alimentos embalados e eletrônicos. O segmento permaneceu grande mesmo que o adiantamento de pedidos relacionado a tarifas no início de 2025 tenha sido seguido por atividade mais fraca no restante do ano, o que tornou o padrão de demanda menos estável do que sua escala principal sugeria. As cargas de manufatura e automotivas também permaneceram importantes no mesmo período, especialmente em portos com forte acesso ferroviário no interior para centros industriais. Mesmo em meio à volatilidade, os fluxos ligados ao consumidor e ao varejo continuaram a definir o ritmo base do mercado de transporte de contêineres dos Estados Unidos.

Saúde e produtos farmacêuticos têm projeção de crescimento a um CAGR de 6,15% até 2031, tornando-o o grupo de usuário final de crescimento mais rápido. Seu crescimento reflete a necessidade de componentes com controle de temperatura, documentação especializada e manuseio regulamentado tanto para insumos importados quanto para produtos acabados. O uso crescente de Zonas de Comércio Exterior próximas a grandes complexos portuários aprofunda a fidelização de cargas em portões de entrada selecionados e altera a demanda local por armazéns. Como o ônus de conformidade abrange alfândega, regulamentação de medicamentos e regras de substâncias controladas, apenas um número limitado de complexos portuários pode atender eficientemente a toda a gama de cargas farmacêuticas. Isso confere à saúde um papel estratégico mais forte no mercado de transporte de contêineres dos Estados Unidos do que sua participação atual isoladamente sugeriria.

Análise Geográfica

O Oeste deteve 27% da participação do mercado de transporte de contêineres dos Estados Unidos em 2025, tornando-se o maior segmento regional por receita. Sua posição repousa no complexo da Baía de San Pedro, onde Los Angeles e Long Beach permanecem o maior cluster de portão de entrada de contêineres no Hemisfério Ocidental. Los Angeles movimentou 890.861 TEUs em abril de 2026 e registrou crescimento de 5,7%, enquanto Long Beach movimentou 817.992 TEUs e recuou 5,7% no mesmo mês, mostrando que o desempenho pode divergir mesmo dentro do mesmo sistema regional. A modernização em Los Angeles também fortaleceu o argumento da Costa Oeste para escalas de embarcações maiores e ajudou a proteger a movimentação em meio à crescente concorrência do Leste. Mesmo assim, o crescimento da Costa Oeste no longo prazo tem sido mais plano do que seu status histórico sugeriria.

O Sudeste é a região de crescimento mais rápido, com o tamanho do mercado de transporte de contêineres dos Estados Unidos para essa geografia projetado para crescer a um CAGR de 5,15% até 2031. A expansão de berços e ferrovias no interior de Savannah está fortalecendo essa trajetória ao ampliar o alcance do porto para os principais corredores de manufatura e distribuição. As escalas diretas das transportadoras também estão se expandindo, incluindo serviços que ligam os portos do Sudeste ao Vietnã e a fluxos de carga de origem mais ampla na Ásia. O investimento na Costa do Golfo se alinha a essa direção porque o Louisiana International Terminal está adicionando capacidade futura à zona de crescimento mais ampla do Sudeste e do Golfo. O Nordeste ainda responde por uma parcela significativa da receita por meio de Nova York e Nova Jersey, enquanto o Centro-Oeste permanece central como destino no interior para fluxos intermodais de ambas as costas.

O Sudoeste e o Centro-Oeste têm participações costeiras diretas menores, mas são importantes porque absorvem e redirecionam fluxos de contêineres quando os principais portões de entrada enfrentam pressão. O papel de Houston está crescendo com compromissos de infraestrutura apoiados por transportadoras e maior interesse em roteamento pelo Golfo ligado ao reequilíbrio de rede. Os portos da Costa Leste aumentaram sua participação nas importações carregadas dos Estados Unidos de 46% no primeiro trimestre de 2025 para 46,8% no primeiro trimestre de 2026, enquanto a Costa Oeste registrou queda nas importações no mesmo período, confirmando a mudança direcional já visível na estratégia das transportadoras[4]Fonte: Phaata, "Relatório do 1º Trimestre de 2026, Portos da Costa Leste da América do Norte Ganham Participação de Mercado Apesar da Queda na Movimentação," Phaata, phaata.com. Os portões de entrada estabelecidos também retêm uma vantagem porque os processos de longa data de alfândega, inspeção e controle de embarcações criam barreiras para alternativas emergentes que buscam atrair escalas diretas de rotas principais.

Cenário Competitivo

O mercado de transporte de contêineres dos Estados Unidos permanece moderada a altamente concentrado no nível das transportadoras, com MSC, Maersk, CMA CGM, COSCO Shipping e Hapag-Lloyd controlando a maior parcela da capacidade de longo curso implantada. A MSC sozinha opera uma frota de mais de 7,26 milhões de TEU e representa 21,5% da capacidade global, o que lhe confere escala incomum tanto como operadora quanto como investidora em infraestrutura. Seu papel no projeto Louisiana International Terminal mostra como a integração vertical está indo além da propriedade de embarcações e avançando para o acesso garantido a portos nos Estados Unidos. A aquisição planejada da ZIM pela Hapag-Lloyd por 4,2 bilhões de USD elevará sua participação global para 9,2% e criará uma frota combinada de mais de 3 milhões de TEU, composta por mais de 400 embarcações. Esse acordo também fortalecerá a posição da Gemini nas rotas dos Estados Unidos e intensificará a pressão sobre as alianças concorrentes e os acordos de compartilhamento de embarcações.

A confiabilidade de horários é agora um dos diferenciadores não relacionados a preço mais claros no mercado de transporte de contêineres dos Estados Unidos. A Cooperação Gemini manteve confiabilidade acima de 90% durante seu período inicial de operação e também ganhou o prêmio de desempenho de transportadora da Northwest Seaport Alliance para o período de dezembro de 2025 a maio de 2026. Isso importa porque as cargas premium de varejo, saúde e eletrônicos estão migrando para serviços mais confiáveis em vez de apenas fretes mais baixos. A CMA CGM está adotando uma abordagem de visão de longo prazo semelhante por meio da estrutura United Ports LLC, que garante exposição a terminais em Los Angeles e Nova York e Nova Jersey enquanto apoia a flexibilidade futura da rede. O resultado é um campo competitivo onde as transportadoras mais fortes estão combinando capacidade de transporte com pontos de acesso físico difíceis de replicar.

Há também um segundo nível de concorrência em torno da relevância doméstica e regional. A Matson e a Crowley operam em rotas domésticas vinculadas à Lei Jones, onde as transportadoras globais de mar aberto não concorrem diretamente, o que protege um espaço distinto dentro do mercado de transporte de contêineres dos Estados Unidos mais amplo. O programa de embarcações movidas a GNL da Classe Aloha da Matson sustenta essa posição ao renovar a capacidade da frota para o Havaí e rotas relacionadas. As melhorias de serviço direto da COSCO e as ofertas de trânsito orientadas ao comércio eletrônico mostram que o design de serviço digital e a visibilidade de carga também estão se tornando ferramentas úteis para atrair frete de médio valor e prazo crítico. A vantagem competitiva neste mercado está, portanto, se espalhando por escala, confiabilidade, controle de infraestrutura e design de produto, em vez de depender exclusivamente da capacidade de embarcações.

Líderes do Setor de Transporte de Contêineres dos Estados Unidos

Mediterranean Shipping Company (MSC)

A.P. Moller - Maersk A/S

CMA CGM Group

COSCO SHIPPING Holdings Co., Ltd.

Hapag-Lloyd AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A MSC reestruturou seus três principais serviços da Ásia para a Costa Leste dos Estados Unidos, Empire, Amberjack e Emerald, substituindo escalas em portos congestionados e concedendo a Xiamen acesso direto a Charleston, Savannah e Nova York no serviço Emerald. A reestruturação foi projetada para melhorar a confiabilidade de horários nas rotas da China para a Costa Leste dos Estados Unidos antes da temporada de pico.

- Março de 2026: A Terminal Investment Limited da MSC, a Ports America e o Port NOLA incorporaram formalmente a Louisiana International Terminal Holdings LLC para desenvolver e operar o Louisiana International Terminal na Paróquia de St. Bernard, Louisiana.

- Fevereiro de 2026: A Hapag-Lloyd assinou um acordo definitivo de fusão para adquirir 100% da ZIM Integrated Shipping Services a 35 USD por ação em dinheiro, totalizando aproximadamente 4,2 bilhões de USD.

- Janeiro de 2026: A CMA CGM e a Stonepeak lançaram a United Ports LLC, uma joint venture apoiada por um investimento de 2,4 bilhões de USD da Stonepeak por uma participação de 25% em 10 terminais operados pela CMA CGM globalmente, incluindo a Fenix Marine Services em Los Angeles e o Port Liberty em Nova York e Nova Jersey.

Escopo do Relatório do Mercado de Transporte de Contêineres dos Estados Unidos

| Transporte de Contêineres em Mar Aberto |

| Transporte de Contêineres de Cabotagem |

| Transporte de Contêineres de Alimentação e Costeiro/Doméstico |

| Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados |

| Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) |

| Outros Tamanhos Especializados |

| Carga Completa de Contêiner (FCL) |

| Carga Fracionada de Contêiner (LCL) |

| FMCG e Varejo |

| Manufatura e Automotivo |

| Saúde e Produtos Farmacêuticos |

| Eletrônicos e Equipamentos Elétricos |

| Produtos Químicos Industriais e Matérias-Primas |

| Outros |

| Nordeste |

| Sudeste |

| Centro-Oeste |

| Sudoeste |

| Oeste |

| Por Tipo de Serviço | Transporte de Contêineres em Mar Aberto |

| Transporte de Contêineres de Cabotagem | |

| Transporte de Contêineres de Alimentação e Costeiro/Doméstico | |

| Por Tipo de Contêiner | Contêineres Secos (Uso Geral) |

| Contêineres Refrigerados | |

| Por Tamanho de Contêiner | Contêineres de 20 Pés (20 pés) |

| Contêineres de 40 Pés (40 pés) | |

| Outros Tamanhos Especializados | |

| Por Tipo de Carga | Carga Completa de Contêiner (FCL) |

| Carga Fracionada de Contêiner (LCL) | |

| Por Setor de Usuário Final | FMCG e Varejo |

| Manufatura e Automotivo | |

| Saúde e Produtos Farmacêuticos | |

| Eletrônicos e Equipamentos Elétricos | |

| Produtos Químicos Industriais e Matérias-Primas | |

| Outros | |

| Por Região | Nordeste |

| Sudeste | |

| Centro-Oeste | |

| Sudoeste | |

| Oeste |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de valor para 2031 do transporte de contêineres nos Estados Unidos?

O mercado de transporte de contêineres dos Estados Unidos tem previsão de atingir 83,45 bilhões de USD até 2031, partindo de 69,16 bilhões de USD em 2026, com um CAGR de 3,83% no período de 2026 a 2031.

Qual tipo de serviço lidera atualmente a receita?

O transporte de contêineres em mar aberto liderou o mercado em 2025 com uma participação de 58,44%, sustentado pelas principais rotas comerciais transpacíficas e transatlânticas.

Qual tipo de contêiner está crescendo mais rapidamente?

Os contêineres refrigerados têm projeção de crescimento mais rápido a um CAGR de 7,43% até 2031, impulsionados pela demanda de cadeia de frio farmacêutica e alimentícia.

Por que o Sudeste está crescendo mais rapidamente do que outras regiões dos Estados Unidos?

O Sudeste tem projeção de crescimento a um CAGR de 5,15% porque Savannah e os corredores próximos estão recebendo escalas diretas de transportadoras, melhorias de berços e alcance ferroviário no interior.

O que está impulsionando o crescimento nas remessas de carga fracionada de contêiner?

O LCL deve crescer a um CAGR de 6,83% à medida que o abastecimento se espalha por mais países, levando a mais remessas de pequenos lotes e de múltiplas origens.

Quão concentrada é a concorrência entre as principais transportadoras?

A concorrência está centrada em um grupo limitado de grandes transportadoras globais, mas o mercado ainda tem espaço para especialistas regionais e domésticos em rotas selecionadas.

Página atualizada pela última vez em: