Tamanho e Participação do Mercado de Armazenagem Frigorífica dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

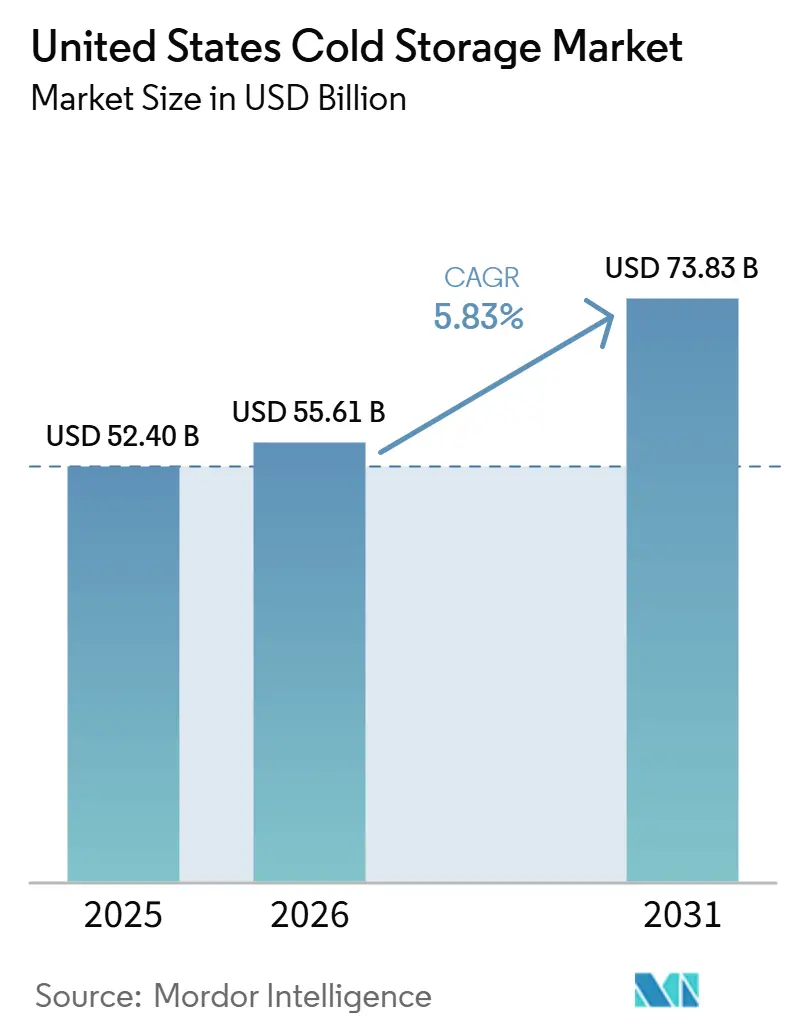

| Tamanho do mercado no ano base (2025) | 52.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 73.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenagem Frigorífica dos Estados Unidos pela Mordor Intelligence

O mercado de armazenagem frigorífica dos Estados Unidos foi avaliado em 52,40 bilhões de USD em 2025 e estima-se que cresça de 55,61 bilhões de USD em 2026 para atingir 73,83 bilhões de USD até 2031, a um CAGR de 5,83% durante o período de previsão 2026-2031.

A expansão atual do mercado de armazenagem frigorífica dos Estados Unidos reflete uma mudança mais ampla na distribuição de alimentos e na logística farmacêutica em direção a redes regionais com controle de temperatura, em vez de adições de estoque de ciclo curto. A demanda está sendo moldada por compromissos de locação mais longos de fabricantes de alimentos, varejistas de supermercados e distribuidores farmacêuticos que desejam maior capacidade de armazenagem confiável e menos interrupções na cadeia de suprimentos. O atendimento de pedidos de supermercados eletrônicos, os requisitos de manuseio farmacêutico e os padrões mais elevados de projeto de instalações estão impulsionando os ocupantes em direção a edifícios modernos com capacidades de automação e controles operacionais mais robustos. A atividade estratégica no mercado de armazenagem frigorífica dos Estados Unidos também está se tornando mais seletiva, com capital fluindo para grandes projetos automatizados, melhorias de eficiência energética e instalações posicionadas próximas a importantes corredores de comércio, varejo e ciências da vida. A pressão regulatória sobre refrigerantes e a alta carga energética dos ativos refrigerados também estão influenciando as decisões de investimento, o que está ampliando a lacuna entre operadores avançados e instalações envelhecidas.

Principais Conclusões do Relatório

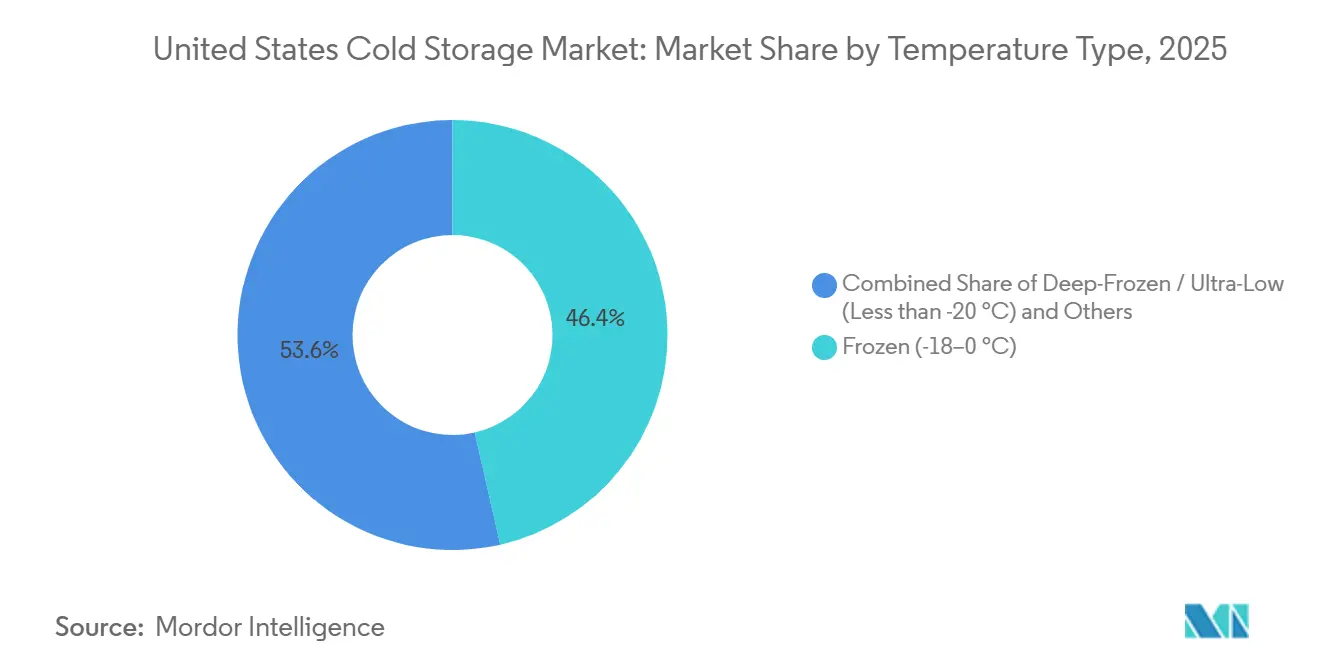

- Por tipo de temperatura, o armazenamento congelado (-18–0 °C) detinha 46,44% da participação do mercado de armazenagem frigorífica dos Estados Unidos em 2025, enquanto o armazenamento ultracongelado/ultrabaixo (inferior a -20 °C) deve expandir-se a um CAGR de 11,09% até 2031.

- Por nível de automação, as instalações convencionais responderam por 82,73% do tamanho do mercado de armazenagem frigorífica dos Estados Unidos em 2025, enquanto os armazéns frigoríficos automatizados registraram o maior CAGR projetado de 13,83% até 2031.

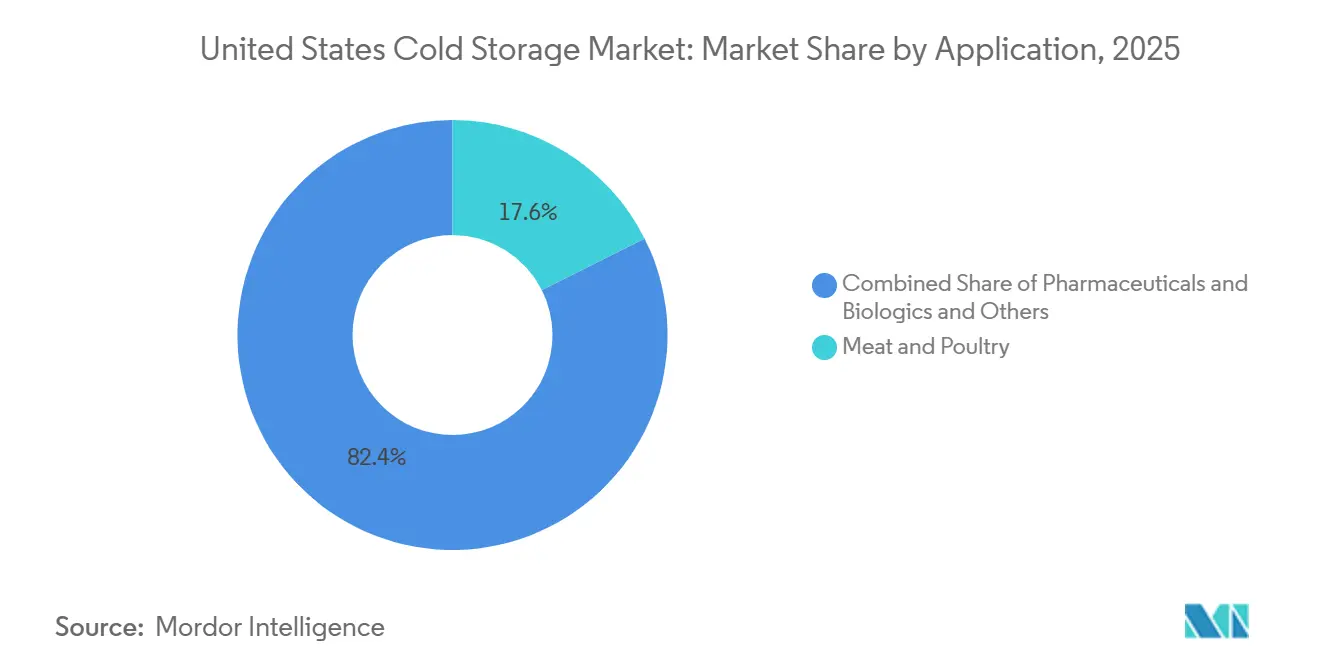

- Por aplicação, carnes e aves responderam por 17,59% do tamanho do mercado de armazenagem frigorífica dos Estados Unidos em 2025, enquanto produtos farmacêuticos e biológicos avançam a um CAGR de 14,15% até 2031.

- Por região, o Oeste detinha 25,70% da participação do mercado de armazenagem frigorífica dos Estados Unidos em 2025, enquanto o Nordeste registrou o maior CAGR projetado de 10,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Armazenagem Frigorífica dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Atendimento de Pedidos de Supermercados com Controle de Temperatura | +1.5% | Nacional, concentrado nos corredores de última milha metropolitanos do Nordeste, Sunbelt e Oeste. | Curto prazo (≤ 2 anos) |

| Expansão da Cadeia de Frio Farmacêutica Além da Logística de Alimentos | +1.2% | Nordeste, especialmente o corredor de Nova Jersey, Massachusetts e Pensilvânia, e os estados do Sunbelt, como Texas e Carolina do Norte. | Médio prazo (2-4 anos) |

| Instalações Modernas Prontas para Automação Captando a Demanda dos Ocupantes | +1.0% | Nacional, com forte atividade de novas construções no Texas, Flórida, Geórgia e Indiana | Médio prazo (2-4 anos) |

| Reformas de Eficiência Energética Melhorando a Economia Operacional | +0.7% | Nacional, especialmente em estados com tarifas elevadas, como Califórnia e Texas | Curto prazo (≤ 2 anos) |

| Capacidade Contratada como Proteção Contra Ciclos Voláteis de Estoque Spot | +0.5% | Meio-Oeste, Sudeste e Sudoeste | Curto prazo (≤ 2 anos) |

| Mudanças na Composição de Alimentos Impulsionadas por GLP-1 e Produtos de Saúde para Cadeia de Frio | +0.8% | Nacional, com expansão para centros de farmácias especializadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Atendimento de Pedidos de Supermercados com Controle de Temperatura

O mercado de armazenagem frigorífica dos Estados Unidos está se beneficiando da construção constante de infraestrutura de atendimento refrigerado vinculada ao comércio eletrônico de supermercados e à entrega direta de alimentos ao consumidor. Os varejistas de supermercados estão reformulando suas redes de distribuição para que alimentos frescos, congelados e preparados possam passar por mais pontos de manuseio controlado, em vez de espaços de armazém geral. Isso aumenta a necessidade de câmaras com múltiplas temperaturas, rápida rotatividade de docas e nós frigoríficos urbanos que possam suportar ciclos de entrega repetidos. A NAIOP observou que as vendas de supermercados online dos Estados Unidos estão a caminho de superar 150 bilhões de USD em 2026, sustentando o argumento para o investimento contínuo em imóveis refrigerados especializados[1]Fonte: NAIOP, "Investimento em Armazenagem Frigorífica: O Argumento para Imóveis com Controle de Temperatura," NAIOP, naiop.org. À medida que grandes ativos regionais de distribuição de alimentos entram em operação, o mercado de armazenagem frigorífica dos Estados Unidos também está registrando demanda vinculada por locais menores de preenchimento mais próximos de zonas densas de entrega metropolitana.

Expansão da Cadeia de Frio Farmacêutica Além da Logística de Alimentos

O mercado de armazenagem frigorífica dos Estados Unidos também está sendo impulsionado pela rápida expansão da logística farmacêutica além do modelo de armazém centrado em alimentos. Biológicos, biossimilares e terapias avançadas exigem protocolos de armazenagem mais rigorosos, validação mais aprofundada e controles de cadeia de custódia mais consistentes do que as contas típicas de alimentos. Isso leva os operadores a investir em ambientes resfriados e ultrabaixos qualificados que possam suportar produtos de maior valor e requisitos de auditoria mais rigorosos. A demanda permanece concentrada no Nordeste, mas a área de atuação está se ampliando à medida que a atividade de fabricação de ciências da vida cresce em estados como Texas e Carolina do Norte. Isso torna o manuseio farmacêutico um dos caminhos de crescimento orientado pela qualidade mais fortes no mercado de armazenagem frigorífica dos Estados Unidos, especialmente para operadores que podem combinar controle de temperatura, documentação e infraestrutura moderna em uma única rede.

Instalações Modernas Prontas para Automação Captando a Demanda dos Ocupantes

O mercado de armazenagem frigorífica dos Estados Unidos está se movendo em direção à automação, pois a densidade de armazenagem, a eficiência de mão de obra e o rendimento estão se tornando cada vez mais importantes na seleção de locais. Os sistemas automatizados de armazenagem e recuperação ajudam os operadores a usar o espaço cúbico de forma mais eficaz e a reduzir a exposição da mão de obra em ambientes muito frios, onde a rotatividade de pessoal costuma ser alta. Isso está tornando a automação uma escolha operacional prática, em vez de um conceito futuro para instalações premium. A Lineage comprometeu mais de 740 milhões de USD para desenvolver 2 armazéns totalmente automatizados para a Tyson Foods, e a NewCold anunciou uma expansão da Fase 3 de mais de 500 milhões de USD em Lebanon, Indiana, com zonas resfriadas e congeladas e um sistema ASRS de transporte 2D[2]Fonte: Indiana Economic Development Corporation, "NewCold Planeja Terceira Grande Expansão em Lebanon, Aumentando Investimento para mais de 800 milhões de USD," Indiana Economic Development Corporation, iedc.in.gov. Como resultado, o mercado de armazenagem frigorífica dos Estados Unidos está recompensando os operadores que conseguem entregar instalações modernas prontas para automação em formatos congelados, resfriados e de alto rendimento.

Reformas de Eficiência Energética Melhorando a Economia Operacional

O mercado de armazenagem frigorífica dos Estados Unidos está registrando maior interesse em reformas porque a refrigeração continua sendo a maior carga operacional nessas instalações. As melhorias de eficiência energética podem melhorar as margens enquanto prolongam a vida útil dos ativos em um segmento onde edifícios mais antigos estão se tornando menos competitivos. Os operadores estão se concentrando em controles, iluminação, gestão de carga e projeto de sistemas para reduzir tanto o consumo de base quanto a exposição à demanda de pico. A Americold relatou mais de 23 milhões de USD em gastos com eficiência energética e melhorias de instalações em 2025, incluindo controles de refrigeração e projetos de otimização em sua rede. A transição de refrigerantes sob a Lei AIM acrescenta outro motivo para atualizações antecipadas, uma vez que os operadores que se moverem mais cedo podem alinhar o planejamento de conformidade com as economias operacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo de Energia para Refrigeração e Exposição à Carga de Pico | -1.3% | Nacional, com maior pressão na Califórnia e no Texas | Curto prazo (≤ 2 anos) |

| Altíssima Intensidade de Capital para Novas Construções e Modernização | -1.0% | Nacional, especialmente em mercados costeiros e de alto custo | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Operações em Câmaras Frias e Automação | -0.7% | Nacional | Médio prazo (2-4 anos) |

| Obsolescência de Ativos Legados e Migração dos Ocupantes para Qualidade | -0.5% | Mercados do interior e corredores de distribuição secundários | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Energia para Refrigeração e Exposição à Carga de Pico

O mercado de armazenagem frigorífica dos Estados Unidos enfrenta pressão persistente sobre as margens devido aos custos de eletricidade, pois a refrigeração é o principal consumo de energia na maioria das instalações. Os operadores em grandes centros de demanda também enfrentam alta exposição à carga de pico, o que pode elevar acentuadamente as contas durante os períodos de verão e de alta utilização. Isso é especialmente difícil em regiões onde os preços de energia já são elevados e onde as tarifas de demanda penalizam curtos períodos de picos de carga. A Central Valley Cold Storage demonstrou que as tarifas de pico comercial da PG&E variaram de 0,32 a 0,45 USD por kWh em 2026, ressaltando a pressão de custos que os principais operadores da Califórnia precisam gerenciar. A transição da Lei AIM acrescenta outra camada de custo porque as atualizações do sistema de refrigeração podem melhorar o desempenho a longo prazo, mas exigem gastos iniciais antes que as economias sejam totalmente realizadas.

Altíssima Intensidade de Capital para Novas Construções e Modernização

O mercado de armazenagem frigorífica dos Estados Unidos é difícil para operadores menores porque o novo desenvolvimento e a modernização agora exigem compromissos de capital muito grandes. Projetos refrigerados convencionais já custam muito mais do que armazéns de temperatura ambiente, e instalações automatizadas com múltiplas temperaturas exigem outro grande aumento nos gastos. Isso restringe o grupo de desenvolvedores a empresas com acesso a capital institucional, financiamento de infraestrutura ou suporte de inquilinos de longo prazo. A expansão de mais de 500 milhões de USD da NewCold em Lebanon e a criação da ChillCo Logistics pela Igneo mostram como o capital em grande escala está moldando o próximo ciclo de construção[3]Fonte: Igneo Infrastructure Partners, "Igneo Anuncia Estabelecimento de Plataforma de Armazenagem Frigorífica com Aquisição da Mattingly Cold Storage," Igneo Infrastructure Partners, igneoip.com. À medida que o financiamento se torna mais concentrado, o mercado de armazenagem frigorífica dos Estados Unidos provavelmente continuará a se dividir entre líderes bem capitalizados e operadores regionais com capacidade de conversão limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Temperatura: A Demanda por Ultracongelamento Acelera enquanto o Armazenamento Congelado Ancora o Volume

O armazenamento congelado (-18–0 °C) respondeu por 46,44% da participação do mercado de armazenagem frigorífica dos Estados Unidos em 2025, tornando-o a maior faixa de temperatura por valor. Essa posição reflete a escala do processamento de proteínas, refeições congeladas, vegetais e distribuição para serviços de alimentação em cadeias de suprimentos bem estabelecidas. O segmento também se beneficia de uma base instalada profunda no Meio-Oeste e no Sudeste, onde fabricantes e processadores geram rendimento constante. O armazenamento resfriado permanece importante para alimentos frescos, laticínios e alguns fluxos farmacêuticos, especialmente onde o reabastecimento do varejo exige ciclos mais rápidos mais próximos dos centros de demanda. O armazenamento frio ambiente continua a atender necessidades mais restritas, como chocolates, vinhos e materiais sensíveis à temperatura que precisam de controle sem refrigeração completa.

O armazenamento ultracongelado/ultrabaixo (inferior a -20 °C) deve crescer a um CAGR de 11,09%, conferindo-lhe um dos perfis de expansão mais atrativos no mercado de armazenagem frigorífica dos Estados Unidos até 2031. O segmento está sendo apoiado pelo armazenamento de terapias celulares e gênicas, manuseio de vacinas e pela necessidade mais ampla de infraestrutura ultrabaixa validada. Isso está deslocando o investimento para instalações que possam lidar com múltiplas faixas de temperatura e manter padrões de monitoramento mais rigorosos. O projeto da Fase 3 da NewCold em Lebanon, Indiana, mostra como os operadores estão construindo capacidade resfriada e congelada juntas para melhorar a flexibilidade em fluxos de demanda de alta especificação. Nos Estados Unidos, a capacidade de ultracongelamento mais antiga sem automação ou controles avançados tem menos probabilidade de competir por contratos premium de biológicos e saúde especializada.

Por Nível de Automação (Armazenagem): O Estoque Convencional Domina, Mas o Capital em Automação Está Acelerando

As instalações convencionais responderam por 82,73% do tamanho do mercado de armazenagem frigorífica dos Estados Unidos em 2025, indicando que uma parcela significativa da base instalada ainda provém de formatos de armazém mais antigos. Essa grande participação reflete décadas de construção refrigerada que antecedeu a atual onda de automação densa e robótica. Muitos desses edifícios continuam a atender contas estáveis de alimentos, especialmente em corredores de processamento estabelecidos. Mesmo assim, as expectativas dos clientes estão mudando à medida que os ocupantes buscam maior rendimento, maior densidade de armazenagem e menor dependência de mão de obra. Isso deixa os ativos convencionais com uma base grande, mas com um futuro mais seletivo.

A armazenagem frigorífica automatizada deve crescer a um CAGR de 13,83%, tornando-a o formato de crescimento mais rápido no mercado de armazenagem frigorífica dos Estados Unidos. Os custos mais elevados de mão de obra, os desafios de contratação para câmaras frias e o valor da otimização cúbica estão todos apoiando essa mudança. A OPEX e a Peltier também lançaram uma solução de armazenagem frigorífica automatizada com múltiplas temperaturas em janeiro de 2026, mostrando que os fornecedores de tecnologia agora veem a automação resfriada e congelada como uma necessidade comercial prática, e não como um produto de nicho. No setor de armazenagem frigorífica dos Estados Unidos, a automação não está mais limitada aos maiores players globais. No entanto, o acesso ao capital ainda determina a rapidez com que os operadores podem converter planos em espaço operacional.

Por Aplicação: As Proteínas Ancoram o Mercado enquanto Farmacêuticos e Categorias Especializadas Superam o Ritmo

Carnes e aves responderam por 17,59% da participação do mercado de armazenagem frigorífica dos Estados Unidos em 2025, tornando-se o maior segmento de aplicação. A distribuição de proteínas permanece uma base de demanda central porque exige manuseio congelado consistente, grandes volumes de paletes e corredores de distribuição bem estabelecidos entre processadores, varejistas e canais de serviços de alimentação. O Meio-Oeste e o Sudeste permanecem especialmente importantes porque conectam clusters de processamento a amplos mercados de consumo nacional. A aquisição pela Lineage de 4 armazéns da Tyson Foods na Pensilvânia, Kansas, Illinois e Arizona ressalta a importância da infraestrutura de proteínas para os principais operadores e grandes produtores de alimentos. Peixes e frutos do mar acrescentam outra camada estratégica, especialmente em corredores ligados a portos, onde produtos importados e exportados precisam de armazenagem temporária confiável com controle de temperatura.

Produtos farmacêuticos e biológicos devem expandir-se a um CAGR de 14,15%, conferindo-lhes o perfil de crescimento mais forte entre as categorias de aplicação no mercado de armazenagem frigorífica dos Estados Unidos até 2031. Padrões de manuseio mais rigorosos, pipelines de biológicos mais amplos e a necessidade de ambientes resfriados e ultrabaixos qualificados estão impulsionando esse segmento. Vacinas e materiais para ensaios clínicos também ressaltam o valor da infraestrutura de conformidade dedicada, pois o monitoramento validado e a rastreabilidade importam mais nesses fluxos do que na armazenagem padrão de alimentos. Laticínios e sobremesas congeladas, produtos de panificação e refeições prontas para consumo permanecem importantes, mas apresentam padrões de demanda mais maduros vinculados à distribuição ao consumidor, em vez de especificações regulatórias. Como resultado, o mercado de armazenagem frigorífica dos Estados Unidos provavelmente verá uma parcela maior do crescimento premium proveniente de categorias vinculadas à saúde do que de aplicações de alimentos com volume estável.

Análise Geográfica

O Oeste respondeu por 25,70% da participação do mercado de armazenagem frigorífica dos Estados Unidos em 2025, mantendo sua posição como o maior segmento regional. Essa liderança provém dos principais centros de demanda do consumidor, dos fluxos de produtos agrícolas e frutos do mar do Anel do Pacífico e da produção agrícola que necessita de armazenagem na cadeia de frio durante todo o ano. O sul da Califórnia permanece especialmente estratégico porque conecta a atividade portuária, o movimento intermodal e a densa distribuição varejista. A United States Cold Storage delineou planos para uma instalação automatizada no sul da Califórnia com capacidade para até 200.000 paletes e acesso direto a um pátio ferroviário intermodal que serve o Porto de Los Angeles.

O Sudoeste também está atraindo grandes investimentos no mercado de armazenagem frigorífica dos Estados Unidos, especialmente no Arizona e no Texas, onde o acesso à distribuição e a atividade de desenvolvimento permanecem fortes. A Interstate Warehousing expandiu sua área em Kingman, Arizona, em 2025, e a Lineage iniciou a construção em 2026 com a TGW Logistics em uma grande instalação automatizada em Hutchins, Texas. O Nordeste é a região de crescimento mais rápido, com um CAGR de 10,15%, apoiado pela logística farmacêutica e pela densa distribuição urbana de alimentos. Essa combinação confere à região uma composição premium mais forte do que muitas outras partes do país.

O Sudeste está absorvendo uma grande parcela da nova capacidade porque o crescimento populacional, a fabricação de alimentos e o acesso a importações e exportações continuam a sustentar a demanda por armazéns. A NewCold está concluindo sua segunda instalação automatizada de congelados em McDonough, Geórgia, em 2026, enquanto o Tippmann Group e a Ahold Delhaize USA iniciaram as obras de um centro de distribuição de 860 milhões de USD na Carolina do Norte no mesmo ano[4]Fonte: Tippmann Group, "Interstate Warehousing Expandindo Instalação em Kingman, Arizona," Tippmann Group, tippmanngroup.com. O Meio-Oeste permanece uma região operacional fundamental para o mercado de armazenagem frigorífica dos Estados Unidos porque ainda ancora o processamento de proteínas e os volumes legados de fabricaão de alimentos. Indiana agora se destaca como um importante polo de automação após a NewCold elevar o investimento acumulado em seu campus de Lebanon para mais de 800 milhões de USD. Em todo o Meio-Oeste e Sudeste, a demanda está cada vez mais concentrada em instalações mais novas, enquanto os ativos mais antigos enfrentam posicionamento mais fraco caso não disponham de automação, melhorias de eficiência energética e padrões modernos de conformidade.

Cenário Competitivo

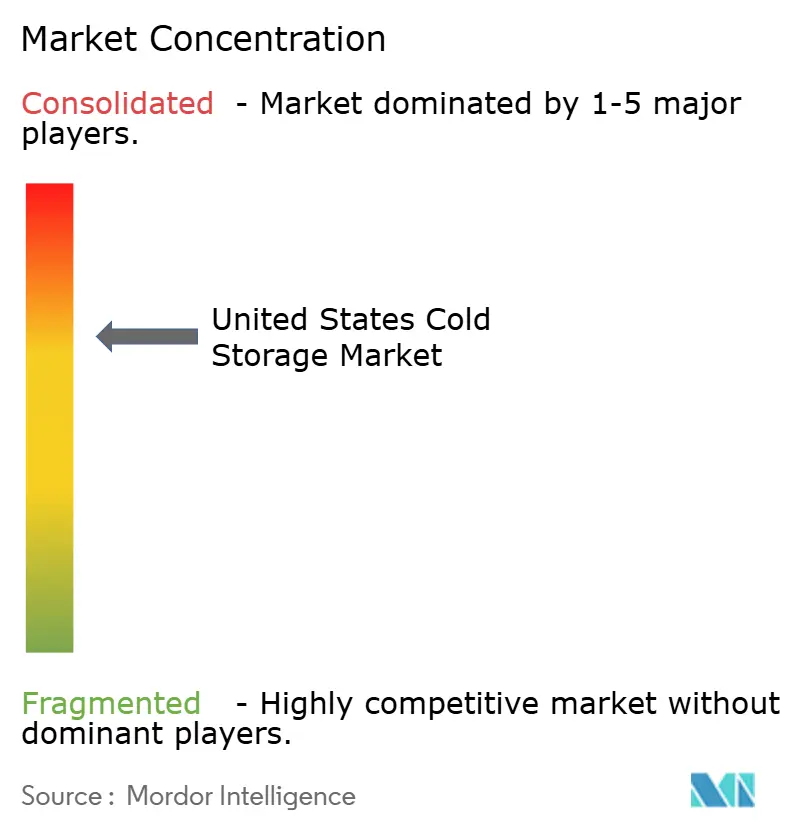

O mercado de armazenagem frigorífica dos Estados Unidos é moderadamente consolidado no nível superior, com a Lineage e a Americold controlando as maiores redes refrigeradas de grau institucional. Sua escala é importante porque sustenta a cobertura nacional de clientes, o acesso ao capital e a capacidade de investir em automação, sistemas de energia e melhorias especializadas de instalações. Isso cria uma vantagem clara em grandes contratos que provedores regionais menores podem ter dificuldade em igualar. Também significa que os operadores líderes podem se mover mais rapidamente quando inquilinos âncora desejam nova capacidade personalizada.

A Lineage tem sido um dos players mais ativos no mercado de armazenagem frigorífica dos Estados Unidos por meio de aquisições e desenvolvimento de clientes de longo prazo. Em abril de 2025, adquiriu 4 armazéns da Tyson Foods por 247 milhões de USD e também comprometeu mais de 740 milhões de USD em 2 projetos greenfield automatizados para a Tyson como inquilino âncora. Em maio de 2026, a Americold anunciou uma joint venture de 1,3 bilhão de USD com a EQT, contribuindo com 12 propriedades nos Estados Unidos enquanto mantinha o controle de gestão e usava a estrutura para reciclar capital. Esses movimentos mostram que as empresas líderes não estão apenas expandindo sua presença, mas também mudando a forma como financiam o crescimento.

Abaixo do nível superior, o mercado de armazenagem frigorífica dos Estados Unidos está se tornando mais competitivo em corredores selecionados onde plataformas nativas em automação e regionais estão se expandindo. A NewCold está construindo escala com campi automatizados de alta densidade, incluindo a grande expansão de Lebanon em Indiana, e adicionou capacidade de congelados na Geórgia. A Igneo entrou no espaço em abril de 2026 por meio da aquisição da Mattingly Cold Storage, que serviu como ativo fundador da ChillCo Logistics, sinalizando o crescente interesse de investidores em infraestrutura na construção de plataformas. A tecnologia também está se tornando um diferenciador, pois software de automação, ferramentas de execução de armazém e maior eficiência energética podem influenciar tanto os custos operacionais quanto a retenção de clientes.

Líderes do Setor de Armazenagem Frigorífica dos Estados Unidos

-

Lineage, Inc.

-

Americold Realty Trust

-

United States Cold Storage

-

Interstate Warehousing

-

FreezPak Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Lineage, Inc. iniciou a construção de um dos maiores centros de distribuição de armazenagem frigorífica automatizada do mundo em Hutchins, Texas, em parceria com a TGW Logistics. A instalação apoia um grande produtor de alimentos dos Estados Unidos e deve ser concluída até o final de 2027.

- Maio de 2026: A Americold Realty Trust e a EQT anunciaram uma joint venture de armazenagem frigorífica norte-americana de 1,3 bilhão de USD. A Americold contribuiu com 12 propriedades nos Estados Unidos, 124 milhões de pés cúbicos e mais de 400.000 posições de paletes.

- Maio de 2026: A Americold firmou um acordo plurianual com a Jeronimo Martins para gerenciar o armazenamento e o atendimento de separação de caixas de 12 milhões de caixas de produtos congelados anualmente em 300 lojas de varejo. A parceria criou mais de 80 novos empregos e expandiu o segmento de varejo da Americold na Europa.

- Fevereiro de 2026: A NewCold anunciou sua expansão da Fase 3 em Lebanon, Indiana, um investimento de mais de 500 milhões de USD para uma nova instalação com zonas resfriadas e congeladas, o primeiro sistema ASRS de transporte 2D da América do Norte e mais de 200 postos permanentes. O investimento total no campus supera 800 milhões de USD.

Escopo do Relatório do Mercado de Armazenagem Frigorífica dos Estados Unidos

| Resfriado (0–5 °C) |

| Congelado (-18–0 °C) |

| Ambiente |

| Ultracongelado / Ultrabaixo (Inferior a -20 °C) |

| Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (AS/RS, Robótica) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Nordeste |

| Sudeste |

| Meio-Oeste |

| Sudoeste |

| Oeste |

| Por Tipo de Temperatura | Resfriado (0–5 °C) |

| Congelado (-18–0 °C) | |

| Ambiente | |

| Ultracongelado / Ultrabaixo (Inferior a -20 °C) | |

| Por Nível de Automação (Armazenagem) | Instalações Convencionais |

| Armazéns Frigoríficos Automatizados (AS/RS, Robótica) | |

| Por Aplicação | Frutas e Vegetais |

| Carnes e Aves | |

| Peixes e Frutos do Mar | |

| Laticínios e Sobremesas Congeladas | |

| Panificação e Confeitaria | |

| Refeições Prontas para Consumo | |

| Produtos Farmacêuticos e Biológicos | |

| Vacinas e Materiais para Ensaios Clínicos | |

| Produtos Químicos e Materiais Especiais | |

| Outros Perecíveis | |

| Por Região | Nordeste |

| Sudeste | |

| Meio-Oeste | |

| Sudoeste | |

| Oeste |

Principais Questões Respondidas no Relatório

Qual é a previsão de valor para 2031 da armazenagem frigorífica nos Estados Unidos?

O mercado de armazenagem frigorífica dos Estados Unidos deve atingir 73,83 bilhões de USD até 2031, ante 55,61 bilhões de USD em 2026, a um CAGR de 5,83% no período 2026-2031.

Qual segmento de temperatura lidera a receita nos Estados Unidos?

O armazenamento congelado lidera com 46,44% do valor em 2025, apoiado pelo processamento de proteínas, alimentos congelados e distribuição para serviços de alimentação.

Qual aplicação está crescendo mais rapidamente na armazenagem refrigerada?

Produtos farmacêuticos e biológicos são a aplicação de crescimento mais rápido, com um CAGR projetado de 14,15% até 2031.

Por que a automação está se tornando mais importante na logística com controle de temperatura?

Os armazéns frigoríficos automatizados devem crescer a um CAGR de 13,83% porque melhoram a densidade de armazenagem, reduzem a exposição da mão de obra e suportam maior rendimento.

Qual região oferece as melhores perspectivas de crescimento?

O Nordeste deve crescer mais rapidamente, a um CAGR de 10,15% até 2031, apoiado pela logística farmacêutica e pela densa distribuição urbana de alimentos.

Quais são os principais desafios enfrentados pelos operadores?

Os custos de energia, a conformidade com refrigerantes e os altos gastos de capital permanecem as principais restrições, especialmente para operadores com instalações mais antigas ou acesso limitado a financiamento.

Página atualizada pela última vez em: