Tamanho e Participação do Mercado de Caixa de Transferência

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

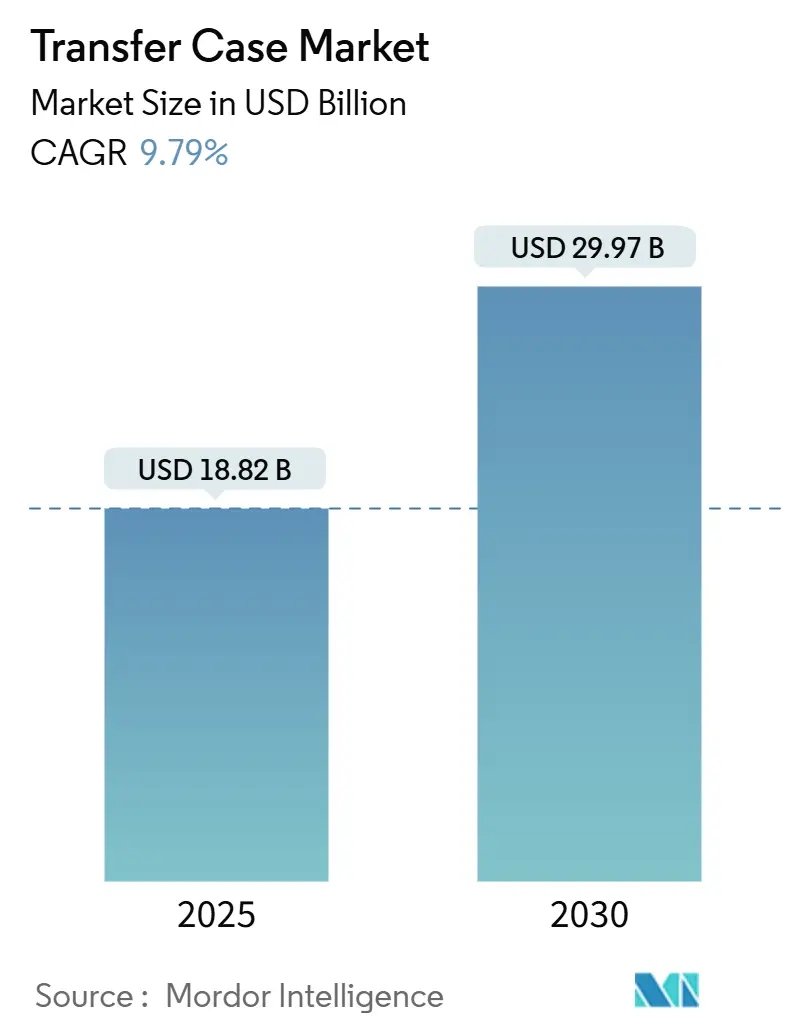

| Tamanho do Mercado (2025) | 18.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.79% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Caixa de Transferência por Mordor Intelligence

O tamanho do mercado de caixa de transferência atingiu USD 18,82 bilhões em 2025 e está projetado para crescer até USD 29,97 bilhões até 2030, expandindo-se a um CAGR de 9,79% durante o período de previsão. A forte demanda por sistemas sofisticados de tração nas quatro rodas (AWD) e tração nas quatro rodas (4WD) em SUVs, caminhonetes e veículos comerciais leves está acelerando a receita, enquanto o foco dos fabricantes de equipamentos originais (OEMs) em arquiteturas de linha de transmissão eficientes em combustível e tecnologia de manutenção preditiva sustenta o crescimento de longo prazo. Os projetos acionados por corrente ainda respondem pela maior parte das instalações, mas as variantes acionadas por engrenagem estão registrando os ganhos de volume mais rápidos à medida que as frotas exigem maior durabilidade. A adoção de sistemas de mudança eletrônica em movimento (ESOF) está crescendo acentuadamente porque os controles eletrônicos se integram perfeitamente aos programas de estabilidade do veículo e habilitam serviços de telemática ricos em dados. A tração AWD desconectável, os sensores de monitoramento de lubrificação e as caixas de transferência auxiliares compatíveis com veículos híbridos plug-in (PHEV) estão abrindo novos grupos de valor para os fornecedores. Regionalmente, a Ásia-Pacífico lidera tanto a produção quanto a demanda por unidades, enquanto o Oriente Médio e a África registram o crescimento mais acentuado à medida que os gastos em infraestrutura, a penetração de SUVs e as iniciativas de eletrificação convergem.

Principais Conclusões do Relatório

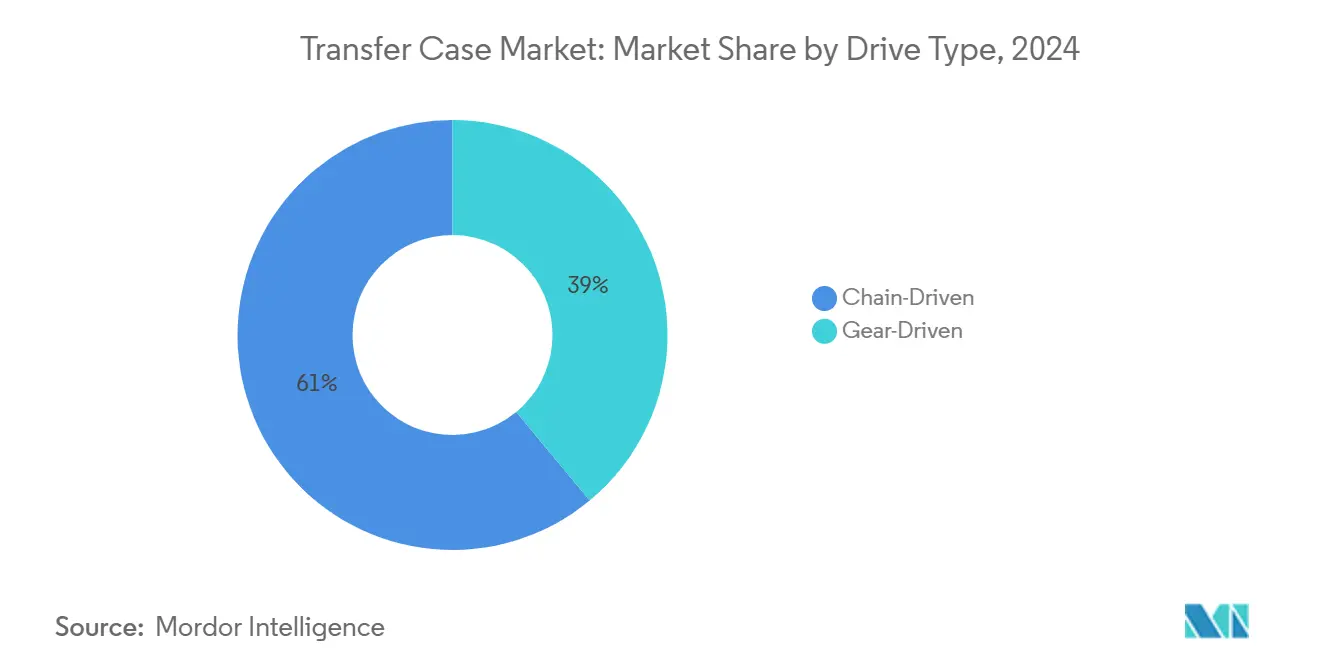

- Por tipo de acionamento, os sistemas acionados por corrente detinham 61,01% da participação de receita do mercado de caixa de transferência em 2024, enquanto os sistemas acionados por engrenagem têm previsão de crescer a um CAGR de 8,41% até 2030.

- Por tipo de mudança, as unidades ESOF comandavam uma participação de 68,41% do mercado de caixa de transferência em 2024 e estão projetadas para expandir a um CAGR de 7,93% até 2030.

- Por tipo de 4WD, as configurações AWD capturaram 74,23% de participação do mercado de caixa de transferência em 2024 e avançarão a um CAGR de 9,25% durante o período de previsão.

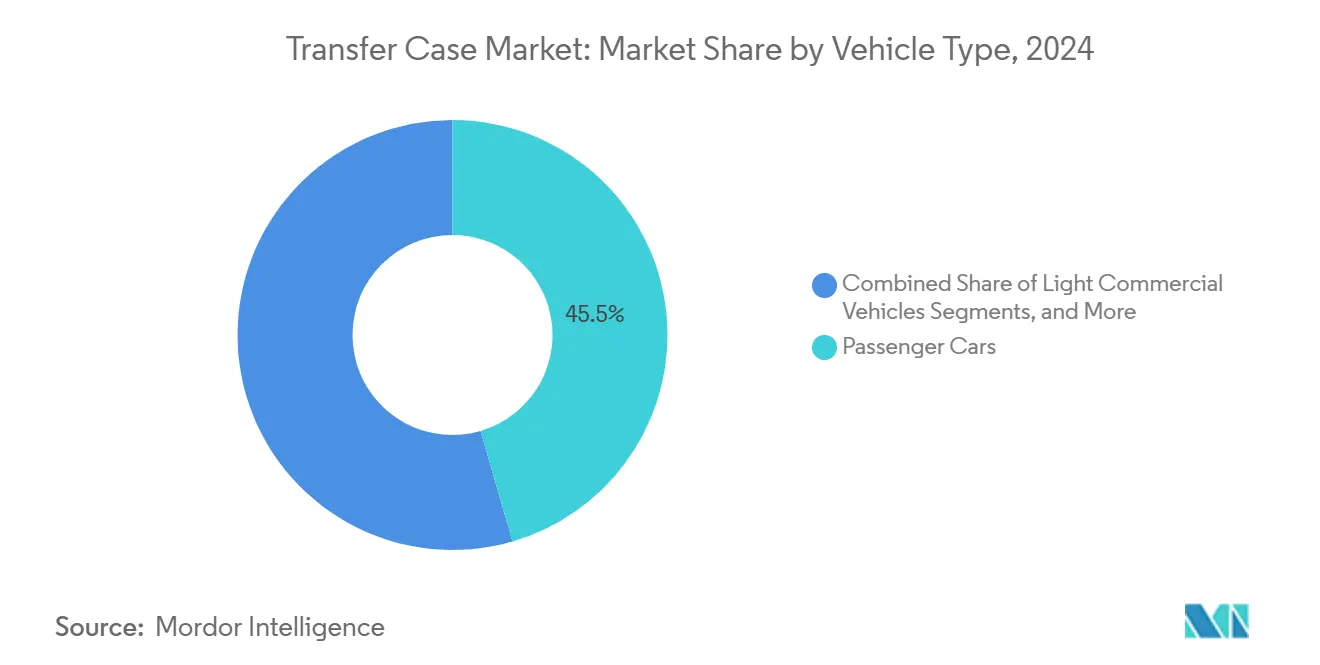

- Por tipo de veículo, os automóveis de passeio controlavam uma participação de 45,51% do mercado de caixa de transferência em 2024, enquanto os veículos comerciais leves (VCLs) estão definidos para registrar o CAGR mais rápido de 7,61% até 2030.

- Por canal de vendas, as entregas de fabricantes de equipamentos originais (OEM) representavam 82,02% de participação do mercado de caixa de transferência em 2024. No entanto, o mercado de pós-venda está previsto para crescer a um CAGR de 6,38% até 2030, à medida que a idade dos veículos e as medidas de direito ao reparo elevam a demanda por reposição.

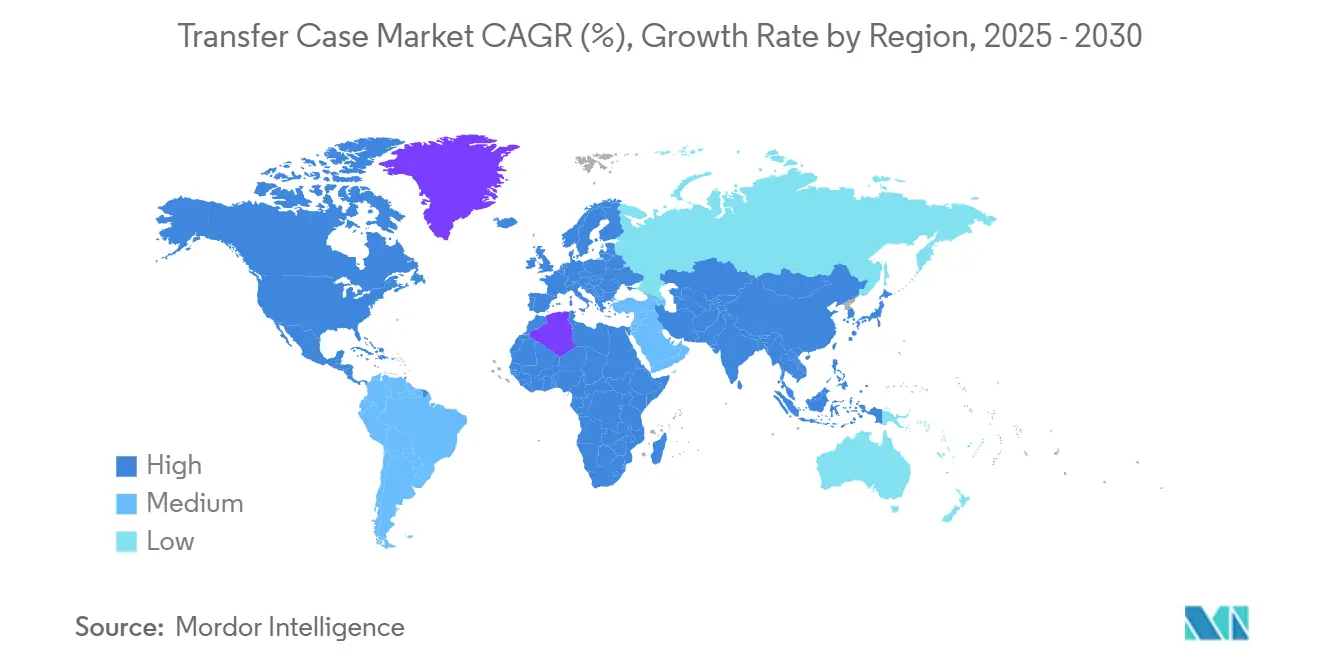

- Por geografia, a Ásia-Pacífico respondeu por uma participação de 39,34% do mercado de caixa de transferência em 2024; espera-se que o Oriente Médio e a África registrem um CAGR de 10,13% até 2030.

Tendências e Perspectivas do Mercado Global de Caixa de Transferência

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da Demanda Global por SUVs e Caminhonetes | +3.2% | Global, mais forte na Ásia-Pacífico e no Oriente Médio e África | Médio Prazo (2 a 4 anos) |

| Adoção de Sistemas ESOF Avançados | +2.1% | América do Norte e União Europeia, expandindo-se para a Ásia-Pacífico | Curto Prazo (≤ 2 anos) |

| Crescimento dos Segmentos de Veículos Fora de Estrada e VCLs | +1.8% | Núcleo na Ásia-Pacífico, transbordamento para o Oriente Médio e África | Longo Prazo (≥ 4 anos) |

| Sensores de Lubrificação para Manutenção Preditiva | +1.4% | Global, liderado por OEMs premium | Médio Prazo (2 a 4 anos) |

| Tendência para AWD Desconectável | +0.9% | União Europeia e América do Norte | Curto Prazo (≤ 2 anos) |

| Caixas de Transferência Auxiliares para PHEV com Eixos Elétricos | +0.5% | Global, mercados de PHEV impulsionados por incentivos | Longo Prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda Global por SUVs e Caminhonetes com 4WD/AWD

Os registros globais de SUVs atingiram novos recordes em 2024 e continuam a crescer, puxando os volumes de caixa de transferência para cima. As montadoras estão agrupando componentes de linha de transmissão cada vez mais sofisticados em versões de alta margem para diferenciar produtos e compensar a pressão de custos de commodities. A transmissão híbrida de motor duplo da Hyundai ilustra como os OEMs incorporam a capacidade de caixa de transferência em linhas de transmissão eletrificadas mais amplas, preservando o desempenho AWD enquanto reduzem o espaço de embalagem[1]Deepankar Sadekar, "Hyundai apresenta linha de transmissão híbrida de próxima geração," team-bhp.com. Essa integração suporta a flexibilidade de plataforma à medida que as linhas de veículos devem acomodar configurações de motor de combustão interna (ICE), híbrido e PHEV.

Adoção Crescente de Sistemas Avançados de Mudança Eletrônica em Movimento

As unidades ESOF modernas contêm algoritmos preditivos que pré-engajam o AWD usando feeds meteorológicos, dados de GPS e análises de comportamento do motorista, permitindo o gerenciamento proativo de tração. O acordo de fornecimento da BorgWarner com a SAIC Maxus reflete a crescente demanda por caixas de transferência que funcionam como centros de dados, capturando diagnósticos e suportando calibração via atualização remota[2]Exro, Canadá, "Tecnologia Coil Driver para as linhas de transmissão elétrica de próxima geração da Stellantis", marklines.com. Os fornecedores monetizam esses dados por meio de assinaturas de software que vão além das vendas de hardware, transformando componentes mecânicos em fluxos de receita conectados.

Crescimento dos Segmentos de Veículos Fora de Estrada e VCLs em Mercados Emergentes

As redes de comércio eletrônico em expansão da Índia dependem de VCLs capazes de enfrentar rotas de superfície mista, o que impulsiona a penetração de 4WD em classes abaixo de 3,5 toneladas. Os fabricantes de caixas de transferência estão implantando carcaças de metalurgia do pó que reduzem o peso em até 15%, aumentando a carga útil sem sacrificar a durabilidade. A estratégia equilibra a sensibilidade ao custo com as demandas das frotas por confiabilidade em condições operacionais severas.

Integração pelos OEMs de Sensores de Lubrificação de Caixa de Transferência para Manutenção Preditiva

A integração de manutenção preditiva representa uma mudança fundamental de modelos de serviço reativos para proativos, com o monitoramento de lubrificação da caixa de transferência como um indicador precoce da saúde geral da linha de transmissão. Os sensores modernos podem detectar degradação do óleo, níveis de contaminação e anomalias de temperatura que precedem falhas mecânicas por milhares de quilômetros. A implicação estratégica vai além da redução de custos de manutenção — os OEMs aproveitam esses dados para otimizar reservas de garantia, ajustar intervalos de serviço e identificar melhorias de design para gerações futuras. Os operadores de frotas valorizam esses sistemas para reduzir o tempo de inatividade não planejado, criando um segmento de mercado premium disposto a pagar custos iniciais mais altos por um custo total de propriedade mais baixo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidade de Custo e Peso dos Sistemas Mecânicos | -2.6% | Global, afetando segmentos de mercado de massa | Médio Prazo (2 a 4 anos) |

| Penetração de Veículos Elétricos a Bateria (BEV) Eliminando Caixas de Transferência | -2.3% | União Europeia e China lideram, América do Norte segue | Longo Prazo (≥ 4 anos) |

| Endurecimento das Leis de Direito ao Reparo Alterando a Economia do Pós-Venda | -0.9% | América do Norte, Europa – debate político crescente | Médio Prazo (2 a 4 anos) |

| Escassez de Forjados de Precisão e Engrenagens de Metal em Pó | -0.8% | Global, com risco agudo nas cadeias de suprimentos da Ásia-Pacífico | Curto Prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penalidade de Custo e Peso das Caixas de Transferência Mecânicas

Engrenagens complexas e carcaças robustas adicionam 20 a 30 kg e várias centenas de USD às listas de materiais dos veículos, restringindo a adoção em modelos sensíveis ao preço. As montadoras avaliam os benefícios de capacidade em relação às penalidades de economia de combustível e emissões, especialmente onde controles eletrônicos de tração alternativos podem substituir na maioria dos cenários de condução. Os fornecedores respondem reduzindo o tamanho das carcaças e usando ligas avançadas, mas a troca permanece um obstáculo nos segmentos de entrada.

Rápida Penetração de BEVs Eliminando Caixas de Transferência Convencionais

Os BEVs com layouts de múltiplos motores dividem o torque eletronicamente, eliminando completamente a necessidade de uma caixa de transferência mecânica. O AWD-i da Toyota coloca um motor elétrico no eixo traseiro, enquanto o R2 tri-motor da Rivian vetoriza independentemente o torque das rodas[3]"AWD-I (R)EVOLUÇÃO DA TRAÇÃO NAS QUATRO RODAS," toyota.pl. Ambos demonstram tração superior sem massa adicional na linha de transmissão. À medida que os incentivos governamentais e a infraestrutura de carregamento melhoram, especialmente na China e na Europa, a demanda por caixas de transferência convencionais pode se deteriorar mais rapidamente do que o fim dos motores de combustão interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Acionamento: Dominância dos Acionados por Corrente Enfrenta Desafio dos Acionados por Engrenagem

Os projetos acionados por corrente representaram 61,01% da participação do mercado de caixa de transferência em 2024, favorecidos pela operação suave e menor custo em veículos de passeio. As unidades acionadas por engrenagem, no entanto, estão se aproximando com um CAGR previsto de 8,41% à medida que as frotas priorizam durabilidade e capacidade de torque. Margens mais altas e menores custos de ciclo de vida tornam os produtos acionados por engrenagem atraentes para fornecedores e operadores comerciais.

Os produtores de sistemas acionados por corrente respondem com metalurgia de corrente aprimorada e lubrificação otimizada para reduzir a diferença de durabilidade. No entanto, as soluções acionadas por engrenagem permanecem o padrão em veículos pesados e fora de estrada. Os fornecedores que buscam crescimento investem em arquiteturas modulares que permitem a troca rápida entre conjuntos de corrente e engrenagem em uma carcaça padrão, dando aos OEMs flexibilidade entre os níveis de acabamento.

Por Tipo de Mudança: Sistemas ESOF Aceleram a Integração

As plataformas ESOF detinham uma participação de 68,41% do mercado de caixa de transferência em 2024 e superarão os sistemas de mudança manual em movimento (MSOF) até 2030 à medida que os ecossistemas de veículos conectados se expandem. O tamanho do mercado de caixa de transferência para unidades ESOF está projetado para crescer a um CAGR de 7,93% durante o período de previsão, impulsionado por serviços habilitados por software. O engajamento preditivo baseado em dados de telemática eleva tanto a segurança quanto a eficiência, enquanto o diagnóstico remoto reduz os custos de garantia para os OEMs.

O MSOF persiste em aplicações de nicho fora de estrada e em mercados emergentes onde as arquiteturas eletrônicas são mínimas. No entanto, à medida que as leis de direito ao reparo disseminam ferramentas de diagnóstico, mesmo as regiões sensíveis ao custo estão migrando para módulos eletrônicos mais simples que oferecem funções preditivas básicas sem preços premium. Esse caminho intermediário oferece aos fornecedores um ponto de entrada nos OEMs de segundo nível.

Por Tipo de 4WD: Dominância do AWD Reflete Mandatos de Eficiência

Os sistemas AWD capturaram 74,23% de participação do mercado de caixa de transferência em 2024, e seu CAGR de 9,25% ressalta a inclinação regulatória e do consumidor em direção à tração sob demanda durante o período de previsão. O AWD desconectável reduz as perdas parasitárias, tornando o layout mais eficiente em combustível do que o 4WD permanente.

O 4WD tradicional mantém posições em segmentos extremos de fora de estrada e caminhões de trabalho onde a capacidade em tempo integral é obrigatória. No entanto, os pacotes de embreagem controlados por software emergentes estão reduzindo as diferenças de desempenho, sugerindo que a participação do 4WD continuará a diminuir em favor do AWD adaptativo mesmo em caminhões leves.

Por Tipo de Veículo: Automóveis de Passeio Lideram Apesar do Crescimento Comercial

Os automóveis de passeio permaneceram o maior gerador de receita com 45,51% de participação do mercado de caixa de transferência em 2024, impulsionados pela demanda por SUVs premium na América do Norte, China e Europa. Os VCLs registram o CAGR mais rápido de 7,61% à medida que o comércio eletrônico e os projetos de infraestrutura proliferam na Índia, no Sudeste Asiático e em partes da África. A participação do mercado de caixa de transferência para aplicações de VCLs está definida para aumentar vários pontos até 2030, intensificando a concorrência entre os fornecedores que visam projetos otimizados em peso.

Os compradores comerciais enfatizam o custo total de propriedade, recompensando os fornecedores que oferecem intervalos de serviço mais longos e diagnósticos preditivos. Os OEMs de automóveis de passeio, por sua vez, se diferenciam por meio de características suaves de ruído, vibração e aspereza (NVH) e estratégias de mudança integradas com recursos de sistemas avançados de assistência ao motorista (ADAS).

Por Canal de Vendas: Dominância dos OEMs Enfrenta Resiliência do Pós-Venda

Os fornecimentos de fabricantes de equipamentos originais (OEM) responderam por 82,02% de participação do mercado de caixa de transferência em 2024, refletindo a profunda integração das caixas de transferência modernas com as unidades de controle eletrônico (ECUs) dos veículos. No entanto, um crescente conjunto de SUVs e caminhonetes envelhecidos suporta um mercado de reposição e atualização de desempenho saudável. A legislação de direito ao reparo nos Estados Unidos e na União Europeia facilita o acesso a dados de diagnóstico, permitindo que oficinas independentes lidem com unidades cada vez mais eletrônicas e sustentando um CAGR de 6,38% no pós-venda até 2030.

A complexidade eletrônica ainda representa barreiras de ferramentas e habilidades para oficinas menores, direcionando muitos consumidores de volta às redes de concessionárias. Remanufaturadores como a ATC Drivetrain investem na reconstrução de componentes de veículos elétricos para permanecerem relevantes à medida que as linhas de transmissão híbridas e PHEV ganham participação.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 39,34% do mercado de caixa de transferência em 2024, ancorada pela escala da China e pelos crescentes embarques de VCLs da Índia. As exportações regionais para o Oriente Médio aumentam à medida que as marcas chinesas aproveitam as vantagens de custo para penetrar nos segmentos de SUVs sensíveis ao preço. A Índia fomenta a produção doméstica de motores, reduzindo a dependência de terras raras e ancorando as cadeias de suprimentos locais de caixa de transferência.

A América do Norte ocupa o segundo lugar, impulsionada por modelos de caminhonetes de alto valor e SUVs grandes que rotineiramente especificam AWD. A aquisição do Dowlais Group pela American Axle amplia o conteúdo local para os OEMs que buscam soluções de caminho duplo que abrangem linhas de transmissão de motor de combustão interna e elétrica. A adoção de BEVs fica atrás da Europa, preservando a demanda por caixas de transferência mecânicas no curto prazo.

A Europa combina volumes estáveis de AWD com metas agressivas de emissões, impulsionando refinamentos como acoplamentos eletro-hidráulicos Haldex em layouts transversais e diferenciais Torsen em arquiteturas longitudinais. O Oriente Médio e a África registram o CAGR mais rápido de 10,13% à medida que a expansão da infraestrutura, o terreno acidentado e o aumento dos incentivos à eletrificação estimulam a demanda por sistemas AWD capazes e eficientes.

Cenário Competitivo

Em janeiro de 2025, a American Axle absorveu o Dowlais Group por USD 1,44 bilhão, formando um fornecedor de linha de transmissão de USD 12 bilhões que abrange linhas de transmissão mecânicas e elétricas. O negócio espelha uma mudança mais ampla em direção à escala e à amplitude tecnológica à medida que os fornecedores se protegem contra a disrupção dos BEVs. A colaboração da BorgWarner com a Stellantis em eletrônica Coil Driver sublinha a diversificação estratégica em eletrônica de potência e software.

Os líderes de mercado estão investindo em embreagens AWD desconectáveis, análises de sensores de lubrificação e caixas de transferência auxiliares de eixo elétrico. A Means Industries promove uma embreagem controlável sem hidráulica para AWD elétrico que reduz o tamanho do pacote e melhora a velocidade de engajamento. A parceria eDS Duo da Magna com a Mercedes-Benz mostra a expertise legada em caixa de transferência se transformando em funções de vetorização de torque elétrico. Os novos entrantes se concentram em sistemas modulares e definidos por software que se conectam a pilhas de eletrônica de potência padronizadas, aumentando a pressão competitiva sobre os especialistas mecânicos estabelecidos.

Líderes do Setor de Caixa de Transferência

BorgWarner Inc.

Magna International Inc.

GKN Automotive Ltd.

ZF Friedrichshafen AG

Aisin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Sollers Transmission Production LLC, parte do Grupo SOLLERS, iniciou a produção de caixas de transferência eletromecânicas. Estas são projetadas para as caminhonetes Sollers ST6 e ST8, juntamente com o UAZ Patriot, Pickup e os modelos Profi de tração nas quatro rodas.

- Fevereiro de 2025: A BorgWarner anunciou uma parceria para fornecer à SAIC Maxus duas caixas de transferência de última geração. Esses sistemas melhoram o desempenho do veículo e apoiam a expansão da Maxus nos mercados internacionais. Uma caixa de transferência apresenta travamento mecânico para funcionalidade sob demanda, enquanto a outra, um modelo de alto torque, é otimizada para desempenho superior fora de estrada. Desenvolvidos e fabricados na China, esses sistemas avançados estão programados para entrar em produção em massa em 2026.

Escopo do Relatório Global do Mercado de Caixa de Transferência

| Acionado por Engrenagem |

| Acionado por Corrente |

| Mudança Manual em Movimento (MSOF) |

| Mudança Eletrônica em Movimento (ESOF) |

| Tração nas Quatro Rodas (4WD) |

| Tração Total (AWD) |

| Automóveis de Passeio |

| Veículos Comerciais Leves (VCLs) |

| Veículos Comerciais Médios e Pesados (VCMPs) |

| Ônibus e Micro-ônibus |

| Fabricante de Equipamentos Originais (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Tipo de Acionamento | Acionado por Engrenagem | |

| Acionado por Corrente | ||

| Tipo de Mudança | Mudança Manual em Movimento (MSOF) | |

| Mudança Eletrônica em Movimento (ESOF) | ||

| Tipo de 4WD | Tração nas Quatro Rodas (4WD) | |

| Tração Total (AWD) | ||

| Tipo de Veículo | Automóveis de Passeio | |

| Veículos Comerciais Leves (VCLs) | ||

| Veículos Comerciais Médios e Pesados (VCMPs) | ||

| Ônibus e Micro-ônibus | ||

| Canal de Vendas | Fabricante de Equipamentos Originais (OEM) | |

| Pós-Venda | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de caixa de transferência em 2025?

O tamanho do mercado de caixa de transferência é de USD 18,82 bilhões em 2025.

Qual é o CAGR projetado para caixas de transferência até 2030?

Espera-se que o mercado registre um CAGR de 9,79% entre 2025 e 2030.

Qual tipo de acionamento lidera as vendas globais?

As caixas de transferência acionadas por corrente detinham 61,01% de participação em 2024, mantendo a liderança em veículos de passeio.

Qual região está crescendo mais rapidamente?

Espera-se que o Oriente Médio e a África se expandam a um CAGR de 10,13% até 2030.

Como os BEVs estão afetando a demanda por caixas de transferência?

As arquiteturas de BEVs com múltiplos motores eliminam as caixas de transferência mecânicas, representando um impacto negativo de 2,3% no CAGR previsto, especialmente na Europa e na China.

Qual tendência tecnológica oferece novos fluxos de receita para os fornecedores?

As unidades ESOF com algoritmos preditivos criam oportunidades de serviço orientadas por dados além das vendas iniciais de hardware.

Página atualizada pela última vez em: