Tamanho e Participação do Mercado de Antissépticos e Desinfetantes dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

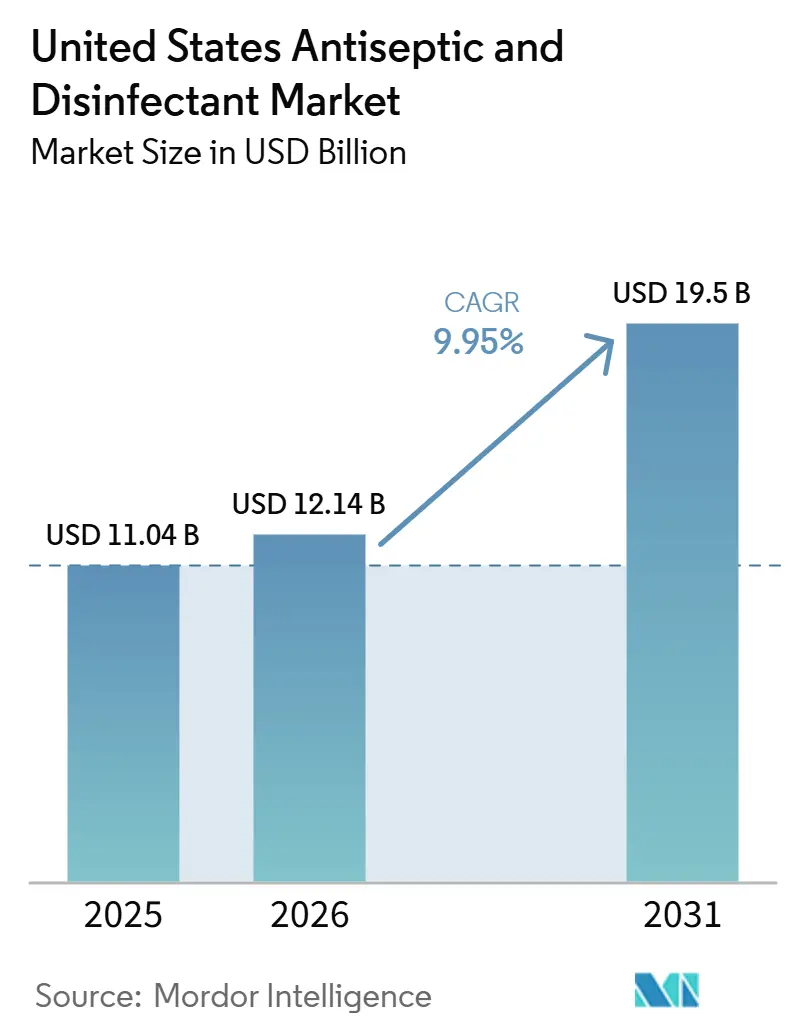

| Tamanho do mercado no ano base (2025) | 11.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Antissépticos e Desinfetantes dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Antissépticos e Desinfetantes dos Estados Unidos foi avaliado em USD 11,04 bilhões em 2025 e estima-se que cresça de USD 12,14 bilhões em 2026 para atingir USD 19,5 bilhões até 2031, a um CAGR de 9,95% durante o período de previsão (2026-2031).

O mercado está em expansão porque hospitais, centros ambulatoriais e instalações pós-agudas passaram a tratar a desinfecção como um controle de segurança do paciente, e não como uma compra básica de suprimentos. A demanda permanece vinculada à pressão persistente de infecções associadas à assistência à saúde, ao aumento da incidência de Candida auris e à maior disseminação de organismos multirresistentes em ambientes de cuidados agudos e pós-agudos. As rotinas permanentes de higiene estabelecidas após a pandemia continuam a sustentar o uso constante de produtos, mesmo quando a capacidade das instalações muda, porque a frequência de limpeza por leito e por rotatividade de quarto agora importa mais do que a contagem de locais isoladamente. O mercado de antissépticos e desinfetantes dos Estados Unidos também está sendo impulsionado pelo movimento de mais procedimentos para ambientes ambulatoriais, onde a rotatividade mais rápida de salas e o reuso mais ágil de instrumentos aumentam o valor de produtos com tempos de ação curtos e perfis de compatibilidade confiáveis. Ao mesmo tempo, a dupla supervisão regulatória, o risco de recall e as preocupações com compatibilidade de materiais estão concentrando as compras em fornecedores maiores, capazes de documentar eficácia, garantia de qualidade e segurança de dispositivos de forma mais consistente.

Principais Conclusões do Relatório

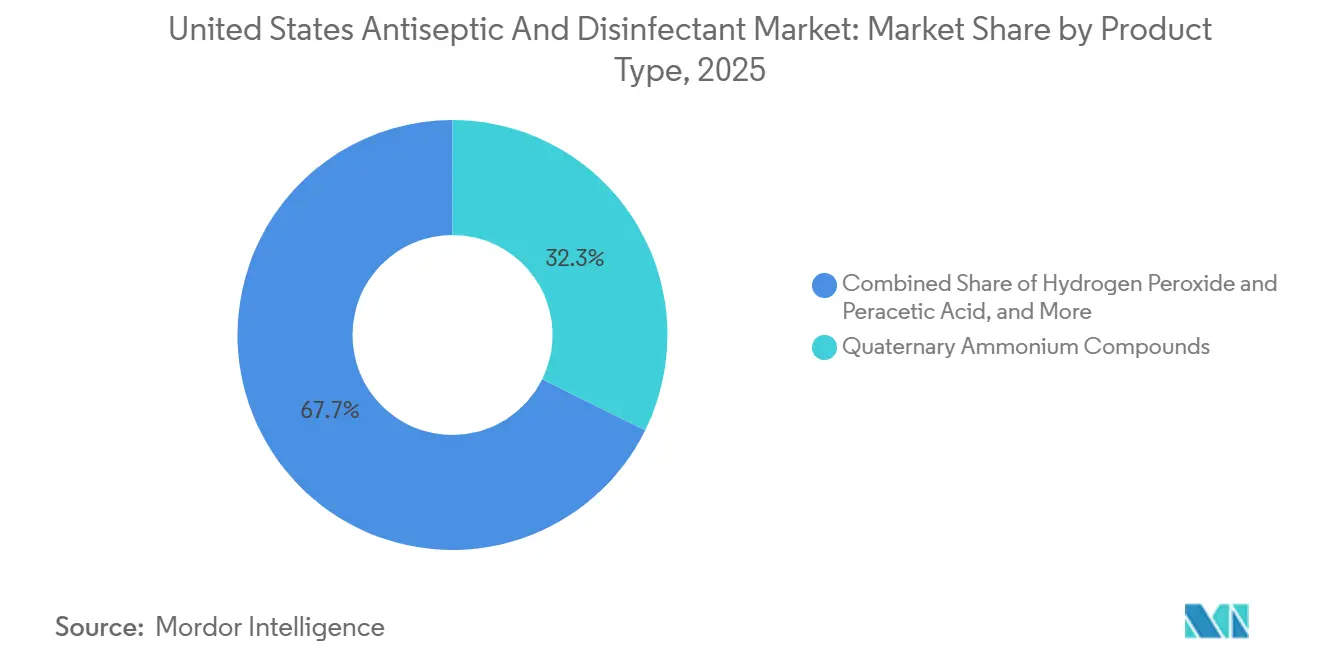

- Por tipo de produto, os compostos de amônio quaternário detinham 32,31% da receita em 2025, enquanto os limpadores enzimáticos têm previsão de expansão a um CAGR de 11,38% até 2031.

- Por formulação, os líquidos responderam por 52,24% da receita em 2025, enquanto os lenços umedecidos têm projeção de crescimento a um CAGR de 10,52% até 2031.

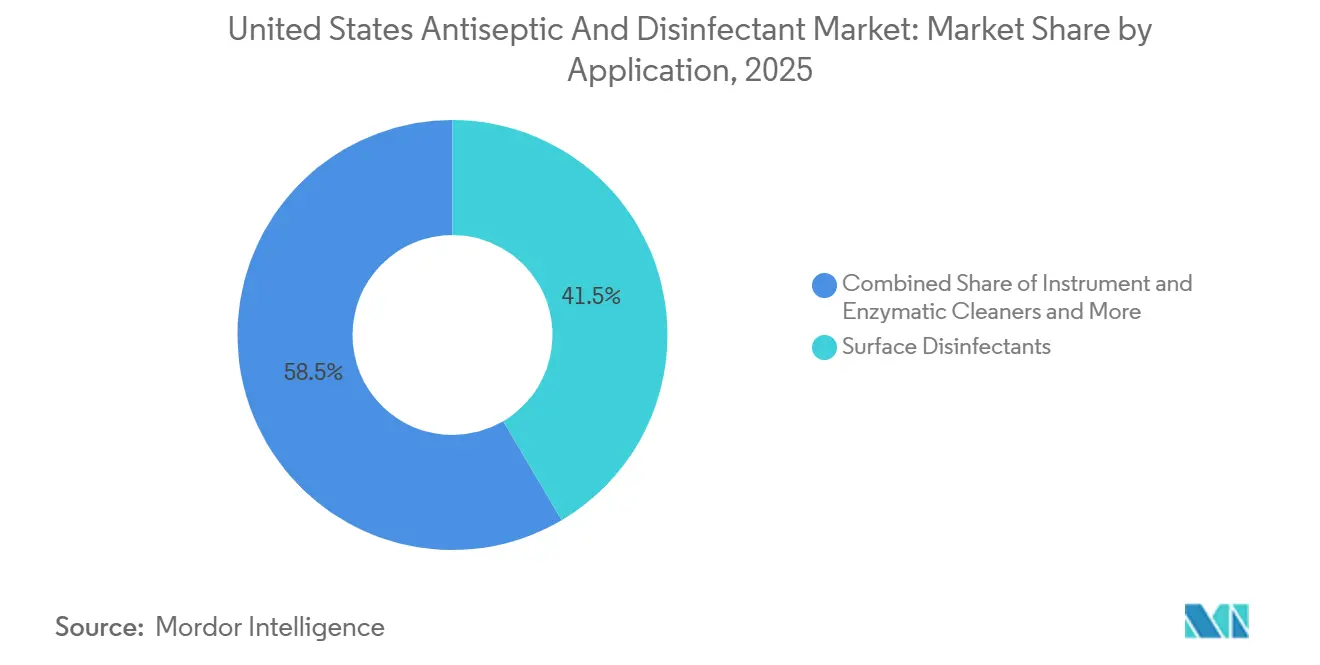

- Por aplicação, os desinfetantes de superfície representaram 41,52% da receita em 2025, enquanto os limpadores de instrumentos e enzimáticos devem avançar a um CAGR de 11,25% até 2031.

- Por usuário final, hospitais e clínicas detinham 60,24% da receita em 2025, enquanto os centros de cirurgia ambulatorial têm projeção de registrar o crescimento mais rápido, a um CAGR de 11,83% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Antissépticos e Desinfetantes dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão persistente de infecções associadas à assistência à saúde, Candida auris e organismos multirresistentes | +2.8% | Nacional, com impacto concentrado nos estados com alta densidade de hospitais de cuidados agudos de longa duração e unidades de enfermagem especializadas com ventilação, incluindo Illinois, Nova York, Califórnia e Texas | Médio prazo (2 a 4 anos) |

| Bases permanentes de higiene em instituições de saúde e públicas | +2.1% | Nacional, com forte relevância em corredores institucionais densos no Nordeste e no Atlântico Médio | Longo prazo (≥ 4 anos) |

| Migração de cirurgias para o ambiente ambulatorial aumentando a demanda por reprocessamento de alta rotatividade | +2.0% | Nacional, com força inicial nos estados do Sun Belt e com alta densidade de centros de cirurgia ambulatorial, incluindo Flórida, Texas, Califórnia e Ohio | Curto prazo (≤ 2 anos) |

| Padrões de aquisição prontos para a Lista N da EPA e para patógenos virais emergentes | +1.3% | Nacional, com efeito mais forte em instalações financiadas federalmente e acreditadas pela Joint Commission | Médio prazo (2 a 4 anos) |

| Intensidade de higiene revisada para composição estéril da USP | +1.0% | Nacional, especialmente em farmácias hospitalares, farmácias de manipulação e centros de oncologia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Persistente de Infecções Associadas à Assistência à Saúde, Candida auris e Organismos Multirresistentes

As infecções associadas à assistência à saúde continuam a sustentar a demanda recorrente no mercado de antissépticos e desinfetantes dos Estados Unidos. Os relatórios do CDC para 2024 mostraram que os hospitais norte-americanos reduziram a maioria das categorias de infecções associadas à assistência à saúde em 2% a 11% em relação a 2023, mas as infecções de sítio cirúrgico em histerectomia abdominal ainda aumentaram 8%, o que demonstra que o desempenho no controle de infecções permanece desigual por tipo de procedimento. A Candida auris tornou-se um gatilho de aquisição mais forte porque o CDC confirmou 6.304 casos clínicos em 2024, ante 4.523 em 2023. Como a C. auris é resistente a múltiplas classes de antifúngicos, as instalações dependem mais intensamente da desinfecção ambiental e de protocolos esporicidas mais rigorosos do que apenas do tratamento. Essa pressão não se limita mais aos hospitais de cuidados agudos, pois os hospitais de cuidados agudos de longa duração e as unidades de enfermagem especializadas com capacidade para ventilação também estão enrijecendo os padrões de aquisição após eventos de colonização e transmissão. Essa mudança está ampliando a base de clientes do mercado de antissépticos e desinfetantes dos Estados Unidos para ambientes pós-agudos que historicamente adquiriam produtos menos sofisticados.

Bases Permanentes de Higiene em Instituições de Saúde e Públicas

O patamar de higiene pós-pandemia permaneceu em vigor por mais tempo do que muitos compradores esperavam inicialmente, o que continua a sustentar o mercado de antissépticos e desinfetantes dos Estados Unidos. As diretrizes do CDC e as práticas de prevenção de infecções hospitalares mantiveram rotinas mais frequentes de rotatividade de superfícies e desinfecção incorporadas às operações cotidianas, em vez de protocolos de emergência. Isso significa que as instalações podem reduzir a capacidade de leitos ou alterar o mix de serviços sem produzir uma queda semelhante no uso de desinfetantes. O impulsionador de demanda mais importante agora é a intensidade de uso de desinfetantes por quarto ocupado, área de procedimento e dispositivo compartilhado. Isso torna os volumes mais resilientes frente à consolidação hospitalar e ao crescimento demográfico mais lento em mercados de saúde maduros. Também cria espaço para produtos premium que reduzem erros de fluxo de trabalho, encurtam os tempos de ação ou melhoram a compatibilidade com superfícies, pois essas características ajudam as instalações a manter uma conformidade mais rigorosa com os protocolos.

Migração de Cirurgias para o Ambiente Ambulatorial Aumentando a Demanda por Reprocessamento de Alta Rotatividade

A migração para o ambiente ambulatorial está criando uma nova camada de demanda para o mercado de antissépticos e desinfetantes dos Estados Unidos, pois os locais ambulatoriais operam com rotatividade de salas mais rápida e capacidade de reprocessamento mais enxuta. O MedPAC informou que o CMS adicionou 21 novas categorias de procedimentos aprovadas para centros de cirurgia ambulatorial em 2025, o que continua a transferir mais cuidados das salas cirúrgicas hospitalares. Quando as instalações realizam a rotatividade de salas de procedimento rapidamente, elas preferem produtos com tempos de contato curtos, etapas de uso mais simples e menor erro de diluição. O lançamento do Disinfectant 1 Wipe pela Ecolab em julho de 2024 atendeu diretamente a essa necessidade com uma declaração de desinfecção hospitalar em 1 minuto e um formato de lenço degradável sem plástico. Casos ambulatoriais de maior acuidade também aumentam o valor de uma limpeza confiável de instrumentos e do processamento de dispositivos de alto nível. Como resultado, o crescimento dos centros de cirurgia ambulatorial não está apenas adicionando volume ao mercado de antissépticos e desinfetantes dos Estados Unidos, mas também melhorando o mix em direção a produtos mais rápidos e de maior especificação.

Padrões de Aquisição Prontos para a Lista N da EPA e para Patógenos Virais Emergentes

A prontidão regulatória está se tornando um filtro de seleção de produtos mais forte no mercado de antissépticos e desinfetantes dos Estados Unidos. A Lista N da EPA continha mais de 1.677 produtos qualificados em 31 de março de 2025, e muitas instituições agora tratam o status na Lista N como um requisito básico de aquisição, em vez de uma ferramenta temporária de resposta a surtos. O programa de Patógenos Virais Emergentes da EPA também permaneceu ativo para o vírus de Marburg até outubro de 2026, para o mpox até agosto de 2026 e indefinidamente para o SARS-CoV-2, o que mantém os produtos qualificados para patógenos virais emergentes relevantes nas compras de rotina[1]Agência de Proteção Ambiental dos Estados Unidos, "Orientação e Status sobre Patógenos Virais Emergentes para Pesticidas Antimicrobianos," EPA, epa.gov. Produtos que podem suportar declarações virais mais amplas exigem pacotes de testes maiores, o que aumenta o custo de desenvolvimento e retarda a entrada de concorrentes. Essa dinâmica sustenta a precificação premium para marcas estabelecidas com maiores recursos de registro. Também eleva as barreiras de troca dentro de instalações acreditadas que desejam um formulário alinhado tanto ao uso cotidiano quanto à prontidão para surtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de compatibilidade de materiais com dispositivos e superfícies avançados | -0.9% | Nacional, com efeito mais forte em centros de cirurgia robótica e endoscopia avançada | Médio prazo (2 a 4 anos) |

| Ônus de registro, rotulagem e comprovação de declarações pela EPA/FDA | -0.7% | Nacional, com impacto desproporcional sobre fabricantes menores que buscam novas declarações | Longo prazo (≥ 4 anos) |

| Recalls por contaminação de produtos elevando custos de garantia de qualidade e de troca | -0.5% | Nacional, com impacto de aquisição concentrado em sistemas de cuidados agudos contratados por organizações de compras em grupo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Compatibilidade de Materiais com Dispositivos e Superfícies Avançados

O risco de compatibilidade permanece uma restrição prática para o mercado de antissépticos e desinfetantes dos Estados Unidos, especialmente em ambientes que utilizam dispositivos reutilizáveis complexos e equipamentos com grande quantidade de polímeros. Químicas incompatíveis podem contribuir para o craqueamento por tensão ambiental, danos ópticos e degradação de vedações, o que pode encurtar a vida útil dos dispositivos e aumentar os custos de reparo. A documentação de compatibilidade da PDI afirma que ingredientes inativos, como solventes, surfactantes e modificadores de pH, podem ser grandes contribuintes para a degradação de superfícies, não apenas o ingrediente antimicrobiano ativo. Isso torna a padronização mais difícil para as equipes de controle de infecções, pois um único produto raramente se adequa a todas as superfícies aprovadas em uma base de equipamentos mista. O desafio se torna mais grave à medida que os sistemas de cirurgia robótica e os ativos de endoscopia avançada permanecem em serviço por mais tempo sob orçamentos de capital mais apertados. Ainda assim, essa restrição também está impulsionando os fornecedores em direção a plataformas de química conscientes da superfície, que tentam preservar a eficácia sem aumentar o estresse nos materiais.

Ônus de Registro, Rotulagem e Comprovação de Declarações pela EPA/FDA

O duplo enquadramento da EPA e da FDA eleva as barreiras de custo e tempo para os participantes menores do mercado de antissépticos e desinfetantes dos Estados Unidos. Sob o PRIA 5, uma solicitação à EPA para um novo produto antimicrobiano de uso final com declarações contra 31 a 40 organismos de saúde pública implicava uma taxa de USD 16.623 e um prazo de decisão de 9 meses no cronograma do exercício fiscal 2025-2026[2]Agência de Proteção Ambiental dos Estados Unidos, "Tabela de Taxas do Exercício Fiscal 2025-2026 para Solicitações de Registro, Categoria de Taxa A463 do PRIA," EPA, epa.gov. As estimativas de custo da EPA também mostraram que a adição de testes viricidas poderia chegar a USD 18.900 por nível de organismo, o que torna os pacotes de declarações mais amplos caros de construir. As taxas anuais de manutenção do FIFRA podem chegar a USD 277.200 para portfólios com 72 ou mais registros, o que acrescenta outra camada de custo fixo. Essa economia retarda a entrada de novas químicas e torna a relabeling periódica ou a expansão de declarações mais difícil para fabricantes regionais. O resultado é um mercado onde os fornecedores estabelecidos podem proteger preços e posições nas prateleiras com mais facilidade do que os concorrentes menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Crescimento Enzimático Pressiona a Liderança dos Compostos de Amônio Quaternário

Os compostos de amônio quaternário detinham 32,31% do mercado de antissépticos e desinfetantes dos Estados Unidos por tipo de produto em 2025, o que os manteve na posição de liderança porque funcionam em muitos casos de uso em superfícies duras e macias. Sua ampla utilidade, perfil de custo de uso e compatibilidade com muitos plásticos de saúde continuam a sustentar grandes posições de formulário em hospitais e ambientes institucionais. A participação do mercado de antissépticos e desinfetantes dos Estados Unidos detida pelos compostos de amônio quaternário também reflete seu papel de longa data nos programas de limpeza ambiental de rotina. Ainda assim, essa posição não é totalmente segura, pois algumas equipes de prevenção de infecções estão prestando mais atenção aos padrões de tolerância documentados em organismos expostos a concentrações subletais de compostos de amônio quaternário. Os compostos de cloro permanecem importantes onde o desempenho esporicida importa mais do que a conveniência, especialmente em protocolos vinculados à descontaminação de C. difficile e C. auris.

Os limpadores enzimáticos têm previsão de expansão a um CAGR de 11,38% de 2026 a 2031, tornando-os o tipo de produto de crescimento mais rápido neste segmento. A demanda está sendo puxada pelo crescimento da cirurgia minimamente invasiva, pela maior complexidade dos instrumentos reutilizáveis e por rotinas de limpeza de composição estéril mais intensivas. As formulações multienzimaticas têm valor porque decompõem proteínas, lipídios, carboidratos e biofilme em uma única etapa de limpeza antes da desinfecção. Uma apresentação de estudo do Healthcare Surfaces Institute observou que até mesmo lenços de detergente padrão podem induzir craqueamento por tensão ambiental em vários plásticos a 0,5% de deformação, o que explica por que as instalações estão prestando mais atenção à suavidade com os materiais, além do desempenho de limpeza. Os produtos de peróxido de hidrogênio e ácido peracético também estão ganhando espaço no reprocessamento de endoscopia porque combinam ação esporicida com melhores perfis de biodegradabilidade. Álcoois, aldeídos, biguanidas, derivados de iodo e químicas de nicho menores continuam a atender ambientes específicos, mas as revisões de formulário baseadas em evidências estão gradualmente comprimindo a cauda de produtos de baixa prioridade.

Por Formulação: Lenços Umedecidos Ganham Participação por Confiabilidade no Fluxo de Trabalho

As formulações líquidas comandavam 52,24% do mercado de antissépticos e desinfetantes dos Estados Unidos por formulação em 2025, mantendo-as como o maior formato no uso institucional. Os líquidos permanecem a escolha padrão onde as instalações precisam de baixo custo por uso, dispensação a granel e diluição flexível para programas amplos de serviços ambientais. O tamanho do mercado de antissépticos e desinfetantes dos Estados Unidos vinculado aos líquidos também é sustentado por limpadores desinfetantes de uma etapa registrados na EPA, que ajudam os locais a combinar limpeza e desinfecção em um único fluxo de trabalho. Sprays e aerossóis ainda são importantes em ambientes ambulatoriais menores e em superfícies de difícil acesso, enquanto géis e espumas mantêm um papel prático na antissepsia das mãos e em aplicações relacionadas a feridas.

Os lenços umedecidos têm projeção de crescimento a um CAGR de 10,52% de 2026 a 2031, tornando-os a formulação de crescimento mais rápido. Seu valor não se limita mais à conveniência, pois o formato de dose unitária também reduz o erro de diluição e ajuda a fornecer uma concentração ativa controlada no ponto de uso. As instalações também veem os lenços umedecidos como úteis para a conformidade da equipe, pois o formato é mais simples de treinar e mais fácil de padronizar em áreas de cuidados de ritmo acelerado. O lançamento do Disinfectant 1 Wipe da Ecolab em julho de 2024 mostrou como os fornecedores estão combinando declarações de desinfecção rápida com biodegradabilidade e posicionamento sem plástico para elevar os lenços umedecidos além do status de commodity. O lançamento dos Screen+ Sanitizing Wipes da CloroxPro em setembro de 2025, voltado para telas sensíveis ao toque, laptops e eletrônicos compartilhados, demonstrou ainda mais que a inovação em lenços umedecidos está se estendendo para fluxos de trabalho de cuidados adjacentes a dispositivos, embora a citação de pesquisa de mercado de suporte por trás dessa referência de produto não seja utilizada aqui. Com o tempo, dados de compatibilidade mais robustos e credenciais ambientais tendem a reduzir a objeção histórica de custo aos formatos premium de lenços umedecidos.

Por Aplicação: Reprocessamento de Instrumentos se Expande com a Complexidade dos Procedimentos

Os desinfetantes de superfície representaram 41,52% do mercado de antissépticos e desinfetantes dos Estados Unidos por aplicação em 2025, tornando-os a maior categoria de aplicação. Essa liderança reflete a enorme quantidade de área de superfície clínica que deve ser limpa repetidamente em quartos de pacientes, salas de espera, corredores e zonas de equipamentos compartilhados. O tamanho do mercado de antissépticos e desinfetantes dos Estados Unidos vinculado à desinfecção de superfícies permanece amplo porque cada ambiente de cuidados depende de rotatividade ambiental frequente. Os desinfetantes de alto nível para dispositivos semicríticos permanecem uma parte premium do mix, pois os tempos de contato validados e os dados de compatibilidade de materiais tornam a troca difícil. Os antissépticos de preparação da pele também permanecem clinicamente importantes, especialmente em fluxos de trabalho cirúrgicos e de acesso vascular, onde os padrões de prática liderados pela clorexidina estão bem estabelecidos.

Os limpadores de instrumentos e enzimáticos devem crescer a um CAGR de 11,25% de 2026 a 2031, tornando este o caminho de aplicação de crescimento mais rápido. O principal impulsionador é uma combinação de dispositivos reutilizáveis mais complexos em ambientes ambulatoriais e maior intensidade de limpeza em áreas de composição estéril. A USP <797> exige limpeza e desinfecção diárias, tratamento esporicida semanal dos controles de engenharia primários e tratamento esporicida mensal de todas as superfícies classificadas, o que aumenta o uso rotineiro de produtos em ambientes de farmácia e sala limpa. O protocolo de inspeção da Flórida também exige limpadores desinfetantes de uma etapa estéreis registrados na EPA dentro do controle de engenharia primário, o que transforma a conformidade em demanda específica por produtos. O reprocessamento de dispositivos médicos também está ganhando peso porque mais procedimentos ambulatoriais agora envolvem dispositivos que não toleram sistemas de limpeza fracos ou mal documentados. Outras aplicações, incluindo sanitizantes para superfícies em contato com alimentos e desinfetantes veterinários, permanecem pools de demanda menores, mas estáveis, que ajudam a sustentar os volumes de base institucional.

Por Usuário Final: Crescimento dos Centros de Cirurgia Ambulatorial Remodela uma Base de Demanda Liderada por Hospitais

Hospitais e clínicas detinham 60,24% do mercado de antissépticos e desinfetantes dos Estados Unidos por usuário final em 2025, o que manteve os cuidados agudos no centro da demanda. Sua vantagem de escala vem da densa infraestrutura de prevenção de infecções, da supervisão regulatória mais rigorosa e da aquisição centralizada por meio de contratos de compras em grupo. A participação do mercado de antissépticos e desinfetantes dos Estados Unidos controlada por hospitais e clínicas também reflete a intensa rotatividade de superfícies, as necessidades de reprocessamento de dispositivos e os programas de higiene das mãos concentrados nos cuidados agudos. Os ambientes de cuidados de longa duração e enfermagem especializada estão se tornando mais importantes porque a pressão da C. auris se estendeu para as redes pós-agudas. A vigilância de saúde pública de Chicago relatou 1.048 casos clínicos e 2.304 indivíduos colonizados na cidade até junho de 2025, mostrando por que as unidades de enfermagem especializadas com ventilação e os hospitais de cuidados agudos de longa duração estão sob crescente pressão de desinfecção.

Os centros de cirurgia ambulatorial têm previsão de crescimento a um CAGR de 11,83% de 2026 a 2031, o ritmo mais rápido entre os usuários finais. A migração de procedimentos está aumentando o número de locais que precisam de disciplina de desinfecção semelhante à hospitalar sem ter recursos de processamento estéril em escala hospitalar. O relatório de situação do MedPAC de janeiro de 2026 confirmou que o CMS adicionou 21 novas categorias de procedimentos para centros de cirurgia ambulatorial em 2025, o que sustenta a transferência de cuidados mais complexos para esses ambientes. Essa transição favorece produtos que encurtam o tempo de rotatividade, simplificam a adesão ao protocolo e suportam uma limpeza de instrumentos mais confiável entre os casos. À medida que a propriedade se torna mais concentrada, a aquisição pelos centros de cirurgia ambulatorial também está começando a se assemelhar ao comportamento de compra dos sistemas de saúde, em vez de compras independentes locais. Essa mudança dá aos grandes fornecedores uma melhor chance de vender soluções de formulário em nível empresarial tanto em hospitais quanto em centros ambulatoriais.

Análise Geográfica

O Nordeste e o Atlântico Médio permanecem o corredor de aquisição de maior intensidade no mercado de antissépticos e desinfetantes dos Estados Unidos porque combinam densa infraestrutura de cuidados agudos com grandes redes pós-agudas. Estados como Nova York, Nova Jersey, Pensilvânia e Massachusetts continuam a gerar forte demanda de hospitais, hospitais de cuidados agudos de longa duração e sistemas de saúde com múltiplos locais. A região também se beneficia de rotinas maduras de notificação de infecções e estruturas de contratação centralizadas que permitem uma padronização mais rápida de produtos entre as instalações. O Meio-Oeste é outra grande zona de demanda, liderada por Illinois, Ohio e Michigan, onde grandes sistemas urbanos e instalações pós-agudas sustentam volume institucional recorrente. A vigilância de prevalência pontual do segundo trimestre de 2025 de Chicago em 12 instalações mostrou como a resposta ativa liderada pelo governo à C. auris pode se traduzir em demanda duradoura por desinfetantes em unidades de enfermagem especializadas com ventilação e hospitais de cuidados agudos de longa duração.

O Sul e o Sun Belt representam a geografia de crescimento mais rápido no mercado de antissépticos e desinfetantes dos Estados Unidos devido ao crescimento populacional, à expansão ambulatorial e às grandes bases de beneficiários do Medicare. A Flórida se destaca como um estado de forte demanda porque suas inspeções de composição estéril aplicam expectativas claras de limpeza e desinfecção sob a aplicação da USP <797>. O Texas também é importante porque grandes sistemas de saúde e redes de centros de cirurgia ambulatorial em expansão estão comprimindo as aquisições em oportunidades de contratos maiores. Geórgia e Arizona seguem o mesmo padrão, com crescimento sustentado pela expansão das pegadas de prestação de cuidados e maior rotatividade de salas fora do ambiente hospitalar. Esses estados estão ajudando a deslocar o crescimento da demanda do modelo tradicional centrado apenas em hospitais para uma rede mais ampla de locais de cuidados.

O Oeste completa o panorama nacional por meio de altos volumes hospitalares, práticas avançadas de controle de infecções e seleção mais rigorosa de produtos ambientais em estados como Califórnia e Washington. A Califórnia, em particular, permanece importante porque as instalações frequentemente consideram as restrições de compostos orgânicos voláteis e as expectativas mais amplas de sustentabilidade ao escolher formatos de spray, aerossol e lenços umedecidos. Isso cria espaço para fornecedores que conseguem combinar eficácia com compatibilidade e menor impacto ambiental. Em todas as regiões, o mercado de antissépticos e desinfetantes dos Estados Unidos está se tornando menos dependente de uma única geografia centrada em hospitais e mais moldado por uma combinação de corredores de crescimento em cuidados agudos, pós-agudos e ambulatoriais.

Cenário Competitivo

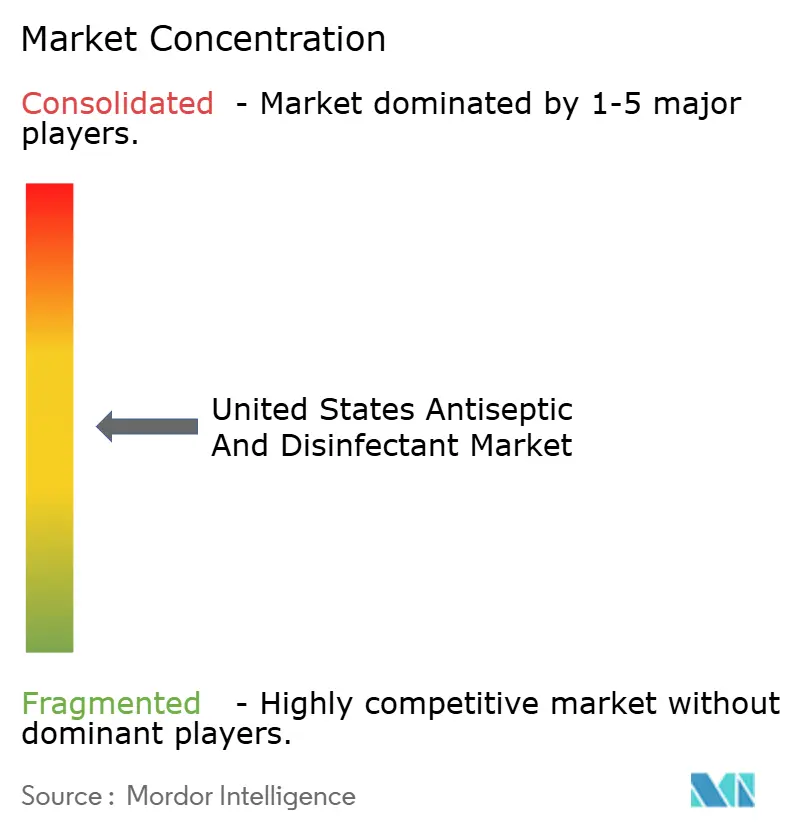

O mercado de antissépticos e desinfetantes dos Estados Unidos é moderadamente consolidado no topo e ainda fragmentado no nível intermediário. STERIS plc, Ecolab Inc., The Clorox Company e Diversey permanecem fornecedores centrais nos canais institucionais porque combinam amplitude de portfólio com educação, alcance de contratação e sistemas de dispensação instalados. Os hospitais frequentemente permanecem com esses fornecedores porque a troca envolve treinamento, fluxo de trabalho e documentação de conformidade, não apenas o custo do produto. Isso dá às marcas incumbentes uma posição defensável mesmo quando formulações individuais enfrentam pressão de preços.

O evento competitivo mais forte de 2026 é a aquisição da GOJO Industries pela Clorox, concluída em abril por USD 2,25 bilhões. Esse movimento traz a desinfecção de superfícies e a higiene das mãos sob um único portfólio, o que melhora a capacidade da Clorox de oferecer contratos de sistemas de higiene mais amplos em hospitais e instituições. A STERIS também está fortalecendo sua posição por meio de investimentos em manufatura, com aproximadamente USD 60 milhões planejados para os exercícios fiscais de 2027 e 2028 para um centro de excelência em manufatura de garantia de esterilidade em Mentor, Ohio[3]STERIS plc, "STERIS Divulga Resultados Financeiros do Quarto Trimestre e do Ano Completo do Exercício Fiscal 2026," STERIS, sterisplc.gcs-web.com. A Ecolab está competindo por meio de inovação em química e formato, incluindo seu lenço desinfetante degradável sem plástico e o lançamento do Klercide Rapid Sporicide em outubro de 2025 para uso em salas limpas. Esses movimentos mostram que escala, especialização e prontidão para conformidade são todos importantes na estrutura atual do mercado.

A concorrência está agora se formando em torno de dois temas principais: amplitude de portfólio e credibilidade de formulação. Os players maiores estão melhor posicionados para gerenciar o risco de recall, o custo de registro e o ônus de documentação, o que importa mais à medida que as equipes de aquisição reduzem as listas de fornecedores aprovados. Ao mesmo tempo, plataformas focadas em compatibilidade, como os sistemas de peróxido de hidrogênio e o posicionamento vinculado ao Hydroguard da PDI, mostram que a diferenciação de nicho ainda tem espaço onde a segurança do dispositivo é uma prioridade do comprador. Especialistas menores ainda podem defender posições em aplicações odontológicas, de serviços de alimentação ou específicas para dispositivos, mas enfrentam um caminho mais difícil se não tiverem os sistemas de qualidade e a profundidade regulatória exigidos por grandes contas institucionais. O resultado é um mercado onde a liderança está se fortalecendo no topo, mesmo que a longa cauda de fornecedores não tenha desaparecido.

Líderes do Setor de Antissépticos e Desinfetantes dos Estados Unidos

-

The Clorox Company

-

Reckitt Benckiser Group plc

-

Ecolab Inc.

-

STERIS plc

-

Diversey, uma Empresa da Solenis

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: The Clorox Company concluiu a aquisição da GOJO Industries (Purell) por USD 2,25 bilhões, formando a Clorox Purell sob a presidência de Carey Jaros e com sede em Akron, Ohio. O negócio combina o portfólio de desinfecção de superfícies da Clorox com a marca dominante de higiene das mãos da Purell, posicionando a entidade combinada para oferecer contratos de sistemas de higiene de ponta a ponta em canais hospitalares e institucionais.

- Outubro de 2025: A Ecolab Life Sciences lançou seu Klercide Rapid Sporicide, um novo desinfetante esporicida voltado para aplicações em salas limpas farmacêuticas com tempos de ação rápidos, baixo resíduo em superfícies e perfis de segurança aprimorados para o usuário. O produto atende diretamente aos requisitos de tratamento esporicida semanal da USP <797> e posiciona a Ecolab no crescente mercado de composição estéril.

Escopo do Relatório do Mercado de Antissépticos e Desinfetantes dos Estados Unidos

De acordo com o escopo do relatório, antissépticos e desinfetantes são agentes químicos utilizados para controlar a disseminação de microrganismos, mas diferem em suas aplicações. Um antisséptico é uma substância que inibe o crescimento ou mata microrganismos em tecidos vivos, como pele ou mucosas, e é utilizado para reduzir o risco de infecção durante procedimentos como cortes ou cirurgias. Os desinfetantes, por outro lado, são aplicados em objetos inanimados e superfícies para destruir ou inativar microrganismos patogênicos, ajudando assim a prevenir a disseminação de infecções por superfícies ou equipamentos contaminados.

O mercado de antissépticos e desinfetantes dos Estados Unidos é segmentado por tipo de produto, formulação, aplicação e usuário final. Por tipo de produto, o mercado inclui compostos de amônio quaternário, compostos de cloro, álcoois e aldeídos, biguanidas e derivados de iodo, peróxido de hidrogênio e ácido peracético, limpadores enzimáticos e outros tipos de produtos. Por formulação, o mercado é categorizado em líquidos, lenços umedecidos, sprays e aerossóis, e géis e espumas. Por aplicação, o mercado abrange desinfetantes de superfície, desinfetantes de alto nível para dispositivos médicos, limpadores de instrumentos e enzimáticos, antissépticos de preparação da pele e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros de cirurgia ambulatorial, instalações de cuidados de longa duração e enfermagem especializada, laboratórios e centros de diagnóstico e outros usuários finais. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Compostos de Amônio Quaternário |

| Compostos de Cloro |

| Álcoois e Aldeídos |

| Biguanidas e Derivados de Iodo |

| Peróxido de Hidrogênio e Ácido Peracético |

| Limpadores Enzimáticos |

| Outros Tipos de Produtos |

| Líquidos |

| Lenços Umedecidos |

| Sprays e Aerossóis |

| Géis e Espumas |

| Desinfetantes de Superfície |

| Desinfetantes de Alto Nível para Dispositivos Médicos |

| Limpadores de Instrumentos e Enzimáticos |

| Antissépticos de Preparação da Pele |

| Outras Aplicações |

| Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial |

| Instalações de Cuidados de Longa Duração e Enfermagem Especializada |

| Laboratórios e Centros de Diagnóstico |

| Outros Usuários Finais |

| Por Tipo de Produto | Compostos de Amônio Quaternário |

| Compostos de Cloro | |

| Álcoois e Aldeídos | |

| Biguanidas e Derivados de Iodo | |

| Peróxido de Hidrogênio e Ácido Peracético | |

| Limpadores Enzimáticos | |

| Outros Tipos de Produtos | |

| Por Formulação | Líquidos |

| Lenços Umedecidos | |

| Sprays e Aerossóis | |

| Géis e Espumas | |

| Por Aplicação | Desinfetantes de Superfície |

| Desinfetantes de Alto Nível para Dispositivos Médicos | |

| Limpadores de Instrumentos e Enzimáticos | |

| Antissépticos de Preparação da Pele | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Clínicas |

| Centros de Cirurgia Ambulatorial | |

| Instalações de Cuidados de Longa Duração e Enfermagem Especializada | |

| Laboratórios e Centros de Diagnóstico | |

| Outros Usuários Finais |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado de antissépticos e desinfetantes dos Estados Unidos até 2031?

O mercado de antissépticos e desinfetantes dos Estados Unidos tem projeção de atingir USD 19,50 bilhões até 2031, ante USD 12,14 bilhões em 2026, com um CAGR de 9,95% no período de 2026 a 2031.

Qual tipo de produto lidera a demanda nos Estados Unidos?

Os compostos de amônio quaternário lideram por tipo de produto com uma participação de receita de 32,31% em 2025, pois são amplamente utilizados em aplicações institucionais de superfícies duras e macias.

Qual grupo de usuários finais está crescendo mais rapidamente neste espaço?

Os centros de cirurgia ambulatorial são a categoria de usuário final de crescimento mais rápido, com um CAGR de 11,83% até 2031, sustentado pela migração de procedimentos das salas cirúrgicas hospitalares.

Por que os limpadores enzimáticos estão ganhando tração tão rapidamente?

Os limpadores enzimáticos têm previsão de crescimento a um CAGR de 11,38% até 2031 porque suportam o reprocessamento de instrumentos mais complexos e se alinham a rotinas de limpeza de composição estéril mais rigorosas.

Qual é o principal risco que retarda a adoção de produtos em hospitais e ambientes com muitos dispositivos?

A compatibilidade de materiais é uma restrição importante porque algumas formulações podem danificar plásticos, vedações, ópticas e alojamentos de dispositivos, o que aumenta os custos de reparo e limita a padronização.

Como a regulamentação está afetando a concorrência entre fornecedores nos Estados Unidos?

Os requisitos da EPA e da FDA, os custos de testes e as taxas de manutenção favorecem fornecedores maiores com maiores recursos regulatórios, o que está fortalecendo as posições do nível superior e reduzindo as listas de fornecedores.

Página atualizada pela última vez em: