Tamanho e Participação do Mercado de Feno de Alfafa dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

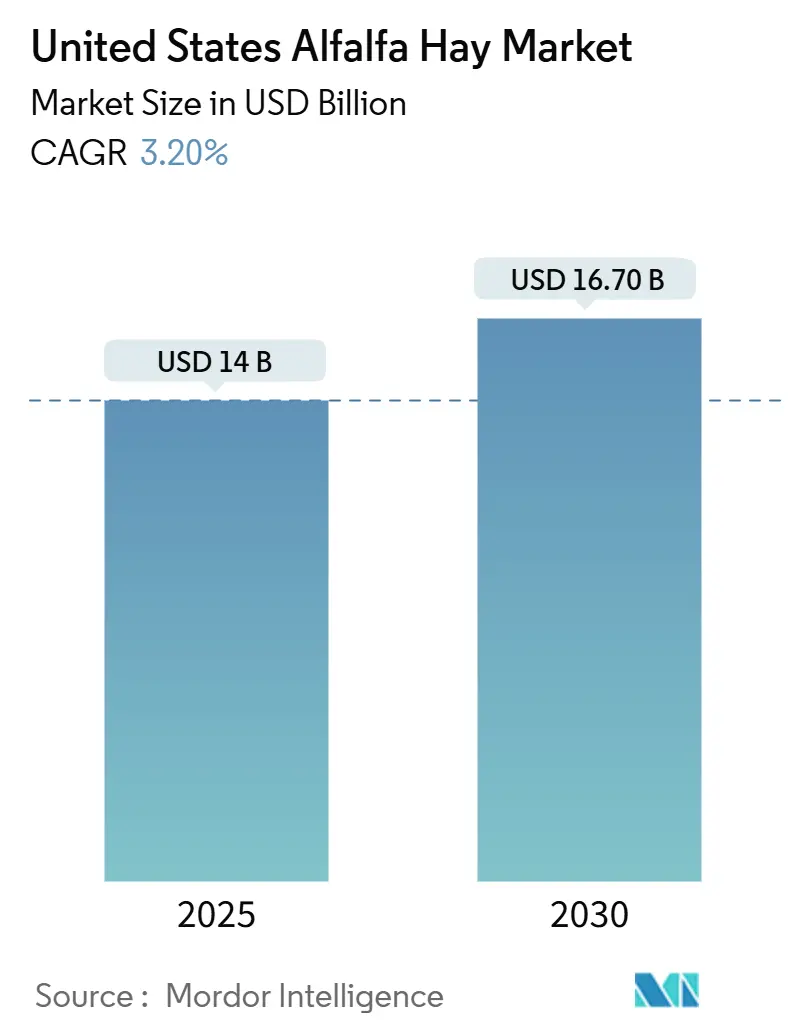

| Tamanho do Mercado (2025) | 14 Bilhões de dólares |

| Tamanho do Mercado (2030) | 16.70 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de feno de alfafa dos Estados Unidos está em USD 14,0 bilhões em 2025 e deve atingir USD 16,7 bilhões até 2030, refletindo um CAGR de 3,2% ao longo do período de previsão. A demanda robusta de operações leiteiras e de gado de corte, a expansão das vendas no exterior e o papel da cultura em projetos de crédito de carbono sustentam essa progressão constante. As pressões competitivas permanecem moderadas, mas os produtores que adotam sementes híbridas, irrigação de precisão e tecnologia de sensoriamento de umidade estão obtendo ganhos incrementais de produtividade e uso eficiente da água [1]Fonte: Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos Estados Unidos, "Resumo de Produção de Culturas 2024," nass.usda.gov. As restrições estruturais em torno das alocações de água no Sudoeste e o escrutínio regulatório das emissões de metano entérico estão moderando as perspectivas, mas os prêmios mais elevados de proteína do leite e as fontes de receita de compensação de carbono sustentam uma narrativa de crescimento positiva para o mercado de feno de alfafa dos Estados Unidos.

Principais Conclusões do Relatório

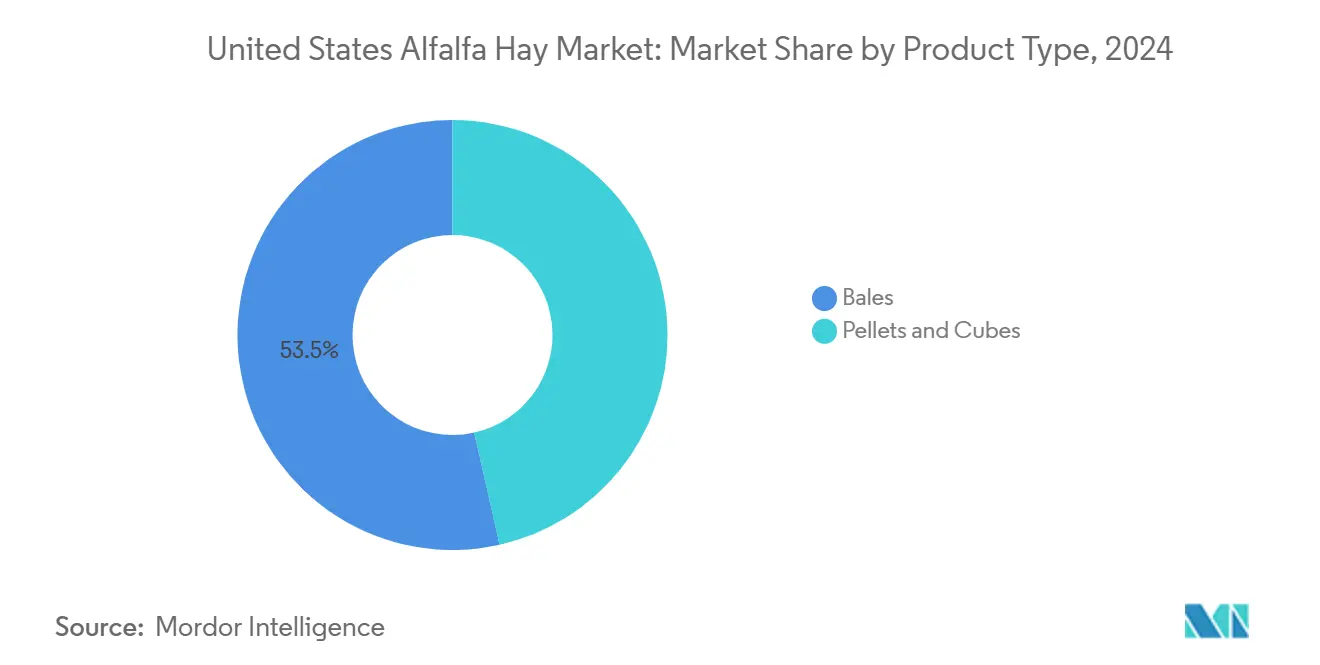

- Por tipo de produto, os fardos lideraram com uma participação de receita de 53,5% do mercado de feno de alfafa dos Estados Unidos em 2024, enquanto os pellets avançam a um CAGR de 3,0% até 2030.

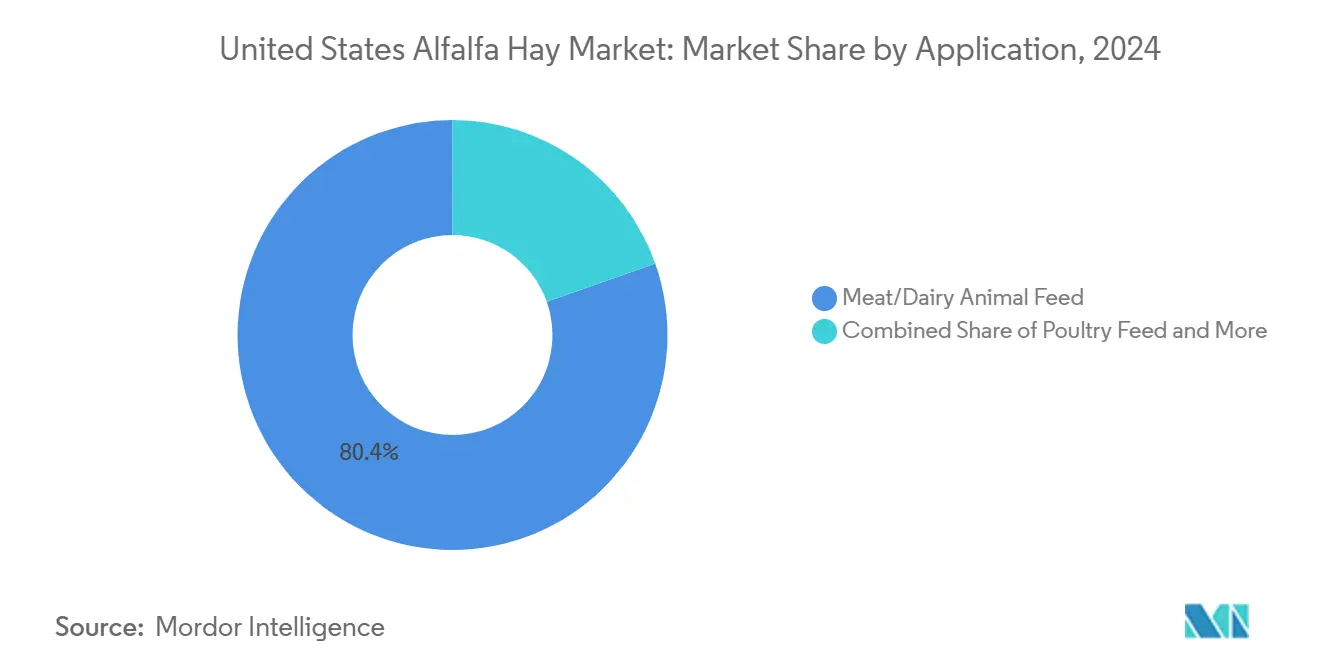

- Por aplicação, a ração para animais de corte e leiteiros representou 80,4% do tamanho do mercado de feno de alfafa dos Estados Unidos em 2024 e deve se expandir a um CAGR de 4,1% até 2030.

Tendências e Perspectivas do Mercado de Feno de Alfafa dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção industrial de pecuária e demanda por proteína animal | +0.9% | Nacional, concentrado no Vale Central da Califórnia, Planície do Rio Snake em Idaho, Wisconsin | Médio prazo (2 a 4 anos) |

| Adoção crescente de variedades de sementes híbridas de alfafa | +0.6% | Nacional, ganhos iniciais na Califórnia, Idaho, Washington | Longo prazo (≥ 4 anos) |

| Redução das áreas de pastagem nos principais estados dos Estados Unidos | +0.5% | Grandes Planícies (Kansas, Nebraska, Oklahoma), Oeste Intermontano (Montana, Wyoming) | Médio prazo (2 a 4 anos) |

| Demanda externa em expansão por exportações premium de feno dos Estados Unidos | +0.7% | Zonas de produção da Costa Oeste (Vale Imperial da Califórnia, Bacia do Columbia), terminais de exportação da Costa do Golfo | Curto prazo (≤ 2 anos) |

| Monetização do sequestro de carbono no solo da alfafa por meio de programas de crédito de carbono | +0.3% | Nacional, concentração de projetos-piloto no Meio-Oeste e nas Planícies do Norte | Longo prazo (≥ 4 anos) |

| Uso mais amplo de tecnologia de irrigação por sensoriamento de umidade reduzindo o risco de produção | +0.4% | Oeste Semiárido (Califórnia, Arizona, Nevada, Idaho) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Industrial de Pecuária e Demanda por Proteína Animal

Grandes laticínios comerciais estão intensificando a inclusão de alfafa para elevar os rendimentos de proteína do leite, avançando em direção a rações com 18%–22% de matéria seca de alfafa, à medida que a digestibilidade da fibra em detergente neutro sustenta maior ingestão [2]Fonte: Grev, A.M., "Digestibilidade da Fibra em Detergente Neutro na Alfafa," Journal of Dairy Science, journalofdairyscience.org. Mega-laticínios na Califórnia e em Idaho, cada um abrigando 5.000–15.000 vacas, firmam contratos plurianuais que garantem qualidade constante de forragem. Confinamentos de gado de corte também ampliam o uso de alfafa nas fases de recria para aumentar o ganho médio diário. Embora o rebanho leiteiro nacional tenha se mantido estável em 9,4 milhões de cabeças em 2024, a produção de leite por vaca cresceu 1,8%, evidenciando ganhos de produtividade que sustentam a demanda pelo mercado de feno de alfafa dos Estados Unidos. A tendência é reforçada pelos futuros de leite Classe III que recompensam prêmios de gordura butírica e proteína, incentivando a alimentação contínua com forragem de alta qualidade.

Adoção Crescente de Variedades de Sementes Híbridas de Alfafa

Os cultivares híbridos oferecem 8%–10% mais fibra digestível do que as linhagens convencionais, mais do que compensando os custos de sementes de USD 12–USD 15 por libra em comparação com USD 4–USD 6 para alternativas de polinização aberta. Os primeiros adotantes no Vale Imperial da Califórnia e na Bacia do Columbia em Washington estendem a vida útil do estande de 3 anos para 5 anos, reduzindo as despesas de replantio. Ensaios da Universidade da Califórnia mostraram que os melhores híbridos produziram 9,2 toneladas métricas por acre em cinco cortes, superando as variedades tradicionais em 1,1 tonelada métrica sob condições idênticas de irrigação e fertilidade. Esses ganhos são cruciais em áreas com restrição hídrica, onde cada acre-pé deve se traduzir em maior produção, fortalecendo o mercado de feno de alfafa dos Estados Unidos.

Redução das Áreas de Pastagem nos Principais Estados dos Estados Unidos

O Departamento de Agricultura dos Estados Unidos (USDA) registrou uma contração nas pastagens no Kansas, Nebraska e Oklahoma entre 2019 e 2024. A expansão urbana e as liquidações de rebanhos provocadas pela seca levam os pecuaristas a substituir a alfafa comprada pelas pastagens perdidas, consolidando uma base de demanda cativa que protege os produtores da volatilidade das exportações. Os operadores de vaca-bezerro remanescentes agora dependem de feno enfardado durante o final do verão e o inverno, garantindo um fluxo constante para os processadores vinculados ao mercado de feno de alfafa dos Estados Unidos.

Demanda Externa em Expansão por Exportações Premium de Feno dos Estados Unidos

Importadores chineses e do Oriente Médio absorveram um volume significativo do mercado de feno de alfafa dos Estados Unidos em 2024, com a China sozinha detendo a maior participação em volume, em toneladas métricas, com um aumento de 6% em relação a 2023. Fardos comprimidos prontos para contêiner, embarcados do Vale Imperial da Califórnia e da Bacia do Columbia em Washington, alcançam prêmios de USD 40–USD 60 por tonelada métrica acima dos preços spot domésticos. Esses volumes estabelecem efetivamente um piso estrutural que restringe a disponibilidade doméstica, reforçando o poder de precificação dos produtores no mercado de feno de alfafa dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta demanda por água de irrigação em regiões semiáridas | -0.6% | Arizona (Condado de Yuma), Nevada (Bacia Truckee-Carson), Sul da Califórnia (Vale Imperial) | Curto prazo (≤ 2 anos) |

| Menor rendimento de matéria seca em comparação com substitutos de forragem mais recentes | -0.3% | Nacional, concentrado em regiões com acesso a culturas forrageiras alternativas | Médio prazo (2 a 4 anos) |

| Volatilidade de preços induzida pelo clima impactando as margens dos produtores | -0.4% | Nacional, aguda em zonas propensas à seca (Grandes Planícies, Sudoeste) | Curto prazo (≤ 2 anos) |

| Maior escrutínio da pegada de metano entérico nas rações | -0.2% | Nacional, pressão regulatória concentrada na Califórnia e nos estados do Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Demanda por Água de Irrigação em Regiões Semiáridas

A alfafa exige 3,8–4,5 acre-pés por acre no Sudoeste desértico. As diretrizes operacionais do Rio Colorado do Departamento de Recuperação reduzirão as alocações do Condado de Yuma em 21% em 2026, colocando em risco 18.000 acres e elevando os custos de alimentação para os laticínios locais. O distrito Truckee-Carson de Nevada e a Lei de Gestão Sustentável das Águas Subterrâneas da Califórnia acrescentam restrições adicionais ao uso da água, provocando uma migração das áreas cultivadas para o norte dentro do mercado de feno de alfafa dos Estados Unidos.

Menor Rendimento de Matéria Seca em Comparação com Substitutos de Forragem Mais Recentes

Híbridos de sorgo-sudão fotossensíveis e azevém anual produzem 12%–18% mais matéria seca com os mesmos insumos, pressionando a alfafa em dietas orientadas pelo custo [3]Fonte: Extensão AgriLife da Universidade Texas A&M, "Ensaios de Rendimento de Forragem: Híbridos de Sorgo-Sudão," agrilifeextension.tamu.edu. Embora a alfafa ofereça vantagem proteica, os nutricionistas podem suprir as deficiências usando ureia ou grãos de destilaria. Essas alternativas fornecem soluções econômicas para atender às necessidades de proteína, reduzindo assim a vantagem competitiva da alfafa no mercado de feno de alfafa dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Compressão Impulsiona a Adoção de Pellets

Os fardos continuam sendo o formato dominante com uma participação de receita de 53,5% do mercado de feno de alfafa dos Estados Unidos em 2024, devido aos baixos custos de processamento e à compatibilidade com os equipamentos de colheita existentes. Os fardos grandes quadrados são menos dispendiosos de produzir em comparação com os pellets quando se inclui a energia de desidratação. Os parceiros de exportação preferem fardos de alta densidade, que melhoram a utilização dos contêineres, uma consideração fundamental para os compradores na China e no Oriente Médio que priorizam a eficiência do frete. No entanto, os fardos estão sujeitos à variabilidade de qualidade devido à exposição climática, levando os grandes laticínios a optar por fornecedores de pellets que oferecem especificações consistentes de proteína e fibra. Os cubos atendem a um mercado de nicho, particularmente entre proprietários de equinos que preferem o comprimento do caule para a saúde ruminal sem o volume associado aos formatos tradicionais de fardos.

Os pellets representaram o formato de produto de crescimento mais rápido em 2024, expandindo-se a um CAGR de 3,0% à medida que laticínios e confinamentos preferem ração sem poeira e de fácil manuseio. Essa mudança é sustentada por investimentos em ativos de desidratação e peletização pela Standlee Premium Western Forage e pela Oxbow Animal Health, que processam a alfafa para menos de 12% de umidade e estendem a vida útil para 18 meses. Os pellets comprimidos mitigam problemas respiratórios em instalações confinadas e garantem a entrega uniforme de nutrientes, um requisito fundamental para rebanhos de alta produção.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Os Prêmios de Proteína do Leite Sustentam a Dominância

A ração para animais de corte e leiteiros consumiu 80,4% da participação de receita do mercado de feno de alfafa dos Estados Unidos em 2024 e deve crescer 4,1% até 2030. Os futuros de leite Classe III de alta proteína tiveram média de USD 18,40 por hundredweight em 2024, incentivando os nutricionistas a manter rações contendo 18%–22% de matéria seca de alfafa. De acordo com o Departamento de Agricultura dos Estados Unidos (USDA), o país tinha 87,2 milhões de bovinos e bezerros em 2024, incluindo uma população significativa de gado leiteiro e 28,2 milhões de vacas de corte, garantindo demanda constante de forragem ao longo do ano. A alfafa desempenhou um papel crucial no atendimento dessas necessidades, particularmente durante períodos de crescimento irregular das pastagens. Com o rebanho nacional de gado leiteiro totalizando aproximadamente 9,3 milhões em 2024, as fazendas dependiam da alfafa para manter a qualidade de suas rações e apoiar a produção de leite. Os principais estados produtores de leite, como Wisconsin, Minnesota, Idaho e Califórnia, utilizaram quantidades significativas de haylage e alfafa picada para estabilizar seus sistemas de alimentação, mesmo quando condições climáticas adversas afetaram a disponibilidade de outras forragens.

A ração para cavalos constitui a segunda maior aplicação. O Conselho Americano do Cavalo estimou 7,2 milhões de cavalos em 2024, impulsionando compras anuais de 1,8 milhão de toneladas métricas de alfafa enfardada ou em cubos. A ração para aves permanece um nicho, mas operações de poedeiras voltadas para mercados de ovos premium misturam 2%–5% de farinha de alfafa para obter pigmentação mais escura da gema. A ração para pequenos animais completa a demanda, com marcas como Oxbow comercializando misturas de timothy e alfafa para lojas de animais de estimação. Essa diversidade protege o mercado de feno de alfafa dos Estados Unidos contra choques em um único segmento e amplia as oportunidades de receita para os processadores.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de feno de alfafa dos Estados Unidos está concentrado principalmente na região oeste, com Califórnia, Idaho e Washington sendo os principais fornecedores. Os Vales Central e Imperial da Califórnia proporcionam 6 a 8 cortes por ano devido aos climas sem geada, mas os mandatos da Lei de Gestão Sustentável das Águas Subterrâneas estão limitando a expansão. A Planície do Rio Snake em Idaho se beneficia da irrigação por degelo de neve e solos vulcânicos, produzindo 7,5–8,5 toneladas métricas por acre e posicionando o estado para o maior crescimento regional. A Bacia do Columbia em Washington combina água confiável com proximidade a portos de contêineres, tornando-a a principal plataforma para exportações de fardos comprimidos.

As Grandes Planícies e o Oeste Intermontano enfrentam redução de área cultivada devido à seca e à expansão urbana. Kansas, Nebraska e Oklahoma perderam 6,2% das plantações entre 2020 e 2024, enquanto os produtores de Montana e Wyoming migram para culturas de leguminosas com menor demanda hídrica. O Condado de Yuma, no Arizona, permanece um produtor de alto volume, mas um corte iminente de 21% nas alocações do Rio Colorado pressionará as plantações, deslocando a produção incremental para o norte.

A variação de políticas influencia a dinâmica regional. O Conselho de Recursos do Ar da Califórnia está elaborando estruturas de relatórios de metano que podem encorajar os laticínios a reduzir as rações com alto teor de alfafa. Em contraste, o programa de Commodities Climáticas Inteligentes do Departamento de Agricultura dos Estados Unidos (USDA) está canalizando USD 3,1 bilhões para projetos-piloto de carbono no solo, recompensando os produtores do Meio-Oeste e das Planícies do Norte com pagamentos de USD 15–USD 22 por tonelada métrica de CO₂ equivalente. Essas iniciativas oferecem proteção contra a escassez de água e a volatilidade dos preços das commodities, apoiando a estabilidade das áreas cultivadas em regiões menos regulamentadas do mercado de feno de alfafa dos Estados Unidos.

Cenário Competitivo

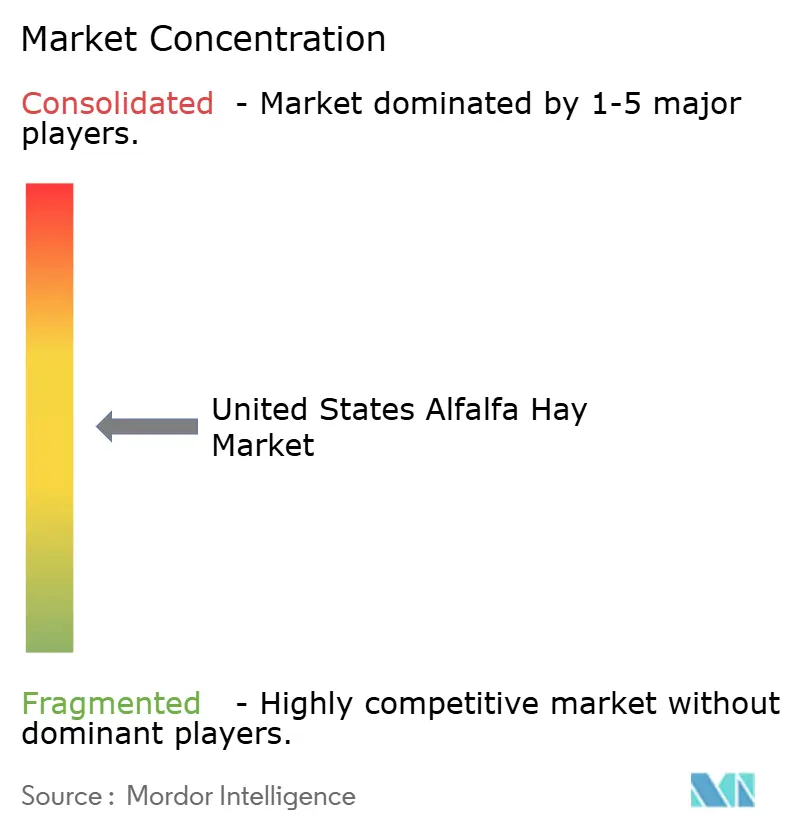

O mercado de feno de alfafa dos Estados Unidos permanece moderadamente fragmentado, com os cinco principais fornecedores detendo uma participação significativa da receita de 2024. Anderson Hay and Grain Inc. lidera, aproveitando a logística verticalmente integrada que conecta as plantas de compressão da Costa Oeste com clientes de laticínios asiáticos, o que isola a empresa da volatilidade spot doméstica. Al Dahra ACX Global Inc. também detém uma participação maior após investir USD 28 milhões em linhas adicionais de enfardamento de alta densidade em Pasco, Washington, aumentando a capacidade de processamento em 120.000 toneladas métricas por ano. Standlee Premium Western Forage captura uma participação significativa ao direcionar os segmentos equino e de pequenos animais com pellets e cubos de marca que alcançam prêmios de USD 80–USD 120 por tonelada métrica acima dos fardos de commodities.

Centenas de corretores-produtores regionais representam a participação restante, oferecendo oportunidades potenciais de agregação para empresas que possam garantir fornecimento ao longo do ano e rastreabilidade. Mercados digitais como Hay USA Inc. estão reduzindo os custos de busca e conectando compradores distantes com produtores, enquanto plataformas de tecnologia que rastreiam resíduos de pesticidas e micotoxinas respondem às exigências de qualidade mais rigorosas de grandes confinamentos. Intermediários de crédito de carbono que agrupam pequenos produtores em projetos verificados podem capturar 20%–30% do valor bruto do crédito, adicionando novas camadas de receita para compensar as oscilações de preços.

No geral, o ambiente competitivo é estável em vez de agressivo. A consolidação permanece limitada pela dependência da cultura em relação aos direitos hídricos localizados e às janelas climáticas para a colheita. No entanto, o investimento de capital em compressão, desidratação e garantia de qualidade orientada por dados ajuda as empresas líderes a defender suas posições no mercado de feno de alfafa dos Estados Unidos e a explorar canais de exportação que exigem especificações consistentes.

Líderes do Setor de Feno de Alfafa dos Estados Unidos

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Anderson Hay & Grain Inc.

Bailey Farms

Border Valley

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: As tarifas dos EUA sobre a alfafa levaram a uma taxa de 125% na China, efetivamente interrompendo as exportações dos EUA. Essa medida obrigou as fazendas leiteiras chinesas a racionar sua ração, afetando subsequentemente os rendimentos de leite.

- 2024: A forte demanda dos setores de laticínios e gado de corte impulsionou o aumento da produção e altos rendimentos no mercado de feno de alfafa dos Estados Unidos. No entanto, essa oferta robusta exerceu pressão sobre os preços e resultou em excedentes regionais.

Escopo do Relatório do Mercado de Feno de Alfafa dos Estados Unidos

| Fardos |

| Pellets |

| Cubos |

| Ração para Animais de Corte/Leiteiros |

| Ração para Aves |

| Ração para Cavalos |

| Outras Aplicações |

| Tipo de produto | Fardos |

| Pellets | |

| Cubos | |

| Aplicação | Ração para Animais de Corte/Leiteiros |

| Ração para Aves | |

| Ração para Cavalos | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de feno de alfafa dos Estados Unidos em 2025?

O mercado está em USD 14,0 bilhões em 2025 e deve atingir USD 16,7 bilhões até 2030.

Qual tipo de produto está crescendo mais rapidamente?

Os pellets estão se expandindo a um CAGR de 3,0% até 2030, impulsionados pela eficiência no manuseio e pela consistência das rações.

Por que a demanda de laticínios domina o uso de alfafa?

Os altos prêmios de proteína nos futuros de leite Classe III recompensam rações com 18%–22% de matéria seca de alfafa, mantendo forte demanda por ração.

Quais regiões enfrentam o maior risco relacionado à água?

Arizona, Nevada e o Sul da Califórnia enfrentam cortes de alocação que podem restringir as áreas cultivadas de alfafa.

Como os produtores estão compensando a escassez de água?

A adoção de sementes híbridas, irrigação de precisão e participação em programas de crédito de carbono proporcionam resiliência de rendimento e receita.

Página atualizada pela última vez em: