Tamanho e Participação do Mercado de TPMS de Pós-Venda dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

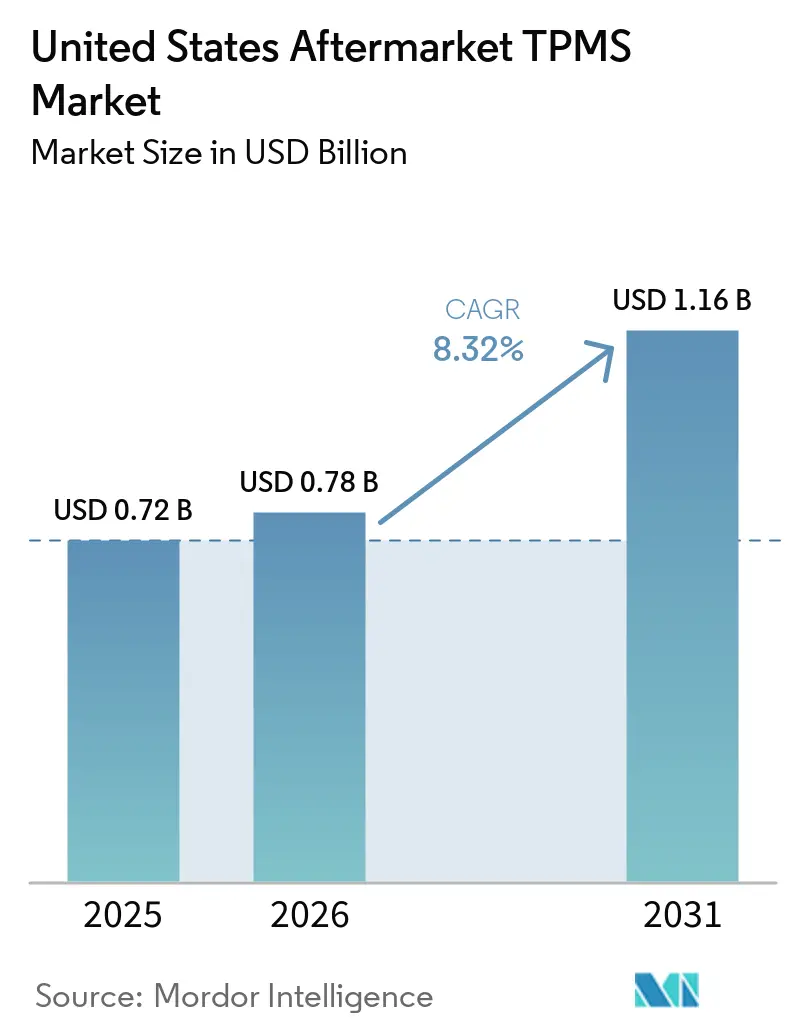

| Tamanho do mercado no ano base (2025) | 0.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TPMS de Pós-Venda dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de TPMS de pós-venda dos Estados Unidos deve crescer de USD 0,72 bilhão em 2025 para USD 0,78 bilhão em 2026 e está previsto para atingir USD 1,16 bilhão até 2031, a um CAGR de 8,32% durante o período de previsão (2026-2031). O reforço da aplicação da FMVSS 138, um crescente conjunto de sensores de primeira geração que agora chegam ao fim de sua vida útil e a ampliação do acesso ao comércio eletrônico para sensores universais sustentam essa expansão. O endurecimento dos regimes estaduais de inspeção veicular eleva a urgência de substituição, enquanto sensores programáveis de dupla frequência reduzem os custos de estoque dos instaladores e ampliam a adoção pelo consumidor final. A atividade competitiva permanece estável à medida que os principais fornecedores investem em treinamento de ferramentas domésticas e atualizações de firmware, embora a compressão de preços causada por importações falsificadas restrinja as margens dos instaladores. Os primeiros sinais provenientes de demonstrações de pneus inteligentes sugerem uma disrupção tecnológica de longo prazo que poderia remodelar a economia de substituição de sensores.

Principais Conclusões do Relatório

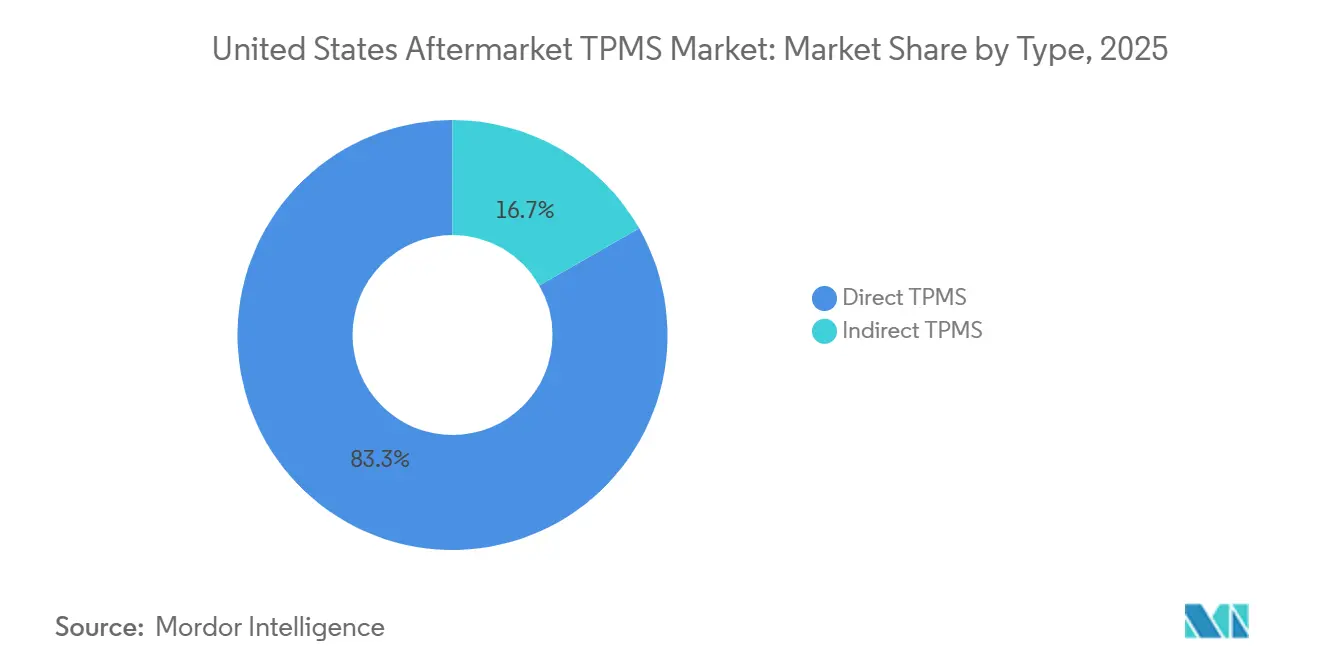

- Por tipo de TPMS, o TPMS direto liderou com 83,26% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, enquanto o TPMS indireto tem previsão de crescimento mais rápido, com um CAGR de 8,56% até 2031.

- Por integração tecnológica, as unidades de TPMS independentes responderam por 64,15% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, enquanto o TPMS inteligente/conectado tem projeção de expansão a um CAGR de 8,37% até 2031.

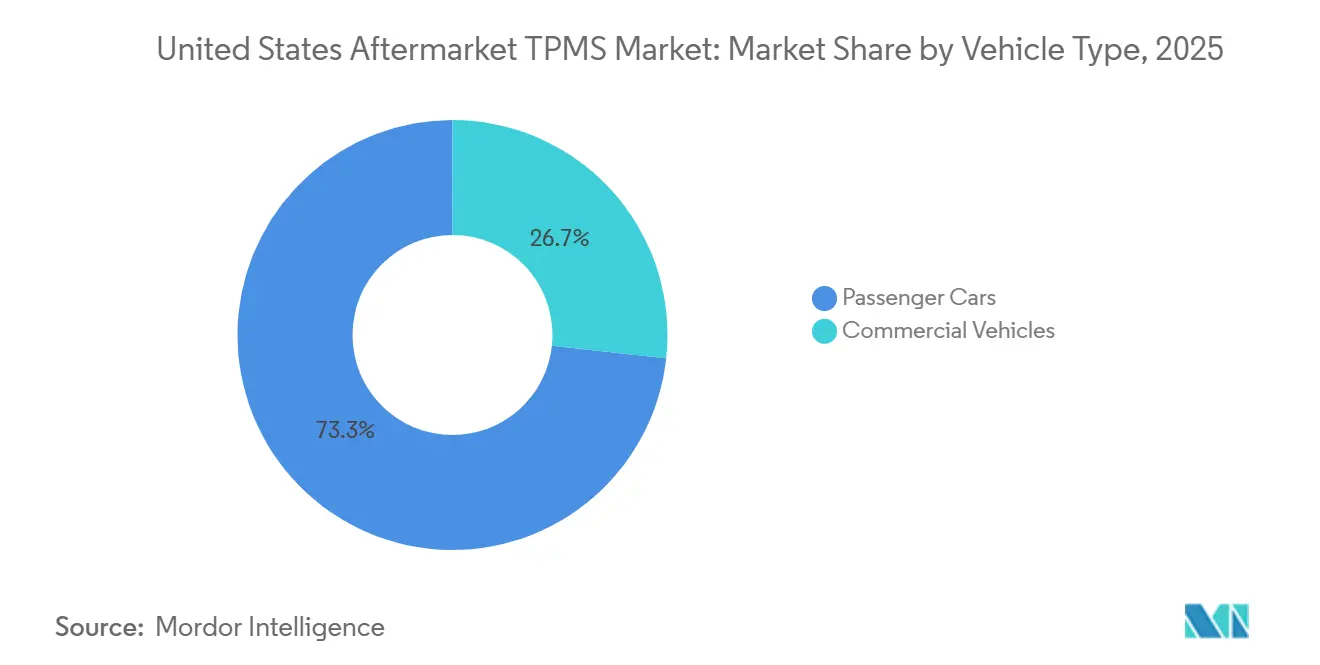

- Por tipo de veículo, os automóveis de passeio detinham 73,28% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025; os veículos comerciais registraram o maior crescimento projetado, com um CAGR de 8,55% no período 2026-2031.

- Por canal de distribuição, os pontos de venda offline capturaram 76,51% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, mas as vendas online avançam a um CAGR de 8,59% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de TPMS de Pós-Venda dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intervalo Obrigatório de Substituição de TPMS | +2.1% | Nacional | Médio prazo (2-4 anos) |

| Aumento dos Volumes do Comércio Eletrônico | +1.8% | Nacional, concentrado em mercados suburbanos | Curto prazo (≤ 2 anos) |

| Crescimento das Retrofitagens de Telemática em Frotas | +1.4% | Nacional, adoção inicial em centros logísticos | Médio prazo (2-4 anos) |

| Aumento do Agrupamento de Recalibração de ADAS | +1.2% | Nacional, concentrado em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Descontos Vinculados a Seguros | +0.9% | Nacional, programas-piloto em estados selecionados | Longo prazo (≥ 4 anos) |

| Avanços em Sensores de Pressão MEMS Sem Lítio | +0.8% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação da FMVSS 138 e Ciclos de Substituição de Sensores

A FMVSS 138 exige um aviso por roda quando a pressão do pneu cai significativamente abaixo dos níveis indicados na plaqueta, consolidando o domínio do TPMS direto em veículos novos. Os sensores da primeira geração estão agora ultrapassando a vida útil de suas baterias de lítio seladas, gerando uma demanda de substituição independente dos eventos regulares de serviço de pneus. Um recall recente que afetou o Model 3 e o Model Y da Tesla ressalta o escrutínio de conformidade que leva os proprietários a realizar a manutenção dos sensores prontamente. Em estados como Nova York, Pensilvânia e Texas, os programas de inspeção sinalizam automaticamente o TPMS não funcional, transformando o não cumprimento regulatório em vendas imediatas no pós-venda. Os legisladores, sob o mandato da Lei FAST, estão investigando arquiteturas resistentes a adulterações, com vistas a uma possível regulamentação que poderia redefinir os futuros protocolos de serviço[1]"Norma Federal de Segurança de Veículos Motorizados 138," Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.gov.

Expansão do Comércio Eletrônico para Sensores de TPMS e Ferramentas de Diagnóstico para Consumidor Final

O marketplace da Amazon destaca um aumento nas vendas online de ferramentas de reaprendizagem e sensores compatíveis com GM, evidenciando a rápida penetração online [2]"Listagens de Sensores de Monitor de Pressão de Pneus," Amazon, amazon.com. Sensores universais, como o Sens.it RS+ da Alligator, cobrem praticamente todos os veículos. Esses sensores recebem atualizações de firmware por meio de ferramentas conectadas à web, permitindo que as oficinas reduzam significativamente seu estoque específico por fabricante. Embora essas economias de custo atraiam consumidores, o limiar de minimis significa que muitas encomendas pequenas podem escapar da inspeção federal, aumentando o risco de falsificações, uma preocupação apontada pela Alfândega dos EUA. Essa dinâmica apresenta tanto oportunidades de crescimento quanto obstáculos de controle de qualidade para os instaladores.

Retrofitagens de Telemática em Frotas de Veículos Comerciais Leves

As frotas comerciais leves integram dados de TPMS em painéis de telemática existentes para reduzir gastos com combustível e diminuir o tempo de inatividade não programado por problemas com pneus. A análise de pressão em tempo real permite o agendamento preditivo para evitar falhas na estrada e prolongar a vida útil das carcaças. Os fornecedores que oferecem sensores com painéis em nuvem conquistam contratos de frota duradouros com taxas de serviço plurianuais. Os centros logísticos em estados como Texas e Illinois estão registrando adoção inicial, elevando o padrão tecnológico para as oficinas de pneus independentes que atendem operadores de última milha.

Descontos Vinculados a Seguros para Adoção de TPMS Conectado

A integração de dados de pneus em tempo real em programas-piloto de seguros baseados em uso está recalibrando os modelos de risco, permitindo que as frotas evitem estouros que normalmente geram responsabilidades significativas e custos de inatividade. Com o auxílio de sensores conectados, os operadores recebem alertas quando os dados dos pneus caem abaixo de um determinado limite, capacitando-os a agir antes de violar os pontos de infração da FMVSS. Embora a interceptação de radiofrequência levante preocupações com a privacidade, os fabricantes estão incorporando proativamente criptografia alinhada com os novos padrões de cibersegurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos Preços Médios de Venda de Sensores Comprimindo as Margens dos Instaladores | -1.6% | Nacional, agudo em mercados metropolitanos competitivos | Curto prazo (≤ 2 anos) |

| Aumento da Concorrência de Clones Chineses de Baixo Custo | -1.3% | Nacional, concentrado em segmentos sensíveis ao preço | Médio prazo (2-4 anos) |

| Lacuna de Competências Técnicas | -1.1% | Nacional, grave em mercados rurais e de pequenas cidades | Médio prazo (2-4 anos) |

| Pneus de Estado Sólido para Veículos Elétricos com Tecnologia Integrada de Autoinflação | -0.7% | Nacional, adoção inicial no segmento premium de veículos elétricos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços Médios de Venda de Sensores Comprimindo as Margens dos Instaladores

Os preços dos sensores de pós-venda diminuíram significativamente. Antes precificados a valores mais elevados pelos fabricantes de equipamento original, agora incluem unidades programáveis e genéricas de orçamento a custos muito menores. Os instaladores, com um ticket médio de serviço do setor, encontram dificuldades para manter a lucratividade após contabilizar peças e mão de obra. Esse desafio é ainda mais intensificado pela disponibilidade de ferramentas acessíveis de reaprendizagem para o consumidor final, que permitem aos proprietários mais experientes dispensar a assistência profissional. Enquanto as grandes redes de pneus utilizam seu poder de compra e a venda cruzada de pneus para compensar as margens decrescentes dos sensores, as lojas de localização única enfrentam margens de lucro mais apertadas.

Lacuna de Competências Técnicas em Oficinas de Reparação Independentes

Uma pesquisa recente da Associação do Setor de Pneus constatou que muitos técnicos não atualizaram o firmware de suas ferramentas de TPMS. Com a rápida introdução de novos sensores habilitados para Bluetooth e sequências de reaprendizagem específicas por fabricante, essas ferramentas desatualizadas frequentemente levam a retornos de serviço e clientes insatisfeitos. Embora as sessões de treinamento de empresas de ferramentas como Bartec e Autel se esforcem para preencher essa lacuna de conhecimento, os técnicos em áreas rurais permanecem significativamente atrás de seus colegas em regiões metropolitanas mais prósperas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Diretos, Conformidade Regulatória e Precisão dos Dados

Os sistemas diretos capturaram 83,26% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, em razão dos requisitos de precisão por roda da FMVSS 138, garantindo a maior participação do mercado de TPMS de pós-venda dos Estados Unidos. As soluções indiretas, que dependem de comparações de velocidade das rodas pelo ABS, detinham 16,74%, mas podem crescer a um CAGR de 8,56% até 2031 entre as frotas comerciais leves sensíveis ao custo.

A tecnologia direta continua a adotar o Bluetooth LE e as atualizações remotas de firmware, deslocando a ênfase da receita de unidades de hardware para assinaturas de software. As opções indiretas permanecem limitadas pela sua incapacidade de detectar perda de pressão simultânea ou vazamentos estacionários, relegando-as a um papel secundário em relação aos sensores diretos em ambientes orientados pela conformidade.

Por Integração Tecnológica: Plataformas Conectadas Monetizam Dados

As configurações independentes responderam por 64,15% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, mas estão agora em declínio gradual à medida que as frotas adotam plataformas conectadas alinhadas com a ISO 15638-23. As soluções inteligentes têm projeção de superar o crescimento geral com um CAGR de 8,37% até 2031.

Os operadores logísticos utilizam análises em nuvem para o agendamento de manutenção, relatando uma queda significativa nas falhas não planejadas de pneus. A criptografia aprimorada aborda as questões de privacidade destacadas em estudos acadêmicos, tornando o TPMS (Sistema de Monitoramento de Pressão dos Pneus) conectado mais aceitável para as equipes de subscrição de seguros e conformidade corporativa.

Por Tipo de Veículo: Frotas Comerciais Impulsionam as Unidades Futuras

Os automóveis de passeio geraram 73,28% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025, sustentados pela vasta frota legada. As plataformas comerciais, no entanto, estão crescendo a um CAGR de 8,55% e capturarão uma participação maior do mercado de TPMS de pós-venda dos Estados Unidos até 2031.

As vans comerciais leves impulsionam o maior volume, aproveitando os pacotes de telemática de TPMS para uma economia de 5% em combustível. Caminhões pesados e ônibus articulados adicionam contagens de sensores de dois dígitos por veículo e enfrentam inspeções à beira da estrada da FMCSA que fazem referência crescente à operabilidade do TPMS, garantindo uma demanda de reposição constante.

Por Canal de Distribuição: Dinâmicas Omnicanal se Consolidam

Os pontos de venda offline ainda responderam por 76,51% da participação do mercado de TPMS de pós-venda dos Estados Unidos em 2025. Ainda assim, os marketplaces online registraram o maior crescimento, com um CAGR de 8,59% até 2031, auxiliados por listagens de sensores universais e ferramentas de baixo custo. A participação dos canais digitais no mercado de TPMS de pós-venda dos Estados Unidos se expandirá à medida que a banda larga e a familiaridade do consumidor aumentem.

As redes de serviços de pneus respondem agrupando resets gratuitos de sensores com a compra de pneus, defendendo o tráfego dos players do comércio eletrônico. Enquanto isso, as garagens independentes que adotam ferramentas de programação baseadas em assinatura se posicionam como instaladores de confiança para clientes receosos de produtos falsificados online.

Análise Geográfica

Os estados com as maiores bases de veículos registrados lideram a demanda. Califórnia, Texas e Flórida, com números significativos de veículos e programas de inspeção rigorosos que penalizam carros com lâmpadas de aviso de TPMS acesas, respondem conjuntamente por uma parcela substancial da receita de pós-venda do país.

Os veículos elétricos a bateria da Califórnia destacam o papel crítico dos sensores; a pressão precisa pode estender a autonomia de condução por carga. No Texas, as grandes frotas comerciais sediadas próximas a Dallas-Fort Worth são proativas na substituição de sensores para evitar citações de retirada de serviço da FMCSA[3]"Estatísticas de Registro de Veículos 2025," Departamento de Veículos Motorizados da Califórnia, dmv.ca.gov.

A penetração do comércio eletrônico se inclina para as regiões costeiras. A Amazon e a RockAuto dominam, capturando uma parcela notável das vendas de sensores na Califórnia, Nova York e Nova Jersey. Em contraste, os estados rurais das Grandes Planícies permanecem predominantemente offline, prejudicados pelo acesso limitado à banda larga e pela relutância em realizar reparos automotivos complexos pelo consumidor final. A aplicação das inspeções varia: os mandatos anuais de Nova York, Virgínia e Pensilvânia criam ciclos de substituição previsíveis, enquanto os eventos de serviço de pneus impulsionam principalmente a demanda em Dakota do Sul e Wyoming.

Cenário Competitivo

A concentração do mercado permanece moderada. Sensata Technologies (Schrader), Continental AG e Huf Hülsbeck & Fürst comandam coletivamente uma parcela significativa da receita de pós-venda. A Sensata capitaliza sua vasta base instalada de fabricantes de equipamento original, introduzindo nova cobertura para sua plataforma EZ-sensor, que agora inclui Ford e Land Rover. A Continental ampliou sua produção em Bangalore, com o objetivo de atingir uma meta ambiciosa de milhões de unidades anuais para atender tanto os clientes globais de pós-venda quanto os de fabricantes de equipamento original. A linha IntelliSens da Huf se destaca por suas atualizações de protocolo em tempo real, que simplificam o gerenciamento de estoque das garagens.

Os fornecedores de ferramentas como Bartec e Autel reforçam sua vantagem competitiva agrupando sensores com assinaturas de software e treinamento de técnicos. O MaxiCOM MK906S PRO2-TS da Autel conta com funções abrangentes de TPMS juntamente com suporte a Bluetooth LE. Enquanto isso, o lançamento mais recente da Bartec expandiu sua cobertura para incluir uma gama mais ampla de modelos.

A concorrência emergente surge de iniciativas de pneus inteligentes. O evento SightLine da Goodyear revelou uma abordagem inovadora: integrar matrizes de múltiplos sensores diretamente nos pneus, que então transmitem dados para as pilhas NVIDIA DRIVE Hyperion. Esse movimento sugere um futuro em que os fabricantes de pneus poderiam contornar os componentes tradicionais de TPMS. Em resposta, os fornecedores estão se diversificando, forjando parcerias de telemática e aprimorando suas ofertas de serviços de dados, posicionando-se para um cenário em que o hardware pode se tornar uma commodity.

Líderes do Setor de TPMS de Pós-Venda dos Estados Unidos

Sensata Technologies (Schrader)

Continental AG

Huf Hulsbeck & Fürst

Pacific Industrial

DENSO Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Bartec USA apresentou a versão de software 8.2, que amplia sua cobertura para incluir os modelos de 2026 e introduz melhorias nos recursos de reset OBD-II. Esta atualização visa melhorar a funcionalidade e expandir a compatibilidade para os usuários, garantindo que o software permaneça atualizado com os modelos de veículos mais recentes e os requisitos de diagnóstico.

- Junho de 2025: O novo sensor MEMS SMP290 da Bosch integra Bluetooth de Baixa Energia para monitoramento da pressão dos pneus. Ele oferece consumo de energia ultrabaixo, vida útil de 10 anos, atualizações remotas e conectividade com smartphones, aprimorando a segurança e a eficiência do veículo.

Escopo do Relatório do Mercado de TPMS de Pós-Venda dos Estados Unidos

O relatório do mercado de TPMS de pós-venda dos Estados Unidos é segmentado por tipo (TPMS direto e TPMS indireto), integração tecnológica (unidades de TPMS independentes e TPMS inteligente/conectado), tipo de veículo (automóveis de passeio e veículos comerciais) e canal de distribuição (offline e online). As previsões de mercado são fornecidas em termos de valor (USD).

| TPMS Direto |

| TPMS Indireto |

| Unidades de TPMS Independentes |

| TPMS Inteligente/Conectado |

| Automóveis de Passeio | Hatchbacks |

| Sedãs | |

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | |

| Veículos Comerciais | Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados | |

| Ônibus e Micro-ônibus |

| Offline |

| Online |

| Por Tipo | TPMS Direto | |

| TPMS Indireto | ||

| Por Integração Tecnológica | Unidades de TPMS Independentes | |

| TPMS Inteligente/Conectado | ||

| Por Tipo de Veículo | Automóveis de Passeio | Hatchbacks |

| Sedãs | ||

| Veículos Utilitários Esportivos (SUVs) e Veículos Multiuso (MUVs) | ||

| Veículos Comerciais | Veículos Comerciais Leves | |

| Veículos Comerciais Médios e Pesados | ||

| Ônibus e Micro-ônibus | ||

| Por Canal de Distribuição | Offline | |

| Online | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TPMS de pós-venda dos Estados Unidos?

Espera-se que o mercado cresça de USD 0,72 bilhão em 2025 para USD 0,78 bilhão em 2026 e está previsto para atingir USD 1,16 bilhão até 2031.

Com que velocidade o mercado deve crescer?

O mercado tem projeção de crescimento a um CAGR de 8,32% durante o período de previsão (2026-2031).

Qual tipo de TPMS domina as substituições nos EUA?

O TPMS direto detinha 83,26% de participação em 2025 devido à conformidade com a FMVSS 138.

Qual categoria de veículo crescerá mais rapidamente?

Os veículos comerciais devem registrar o maior CAGR de 8,55% à medida que as frotas retrofitam sistemas conectados.

Os pneus inteligentes poderiam reduzir a demanda futura por sensores?

Sim, as plataformas integradas de pneu como sensor demonstradas em 2026 podem eventualmente substituir o TPMS independente em alguns segmentos premium de veículos elétricos.

Página atualizada pela última vez em: