Tamanho e Participação do Mercado de OOH e DOOH do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

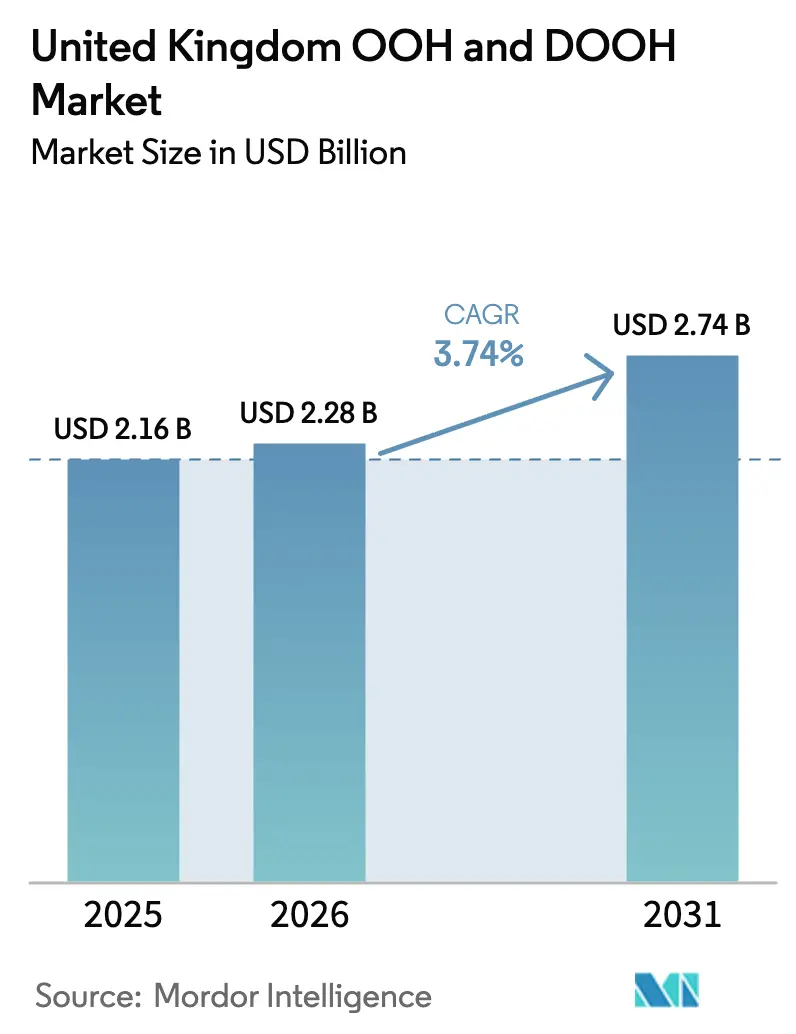

| Tamanho do mercado no ano base (2025) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de OOH e DOOH do Reino Unido por Mordor Intelligence

Espera-se que o tamanho do mercado de OOH e DOOH do Reino Unido cresça de USD 2,16 mil milhões em 2025 para USD 2,28 mil milhões em 2026, com previsão de atingir USD 2,74 mil milhões até 2031 a um CAGR de 3,74% no período 2026-2031. A procura está a inclinar-se para ecrãs digitalizados à medida que a negociação programática abrange quase metade de todas as campanhas, enquanto os formatos digitais já representam quase dois terços do inventário total. Grandes redes de supermercados, farmácias e postos de combustível estão a integrar os seus próprios ecrãs com redes de vias públicas e trânsito para criar alcance omnicanal nacional que rivaliza com a televisão. Os aeroportos estão a ampliar formatos premium à medida que Heathrow e Gatwick injetam renovações de terminais de vários mil milhões de dólares, e os contratos de oito anos da Transport for London estão a expandir ativos imersivos que convidam a CPMs mais elevados. Retrofits de eficiência energética, infraestrutura de cidades inteligentes e ligações de dados primários são agora centrais para a rentabilidade dos operadores e para a segmentação dos anunciantes, mesmo que o trabalho híbrido e as lacunas de medição moderem os volumes de impressões nos dias de semana.

Principais Conclusões do Relatório

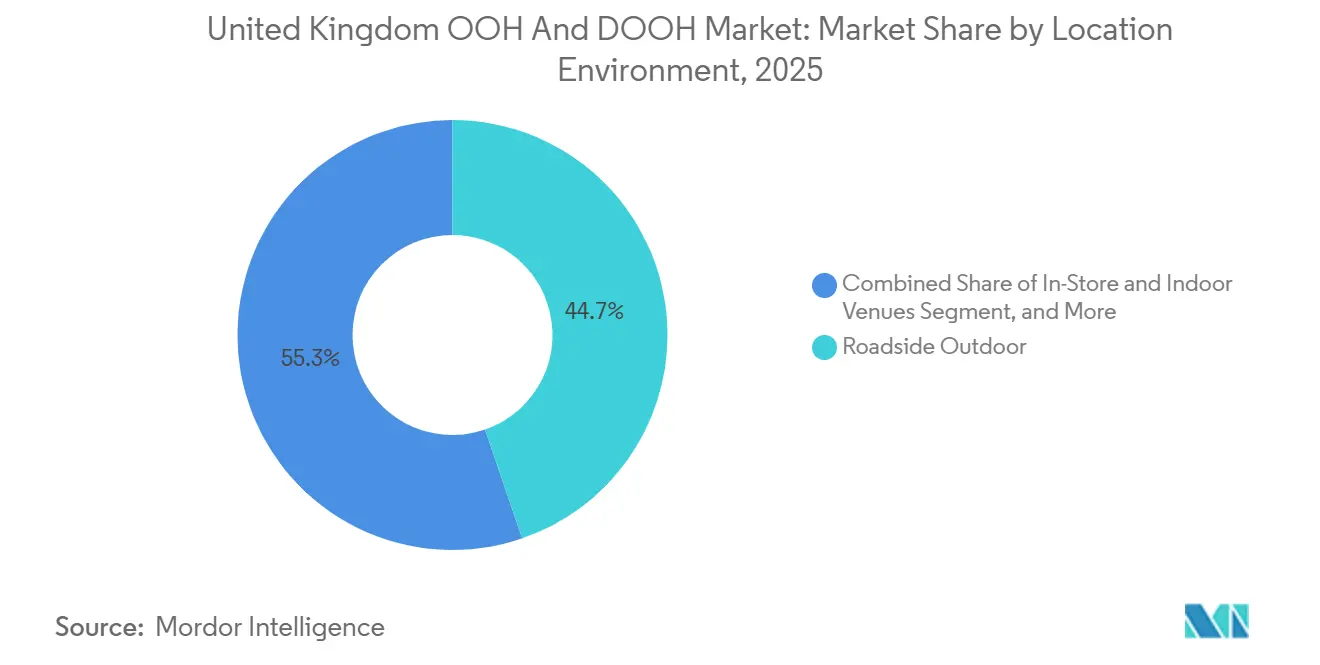

- Por ambiente de localização, o exterior em vias públicas liderou com 44,74% de participação no mercado de OOH e DOOH do Reino Unido em 2025, enquanto os aeroportos têm projeção de expansão a um CAGR de 4,23% até 2031.

- Por aplicação, os outdoors controlaram 39,96% do tamanho do mercado de OOH e DOOH do Reino Unido em 2025 e as aplicações de trânsito estão a avançar a um CAGR de 4,38% até 2031.

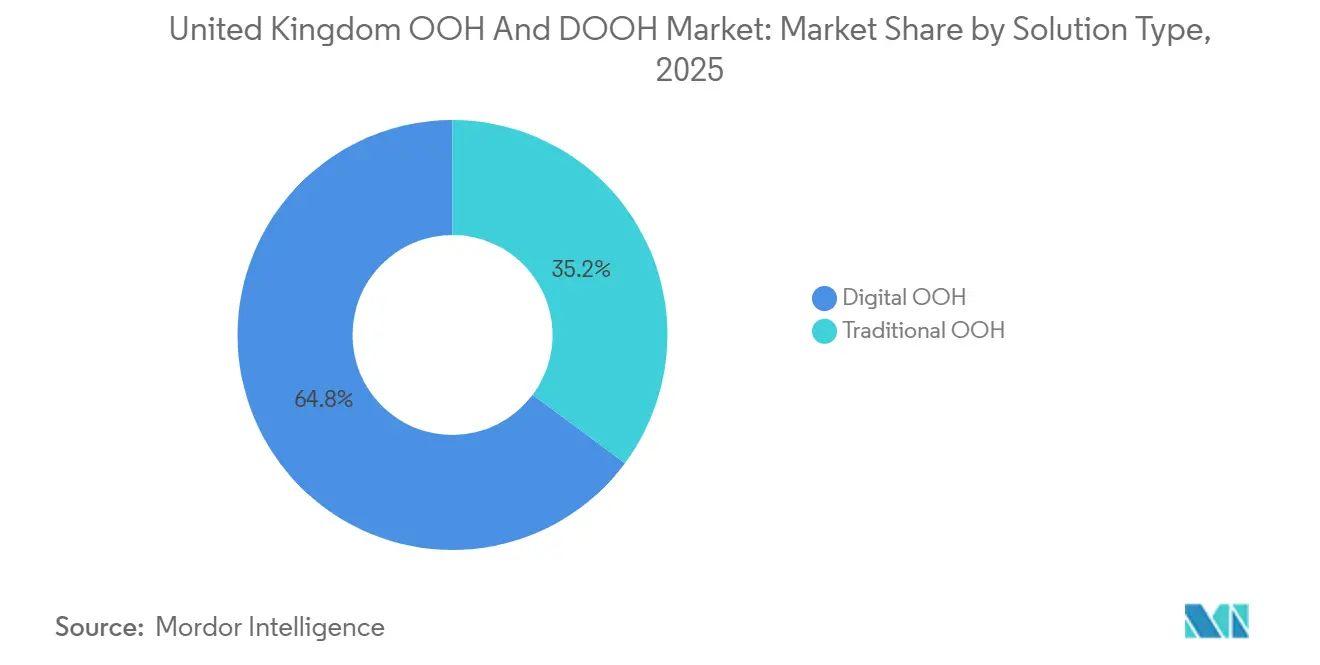

- Por tipo de solução, o OOH digital capturou 64,83% da participação do mercado de OOH e DOOH do Reino Unido em 2025 e está posicionado para crescer a um CAGR de 3,81% até 2031.

- Por setor do utilizador final, o retalho deteve 24,87% de participação em 2025, enquanto a saúde é o segmento de crescimento mais rápido a um CAGR de 4,46% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de OOH e DOOH do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão Rápida das Plataformas de Negociação Programática entre os Compradores de Média do Reino Unido | +1.2% | Nacional, liderado por Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Crescimento da Infraestrutura Digital de Cidades Inteligentes nas Principais Áreas Metropolitanas do Reino Unido | +0.9% | Londres, Manchester, Birmingham, Edimburgo | Longo prazo (≥ 4 anos) |

| Integração de Segmentação de Audiências Orientada por Dados via Análise de Localização Móvel | +0.8% | Nacional, mais forte em centros de trânsito e aeroportos | Curto prazo (≤ 2 anos) |

| Redes de Média de Retalho a Expandir Parcerias OOH para Campanhas Omnicanal | +0.7% | Redes nacionais de supermercados | Médio prazo (2-4 anos) |

| Aumento das Renovações de Terminais Aeroportuários antes das Metas de Aviação com Emissões Líquidas Zero de 2030 | +0.5% | Heathrow, Gatwick, Manchester, Edimburgo | Longo prazo (≥ 4 anos) |

| Expansão Digital do Metro de Londres a Impulsionar CPMs Premium e Adoção por Anunciantes | +0.6% | Rede da Grande Londres | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida das Plataformas de Negociação Programática entre os Compradores de Média do Reino Unido

A penetração programática subiu para 47% das campanhas no Reino Unido, um aumento de 18 pontos percentuais em termos homólogos, à medida que VIOOH, Hivestack, Broadsign e Place Exchange padronizam o acesso licitável a ecrãs em vias públicas, trânsito e retalho.[1]"State of the Nation 2024 - UK Market Highlights," VIOOH, viooh.com Os acordos programáticos garantidos ainda dominam, mas os volumes não garantidos estão a crescer rapidamente, refletindo o comportamento da publicidade gráfica online. As agências especializadas em OOH gerem agora quase quatro quintos dos orçamentos programáticos, refletindo uma viragem para o planeamento orientado por dados. Com 91% dos anunciantes a priorizar a audiência em detrimento da localização, o investimento está a ser redirecionado de outros canais digitais em vez de expandir o gasto total. Esta mudança está a redefinir a diferenciação dos operadores em torno de dados primários, otimização dinâmica de criativos e parcerias com plataformas do lado da oferta.

Crescimento da Infraestrutura Digital de Cidades Inteligentes nas Principais Áreas Metropolitanas do Reino Unido

As câmaras municipais estão a incorporar ecrãs em ativos públicos para financiar a expansão da conectividade. A concessão de 10 anos de GBP 70 milhões (USD 89 milhões) de Manchester prioriza painéis digitais de grande formato, e o programa Connected London de Londres adiciona milhares de pequenas células e backhaul de fibra para suportar DOOH em tempo real. Os BT Street Hubs combinam ecrãs de 75 polegadas com Wi-Fi público, enquanto o contrato de 7 anos de Havering com JCDecaux instala painéis equipados com sensores de qualidade do ar. A Transport for London estipula conversões para LED que reduzem o consumo de energia em 60% e se alinham com o seu objetivo de emissões líquidas zero em 2030. A implementação com prioridade para a infraestrutura acelera as aprovações de licenças, encurta os períodos de retorno do investimento e associa o crescimento do DOOH às agendas de sustentabilidade municipal.

Integração de Segmentação de Audiências Orientada por Dados via Análise de Localização Móvel

O "Access All Audiences" da Global aproveita dados anonimizados de viagens da Transport for London juntamente com atributos TGI e YouGov, permitindo que as marcas alcancem segmentos como viajantes de negócios ou famílias suburbanas com precisão em 1.000 novos ecrãs.[2]"Global wins TfL contract," Global Media, global.com Os retalhistas seguem o exemplo: os dados do Clubcard da Tesco, abrangendo 20 milhões de lares, alimentam mensagens em loja e em postos de combustível que rivalizam com o alcance da radiodifusão. Os dados primários conformes com a privacidade contornam os obstáculos do RGPD do Reino Unido associados a identificadores de publicidade móvel e produzem prémios de CPM em relação a impressões em vias públicas não verificadas. No entanto, 51% dos compradores reportam lacunas de competências em torno de criativos dinâmicos, expondo um atraso na execução mesmo à medida que o acesso a dados acelera.

Redes de Média de Retalho a Expandir Parcerias OOH para Campanhas Omnicanal

Os gastos com média de retalho no Reino Unido têm previsão de ultrapassar GBP 1 mil milhão (USD 1,27 mil milhões) em 2025, com supermercados a instalar milhares de ecrãs para capturar orçamentos de marca antes reservados para a televisão.[3]"Retail media spend to surpass £1bn," IAB UK, iabuk.com A Tesco, Sainsbury's, Boots e Asda oferecem agora alcance OOH nacional dentro de lojas e postos de combustível. Operadores como Clear Channel e Ocean Outdoor co-vendem posicionamentos em vias públicas e no retalho, permitindo mensagens sequenciais desde o percurso até ao ponto de compra. As métricas de retorno sobre o gasto em publicidade têm uma média de GBP 6,60 (USD 8,40) por cada libra investida, incentivando as marcas a alterar os seus mixes de média. A medição fragmentada entre redes separadas, no entanto, obriga os anunciantes a gerir múltiplos painéis de controlo, limitando a escala das campanhas entre redes.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Lacunas na Padronização da Medição entre Múltiplos Proprietários de OOH a Dificultar o Reporte de ROI entre Redes | -0.8% | Compras nacionais em múltiplas redes | Curto prazo (≤ 2 anos) |

| Elevados Custos de Energia a Pressionar as Margens Operacionais do DOOH após os Choques de Preços de 2022 | -0.7% | Nacional, mais agudo para ecrãs de grande formato | Médio prazo (2-4 anos) |

| Restrições de Comunidades e Câmaras Municipais a Novos Ecrãs Digitais para Proteger Locais Patrimoniais | -0.4% | Westminster, Camden, Bath, York | Longo prazo (≥ 4 anos) |

| Declínio do Tráfego em Vias Públicas durante Semanas de Trabalho Híbrido a Reduzir os Volumes de Impressões nos Centros das Cidades | -0.6% | CBDs de Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas na Padronização da Medição entre Múltiplos Proprietários de OOH a Dificultar o Reporte de ROI entre Redes

A moeda de audiência da Route fornece alcance e frequência, mas a negociação programática baseia-se em CPMs por impressão, deixando os planeadores a reconciliar dois quadros incompatíveis.[4]"Industry news and data," Outsmart, outsmart.org.uk Os anunciantes optam, portanto, por acordos com um único operador, arrefecendo a liquidez da bolsa aberta e limitando a otimização. Os organismos do setor estão a testar o OpenDirect e o OpenRTB para DOOH, mas a ausência de um sistema de atribuição unificado e conforme com o RGPD do Reino Unido atrasa os relatórios de qualidade para tomada de decisão. O resultado é uma alocação mais lenta de orçamentos para campanhas entre redes, apesar de evidências de que o OOH impulsiona aumentos de dois dígitos nas ações em smartphones.

Elevados Custos de Energia a Pressionar as Margens Operacionais do DOOH após os Choques de Preços de 2022

A eletricidade não doméstica teve uma média de 24,66 pence por kWh no 4.º trimestre de 2024, 33% mais elevada do que em 2021, inflacionando os custos operacionais dos ecrãs em até 40%.[5]"Energy price cap and tariff data," Ofgem, ofgem.gov.uk Os formatos premium consomem muita energia, e o operador de médio porte 75Media entrou em liquidação em novembro de 2025 após não conseguir compensar as elevadas faturas de serviços públicos apesar de um crescimento de receitas de 454%. Os líderes de mercado estão a instalar LEDs de menor consumo e painéis solares, mas estas exigências de despesas de capital prolongam os períodos de retorno do investimento e conferem aos operadores de maior escala uma vantagem negocial nos contratos de energia, acelerando a consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Os Formatos Digitais Consolidam a Liderança

O OOH digital reivindicou 64,83% da participação do mercado de OOH e DOOH do Reino Unido em 2025 e tem projeção de ampliar a sua liderança a uma trajetória de 3,81%. Os canais programáticos já gerem 47% das campanhas, desviando gastos de painéis estáticos para inventário licitável onde o criativo e a segmentação podem ser atualizados em tempo real. A JCDecaux duplicou a sua presença digital em Londres para 2.000 ecrãs, enquanto o parque ferroviário da Global adiciona LEDs curvos imersivos, ações que ampliam o tamanho do mercado de OOH e DOOH do Reino Unido alocado a formatos premium. O OOH tradicional persiste onde os proprietários de imóveis ou as regras de planeamento restringem a expansão digital, e o seu menor consumo de energia retém valor para campanhas de marca com longa permanência. Os compromissos de sustentabilidade, como a impressão em papel reciclado com tintas vegetais, ajudam os outdoors clássicos a defender a sua participação contra os LEDs de uso intensivo de energia.

A aceleração dos retrofits de eficiência está em curso, com a Transport for London a exigir cortes de 60% no consumo de energia através de conversões para LED. A consolidação das plataformas do lado da oferta, exemplificada pela aquisição da Place Exchange pela Broadsign, promete canais programáticos unificados que poderiam desbloquear ecrãs de mercado médio inexplorados para compras nacionais. A capacidade dos anunciantes continua a ser o principal obstáculo: metade da comunidade de compradores ainda carece de competências em criativos dinâmicos, sugerindo que a formação será tão decisiva quanto a infraestrutura na determinação dos ganhos futuros de participação para os formatos digitalizados.

Por Aplicação: O Trânsito Acelera com Tempos de Permanência em Audiências Cativas

Os outdoors representaram 39,96% do mercado de OOH e DOOH do Reino Unido em 2025, mas o inventário de trânsito está a expandir-se mais rapidamente a 4,38% ao ano à medida que os contratos com a Transport for London e a Network Rail injetam mais de 1.000 novos ecrãs nas estações. A linha Elizabeth por si só adiciona 329 locais, enquanto as tomadas de passagem de 160 metros multissensoriais na estação de Waterloo ilustram os CPMs premium que os ambientes imersivos asseguram. A permanência média de 25 minutos dos passageiros proporciona exposições atentas que superam os breves olhares em vias públicas, elevando o ROI dos anunciantes e impulsionando o tamanho do mercado de OOH e DOOH do Reino Unido atribuído aos nós de trânsito.

As melhorias no mobiliário urbano complementam este crescimento, com 4.700 abrigos de autocarro em processo de conversão para LED, e ecrãs táteis interativos na estação de London Bridge a fornecer dados de viagem em tempo real em 11 idiomas para aumentar o envolvimento. As mudanças regulatórias, incluindo o período de restrição de publicidade de alimentos com alto teor de gordura, sal e açúcar de 2026, exigem filtros geográficos e horários que os ecrãs digitais podem implementar instantaneamente, incentivando uma maior digitalização dos ativos de trânsito. Os proprietários de outdoors de grande formato respondem bloqueando contratos de arrendamento de 99 anos que incorporam direitos digitais, demonstrando que, embora o trânsito supere em crescimento, os proprietários de vias públicas estão a preparar o futuro através de concessões de muito longa duração.

Por Ambiente de Localização: Os Ecrãs em Aeroportos Capturam Audiências Premium

O exterior em vias públicas continuou a dominar com 44,74% de participação em 2025, mas a média de aeroportos tem projeção de crescimento composto de 4,23% até 2031 com base nos programas de renovação de GBP 1,3 mil milhões (USD 1,65 mil milhões) de Heathrow e de GBP 1,874 mil milhões (USD 2,38 mil milhões) de Gatwick, alinhados com as metas de carbono de 2030. Heathrow recebeu 83,9 milhões de passageiros em 2024, proporcionando audiências afluentes e internacionais que justificam aumentos de CPM de dois dígitos e aumentam o tamanho do mercado de OOH e DOOH do Reino Unido atribuído à aviação. A expansão da pista norte de Gatwick poderá elevar a capacidade para 75 milhões de passageiros, duplicando o alcance dos anunciantes numa década.

Os centros comerciais e os espaços em loja beneficiam de um crescimento por contágio à medida que as redes de média de retalho expandem milhares de ecrãs a nível nacional, levando as campanhas omnicanal para além dos centros das cidades até às zonas de influência das comunidades. Os centros suburbanos de vias públicas e retalho ganham maior importância à medida que os padrões de trabalho híbrido reduzem a afluência nos dias de semana nos distritos centrais de negócios. As restrições patrimoniais em Westminster e Bath limitam novas unidades digitais em vias públicas, redirecionando o investimento de capital dos operadores para terminais aeroportuários e mobiliário urbano de cidades inteligentes em zonas menos sensíveis.

Por Setor do Utilizador Final: Os Orçamentos de Saúde Deslocam-se para o Alcance Contextual

O retalho manteve-se como o maior comprador com 24,87% de participação em 2025, aproveitando as suas próprias redes de ecrãs para fechar o ciclo desde a notoriedade até à compra. Os anunciantes farmacêuticos e de saúde pública são, no entanto, os que se movem mais rapidamente, crescendo a 4,46% ao ano à medida que o Serviço Nacional de Saúde implementa campanhas como "Think Pharmacy First" em ecrãs adjacentes a farmácias. Estudos de caso dos EUA que mostram 78% de ações pós-exposição reforçam a adequação do OOH para mensagens de saúde perto de hospitais e centros de transporte, e este impulso está a elevar a participação do mercado de OOH e DOOH do Reino Unido atribuída à saúde.

As marcas automóveis adotam posicionamentos centrados em veículos elétricos em pontos de carregamento, enquanto bancos desafiantes como o Monzo utilizam tomadas de estações ferroviárias para alcance massivo. O fio condutor comum é a segmentação habilitada por dados que alinha as mensagens com o contexto da jornada: quer um consumidor esteja a carregar um veículo elétrico, à espera de uma receita ou a deslocar-se para o trabalho, o agendamento em tempo real e os gatilhos criativos fazem corresponder o estado de espírito com o meio, alimentando ciclos de atribuição multicanal que aumentam a confiança dos anunciantes.

Análise Geográfica

Londres comandou aproximadamente 40-45% dos gastos de 2025 devido à densa presença de ativos de trânsito premium e corredores afluentes em vias públicas. Os 1.000 ecrãs adicionados pela JCDecaux e o contrato de arrendamento de 99 anos de USD 101 milhões da Wildstone cimentam a liderança da capital. No entanto, a afluência nos dias de semana permanece 15-20% abaixo de 2019, e as regras de planeamento rigorosas dentro dos bairros patrimoniais limitam o fornecimento incremental. Os operadores pivotam, portanto, para postos de combustível de retalho suburbanos, terminais aeroportuários e centros de lazer de fim de semana onde os volumes recuperam mais rapidamente.

As cidades regionais registam um crescimento percentual mais rápido. O contrato de 10 anos de Manchester com Ocean Outdoor ancora uma renovação de ecrãs de USD 89 milhões associada ao objetivo de emissões líquidas zero da câmara municipal para 2038. Leeds, Bristol e Nottingham ganharam 31 locais LED em vias públicas através da campanha de aquisições da 75Media, alargando o alcance nacional para os cinturões de pendulares do norte e das Midlands. Edimburgo e Glasgow na Escócia aproveitam as renovações aeroportuárias e as implementações de cidades inteligentes para atrair anunciantes nacionais que procuram impressões com boa relação custo-eficácia fora de Londres.

As zonas rurais e suburbanas beneficiam da expansão de ecrãs em supermercados e farmácias, garantindo que o mercado de OOH e DOOH do Reino Unido pode agora proporcionar continuidade omnicanal desde o posto de combustível da aldeia até ao centro da cidade. A expansão nacional de fibra e 5G no âmbito do programa Building Digital UK elimina os estrangulamentos de latência, permitindo que os licitantes programáticos ativem gatilhos em tempo real igualmente em Cumbria ou Camden, atenuando o histórico viés de Londres ao longo do horizonte de previsão.

Panorama Competitivo

Quatro operadores incumbentes, JCDecaux, Global, Clear Channel e Ocean Outdoor, controlam cerca de 80% do inventário premium, mas mais de 20 empresas menores detêm ativos de nicho, criando uma estrutura de duas velocidades. Os operadores de grande escala aproveitam a segurança de dados certificada por ISO, os compromissos de energia renovável e as comodidades de serviço público, como desfibrilhadores, para assegurar concessões municipais de uma década. Os especialistas de médio porte perseguem nichos de retalho, cinema ou autoestrada, mas enfrentam pressão nas margens devido a elevadas faturas de energia e dependências de proprietários de imóveis, uma fragilidade sublinhada pela liquidação da 75Media em 2025.

A tecnologia é o eixo estratégico. As plataformas do lado da oferta como VIOOH, Hivestack e a entidade alargada Broadsign-Place Exchange agregam ecrãs em pools licitáveis, tornando o alcance bruto uma mercadoria. A diferenciação está a migrar para a profundidade dos dados, com a base de dados da TfL da Global e os dados do Clubcard da Tesco a comandar prémios. A consolidação deverá acelerar à medida que as atualizações de energia intensivas em capital e a integração programática favorecem os operadores com solidez financeira.

As redes de média de retalho emergem como disruptores competitivos ao internalizar tanto as vendas de média como os dados primários dos compradores. Os operadores tradicionais de OOH contra-atacam formando alianças de partilha de receitas ou incorporando formatos experienciais — como a passagem multissensorial de Waterloo da Global — para preservar as vantagens de CPM. O próximo campo de batalha competitivo girará em torno de uma medição unificada e conforme com o RGPD que possa ligar as exposições da Route a resultados móveis e em loja, desbloqueando uma verdadeira otimização entre redes.

Líderes do Setor de OOH e DOOH do Reino Unido

JCDecaux UK

Clear Channel UK

Global (Outdoor + Ex-Primesight)

Ocean Outdoor UK

Alight Media

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: JCDecaux começou a ativar os primeiros 500 dos 670 novos ecrãs de 86 polegadas em abrigos de autocarro em Londres, com um consumo de energia 20% inferior.

- Dezembro de 2025: A Broadsign concluiu a sua aquisição da Place Exchange, criando uma plataforma do lado da oferta abrangendo 1,8 milhões de ecrãs em todo o mundo.

- Novembro de 2025: O Multiply Media Group adquiriu a London Lites, adicionando 65 sinalizações premium como The Cube na Oxford Street para lançar a marca Backlite UK.

- Novembro de 2025: A 75Media entrou em liquidação voluntária após não conseguir renovar o seu principal contrato de arrendamento apesar de um crescimento de receitas de 454%.

Âmbito do Relatório do Mercado de OOH e DOOH do Reino Unido

O estudo acompanha os gastos com publicidade em vários formatos de publicidade fora de casa (OOH), incluindo outdoors (incluindo painéis luminosos urbanos), mobiliário urbano (como cartazes luminosos urbanos), trânsito e transportes (anúncios em ou nos transportes públicos) e média baseada em locais (situada no ponto de venda). Centra-se tanto em anúncios digitais como estáticos, em espaços interiores e exteriores, abrangendo locais como centros comerciais, aeroportos, ruas e centros de trânsito. De notar que o estudo exclui do seu âmbito os custos de comissão de agência e as despesas de produção.

O Relatório do Mercado de OOH e DOOH do Reino Unido é Segmentado por Tipo de Solução (OOH Tradicional e OOH Digital [DOOH Programático e DOOH Não Programático]), Aplicação (Outdoor, Trânsito, Mobiliário Urbano e Outras Aplicações), Ambiente de Localização (Exterior em Vias Públicas, Aeroportos, Centros Comerciais e Centros de Trânsito, Espaços em Loja e Espaços Internos e Outros Ambientes de Localização), Setor do Utilizador Final (Automóvel, Retalho, Saúde, Serviços Bancários e Financeiros, Média e Entretenimento e Outros Setores do Utilizador Final) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| OOH Tradicional | |

| OOH Digital | DOOH Programático |

| DOOH Não Programático |

| Outdoor |

| Trânsito |

| Mobiliário Urbano |

| Outras Aplicações |

| Exterior em Vias Públicas |

| Aeroportos |

| Centros Comerciais e Centros de Trânsito |

| Espaços em Loja e Espaços Internos |

| Outros Ambientes de Localização |

| Automóvel |

| Retalho |

| Saúde |

| Serviços Bancários e Financeiros (BFSI) |

| Média e Entretenimento |

| Outros Setores do Utilizador Final |

| Por Tipo de Solução | OOH Tradicional | |

| OOH Digital | DOOH Programático | |

| DOOH Não Programático | ||

| Por Aplicação | Outdoor | |

| Trânsito | ||

| Mobiliário Urbano | ||

| Outras Aplicações | ||

| Por Ambiente de Localização | Exterior em Vias Públicas | |

| Aeroportos | ||

| Centros Comerciais e Centros de Trânsito | ||

| Espaços em Loja e Espaços Internos | ||

| Outros Ambientes de Localização | ||

| Por Setor do Utilizador Final | Automóvel | |

| Retalho | ||

| Saúde | ||

| Serviços Bancários e Financeiros (BFSI) | ||

| Média e Entretenimento | ||

| Outros Setores do Utilizador Final | ||

Principais Questões Respondidas no Relatório

Qual será o volume dos gastos com média paga em ecrãs programáticos no mercado de OOH e DOOH do Reino Unido até 2031?

Prevê-se que a atividade programática cresça mais rapidamente do que os gastos globais, suportando um CAGR de 3,74% que eleva o valor total do mercado para USD 2,74 mil milhões até 2031.

Qual o tipo de aplicação com maior expansão esperada nos próximos cinco anos?

Os formatos de trânsito têm projeção de crescimento a um CAGR de 4,38% até 2031, à medida que os operadores ferroviários, de metro e aeroportuários instalam milhares de novos ecrãs digitais.

Por que razão os aeroportos estão a ganhar participação nos orçamentos nacionais de publicidade fora de casa?

As renovações de terminais de vários mil milhões de dólares em Heathrow e Gatwick incorporam LEDs de grande formato que alcançam viajantes afluentes e internacionais e comandam CPMs premium.

Como estão os preços da energia a influenciar a estratégia dos operadores?

As tarifas elevadas de eletricidade comercial impulsionam investimentos em LEDs de baixo consumo, painéis solares e contratos de compra de energia de longa duração para proteger as margens.

Qual o desafio de medição que mais limita as campanhas entre redes atualmente?

Os anunciantes devem reconciliar as métricas de alcance da Route com as contagens de impressões programáticas, uma incompatibilidade que dificulta o reporte unificado de ROI e atrasa o fluxo de orçamentos.

Qual o setor da indústria que está a crescer mais rapidamente como anunciante em publicidade fora de casa?

As campanhas de saúde, impulsionadas pelas iniciativas do Serviço Nacional de Saúde e pelas marcas farmacêuticas, estão a avançar a um CAGR de 4,46% até 2031.

Página atualizada pela última vez em: