Tamanho e Participação do Mercado de Software de TI Verde do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

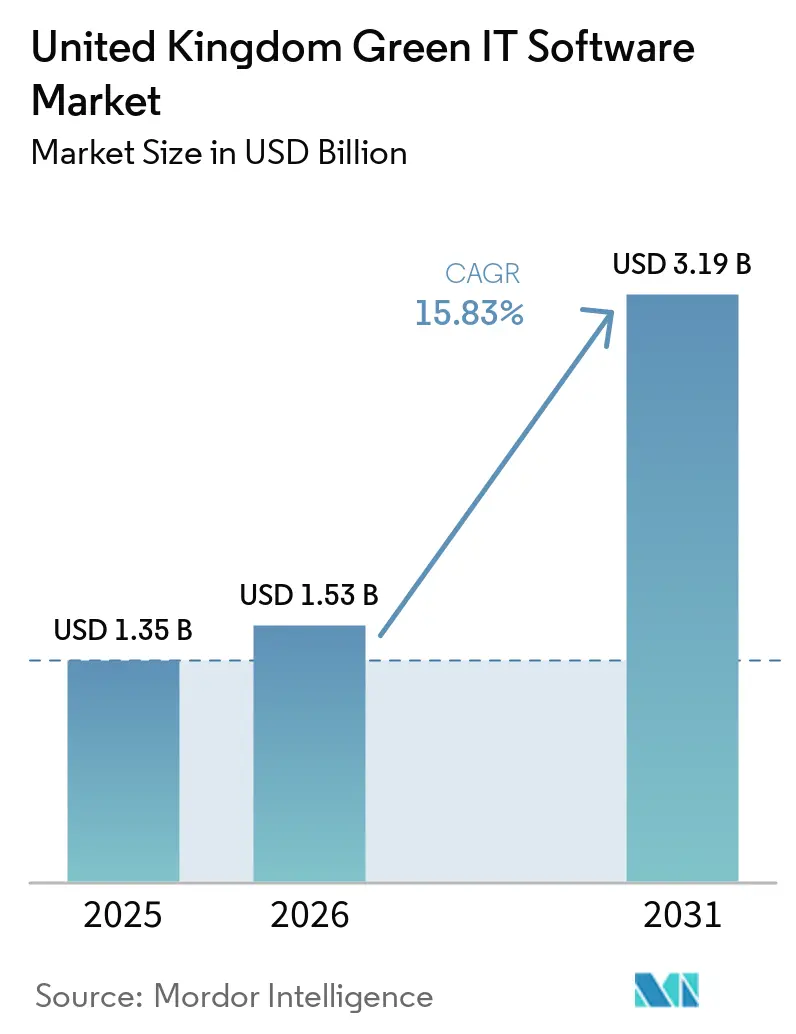

| Tamanho do mercado no ano base (2025) | 1.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.83% CAGR |

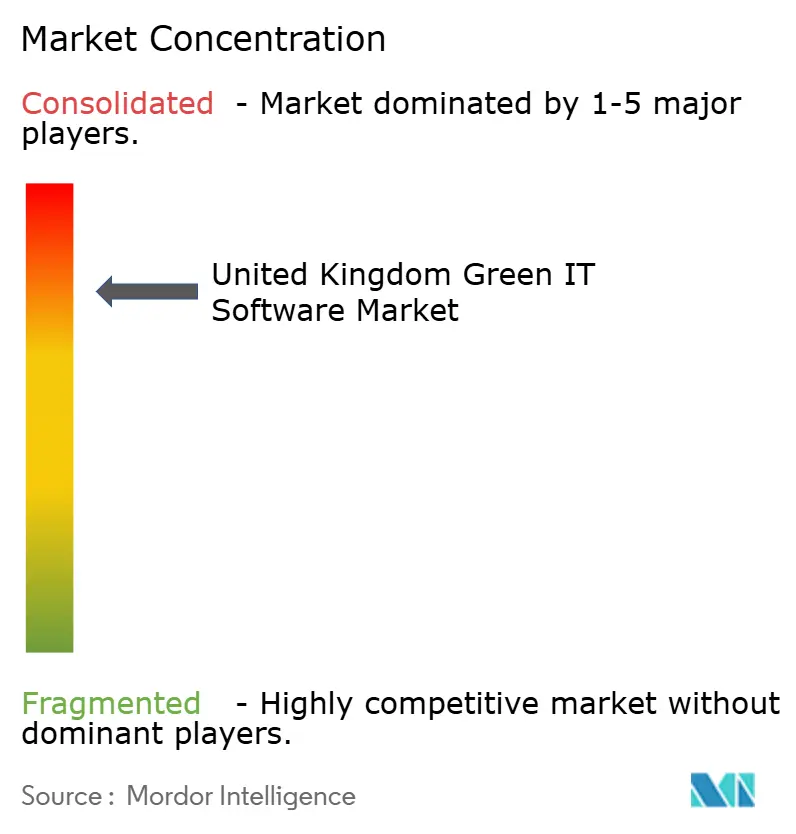

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Software de TI Verde do Reino Unido por Mordor Intelligence

O tamanho do mercado de software de TI verde do Reino Unido foi avaliado em 1,35 bilhão de USD em 2025 e estima-se que cresça de 1,53 bilhão de USD em 2026 para atingir 3,19 bilhões de USD até 2031, a um CAGR de 15,83% durante o período de previsão 2026-2031. O mercado de software de TI verde do Reino Unido está entrando em um ciclo de compras mais urgente porque a divulgação climática está passando de um exercício de reporte voluntário para uma tarefa de conformidade em nível de conselho. Novas regras de reporte de sustentabilidade do Reino Unido, expectativas mais rigorosas sobre emissões financiadas e uma demanda mais ampla por dados prontos para auditoria estão impulsionando as compras de software para os orçamentos centrais de risco e finanças, em vez de deixá-las dentro de equipes de sustentabilidade independentes. Os compradores corporativos também estão se afastando do reporte baseado em planilhas porque a divulgação em múltiplos frameworks agora exige dados governados, controles de fluxo de trabalho e acesso mais fácil entre as equipes de finanças, compras e operações. A entrega em nuvem está ampliando a adoção porque suporta implementação mais rápida, integração mais simples e colaboração mais prática entre unidades de negócios distribuídas e redes de fornecedores. A pressão competitiva está aumentando à medida que grandes fornecedores de software empresarial expandem recursos de sustentabilidade dentro das plataformas existentes, enquanto fornecedores especializados defendem suas posições com profundidade em contabilidade de carbono, ferramentas de emissões financiadas e automação de fluxo de trabalho baseada em IA.

Principais Conclusões do Relatório

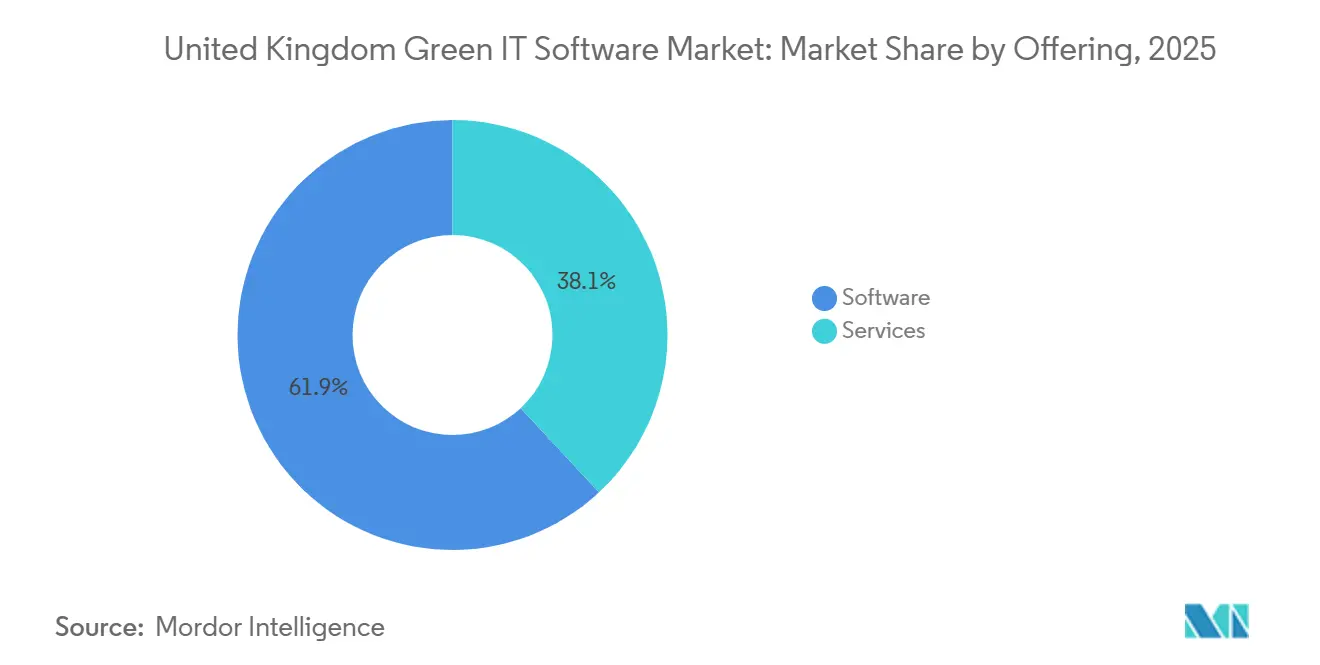

- Por oferta, o software deteve 61,94% do mercado de software de TI verde do Reino Unido em 2025, enquanto os serviços devem expandir a um CAGR de 17,26% até 2031.

- Por modo de implantação, a implantação baseada em nuvem representou 68,41% do tamanho do mercado de software de TI verde do Reino Unido em 2025 e deve avançar a um CAGR de 18,67% até 2031.

- Por tipo de solução, o software de gestão e contabilidade de carbono liderou com uma participação de 36,23% em 2025, enquanto as plataformas de gestão de dados de sustentabilidade devem expandir a um CAGR de 21,77% até 2031.

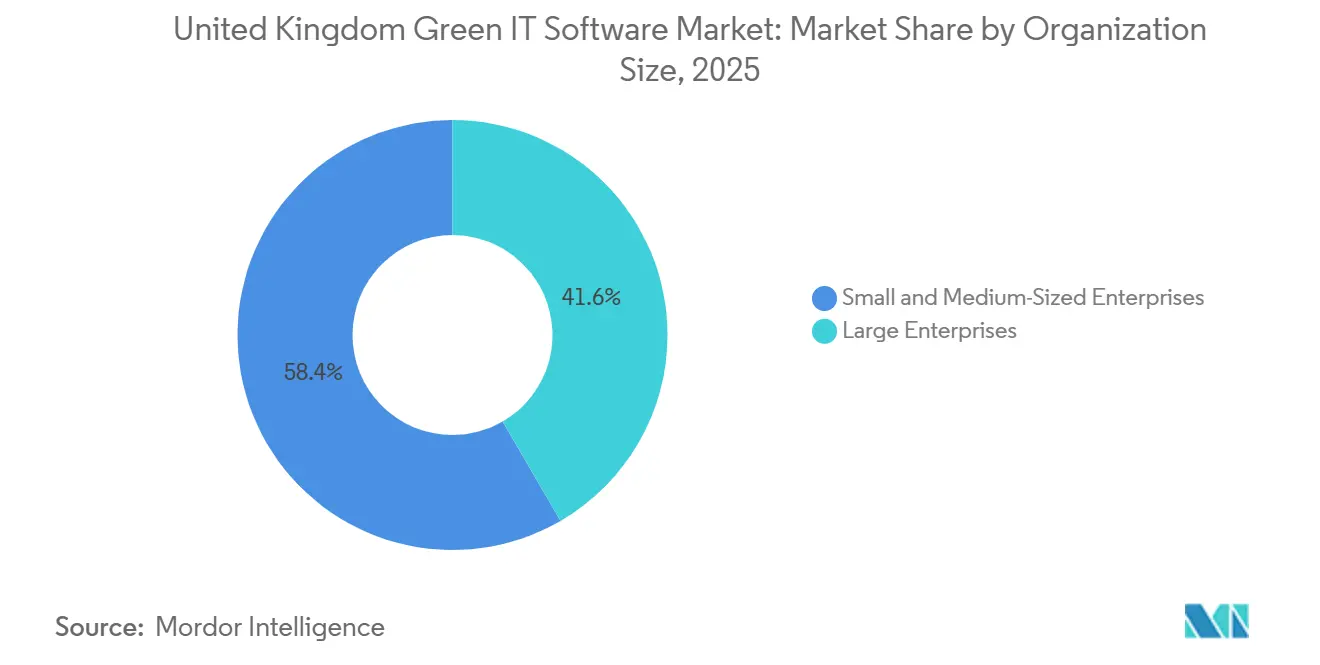

- Por tamanho de organização, as grandes empresas capturaram 41,62% do mercado em 2025, enquanto as PMEs devem crescer a um CAGR de 19,79% até 2031.

- Por setor do usuário final, o BFSI deteve 31,62% da participação do mercado de software de TI verde do Reino Unido em 2025, enquanto o mesmo segmento deve registrar o maior CAGR de 21,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Software de TI Verde do Reino Unido

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Conformidade Obrigatória com Divulgação de ESG e Carbono | +4.2% | Em todo o Reino Unido, impacto concentrado em empresas listadas e instituições financeiras reguladas pela FCA | Curto prazo (≤ 2 anos) |

| Crescente Demanda Empresarial por Dados de Emissões Prontos para Auditoria | +3.1% | Em todo o Reino Unido, mais forte em grandes empresas de capital aberto e entidades listadas na FTSE | Curto prazo (≤ 2 anos) |

| Migração para a Nuvem de Fluxos de Trabalho de Sustentabilidade | +2.8% | Em todo o Reino Unido, mais forte no polo financeiro de Londres e nos grandes centros de TI empresarial | Médio prazo (2-4 anos) |

| Automação Habilitada por IA de Cargas de Trabalho de Contabilidade de Carbono | +2.4% | Aplicabilidade global, adoção inicial concentrada nos setores de tecnologia e serviços profissionais do Reino Unido | Médio prazo (2-4 anos) |

| Preferência de Compras por Ferramentas de Descarbonização Mensuráveis | +1.9% | Em todo o Reino Unido, com extensão às cadeias de fornecimento de PMEs em todo o país | Médio prazo (2-4 anos) |

| Requisitos Mais Rigorosos de Visibilidade do Escopo 3 nas Cadeias de Fornecimento | +1.6% | Em todo o Reino Unido, maior impacto nas cadeias de fornecimento de manufatura e varejo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade Obrigatória com Divulgação de ESG e Carbono

A divulgação obrigatória é a força estrutural mais forte por trás do crescimento no mercado de software de TI verde do Reino Unido. O Departamento de Negócios e Comércio publicou o UK SRS S1 e o UK SRS S2 em 25 de fevereiro de 2026, o que aproximou o reporte do Reino Unido da linha de base do ISSB e aumentou a necessidade de dados de sustentabilidade controlados e prontos para auditoria. O documento de consulta da FCA CP26/5, emitido em janeiro de 2026, propôs divulgações climáticas obrigatórias do UK SRS S2 para emissores listados a partir de períodos contábeis com início em ou após 1º de janeiro de 2027, o que deu às empresas uma janela clara de preparação e transformou a seleção de software em uma tarefa de conformidade de curto prazo.[1]Autoridade de Conduta Financeira, "CP26/5, Alinhando as Divulgações de Sustentabilidade dos Emissores Listados com os Padrões Internacionais," Autoridade de Conduta Financeira, fca.org.uk O mercado de software de TI verde do Reino Unido também está sendo impulsionado pela linha de base do SECR, porque muitas empresas já executam processos documentados de reporte de gases de efeito estufa e agora podem migrar esses fluxos de trabalho para plataformas mais estruturadas. A regra antigreenwashing que se aplica a todas as empresas autorizadas pela FCA desde maio de 2024 adiciona outra camada de pressão porque as empresas precisam de trilhas de dados defensáveis em vez de apenas declarações narrativas. É por isso que as compras no mercado de software de TI verde do Reino Unido estão cada vez mais vinculadas à revisão jurídica, supervisão do conselho e cronogramas de reporte, em vez de orçamentos discricionários de sustentabilidade.

Crescente Demanda Empresarial por Dados de Emissões Prontos para Auditoria

O mercado de software de TI verde do Reino Unido também está se beneficiando de uma clara mudança em direção ao reporte de emissões compatível com garantia. As empresas agora precisam de dados que possam resistir ao escrutínio de auditores, investidores, reguladores e equipes internas de finanças ao mesmo tempo. Essa mudança é importante porque o reporte climático agora vai além da divulgação narrativa de alto nível e alcança sistemas de origem, métodos de cálculo, registros de governança e coleta de dados de fornecedores. A transição do reporte baseado no TCFD para o framework mais amplo do UK SRS amplia a superfície de reporte, de modo que as empresas precisam de software capaz de gerenciar informações relacionadas ao clima, risco e sustentabilidade em um único ambiente controlado. O mercado de software de TI verde do Reino Unido, portanto, favorece fornecedores que possam suportar fluxos de trabalho governados, etapas de revisão e trilhas de evidências, porque esses recursos reduzem o risco de lacunas de reporte no final do ciclo de divulgação. Como resultado, o mercado está gradualmente se afastando de ferramentas independentes que apenas medem emissões e em direção a plataformas que combinam funções de cálculo, governança e reporte.

Migração para a Nuvem de Fluxos de Trabalho de Sustentabilidade

A adoção da nuvem está reforçando a expansão do mercado de software de TI verde do Reino Unido porque o reporte de sustentabilidade agora depende de acesso mais amplo, integração mais fácil e atualizações de sistema mais rápidas. O reporte em múltiplos frameworks é difícil de gerenciar em ferramentas locais isoladas porque os usuários das equipes de finanças, operações, compras e sustentabilidade precisam da mesma visão de dados atualizada. A Estratégia de Sustentabilidade Digital da Defra para 2025-2030 apoiou essa direção ao promover arquiteturas digitais onde os recursos computacionais podem escalar de forma mais eficiente, o que deu à infraestrutura de sustentabilidade com prioridade para a nuvem um suporte político adicional. A entrega em nuvem também atende às necessidades práticas do mercado de software de TI verde do Reino Unido porque é mais fácil conectar APIs, entradas de fornecedores e fluxos de trabalho compartilhados quando as organizações operam em muitos locais e unidades de negócios. A mudança não é apenas técnica, porque a implantação em nuvem também está sendo vinculada ao engajamento de fornecedores, velocidade do fluxo de trabalho e colaboração mais fácil com provedores externos de garantia. Essa combinação torna a adoção da nuvem um dos habilitadores operacionais mais claros para o crescimento no mercado de software de TI verde do Reino Unido.

Automação Habilitada por IA de Cargas de Trabalho de Contabilidade de Carbono

A IA está mudando a forma como o trabalho é realizado dentro do mercado de software de TI verde do Reino Unido porque reduz a quantidade de esforço manual necessário para preparar, classificar e revisar dados de sustentabilidade. A SAP SE anunciou em maio de 2026 que novos agentes de IA de sustentabilidade estariam disponíveis para o público em geral até o final de 2026, incluindo ferramentas capazes de reduzir o esforço manual de conformidade em até 80% em fluxos de trabalho selecionados. A IFS também lançou o IFS Zero em maio de 2026 como um sistema operacional unificado de emissões para setores com uso intensivo de ativos, o que mostra que a gestão de sustentabilidade habilitada por IA está se expandindo além das ferramentas de reporte.[2]IFS, "IFS Lança o IFS Zero," IFS, ifs.com No mercado de software de TI verde do Reino Unido, isso é importante porque as equipes de reporte estão sob pressão de tempo, os dados dos fornecedores são inconsistentes e os conselhos querem cada vez mais uma visibilidade mais rápida tanto do status de conformidade quanto das opções de descarbonização. As ferramentas de IA ajudam os fornecedores a passar do simples registro de dados para a orquestração de fluxos de trabalho, limpeza de dados, suporte à classificação e suporte à tomada de decisões baseado em cenários. Essa mudança eleva o padrão competitivo no mercado de software de TI verde do Reino Unido porque os compradores agora esperam melhorias de velocidade e usabilidade, não apenas melhores cálculos de emissões.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Arquiteturas de Dados Empresariais Fragmentadas | -1.8% | Em todo o Reino Unido, mais agudo em grandes empresas com múltiplos locais e conglomerados diversificados | Curto prazo (≤ 2 anos) |

| Alto Esforço de Integração com Sistemas ERP e ESG Legados | -1.5% | Em todo o Reino Unido, concentrado nos setores de manufatura, energia e serviços públicos com infraestrutura de TI envelhecida | Médio prazo (2-4 anos) |

| Limitadas Competências Internas de Análise de Sustentabilidade em Empresas do Mercado Intermediário | -0.9% | Em todo o Reino Unido, restrição mais forte em empresas regionais e do mercado intermediário fora de Londres | Médio prazo (2-4 anos) |

| Escrutínio Orçamentário para Gastos com Software Não Essencial | -0.7% | Em todo o Reino Unido, afetando desproporcionalmente PMEs e entidades do setor público | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas de Dados Empresariais Fragmentadas

Os dados internos fragmentados continuam sendo uma grande restrição no mercado de software de TI verde do Reino Unido. As informações de sustentabilidade frequentemente estão distribuídas entre sistemas financeiros, ferramentas de compras, registros de serviços públicos, fontes de dados de plantas industriais e planilhas de fornecedores que nunca foram projetados para funcionar juntos. Quando as empresas não conseguem criar uma camada de dados confiável, também têm dificuldade em justificar o investimento em plataformas porque o caso de negócio depende da mesma visibilidade que atualmente está ausente. O problema se torna mais difícil quando o reporte do Escopo 3 se expande, porque os fornecedores externos adicionam formatos não padronizados, qualidade de resposta desigual e diferentes níveis de maturidade de reporte. Isso retarda a implementação no mercado de software de TI verde do Reino Unido e aumenta a importância dos fornecedores que podem combinar software com suporte consultivo. Também favorece fornecedores de plataformas maiores que podem apresentar um caminho de consolidação de fornecedor único em múltiplos fluxos de trabalho de reporte.

Alto Esforço de Integração com Sistemas ERP e ESG Legados

A integração com sistemas legados é outra barreira clara no mercado de software de TI verde do Reino Unido, especialmente em manufatura, energia, serviços públicos e outros setores que operam infraestrutura empresarial envelhecida. Um estudo revisado por pares de 2025 vinculado à Universidade de Aston descobriu que a integração com bancos de dados legados frequentemente atrasava as implementações de rastreamento de emissões em dois ou mais trimestres, o que mostra com que frequência o trabalho de conexão técnica se torna o verdadeiro gargalo de implantação. A abordagem da SAP SE de incorporar o Green Ledger ao S/4HANA resolve esse problema para clientes já dentro de seu ecossistema, mas não elimina o desafio para organizações que usam outros sistemas centrais. Para o restante do mercado, o custo é mais amplo do que o licenciamento de software porque inclui trabalho de API, redesenho de governança, treinamento de usuários e manutenção contínua. O British Business Bank também apontou para suporte personalizado limitado e requisitos de reporte desiguais para PMEs, o que sugere que modelos de implantação mais simples serão ainda mais importantes à medida que compradores menores entram no mercado de software de TI verde do Reino Unido. Como resultado, a simplicidade de integração está se tornando um fator competitivo prático em vez de um recurso técnico secundário.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: O Software Liderou os Gastos Enquanto os Serviços Escalaram Mais Rapidamente

O software deteve uma participação de 61,94% do mercado de software de TI verde do Reino Unido em 2025, o que o tornou o tipo de oferta dominante durante a fase atual de construção de plataformas. Essa liderança refletiu os padrões iniciais de gastos empresariais, porque as empresas priorizaram primeiro a contabilidade de carbono, o reporte de ESG e os sistemas de gestão de dados antes de construir camadas maiores de suporte consultivo e gerenciado. Os compradores no mercado de software de TI verde do Reino Unido precisavam de ferramentas que pudessem substituir o reporte baseado em planilhas e suportar ciclos formais de divulgação, de modo que os gastos com licenciamento e configuração assumiram a maior participação primeiro. Isso também correspondeu ao estágio atual de maturidade do setor de software de TI verde, onde muitos compradores ainda estão criando uma base de dados estruturada em vez de otimizar programas de sustentabilidade maduros. A categoria de software, portanto, se beneficiou da pressão imediata de conformidade, de uma crescente necessidade de controles de fluxo de trabalho e de um impulso mais forte para centralizar as atividades de emissões e reporte.

Os serviços devem crescer a um CAGR de 17,26% até 2031, o que os torna a oferta de escalonamento mais rápido dentro do mercado de software de TI verde do Reino Unido. Esse padrão reflete uma lacuna de competências em expansão, porque muitas empresas podem adquirir software mais rapidamente do que conseguem construir capacidade interna para configurá-lo e operá-lo em padrões prontos para auditoria. O mix de serviços também está mudando de trabalho de implantação único para suporte recorrente, incluindo consultoria de implementação, reporte gerenciado, consultoria de carbono e assistência de auditoria. Isso é especialmente importante para compradores do mercado intermediário que precisam de sistemas de sustentabilidade funcionais, mas não têm equipes internas dedicadas. Fornecedores especializados como a Normative AB estão usando modelos de software mais serviços para atender a essa necessidade, o que está ajudando os serviços a capturar mais valor à medida que a adoção de software se amplia. Com o tempo, os serviços provavelmente permanecerão estreitamente vinculados à expansão do software no mercado de software de TI verde do Reino Unido porque as atualizações regulatórias e a complexidade do Escopo 3 criam trabalho operacional contínuo após a conclusão da primeira instalação.

Por Modo de Implantação: A Nuvem Consolidou a Liderança em Todos os Fluxos de Trabalho

A implantação baseada em nuvem comandou 68,41% do mercado em 2025 e representou 68,41% do tamanho do mercado de software de TI verde do Reino Unido, o que confirmou sua liderança sobre os modelos híbrido e local. Essa posição refletiu a demanda empresarial por sistemas escaláveis que possam suportar reporte em múltiplos locais, conexões de API e atualizações frequentes de divulgação sem trabalho pesado de infraestrutura interna. O mercado de software de TI verde do Reino Unido favoreceu a implantação em nuvem porque os requisitos de reporte estão se ampliando e mais usuários precisam de acesso seguro entre as equipes de finanças, sustentabilidade, compras e operações. As plataformas em nuvem também facilitam o suporte à colaboração com fornecedores, controle centralizado e atualizações mais rápidas do sistema, que são cada vez mais necessárias à medida que o reporte se estende ao Escopo 3 e a temas mais amplos de sustentabilidade. Como resultado, a nuvem não é apenas uma opção de hospedagem no mercado de software de TI verde do Reino Unido, mas também um modelo operacional prático para um reporte mais rápido e coordenado.

A nuvem também é o modo de implantação de crescimento mais rápido, com um CAGR esperado de 18,67% até 2031. Essa dupla liderança tanto em tamanho quanto em crescimento sugere que a migração ainda está em andamento e que cargas de trabalho locais e híbridas significativas permanecem disponíveis para conversão futura. As ferramentas locais continuam relevantes em alguns ambientes de serviços financeiros e governamentais onde as preocupações com controle e residência de dados foram importantes, embora essas restrições estejam diminuindo ao longo do tempo. Os modelos híbridos continuam funcionando como arquiteturas de transição para organizações que precisam de tratamento local de dados operacionais com uso intensivo de ativos enquanto transferem reporte e análises para a nuvem. A estratégia de sustentabilidade digital da Defra apoiou ainda mais as abordagens centradas na nuvem que usam recursos de forma mais eficiente, o que fortalece o pano de fundo político para essa transição.[3]Departamento de Meio Ambiente, Alimentação e Assuntos Rurais, "Estratégia de Sustentabilidade Digital da Defra 2025 a 2030," GOV.UK, gov.uk Isso significa que as decisões de implantação no mercado de software de TI verde do Reino Unido estão se tornando estreitamente vinculadas à governança, velocidade de colaboração e à capacidade de escalar futuras demandas de conformidade.

Por Tipo de Solução: A Gestão de Dados Tornou-se o Campo de Batalha Estratégico

O software de gestão e contabilidade de carbono liderou o cenário de soluções com uma participação de 36,23% em 2025, o que mostra onde se concentrou a primeira onda de compras. A categoria se beneficiou da linha de base estatutária já criada pelo SECR, porque muitas empresas tiveram que produzir inventários de gases de efeito estufa antes que frameworks de reporte mais recentes ampliassem a tarefa de divulgação. Para o mercado de software de TI verde do Reino Unido, isso tornou a contabilidade de carbono a primeira compra natural e o ponto de entrada para uma adoção mais ampla de software de sustentabilidade. As empresas precisavam de um sistema de registro para cálculos de emissões antes de poderem avançar para funções mais amplas de reporte, planejamento e otimização. Essa posição de liderança, portanto, refletiu o estágio inicial de maturidade do mercado de software de TI verde do Reino Unido em vez de um limite permanente sobre onde o valor futuro estará.

As plataformas de gestão de dados de sustentabilidade devem crescer a um CAGR de 21,77% até 2031, o que as torna o tipo de solução de crescimento mais rápido. Esse aumento aponta para uma necessidade mais avançada do comprador, porque as empresas agora percebem que as soluções pontuais não conseguem facilmente suportar os requisitos do UK SRS, CSRD, CDP e TCFD ao mesmo tempo. Uma camada de dados governada e centralizada está se tornando mais valiosa porque o reporte agora abrange uso de energia, emissões da cadeia de fornecimento, exposição financeira e entradas de governança que precisam se conectar entre as equipes. O software de reporte e conformidade de ESG continua sendo uma grande área de demanda porque transforma dados brutos em resultados alinhados ao framework, enquanto as ferramentas de planejamento de descarbonização e otimização de energia e recursos suportam o próximo estágio de ação após a construção das linhas de base de conformidade. O mercado de software de TI verde do Reino Unido está, portanto, mudando de ferramentas de cálculo isoladas para plataformas mais conectadas que vinculam medição, governança, reporte e planejamento em um único ambiente. Este é um dos sinais mais claros de que o setor de software de TI verde no Reino Unido está passando da adoção inicial para a integração operacional.

Por Tamanho de Organização: Grandes Empresas Lideraram Enquanto as PMEs Aceleraram

As grandes empresas capturaram 41,62% do mercado de software de TI verde do Reino Unido em 2025, o que refletiu sua exposição anterior ao SECR, TCFD, CDP e outras expectativas de reporte. Suas bases de fornecedores maiores, funções de reporte interno mais fortes e exposição regulatória direta as tornaram os primeiros grandes compradores de software neste espaço. No mercado de software de TI verde do Reino Unido, as grandes organizações também tinham orçamentos mais robustos para integração de plataformas, suporte consultivo e controles prontos para garantia, o que as ajudou a avançar mais cedo do que as empresas menores. Elas efetivamente estabeleceram os primeiros padrões para funcionalidade de software, profundidade de governança e credibilidade do fornecedor. Essa liderança inicial explica por que as grandes empresas ainda ancoram a receita atual, mesmo com a adoção se ampliando em toda a base empresarial mais ampla.

As PMEs devem expandir a um CAGR de 19,79% até 2031, o que as torna o grupo de tamanho de organização de crescimento mais rápido. Seu crescimento está sendo impulsionado menos pela regulamentação direta e mais pela pressão downstream de grandes clientes que precisam de melhores dados de emissões de fornecedores para o reporte do Escopo 3. Essa dinâmica é importante porque muitas PMEs tinham exposição prévia limitada ao reporte formal de sustentabilidade, mas agora precisam de ferramentas práticas que possam ajudá-las a responder às solicitações dos compradores sem construir grandes equipes internas. O British Business Bank destacou limites financeiros, suporte desigual e requisitos de reporte inconsistentes como obstáculos contínuos, o que significa que a acessibilidade e a facilidade de uso moldarão o sucesso nesta parte do mercado. A pesquisa vinculada à Universidade de Aston também apontou para lacunas na maturidade digital e na infraestrutura de dados integrada entre as PMEs, o que aumenta o valor de modelos simples e fluxos de trabalho pré-configurados. O mercado de software de TI verde do Reino Unido está, portanto, se expandindo além das grandes empresas, mas os produtos vencedores para PMEs precisarão reduzir a complexidade em vez de simplesmente replicar a profundidade de nível empresarial.

Por Setor do Usuário Final: O BFSI Liderou em Escala e Crescimento

O BFSI deteve 31,62% da participação do mercado de software de TI verde do Reino Unido em 2025, o que o tornou o maior setor do usuário final. Também se espera que registre o CAGR mais rápido de 21,19% até 2031, o que lhe confere a rara posição de liderar tanto em tamanho atual quanto em crescimento futuro. Isso reflete a carga de reporte incomumente alta suportada pelas instituições financeiras, que devem abordar tanto as emissões operacionais quanto as emissões financiadas em suas carteiras. No mercado de software de TI verde do Reino Unido, os compradores do BFSI precisam de cálculos em nível de carteira, métodos de emissões financiadas e análises prontas para cenários que as ferramentas de reporte gerais nem sempre conseguem fornecer sem configuração adicional. Essa necessidade tornou os serviços financeiros um dos grupos de clientes mais exigentes e estrategicamente importantes para os fornecedores de plataformas.

As regras de divulgação de sustentabilidade da FCA para gestores de ativos, seguradoras de vida e provedores de pensão regulados pela FCA aumentaram a urgência do reporte climático e de sustentabilidade em todas as instituições financeiras. O Motor de KPI de ESG da SAP Fioneer reflete essa demanda porque automatiza os cálculos de emissões financiadas em empréstimos e investimentos e se alinha com as expectativas do PCAF e do CSRD.[4]SAP Fioneer, "Mantenha-se Pronto para Auditoria com o Motor de KPI de ESG," SAP Fioneer, sapfioneer.com Outros setores, como TI e telecomunicações, manufatura, saúde, varejo e comércio eletrônico, governo e setor público, energia e serviços públicos, e construção e infraestrutura, continuam a fornecer uma ampla base de demanda para o mercado de software de TI verde do Reino Unido. Cada setor traz um desafio diferente de dados de sustentabilidade, desde a medição da intensidade de plantas e energia até o reporte de compras públicas e o rastreamento de emissões da cadeia de fornecimento de saúde. Essa diversidade reduz a dependência excessiva de um único grupo de clientes, mesmo que o BFSI permaneça o motor mais claro de casos de uso de alto valor. O mercado de software de TI verde do Reino Unido é, portanto, liderado pelos serviços financeiros, mas seu crescimento de longo prazo ainda repousa em uma ampla gama de caminhos de adoção específicos por setor.

Análise Geográfica

Londres e o Sudeste lideram o mercado de Software de TI Verde do Reino Unido, impulsionados por uma alta concentração de empresas listadas, instituições financeiras reguladas pela FCA e sedes de multinacionais. Essas organizações enfrentam requisitos de divulgação precoces e complexos. A região se beneficia de uma forte presença de empresas de tecnologia, prestadores de serviços profissionais e integradores de sistemas, que não apenas usam essas plataformas para suas necessidades de reporte, mas também apoiam implementações para clientes. As empresas nessa área estão progredindo da adoção inicial de plataformas para um uso mais avançado, transitando de ferramentas de carbono independentes para sistemas integrados de gestão de dados de sustentabilidade.

As Midlands e o Norte da Inglaterra estão emergindo como as regiões de crescimento mais rápido no mercado de Software de TI Verde do Reino Unido. Esse crescimento é impulsionado principalmente pelas pressões de reporte do Escopo 3 que se propagam de grandes compradores corporativos para as cadeias de fornecimento de manufatura, logística e industrial. Os principais setores que impulsionam esse crescimento incluem a indústria automotiva nas Midlands Ocidentais, a produção de aço em South Yorkshire, os têxteis em Lancashire e a zona industrial em Humber, todos os quais enfrentam crescentes requisitos de dados de fornecedores. Iniciativas públicas, como o programa Made Smarter East Midlands, estão acelerando ainda mais esse crescimento. Lançado em dezembro de 2025, o programa fornece subsídios de eficiência energética que variam de GBP 15.000 a GBP 50.000 (USD 19.833 a USD 66.111) por instalação para fabricantes. Além disso, cidades como Manchester, Birmingham, Leeds e Sheffield estão experimentando um aumento nos serviços digitais, melhorando a prontidão de software entre empresas que anteriormente dependiam de planilhas.

A Escócia se destaca devido a significativas alocações orçamentárias para seus programas de Emissões Líquidas Zero e Energia, incluindo o desenvolvimento da cadeia de fornecimento de energia eólica offshore. A partir de 2026, a Escócia implementou um novo framework de carbono orçamentado, aumentando a relevância do reporte para entidades públicas, conselhos de saúde e operadores industriais. Em contraste, o País de Gales e a Irlanda do Norte, caracterizados por uma maior proporção de PMEs e foco no setor público, tendem a ficar atrás do ciclo de adoção mais amplo do Reino Unido. No entanto, as crescentes pressões de reporte de fornecedores estão gradualmente impulsionando essas regiões em direção a divulgações de carbono estruturadas. O Sudoeste e o Leste da Inglaterra contribuem com demanda de setores como aeroespacial, defesa, ciências da vida e agroalimentar, onde as ferramentas de pegada de produto e os sistemas de dados da cadeia de fornecimento são frequentemente priorizados em detrimento de plataformas de divulgação em nível de entidade mais amplas.

Cenário Competitivo

O mercado de software de TI verde do Reino Unido mostra consolidação de moderada a alta, com grandes fornecedores de plataformas empresariais competindo contra um grupo mais amplo de provedores especializados em sustentabilidade e empresas mais novas focadas em IA. SAP SE, Microsoft Corporation, IBM, Salesforce, Inc. e Workiva Inc. se beneficiam de relacionamentos empresariais estabelecidos em ERP, reporte, infraestrutura ou CRM, o que lhes dá um forte caminho para os orçamentos de sustentabilidade quando os clientes preferem expandir dentro de plataformas familiares. No mercado de software de TI verde do Reino Unido, isso é importante porque os compradores frequentemente querem governança mais fácil, menos relacionamentos com fornecedores e melhor integração com sistemas financeiros e operacionais. Isso dá aos titulares de plataformas uma vantagem em contas maiores onde as equipes de compras valorizam a adequação do sistema e o controle de reporte tanto quanto a profundidade dos recursos.

A estratégia Green Ledger da SAP SE é um exemplo claro, porque coloca a contabilidade de carbono dentro do S/4HANA e vincula os dados de sustentabilidade mais estreitamente aos registros financeiros e aos processos centrais de negócios. A Salesforce está usando um caminho de expansão semelhante ao conectar fluxos de trabalho de sustentabilidade à sua plataforma empresarial mais ampla, o que transforma o software climático em uma extensão das operações existentes do cliente e das escolhas de governança de dados. As empresas especializadas ainda têm espaço para competir porque muitos compradores precisam de maior expertise em emissões financiadas, engajamento de dados de fornecedores ou fluxos de trabalho de sustentabilidade mais específicos que as grandes plataformas horizontais não cobrem totalmente. A EcoVadis está construindo durabilidade por meio de efeitos de rede em torno de dados de sustentabilidade de fornecedores e, em maio de 2026, relatou que mais de 2,5 trilhões de USD em gastos globais eram governados por meio de sua rede de insights de risco de sustentabilidade.[5]EcoVadis SAS, "EcoVadis e Watershed Fazem Parceria para Fechar a Lacuna de Dados do Escopo 3," EcoVadis, resources.ecovadis.com Esse tipo de força de rede de fornecedores é difícil de copiar, o que significa que a competição no mercado de software de TI verde do Reino Unido não se baseia apenas em recursos de software.

A capacidade de IA está se tornando outra linha importante de separação no mercado de software de TI verde do Reino Unido. Os novos agentes de IA de sustentabilidade da SAP SE, o IFS Zero, os agentes de IA da Watershed e as ferramentas de análise da Persefoni apontam para um mercado onde automação, velocidade do fluxo de trabalho e usabilidade estão se tornando critérios centrais de compra em vez de extras opcionais. A EcoVadis e a Watershed também anunciaram uma parceria em março de 2026 para conectar dados de carbono de fornecedores com fluxos de trabalho de plataforma, o que mostra como a estratégia competitiva está se movendo em direção à construção de ecossistemas em vez de lançamentos de produtos independentes. Oportunidades de espaço em branco permanecem em ferramentas de emissões financiadas específicas do setor para BFSI, fluxos de trabalho de sustentabilidade incorporados para usuários de ERP do mercado intermediário e sistemas de engajamento de fornecedores liderados por IA. O mercado de software de TI verde do Reino Unido está, portanto, se consolidando em torno de amplitude de plataforma, força de integração e vantagens de rede de dados, enquanto os especialistas continuam a competir onde os casos de uso são mais específicos e a profundidade operacional importa mais.

Líderes do Setor de Software de TI Verde do Reino Unido

-

Microsoft Corporation

-

SAP SE

-

Salesforce, Inc.

-

IBM Corporation

-

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SAP SE anunciou que novos agentes de IA de sustentabilidade, incluindo aqueles que oferecem até 80% de redução no esforço manual de conformidade para fluxos de trabalho de embalagem e produto, estarão disponíveis para o público em geral até o final de 2026. Essa escalada da estratégia de software de sustentabilidade incorporado por IA aprofunda a integração entre inteligência de carbono e processos centrais de negócios empresariais em toda a base de clientes global da SAP.

- Maio de 2026: A IFS lançou o IFS Zero em 27 de maio de 2026, um sistema operacional de emissões agêntico projetado para setores com uso intensivo de ativos. A plataforma unifica a medição, divulgação e otimização de emissões do Escopo 1, 2 e 3 em um único sistema ao lado do IFS Cloud 26R1, expandindo materialmente o portfólio de software de sustentabilidade da IFS além de sua oferta tradicional de ERP industrial.

- Maio de 2026: A Persefoni AI Inc. apresentou seu Agente de Análise, permitindo que os usuários analisem dados de pegada de carbono por meio de prompts em linguagem natural dentro da plataforma Persefoni. O lançamento reforça o posicionamento especializado da Persefoni para instituições financeiras que gerenciam carteiras de emissões financiadas em conformidade com o PCAF e com múltiplas entidades, exigindo resultados prontos para auditoria.

- Março de 2026: A EcoVadis SAS e a Watershed Technology Inc. anunciaram uma parceria estratégica integrando os dados primários de carbono de fornecedores da EcoVadis diretamente na plataforma da Watershed. A colaboração visa a lacuna de dados do Escopo 3 ao conectar dados primários granulares em nível de fornecedor com os fluxos de trabalho de contabilidade e divulgação de carbono baseados em IA da Watershed.

Escopo do Relatório do Mercado de Software de TI Verde do Reino Unido

O Mercado de Software de TI Verde do Reino Unido refere-se a soluções de software e infraestrutura digital projetadas para promover operações de TI sustentáveis. Essas soluções se concentram em computação energeticamente eficiente, rastreamento da pegada de carbono e gestão responsável dos recursos de TI ao longo de seu ciclo de vida. Este software é fundamental para as organizações do Reino Unido, permitindo a conformidade com as metas de carbono líquido zero, requisitos de reporte de ESG e regulamentações de finanças verdes, ao mesmo tempo em que reduz as despesas operacionais e o impacto ambiental.

O Relatório do Mercado de Software de TI Verde do Reino Unido é Segmentado por Oferta (Software e Serviços), Implantação (Baseado em Nuvem, Local e Híbrido), Tipo de Solução (Software de Gestão e Contabilidade de Carbono, Software de Reporte e Conformidade de ESG, Plataformas de Gestão de Dados de Sustentabilidade, Software de Planejamento de Descarbonização e Software de Otimização de Energia e Recursos), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Tecnologia da Informação e Telecomunicações, Serviços Bancários, Financeiros e de Seguros (BFSI), Manufatura, Energia e Serviços Públicos, Varejo e Comércio Eletrônico, Governo, Saúde, Construção e Infraestrutura e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Software de Gestão e Contabilidade de Carbono |

| Software de Reporte e Conformidade de ESG |

| Plataformas de Gestão de Dados de Sustentabilidade |

| Software de Planejamento de Descarbonização |

| Software de Otimização de Energia e Recursos |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| Manufatura |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Setor Público |

| Energia e Serviços Públicos |

| Saúde |

| Varejo e Comércio Eletrônico |

| Construção e Infraestrutura |

| Outros Setores do Usuário Final |

| Por Oferta | Software |

| Serviços | |

| Por Modo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Tipo de Solução | Software de Gestão e Contabilidade de Carbono |

| Software de Reporte e Conformidade de ESG | |

| Plataformas de Gestão de Dados de Sustentabilidade | |

| Software de Planejamento de Descarbonização | |

| Software de Otimização de Energia e Recursos | |

| Por Tamanho de Organização | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Setor do Usuário Final | TI e Telecomunicações |

| Manufatura | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo e Setor Público | |

| Energia e Serviços Públicos | |

| Saúde | |

| Varejo e Comércio Eletrônico | |

| Construção e Infraestrutura | |

| Outros Setores do Usuário Final |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de software de TI verde do Reino Unido em 2026?

O tamanho do mercado de software de TI verde do Reino Unido foi de 1,35 bilhão de USD em 2025, atinge 1,53 bilhão de USD em 2026 e prevê-se que alcance 3,19 bilhões de USD até 2031 a um CAGR de 15,83%.

Qual modelo de implantação lidera a adoção no espaço de software de TI verde do Reino Unido?

A implantação baseada em nuvem lidera com uma participação de receita de 68,41% em 2025 e também deve registrar o crescimento mais rápido de 18,67% até 2031.

Por que o BFSI é o grupo de clientes mais forte para software de TI verde no Reino Unido?

O BFSI liderou com uma participação de 31,62% em 2025 e deve crescer a um CAGR de 21,19% porque bancos, seguradoras e gestores de ativos devem gerenciar tanto o reporte de emissões operacionais quanto o de emissões financiadas.

O que está impulsionando uma adoção mais rápida entre as PMEs do Reino Unido?

As PMEs devem crescer a um CAGR de 19,79% principalmente porque os grandes compradores corporativos estão pressionando as redes de fornecedores a fornecer melhores dados de emissões do Escopo 3.

Qual área de solução está ganhando mais impulso?

As plataformas de gestão de dados de sustentabilidade devem crescer a um CAGR de 21,77% porque as empresas precisam de uma camada de dados centralizada e governada para suportar múltiplos frameworks de divulgação.

Página atualizada pela última vez em: