Tamanho e Participação do Mercado de Gestão de Conteúdo Empresarial (ECM) do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

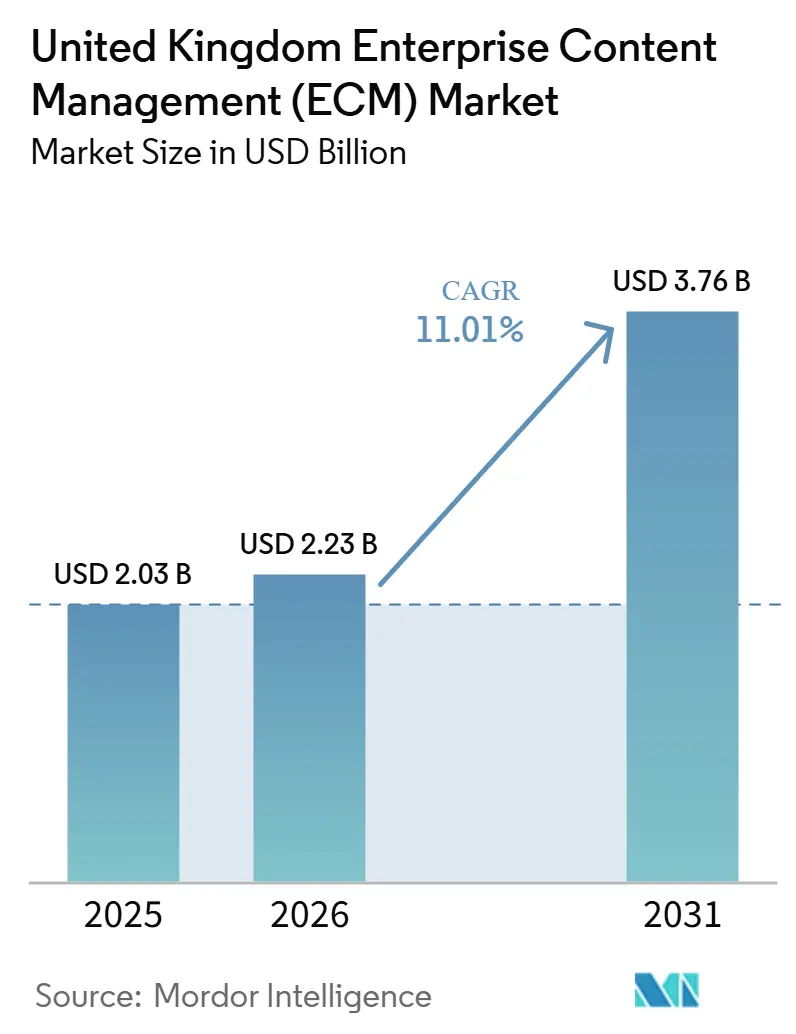

| Tamanho do mercado no ano base (2025) | 2.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.01% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Gestão de Conteúdo Empresarial (ECM) do Reino Unido por Mordor Intelligence

O tamanho do mercado de gestão de conteúdo empresarial (ECM) do Reino Unido foi avaliado em 2,03 bilhões de USD em 2025 e 2,23 bilhões de USD em 2026, com previsão de atingir 3,76 bilhões de USD até 2031, crescendo a um CAGR de 11,01% durante 2026-2031. O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido está em expansão porque as empresas passaram a tratar a governança de conteúdo como uma necessidade operacional central, e não como uma decisão de software de retaguarda. A demanda está crescendo à medida que as organizações buscam consolidar documentos, registros, aprovações e arquivos em um único ambiente controlado, abrangendo sistemas em nuvem, híbridos e legados. Expectativas mais rígidas em relação a trilhas de auditoria, retenção, privacidade e responsabilidade interna também estão levando conselhos e equipes operacionais a formalizar a forma como o conteúdo empresarial é armazenado e recuperado. O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido também está se beneficiando das mudanças nos fluxos de trabalho impulsionadas pela inteligência artificial, pois a classificação automatizada, a pesquisa e o manuseio de documentos reduzem o tempo de processamento e fortalecem a proposta de valor para novas implantações. As condições competitivas permanecem ativas porque os grandes fornecedores de plataformas ainda lideram as contas empresariais, enquanto especialistas mais focados estão ganhando espaço onde os compradores desejam implementação mais rápida, melhor adequação vertical ou melhores opções de implantação soberana.

Principais Conclusões do Relatório

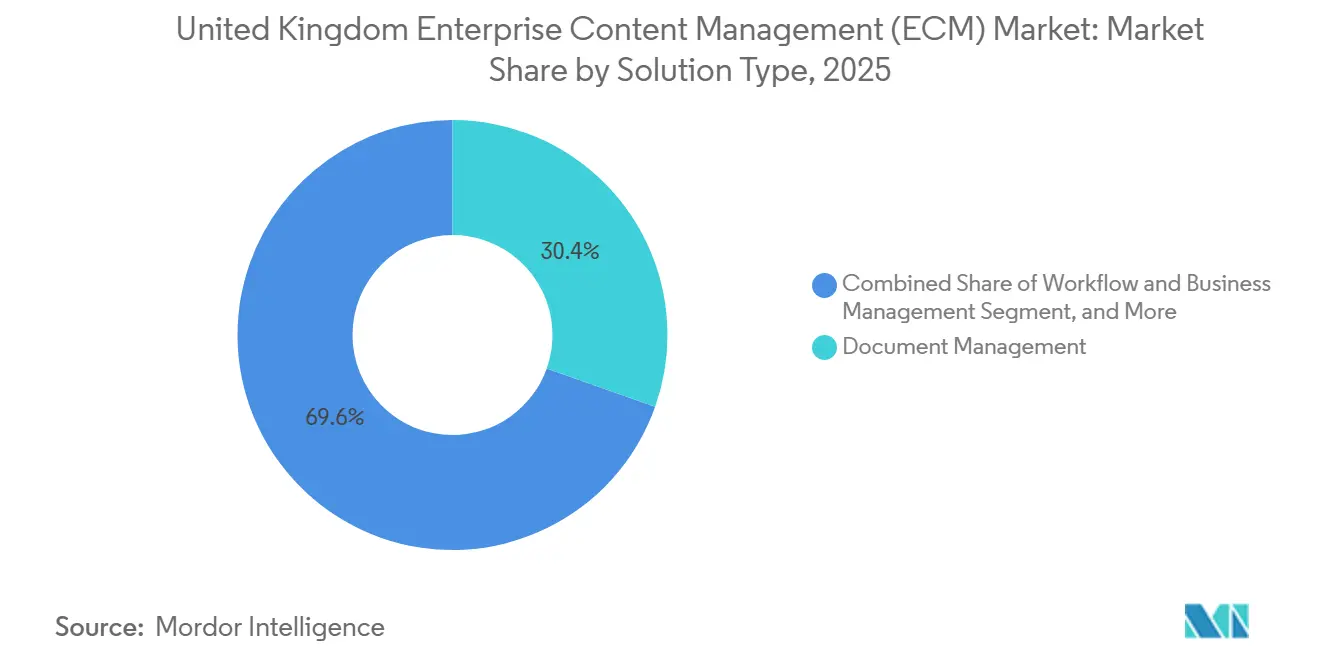

- Por tipo de solução, a Gestão de Documentos liderou com 30,42% de participação na receita do mercado de gestão de conteúdo empresarial (ECM) do Reino Unido em 2025, enquanto a Gestão de Fluxo de Trabalho e Processos de Negócios tem previsão de expansão a um CAGR de 13,61% até 2031.

- Por modo de implantação, a Nuvem deteve 77,18% do mercado de gestão de conteúdo empresarial (ECM) do Reino Unido em 2025, sendo que o segmento de nuvem também tem projeção de registrar o maior CAGR de 14,03% até 2031.

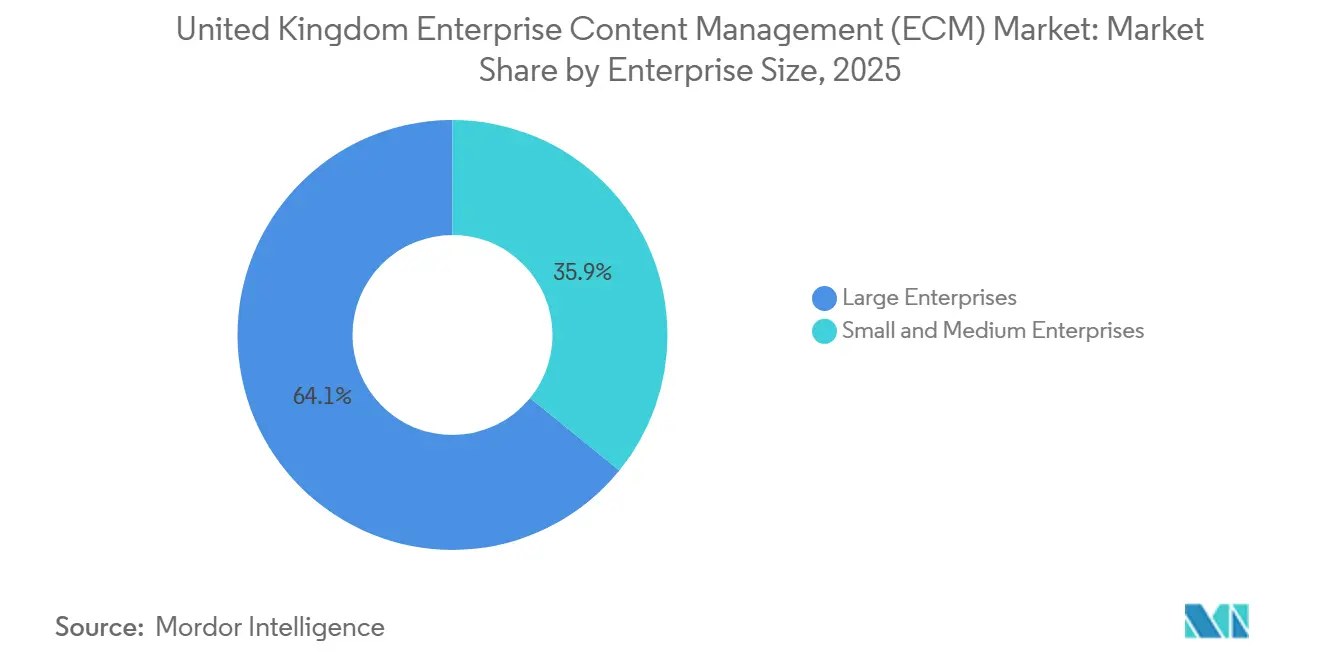

- Por porte empresarial, as Grandes Empresas detiveram 64,14% do mercado em 2025, enquanto as PMEs têm projeção de crescimento a um CAGR de 13,28% até 2031.

- Por setor do usuário final, o BFSI respondeu por 24,86% da receita em 2025, enquanto a Saúde tem projeção de crescimento a um CAGR de 13,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Conteúdo Empresarial (ECM) do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Transformação Digital nas Empresas do Reino Unido | +2.5% | Nacional, demanda concentrada em Londres, Sudeste e Edimburgo | Curto prazo (≤ 2 anos) |

| Governança de Conteúdo e Auditabilidade Orientadas pela Conformidade | +2.2% | Nacional, com forte relevância em setores regulamentados e instituições públicas | Curto prazo (≤ 2 anos) |

| Ganhos de Classificação de Conteúdo e Precisão de Pesquisa Baseados em IA | +1.9% | Nacional, liderado por serviços financeiros, jurídicos e centros de serviços profissionais | Médio prazo (2-4 anos) |

| Migração para a Nuvem de Repositórios de Documentos Legados | +1.6% | Nacional, com lacunas de adoção no Norte da Inglaterra, País de Gales e setor público | Médio prazo (2-4 anos) |

| Forças de Trabalho Híbridas que Exigem Acesso Seguro ao Conteúdo | +1.1% | Nacional, mais forte em setores intensivos em conhecimento | Curto prazo (≤ 2 anos) |

| Modernização Específica por Setor em BFSI, Saúde e Governo | +0.8% | Nacional, concentrado em Londres, Manchester e Edimburgo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Transformação Digital nas Empresas do Reino Unido

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido está se beneficiando de uma mudança mais ampla na digitalização dos negócios, mas muitas organizações ainda operam com práticas de conteúdo desiguais entre departamentos. Uma grande parcela das empresas já utiliza ferramentas em nuvem, mas a padronização em toda a empresa dos fluxos de conteúdo, cadeias de aprovação e manuseio de registros permanece incompleta, deixando espaço para uma adoção mais profunda de plataformas. Essa lacuna é importante porque armazenar arquivos em sistemas digitais não é o mesmo que governá-los por meio de repositórios pesquisáveis, baseados em políticas, e fluxos de trabalho conectados. O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido, portanto, se beneficia à medida que os programas de transformação avançam do simples lançamento de software para o redesenho de processos, controle de informações e automação. Os esforços de modernização do setor público também estão reforçando essa direção, mantendo a infraestrutura de documentos, os registros digitais e os sistemas de prestação de serviços nas agendas de aquisição nacionais.[1]Governo do Reino Unido, "Pesquisa de Dados Empresariais do Reino Unido 2026," GOV.UK, gov.uk

Governança de Conteúdo e Auditabilidade Orientadas pela Conformidade

A pressão regulatória está tornando o manuseio controlado de documentos um requisito operacional cotidiano em todo o mercado de gestão de conteúdo empresarial (ECM) do Reino Unido. Empresas de serviços financeiros, órgãos governamentais, prestadores de serviços de saúde e outras organizações regulamentadas precisam de uma lógica de retenção mais robusta, controle de versão mais claro e melhor comprovação de quem acessou ou alterou um arquivo. Isso está deslocando as prioridades de compra para plataformas que suportam trilhas de auditoria, políticas de retenção de registros, exclusão defensável e recuperação segura sem necessidade de personalização extensiva. Os compradores também estão dando mais peso a sistemas que possam suportar o uso de inteligência artificial sem enfraquecer os padrões de documentação ou a governança interna. No mercado de gestão de conteúdo empresarial (ECM) do Reino Unido, isso mantém a demanda vinculada à conformidade resiliente mesmo quando os orçamentos de tecnologia mais amplos enfrentam escrutínio.

Ganhos de Classificação de Conteúdo e Precisão de Pesquisa Baseados em IA

Os recursos de inteligência artificial estão mudando a forma como os compradores avaliam o mercado de gestão de conteúdo empresarial (ECM) do Reino Unido, pois os sistemas de conteúdo agora devem fazer mais do que apenas armazenar arquivos. As empresas querem cada vez mais ferramentas que possam classificar documentos, enriquecer metadados, melhorar a qualidade da pesquisa e reduzir o tempo que os funcionários gastam localizando as informações corretas. Esses ganhos são especialmente relevantes em ambientes com grande volume de documentos, como trabalho jurídico, administração de sinistros, revisão de conformidade e gestão de casos. Os primeiros adotantes também constroem estruturas de metadados mais limpas, o que reduz o esforço futuro para automação de fluxos de trabalho e implantação posterior de inteligência artificial. As soluções alternativas da Microsoft para o SharePoint Embedded e as experiências de conteúdo vinculadas ao Copilot mostram como as plataformas estabelecidas estão impulsionando os ambientes de documentos em direção a uma infraestrutura pronta para inteligência artificial.[2]Governo do Reino Unido, "Melhor Atendimento ao Paciente com o NHS Pronto para Introduzir o Prontuário Único do Paciente," GOV.UK, gov.uk

Migração para a Nuvem de Repositórios de Documentos Legados

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido continua a se beneficiar da substituição gradual de servidores de arquivos mais antigos, arquivos departamentais e armazenamentos básicos de documentos. Muitas organizações ainda mantêm conteúdo importante em sistemas que não foram criados para pesquisa moderna, controle de retenção ou integração com ferramentas de fluxo de trabalho. A migração está gerando trabalho para fornecedores que podem mapear metadados, preservar permissões e mover registros para repositórios em nuvem ou híbridos sem interromper as operações. Isso é especialmente relevante em organizações de médio porte e órgãos públicos que adotaram ferramentas básicas de documentos anos atrás e agora precisam de governança mais robusta e maior flexibilidade. Os dados de pesquisas governamentais ainda mostram uma base de infraestrutura mista, com nuvem pública, nuvem privada e sistemas locais todos em uso ativo, o que confirma que o ciclo de migração permanece aberto.[3]Microsoft, "Demonstração do SharePoint: Usando o SharePoint Embedded para Criar Infraestrutura Pronta para IA," Microsoft Community Hub, techcommunity.microsoft.com

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de Integração com Sistemas Legados de Linha de Negócios | -1.5% | Nacional, mais aguda no setor público e em instituições BFSI legadas | Curto prazo (≤ 2 anos) |

| Restrições de Residência e Soberania de Dados para Conteúdo Sensível | -1.2% | Nacional, especialmente em ambientes soberanos, de defesa e do setor público | Médio prazo (2-4 anos) |

| Alto Custo de Migração, Limpeza de Metadados e Gestão de Mudanças | -0.9% | Nacional, mais agudo para PMEs e órgãos públicos | Médio prazo (2-4 anos) |

| Escassez de Competências em ECM, Governança da Informação e Automação | -0.7% | Nacional, com lacunas mais amplas fora dos principais centros digitais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Sistemas Legados de Linha de Negócios

A integração continua sendo um dos limites mais claros sobre a rapidez com que o mercado de gestão de conteúdo empresarial (ECM) do Reino Unido pode escalar em patrimônios empresariais mais antigos. Grandes bancos, seguradoras e instituições públicas frequentemente operam sistemas de apólices, sinistros, benefícios, finanças ou casos que foram construídos antes de os padrões atuais de API se tornarem comuns. Isso torna a conectividade de documentos mais lenta, mais intensiva em serviços e mais cara do que os compradores de software esperam inicialmente. Mesmo quando os fornecedores oferecem conectores pré-construídos, as equipes ainda precisam alinhar campos, reconciliar metadados inconsistentes e testar regras de acesso em múltiplos repositórios. Isso significa que muitas implantações de grande porte no mercado de gestão de conteúdo empresarial (ECM) do Reino Unido ainda se comportam como programas de transformação em múltiplos estágios, em vez de simples implementações de software.

Restrições de Residência e Soberania de Dados para Conteúdo Sensível

As regras de localização de dados são outro freio no mercado de gestão de conteúdo empresarial (ECM) do Reino Unido, especialmente para casos de uso no setor público, defesa, saúde e finanças sensíveis. Organizações que lidam com registros de cidadãos, pacientes ou internos de alto valor frequentemente não podem mover conteúdo livremente para ambientes de nuvem compartilhada padrão. Isso leva os compradores a modelos híbridos, opções de nuvem soberana ou infraestrutura privada que leva mais tempo para ser aprovada e custa mais para operar. A Revisão de Adoção de Tecnologia do Governo de 2025 também identificou a soberania de dados como uma barreira estrutural que pode aumentar o custo da adoção da nuvem em ambientes sensíveis. A parceria de nuvem soberana da OpenText com a S3NS mostra que os fornecedores estão respondendo, mas essas arquiteturas ainda adicionam fricção em comparação com as implantações de nuvem padrão.[4]Governo do Reino Unido, "Revisão de Adoção de Tecnologia 2025," Departamento de Ciência, Inovação e Tecnologia, gov.uk

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: A Gestão de Documentos Lidera enquanto a Automação de Fluxo de Trabalho Acelera

A Gestão de Documentos deteve 30,42% da participação de mercado de gestão de conteúdo empresarial (ECM) do Reino Unido em 2025, tornando-a a maior categoria de solução do portfólio. Essa liderança reflete a necessidade constante de digitalizar, indexar, armazenar e recuperar registros críticos para os negócios em ambientes regulamentados. Bancos, escritórios jurídicos, instituições públicas e prestadores de serviços de saúde gerenciam grandes volumes de contratos, formulários, arquivos de casos e registros controlados que ainda exigem forte disciplina documental. A Gestão de Registros e a Gestão de Casos também permanecem importantes porque muitas organizações precisam de cronogramas formais de retenção, históricos completos de casos e trilhas de evidências que suportem auditorias e revisões.

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido está agora avançando além do simples armazenamento em direção a uma execução de processos mais ativa. A Gestão de Fluxo de Trabalho e Processos de Negócios tem projeção de crescimento a um CAGR de 13,61% até 2031, tornando-a o segmento de solução de crescimento mais rápido do conjunto. A demanda está se deslocando para sistemas que podem encaminhar aprovações, escalar exceções, vincular documentos a etapas de ERP e CRM e reduzir transferências manuais entre equipes. O desenvolvimento do SharePoint relacionado ao Copilot da Microsoft também aponta para uma expectativa mais forte dos compradores por fluxos de trabalho de conteúdo orientados à ação, em vez de repositórios passivos.

Por Modo de Implantação: A Arquitetura em Nuvem Domina o Mercado do Reino Unido

A Nuvem capturou 77,18% do mercado de gestão de conteúdo empresarial (ECM) do Reino Unido em 2025, confirmando que a entrega via Software como Serviço tornou-se a escolha padrão para a maioria das novas implantações. Os compradores preferem modelos em nuvem porque reduzem a manutenção de infraestrutura, encurtam os ciclos de atualização e facilitam o dimensionamento da capacidade de armazenamento e fluxo de trabalho. Esse modelo também se alinha bem com a precificação por assinatura, o que reduz as barreiras de entrada para organizações que não desejam grandes compromissos de licença antecipados. Ao mesmo tempo, as implantações locais permanecem relevantes em defesa, cargas de trabalho públicas de alta segurança e alguns ambientes financeiros rigidamente controlados.

A Nuvem também é o modelo de implantação de crescimento mais rápido, com um CAGR projetado de 14,03% até 2031. O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido ainda deixa um papel claro para a arquitetura híbrida porque muitas grandes empresas precisam tanto de repositórios locais controlados quanto de automação baseada em nuvem. A adoção híbrida é mais forte quando as empresas desejam preservar conteúdo sensível na infraestrutura interna enquanto usam ferramentas em nuvem para colaboração, inteligência artificial ou alcance mais amplo de fluxo de trabalho. A parceria da Hyland focada no Azure destaca como os fornecedores estão se posicionando em torno da flexibilidade de implantação regional, residência de dados e suporte multirregional para compradores empresariais.

Por Porte Empresarial: Grandes Empresas Lideram enquanto as PMEs Aceleram

As Grandes Empresas responderam por 64,14% da receita de mercado em 2025, refletindo o maior ônus de governança e as necessidades de integração em grandes organizações. Altos volumes de documentos, expectativas de auditoria mais rígidas e cadeias de processos complexas tornam as plataformas formais de gestão de conteúdo mais difíceis de evitar nessa escala. Isso é especialmente verdadeiro em bancos, seguradoras, farmacêuticas e governo, onde o conteúdo não gerenciado pode criar riscos regulatórios, operacionais e de serviço. As grandes contas também sustentam fluxos de renovação e trabalho de serviços profissionais, o que as mantém centrais para a estratégia dos fornecedores no mercado de gestão de conteúdo empresarial (ECM) do Reino Unido.

As PMEs têm projeção de crescimento a um CAGR de 13,28% até 2031, tornando-as o segmento de empresas de crescimento mais rápido. Essa mudança reflete uma melhor adequação entre a precificação nativa em nuvem e as realidades orçamentárias de empresas menores. Os fornecedores também estão reduzindo a fricção de adoção com modelos pré-configurados, serviços gerenciados e recursos de fluxo de trabalho agrupados que exigem menos expertise interna. O trabalho da OCDE sobre adoção de tecnologia por PMEs do Reino Unido apoia essa direção, mostrando que a adoção de nuvem e inteligência artificial se ampliou o suficiente para criar uma base mais sólida para uma adoção mais ampla de plataformas de conteúdo.

Por Setor do Usuário Final: O BFSI Detém a Maior Participação enquanto a Saúde Acelera

O BFSI respondeu por 24,86% do mercado em 2025, tornando-o o maior segmento de usuário final no mercado de gestão de conteúdo empresarial (ECM) do Reino Unido. A posição do setor decorre de sua necessidade de gerenciar registros de alto valor, documentação de clientes, evidências de conformidade, arquivos de apólices e informações de sinistros de forma controlada. Bancos e seguradoras também operam sob expectativas de manutenção de registros que tornam a capacidade de pesquisa, o controle de retenção e a prontidão para auditoria essenciais, e não opcionais. Organizações governamentais e do setor público formam outro bloco de demanda importante porque a prestação de serviços digitais depende de manuseio estável de registros, recuperação segura e documentação confiável de casos.

A Saúde tem projeção de crescimento a um CAGR de 13,74% até 2031, tornando-a o segmento vertical de usuário final de crescimento mais rápido. Isso reflete o impulso para modernizar os fluxos de informações de pacientes, reduzir a fragmentação e suportar registros clínicos mais conectados entre os prestadores. A agenda de prontuário único do paciente na Inglaterra reforça a necessidade de plataformas que possam gerenciar conteúdo sensível com controles de acessibilidade e governança mais robustos. Manufatura, energia, mídia, varejo, educação e telecomunicações também criam oportunidades direcionadas onde as empresas precisam organizar arquivos de engenharia, ativos de conteúdo multicanal, registros de fornecedores e documentos operacionais regulamentados.

Análise Geográfica

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido opera como um único mercado nacional, mas a intensidade dos gastos ainda se concentra em alguns centros regionais de demanda mais fortes. Londres e o Sudeste representam a maior concentração de atividade porque reúnem instituições financeiras, escritórios jurídicos, grandes sedes e prestadores de serviços profissionais. Essas organizações frequentemente enfrentam requisitos de manutenção de registros mais pesados e cadeias de aprovação mais complexas do que as empresas em mercados regionais menos densos. As grandes empresas também têm maior probabilidade de usar nuvem pública ou software de terceiros do que os trabalhadores autônomos, o que reforça o prêmio de adoção vinculado aos principais centros empresariais. Essa concentração mantém Londres central para implantações de alto valor, atividade de integradores de sistemas e programas de transformação maiores de vários anos.

A Escócia, as Midlands inglesas e o Norte da Inglaterra formam a próxima camada principal de demanda no mercado de gestão de conteúdo empresarial (ECM) do Reino Unido. Edimburgo se beneficia de sua base de fintech, onde as empresas precisam de trilhas de auditoria mais robustas, controle de registros e fluxos de trabalho digitais seguros semelhantes aos vistos em Londres. As Midlands e o Noroeste também se beneficiam da modernização da saúde e de casos de uso industriais que exigem controle estruturado de registros de engenharia, documentos de qualidade e informações de fornecedores. O País de Gales e a Irlanda do Norte permanecem menores em termos de valor, mas continuam a construir demanda por meio da digitalização do setor público e da modernização de serviços regionais.

A expansão regional depende menos da conscientização básica sobre software e mais de se as organizações têm as competências, o financiamento e o suporte de implantação necessários para executar projetos complexos. A Revisão de Adoção de Tecnologia de 2025 destacou lacunas persistentes de adoção digital fora dos centros mais fortes, sinalizando uma pista mais ampla para fornecedores que podem simplificar o lançamento e oferecer implementação gerenciada. Isso importa porque muitas organizações fora de Londres reconhecem o valor da modernização de conteúdo, mas frequentemente carecem da capacidade interna para gerenciar migração, design de governança e gestão de mudanças internamente. O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido, portanto, tem espaço para se aprofundar nas regiões à medida que os fornecedores constroem melhor cobertura de parceiros, modelos de implantação mais leves e estruturas de suporte local mais robustas.

Cenário Competitivo

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido é fragmentado no topo, com Microsoft, OpenText, IBM, SAP e Box detendo posições significativas por meio de grandes relacionamentos empresariais e amplos ecossistemas de produtos. Esses fornecedores se beneficiam de acesso estabelecido a processos de aquisição, forte cobertura de integração e familiaridade dentro de grandes equipes de TI e conformidade. Mesmo assim, sua presença não exclui os desafiantes porque os compradores ainda substituem os titulares quando a implementação parece muito lenta ou o ajuste do produto se torna muito amplo. Especialistas nativos em inteligência artificial e fornecedores focados em contexto estão, portanto, encontrando aberturas onde os clientes desejam implantação mais rápida, design de fluxo de trabalho mais simples ou maior alinhamento vertical. Isso mantém o mercado de gestão de conteúdo empresarial (ECM) do Reino Unido competitivo, mesmo que o nível superior permaneça visível e bem provido de recursos.

Um padrão importante em 2026 é o aprimoramento do portfólio entre os fornecedores estabelecidos. A OpenText concluiu a alienação do eDOCS para a NetDocuments por 163 milhões de USD em janeiro de 2026, e a alienação do Vertica para a Rocket Software por 150 milhões de USD em fevereiro de 2026, demonstrando um foco claro em estreitar seu foco nas principais prioridades de conteúdo lideradas por inteligência artificial. A OpenText também avançou para a infraestrutura soberana por meio de sua parceria com a S3NS, o que se alinha com a demanda dos compradores por soluções que não podem depender de ambientes de nuvem multilocatário padrão. Esses movimentos mostram que a escala por si só não é mais suficiente, porque a relevância da plataforma agora depende da prontidão para inteligência artificial, da flexibilidade de implantação e de um foco de portfólio mais claro.

Os desafiantes estão competindo construindo sobre os ecossistemas empresariais existentes, em vez de forçar uma substituição completa. A M-Files fortaleceu sua colaboração com a Microsoft em 2026, o que apoia sua posição junto a organizações que buscam melhor controle de documentos em ambientes Microsoft familiares. A Hyland também expandiu sua camada de plataforma de inteligência artificial com o Enterprise Context Engine, Enterprise Agent Mesh, Agent Lifecycle Management e Control Tower, demonstrando como os principais fornecedores estão buscando converter repositórios de conteúdo em ambientes de automação mais amplos. Como resultado, o mercado de gestão de conteúdo empresarial (ECM) do Reino Unido está sendo moldado por uma combinação de ampla presença de grandes titulares e inovação focada de fornecedores que podem se mover mais rapidamente em torno de inteligência artificial, governança e design de implantação.

Líderes do Setor de Gestão de Conteúdo Empresarial (ECM) do Reino Unido

-

OpenText Corporation

-

Microsoft Corporation

-

IBM Corporation

-

Oracle Corporation

-

Hyland Software, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Escopo do Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) do Reino Unido

O mercado de gestão de conteúdo empresarial (ECM) do Reino Unido é o ecossistema de soluções e serviços de software que capturam, gerenciam, armazenam, preservam e entregam sistematicamente o conteúdo e os documentos não estruturados e estruturados de uma organização dentro do país. Isso inclui tecnologias como gestão de documentos, gestão de registros, fluxo de trabalho, gestão de processos de negócios, gestão de casos, gestão de ativos digitais e gestão de conteúdo web. Implantadas localmente, na nuvem ou em modelos híbridos, essas soluções atendem a organizações de todos os portes em diversos setores do Reino Unido, incluindo BFSI, governo, saúde, TI e manufatura. Impulsionadas pelas agressivas estratégias de transformação digital do país, pela ampla adoção de modelos de trabalho remoto e híbrido e pela necessidade crítica de cumprir regulamentações rígidas de privacidade de dados (como o RGPD do Reino Unido e a Lei de Proteção de Dados de 2018), as soluções de ECM permitem que as empresas do Reino Unido simplifiquem fluxos de trabalho administrativos complexos, melhorem a colaboração em toda a empresa, garantam uma governança robusta da informação e façam a transição de sistemas legados baseados em papel para operações altamente eficientes e digitalizadas.

O Relatório do Mercado de Gestão de Conteúdo Empresarial (ECM) do Reino Unido é Segmentado por Tipo de Solução (Gestão de Documentos, Gestão de Registros, Gestão de Fluxo de Trabalho e Processos de Negócios, Gestão de Casos, Gestão de Ativos Digitais, Gestão de Conteúdo Web e Outras Soluções), Modo de Implantação (Local, Nuvem e Híbrido), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas) e Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde, TI e Telecomunicações, Manufatura, Varejo, Mídia e Entretenimento, Educação, Energia e Utilidades e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Gestão de Documentos |

| Gestão de Registros |

| Gestão de Fluxo de Trabalho e Processos de Negócios |

| Gestão de Casos |

| Gestão de Ativos Digitais |

| Gestão de Conteúdo Web |

| Outras Soluções |

| Local |

| Nuvem |

| Híbrido |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| BFSI |

| Governo e Setor Público |

| Saúde |

| TI e Telecomunicações |

| Manufatura |

| Varejo |

| Mídia e Entretenimento |

| Educação |

| Energia e Utilidades |

| Outros Setores do Usuário Final |

| Por Tipo de Solução | Gestão de Documentos |

| Gestão de Registros | |

| Gestão de Fluxo de Trabalho e Processos de Negócios | |

| Gestão de Casos | |

| Gestão de Ativos Digitais | |

| Gestão de Conteúdo Web | |

| Outras Soluções | |

| Por Modo de Implantação | Local |

| Nuvem | |

| Híbrido | |

| Por Porte Empresarial | Pequenas e Médias Empresas |

| Grandes Empresas | |

| Por Setor do Usuário Final | BFSI |

| Governo e Setor Público | |

| Saúde | |

| TI e Telecomunicações | |

| Manufatura | |

| Varejo | |

| Mídia e Entretenimento | |

| Educação | |

| Energia e Utilidades | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de tamanho para a gestão de conteúdo empresarial no Reino Unido?

O tamanho do mercado de gestão de conteúdo empresarial (ECM) do Reino Unido foi avaliado em 2,03 bilhões de USD em 2025 e 2,23 bilhões de USD em 2026, com previsão de atingir 3,76 bilhões de USD até 2031, crescendo a um CAGR de 11,01% durante 2026-2031.

Qual categoria de solução lidera a demanda atual no Reino Unido?

A Gestão de Documentos é o maior segmento de solução, com 30,42% de participação na receita em 2025, porque os setores regulamentados ainda precisam de forte controle sobre armazenamento, indexação, recuperação e acesso a registros.

Qual modelo de implantação está se expandindo mais rapidamente?

A Nuvem é tanto o maior modo de implantação quanto o de crescimento mais rápido, com 77,18% de participação em 2025 e um CAGR projetado de 14,03% até 2031.

Por que as empresas do Reino Unido estão investindo mais em plataformas de conteúdo agora?

Os principais gatilhos são necessidades de governança mais robustas, padronização mais ampla de processos digitais, ganhos de fluxo de trabalho baseados em inteligência artificial e migração contínua de repositórios de conteúdo mais antigos.

Qual grupo de clientes oferece o maior potencial de crescimento?

As PMEs oferecem forte potencial de crescimento, com um CAGR projetado de 13,28% até 2031, à medida que a precificação por assinatura e as implantações pré-configuradas reduzem as barreiras de adoção.

Qual segmento de usuário final está acelerando mais?

A Saúde é o segmento vertical de usuário final de crescimento mais rápido, com um CAGR projetado de 13,74% até 2031, apoiado pela modernização do prontuário do paciente e pelas necessidades mais amplas de integração de conteúdo clínico.

Página atualizada pela última vez em: