Tamanho e Participação do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2017 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2017 - 2023 |

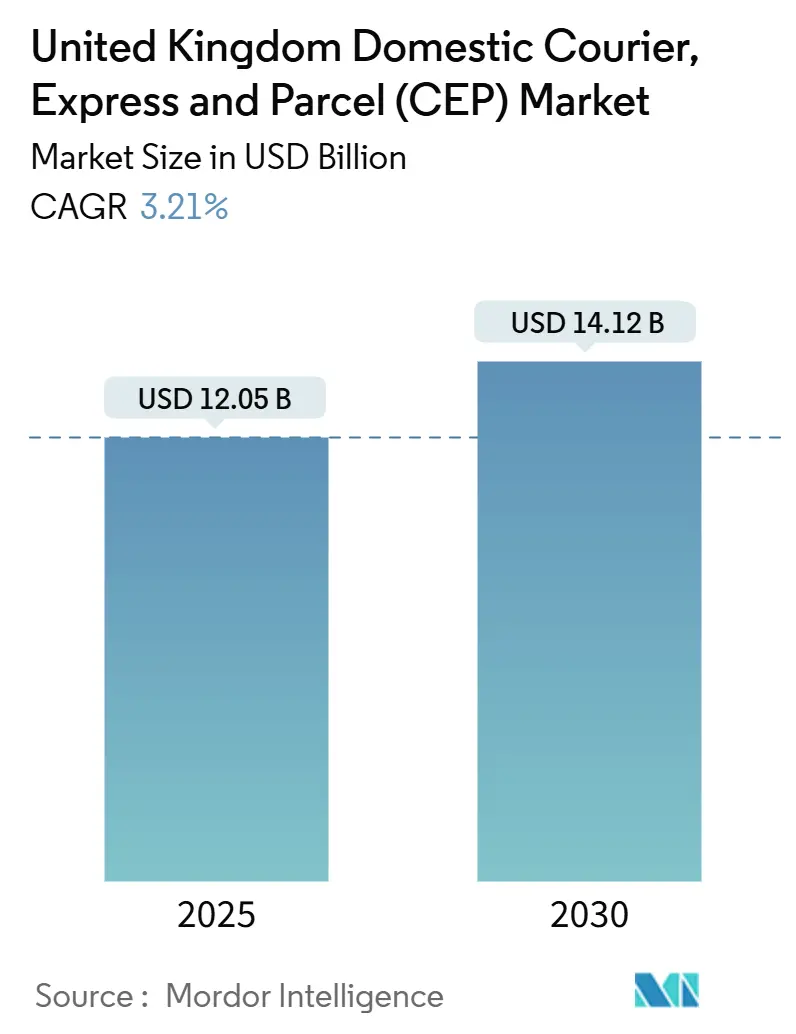

| Tamanho do Mercado (2025) | 12.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 14.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido é estimado em USD 12,05 bilhões em 2025, e espera-se que atinja USD 14,12 bilhões até 2030, a um CAGR de 3,21% durante o período de previsão (2025-2030).

A demanda sustentada pelo e-commerce, a premiumização constante do B2B e a rápida eletrificação das frotas urbanas sustentam esse crescimento moderado, mesmo com a escassez de mão de obra e os custos regulatórios pressionando as margens dos operadores. A legislação de ar limpo continua a beneficiar as transportadoras com furgões elétricos, enquanto a implantação de centros de micro-atendimento (MFCs) encurta as distâncias de última milha e melhora a utilização dos ativos. A consolidação entre as grandes redes de encomendas está remodelando a dinâmica competitiva, com os acordos Evri–DHL e InPost–Yodel criando entidades capazes de processar mais de 1 bilhão de encomendas anualmente. Os serviços expressos estão se expandindo mais rapidamente do que a média do mercado com base em parcerias de entrega no mesmo dia, enquanto a infraestrutura de entrega fora do domicílio mitiga os custos de entregas frustradas e apoia a cobertura em áreas rurais.

Principais Conclusões do Relatório

- Por velocidade de entrega, as entregas não expressas detinham 73,03% da participação do mercado de courier doméstico do Reino Unido em 2024; os serviços expressos têm previsão de avançar a um CAGR de 3,63% entre 2025-2030.

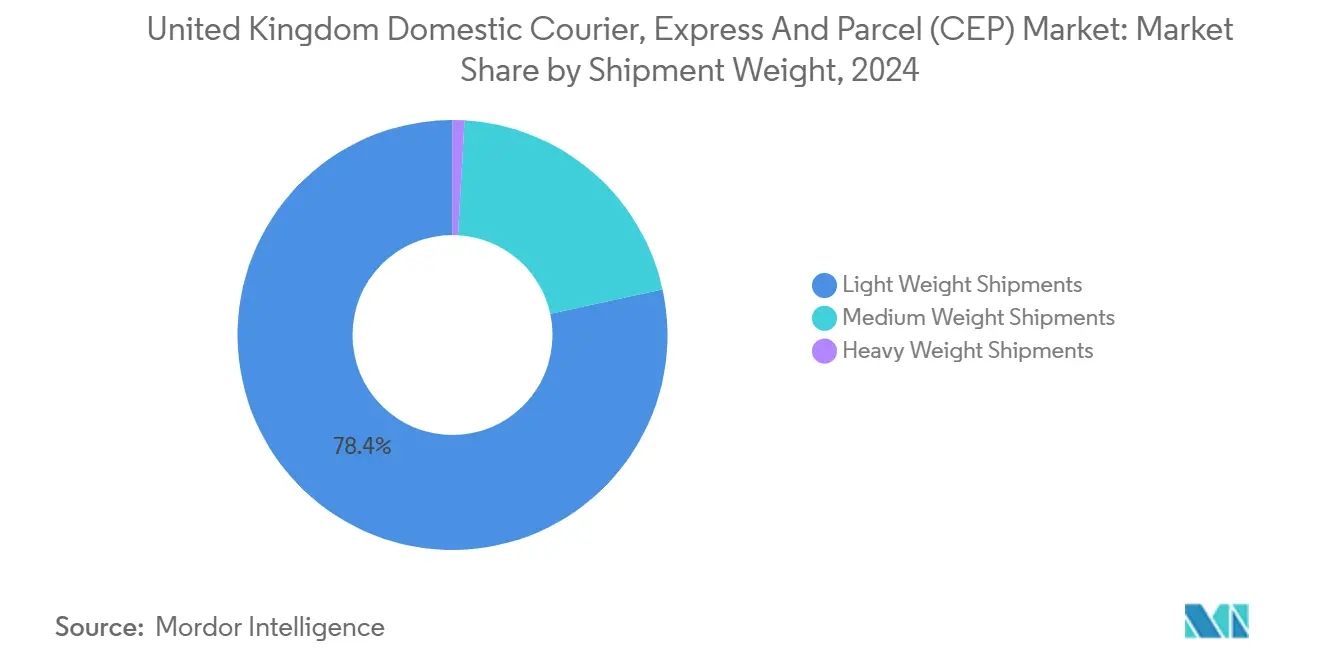

- Por peso de envio, os envios de baixo peso representaram 78,40% do tamanho do mercado de courier doméstico do Reino Unido em 2024, enquanto os envios de médio peso têm projeção de expansão a um CAGR de 3,50% entre 2025-2030.

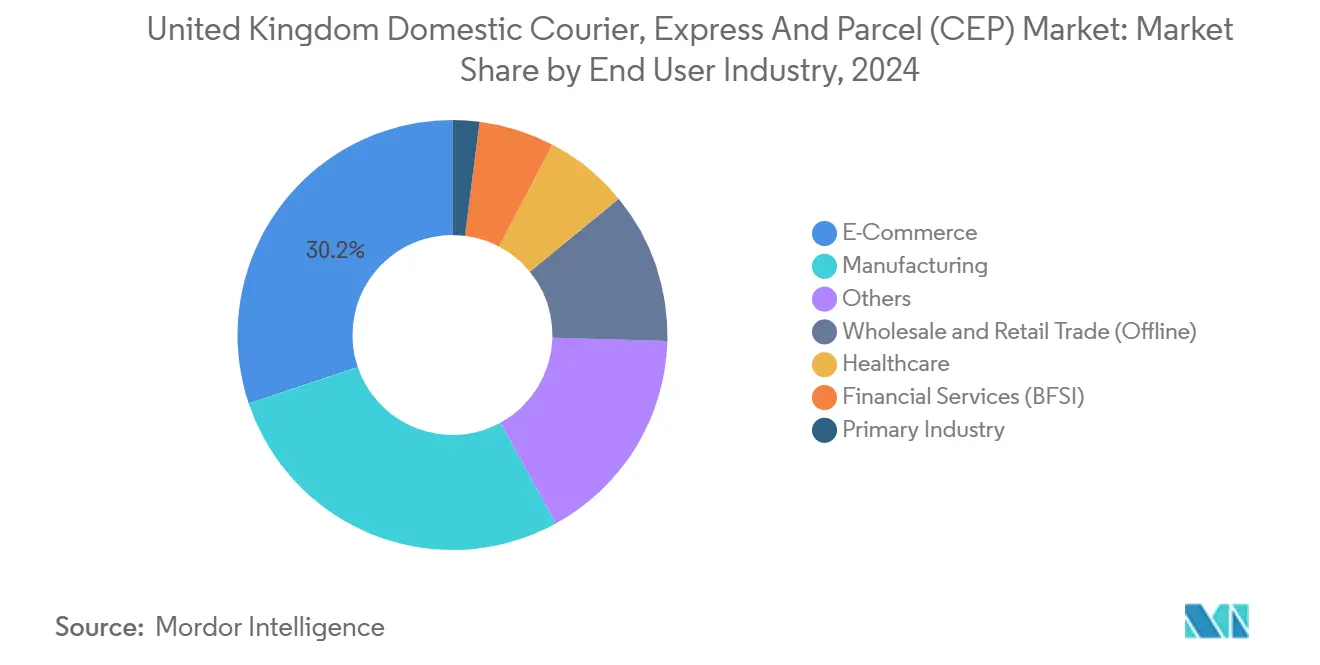

- Por setor de usuário final, o e-commerce representou 30,17% da participação de receita em 2024, enquanto a saúde está definida para crescer mais rapidamente a um CAGR de 3,37% entre 2025-2030.

- Por modelo, o segmento business-to-consumer (B2C) detinha 47,38% da participação do tamanho do mercado de courier doméstico do Reino Unido em 2024, enquanto o business-to-business (B2B) deve acelerar a um CAGR de 4,17% entre 2025-2030.

- Por modo de transporte, o transporte rodoviário capturou 50,92% da participação de receita em 2024, mas o transporte aéreo é o modo de crescimento mais rápido a um CAGR de 3,69% entre 2025-2030

Tendências e Perspectivas do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento nos volumes de encomendas de e-commerce impulsionado por PMEs que adotam o atendimento omnicanal | +0.8% | Nacional; Londres, Manchester, Birmingham | Médio prazo (2-4 anos) |

| Centros de micro-atendimento urbanos encurtando as distâncias de última milha em Londres e nas principais cidades | +0.6% | Londres, Manchester, Birmingham, Edimburgo | Curto prazo (≤ 2 anos) |

| Expansão das redes de entrega fora do domicílio, armários e lojas de encomendas, reduzindo as entregas frustradas | +0.5% | Nacional, foco urbano | Médio prazo (2-4 anos) |

| Couriers autônomos por demanda, capacitados por ferramentas digitais, atendem agora ao mercado de entrega em menos de 30 minutos | +0.4% | Londres, Manchester, Birmingham | Curto prazo (≤ 2 anos) |

| Consolidação de parcerias de entrega por varejistas impulsionando o crescimento premium no mesmo dia | +0.3% | Nacional, grandes cidades | Médio prazo (2-4 anos) |

| Incentivos governamentais de emissão líquida zero acelerando a adoção de frotas de furgões de entrega elétricos | +0.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento nos Volumes de Encomendas de E-Commerce Impulsionado por PMEs que Adotam o Atendimento Omnicanal

Os varejistas de pequeno e médio porte estão integrando o inventário online e em loja, o que aumenta a densidade de encomendas e direciona mais pedidos para as redes de courier doméstico. A localização das cadeias de suprimentos no pós-Brexit significa que 57% dos gestores de logística agora adquirem mercadorias domesticamente, concentrando ainda mais os fluxos de envio dentro do mercado de courier doméstico do Reino Unido. Os subsídios governamentais de inteligência artificial com média de USD 38.315 por empresa de logística ajudam as PMEs a prever a demanda com precisão, suavizando os picos que antes sobrecarregavam a capacidade. A maior visibilidade incentiva as transportadoras a alocar furgões de forma dinâmica, apoiando o crescimento sustentado de médio peso e sustentando a resiliência da receita.

Centros de Micro-Atendimento Urbanos Encurtando as Distâncias de Última Milha em Londres e nas Principais Cidades

A análise da Accenture estima que os centros de micro-atendimento (MFCs) bem posicionados podem reduzir os quilômetros percorridos por furgões de encomendas em até 26% nas cidades densas, reduzindo simultaneamente as emissões e os custos de última milha. A Transport for London projeta uma queda de 13% no tráfego de entregas quando uma massa crítica de MFCs for atingida, um resultado que se alinha com as rígidas regras da Zona de Ultra Baixa Emissão (ULEZ) já cumpridas por 96,7% dos veículos[1]Autoridade da Grande Londres, "Relatório de Um Ano da Zona de Ultra Baixa Emissão em Toda Londres," london.gov.uk. Os depósitos conectados por ferrovia da Amazon exemplificam como os MFCs se integram à infraestrutura nacional, permitindo que caminhões elétricos completem o trecho final da entrega sem preocupação com a autonomia. A maior proximidade beneficia especialmente os envios farmacêuticos em cadeia de frio que não podem tolerar desvios de temperatura.

Expansão das Redes de Entrega Fora do Domicílio Reduzindo as Entregas Frustradas

A densidade de armários e pontos de retirada está aumentando rapidamente à medida que Royal Mail, InPost e grandes redes de supermercados unem imóveis para instalar terminais de autoatendimento próximos às rotas diárias dos compradores. As taxas de entregas frustradas caem significativamente porque os motoristas deixam múltiplas encomendas em uma única parada, aumentando simultaneamente a produtividade e a conveniência do cliente. A aquisição do Yodel pela InPost traz 190 milhões de encomendas por ano para um modelo híbrido de armários e entrega domiciliar, conferindo à empresa combinada escala nacional mais cobertura densa de pontos de entrega urbanos. As áreas rurais também se beneficiam porque a coleta consolidada melhora a economia das rotas onde as entregas domiciliares são custosas.

Couriers Autônomos por Demanda Atendendo ao Mercado de Entrega em Menos de 30 Minutos

Plataformas digitais como Deliveroo e Stuart implantam software de roteamento em tempo real que combina pedidos com couriers próximos em segundos, criando um segmento premium inatingível para redes programadas. O primeiro lucro anual completo do Deliveroo em 2024 sublinha a oportunidade de receita quando itens de mercearia e varejo se juntam às refeições de restaurantes no mesmo ecossistema. No entanto, o empilhamento de pedidos e as reduções de taxas prolongaram os tempos de entrega e reduziram os ganhos dos entregadores, levantando questões sobre a qualidade do serviço e a sustentabilidade do trabalho.

Escassez Aguda de Motoristas Amplificando a Inflação Salarial nas Operações de Última Milha

Os dados da Logistics UK mostram que o salário dos motoristas de veículos pesados aumentou 12% na janela de relatório mais recente, à medida que as transportadoras disputam talentos escassos[2]Departamento de Transportes, "£120 milhões para implantar mais furgões elétricos, táxis e motocicletas," gov.uk. A idade média dos motoristas agora supera 50 anos, intensificando os desafios de reposição à medida que os recrutas europeus diminuem no pós-Brexit. Embora o governo tenha reservado USD 16 milhões para melhorias em paradas de caminhões, as taxas de vagas permanecem altas, particularmente em funções de última milha onde o contato direto com o cliente limita a automação[3]Logistics UK, "O salário dos motoristas de veículos pesados aumentou 12%," logistics.org.uk. Os salários elevados comprimem as margens e empurram os operadores em direção a soluções autônomas e eletrificação para compensar os custos de pessoal.

Alta Expectativa dos Clientes por Devoluções Gratuitas Aumentando a Pressão de Custos na Logística Reversa

Os compradores online do Reino Unido devolveram mercadorias no valor de USD 27,3 bilhões em 2024, e os retornadores em série representaram quase metade desse total, gerando maiores custos de manuseio e transporte para as transportadoras. Os varejistas que impõem taxas de devolução arriscam o abandono do carrinho, portanto muitos dependem das transportadoras para absorver as despesas de coleta. Essa pressão econômica força as redes a desenvolver rotas dedicadas de logística reversa e a investir em tecnologia de digitalização que acelera a revenda dos itens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Saúde Lidera o Crescimento em Meio à Maturação do E-Commerce

O e-commerce comandou 30,17% da receita em 2024; no entanto, os níveis de penetração em categorias principais como vestuário estão se estabilizando, moderando o crescimento para a taxa geral do mercado. Em contraste, as entregas de saúde têm previsão de expansão a um CAGR de 3,37% (2025-2030), impulsionadas por serviços de farmácia direta ao paciente e padrões rigorosos de cadeia de frio que favorecem a precificação premium. O setor de courier doméstico do Reino Unido depende cada vez mais de furgões elétricos isolados e dispositivos de registro de dados que garantem temperaturas iguais ou inferiores a 8°C para produtos biológicos.

A manufatura mantém demanda consistente à medida que os fornecedores domésticos adotam fluxos just-in-time para se proteger contra perturbações nas fronteiras, enquanto os Serviços Financeiros continuam a exigir transferência segura de documentos apesar da digitalização. Componentes de energia renovável e peças de veículos elétricos entram no segmento Outros, criando demanda esporádica, mas lucrativa, por encomendas de grande porte que as transportadoras com habilitações de manuseio especializado podem capturar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Velocidade de Entrega: O Crescimento Expresso Supera os Serviços Padrão

Os serviços expressos representaram o nível de expansão mais rápida, crescendo a um CAGR de 3,63% (2025-2030), enquanto o Não Expresso manteve uma posição de receita dominante em 73,03% em 2024. Os robôs autônomos da DPD, agora ativos em 30 depósitos, ilustram como os operadores de Expresso contêm os crescentes custos de mão de obra e ainda cumprem as janelas de entrega no mesmo dia. A preferência dos varejistas por entrega garantida impulsiona tarifas premium que compensam os maiores gastos tecnológicos. Os operadores de Não Expresso enfatizam a consolidação de rotas para vantagem de custo, posicionando o mercado de courier doméstico do Reino Unido para atender tanto segmentos de clientes orientados ao valor quanto sensíveis à velocidade.

DPD, Evri-DHL e Royal Mail agora publicam horários de corte de coleta tardia via API, permitindo que os comerciantes ofereçam prazos de pedido mais tardios sem comprometer a chegada no dia seguinte. Ao mesmo tempo, a redução pela metade dos voos domésticos da Royal Mail remove 30.000 toneladas de CO₂ anualmente enquanto protege o desempenho de entrega no dia seguinte. Essa dupla otimização de custo e carbono garante que o Expresso permaneça um contribuidor-chave para o mercado de courier doméstico do Reino Unido, enquanto os serviços padrão ancoram os fluxos de e-commerce de alto volume.

Por Modelo: A Aceleração do Business-to-Business (B2B) Reflete a Premiumização da Demanda Comercial

Embora o Business-to-Consumer (B2C) tenha retido 47,38% da receita de 2024, os volumes de Business-to-Business (B2B) estão crescendo a um CAGR de 4,17% (2025-2030) à medida que as empresas pagam por previsibilidade e serviços de integração. A reserva via API, a prova de entrega instantânea e os filtros alfandegários integrados transformam as transportadoras em parceiros estratégicos da cadeia de suprimentos, em vez de movimentadores de encomendas comoditizados. O tamanho do mercado de courier doméstico do Reino Unido para remessas B2B tem previsão de crescer mais rapidamente do que qualquer outro modelo comercial, em parte porque as taxas de devolução são um terço das do B2C, protegendo as margens.

As trocas Consumer-to-Consumer (C2C), impulsionadas pelo recomércio em marketplaces, sustentam um crescimento modesto, mas permanecem sensíveis a taxas. Operadores de plataformas como Vinted negociam descontos baseados em volume que comprimem a lucratividade por encomenda, instando as transportadoras a subsidiar cruzadamente com contas B2B de maior valor. O investimento em painéis de inteligência artificial, financiado pelo subsídio governamental médio de USD 38.315, permite que pequenas transportadoras correspondam aos níveis de visibilidade oferecidos por integradores multinacionais.

Por Peso de Envio: Os Envios de Médio Peso Impulsionam o Crescimento por meio da Expansão do B2B

Os envios de baixo peso mantiveram 78,40% de participação em 2024 devido ao domínio da moda e da eletrônica de consumo, mas os envios de médio peso são os de crescimento mais rápido a um CAGR de 3,50% (2025-2030) à medida que as PMEs transferem o inventário domesticamente. O nearshoring reduz a dependência internacional e aumenta a cadência de reabastecimento, alimentando a demanda por transportadoras locais que podem coletar paletes à tarde e entregar caixas de componentes na manhã seguinte. O tamanho do mercado de courier doméstico do Reino Unido para envios de médio peso tem projeção de expansão constante até 2030, reforçando a proposta de valor do segmento para transportadoras que conseguem equilibrar a densidade de coleta com a eficiência de carga.

As limitações de autonomia de bateria em furgões elétricos menores restringem a carga útil a cerca de 700 kg, alinhando ainda mais o design da frota com os perfis de Médio Peso. Os envios pesados permanecem um nicho, limitados pelo manuseio por duas pessoas e pelas opções limitadas de veículos de zero emissão. As metas governamentais de 70% de vendas de furgões de zero emissão até 2030 acentuarão esse padrão, incentivando as transportadoras a dimensionar corretamente os veículos e diversificar as instalações de depósito.

Por Modo de Transporte: O Transporte Aéreo Ganha Participação por meio de Serviços Premium

O transporte rodoviário reteve 50,92% da participação modal em 2024 graças à ubiquidade na porta do cliente e à melhoria da autonomia dos veículos elétricos, mas o transporte aéreo está definido para crescer 3,69% de CAGR (2025-2030) à medida que setores como Saúde e Serviços Financeiros exigem entrega na manhã seguinte em todo o país. O tamanho do mercado de courier doméstico do Reino Unido para remessas aéreas tem projeção de expansão em sincronia com os serviços premium de tempo crítico, enquanto a racionalização da Royal Mail canaliza os volumes aéreos residuais para menos voos mais cheios.

Os testes do Futuro do Voo para aeronaves elétricas de decolagem e pouso vertical e drones de encomendas estão previstos para 2027, prometendo reduções de custo em determinadas rotas rurais. O frete ferroviário, aproveitado pela Amazon para rotas de tronco, compensa o congestionamento rodoviário e se alinha com as metas de emissão líquida zero. Combinadas, essas mudanças modais oferecem às transportadoras múltiplas alavancas para equilibrar velocidade, custo e compromissos de sustentabilidade.

Análise Geográfica

Londres e o Sudeste ancoram a demanda de alto valor dentro do mercado de courier doméstico do Reino Unido. A taxa de conformidade de 96,7% da ULEZ sinaliza um ecossistema de frota elétrica maduro que confere vantagens de custo por meio de menores responsabilidades com taxas de congestionamento. As densas redes de micro-atendimento reduzem a quilometragem dos furgões, aliviando o impacto do aumento dos salários dos motoristas e dos custos de combustível. Os varejistas sediados na capital estabelecem padrões de serviço nacionais, acelerando a adoção de entrega no mesmo dia que se propaga para Birmingham e Manchester.

No Norte da Inglaterra, as melhorias em paradas de caminhões financiadas pelo governo no valor de USD 16 milhões melhoram os tempos de trânsito nas rotas de longa distância e apoiam o investimento contínuo em infraestrutura de distribuição. Escócia e País de Gales registram crescimento constante, beneficiando-se de subsídios para transporte a hidrogênio que estimulam a inovação em veículos pesados de baixo carbono. As regiões rurais dependem de redes de armários para superar a economia de baixa densidade; os pontos de entrega consolidados reduzem o custo por encomenda enquanto mantêm a qualidade do serviço.

As operações transfronteiriças entre a Grã-Bretanha e a Irlanda do Norte permanecem complexas sob os procedimentos da Fase 5 do Novo Sistema Informatizado de Trânsito, mas os fluxos puramente domésticos ganham eficiência à medida que a burocracia é simplificada. As transportadoras com depósitos nacionais e micro-hubs locais se diferenciam ao oferecer cobertura de contrato único, reduzindo os custos de coordenação dos varejistas e melhorando a experiência do cliente.

Cenário Competitivo

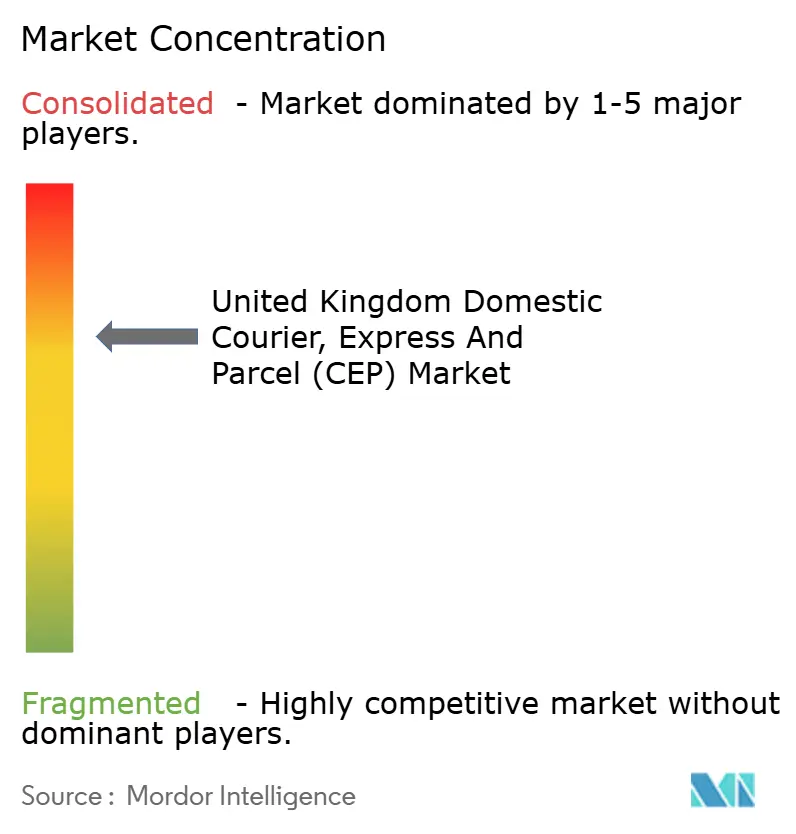

O mercado é moderadamente consolidado. A aquisição do Yodel pela InPost e a fusão Evri–DHL marcam um ponto de inflexão na estrutura do mercado, elevando a participação combinada dos quatro principais para próximo do limiar de 70%. Os grandes players buscam economias de escala para financiar a implantação de furgões elétricos e grades de armários em todo o país, ambos projetos de capital intensivo. O mercado de courier doméstico do Reino Unido permanece contestável, no entanto, porque nichos especializados — cadeia de frio, entrega por duas pessoas e robótica autônoma — permitem que empresas menores conquistem posições defensáveis.

O investimento em tecnologia define uma vantagem competitiva. A DPD aloca GBP 330 milhões (USD 420,1 milhões) para sete novos centros de distribuição equipados com classificadores automatizados e capacidade de carregamento no local para 3.000 furgões elétricos. A Royal Mail expande os armários de encomendas por meio de parcerias com centros comerciais, enquanto a Amazon avança no transporte ferroviário para mitigar o congestionamento rodoviário[4]GreenFleet, "Amazon encomenda 148 caminhões elétricos," greenfleet.net. Esses movimentos pressionam os retardatários a modernizar ou sair do mercado.

As relações trabalhistas representam um ponto de tensão. Os players de plataformas de trabalho autônomo enfrentam escrutínio sobre a classificação dos couriers, e as manchetes sobre roubo de encomendas no valor de USD 376 milhões anuais corroem a confiança pública. Os operadores que combinam embalagens à prova de adulteração com evidências fotográficas de entrega em tempo real podem cobrar preços premium e reduzir reclamações, reforçando a posição da marca em um campo concorrido.

Líderes do Setor de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido

International Distribution Services PLC (Royal Mail)

LaPoste Group (incl. DPD Group)

Evri, Ltd.

United Parcel Service of America, Inc. (UPS)

DHL Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A DPD compromete GBP 330 milhões (USD 420,1 milhões) para construir sete centros de distribuição no Reino Unido, aumentando a capacidade para serviços premium de entrega no dia seguinte.

- Maio de 2025: A DHL eCommerce UK se funde com a Evri, criando uma transportadora capaz de processar 1 bilhão de encomendas por ano por meio de 15.000 pontos fora do domicílio.

- Abril de 2025: A InPost adquire 95,5% do Yodel, combinando 190 milhões de entregas anuais com uma rede de armários em todo o país.

- Outubro de 2024: A ComfortDelGro adquire a Addison Lee por GBP 269,1 milhões (USD 342,57 milhões), adicionando 5.000 veículos, 90% de baixa emissão, à sua frota no Reino Unido.

Escopo do Relatório do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido

O termo "courier, expresso e encomendas" (CEP) refere-se a um grupo de serviços que inclui a entrega de diferentes mercadorias e produtos em múltiplas regiões por via aérea, aquática e terrestre, entre outras formas. Essas encomendas, entregues pelo CEP, geralmente não são paletizadas e pesam no total cerca de 100 libras.

O mercado de courier, expresso e encomendas (CEP) doméstico do Reino Unido é segmentado por modelo de negócio (business-to-business [B2B], business-to-customer [B2C] e customer-to-customer [C2C]), tipo (e-commerce e não e-commerce) e usuário final (serviços, comércio atacadista e varejista, saúde, manufatura industrial e outros usuários finais). O relatório oferece o tamanho do mercado e as previsões em dólares (USD bilhões) para todos os segmentos acima.

| Expresso |

| Não Expresso |

| Envios de Alto Peso |

| Envios de Baixo Peso |

| Envios de Médio Peso |

| Carga Completa (FTL) |

| Carga Fracionada (LTL) |

| E-Commerce |

| Serviços Financeiros (BFSI) |

| Saúde |

| Manufatura |

| Setor Primário |

| Comércio Atacadista e Varejista (Presencial) |

| Outros |

| Business-to-Business (B2B) |

| Business-to-Consumer (B2C) |

| Consumer-to-Consumer (C2C) |

| Rodoviário |

| Aéreo |

| Outros |

| Velocidade de Entrega | Expresso |

| Não Expresso | |

| Peso de Envio | Envios de Alto Peso |

| Envios de Baixo Peso | |

| Envios de Médio Peso | |

| Especificação de Carga | Carga Completa (FTL) |

| Carga Fracionada (LTL) | |

| Setor de Usuário Final | E-Commerce |

| Serviços Financeiros (BFSI) | |

| Saúde | |

| Manufatura | |

| Setor Primário | |

| Comércio Atacadista e Varejista (Presencial) | |

| Outros | |

| Modelo | Business-to-Business (B2B) |

| Business-to-Consumer (B2C) | |

| Consumer-to-Consumer (C2C) | |

| Modo de Transporte | Rodoviário |

| Aéreo | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do Mercado de Courier, Expresso e Encomendas (CEP) Doméstico do Reino Unido?

O mercado é avaliado em USD 12,05 bilhões em 2025 e tem projeção de atingir USD 14,12 bilhões até 2030.

Qual segmento de entrega está crescendo mais rapidamente?

Os serviços expressos são os de crescimento mais rápido, avançando a um CAGR de 3,63% (2025-2030) devido à demanda por opções de entrega no mesmo dia e no dia seguinte premium.

Por que os Envios de Médio Peso estão ganhando importância?

As PMEs que realizam nearshoring de inventário e reabastecem componentes domesticamente estão direcionando mais encomendas de 5 kg a 31,5 kg para as redes de courier, impulsionando um CAGR de 3,50% (2025-2030) para o segmento.

Como as regras ambientais estão moldando a vantagem competitiva?

As zonas de ar limpo e os incentivos de emissão líquida zero reduzem os custos operacionais das frotas elétricas, conferindo aos adotantes iniciais uma vantagem de margem enquanto cumprem os requisitos de conformidade.

Quais desafios as transportadoras enfrentam com as devoluções?

As expectativas de devolução gratuita inflacionam os custos de logística reversa, forçando as transportadoras a otimizar as coletas e a investir em tecnologia de digitalização para preservar a margem.

Qual é o grau de concentração do mercado após as fusões recentes?

Após as fusões, as cinco principais transportadoras controlam pouco mais de 70% das remessas, indicando concentração moderada, mas ainda com espaço para entrantes especializados.

Página atualizada pela última vez em: