Tamanho e Participação do Mercado de Consumo de Água em Data Centers do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

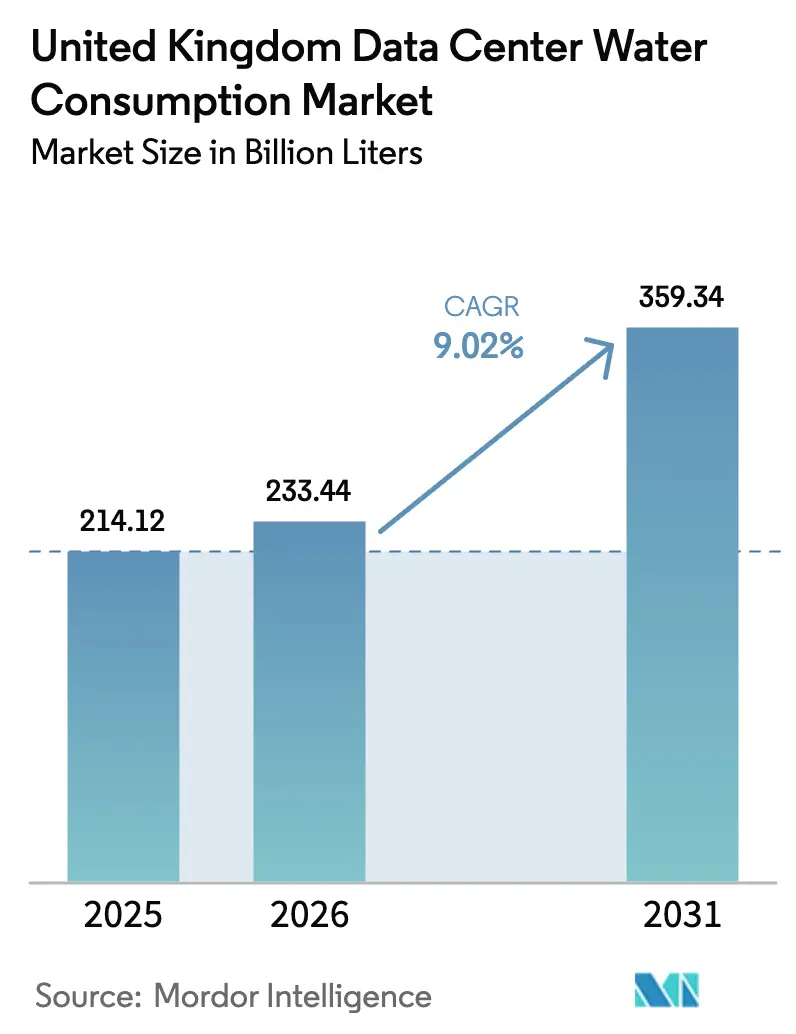

| Tamanho do mercado no ano base (2025) | 214.12 Bilhões de litros |

| Volume do Mercado (2026) | 233.44 Bilhões de litros |

| Volume do Mercado (2031) | 359.34 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumo de Água em Data Centers do Reino Unido por Mordor Intelligence

O tamanho do mercado de consumo de água em data centers do Reino Unido em 2026 é estimado em 233,44 bilhões de litros, crescendo a partir do valor de 214,12 bilhões de litros em 2025, com projeções para 2031 indicando 359,34 bilhões de litros, crescendo a um CAGR de 9,02% no período de 2026 a 2031. A rápida densificação de racks impulsionada por IA, a designação de Infraestrutura Nacional Crítica pelo governo e o agravamento do estresse hídrico no Sudeste estão impulsionando essa expansão. Os hiperescaladores estão instalando resfriamento por líquido direto e por imersão que absorve de 3 a 4 vezes a carga térmica dos servidores legados, mas pode reduzir o consumo de água de reposição em até 95% quando configurado em circuitos fechados.[1]Kevin Scott, "A Microsoft demonstra que data centers podem economizar água enquanto permanecem refrigerados," microsoft.com Ao mesmo tempo, a aceleração dos processos de licenciamento e as conexões prioritárias à rede elétrica agilizaram as aprovações de locais, embora os reguladores agora exijam planos detalhados de eficiência hídrica. Os operadores na Escócia se beneficiam de custos de terreno até 90% menores do que em Londres e de temperaturas ambiente mais baixas, o que amplia as horas de resfriamento gratuito. Em contrapartida, aqueles em bacias hidrográficas com estresse hídrico enfrentam licenças de captação e descarga mais restritivas, resultando em custos operacionais de 20% a 40% mais elevados.

Principais Conclusões do Relatório

- Por tipo de data center, as instalações de colocation detinham 41,65% do tamanho do mercado de consumo de água em data centers do Reino Unido em 2025, enquanto os provedores de serviços em nuvem estão expandindo a um CAGR de 10,35% até 2031.

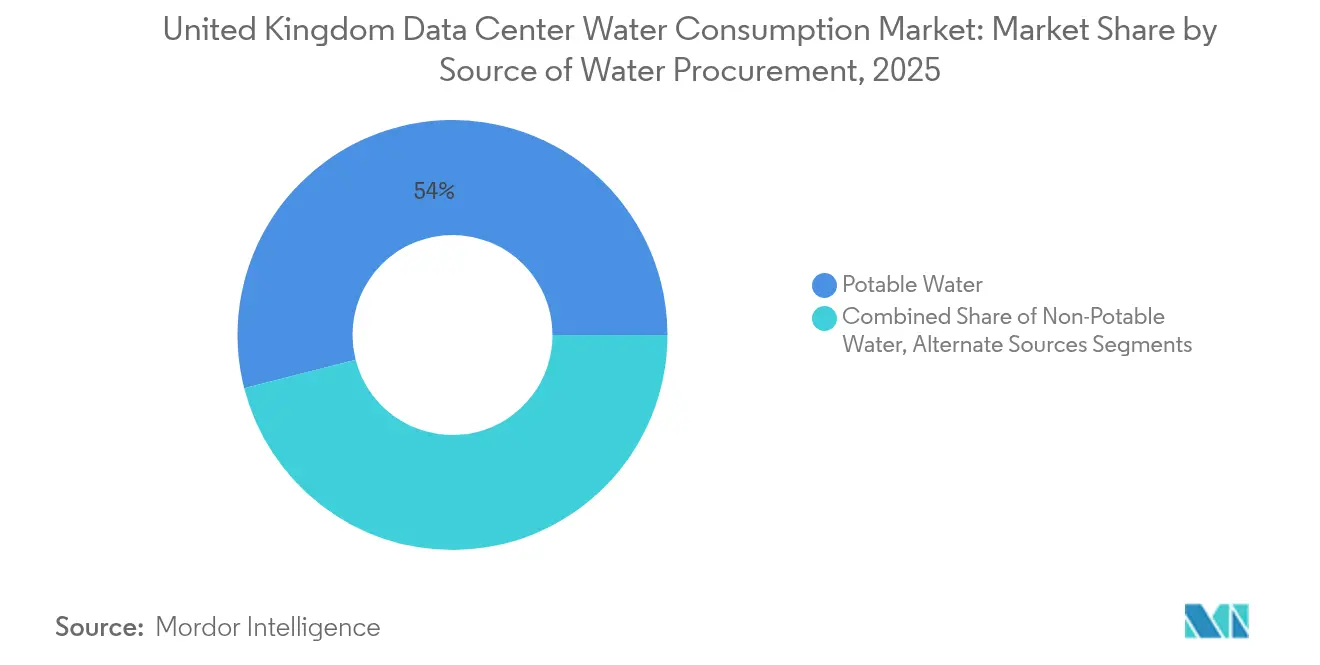

- Por fonte de abastecimento de água, o fornecimento municipal de água potável representou 53,98% da participação do mercado de consumo de água em data centers do Reino Unido em 2025, e as fontes não potáveis estão crescendo a um CAGR de 10,62% até 2031.

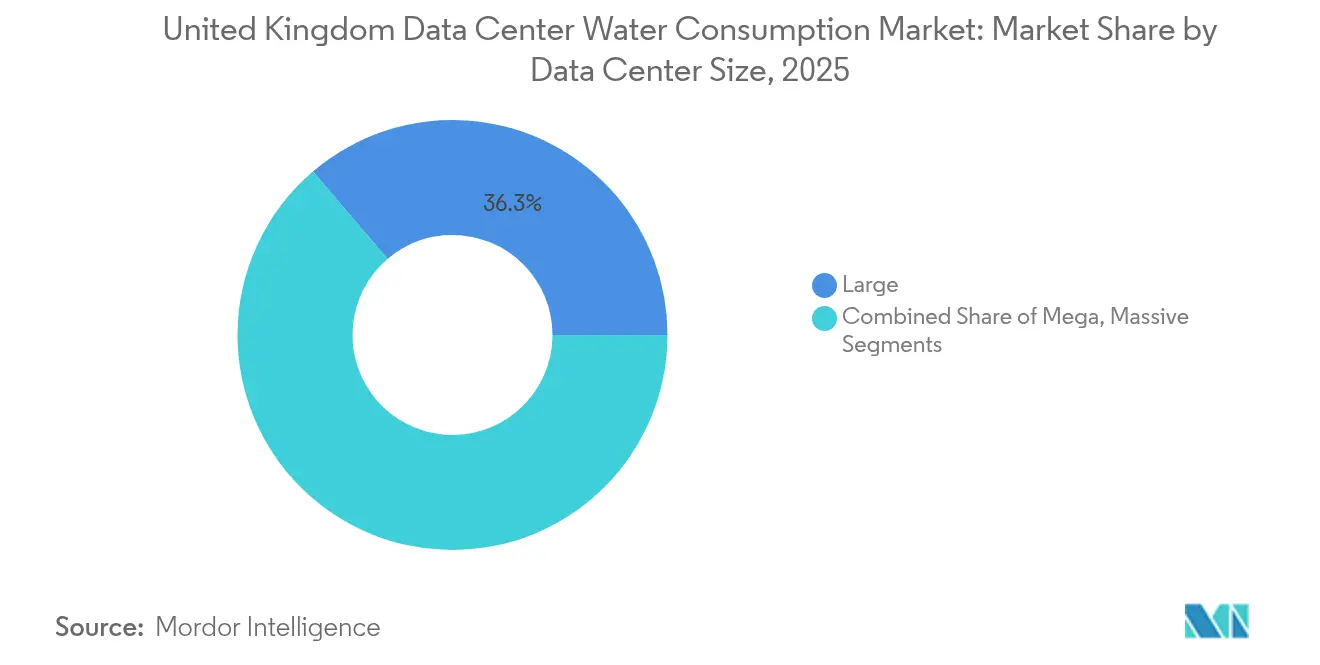

- Por tamanho, as grandes instalações capturaram 36,25% da participação do tamanho do mercado de consumo de água em data centers do Reino Unido em 2025, mas os locais mega acima de 50 MW estão crescendo a um CAGR de 10,21% até 2031.

- Por método de tratamento, a osmose reversa detinha 31,12% da participação do mercado de consumo de água em data centers do Reino Unido em 2025, enquanto a filtração é a de crescimento mais rápido, com um CAGR de 9,41%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consumo de Água em Data Centers do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Computação Impulsionada por IA | +2.5% | Inglaterra, Escócia | Curto prazo (≤ 2 anos) |

| Investimentos Governamentais em Infraestrutura Digital | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Mandatos de Sustentabilidade para Resfriamento Eficiente em Água | +1.5% | Inglaterra, País de Gales, Escócia | Médio prazo (2-4 anos) |

| Aumento dos Preços de Eletricidade Impulsionando a Eficiência Energética e Hídrica | +1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Incentivos ao Reaproveitamento de Calor Favorecem Sistemas Hídricos de Circuito Fechado | +0.8% | Inglaterra, Escócia | Longo prazo (≥ 4 anos) |

| Parcerias com Concessionárias para Fornecimento de Água Não Potável | +0.7% | Inglaterra, País de Gales | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Computação Impulsionada por IA

As cargas de trabalho de IA generativa elevam as densidades de rack de 8 a 12 kW para 40 a 70 kW, impondo uma transição para resfriamento por líquido direto e trocadores de calor de porta traseira que podem reduzir o consumo total de água em até 90% em projetos de circuito fechado. A AWS reservou GBP 8 bilhões (USD 10,67 bilhões) para capacidade no Reino Unido até 2028 para suportar IA e aprendizado de máquina, um investimento que deve sustentar 14.000 empregos anualmente. O campus de Waltham Cross da Google, no valor de GBP 790 milhões (USD 1.053,84 milhões), integra recuperação de calor para que o calor gerado pela inferência de IA possa ser exportado para edifícios vizinhos, dispensando completamente o resfriamento evaporativo. Na Escócia, temperaturas ambiente abaixo de 15 °C em mais de 200 dias por ano permitem que os operadores adiem as reformas de resfriamento por líquido até que as densidades ultrapassem 25 kW.

Investimentos Governamentais em Infraestrutura Digital

O status de Infraestrutura Nacional Crítica concedido em setembro de 2024 confere prioridade no licenciamento e conexões aceleradas à rede elétrica, ao mesmo tempo em que incorpora métricas de eficiência hídrica nas aprovações.[2]GOV.UK, "Data Centers receberão o status de Infraestrutura Nacional Crítica," gov.uk As modelagens governamentais indicam que dobrar a capacidade nacional de data centers até 2030 poderia resultar em uma demanda anual adicional de 100 a 150 bilhões de litros, caso os sistemas evaporativos legados permaneçam predominantes. As Zonas de Crescimento de IA Regionais desfrutam de tarifas favoráveis; no entanto, várias bacias hidrográficas sobrepostas já estão sinalizadas como estressadas hídrica pela Agência de Meio Ambiente. O Plano de Ação para Data Centers Verdes da Escócia promove locais em áreas industriais degradadas com direitos de captação preexistentes, reduzindo os ciclos de licenciamento de 24 meses para cerca de 9 meses.

Mandatos de Sustentabilidade para Resfriamento Eficiente em Água

As metas de Efetividade do Uso de Água abaixo de 0,5 L por kWh para novas construções, bem abaixo do referencial de 1,5 a 2,0 L dos sistemas legados resfriados a ar, são agora comuns. O regime de licenciamento revisado exige que os operadores em bacias com excesso de captação demonstrem neutralidade hídrica ou financiem compensações de restauração de rios. A Microsoft compromete-se a alcançar operações com saldo hídrico positivo até 2030 e implementou sistemas de líquido em circuito fechado que reciclam o fluido refrigerante sem purga, eliminando as perdas de 3% a 5% tipicamente associadas às torres de resfriamento. O resfriamento por imersão bifásica ainda é uma tecnologia de nicho porque os fluidos dielétricos custam de GBP 200 a 400 (USD 266,79 a 533,59) por litro, mas a adoção está crescendo em clusters de IA de 70 kW.

Aumento dos Preços de Eletricidade Impulsionando a Eficiência Energética e Hídrica

A energia industrial teve uma média de GBP 0,25 (USD 0,33) por kWh em 2024, tornando o resfriamento evaporativo financeiramente atrativo apesar de seu maior consumo de água. Os operadores na Escócia aproveitam os excedentes de energia eólica diurna para acionar resfriadores mecânicos e armazenar energia fria em tubulações de mudança de fase, reduzindo tanto as contas de energia quanto as de água em até 70% em relação aos pares de Londres. A Google garantiu elétrons renováveis abaixo do preço de mercado da fazenda eólica offshore Moray West da ENGIE, viabilizando um projeto de resfriamento a ar com recuperação de calor que elimina completamente a água evaporativa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agravamento do Estresse Hídrico no Sudeste e Leste da Inglaterra | -1.5% | Inglaterra | Curto prazo (≤ 2 anos) |

| Endurecimento do Licenciamento de Captação e Descarga | -1.2% | Inglaterra, País de Gales | Médio prazo (2-4 anos) |

| Reação Pública a Projetos de Super Clusters de IA em Áreas Rurais | -0.6% | Inglaterra, Escócia | Curto prazo (≤ 2 anos) |

| Alto Investimento de Capital para Infraestrutura de Tratamento de Água no Local | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Agravamento do Estresse Hídrico no Sudeste e Leste da Inglaterra

O Quadro Nacional de Recursos Hídricos projeta um déficit diário de 4 bilhões de litros no Sudeste até 2050, provocando proibições sazonais de captação e tarifas variáveis para grandes consumidores. A Thames Water, com GBP 15 bilhões (USD 20,01 bilhões) em dívidas, alertou os hubs de data centers de Londres sobre iminentes restrições de fluxo. A Anglian Water já exige armazenamento no local que cubra de 7 a 14 dias de demanda de resfriamento durante períodos de seca. Os investidores estão desviando recursos para a Escócia, País de Gales e Irlanda do Norte, onde as licenças são aprovadas em 6 a 12 meses, em comparação com até 36 meses no Sudeste.

Endurecimento do Licenciamento de Captação e Descarga

A rejeição em 2024 pelo Conselho de Buckinghamshire de um super cluster em Denham citou impactos inaceitáveis sobre o aquífero de giz do Vale do Colne.[3]Conselho de Buckinghamshire, "Decisão de Planejamento sobre o Terreno Greystoke," buckinghamshire.gov.uk As novas licenças em bacias com excesso de licenciamento devem financiar a recarga do aquífero ou retirar uma captação equivalente em outro local, enquanto as descargas de purga devem agora atender aos limites de 1 mg/L de fósforo e nitrogênio, que frequentemente exigem pré-tratamento por osmose reversa com custo de GBP 2 milhões (USD 2,67 milhões) a GBP 5 milhões (USD 6,67 milhões) por local de 20 MW.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Abastecimento de Água: Fontes Não Potáveis Substituem o Fornecimento Potável

O fornecimento não potável lidera o crescimento com um CAGR de 10,62%, à medida que os operadores se protegem contra as iminentes restrições de fluxo municipal. A água potável ainda detinha 53,98% da participação do mercado de consumo de água em data centers do Reino Unido em 2025, mas sua dominância está diminuindo em meio a tarifas de escassez mais elevadas. A captação de água da chuva, o reuso de águas cinzas e o efluente reciclado, em conjunto, superarão uma participação de 50% do tamanho do mercado de consumo de água em data centers do Reino Unido até 2031, se os pipelines de projetos atuais se concretizarem. A precipitação pluviométrica da Escócia acima de 1.200 mm por ano garante que a maioria dos novos campi atinja metas de compensação de água potável de 30% ou mais apenas por meio da captação de chuva.

As implantações de circuito fechado da Microsoft reduzem a água de reposição em 95%, permitindo que a água da chuva e as águas cinzas atendam à demanda residual e garantam licenças em bacias com excesso de captação. Os operadores das Midlands negociam um acordo de fornecimento de efluente tratado com a Severn Trent, garantindo um fornecimento resiliente à seca enquanto monetizam a capacidade de tratamento não utilizada para a concessionária. No Sudeste, a ausência de novas licenças está forçando os locais legados a realizar reformas dispendiosas ou a se relocar para a Escócia e o País de Gales.

Por Tipo de Data Center: Provedores de Nuvem Ampliam Liderança em Construções de Alta Densidade

As plataformas de nuvem cresceram 10,35% em 2025, mais rápido do que qualquer outro tipo, à medida que AWS, Microsoft e Google adotaram resfriamento por líquido que suporta racks de 30 a 150 kW. As instalações de colocation retiveram uma fatia de 41,65% do tamanho do mercado de consumo de água em data centers do Reino Unido, aproveitando a conectividade de Londres, mas enfrentando obstáculos de reforma. As instalações empresariais ficam para trás com crescimento de um único dígito baixo, à medida que os proprietários corporativos migram cargas de trabalho para a nuvem pública ou terceirizam para suítes de colocation prontas para resfriamento por líquido.

A economia de hiperescala permite amortizar sistemas de resfriamento de GBP 100 milhões (USD 133,40 milhões) em dezenas de milhares de racks, enquanto os salões de colocation legados têm dificuldade em justificar atualizações, a menos que os inquilinos âncora se comprometam previamente. A Autoridade de Concorrência e Mercados observa que AWS e Microsoft agora controlam de 70% a 80% da capacidade de nuvem, sublinhando uma inclinação estrutural em direção à hiperescala que concentra o investimento em eficiência hídrica.

Por Tamanho do Data Center: Locais Mega Acima de 50 MW Capturam Cargas de Trabalho de IA

Os campi mega acima de 50 MW são a classe de tamanho de expansão mais rápida, com um CAGR de 10,21%, deslocando as construções distribuídas de 10 a 50 MW. Os grandes data centers ainda detinham 36,25% da participação do mercado de consumo de água em data centers do Reino Unido em 2025, mas os desenvolvedores agora favorecem a Escócia e as Midlands, onde o terreno é barato e as licenças de captação persistem de antigas usinas de energia. As instalações pequenas e médias desempenham um papel crucial perto dos hubs financeiros de Londres sensíveis à latência, mas as limitações de fornecimento local restringem sua pegada hídrica.

O plano da DataVita de escalar de 40 MW para 500 MW em um único campus escocês exemplifica o apelo dos mega locais, combinando PPAs de energia eólica com resfriamento em circuito fechado para alcançar 90% de economia de água. O projeto de 33 acres da Google em Waltham Cross, embora abaixo de 50 MW, utiliza recuperação de calor e resfriamento a ar para obter aprovação em um ambiente de Hertfordshire com estresse hídrico.

Por Método de Tratamento de Água: Filtração Cresce com as Necessidades de Pré-tratamento

A osmose reversa reteve 31,12% da participação do mercado de consumo de água em data centers do Reino Unido em 2025, graças à sua remoção de sólidos totais dissolvidos superior a 95%, mas a filtração está crescendo mais rapidamente, com um CAGR de 9,41%, como uma barreira universal de primeira linha. O resfriamento por líquido em circuito fechado reduz a carga biológica, mas o entupimento por partículas em trocadores de calor de placas ainda exige o uso de filtros de múltiplos estágios. A desinfecção por UV cresce em conjunto, à medida que os operadores abandonam o cloro para atender aos limites de descarga mais rigorosos estabelecidos pela Agência de Meio Ambiente. O amaciamento fica para trás porque apenas as regiões de água dura justificam a despesa contínua com a regeneração.

As instalações em bacias com excesso de captação devem atingir sub-1 mg/L de fósforo e nitrogênio na purga, empurrando muitas em direção a sistemas dispendiosos de osmose reversa e troca iônica. Os operadores com sistemas de líquido selados gastam, em vez disso, em filtração de glicol e monitoramento de corrosão online, o que reduz seus orçamentos de produtos químicos em até 60%.

Análise Geográfica

A Inglaterra consumiu 62,05% do volume nacional em 2025, mas sua participação deve diminuir à medida que as restrições de fluxo e as rejeições de licenciamento desaceleram as novas construções. O campus de Waltham Cross da Google recebeu aprovação somente após comprometer-se com zero perda evaporativa, indicando que projetos futuros devem comprovar neutralidade hídrica. Os sinais de estresse hídrico da Thames e da Anglian prolongam os prazos de licenciamento para 24 a 36 meses e inflacionam os custos de capital para sistemas de reforma. Os locais nas Midlands ao redor de Birmingham ganham impulso porque os direitos de captação ainda estão disponíveis e as concessionárias oferecem efluente tratado.

A Escócia é a geografia de crescimento mais rápido, com um CAGR de 7,52%, sustentada por precipitação anual superior a 1.200 mm, excedente de energia eólica e terrenos em áreas industriais degradadas com licenças de água de resfriamento herdadas. O Plano de Ação para Data Centers Verdes lista doze locais prioritários, e a Scottish Enterprise contabilizou GBP 25 bilhões (USD 33,35 bilhões) de investimento prospectivo em data centers apenas em 2024. DataVita, Blackstone, Cloud HQ e CoreWeave anunciaram coletivamente ambições na escala de gigawatts, antecipando tanto custos de energia mais baixos quanto conformidade hídrica simplificada.

O País de Gales e a Irlanda do Norte responderam conjuntamente por menos de 10% da demanda de 2025, mas poderiam absorver o excesso da Inglaterra se os limites de captação se tornarem ainda mais restritivos. O quadro de fornecimento de efluentes da Severn Trent posiciona a fronteira galesa como um corredor atrativo, enquanto a rede elétrica ventosa e os baixos custos de terreno da Irlanda do Norte espelham as vantagens da Escócia.

Cenário Competitivo

O mercado de consumo de água em data centers do Reino Unido é moderadamente fragmentado. Os hiperescaladores dominam a nova capacidade, financiando resfriamento em circuito fechado, módulos de osmose reversa e tubulações de concessionárias que os operadores menores não conseguem igualar. Os especialistas em colocation Equinix, Digital Realty, Ark e Virtus se diferenciam por meio de suítes flexíveis e prontas para resfriamento por líquido, mas dependem da disposição dos clientes em adotar racks de maior densidade. Os operadores empresariais, muitos dos quais atuam em finanças e telecomunicações, continuam a desinvestir em salas no local em vez de reformá-las para racks de IA de 70 kW.

A liderança tecnológica diferencia os hiperescaladores. O resfriamento sem água no nível do chip da Microsoft economiza 125 milhões de litros por local a cada ano, conferindo-lhe uma vantagem em regiões com estresse hídrico. O modelo distribuído da Deep Green monetiza o calor residual sem redes de distrito, ilustrando um caminho de nicho para empresas menores. As parcerias com concessionárias permanecem um diferencial subutilizado, com a Severn Trent sendo pioneira em acordos de fornecimento de efluentes, enquanto a Thames e a Anglian Water ficam para trás.

O impulso de fusões e aquisições está crescendo à medida que o investimento de capital em eficiência hídrica aumenta. Os portfólios de colocation de médio porte sem profundidade financeira são alvos preferenciais para desmembramentos por hiperescaladores ou consolidações por fundos de infraestrutura. Espera-se consolidação contínua até 2030, com prêmios de avaliação para campi já equipados com sistemas de circuito fechado e contratos de fornecimento de água não potável.

Líderes do Setor de Consumo de Água em Data Centers do Reino Unido

Amazon Web Services Inc.

Ark Data Centres Limited

Centersquare Limited

Colt Technology Services Group Limited

CyrusOne LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O governo do Reino Unido concedeu aos data centers o status de Infraestrutura Nacional Crítica, acelerando o crescimento da capacidade, mas vinculando as aprovações a métricas de eficiência hídrica.

- Setembro de 2024: A AWS comprometeu GBP 8 bilhões para a expansão no Reino Unido até 2028, com foco em capacidade de IA e resfriamento com economia de água.

- Julho de 2024: A Google garantiu o licenciamento para um campus de GBP 790 milhões em Waltham Cross, utilizando resfriamento a ar com recuperação de calor.

- Junho de 2024: O Governo Escocês lançou seu Plano de Ação para Data Centers Verdes para encurtar o licenciamento em doze locais em áreas industriais degradadas.

Escopo do Relatório do Mercado de Consumo de Água em Data Centers do Reino Unido

Os data centers no Reino Unido consomem água para resfriamento, umidificação e diversas necessidades operacionais. Esta análise de mercado aprofunda-se nas tendências de consumo, examinando fatores como fontes de água, tipos e tamanhos de data centers e métodos de tratamento empregados para manter a eficiência e cumprir as regulamentações.

O Relatório do Mercado de Consumo de Água em Data Centers do Reino Unido é Segmentado por Fonte de Abastecimento de Água (Água Potável, Água Não Potável, Fontes Alternativas), Tipo de Data Center (Empresarial, Colocation, Provedores de Serviços em Nuvem), Tamanho do Data Center (Mega, Massivo, Grande, Médio, Pequeno), Método de Tratamento de Água (Filtração, Osmose Reversa, Desinfecção por UV, Tratamento Químico, Amaciamento) e Geografia (Inglaterra, Escócia, País de Gales, Irlanda do Norte). As Previsões de Mercado são Fornecidas em Termos de Volume (Litros).

| Água Potável |

| Água Não Potável |

| Fontes Alternativas |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Mega |

| Massivo |

| Grande |

| Médio |

| Pequeno |

| Filtração |

| Osmose Reversa |

| Desinfecção por UV |

| Tratamento Químico |

| Amaciamento |

| Por Fonte de Abastecimento de Água | Água Potável |

| Água Não Potável | |

| Fontes Alternativas | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem | |

| Por Tamanho do Data Center | Mega |

| Massivo | |

| Grande | |

| Médio | |

| Pequeno | |

| Por Método de Tratamento de Água | Filtração |

| Osmose Reversa | |

| Desinfecção por UV | |

| Tratamento Químico | |

| Amaciamento |

Principais Perguntas Respondidas no Relatório

Quanto de água o setor de data centers do Reino Unido consome atualmente?

O tamanho do mercado de consumo de água em data centers do Reino Unido está em 233,44 bilhões de litros em 2026 e deve subir para 359,34 bilhões de litros até 2031.

Qual tecnologia de resfriamento está ganhando adoção mais rápida?

O resfriamento por líquido direto em circuito fechado, que pode reduzir a água de reposição em até 95%, está se expandindo mais rapidamente, especialmente em campi hiperescalares focados em IA.

Por que os operadores estão se deslocando para o norte de Londres?

A Escócia e as Midlands oferecem custos de terreno mais baixos, energia renovável abundante e licenciamento de captação mais fácil, tornando-as alternativas atrativas à Inglaterra do Sudeste com estresse hídrico.

Qual parcela do consumo provém de água potável?

O fornecimento municipal de água potável ainda representa 53,98% do volume total, mas fontes não potáveis, como efluente tratado e água da chuva captada, estão crescendo a um CAGR de 10,62%.

Como os reguladores avaliam as novas propostas de locais?

As autoridades de licenciamento exigem comprovação de neutralidade hídrica ou impacto hidrológico líquido positivo, conformidade estrita com as descargas e alinhamento com o Quadro Nacional de Recursos Hídricos.

Quem lidera a transição para o resfriamento sem água?

A Microsoft implantou resfriamento por líquido no nível do chip em todas as instalações do Reino Unido, economizando aproximadamente 125 milhões de litros por local a cada ano.

Página atualizada pela última vez em: