Tamanho e Participação do Mercado de Plataforma de Dados do Cliente do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

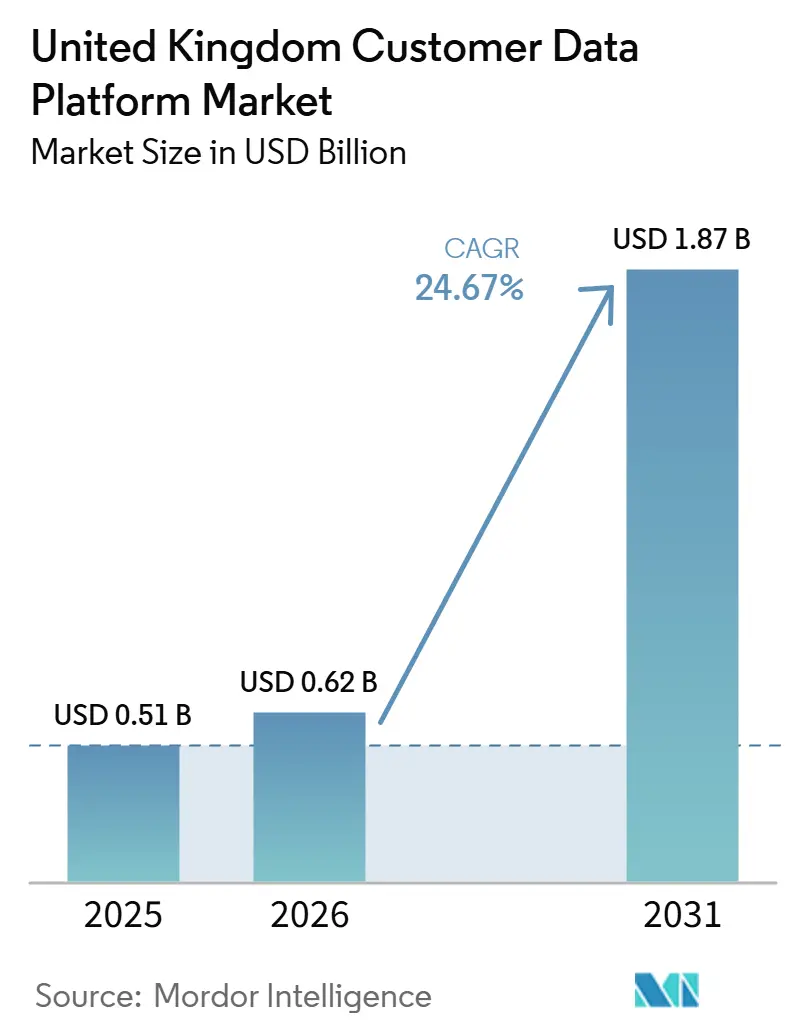

| Tamanho do mercado no ano base (2025) | 0.51 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.67% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Dados do Cliente do Reino Unido por Mordor Intelligence

O tamanho do mercado de plataforma de dados do cliente do Reino Unido foi avaliado em 0,51 bilhão de USD em 2025 e estima-se que cresça de 0,62 bilhão de USD em 2026 para atingir 1,87 bilhão de USD até 2031, a um CAGR de 24,67% durante o período de previsão 2026-2031. O mercado de plataforma de dados do cliente do Reino Unido está em expansão porque as empresas agora tratam o controle de dados primários como um requisito operacional central, e não como uma ferramenta de campanha. A retirada de identificadores de terceiros, a aplicação mais rigorosa da privacidade no Reino Unido e a implementação gradual da Lei de Uso e Acesso a Dados de 2025 estão levando as marcas a unificar os dados dos clientes em sistemas de CRM, comércio, fidelidade e serviços dentro de seus próprios ambientes. O caso comercial permanece sólido porque dados unificados de clientes melhoram a qualidade das respostas, o retorno sobre o investimento e a capacidade de agir sobre o comportamento do cliente em todos os canais. O mercado de plataforma de dados do cliente do Reino Unido também está entrando em uma fase mais orientada à execução, onde a qualidade da implantação, a orquestração de consentimento e a ativação em tempo real importam tanto quanto a propriedade do software. O crescimento permanece elevado até 2031, mesmo que a dívida de integração, as lacunas de competências e a consolidação orçamentária continuem a retardar a transição de programas piloto para uso em produção em escala.

Principais Conclusões do Relatório

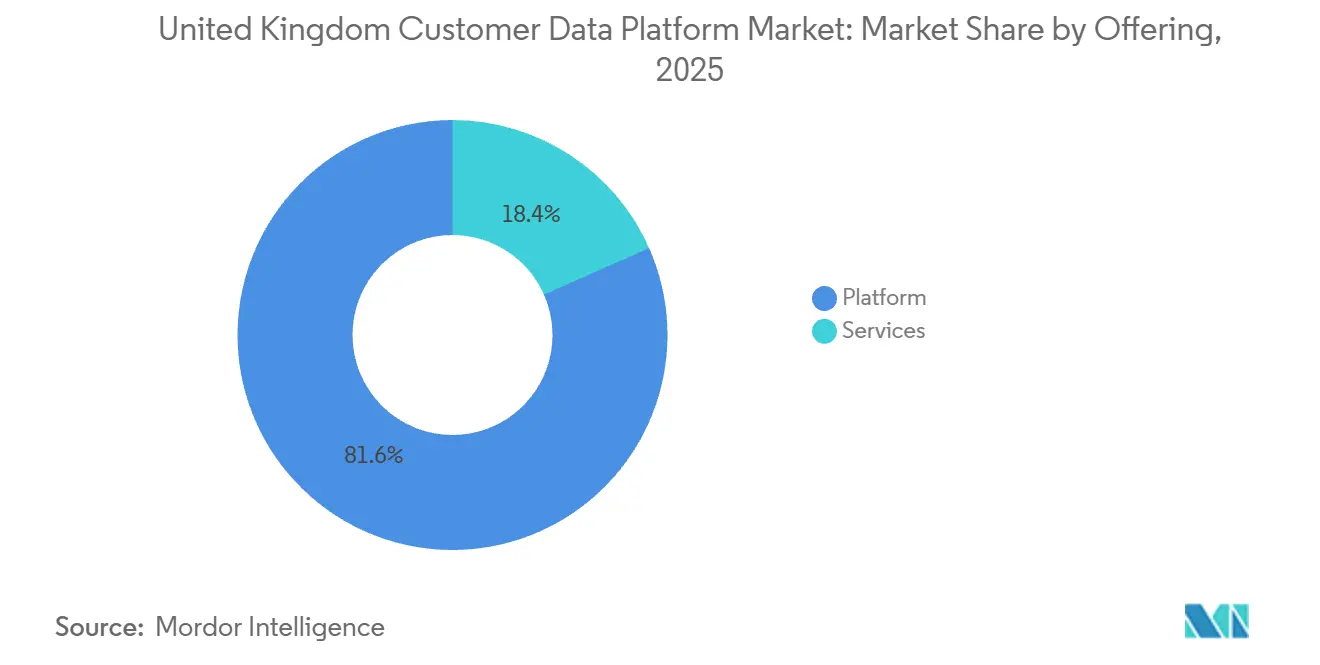

- Por oferta, a plataforma deteve 81,62% da participação no tamanho do mercado de plataforma de dados do cliente do Reino Unido em 2025, enquanto os serviços devem expandir a um CAGR de 27,92% até 2031.

- Por modo de implantação, a nuvem deteve 68,81% da participação no mercado de plataforma de dados do cliente do Reino Unido em 2025, enquanto o híbrido deve avançar a um CAGR de 28,74% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 68,25% da participação em 2025, enquanto as PMEs devem registrar o maior CAGR de 27,45% até 2031.

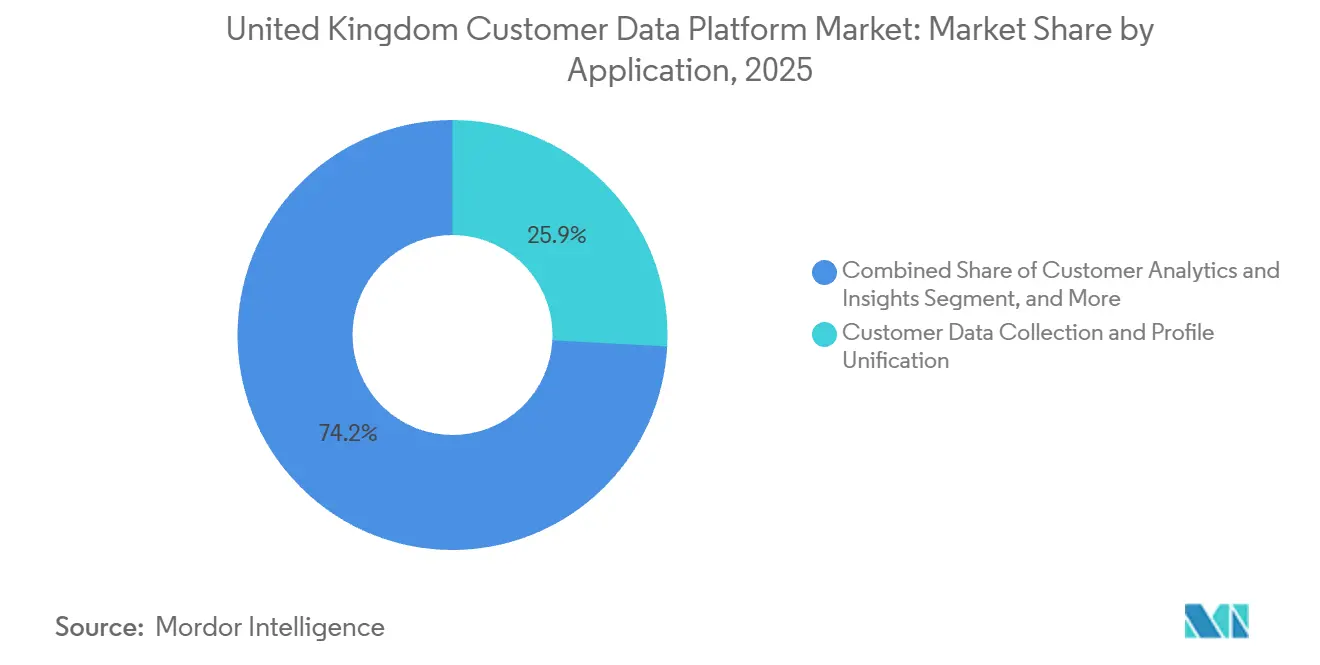

- Por aplicação, a coleta de dados e a unificação de perfil responderam por 25,85% da participação no tamanho do mercado de plataforma de dados do cliente do Reino Unido em 2025, enquanto a análise e os insights de clientes devem crescer a um CAGR de 29,36% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico detiveram 26,56% da participação em 2025, enquanto a saúde e as ciências da vida devem expandir a um CAGR de 29,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Plataforma de Dados do Cliente do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Necessidade Crescente de Perfis Unificados de Clientes com Dados Primários | +5.5% | Nacional, com maior intensidade nos centros comerciais de Londres, Manchester e Birmingham | Médio prazo (2 a 4 anos) |

| Requisitos de Marketing com Foco em Privacidade e Gestão de Consentimento | +4.0% | Nacional, com repercussão regulatória para empresas do Reino Unido com fluxos de dados para a UE | Curto prazo (≤ 2 anos) |

| Transição para Personalização em Tempo Real e Orquestração de Jornada | +3.5% | Nacional, mais forte nos setores de varejo, BFSI e mídia | Médio prazo (2 a 4 anos) |

| Ativação de Dados Nativa em Nuvem em Pilhas de MarTech e AdTech | +3.0% | Nacional, concentrada em clusters de empresas maduras em nuvem e empresas em crescimento acelerado | Longo prazo (≥ 4 anos) |

| Adoção Mais Rápida de Plataforma de Dados do Cliente no Mercado Intermediário e em Marcas de Varejo Digitais | +2.5% | Nacional, com ganhos iniciais em varejistas digitais diretos ao consumidor | Médio prazo (2 a 4 anos) |

| Segmentação Baseada em IA e Modelos Preditivos de Churn | +2.5% | Nacional, mais forte em BFSI, telecomunicações e varejo por assinatura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Necessidade Crescente de Perfis Unificados de Clientes com Dados Primários

O mercado de plataforma de dados do cliente do Reino Unido está se beneficiando da transição para longe dos cookies de terceiros e do controle mais rígido por parte de ecossistemas de mídia fechados, o que tornou os dados primários a principal fonte de inteligência utilizável sobre o cliente. Marcas do Reino Unido que antes dependiam de sinais de audiência externos agora enfrentam uma lacuna direta de visibilidade quando as identidades dos clientes estão distribuídas em sistemas separados. Isso tornou a unificação de perfis uma necessidade prática para segmentação de campanhas, trabalho de retenção e mensuração entre canais. A New Look demonstrou a dimensão do problema em 2025, quando sua implantação com Amperity e Databricks resolveu 3,4 milhões de perfis de clientes fragmentados e constatou que 31% dos principais clientes usavam múltiplos endereços de e-mail, o que havia enfraquecido a precisão da segmentação antes da implementação. A DMA também relatou que as campanhas de desempenho geraram efeitos de resposta 38% maiores quando os dados dos clientes foram integrados em múltiplos canais, o que sustenta a forte demanda por unificação de perfis no mercado de plataforma de dados do cliente do Reino Unido.[1]Data and Marketing Association, "The Value of Customer Data Report 2025," DMA UK, dma.org.uk Uma vez que os perfis são consolidados, as marcas conseguem visualizar padrões de receita entre canais que antes estavam ocultos, o que fortalece o argumento de negócio para uma implantação mais ampla no mercado de plataforma de dados do cliente do Reino Unido.

Requisitos de Marketing com Foco em Privacidade e Gestão de Consentimento

A conformidade com a privacidade tornou-se um fator direto de compra no mercado de plataforma de dados do cliente do Reino Unido porque as empresas agora precisam de sistemas capazes de capturar, governar e transmitir sinais de consentimento para múltiplos destinos. A Lei de Uso e Acesso a Dados de 2025 recebeu Sanção Real em 19 de junho de 2025 e alterou partes do quadro do UK GDPR e do PECR, incluindo regras sobre tomada de decisão automatizada, cookies de baixo risco e fundamentos de interesse legítimo reconhecidos. Os limites de penalidade do PECR foram alinhados aos níveis do UK GDPR em agosto de 2025, o que elevou o teto máximo de multa por violações de privacidade, aumentando o custo de controles de consentimento inadequados no mercado de plataforma de dados do cliente do Reino Unido. O ICO também ampliou as verificações de conformidade para os 1.000 principais sites do Reino Unido em janeiro de 2025, sinalizando que o tratamento do consentimento e o uso downstream dos dados enfrentariam um escrutínio muito mais rigoroso. Como resultado, as empresas agora precisam de plataformas de dados do cliente que possam transmitir permissões válidas entre canais em tempo quase real, o que impulsiona uma adoção mais rápida no mercado de plataforma de dados do cliente do Reino Unido.

Transição para Personalização em Tempo Real e Orquestração de Jornada

O mercado de plataforma de dados do cliente do Reino Unido também está sendo impulsionado pela transição do marketing em lote para a tomada de decisão ao vivo sobre o cliente em canais pagos, próprios e de serviço. A Salesforce anunciou o Marketing Cloud Next em junho de 2025 e disponibilizou amplamente funções de IA agêntica para criação de campanhas, decisão de personalização, gestão de leads e otimização de mídia paga no Data Cloud, demonstrando como os principais fornecedores estão vinculando perfis unificados à ação imediata.[2]Salesforce, "Salesforce Announces Marketing Cloud Next," Salesforce UK, salesforce.com A Adobe expandiu na mesma direção em abril de 2026 com o CX Enterprise, que combinou agentes de IA, endpoints do Protocolo de Contexto de Modelo e uma camada de governança para coordenar o trabalho entre equipes de marketing, análise e conteúdo. Quando tanto do investimento está em canais digitais, as empresas precisam de sistemas de dados do cliente que possam reagir rapidamente ao comportamento, e isso eleva o valor dos designs de plataforma de dados do cliente em streaming no mercado de plataforma de dados do cliente do Reino Unido. O próximo passo já é visível porque a orquestração de jornada está começando a migrar do design manual de campanhas para sistemas capazes de acionar e ajustar ações automaticamente quando o contexto do cliente muda.

Ativação de Dados Nativa em Nuvem em Pilhas de MarTech e AdTech

O design nativo em nuvem está se tornando mais importante no mercado de plataforma de dados do cliente do Reino Unido porque pilhas de dados anteriores frequentemente falhavam quando precisavam copiar, mover e reconciliar grandes conjuntos de dados de clientes em muitas ferramentas. As abordagens nativas de data warehouse e compostas respondem a esse problema trabalhando a partir de ambientes de dados governados que as empresas já utilizam, o que é especialmente relevante para compradores de serviços financeiros e tecnologia com investimentos estabelecidos em nuvem. O CDP Institute relatou em janeiro de 2026 que os fornecedores de plataforma de dados do cliente compostos e nativos de data warehouse registraram crescimento orgânico de emprego de 7,8%, em comparação com a média geral do setor de 1,3%, o que aponta para um maior impulso de aquisição nessa parte do mercado. A Databricks introduziu o CustomerLake em 2026 como uma plataforma de dados do cliente agêntica integrada ao Databricks Lakehouse, aproximando a resolução de identidade, a segmentação, o perfil 360 do cliente e a ativação dos dados empresariais governados. A Tealium adicionou capacidades de IA na Borda e de Decisão por IA em maio de 2026, que suportaram a transformação no dispositivo e a tomada de decisão em tempo real em fluxos de eventos ao vivo, reduzindo a necessidade de ciclos de lançamento mais lentos nos programas de ativação. Essas mudanças são importantes porque o mercado de plataforma de dados do cliente do Reino Unido recompensa cada vez mais arquiteturas capazes de manter o controle de dados, a velocidade de ativação e os requisitos de conformidade regional no mesmo modelo operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Complexidade da Governança de Dados em Múltiplos Sistemas de Origem | -3.5% | Nacional, mais aguda em empresas com arquiteturas de múltiplas marcas ou legadas | Médio prazo (2 a 4 anos) |

| Alto Esforço de Integração com CRM Legado e Data Warehouses | -3.0% | Nacional, concentrado em BFSI e grandes empresas de varejo com investimentos em CRM de várias décadas | Médio prazo (2 a 4 anos) |

| Pressão Orçamentária por Sobreposição de Plataformas e Consolidação de Ferramentas | -2.0% | Nacional, mais pronunciada durante os ciclos anuais de racionalização de TI | Curto prazo (≤ 2 anos) |

| Lacuna de Competências em Resolução de Identidade e Ativação de Dados do Cliente | -1.5% | Nacional, com escassez aguda em Londres e nos principais centros tecnológicos do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade da Governança de Dados em Múltiplos Sistemas de Origem

A maior barreira operacional no mercado de plataforma de dados do cliente do Reino Unido costuma ser o ambiente de origem, e não a própria plataforma de dados do cliente. Grandes empresas de varejo, BFSI e telecomunicações ainda mantêm dados de clientes em muitos sistemas que foram construídos ou adquiridos em momentos diferentes e para funções distintas. Isso deixa as equipes com esquemas inconsistentes, propriedade pouco clara, qualidade de dados desigual e históricos de consentimento incompletos antes mesmo de a unificação de perfis começar. A Lei de Uso e Acesso a Dados de 2025 adiciona pressão porque as empresas precisam de uma linhagem de dados mais clara e de evidências mais sólidas de processamento lícito desde a coleta até a ativação, o que é mais difícil de manter quando o ambiente de origem é fragmentado. A implementação da New Look em 2025 mostrou o quão grave pode ser a fragmentação, com 3,4 milhões de perfis de clientes divididos em múltiplos registros e clientes de maior valor ocultos por trás de múltiplos identificadores. O mercado de plataforma de dados do cliente do Reino Unido, portanto, enfrenta um limite prático de velocidade, porque a correção da governança e a limpeza do modelo de dados frequentemente levam mais tempo do que a aquisição da plataforma.

Alto Esforço de Integração com CRM Legado e Data Warehouses

O esforço de integração continua sendo outro freio central no mercado de plataforma de dados do cliente do Reino Unido porque muitos sistemas de CRM existentes não foram construídos para troca de dados bidirecional de baixa latência. As empresas do Reino Unido frequentemente precisam combinar ambientes de CRM antigos, exportações de data warehouse, fluxos de eventos ao vivo e ferramentas de ativação em um único fluxo operacional, o que aumenta a complexidade e o custo do projeto. APIs personalizadas e middleware podem resolver parte do problema, mas também criam trabalho contínuo de manutenção sempre que os esquemas de origem mudam. A Twilio abordou esse desafio em julho de 2025 ao disponibilizar amplamente jornadas acionadas por eventos no Engage, o que ajudou a combinar o contexto do data warehouse com sinais de eventos ao vivo e reduziu a dependência de transferências lentas de CRM. Mesmo com essas melhorias, muitas organizações ainda subestimam o trabalho contínuo necessário para manter os conectores alinhados com as atualizações dos sistemas de origem. Esse ônus recorrente retarda as implantações no mercado de plataforma de dados do cliente do Reino Unido, especialmente para equipes com profundidade de engenharia limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: A Dominância da Plataforma Mascara uma Mudança Estrutural para Serviços

A plataforma respondeu por 81,62% do mix de ofertas em 2025, o que mostra que a propriedade de software ainda ancora a maioria das decisões de compra no mercado de plataforma de dados do cliente do Reino Unido. As grandes empresas continuam a ver a camada de plataforma como infraestrutura central porque ela abriga capacidades de identidade, segmentação, orquestração e governança em um único ambiente operacional. Esse padrão também reflete o fato de que muitos projetos iniciais de plataforma de dados do cliente começam com a aquisição de software antes que o modelo operacional esteja totalmente definido. A abordagem de plataforma em primeiro lugar permanece especialmente visível entre organizações maiores que precisam de controle padronizado em múltiplas marcas, canais e fontes de dados. Como resultado, a receita de plataforma ainda formou a maior base de receita no setor de plataforma de dados do cliente do Reino Unido durante 2025.

Os serviços devem crescer a um CAGR de 27,92% até 2031, o que os torna a parte de movimento mais rápido da estrutura de ofertas no mercado de plataforma de dados do cliente do Reino Unido. Essa mudança aponta para uma clara transformação do mercado porque as empresas agora precisam de ajuda com implementação, ajuste de resolução de identidade, arquitetura de consentimento e otimização contínua após a compra inicial. Os requisitos de conformidade do Reino Unido aumentam essa demanda porque as empresas precisam conectar controles de privacidade e lógica de ativação de maneiras que as equipes internas frequentemente não conseguem gerenciar sozinhas. As arquiteturas compostas aumentam a mesma necessidade, uma vez que as implantações nativas de data warehouse requerem suporte de engenharia de dados mais robusto do que ferramentas empacotadas mais simples. Na prática, o mercado está migrando de uma compra exclusivamente de software para um modelo de software mais operação, onde o valor a longo prazo depende de quão bem a plataforma é ativada. É por isso que o crescimento dos serviços está superando o crescimento da plataforma, mesmo que a base de plataforma permaneça maior em todo o mercado de plataforma de dados do cliente do Reino Unido.

Por Modo de Implantação: A Arquitetura Híbrida Emerge como o Padrão Empresarial

A nuvem deteve 68,81% do tamanho do mercado de plataforma de dados do cliente do Reino Unido em 2025, o que confirma que a implantação em SaaS ainda oferece o caminho mais rápido para a produção ao vivo para a maioria dos compradores. As organizações continuam a favorecer a nuvem porque a integração é mais rápida, a integração com ferramentas modernas de MarTech é mais fácil e o dimensionamento não requer planos de infraestrutura com uso intensivo de capital. Esse modelo se encaixa especialmente bem em empresas que já executam sistemas de engajamento do cliente em ambientes de nuvem e desejam menos atrasos operacionais. A nuvem também permanece atraente para equipes que precisam de testes rápidos em fluxos de trabalho de campanha, modelos de audiência e ativação de canais. Essas vantagens práticas mantiveram a nuvem como o maior modo de implantação no mercado de plataforma de dados do cliente do Reino Unido durante 2025.

O híbrido deve expandir a um CAGR de 28,74% até 2031, o que mostra que o crescimento mais rápido está vindo de compradores que precisam de mais controle sobre onde e como os dados são processados. Isso é uma resposta direta ao cenário regulatório pós-Brexit do Reino Unido, onde empresas com operações voltadas para a UE precisam gerenciar regras separadas sobre consentimento, transferências e tratamento de dados. Um design híbrido permite que elas dividam o armazenamento ou o processamento por jurisdição, mantendo ainda assim uma estrutura unificada de decisão sobre o cliente. O modelo da Tealium permanece relevante aqui porque suporta necessidades de ativação compostas e em tempo real em ambientes de múltiplas marcas onde o design centralizado exclusivamente em nuvem nem sempre é prático. A implantação local, portanto, mantém um lugar duradouro em ambientes regulados, mas o verdadeiro impulso agora está na arquitetura híbrida em todo o mercado de plataforma de dados do cliente do Reino Unido. O mercado de plataforma de dados do cliente do Reino Unido provavelmente continuará recompensando fornecedores que possam combinar flexibilidade de nuvem com controle local, em vez de forçar os compradores a um único modelo operacional.

Por Tamanho de Organização: A Aceleração das PMEs Sinaliza uma Democratização do Acesso à Plataforma de Dados do Cliente

As grandes empresas representaram 68,25% da demanda baseada em organização em 2025, o que mostra o quanto o mercado de plataforma de dados do cliente do Reino Unido foi moldado por compradores com orçamentos maiores e equipes técnicas mais profundas. Essas empresas tinham escala para justificar o trabalho de identidade unificada, programas de ativação mais amplos e controles de privacidade de nível empresarial antes do que os pares menores. Elas também enfrentaram a maior pressão para conectar dados em muitas unidades de negócios e pontos de contato com o cliente, o que tornou a adoção da plataforma de dados do cliente mais fácil de defender internamente. A liderança das grandes empresas estava, portanto, ligada tanto ao poder de compra quanto à complexidade operacional. Isso manteve o segmento superior do mercado à frente durante 2025, mesmo quando os modelos de fornecedores começaram a mudar.

As PMEs devem crescer a um CAGR de 27,45% até 2031, o que aponta para uma abertura mais ampla do acesso em todo o mercado de plataforma de dados do cliente do Reino Unido. A precificação baseada em uso e o design composto reduziram algumas das barreiras de entrada que antes mantinham as empresas do mercado intermediário fora da categoria. Varejistas digitais menores e empresas de assinatura agora podem começar com coleta de eventos e sincronização de data warehouse, adicionando casos de uso de ativação à medida que sua maturidade de dados aumenta. O surgimento de plataformas de menor custo e mais modulares tornou esse caminho mais realista para empresas que não desejam grandes compromissos anuais de software. Isso amplia a base de compradores para o setor de plataforma de dados do cliente do Reino Unido e reduz sua dependência exclusivamente das maiores contas empresariais. O padrão também sugere que o crescimento futuro virá não apenas de mais implementações empresariais, mas também de um número maior de implantações de médio porte nos setores de varejo, comércio e serviços.

Por Aplicação: Análise e Insights Deslocam a Coleta como a Próxima Camada de Valor

A coleta de dados do cliente e a unificação de perfil detiveram uma participação de 25,85% no mercado de plataforma de dados do cliente do Reino Unido em 2025, confirmando que a consolidação básica de dados ainda serviu como ponto de partida primário para muitas implantações. A maioria das organizações adotou inicialmente plataformas de dados do cliente para resolver a consolidação de identidade, a visibilidade de audiência e os dados de origem fragmentados entre canais. Essa base permanece necessária porque nenhum caso de uso de maior valor funciona de forma confiável sem um registro de cliente persistente e confiável. Como resultado, a coleta e a unificação mantiveram a maior posição de aplicação em 2025. Permaneceu central no mercado de plataforma de dados do cliente do Reino Unido porque sustenta a segmentação, a orquestração, a análise e a gestão de consentimento.

A análise e os insights de clientes devem expandir a um CAGR de 29,36% até 2031, o que mostra que o mercado está migrando da montagem de dados para a ação preditiva. Uma vez que os perfis unificados estão em vigor, as empresas estão atribuindo mais valor à modelagem de churn, à pontuação do valor do tempo de vida e à lógica de próxima melhor ação do que apenas à ingestão de dados. A capacidade de IA do Cliente da Adobe reflete essa mudança porque incorpora a pontuação de propensão de churn e conversão diretamente nos perfis unificados, o que reduz a necessidade de infraestrutura de análise separada.[3]Adobe, "Customer AI Overview," Adobe Experience League, adobe.com Isso importa porque as pontuações de propensão e os resultados de segmentos não são mais usados apenas pelas equipes de marketing. As funções de vendas, serviço e produto agora estão extraindo dados da mesma camada de perfil, o que aumenta o suporte executivo e amplia os gastos no mercado de plataforma de dados do cliente do Reino Unido. O mercado de plataforma de dados do cliente do Reino Unido está, portanto, entrando em uma fase em que a entrega de insights e a ação empresarial definem a próxima rodada de diferenciação.

Por Setor do Usuário Final: A Aceleração da Saúde Redefine os Casos de Uso da Plataforma de Dados do Cliente Além do Varejo

O varejo e o comércio eletrônico detiveram 26,56% da participação no mercado de plataforma de dados do cliente do Reino Unido em 2025, mantendo o setor na liderança, pois enfrenta a necessidade mais clara de personalização entre canais e ativação de audiência. Os varejistas lidam com sinais de consumidores de alta frequência em comércio, fidelidade, e-mail, dispositivos móveis e atividade em loja, o que torna a identidade unificada do cliente imediatamente valiosa. A categoria também tem uma longa história de experimentação com segmentação digital, pesquisa, personalização no site e programas de retenção. Essas condições ajudaram o varejo e o comércio eletrônico a manter a base de implantação mais ampla no mercado de plataforma de dados do cliente do Reino Unido. O segmento ainda define o ritmo para casos de uso práticos de ativação porque o impacto na receita no nível do cliente é mais fácil de medir ali do que em muitos outros segmentos verticais.

A saúde e as ciências da vida devem crescer a um CAGR de 29,84% até 2031, tornando-se o grupo de usuários finais de expansão mais rápida no mercado de plataforma de dados do cliente do Reino Unido. O impulsionador não é apenas a comunicação com o paciente, mas também o esforço mais amplo de unificar dados voltados ao paciente para vias de cuidado personalizadas, coordenação de serviços e modelos de engajamento regulados. A implementação da Bupa em junho de 2026 de vias de prevenção personalizadas baseadas em DNA para clientes de seguros do Reino Unido mostrou como a integração de dados de saúde está avançando para um engajamento mais personalizado apoiado por IA. A Plataforma de Dados Federados do NHS também está construindo conectividade de dados em sistemas operacionais anteriormente desconectados, o que deve melhorar a prontidão da infraestrutura e a literacia de dados nas organizações de saúde. O BFSI permanece uma parte de alto valor do mercado de plataforma de dados do cliente do Reino Unido porque as instituições financeiras reguladas agora estão mais dispostas a implementar programas empresariais de dados do cliente em todos os canais. Isso significa que o mercado está se expandindo além de suas raízes no varejo e está sendo moldado por setores onde confiança, governança e engajamento em tempo real precisam funcionar juntos.

Análise Geográfica

O mercado de plataforma de dados do cliente do Reino Unido é moldado pela combinação incomum do país de escala digital comercial e regulamentação de privacidade independente. A crescente base de gastos com publicidade digital é importante porque as organizações que compram alcance digital nessa escala precisam de unificação de perfil confiável, atribuição mais robusta e atualização mais rápida de audiência entre canais. O mercado também carrega um ônus de especificação mais elevado do que muitos pares porque as empresas que atendem clientes tanto do Reino Unido quanto da UE precisam gerenciar requisitos separados de consentimento e transferência sob diferentes configurações regulatórias.

Londres permanece o principal centro de adoção no mercado de plataforma de dados do cliente do Reino Unido porque combina sedes do FTSE 100, grandes compradores de serviços financeiros e uma das redes de parceiros de MarTech mais profundas da Europa. Essa concentração oferece aos fornecedores acesso mais fácil a equipes de aquisição empresarial, talentos em engenharia de dados e parceiros de implementação capazes de suportar implementações complexas. As empresas de fintech e comércio digital sediadas em Londres também tendem a ser mais abertas a arquiteturas nativas de data warehouse e compostas porque já operam pilhas de dados em nuvem modernas. Isso torna a capital o centro de implantações de maior complexidade, especialmente onde governança, personalização e execução entre canais precisam ser conectadas em uma única camada operacional.

Manchester, Birmingham e o Sudeste também são importantes porque abrigam grandes clusters de marcas de varejo e omnicanal que sustentam a adoção no mercado intermediário no mercado de plataforma de dados do cliente do Reino Unido. Esses centros de demanda regionais estão menos ligados a construções empresariais altamente personalizadas e mais a casos de uso práticos, como ativação de fidelidade, gestão do ciclo de vida do cliente e retenção no comércio digital. A expansão da adoção fora de Londres sugere que a demanda está se ampliando de contas empresariais de primeiro nível para uma base mais ampla de operadores regionais. Isso também sustenta o crescimento de serviços e parceiros porque o trabalho de implementação precisa cada vez mais de expertise local em varejo e integração de dados. O mercado de plataforma de dados do cliente do Reino Unido, portanto, atua tanto como uma arena doméstica exigente quanto como um campo de testes onde os fornecedores aprimoram capacidades com foco em privacidade, em tempo real e de múltiplos sistemas antes de expandi-las de forma mais ampla.

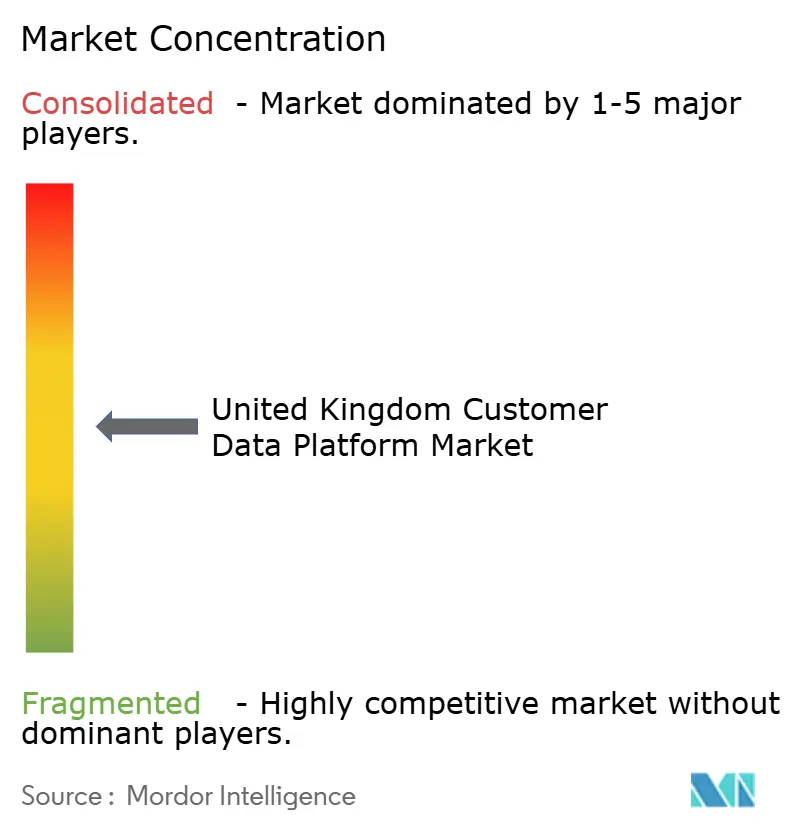

Cenário Competitivo

O mercado de plataforma de dados do cliente do Reino Unido é moderadamente concentrado, com fornecedores empresariais globais competindo contra um grupo crescente de provedores compostos e especializados, em vez de uma única empresa controlando o campo. Salesforce, Adobe e Oracle permanecem centrais nos ciclos de compra de grandes empresas e do FTSE 100 porque podem conectar dados do cliente a pilhas mais amplas de vendas, serviço, comércio e marketing. Isso lhes confere uma vantagem junto a compradores que desejam menos fornecedores e uma governança mais rígida entre as funções de negócios. Ao mesmo tempo, o mercado permanece contestável porque muitas organizações agora preferem arquiteturas de dados mais abertas e modulares.

A Salesforce fortaleceu sua posição ao vincular o Data Cloud à execução de marketing agêntico por meio do Marketing Cloud Next, o que moveu a plataforma de um armazenamento passivo de dados para a tomada de decisão ao vivo e a ação de campanha. A Oracle avançou na mesma direção em abril de 2026 ao introduzir os Aplicativos Agênticos Fusion para Experiência do Cliente, que incorporaram agentes de IA coordenados em fluxos de trabalho de marketing, vendas e serviço.[4]Oracle, "Oracle Introduces Fusion Agentic Applications for Customer Experience," Oracle UK, oracle.com A Adobe expandiu sua oferta de orquestração com o CX Enterprise em abril de 2026, que adicionou agentes de IA e recursos de governança para coordenação de fluxo de trabalho em escala empresarial. Esses movimentos mostram que o mercado de plataforma de dados do cliente do Reino Unido não está mais competindo apenas na unificação de perfis, mas também na rapidez com que as plataformas podem converter o contexto do cliente em ação governada. Os fornecedores que conseguem vincular identidade, análise, orquestração e controle de IA estão melhor posicionados em negociações empresariais complexas.

Um segundo grupo de concorrentes está ganhando terreno ao reduzir a duplicação de dados e trabalhar mais estreitamente com data warehouses de clientes. A Hightouch atingiu 100 milhões de USD em ARR em abril de 2026 e posteriormente captou 150 milhões de USD em financiamento da Série D, o que refletiu forte confiança de investidores e compradores no design nativo de data warehouse. A Databricks entrou de forma mais direta com o CustomerLake em 2026, oferecendo aos clientes existentes do lakehouse um caminho de plataforma de dados do cliente agêntica incorporada que evita outro armazenamento de dados. A Tealium também avançou sua posição em maio de 2026 com IA na Borda e Decisão por IA, que suportaram ativação em tempo real e transformação no dispositivo para fluxos de eventos ao vivo. O resultado é um mercado onde os grandes fornecedores de suítes ainda importam, mas os especialistas podem vencer quando os compradores desejam controle mais forte do plano de dados, menor duplicação ou execução vertical mais precisa no mercado de plataforma de dados do cliente do Reino Unido.

Líderes do Setor de Plataforma de Dados do Cliente do Reino Unido

Twilio Inc.

Salesforce, Inc.

Adobe Inc.

Oracle Corporation

Tealium, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Hightouch captou 150 milhões de USD em financiamento da Série D liderado pela Goldman Sachs Alternatives e pela Bain Capital Ventures a uma avaliação de 2,75 bilhões de USD e, simultaneamente, lançou o Lifecycle Studio, uma plataforma de marketing de ciclo de vida agêntica que automatiza a criação de campanhas por meio de agentes de IA interconectados. A rodada ressalta a confiança do mercado nas arquiteturas de plataforma de dados do cliente compostas e nativas de data warehouse como o próximo modelo de entrega dominante para a ativação de dados do cliente empresarial.

- Junho de 2026: A Adobe acelerou sua estratégia de adoção de IA agêntica, expandindo parcerias com Amazon Web Services, Anthropic, Google Cloud, IBM, Microsoft, NVIDIA e OpenAI para ampliar o alcance de suas capacidades de plataforma de dados do cliente e orquestração de CX. O movimento posiciona a Adobe Experience Platform como uma camada de governança de IA multimodelo, permitindo que empresas do Reino Unido executem serviços de IA externos em dados de perfil de cliente governados sem duplicar ou mover registros sensíveis.

- Maio de 2026: A Tealium apresentou capacidades de IA na Borda, um mecanismo de Decisão por IA que suporta pontuação de churn em tempo real e inferência de afinidade de produto em fluxos de eventos ao vivo, um Agente de Configuração baseado em MCP para gestão de plataforma de dados do cliente em linguagem natural e Audiências Recomendadas por IA para ativação de segmentos de alto valor com um clique, anunciados em suas conferências Digital Velocity em Nova York e Londres.

- Abril de 2026: A Adobe lançou o CX Enterprise, uma plataforma de orquestração de IA que combina agentes de IA, habilidades de agentes, endpoints do Protocolo de Contexto de Modelo e uma camada de governança para fluxos de trabalho de múltiplos agentes auditáveis. A plataforma expande os casos de uso da Plataforma de Dados do Cliente em Tempo Real da Adobe para coordenação de IA em escala empresarial entre equipes de marketing, análise e conteúdo.

Escopo do Relatório do Mercado de Plataforma de Dados do Cliente do Reino Unido

O mercado de Plataforma de Dados do Cliente (CDP) do Reino Unido compreende plataformas de software e serviços associados que coletam, unificam, gerenciam e ativam dados de clientes de múltiplas fontes online e offline para criar perfis de clientes persistentes e unificados. Essas plataformas permitem que as organizações ofereçam experiências ao cliente personalizadas, em conformidade com a privacidade e omnicanal por meio de capacidades como resolução de identidade, segmentação de audiência, ativação de dados em tempo real, orquestração da jornada do cliente, análise e gestão de consentimento.

O Relatório do Mercado de Plataforma de Dados do Cliente do Reino Unido é Segmentado por Oferta (Plataforma e Serviços), Modo de Implantação (Nuvem, Local e Híbrido), Tamanho da Organização (Grandes Empresas e PMEs), Aplicação (Coleta de Dados do Cliente e Unificação de Perfil, Segmentação de Público e Personalização, Orquestração de Campanhas de Marketing e Jornada do Cliente, Análise e Insights de Clientes, Gestão de Consentimento e Preferências e Outras Aplicações), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma |

| Serviços |

| Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| PMEs |

| Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização |

| Orquestração de Campanhas de Marketing e Jornada do Cliente |

| Análise e Insights de Clientes |

| Gestão de Consentimento e Preferências |

| Outras Aplicações |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores do Usuário Final |

| Por Oferta | Plataforma |

| Serviços | |

| Por Modo de Implantação | Nuvem |

| Local | |

| Híbrido | |

| Por Tamanho de Organização | Grandes Empresas |

| PMEs | |

| Por Aplicação | Coleta de Dados do Cliente e Unificação de Perfil |

| Segmentação de Público e Personalização | |

| Orquestração de Campanhas de Marketing e Jornada do Cliente | |

| Análise e Insights de Clientes | |

| Gestão de Consentimento e Preferências | |

| Outras Aplicações | |

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico |

| BFSI | |

| Saúde e Ciências da Vida | |

| TI e Telecomunicações | |

| Mídia e Entretenimento | |

| Manufatura Industrial | |

| Governo e Administração Pública | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataforma de dados do cliente do Reino Unido?

O mercado de plataforma de dados do cliente do Reino Unido foi avaliado em 0,51 bilhão de USD em 2025, está em 0,62 bilhão de USD em 2026 e tem previsão de atingir 1,87 bilhão de USD até 2031 a um CAGR de 24,67%.

O que está impulsionando a demanda por plataformas de dados do cliente no Reino Unido?

Os principais impulsionadores são a necessidade de perfis unificados de dados primários, requisitos mais rígidos de privacidade e consentimento e uma demanda mais forte por personalização em tempo real em canais digitais.

Qual modelo de implantação está crescendo mais rapidamente no Reino Unido?

A implantação híbrida está crescendo mais rapidamente, com um CAGR de 28,74% até 2031, à medida que as empresas equilibram a flexibilidade da nuvem com o controle de dados e os requisitos regulatórios.

Qual área de aplicação está se expandindo mais rapidamente?

A análise e os insights de clientes é a aplicação de crescimento mais rápido, com um CAGR de 29,36% até 2031, à medida que as empresas migram da coleta básica de dados para a ação preditiva.

Qual grupo de usuários finais lidera a demanda atual e qual está crescendo mais rapidamente?

O varejo e o comércio eletrônico lideraram com 26,56% de participação em 2025, enquanto a saúde e as ciências da vida devem crescer mais rapidamente a um CAGR de 29,84% até 2031.

Por que as PMEs estão se tornando mais importantes neste espaço?

As PMEs devem crescer a um CAGR de 27,45% porque os modelos de plataforma de dados do cliente modulares, compostos e baseados em uso estão reduzindo as barreiras de entrada para compradores do mercado intermediário.

Página atualizada pela última vez em: