Tamanho e Participação do Mercado de Testes, Inspeção e Certificação do Brasil

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

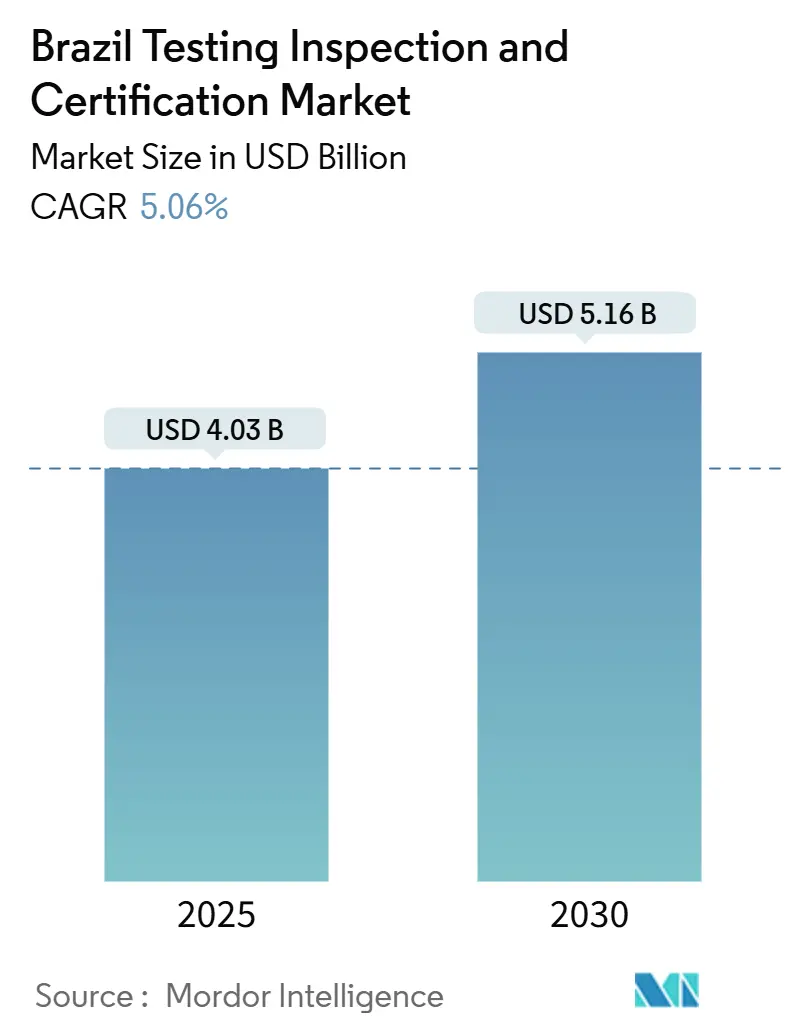

| Tamanho do Mercado (2025) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.06% CAGR |

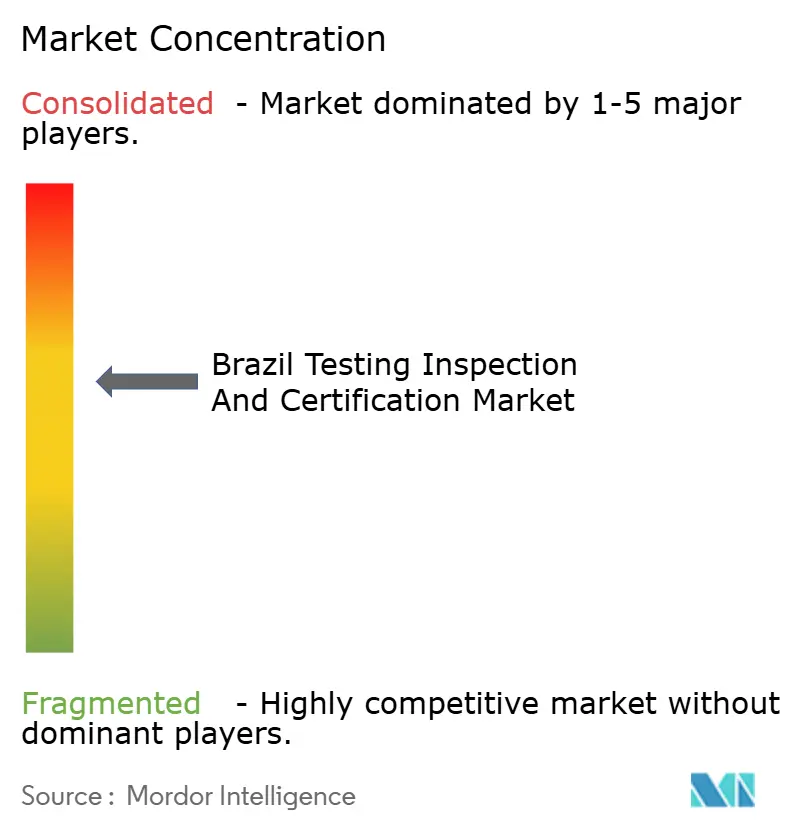

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes, Inspeção e Certificação do Brasil por Mordor Intelligence

O tamanho do mercado de teste, inspeção e certificação do Brasil atingiu USD 4,03 bilhões em 2025 e está previsto para crescer até USD 5,16 bilhões até 2030, expandindo-se a uma CAGR de 5,06%. O mercado de teste, inspeção e certificação do Brasil se beneficia de mandatos de conformidade não adiáveis emitidos pela ANVISA, pelo INMETRO e pelo MAPA, que ancoram os gastos mesmo em períodos de retração cíclica. Os testes obrigatórios para equipamentos de energia offshore, as crescentes necessidades de divulgação de ESG e a expansão dos programas de certificação de exportação sustentam coletivamente a resiliência do mercado de teste, inspeção e certificação do Brasil. As principais multinacionais estão acelerando a implantação de inspeções digitais, estimulando ainda mais contratos de monitoramento remoto de alto valor. Simultaneamente, o plano contínuo de desregulamentação do INMETRO simplificará as avaliações de conformidade, apoiando ciclos de acreditação mais rápidos e reduzindo gargalos de serviço em todo o mercado de teste, inspeção e certificação do Brasil.

Principais Conclusões do Relatório

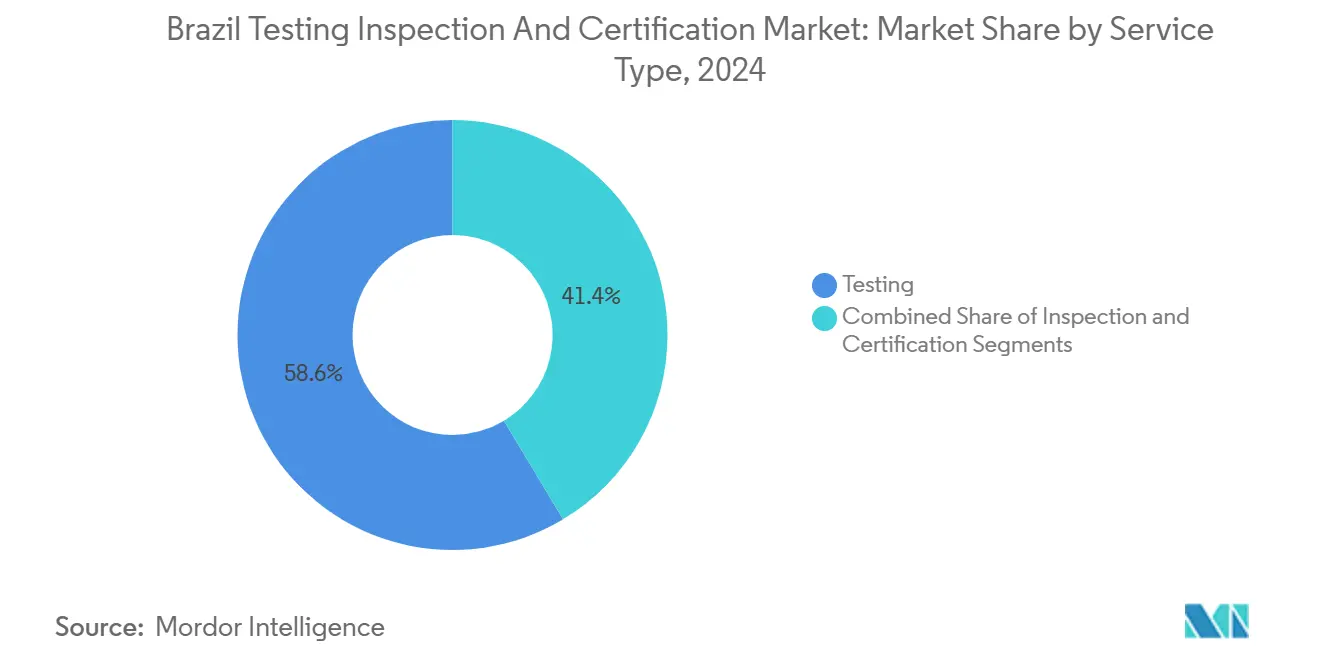

- Por tipo de serviço, Teste comandou 58,6% da participação do mercado de teste, inspeção e certificação do Brasil em 2024; Certificação está projetada para crescer a uma CAGR de 5,8% até 2030.

- Por tipo de fornecimento, as atividades terceirizadas capturaram 63,2% do tamanho do mercado de teste, inspeção e certificação do Brasil em 2024, enquanto as soluções terceirizadas e internas estão previstas para se expandir uniformemente a uma CAGR de 5,5% até 2030.

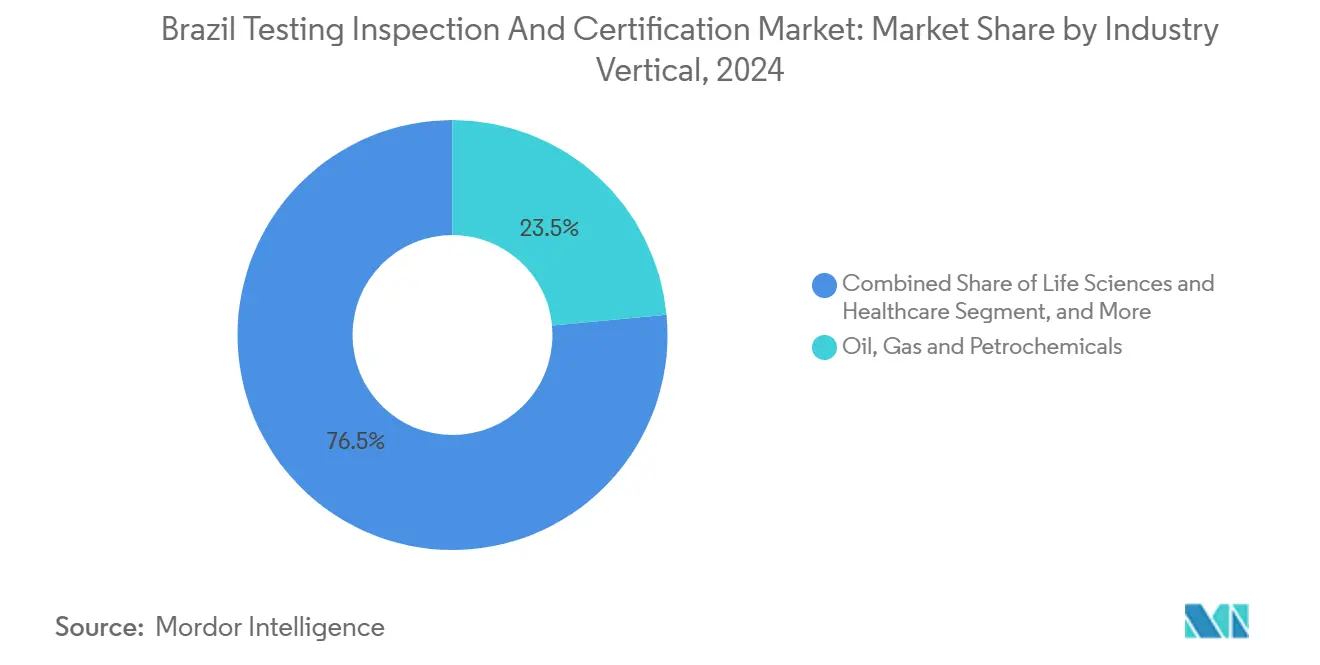

- Por vertical da indústria, Petróleo, Gás e Petroquímicos liderou com uma participação de receita de 23,5% do mercado de teste, inspeção e certificação do Brasil em 2024; Ciências da Vida e Saúde estão avançando a uma CAGR de 6,2% até 2030.

- Por modo de prestação, os serviços no local responderam por 47,1% do tamanho do mercado de teste, inspeção e certificação do Brasil em 2024, enquanto as ofertas Remotas e Digitais registram a CAGR mais rápida de 6,4% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Testes, Inspeção e Certificação do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aplicação rigorosa das regulamentações de qualidade da ANVISA, do INMETRO e do MAPA | +1.2% | Nacional, centros industriais de São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Boom das exportações de agroalimentos impulsionando a demanda por certificação | +0.9% | Mato Grosso, Rio Grande do Sul, Paraná | Longo prazo (≥ 4 anos) |

| Digitalização industrial acelerada e implantações da Indústria 4.0 | +0.8% | São Paulo, Santa Catarina, Rio Grande do Sul | Médio prazo (2 a 4 anos) |

| Financiamento vinculado a ESG exigindo auditorias de terceiros | +0.7% | Nacional, adoção antecipada em subsidiárias de multinacionais | Curto prazo (≤ 2 anos) |

| Inspeção remota de ativos na bacia amazônica por meio de drones e gêmeos digitais | +0.4% | Região Amazônica, plataformas offshore | Longo prazo (≥ 4 anos) |

| Regulamentação antidesmatamento da UE impulsionando testes de rastreabilidade de soja e carne bovina | +0.6% | Regiões agrícolas do Cerrado e da Amazônia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aplicação Rigorosa das Regulamentações de Qualidade da ANVISA, do INMETRO e do MAPA

Os reguladores brasileiros intensificaram as auditorias no local, as verificações de importação e a vigilância pós-mercado, aumentando acentuadamente a demanda por laboratórios e organismos de inspeção acreditados. A ANVISA ampliou a supervisão das remessas de dispositivos médicos, enquanto o INMETRO está digitalizando 72 atos normativos para reduzir a burocracia e agilizar as aprovações de conformidade. O MAPA agora exige testes abrangentes de resíduos de pesticidas e microbiológicos para exportações de agroalimentos, expandindo ainda mais a carga de trabalho em todo o mercado de teste, inspeção e certificação do Brasil. O efeito combinado é um pipeline previsível de projetos de verificação que protege os prestadores de serviços da volatilidade macroeconômica. A adoção estrita das normas IFRS S1 e S2 também está se traduzindo em novos fluxos de receita para garantia ambiental e validação de inventários de gases de efeito estufa.

Boom das Exportações de Agroalimentos Impulsionando a Demanda por Certificação

Remessas recordes de soja e carne bovina desencadearam um volume sem precedentes de certificações Halal, orgânicas e de rastreabilidade. A SGS investiu em um hub de teste de grãos e alimentos de 1.200 m² em São Bernardo do Campo que garante prazo de entrega de três dias para aliviar os gargalos no porto de Santos. Compradores na Europa e na Ásia agora insistem em relatórios de teste com múltiplos parâmetros cobrindo resíduos de pesticidas, status de OGM e perfis nutricionais, aumentando a intensidade de teste por contêiner de exportação. Laboratórios que oferecem fluxos de trabalho integrados de quimio-microbiologia conquistam contratos maiores à medida que os exportadores consolidam listas de fornecedores para cumprir os prazos de embarque.

Digitalização Industrial Acelerada e Implantações da Indústria 4.0

Os centros MetaIndústria apoiados pelo governo em São Caetano do Sul e São Leopoldo orientam os fabricantes sobre redes de sensores, robótica e gêmeos digitais, todos os quais introduzem novos pontos de verificação de conformidade. Avaliações de segurança para maquinário interconectado, auditorias de segurança funcional e certificações de cibersegurança são agora requisitos básicos em licitações automotivas e aeroespaciais. A demanda está crescendo para validação da fidelidade de simulação de gêmeos e testes de integridade de dados, dando aos laboratórios de nicho ciberfísicos uma trajetória de crescimento dentro do mercado de teste, inspeção e certificação do Brasil.

Financiamento Vinculado a ESG Exigindo Auditorias de Terceiros

Bancos e investidores vinculam cada vez mais aumentos de taxas de juros ou cláusulas contratuais a metas de redução de gases de efeito estufa, obrigando as empresas a buscar garantia independente para emissões de escopo 1 a 3. O novo mandato das IFRS acelerou um aumento nos pedidos de verificação, particularmente de clientes de mineração, agricultura e energia expostos ao escrutínio relacionado ao clima. À medida que o marco voluntário de créditos de carbono do Brasil amadurece, os verificadores acreditados estão posicionados para garantir receita recorrente por meio de medição de linha de base, validação de compensações e compromissos de monitoramento periódico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência dos prazos de acreditação federal | -0.8% | Nacional, laboratórios acreditados pelo CGCRE | Médio prazo (2 a 4 anos) |

| Escassez de técnicos de laboratório qualificados em cidades de segundo nível | -0.6% | Cidades do interior fora do corredor São Paulo-Rio | Longo prazo (≥ 4 anos) |

| Volatilidade cambial comprimindo a competitividade de preços | -0.4% | Nacional | Curto prazo (≤ 2 anos) |

| Capacidade limitada de teste de baterias locais atrasando programas de veículos elétricos | -0.3% | Regiões de fabricação automotiva | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência dos Prazos de Acreditação Federal

Um novo escopo de laboratório pode aguardar até 18 meses pela aprovação do CGCRE, imobilizando capital e mantendo equipamentos ociosos nos registros. As aprovações lentas pesam especialmente em campos emergentes como segurança de baterias ou análise de PFAS, onde os padrões estrangeiros evoluem rapidamente. As reformas digitais do INMETRO prometem alívio, mas o cronograma para a implantação completa ainda é incerto.

Escassez de Técnicos de Laboratório Qualificados em Cidades de Segundo Nível

Os polos do interior que abrigam atividades em expansão de agroalimentos e mineração enfrentam escassez aguda de pessoal, forçando as amostras a percorrer centenas de quilômetros até os laboratórios de São Paulo ou Rio.[1]Revista Fator MT, "Economia – Revista Fator MT," fatormt.com.br Cadeias logísticas mais longas inflacionam os custos e ampliam os prazos de entrega, pressionando os exportadores que trabalham com janelas de embarque apertadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço – Teste Mantém Liderança em Volume Enquanto Certificação Acelera

As atividades de Teste geraram 58,6% da receita de 2024 no mercado de teste, inspeção e certificação do Brasil, refletindo a análise obrigatória para plataformas de petróleo, bens de consumo e materiais de construção. A Inspeção ficou em segundo lugar, impulsionada por projetos de modernização de infraestrutura. A Certificação, embora menor, cresceu a uma CAGR de 5,8% e está posicionada para maior tração à medida que as auditorias de ESG e as credenciais ISO se tornam obrigatórias para a entrada na cadeia de suprimentos. O tamanho do mercado de teste, inspeção e certificação do Brasil para Certificação está projetado para crescer em conjunto com as regras de divulgação do mercado de capitais e os padrões dos compradores internacionais. As grandes empresas globais estão reforçando competências por meio de aquisições direcionadas; a compra da empresa de cibersegurança CertX pela SGS em 2024 destaca a mudança em direção a nichos de garantia de alto valor.

Apesar da escala do Teste, a crescente automação pode reduzir seu crescimento, enquanto a natureza consultiva da Certificação a protege da comoditização. Prestadores integrados que conseguem combinar análise de materiais com aprovações de sistemas de gestão estão ganhando participação entre os exportadores que precisam de uma solução completa. Ao longo da previsão, contratos híbridos que combinam análise de dados de sensores em tempo real com renovações periódicas de certificados devem redefinir os pacotes de serviços em todo o mercado de teste, inspeção e certificação do Brasil.

Por Tipo de Fornecimento – Terceirização Captura a Demanda Sensível a Custos

Os prestadores externos entregaram 63,2% do faturamento de 2024, sublinhando a preferência das empresas por evitar laboratórios intensivos em capital e despesas gerais de acreditação. O mercado de teste, inspeção e certificação do Brasil vê a terceirização como uma proteção contra a obsolescência técnica, onde atualizações rápidas de padrões podem tornar os instrumentos internos desatualizados. No entanto, grandes empresas de petróleo e fabricantes de equipamentos originais aeroespaciais mantêm baias de teste metalúrgico e destrutivo para componentes proprietários, limitando a penetração total da terceirização. Tanto os pools de receita terceirizados quanto os internos estão previstos para crescer a uma CAGR de 5,5%, indicando que a demanda decorre de maior frequência de testes em vez de rotatividade de fornecedores.

Os contratantes estão se diversificando em serviços gerenciados de dados, oferecendo painéis que transformam resultados brutos em narrativas de conformidade, uma proposta de valor que ressoa com os exportadores do mercado intermediário. Por outro lado, pequenos laboratórios químicos aproveitam protocolos internos de nicho para preservar o sigilo da propriedade intelectual. Esse equilíbrio sugere que o mercado de teste, inspeção e certificação do Brasil atingiu um equilíbrio de fornecimento maduro construído sobre especialização técnica em vez de mandatos genéricos de fazer ou comprar.

Por Vertical da Indústria – Energia Lidera, Saúde Avança

Petróleo, Gás e Petroquímicos detiveram uma fatia de 23,5% das vendas de 2024 no mercado de teste, inspeção e certificação do Brasil, impulsionados pelas verificações de integridade subsea da Petrobras. As frequências de inspeção permanecem elevadas devido às rigorosas estipulações ambientais em torno dos ativos do pré-sal. O tamanho do mercado de teste, inspeção e certificação do Brasil para Ciências da Vida e Saúde, no entanto, está definido para se expandir mais rapidamente à medida que hospitais e importadores de dispositivos modernizam laboratórios no pós-pandemia. A vigilância mais rigorosa da ANVISA sobre dispositivos implantáveis e IFAs de grau farmacêutico sustenta essa trajetória.

Os segmentos de agroalimentos, bens de consumo e TIC também injetam impulso por meio de testes de rastreabilidade, medições de compatibilidade eletromagnética e auditorias de cibersegurança. Enquanto isso, a certificação de baterias está emergindo nos segmentos automotivos, e a análise de metais e minerais está posicionada para crescimento à medida que a localização da cadeia de suprimentos de veículos elétricos ganha ritmo. Os prestadores que dominam protocolos específicos do setor estão posicionados para garantir compromissos recorrentes que ancoram bases de receita regionais no mercado de teste, inspeção e certificação do Brasil.

Por Modo de Prestação de Serviço – Adoção Digital Ganha Velocidade

As inspeções no local responderam por 47,1% da receita de 2024 porque os estatutos regulatórios exigem presença física durante os exames de vasos de pressão ou dutos. Os laboratórios fora do local continuam a prosperar para ensaios de alta precisão usando espectrometria e cromatografia. O mercado de teste, inspeção e certificação do Brasil mostra o segmento Remoto e Digital avançando a uma CAGR de 6,4%, impulsionado por imagens de drones, feeds de satélite e painéis de gêmeos digitais que monitoram a saúde dos ativos em tempo real.

As tecnologias remotas reduzem os riscos de segurança e os custos logísticos na bacia amazônica, onde o transporte fluvial é sazonal. No entanto, os certificadores ainda devem validar a calibração dos sensores por meio de verificações cruzadas periódicas em campo, garantindo que as equipes no local permaneçam essenciais. À medida que os algoritmos de inteligência artificial aprimoram a detecção de anomalias, as ofertas remotas capturarão gastos incrementais, mas os pacotes multimodais que combinam análises de laboratório, campo e nuvem dominarão as estruturas de contratos em todo o mercado de teste, inspeção e certificação do Brasil.

Análise Geográfica

O corredor São Paulo-Rio de Janeiro gerou aproximadamente 60% do valor do mercado de teste, inspeção e certificação do Brasil em 2024, capitalizando em clusters industriais densos, infraestrutura portuária e talento técnico concentrado. Os polos automotivo, farmacêutico e eletrônico de São Paulo dependem fortemente de testes metalúrgicos e de compatibilidade eletromagnética, mantendo um ritmo constante de projetos de verificação. O papel do Rio de Janeiro como capital energética sustenta a demanda por monitoramento de corrosão e certificação de equipamentos subsea vinculados à manutenção das plataformas da Petrobras.[2]SGS, "Aquisições," sgs.com

Os estados do Sul — Rio Grande do Sul, Santa Catarina e Paraná — formam o cinturão de crescimento mais rápido, registrando uma CAGR de aproximadamente 6,8% à medida que o processamento agroindustrial se expande para atender aos mandatos de rastreabilidade da UE. A modernização dos laboratórios da Embrapa no Rio Grande do Sul exemplifica o investimento público que libera capacidade regional; novos sistemas de UHPLC e linhas de extração automatizadas apoiam os testes de resíduos de pesticidas e antibióticos críticos para as exportações de carne bovina premium. Os prestadores locais que capturam volumes de agroalimentos estão incorporando plataformas de microbiologia rápida para encurtar os ciclos de prontidão para embarque no porto de Paranaguá, ampliando assim a presença do mercado de teste, inspeção e certificação do Brasil fora do Sudeste.

Cenário Competitivo

O mercado de teste, inspeção e certificação do Brasil é moderadamente concentrado. Bureau Veritas, SGS, Intertek e TÜV Rheinland comandam conjuntamente uma participação significativa da receita nacional, enquanto mais de 200 entidades licenciadas dividem o restante. Uma proposta de fusão de USD 33 bilhões entre Bureau Veritas e SGS poderia criar um player dominante com participação de 15 a 20%, sujeita ao escrutínio do CADE. As capacidades tecnológicas formam o novo terreno competitivo de alto nível: as aquisições da SGS da RTI Laboratories para análise de PFAS e da Aster Global para validação de gases de efeito estufa ilustram movimentos para antecipar necessidades emergentes de conformidade.[3]SGS, "Aquisições," sgs.com

Os independentes locais defendem posições por meio de profundo conhecimento regulatório e serviços de entrega rápida. O Laboratório ASR, por exemplo, é especializado em testes de DNA de soja com tempos de amostra a resultado inferiores a 24 horas, atendendo a exportadores que devem cumprir as regras antidesmatamento da UE. Os entrantes estrangeiros geralmente fazem parceria com laboratórios regionais para cobertura de acreditação, ilustrando que uma presença local confiável permanece fundamental no mercado de teste, inspeção e certificação do Brasil.

A digitalização remodela a rivalidade; os players que incorporam arrays de sensores de IoT e rastreabilidade em blockchain em pacotes de serviços se diferenciam pela transparência de dados e prontidão para auditoria. Os prestadores que integram painéis de saúde de ativos com análises preditivas não apenas garantem contratos de suporte plurianuais, mas também evitam a concorrência centrada em preços. À medida que os testes de baterias e a certificação de cibersegurança amadurecem, espera-se que laboratórios de nicho se tornem alvos de aquisição, acelerando a consolidação e possivelmente empurrando o mercado de teste, inspeção e certificação do Brasil para índices de concentração mais elevados até o final da década.

Líderes do Setor de Testes, Inspeção e Certificação do Brasil

Bureau Veritas S.A.

SGS S.A.

Intertek Group plc

TÜV SÜD AG

DNV AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Embrapa Pecuária Sul obteve recursos do Novo PAC para modernizar ativos de UHPLC e espectrofotometria, aumentando o rendimento dos testes de agroalimentos

- Março de 2025: A Bureau Veritas adquiriu a GeoAssay, ampliando a capacidade de análise de metais e sinalizando a intenção de expandir para as bacias de mineração brasileiras.

- Fevereiro de 2025: A SGS adquiriu a RTI Laboratories e a Aster Global, adicionando competências de validação de PFAS e créditos de carbono ao seu portfólio brasileiro

- Janeiro de 2025: Bureau Veritas e SGS confirmaram conversas de fusão visando uma combinação de USD 33 bilhões, potencialmente remodelando o mercado global e brasileiro de teste, inspeção e certificação.

Escopo do Relatório do Mercado de Testes, Inspeção e Certificação do Brasil

| Teste |

| Inspeção |

| Certificação |

| Interno |

| Terceirizado |

| Bens de Consumo e Varejo |

| TIC e Telecomunicações |

| Automotivo e Transporte |

| Aeroespacial e Defesa |

| Petróleo, Gás e Petroquímicos |

| Energia e Utilidades |

| Manufatura Industrial e Maquinário |

| Produtos Químicos e Materiais |

| Construção e Infraestrutura |

| Ciências da Vida e Saúde |

| Alimentos, Agricultura e Bebidas |

| Outros (Meio Ambiente, Sustentabilidade, etc.) |

| No Local |

| Fora do Local / Laboratório |

| Remoto / Digital |

| Tipo de Serviço | Teste |

| Inspeção | |

| Certificação | |

| Tipo de Fornecimento | Interno |

| Terceirizado | |

| Vertical da Indústria | Bens de Consumo e Varejo |

| TIC e Telecomunicações | |

| Automotivo e Transporte | |

| Aeroespacial e Defesa | |

| Petróleo, Gás e Petroquímicos | |

| Energia e Utilidades | |

| Manufatura Industrial e Maquinário | |

| Produtos Químicos e Materiais | |

| Construção e Infraestrutura | |

| Ciências da Vida e Saúde | |

| Alimentos, Agricultura e Bebidas | |

| Outros (Meio Ambiente, Sustentabilidade, etc.) | |

| Modo de Prestação de Serviço | No Local |

| Fora do Local / Laboratório | |

| Remoto / Digital |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de teste, inspeção e certificação do Brasil em 2025?

O tamanho do mercado de teste, inspeção e certificação do Brasil é de USD 4,03 bilhões em 2025 e está no caminho para atingir USD 5,16 bilhões até 2030.

Qual é a taxa de crescimento esperada para os prestadores de teste, inspeção e certificação do Brasil?

A receita agregada está projetada para crescer a uma CAGR de 5,06% até 2030, apoiada pela aplicação regulatória e pela demanda de exportação.

Qual segmento está se expandindo mais rapidamente no espaço de avaliação de conformidade do Brasil?

Os serviços de Certificação, especialmente as auditorias vinculadas a ESG, estão previstos para avançar a uma CAGR de 5,8%, superando Teste e Inspeção.

Por que os serviços de teste, inspeção e certificação terceirizados são populares entre os fabricantes brasileiros?

A terceirização permite que as empresas evitem laboratórios intensivos em capital e despesas gerais de acreditação, enquanto acessam expertise especializada para padrões em evolução.

Qual região apresenta o crescimento mais rápido na demanda por teste, inspeção e certificação fora de São Paulo?

Os estados do Sul, como o Rio Grande do Sul, estão crescendo a aproximadamente 6,8% de CAGR, impulsionados pelos requisitos de rastreabilidade de agroalimentos e modernizações de laboratórios.

Página atualizada pela última vez em: