Tamanho e Participação do Mercado de Carboneto de Silício de Ultrapureza

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.97% CAGR |

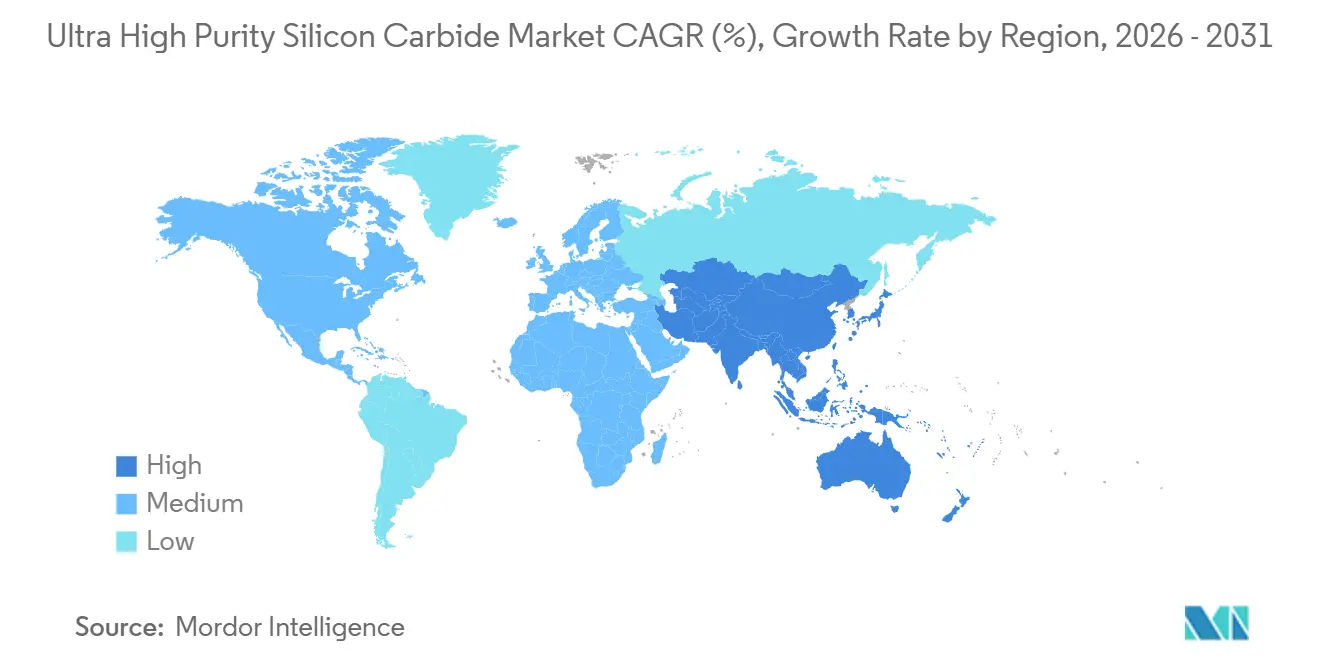

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

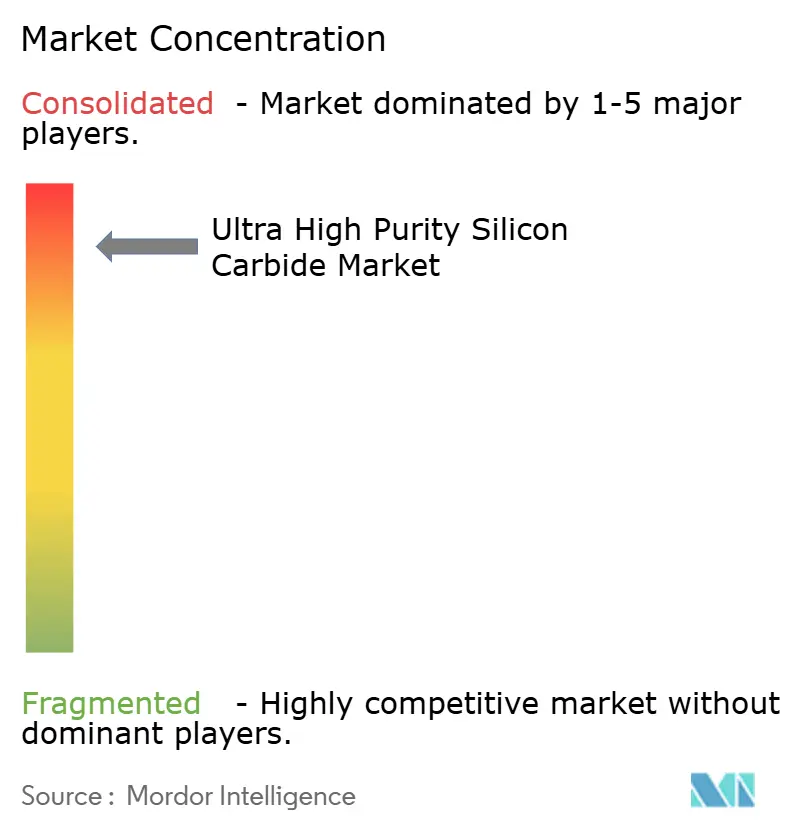

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carboneto de Silício de Ultrapureza por Mordor Intelligence

O tamanho do Mercado de Carboneto de Silício de Ultrapureza foi avaliado em USD 7,78 bilhões em 2025 e estima-se que cresça de USD 8,79 bilhões em 2026 para atingir USD 16,17 bilhões até 2031, a um CAGR de 12,97% durante o período de previsão (2026-2031). A forte demanda decorre das plataformas de veículos elétricos (VE) de 800 volts que favorecem a alta velocidade de comutação do SiC, dos inversores renováveis em escala de rede que exigem eficiência superior a 99% e da estreia comercial de boules de cristal único de 300 milímetros que reduzem o custo do substrato. Rápidas adições de capacidade por fornecedores chineses, aliadas a incentivos governamentais de relocalização nos Estados Unidos, Europa e Japão, estão remodelando o poder de precificação e encurtando as cadeias de suprimentos. A integração vertical, desde a síntese de pó até o encapsulamento de dispositivos, está se tornando o modelo competitivo dominante à medida que as empresas correm para garantir matéria-prima ultrapura e proteger as margens. Apesar desses avanços, a densidade de deslocamentos no plano basal (BPD) e o alto custo de purificação ainda desafiam a expansão do rendimento e mantêm os preços dos dispositivos elevados em relação às alternativas de silício.

Principais Conclusões do Relatório

- Por nível de pureza, maior que 99,9999% (6N) deteve 48,04% da participação do mercado de Carboneto de Silício de Ultrapureza em 2025, enquanto maior que 99,99999% (7N+) está se expandindo a um CAGR de 13,68% até 2031.

- Por forma, as lâminas epitaxiais (4 polegadas) contribuíram com 45,06% da participação na receita em 2025, enquanto os cristais volumétricos têm previsão de crescimento a um CAGR de 13,92% até 2031.

- Por aplicação, a eletrônica de potência liderou com 37,03% de participação no tamanho do mercado de Carboneto de Silício de Ultrapureza em 2025; a fotovoltaica está avançando a um CAGR de 14,28% até 2031.

- Por indústria do usuário final, o setor automotivo capturou 39,68% de participação em 2025, enquanto telecomunicações e 5G exibem o maior crescimento projetado a um CAGR de 13,67% até 2031.

- Por geografia, a Ásia-Pacífico comandou 52,67% da participação na receita em 2025 e tem previsão de expansão a um CAGR de 14,09% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Carboneto de Silício de Ultrapureza

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Inversores de tração para VE e carregadores de bordo | +3.8% | Global, concentrado na China, Europa e América do Norte | Médio prazo (2-4 anos) |

| Inversores renováveis em escala de rede e comerciais e industriais | +2.9% | Global, liderança inicial na Europa e na China | Longo prazo (≥ 4 anos) |

| Pico de demanda das arquiteturas de veículos de 800 V | +3.2% | China, Europa, segmentos premium da América do Norte | Curto prazo (≤ 2 anos) |

| Incentivos governamentais de relocalização para fábricas de lâminas de SiC | +1.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Avanços em boules de SiC de 300 mm elevando o rendimento de 7N | +1.2% | Global, fabricação na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inversores de Tração para VE e Carregadores de Bordo

Os fabricantes de automóveis padronizaram os MOSFETs de SiC em inversores de tração para obter ganhos de eficiência de 5%-10% em relação ao silício, ampliando a autonomia de condução sem aumentar o pacote de baterias[1]IEEE, "Desempenho de MOSFET de SiC de Alta Tensão," ieeexplore.ieee.org. Temperaturas de junção de até 200°C reduzem à metade a massa do sistema de resfriamento e permitem que os inversores sejam integrados dentro da carcaça do motor elétrico. Contratos de receita vitalícia superiores a USD 1 bilhão entre a Onsemi e a BorgWarner ressaltam a adoção generalizada. Os carregadores de bordo trifásicos de 22 kW agora exploram a comutação de alta frequência do SiC para reduzir os componentes magnéticos em 40%, uma conquista fundamental à medida que as capacidades das baterias superam 100 kWh. A China ultrapassou 1,2 milhão de VEs de 800 V em 2025, e o SiC capturou mais de 80% de seus inversores, criando um piso de demanda resiliente.

Inversores Solares em Escala de Rede e Comerciais

As topologias de SiC proporcionam 99,1% de eficiência de pico em comparação com 98,0% para o silício, um ganho absoluto de 1 ponto que equivale a 600 MW adicionais anualmente por 60 GW de instalações[2]Departamento de Energia dos EUA, "Metas de Eficiência de Inversores de SiC," energy.gov. A demonstração de 250 kW da Fraunhofer reduziu o volume do inversor em 40%, viabilizando implantações em telhados com estruturas de capacidade de carga limitada. A maior eficiência encurta o prazo de retorno em até nove meses em regiões de alta irradiância, impulsionando a adoção na Índia e no Oriente Médio. O projeto SiC4GRID, financiado pela UE, destinou EUR 15 milhões (USD 16,96 milhões) para conversores de média tensão que estrearão em parques eólicos do Mar do Norte em 2027. Os produtos de SiC de 100 kW e 125 kW da Kaco já lideram o nicho de geração distribuída em rápido crescimento.

Pico de Demanda das Arquiteturas de Veículos de 800 V

A mudança para 800 V reduz à metade o tempo de carregamento rápido, um pré-requisito para a aceitação em massa dos VEs. Os MOSFETs de SiC incorrem em um quinto das perdas de comutação do silício nessa tensão, viabilizando carregadores compactos de 150 kW sem resfriamento líquido. A Hyundai, a Porsche e a General Motors superaram coletivamente 2 milhões de plataformas de 800 V na produção anual até 2026. O prêmio de custo do SiC cai de 4× em 400 V para 2× em 800 V quando as economias em componentes passivos são contabilizadas, consolidando o impulso de conquista de projetos.

Incentivos Governamentais de Relocalização para Fábricas de SiC

A Lei CHIPS dos EUA, a Lei de Promoção da Segurança Econômica do Japão e a Lei de Chips da UE desbloquearam coletivamente mais de USD 10 bilhões em subsídios e empréstimos a juros baixos para linhas domésticas de SiC. Os subsídios reduzem de 30% a 40% a intensidade de capital, permitindo a entrada de participantes de segundo nível e diversificando as cadeias de suprimentos para além da China. A planta de Siler City da Wolfspeed, o campus de Catânia da STMicroelectronics e a fábrica de Dresden da Infineon são os projetos emblemáticos desta expansão impulsionada por políticas públicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de purificação e crescimento de cristais | -1.8% | Global, mais agudo na América do Norte e Europa | Médio prazo (2-4 anos) |

| Disponibilidade limitada de matéria-prima ultrapura | -1.2% | Global, oferta concentrada no Japão e na China | Longo prazo (≥ 4 anos) |

| Perdas de rendimento de lâminas por deslocamentos no plano basal | -1.5% | Global, afetando todos os fabricantes de substratos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Purificação e Crescimento de Cristais

Cada boule de 200 mm requer 7 a 10 dias de transporte físico de vapor a 2.300°C, consumindo até 20 MWh e argônio ultrapuro de alto custo. O substrato resultante, de USD 400 a USD 600, contrasta com USD 50 a USD 80 para o silício, uma penalidade de 5× a 10×. A epitaxia acrescenta outros USD 150 a USD 200 por lâmina. Os fornecedores chineses reduziram os preços em 40% entre 2023 e 2025 por meio de escala e mão de obra mais barata, pressionando os titulares a acelerar as transições para 300 mm.

Disponibilidade Limitada de Matéria-Prima Ultrapura

Apenas três empresas atendem de forma confiável à especificação de impureza abaixo de 1 ppb para pó de 7N+. A demanda global está projetada para superar 3.500 toneladas até 2028, em comparação com 2.000 toneladas de capacidade, arriscando um aumento de preço de 20% e atrasos na produção. A integração vertical pode mitigar o problema, mas leva de três a quatro anos e USD 100 milhões por planta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Pureza: O Nível 7N+ Avança à Medida que as Classificações de Tensão Aumentam

O segmento maior que 99,99999% (7N+) está posicionado para um CAGR de 13,68% durante o período de previsão (2026-2031), eclipsando o nível maior que 99,9999% (6N) que dominou 48,04% da participação do mercado de Carboneto de Silício de Ultrapureza em 2025. A demanda vem de inversores automotivos de 1.200 V e 1.700 V e conversores solares de 3.300 V que exigem níveis de impureza abaixo de 1 ppb. O CoolSiC Gen2 da Infineon depende exclusivamente de substratos de 7N+, enquanto a Coherent lançou lâminas de 7N+ com epitaxia espessa voltadas para módulos de potência de 10 kV para datacenters de IA. Embora o material de 5N mantenha um nicho em aplicações legadas de LED e abrasivos, os fabricantes de dispositivos estão firmando contratos de fornecimento de 7N+ para garantir roteiros de alta tensão no futuro.

A sensibilidade ao custo mantém os substratos de 6N relevantes para aplicações de tração de VE convencionais de 650 V a 1.200 V. O MOSFET de 5ª geração da ROHM atinge resistência de condução de 1,0 mΩ em um die de 7 mm × 7 mm usando 6N, satisfazendo orçamentos térmicos de até 175°C. A longo prazo, espera-se que melhorias no rendimento e diâmetros maiores de lâminas reduzam o diferencial de custo, acelerando a adoção de 7N+ mesmo nas classes de média tensão.

Por Forma: Cristal Volumétrico Avança com a Integração Vertical

As lâminas epitaxiais de 4 polegadas ainda detinham 45,06% do tamanho do mercado de Carboneto de Silício de Ultrapureza em 2025, mas os formatos de 6 e 8 polegadas estão ganhando participação à medida que os orçamentos de capital migram para linhas de 200 mm. As lâminas epitaxiais HGE-3G de terceira geração da Resonac entraram em produção em massa em 2023, e a empresa expediu seus primeiros volumes de 200 mm em 2025. O pó, principalmente para abrasivos e cerâmicas, permanece um complemento de baixo crescimento.

A produção de cristais volumétricos tem previsão de crescimento de 13,92% à medida que os Fabricantes de Dispositivos Integrados (IDMs) internalizam a fabricação de substratos. O campus de EUR 5 bilhões (USD 5,65 bilhões) da STMicroelectronics em Catânia exemplifica o modelo do pó ao módulo, com meta de 15.000 lâminas por semana até 2033. A joint venture da Denso com a Fuji Electric fornecerá 310.000 lâminas anualmente à Toyota até 2027, ressaltando o apetite dos OEMs por capacidade cativa de cristais.

Por Aplicação: A Fotovoltaica Lidera o Crescimento com Mandatos de Eficiência

A eletrônica de potência permaneceu o maior segmento com 37,03% em 2025, abrangendo inversores de tração, carregadores de bordo e acionamentos de motores. Os semicondutores para RF e computação, especialmente GaN sobre SiC, sustentam a demanda de 5G e defesa. Os segmentos de LED, cerâmica e outros avançam de forma constante, mas não impulsionam mais a expansão do mercado.

A fotovoltaica é a aplicação de crescimento mais rápido, com previsão de CAGR de 14,28% durante o período de previsão (2026-2031), à medida que projetos em escala de utilidade migram para strings de corrente contínua de 1.500 V. Os dispositivos de SiC viabilizam 99,1% de eficiência do inversor e topologias de estágio único que reduzem os custos do sistema de equilíbrio em até 20%. Os protótipos da Kaco e da Fraunhofer validam inversores menores e mais leves adequados para telhados e coberturas de estacionamentos, ampliando os mercados endereçáveis.

Por Indústria do Usuário Final: Telecomunicações e 5G Aceleram com GaN sobre SiC

O setor automotivo, com 39,68% da receita de 2025, permanece a âncora de volume à medida que os OEMs migram para plataformas de 800 V. As instalações de energia renovável continuam a adotar o SiC para um custo nivelado de energia mais baixo. A eletrônica de consumo permanece um nicho dado a vantagem de preço do GaN sobre silício, enquanto o setor aeroespacial e de defesa adota o SiC pela confiabilidade em temperaturas extremas na propulsão elétrica e em radares.

A infraestrutura de telecomunicações e 5G superará todos os outros usuários a um CAGR de 13,67% até 2031. Cada célula macro necessita de até 16 amplificadores de potência de GaN sobre SiC, e a contagem global de estações base está no caminho de superar 3,5 milhões até 2025. A condutividade térmica de 490 W/m·K do SiC permite canais de 200 W sem resfriamento ativo.

Análise Geográfica

A Ásia-Pacífico gerou 52,67% da receita de 2025 e está no caminho de um CAGR de 14,09% durante o período de previsão (2026-2031). O Japão alocou JPY 350,3 bilhões (USD 2,4 bilhões) em subsídios para reforçar as linhas domésticas de fornecimento de SiC, e a TankeBlue mais a SICC da China avançaram conjuntamente para uma participação significativa na produção global de substratos ao praticar preços mais baixos. A Coreia do Sul visa 20% de autossuficiência em SiC, apoiando a SK Siltron CSS com incentivos federais e do estado de Michigan para multiplicar por dez a capacidade de 200 mm até 2027. A Índia permanece confinada ao encapsulamento de dispositivos, enquanto o hub de Kulim, na Malásia, abriga a fábrica de 200 mm em expansão da Infineon.

A América do Norte se beneficia do subsídio de USD 750 milhões da Lei CHIPS para a planta de Siler City da Wolfspeed, programada para triplicar a capacidade doméstica até 2030. Os Estados Unidos detinham a maior participação na produção global de substratos em 2025, mas lideram em pesquisa e desenvolvimento de 300 mm. Canadá e México são nós menores de montagem. A expansão da Onsemi na Coreia do Sul atende clientes automotivos norte-americanos, reforçando a segurança bilateral do fornecimento.

A Europa consolida capacidade por meio de megaprojetos apoiados pelo Estado. A STMicroelectronics colocou seu campus de EUR 5 bilhões (USD 5,65 bilhões) em Catânia em operação em 2025, e a Fábrica Inteligente de Energia de Dresden da Infineon recebeu EUR 1 bilhão (USD 1,65 bilhão) em fundos da UE. A Onsemi está construindo a primeira linha de SiC totalmente integrada da Europa na República Tcheca. A SiCrystal da ROHM triplicará sua capacidade alemã até 2027. O Reino Unido e a França contribuem com expertise em design, mas com volumes modestos de lâminas.

A América do Sul e o Oriente Médio e África permanecem os menores contribuintes, focados em projetos renováveis a jusante em vez de fabricação de substratos a montante. Os programas de VE do Brasil importam dispositivos de SiC, e o pipeline solar de 50 GW do Oriente Médio deve impulsionar a demanda por inversores, mas nenhuma das regiões anunciou capacidade de boules de alta pureza.

Cenário Competitivo

O mercado de Carboneto de Silício de Ultrapureza é altamente concentrado. O encapsulamento padronizado é uma barreira emergente; o memorando de entendimento entre a Infineon e a ROHM alinha as pegadas de resfriamento pelo lado superior, prometendo 15% de menor resistência térmica. As barreiras à entrada aumentam a cada salto no diâmetro da lâmina: uma linha de epitaxia de 200 mm custa de USD 15 a USD 20 milhões, limitando as startups a apostas em propriedade intelectual de nicho. A diferenciação tecnológica agora depende da supressão de BPD e do controle de processo em tempo real, arenas em que os fornos multizona da Wolfspeed lideram por dois ou mais anos.

Líderes da Indústria de Carboneto de Silício de Ultrapureza

Coherent Corp.

Wolfspeed, Inc.

TankeBlue CO,. LTD.

SICC Co., Ltd.

SK siltron Co.,Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2026: A Coherent Corp. reforçou suas capacidades de epitaxia de carboneto de silício (SiC), abrindo caminho para a criação de dispositivos de potência capazes de operar em tensões de até 10 kV. Essas inovações foram adaptadas para atender às crescentes necessidades de datacenters de IA de próxima geração e aplicações de potência industrial.

- Janeiro de 2026: Em um avanço significativo para a fabricação de substratos de SiC, a Wolfspeed, Inc. produziu uma lâmina de carboneto de silício de cristal único de 300 mm (12 polegadas). Esse avanço é promissor para aplicações imediatas em setores de alta potência, notadamente infraestrutura de IA e computação de alto desempenho (HPC).

Escopo do Relatório Global do Mercado de Carboneto de Silício de Ultrapureza

O Carboneto de Silício de Ultrapureza (SiC UHP) é um composto sintético e engenheirado utilizado em indústrias de alta tecnologia. Oferece inércia química excepcional, alta condutividade térmica e estabilidade elétrica, tornando-o crítico para a fabricação de semicondutores, sensores avançados, eletrônica de potência (VEs) e componentes aeroespaciais de alta temperatura.

O mercado de Carboneto de Silício de Ultrapureza é segmentado por nível de pureza, forma, aplicação, indústria do usuário final e geografia. Por nível de pureza, o mercado é segmentado em maior que 99,999% (5N), maior que 99,9999% (6N) e maior que 99,99999% (7N+). Por forma, o mercado é segmentado em cristal volumétrico, lâmina epitaxial (4 polegadas), lâmina epitaxial (6 e 8 polegadas) e pó. Por aplicação, o mercado é segmentado em eletrônica de potência, semicondutores (discretos e CI), LEDs e optoeletrônica, fotovoltaica e cerâmicas avançadas e outros. Por indústria do usuário final, o mercado é segmentado em automotivo, energia renovável, telecomunicações e 5G, eletrônica de consumo, defesa e aeroespacial e industrial e outros. O relatório também abrange o tamanho do mercado e as previsões para o carboneto de silício de ultrapureza em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| maior que 99,999% (5N) |

| maior que 99,9999% (6N) |

| maior que 99,99999% (7N+) |

| Cristal Volumétrico |

| Lâmina Epitaxial (4 polegadas) |

| Lâmina Epitaxial (6 e 8 polegadas) |

| Pó |

| Eletrônica de Potência |

| Semicondutores (Discretos e CI) |

| LEDs e Optoeletrônica |

| Fotovoltaica |

| Cerâmicas Avançadas e Outros |

| Automotivo |

| Energia Renovável |

| Telecomunicações e 5G |

| Eletrônica de Consumo |

| Defesa e Aeroespacial |

| Industrial e Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Nível de Pureza | maior que 99,999% (5N) | |

| maior que 99,9999% (6N) | ||

| maior que 99,99999% (7N+) | ||

| Por Forma | Cristal Volumétrico | |

| Lâmina Epitaxial (4 polegadas) | ||

| Lâmina Epitaxial (6 e 8 polegadas) | ||

| Pó | ||

| Por Aplicação | Eletrônica de Potência | |

| Semicondutores (Discretos e CI) | ||

| LEDs e Optoeletrônica | ||

| Fotovoltaica | ||

| Cerâmicas Avançadas e Outros | ||

| Por Indústria do Usuário Final | Automotivo | |

| Energia Renovável | ||

| Telecomunicações e 5G | ||

| Eletrônica de Consumo | ||

| Defesa e Aeroespacial | ||

| Industrial e Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR o mercado de Carboneto de Silício de Ultrapureza está projetado para registrar até 2031?

O tamanho do Mercado de Carboneto de Silício de Ultrapureza foi avaliado em USD 7,78 bilhões em 2025 e estima-se que cresça de USD 8,79 bilhões em 2026 para atingir USD 16,17 bilhões até 2031, a um CAGR de 12,97% durante o período de previsão (2026-2031).

Qual segmento de pureza está crescendo mais rapidamente?

A pureza maior que 99,99999% (7N+) está projetada para se expandir a 13,68% ao ano até 2031.

Por que as plataformas de VE de 800 V são críticas para a demanda de SiC?

Elas reduzem o tempo de carregamento para menos de 15 minutos, e os MOSFETs de SiC reduzem as perdas de comutação, tornando os 800 V economicamente viáveis.

Como as lâminas de 300 mm afetarão os preços do SiC?

Uma vez que os rendimentos se igualem às linhas de 200 mm, o custo do substrato por ampere poderá cair de 30% a 60%, reduzindo o prêmio em relação aos dispositivos de silício.

Página atualizada pela última vez em: