Tamanho e Participação do Mercado de Estampagem de Aço Automotivo dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

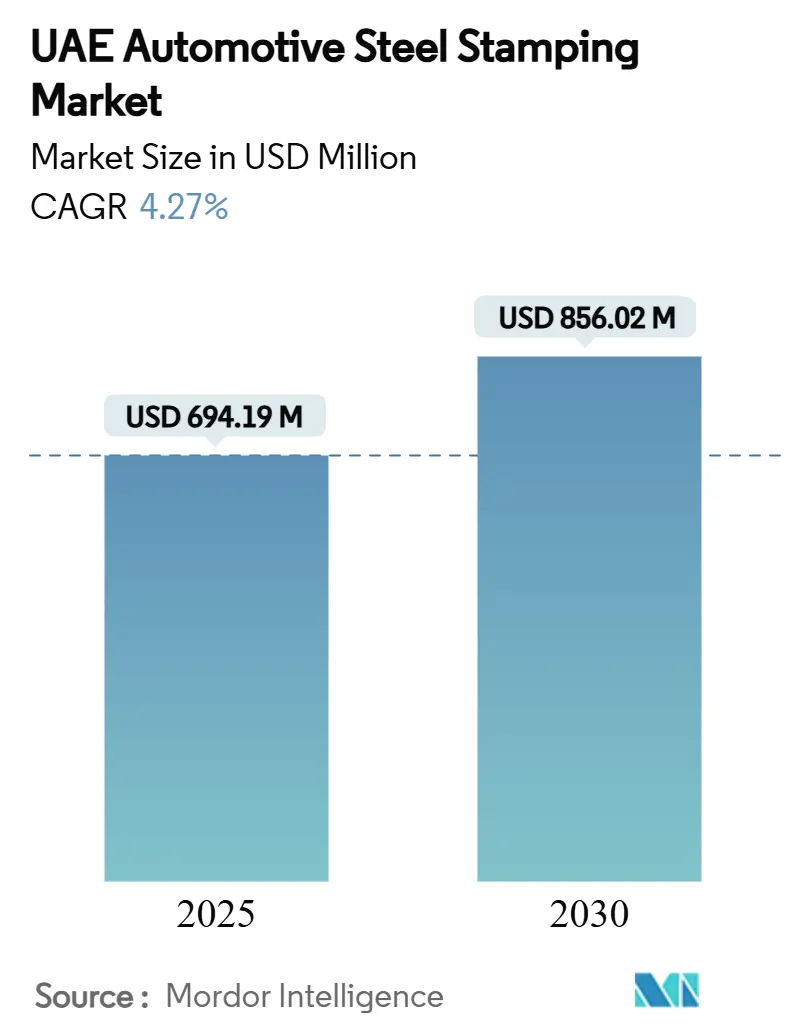

| Tamanho do Mercado (2025) | 694.19 Milhões de dólares |

| Tamanho do Mercado (2030) | 856.02 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Estampagem de Aço Automotivo dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos é avaliado em USD 694,19 milhões em 2025 e está projetado para atingir USD 856,02 milhões até 2030, registrando um CAGR de 4,27% durante o período de previsão. Esta expansão reflete o alargamento da base industrial do país, a agenda Operation 300 bn do governo e as crescentes metas de eletrificação que exigem peças de carroceria mais resistentes e mais leves. A demanda gira em torno de componentes de aço de alta resistência avançado (AHSS) que equilibram peso e segurança em colisões, enquanto novos investimentos em gigafábricas e uma rede crescente de zonas francas mantêm os fornecedores internacionais engajados. O corredor de 900 km da Etihad Rail reduz os custos logísticos para bobinas e peças acabadas, aumentando a eficiência just-in-time para estampadores de primeiro nível. Ao mesmo tempo, as tarifas de eletricidade e a limitada montagem de veículos de passeio moderam a competitividade em relação aos centros de fornecimento asiáticos. No entanto, novos financiamentos industriais e isenções fiscais direcionadas continuam a tornar o mercado de estampagem de aço automotivo dos Emirados Árabes Unidos um local cada vez mais atraente para operações de conformação de alto valor.

Principais Conclusões do Relatório

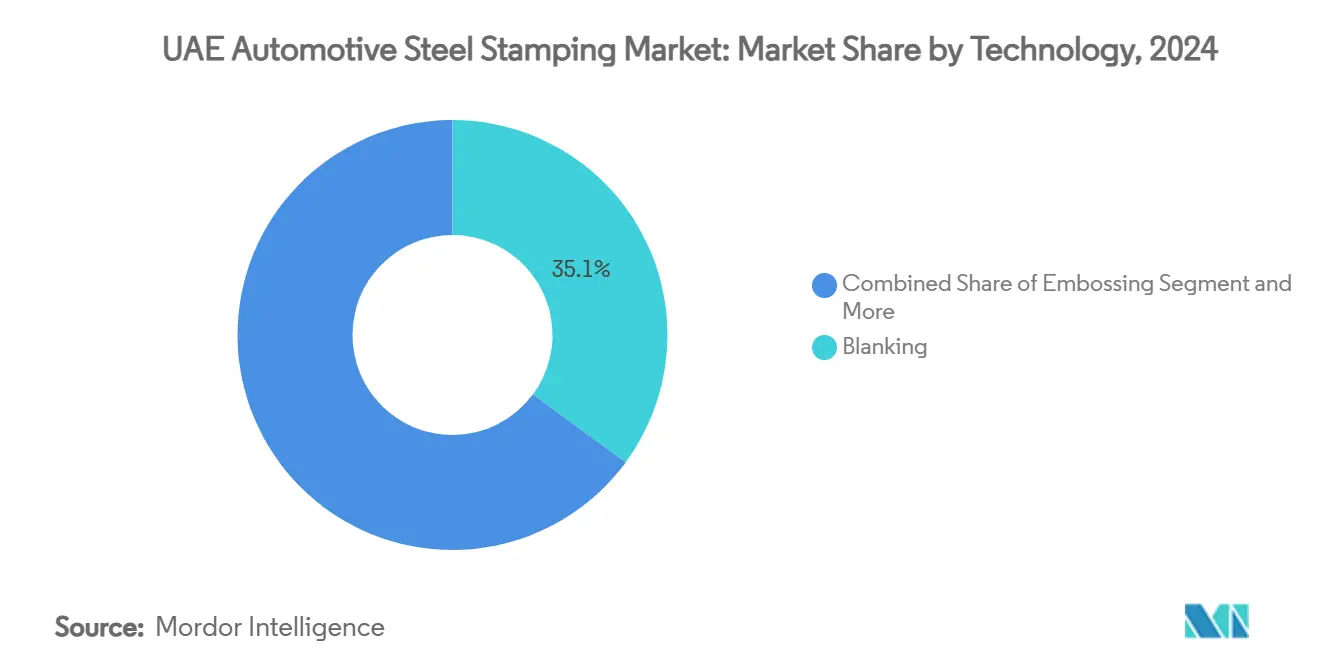

- Por tecnologia, o corte liderou com 35,14% da participação do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2024, enquanto o AHSS estampado a quente está previsto para crescer a um CAGR de 9,92% até 2030.

- Por processo, a estampagem a quente capturou 38,27% do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2024 e avança a um CAGR de 9,87% até 2030.

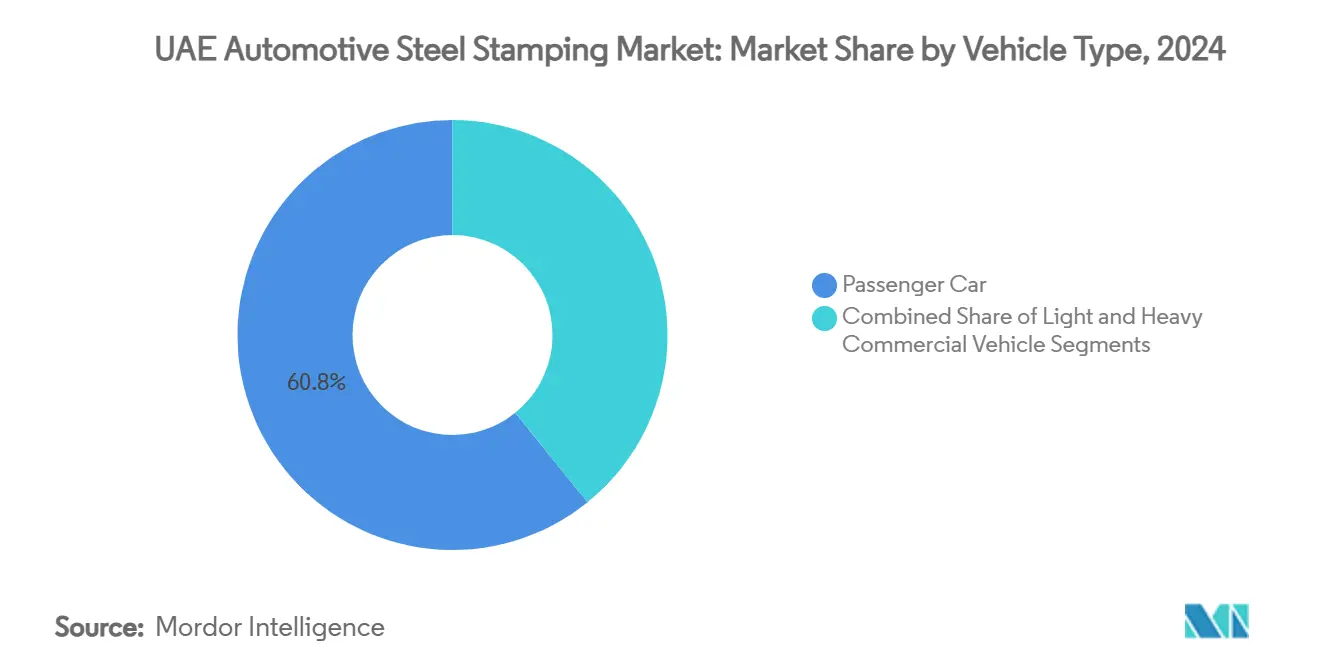

- Por tipo de veículo, os automóveis de passeio representaram 60,84% do tamanho do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2024, e o subsegmento de passeio elétrico está se expandindo a um CAGR de 11,63% até 2030.

- Por propulsão, as plataformas de motor de combustão interna ainda detinham 71,78% da participação do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2024, enquanto as estampagens para veículos elétricos estão crescendo a um CAGR de 19,12% até 2030.

- Por geografia, Abu Dhabi reteve 45,92% da participação do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2024; Dubai está crescendo mais rapidamente a um CAGR de 12,08% até 2030.

Tendências e Perspectivas do Mercado de Estampagem de Aço Automotivo dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Veículos Leves | +1.2% | Global, com concentração em Abu Dhabi e Dubai | Médio prazo (2–4 anos) |

| Incentivos para Veículos Elétricos Impulsionando a Adoção | +0.8% | Nacional, com ganhos iniciais em Abu Dhabi e Dubai | Curto prazo (≤ 2 anos) |

| Etihad Rail Viabilizando Estampagem Just-in-Time | +0.6% | Nacional, conectando todos os emirados | Longo prazo (≥ 4 anos) |

| Isenções Fiscais para Estampagem Local | +0.4% | Dubai, Sharjah e Emirados do Norte | Médio prazo (2–4 anos) |

| Invólucros Localizados de Pacotes de Baterias para Veículos Elétricos | +0.7% | Núcleo de Abu Dhabi, com expansão para Dubai | Médio prazo (2–4 anos) |

| Normas de Segurança Impulsionando AHSS Estampado a Quente | +0.5% | Requisito de conformidade nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Veículos Leves e com Eficiência de Combustível

O imperativo de redução de peso da indústria automotiva está alterando fundamentalmente as especificações de estampagem de aço, com os aços de alta resistência avançados atingindo agora resistências à tração de até 2.040 MPa, ao mesmo tempo que permitem reduções de peso de 40% em componentes de colisão. Esta transformação vai além do aliviamento de peso tradicional para abranger aplicações de veículos elétricos, onde o aço representa emissões significativas na produção de veículos elétricos e cada quilograma economizado se traduz em maior autonomia da bateria. A posição dos Emirados Árabes Unidos como hub regional para o comércio de peças automotivas, com reexportações significativas para países vizinhos, amplifica o impacto dessas mudanças de especificações em todo o mercado do Conselho de Cooperação do Golfo. A tecnologia de estampagem a quente, que transforma o aço em martensita de ultra-alta resistência com intensidades em torno de 1.500 MPa, está se tornando o método preferido para produzir geometrias complexas mantendo a precisão dimensional[1]A Pesquisa e o Desenvolvimento da Tecnologia de Conformação por Estampagem a Quente e Linha de Produção em Vista da Chapa de Aço de Alta Resistência,

Scientific.Net, scientific.net.. O processo permite que os fabricantes alcancem retorno elástico mínimo e excelente conformabilidade, fatores críticos para a produção de sistemas de proteção de baterias de veículos elétricos e componentes estruturais que atendam tanto aos requisitos de segurança quanto de eficiência.

Incentivos Governamentais Acelerando a Adoção de Veículos Elétricos

A Política Nacional de Veículos Elétricos dos Emirados Árabes Unidos, implementada em 2023, estabelece um quadro abrangente visando uma redução de 20% no consumo de energia do setor de transportes até 2050, ao mesmo tempo que promove o crescimento industrial no ecossistema de veículos elétricos[2]A Política Nacional de Veículos Elétricos,

Ministério da Energia e Infraestrutura, uaelegislation.gov.ae.. Este quadro político vai além dos incentivos ao consumidor para abranger o apoio à manufatura, com o governo visando 70.000 pontos de carregamento até 2030 e incentivando a montagem local de veículos elétricos sob a iniciativa Fabrique nos Emirados. O foco industrial da política cria demanda direta por capacidades especializadas de estampagem de aço, particularmente para componentes específicos de veículos elétricos, como invólucros de baterias, sistemas de gestão térmica e elementos estruturais leves. O compromisso de Abu Dhabi de estabelecer um plano de investimento em manufatura de USD 2,72 bilhões, visando 13.600 empregos qualificados até 2031, enfatiza especificamente o desenvolvimento do setor de transportes. A convergência de incentivos à adoção de veículos elétricos com apoio à manufatura cria um efeito multiplicador, onde a demanda do consumidor impulsiona os requisitos de produção local, que por sua vez exigem capacidades avançadas de estampagem de aço para componentes que os veículos tradicionais de motor de combustão interna não requerem.

Corredor Logístico da Etihad Rail Viabilizando o Fornecimento de Estampagem Just-in-Time

A transformação da logística dos Emirados Árabes Unidos pela rede da Etihad Rail altera fundamentalmente a economia das operações de estampagem de aço ao viabilizar cadeias de fornecimento just-in-time que reduzem os requisitos de capital de giro e os custos de estoque. A rede de 900 km conecta os principais centros industriais da Arábia Saudita a Omã, com serviços de carga projetados para movimentar 60 milhões de toneladas até 2030, criando oportunidades sem precedentes para a otimização integrada da cadeia de fornecimento. Esta vantagem de infraestrutura torna-se particularmente significativa para a estampagem de aço automotivo, onde os custos de matéria-prima representam 60-70% das despesas totais de produção e os custos de manutenção de estoque podem impactar substancialmente a competitividade. A parceria da rede ferroviária com empresas como Al Jazeera Steel Products demonstra a aplicação prática desta infraestrutura, com acordos para transportar até 15.000 toneladas de carga, reduzindo a dependência do transporte rodoviário. Para as operações de estampagem, esta conectividade permite a sincronização com as entregas de bobinas de aço das instalações da Emirates Steel Arkan, ao mesmo tempo que facilita a distribuição de componentes acabados em toda a região do Conselho de Cooperação do Golfo. A integração da rede ferroviária com instalações portuárias e zonas francas cria um ecossistema logístico capaz de competir com os clusters de manufatura automotiva estabelecidos na Ásia e na Europa.

Isenções Fiscais em Zonas Francas para Plantas de Estampagem Local

A Resolução do Conselho Executivo de Dubai de 2025, que permite às entidades de zonas francas expandir suas operações para o território continental, representa uma mudança de paradigma na economia de manufatura dos Emirados Árabes Unidos, permitindo que as empresas aproveitem as vantagens fiscais enquanto acessam oportunidades de mercado mais amplas[3]A Mudança de Jogo de Dubai: Nova Resolução do Conselho Executivo Desbloqueia o Acesso ao Território Continental para Empresas de Zonas Francas,

cms-lawnow.com.. Esta evolução regulatória aborda uma restrição de longa data em que os fabricantes de zonas francas enfrentavam limitações para atender os mercados domésticos, forçando-os a escolher entre eficiência fiscal e acesso ao mercado. Para as operações de estampagem de aço automotivo, esta mudança permite que as empresas estabeleçam instalações de produção em zonas com vantagens fiscais enquanto atendem tanto às operações de montagem locais quanto aos mercados de exportação sem barreiras regulatórias. O requisito da resolução de manter registros financeiros separados e cumprir as regulamentações locais cria complexidade operacional, mas preserva as vantagens econômicas fundamentais que tornam a manufatura nos Emirados Árabes Unidos competitiva. A expansão do Grupo KEZAD, incluindo um arrendamento de instalação de metais de 51.015 m² com a Ducab Metals Business, demonstra como os operadores de zonas francas estão se posicionando para esta mudança regulatória. O momento coincide com as tendências globais de diversificação da cadeia de fornecimento automotiva, onde os fabricantes de equipamentos originais buscam reduzir o risco de concentração estabelecendo bases de fornecedores alternativas fora dos centros de manufatura tradicionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base Limitada de Montagem de Veículos | -1.1% | Nacional, afetando particularmente a dependência de exportações | Longo prazo (≥ 4 anos) |

| Altos Custos de Energia e Descarbonização | -0.7% | Nacional, com maior impacto em Dubai e nos Emirados do Norte | Médio prazo (2–4 anos) |

| Escassez de Habilidades em Fabricação de Matrizes | -0.4% | Nacional, concentrada em zonas de manufatura técnica | Médio prazo (2–4 anos) |

| Dependência de Bobinas de Aço Importadas | -0.3% | Nacional, afetando todos os centros de produção | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base Doméstica Limitada de Montagem de Veículos

O ecossistema de manufatura automotiva dos Emirados Árabes Unidos permanece limitado pela capacidade mínima de montagem local de veículos, com a produção principalmente restrita a veículos comerciais por meio de empresas como a Ashok Leyland e aplicações especializadas, em vez de veículos de passeio para o mercado de massa. Esta limitação estrutural força as operações de estampagem de aço a depender fortemente de mercados de exportação e demanda de reposição, criando vulnerabilidade a flutuações econômicas regionais e mudanças na política comercial. A ausência de grandes plantas de montagem de fabricantes de equipamentos originais significa que as empresas locais de estampagem não podem aproveitar as economias de escala e a colaboração técnica que tipicamente se desenvolvem em torno de clusters de manufatura automotiva. Embora a posição estratégica dos Emirados Árabes Unidos permita reexportações significativas para países vizinhos, este modelo limita inerentemente o desenvolvimento de capacidades sofisticadas de estampagem que requerem estreita integração com os processos de design e produção de veículos. O desafio torna-se mais agudo à medida que as cadeias de fornecimento automotivas globais enfatizam cada vez mais a integração regional e a manufatura just-in-time, onde a proximidade às operações de montagem final proporciona vantagens competitivas que os relacionamentos puramente comerciais não conseguem replicar.

Altas Tarifas de Eletricidade e Custos de Conformidade com a Descarbonização

Os custos industriais de eletricidade nos Emirados Árabes Unidos representam um desafio significativo de competitividade para as operações de estampagem de aço com uso intensivo de energia, particularmente à medida que os mandatos globais de descarbonização exigem investimentos em tecnologias de produção mais limpas. O setor industrial dos Emirados Árabes Unidos enfrenta pressão crescente para atingir metas de emissões líquidas zero até 2050, com empresas como a Emirates Steel Arkan comprometendo-se a operar com 45% menos emissões de carbono por meio da adoção de energia limpa. Para as operações de estampagem de aço, esta transição requer investimentos substanciais de capital em equipamentos energeticamente eficientes e sistemas de energia renovável, custos que devem ser absorvidos enquanto se mantém a competitividade de preços em relação a fornecedores em mercados com custos de energia mais baixos. O desafio se intensifica à medida que os fabricantes de equipamentos originais automotivos exigem cada vez mais aço de baixo carbono em suas cadeias de fornecimento, exigindo que as operações de estampagem adquiram materiais de fornecedores com reduções de emissões verificadas. Estudos europeus de eletrificação industrial indicam que até 78% do uso industrial de energia poderia ser eletrificado, mas a transição requer sistemas robustos de armazenamento de eletricidade e investimentos em infraestrutura que aumentam a complexidade operacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Corte Domina Enquanto o AHSS Estampado a Quente Acelera

A tecnologia de corte comanda 35,14% da participação de mercado em 2024, refletindo seu papel fundamental na produção de componentes automotivos básicos em todos os tipos e aplicações de veículos. A dominância da tecnologia decorre de sua versatilidade no processamento de vários graus e espessuras de aço, tornando-a essencial tanto para veículos tradicionais de motor de combustão interna quanto para aplicações emergentes de veículos elétricos. No entanto, o AHSS estampado a quente representa o segmento de tecnologia de crescimento mais rápido, com um CAGR de 9,92% até 2030, impulsionado pelos mandatos de aliviamento de peso automotivo e pelos requisitos de segurança que exigem componentes de ultra-alta resistência. Este diferencial de crescimento ilustra a evolução do mercado em direção a processos de manufatura mais sofisticados, capazes de alcançar as geometrias complexas e as propriedades de materiais exigidas pelos designs modernos de veículos.

As tecnologias de repuxo e cunhagem atendem a aplicações especializadas em componentes decorativos e funcionais, mantendo demanda estável, mas com potencial de crescimento limitado, à medida que as tendências de design automotivo favorecem estéticas mais limpas e minimalistas. As operações de flangeamento permanecem críticas para componentes estruturais e interfaces de montagem, particularmente na construção de pacotes de baterias para veículos elétricos, onde tolerâncias dimensionais precisas são essenciais para sistemas de gestão térmica e de segurança. As tecnologias de dobramento continuam a evoluir com os avanços nos sistemas de prensas servo-elétricas que proporcionam maior precisão e eficiência energética em comparação com os sistemas hidráulicos tradicionais. A segmentação tecnológica reflete tendências mais amplas do setor em direção à consolidação de processos, onde os fabricantes buscam reduzir a complexidade de ferramental e os tempos de ciclo por meio de operações de conformação integradas que combinam múltiplos processos tradicionais em soluções de etapa única.

Por Processo: A Estampagem a Quente Lidera o Impulso à Inovação

Os processos de estampagem a quente capturam 38,27% da participação de mercado em 2024 e mantêm a maior taxa de crescimento, com um CAGR de 9,87%, posicionando esta tecnologia como a pedra angular da estampagem avançada de aço automotivo nos Emirados Árabes Unidos. A capacidade do processo de produzir componentes com resistências à tração superiores a 1.500 MPa, mantendo a conformabilidade, torna-o indispensável para aplicações críticas de segurança, como colunas A, colunas B e estruturas de portas, que devem suportar cargas de colisão enquanto minimizam o peso. Desenvolvimentos recentes em tecnologias de estampagem a quente em baixa temperatura abordam preocupações de produtividade ao reduzir os requisitos de energia e os tempos de ciclo, tornando o processo mais economicamente viável para aplicações de médio volume. A adoção da estampagem a quente pelos Emirados Árabes Unidos está alinhada com as tendências automotivas globais, onde fabricantes como a Honda alcançaram reduções de peso de 41 libras no Acura RDX por meio do maior uso de componentes de aço de ultra-alta resistência.

Os processos de perfilagem por rolos e conformação de chapas metálicas desempenham papéis complementares na produção de componentes mais longos e formas tridimensionais complexas que não podem ser fabricadas eficientemente por meio de operações de estampagem. A fabricação de metais abrange operações de soldagem, junção e montagem que integram componentes estampados em conjuntos maiores, particularmente importantes para invólucros de baterias de veículos elétricos, onde múltiplos componentes estampados devem ser montados com precisão para garantir a segurança térmica e elétrica. A segmentação de processos reflete o movimento do setor em direção a células de manufatura integradas, onde múltiplas operações de conformação são combinadas para reduzir o manuseio de materiais e melhorar a consistência dimensional. A parceria da Strata com a Pilatus para fabricar peças prensadas a quente nos Emirados Árabes Unidos demonstra a transferência de tecnologia que ocorre à medida que empresas internacionais aeroespaciais e automotivas estabelecem capacidades de produção local.

Por Tipo de Veículo: Automóveis de Passeio Impulsionam o Volume Enquanto Veículos Comerciais Mostram Potencial

O segmento de automóveis de passeio mantém 60,84% da participação de mercado em 2024, refletindo a composição da frota de veículos dos Emirados Árabes Unidos, onde os veículos de passeio representam aproximadamente 80% do total de registros. No entanto, o subsegmento de automóveis de passeio elétricos emerge como a categoria de crescimento mais rápido, com um CAGR de 11,63%, superando significativamente o crescimento dos veículos de passeio tradicionais, à medida que os Emirados Árabes Unidos implementam políticas visando 25% de transporte autônomo até 2030. Esta trajetória de crescimento cria requisitos distintos para as operações de estampagem de aço, pois os veículos de passeio elétricos requerem componentes especializados para proteção de baterias, gestão térmica e reforço estrutural que diferem substancialmente das especificações de veículos de motor de combustão interna. Os veículos comerciais leves representam uma oportunidade crescente à medida que a expansão do comércio eletrônico e os serviços de entrega de última milha impulsionam a demanda por veículos de entrega urbana, muitos dos quais estão fazendo a transição para trens de força elétricos para cumprir as regulamentações de emissões urbanas.

Os veículos comerciais pesados mantêm demanda estável impulsionada pelas atividades de construção e logística, mas enfrentam pressão crescente para adotar trens de força alternativos à medida que os Emirados Árabes Unidos perseguem seus objetivos de emissões líquidas zero. O desenvolvimento da rede da Etihad Rail cria oportunidades específicas para veículos de transporte ferroviário especializados e equipamentos de manutenção que requerem soluções personalizadas de estampagem de aço. Empresas como a Changan Automobile, com crescimento de 51% na região do Oriente Médio e África, com novos modelos como o veículo elétrico DEEPAL S07, demonstram a mudança do mercado em direção a plataformas eletrificadas que requerem diferentes capacidades de estampagem. A segmentação por tipo de veículo reflete cada vez mais as considerações sobre o trem de força, em vez das categorias tradicionais de tamanho, pois as arquiteturas de veículos elétricos permitem novas abordagens de design que obscurecem as distinções convencionais entre plataformas de veículos de passeio e comerciais.

Por Propulsão: A Dominância do Motor de Combustão Interna Enfrenta a Disrupção dos Veículos Elétricos

Os veículos de motor de combustão interna comandam 71,78% da participação de mercado em 2024, mas esta dominância enfrenta erosão sistemática à medida que a adoção de veículos elétricos acelera a um CAGR de 19,12% até 2030. O diferencial de crescimento reflete o compromisso estratégico dos Emirados Árabes Unidos com a eletrificação, com políticas governamentais visando que 50% dos veículos comerciais sejam elétricos até 2050 e investimentos em infraestrutura apoiando 70.000 pontos de carregamento até 2030. Esta transição cria requisitos fundamentalmente diferentes para as operações de estampagem de aço, pois as plataformas de veículos elétricos requerem componentes para proteção de baterias, blindagem eletromagnética e gestão térmica que não têm equivalente em veículos de motor de combustão interna. A Política Nacional de Veículos Elétricos dos Emirados Árabes Unidos fornece um quadro regulatório e incentivos que aceleram esta transição, ao mesmo tempo que criam oportunidades para a manufatura local de componentes específicos para veículos elétricos.

A segmentação por propulsão revela a bifurcação do mercado em aplicações tradicionais em declínio e segmentos eletrificados em rápida expansão que requerem novas capacidades de manufatura. As operações de estampagem para veículos de motor de combustão interna enfrentam pressão sobre as margens à medida que os volumes diminuem e a concorrência se intensifica, enquanto a estampagem de componentes para veículos elétricos comanda preços premium devido à complexidade técnica e à base limitada de fornecedores. A expansão da Lucid Motors nos Emirados Árabes Unidos, com showrooms e centros de serviço em Dubai, exemplifica como os fabricantes de veículos elétricos de luxo estão estabelecendo presença regional e potencialmente criando demanda por fornecimento local de componentes. O cronograma de transição sugere que as operações de estampagem devem desenvolver capacidades para ambos os tipos de propulsão durante o período de previsão, exigindo sistemas de manufatura flexíveis que possam se adaptar às mudanças nos requisitos de mix de produtos à medida que o mercado evolui.

Análise Geográfica

A dominância de Abu Dhabi decorre de uma capacidade upstream de 3,5 milhões de toneladas que agora opera com 80% de energia limpa, apoiando os mandatos dos fabricantes de equipamentos originais por aço de baixo carbono. Os corredores multimodais conectam o KEZAD ao Porto Khalifa e aos pátios da Etihad Rail, reduzindo o transporte rodoviário de porta a cais em 30%. O compromisso da ADNOC de adquirir AED 90 bilhões em insumos industriais localmente até 2030 reforça ainda mais a visibilidade de volume para os estampadores alinhados às suas listas de fornecedores.

O crescimento de Dubai acelera à medida que as fronteiras das zonas francas se tornam mais permeáveis. A decisão do emirado de permitir o licenciamento duplo no território continental permite que as prensas baseadas em Jebel Ali atendam às redes de concessionárias dos Emirados Árabes Unidos sem intermediários, expandindo as carteiras de pedidos enquanto preservam o status de isenção fiscal. A tríade logística — porto, aeroporto e ramal ferroviário — suporta o fluxo de entrada de bobinas em 24 horas e a distribuição de peças acabadas para plantas do Conselho de Cooperação do Golfo. Com um amplo pool de mão de obra de engenharia, Dubai atrai fabricantes de células com uso intensivo de tecnologia, ansiosos para capitalizar a expansão da infraestrutura de carregamento.

Embora menores, Sharjah e os Emirados do Norte oferecem nichos estratégicos: terrenos com custo-benefício, acesso às artérias da Emirates Road e incentivos personalizados para oficinas de ferramental de pequenas e médias empresas. O cluster de cimento de baixo carbono de Ras Al Khaimah complementa o trabalho com metais relacionados a veículos, enquanto o porto de águas profundas de Fujairah abre uma rota pelo Oceano Índico que contorna os pontos de estrangulamento do Estreito de Ormuz, atraindo fornecedores asiáticos de bobinas que buscam portais alternativos para o Golfo.

Cenário Competitivo

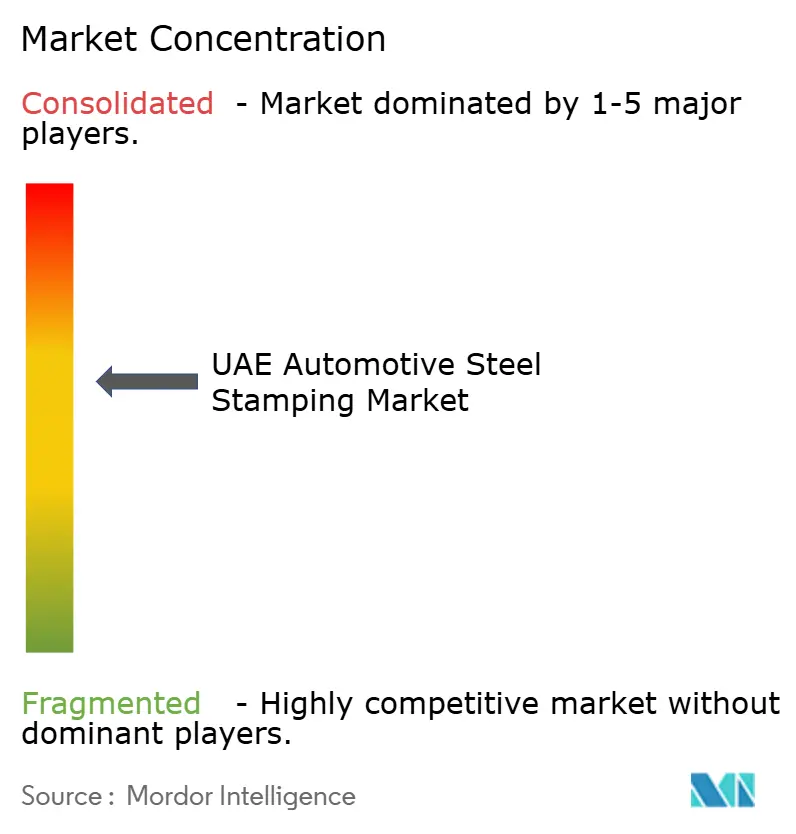

A concorrência no mercado de estampagem de aço automotivo dos Emirados Árabes Unidos é moderadamente fragmentada. A Emirates Steel Arkan aproveita a integração de aço bruto e 16 plantas de produção para fornecer bobinas adaptadas para estampagem a quente avançada, fortalecendo sua posição de barganha com clientes de primeiro nível. Os padrões estratégicos enfatizam a transferência de tecnologia, o desenvolvimento de parcerias locais e a integração da cadeia de fornecimento, à medida que as empresas buscam equilibrar a competitividade de custos com a sofisticação técnica exigida pelas aplicações automotivas modernas.

A evolução do mercado em direção à eletrificação cria oportunidades para empresas que possam desenvolver capacidades em blindagem eletromagnética, componentes de gestão térmica e sistemas de proteção de baterias que requerem abordagens de manufatura diferentes das aplicações tradicionais de estampagem automotiva. Os disruptores emergentes incluem empresas que aproveitam tecnologias de manufatura digital e métodos de produção sustentáveis para atender ao segmento crescente de fabricantes de equipamentos originais automotivos ambientalmente conscientes que buscam reduzir as emissões da cadeia de fornecimento.

Os movimentos estratégicos concentram-se na sustentabilidade e na localização. A Emirates Steel Arkan foi rebatizada como EMSTEEL, prometendo cortes de 45% nas emissões até 2030 e EUR 200 milhões em investimentos de capital para fornos de redução direta. A janela de crédito adicional de AED 1 bilhão do Mashreq Bank promove atualizações de automação entre as oficinas de prensas de pequenas e médias empresas. Novos entrantes globais de veículos elétricos, como a Lucid Motors, instalam híbridos de showroom-montagem em Dubai, sinalizando a futura localização de estampagens de baixo volume.

Líderes do Setor de Estampagem de Aço Automotivo dos Emirados Árabes Unidos

Emirates Steel Arkan (EMSTEEL)

Dana Steel UAE

Oasis Metal Mfg.

Al Ghurair Iron & Steel

Automech Steel Industries LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Emirates Steel Arkan concluiu sua rebranding para EMSTEEL, enfatizando a transformação operacional e a expansão mundial, mantendo 16 plantas com capacidade de 3,5 milhões de toneladas métricas de aço e 4,6 milhões de toneladas métricas de cimento, exportando para mais de 70 mercados. A empresa comprometeu-se a apoiar a iniciativa de Emissões Líquidas Zero dos Emirados Árabes Unidos até 2050 com 80% de operações com energia limpa.

- Julho de 2024: O Mashreq Bank alocou AED 1 bilhão adicional em financiamento para empresas industriais dos Emirados Árabes Unidos para impulsionar a atratividade de investimentos, alinhando-se com a iniciativa Fabrique nos Emirados e apoiando a transformação tecnológica nos setores de manufatura, incluindo as indústrias de metais.

Escopo do Relatório do Mercado de Estampagem de Aço Automotivo dos Emirados Árabes Unidos

| Corte |

| Repuxo |

| Cunhagem |

| Flangeamento |

| Dobramento |

| Outras Tecnologias |

| Perfilagem por Rolos |

| Estampagem a Quente |

| Conformação de Chapas Metálicas |

| Fabricação de Metais |

| Outros Processos |

| Automóvel de Passeio |

| Veículo Comercial Leve |

| Veículo Comercial Pesado |

| Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) |

| Abu Dhabi |

| Dubai |

| Sharjah e Emirados do Norte |

| Por Tecnologia | Corte |

| Repuxo | |

| Cunhagem | |

| Flangeamento | |

| Dobramento | |

| Outras Tecnologias | |

| Por Processo | Perfilagem por Rolos |

| Estampagem a Quente | |

| Conformação de Chapas Metálicas | |

| Fabricação de Metais | |

| Outros Processos | |

| Por Tipo de Veículo | Automóvel de Passeio |

| Veículo Comercial Leve | |

| Veículo Comercial Pesado | |

| Por Propulsão | Motor de Combustão Interna (MCI) |

| Veículo Elétrico (VE) | |

| Por Emirado | Abu Dhabi |

| Dubai | |

| Sharjah e Emirados do Norte |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos em 2025?

O tamanho do mercado de estampagem de aço automotivo dos Emirados Árabes Unidos é de USD 694,19 milhões em 2025.

Qual CAGR está previsto para a estampagem de aço automotivo dos Emirados Árabes Unidos até 2030?

O mercado está projetado para crescer a um CAGR de 4,27% de 2025 a 2030.

Qual segmento de tecnologia está se expandindo mais rapidamente na estampagem dos Emirados Árabes Unidos?

Os componentes de AHSS estampados a quente estão avançando a um CAGR de 9,92% devido aos mandatos de aliviamento de peso e segurança.

Por que Abu Dhabi é o emirado líder em estampagem de aço automotivo?

Abu Dhabi oferece fornecimento upstream de bobinas da Emirates Steel Arkan e zonas industriais com integração ferroviária e portuária, conferindo-lhe 45,92% de participação de mercado.

Como a eletrificação influenciará a demanda nas oficinas de estampagem dos Emirados Árabes Unidos?

A adoção de veículos elétricos, crescendo a um CAGR de 19,12%, aumenta a demanda por estampagens de invólucros de baterias e de partes inferiores da carroceria, reformulando os requisitos de ferramental e materiais.

Qual projeto de infraestrutura apoia a logística de estampagem just-in-time?

A rede de carga da Etihad Rail de 900 km permite o movimento rápido de bobinas e peças acabadas em toda a federação, reduzindo os custos de estoque.

Página atualizada pela última vez em: