Tamanho e Participação do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

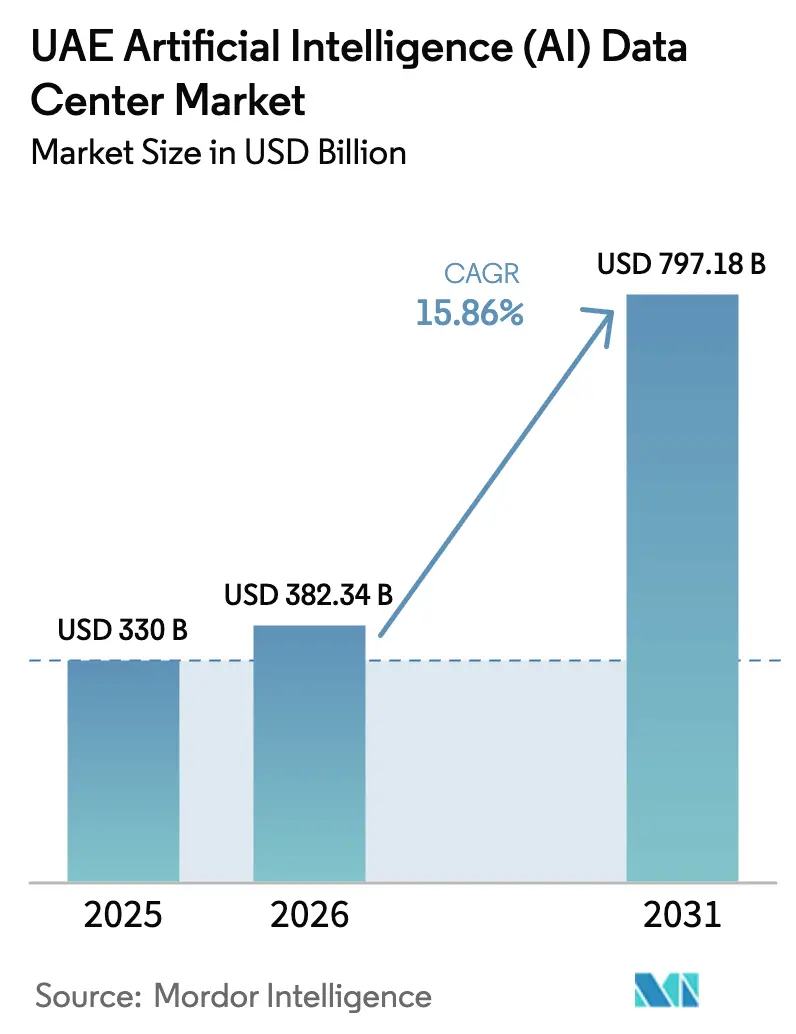

| Tamanho do mercado no ano base (2025) | 330 Bilhões de dólares |

| Tamanho do Mercado (2026) | 382.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 797.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2026 é estimado em USD 382,34 milhões, crescendo a partir do valor de 2025 de USD 330 milhões, com projeções para 2031 indicando USD 797,18 milhões, crescendo a uma CAGR de 15,86% no período 2026-2031. Mandatos soberanos de nuvem de IA, lançamentos de regiões de hiperescala e acordos de compra de energia limpa sustentam coletivamente um acentuado aumento nas construções de capacidade. O impulso de investimento da Microsoft, Oracle e outros provedores globais sustenta significativas entradas de capital, enquanto as estratégias nacionais estão deslocando a demanda para arquiteturas ricas em GPU hospedadas localmente. A densificação de hardware, o resfriamento líquido e a integração de energia renovável remodelam o design das instalações, e as expansões de Nível III oferecem complementos com custo otimizado ao predominante perfil de Nível IV do país. O aumento dos preços de terrenos e a escassez de mão de obra especializada moderam o fornecimento de curto prazo, mas as crescentes cargas de trabalho de mídia digital, BFSI e saúde ampliam o conjunto de oportunidades tanto para operadores de hiperescala quanto de colocalização.

Principais Conclusões do Relatório

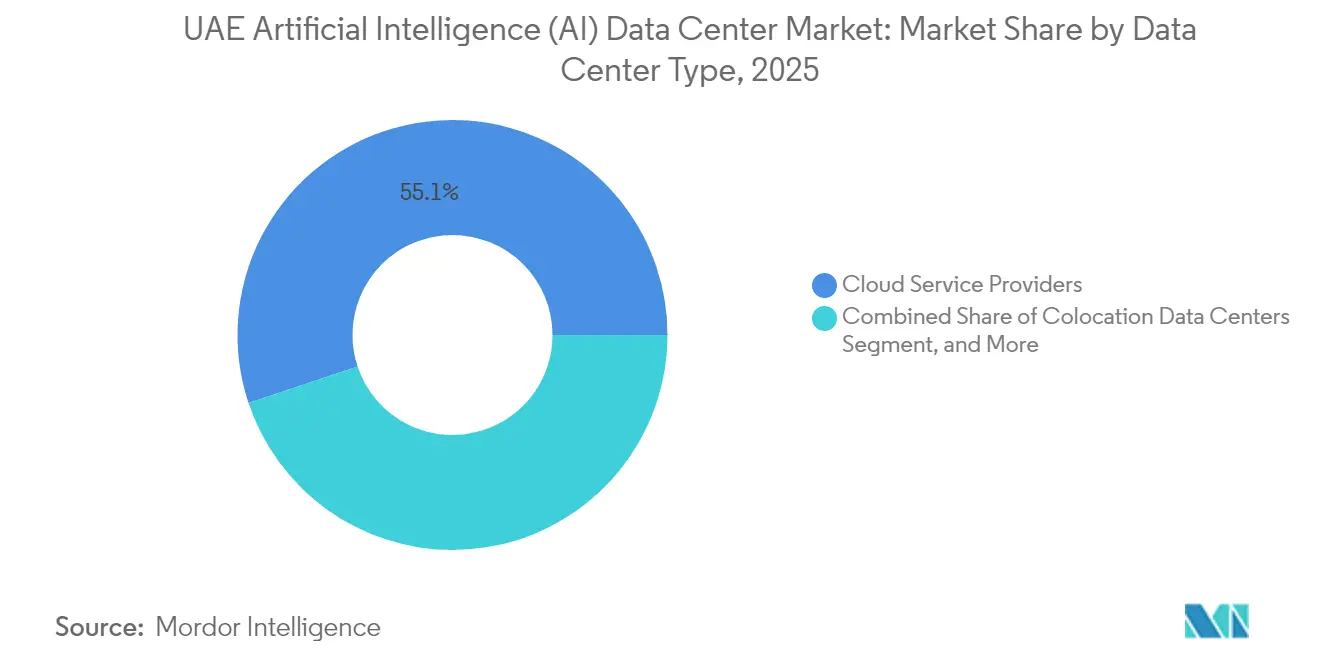

- Por tipo de centro de dados, os Provedores de Serviços em Nuvem lideraram o mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos com 55,12% da participação de mercado em 2025; os Centros de Dados de Colocalização devem expandir-se a uma CAGR de 17,61% até 2031.

- Por componente, o Software capturou 45,25% do tamanho do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025; no entanto, o hardware deve crescer a uma CAGR de 16,98% entre 2026 e 2031.

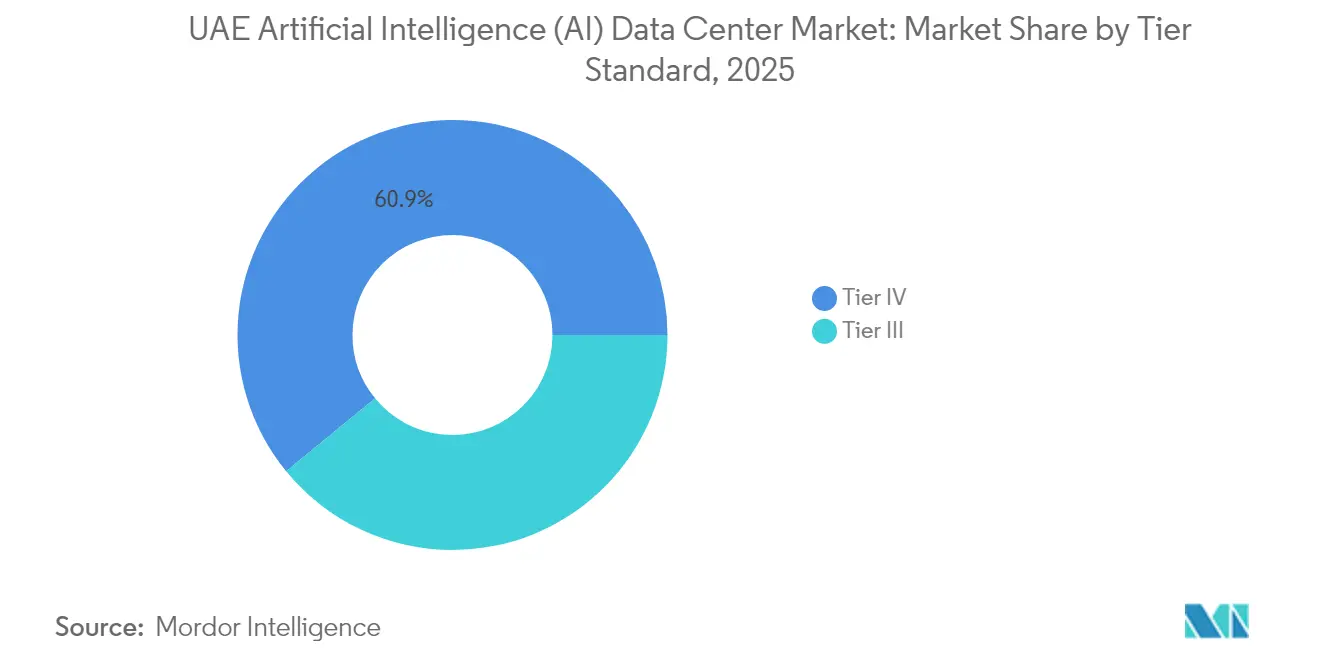

- Por padrão de nível, as instalações de Nível IV responderam por 60,92% do tamanho do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025, enquanto as implantações de Nível III devem avançar a uma CAGR de 17,74% até 2031.

- Por setor de usuário final, TI e ITES detinham uma participação de receita de 33,15% do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025; o segmento de Internet e Mídia Digital deve crescer a uma CAGR de 16,94% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Emirados Árabes Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lançamentos de regiões de nuvem em hiperescala | +3.2% | Dubai, Abu Dhabi | Médio prazo (2 a 4 anos) |

| Demanda soberana de nuvem de IA | +4.1% | Nacional, centralizada em Abu Dhabi | Longo prazo (≥ 4 anos) |

| Adoção de IA Generativa no setor de BFSI e saúde | +2.8% | Distrito financeiro de Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Acordos de compra de energia nuclear e solar de baixo carbono | +1.9% | Abu Dhabi (nuclear), Dubai (solar) | Longo prazo (≥ 4 anos) |

| Incentivos fiscais em zonas francas | +2.3% | ADGM, DIFC | Médio prazo (2 a 4 anos) |

| Adoção de resfriamento líquido | +1.5% | Clusters de Dubai e Abu Dhabi | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Lançamento de Regiões de Nuvem em Hiperescala

O compromisso de USD 1,5 bilhão da Microsoft para novas zonas de disponibilidade otimizadas para IA catalisa um ciclo virtuoso de expansão de capacidade regional, redução de latência e migração corporativa para a nuvem. A parceria da Oracle com a du alcança latência inferior a 10 ms para aplicações de missão crítica, reforçando o status de Dubai como nó primário para tráfego transfronteiriço.[1]Oracle, "Oracle abre região de nuvem nos Emirados Árabes Unidos", oracle.com A avaliação de infraestruturas semelhantes pela AWS e pelo Google Cloud intensifica a concorrência por terrenos, energia e talentos, impulsionando os operadores a adotarem projetos de múltiplos andares. O transbordamento de demanda impulsiona a adoção de colocalização à medida que as empresas se colocalizam adjacentes às nuvens de hiperescala para atender às suas necessidades de arquitetura híbrida. O efeito cumulativo eleva o mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos à condição de hub estratégico no Oriente Médio, impulsionando investimentos auxiliares em nós de borda e entrega de conteúdo.

Demanda Soberana de Nuvem de IA proveniente de Iniciativas Federais dos Emirados Árabes Unidos

A Estratégia Nacional de IA 2031 reserva USD 20 bilhões para capacidades domésticas de IA, exigindo hospedagem local para cargas de trabalho sensíveis. A plataforma Core42 do G42 processa dados governamentais classificados em território nacional, enquanto o Dubai Universal Blueprint para IA direciona todas as aplicações de IA do setor público para nuvens domiciliadas internamente.[2]Governo de Dubai, "Dubai Universal Blueprint for Artificial Intelligence 2031", dubai.ae A aquisição preferencial amplifica a demanda cativa, acelerando as conquistas de contratos para a Khazna e provedores similares. As empresas privadas seguem o mesmo caminho para alinhar-se com as regras de residência de dados e beneficiar-se da redução de encargos de conformidade. A longo prazo, os mandatos soberanos sustentam uma demanda de base consistente independentemente dos ciclos macroeconômicos, ancorando a confiança dos investidores.

Adoção Acelerada de Cargas de Trabalho de IA Generativa pelo Setor de BFSI e Saúde

A implantação de grandes modelos de linguagem pelo Emirates NBD eleva a intensidade computacional em 40% em relação às aplicações bancárias convencionais. A IA conversacional do Abu Dhabi Commercial Bank abrange 200 agências, exigindo latência inferior a um segundo e arquiteturas com tolerância a falhas. Líderes de saúde, como a Cleveland Clinic Abu Dhabi, processam mais de 50.000 imagens médicas diariamente por meio de mecanismos de inferência baseados em nuvem, impulsionando o crescimento de clusters de GPU. A convergência de requisitos rigorosos de tempo de atividade e mandatos de privacidade de dados está direcionando o setor de BFSI e saúde para instalações de Nível IV ou Nível III em conformidade. Consequentemente, os operadores expandem seus portfólios de serviços gerenciados para incluir ajuste fino de modelos de IA e serviços de proteção de dados, diferenciando-se por capacidades de valor agregado.

Acordos de Compra de Energia Nuclear e Solar de Baixo Carbono para Centros de Dados

A instalação movida a energia solar da Moro Hub atinge um benchmark de PUE de 1,2, estabelecendo um precedente para hospedagem verde de IA. A Usina Nuclear de Barakah fornece eletricidade de base livre de carbono 24 horas por dia, 7 dias por semana, a tarifas competitivas com as do gás natural, reduzindo assim os custos operacionais ao longo do ciclo de vida. A Microsoft assegura um acordo de compra de energia solar de 20 anos, ilustrando o compromisso das empresas de hiperescala com metas de emissões líquidas zero e conformidade com critérios ESG. A disponibilidade de energia limpa também permite o agendamento flexível de cargas de trabalho de IA, maximizando a utilização de energia renovável durante os picos solares. Essas iniciativas elevam o apelo dos Emirados Árabes Unidos para clientes e investidores institucionais preocupados com a sustentabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de terrenos em Dubai e Abu Dhabi | -2.1% | Dubai, Abu Dhabi | Curto prazo (≤ 2 anos) |

| Atrasos na emissão de licenças para enlaces de fibra entre emirados | -1.3% | Corredores entre emirados | Médio prazo (2 a 4 anos) |

| Escassez de mão de obra qualificada | -1.8% | Nacional, aguda nos principais centros | Longo prazo (≥ 4 anos) |

| Custos voláteis de combustível diesel de reserva | -0.9% | Nacional, mais elevado em sites de borda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Terrenos de Nível 1 com Padrão de Serviço Público em Dubai e Abu Dhabi

Parcelas privilegiadas no DIFC e no ADGM atingem aluguéis anuais superiores a USD 150 por metro quadrado, excluindo os novos participantes e comprimindo os prazos de construção.[3]Departamento de Terras de Dubai, "Dubai Land Market Reports", dubailand.gov.ae As conversões de arranha-céus e retrofits em áreas industriais ganham força, mas aumentam a complexidade do projeto de resfriamento e o investimento de capital. Os atuais operadores estabelecidos com reservas de terrenos, como e& e ST Telemedia, capitalizam sua vantagem de pioneirismo, ampliando assim suas vantagens competitivas. Os operadores exploram emirados secundários, embora esses sites possam apresentar maior latência em relação aos centros de demanda principais. Consequentemente, a escassez de terrenos poderá atrasar as adições de capacidade de curto prazo, limitando a expansão do mercado.

Escassez de Mão de Obra Qualificada para Operações de Instalações Otimizadas para IA

Administradores de clusters de GPU, engenheiros de resfriamento líquido e arquitetos de infraestrutura de IA recebem prêmios salariais de 40% em relação às funções padrão de TI. Os programas de treinamento frequentemente ficam atrás das pilhas de hardware e software em evolução, resultando em gargalos operacionais durante as expansões aceleradas. O processamento de vistos para especialistas estrangeiros introduz latência adicional, enquanto o risco de retenção aumenta em meio à agressiva captação de talentos por empresas de hiperescala. Alguns operadores respondem automatizando tarefas rotineiras e estabelecendo parcerias com universidades para currículos especializados, mas a lacuna de talentos continua sendo uma restrição estrutural à velocidade de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Centro de Dados: A Dominância da Nuvem Impulsiona o Crescimento da Colocalização

Os Provedores de Serviços em Nuvem detinham 55,12% da participação do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025, refletindo o investimento de capital sustentado em hiperescala e os mandatos de cargas de trabalho soberanas. O segmento se beneficia de roteiros de investimento plurianuais, garantindo implementações de capacidade previsíveis até 2031. Enquanto isso, os Centros de Dados de Colocalização devem crescer a uma CAGR de 17,61%, sustentados pela adoção de nuvem híbrida e pela conformidade com a residência de dados. As empresas buscam caminhos com custo eficiente, transferindo o treinamento de IA para nuvens de hiperescala enquanto retêm as cargas de trabalho de inferência em sites de colocalização próximos.

Em paralelo, as implantações Corporativas e de Borda registram crescimento constante, em torno dos dois dígitos médios, à medida que empresas de BFSI, saúde e setor industrial aproximam aplicações sensíveis à latência dos usuários. As regulamentações governamentais favorecem a hospedagem local, conferindo às instalações de colocalização uma vantagem competitiva no mercado de nuvem soberana. Em última análise, a dinâmica competitiva impulsiona os operadores em direção à diversificação de portfólio, equilibrando construções sob medida de hiperescala com suítes de colocalização de varejo para capturar demanda incremental.

Por Componente: A Aceleração de Hardware Supera o Crescimento de Software

O Software reteve uma participação de 45,25% do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025, impulsionado por frameworks de aprendizado de máquina, mecanismos de processamento de linguagem natural e conjuntos de ferramentas de visão computacional. No entanto, o segmento de Hardware se expandirá a uma CAGR mais rápida de 16,98% à medida que servidores ricos em GPU, racks de alta densidade e sistemas de resfriamento líquido se tornam padrão para IA generativa. Os subsegmentos de Energia e Resfriamento atraem investimentos elevados porque os clusters de IA excedem 50 kW por rack, o que é cinco vezes a carga corporativa tradicional.

A receita de Serviços cresce em conjunto, abrangendo atividades de migração, integração e ajuste de desempenho. Os provedores de serviços gerenciados agrupam plataformas de operações de modelos com hospedagem de infraestrutura, criando fluxos de receita recorrentes. Os fornecedores de hardware colaboram com os operadores de centros de dados em projetos de referência otimizados para as condições climáticas locais, promovendo a eficiência energética e reduzindo o tempo de entrada no mercado.

Por Padrão de Nível: A Confiabilidade do Nível IV Viabiliza a Expansão do Nível III

As instalações de Nível IV controlavam 60,92% do tamanho do mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos em 2025, refletindo as demandas de treinamento de IA de missão crítica de clientes governamentais e do setor de BFSI. Esses sites fornecem a redundância necessária para execuções de treinamento de modelos com duração de várias semanas que não podem tolerar interrupções. No entanto, as instalações de Nível III registrarão uma CAGR de 17,74% à medida que empresas sensíveis a custos migram cargas de trabalho estabilizadas para infraestruturas mais econômicas.

As implantações de nós de borda dependem principalmente das especificações de Nível III para minimizar a latência em aplicações de cidades inteligentes do setor público e mecanismos de personalização de comércio eletrônico. A estrutura de mercado de dois níveis resultante permite que os operadores visem segmentos de clientes distintos: Nível IV para aplicações de alto risco e alto valor, e Nível III para inferência escalável e cargas de trabalho de borda.

Por Setor de Usuário Final: A Mídia Digital Perturba a Dominância de TI

As organizações de TI e ITES responderam por 33,15% da receita de 2025, pois desenvolvedores de software, integradores de sistemas e fintechs necessitavam de ambientes de teste de IA ágeis. No entanto, as cargas de trabalho de Internet e Mídia Digital crescerão mais rapidamente a uma CAGR de 16,94%, lideradas pela moderação de conteúdo gerado por usuários, criação de vídeo generativo e mecanismos de publicidade direcionada. Os setores de BFSI e Operadoras de Telecomunicações aprofundam a adoção de IA para detecção de fraudes e otimização de redes, respectivamente, exigindo tempo de atividade contínuo e conformidade rigorosa.

A saúde e as ciências da vida estão acelerando devido a iniciativas em imagens médicas, genômica e descoberta de medicamentos. Os setores Governamental e de Defesa sustentam a demanda por meio de projetos de cidades inteligentes e segurança de fronteiras, diversificando ainda mais o mix de cargas de trabalho. A mudança na composição de usuários finais obriga os operadores a desenvolver camadas de conformidade e serviços específicos para cada setor, ampliando os pools de receita endereçável.

Análise Geográfica

Dubai e Abu Dhabi hospedam coletivamente quase 84% da capacidade instalada em 2025, sustentadas por robustos enlaces de fibra, redes de energia resilientes e proximidade a pontos de aterrissagem de cabos submarinos. Dubai lidera com 44% de participação graças a um ecossistema comercial estabelecido ancorado pela Dubai Internet City e pelo DIFC. Abu Dhabi, no entanto, apresenta o caminho de expansão mais rápido, com uma CAGR de 18,14% até 2031, impulsionado por mandatos de nuvem soberana e generosos incentivos de serviços públicos.

Os Emirados do Norte, incluindo Sharjah, Ajman e Ras Al Khaimah, emergem como sites alternativos para operadores que enfrentam escassez de terrenos nos principais centros. Embora a infraestrutura atual fique aquém, os projetos de espinha dorsal liderados pela TDRA prometem reduzir a lacuna de latência, criando futuros pontos de interesse para nós de borda com custo eficiente. A localização à beira-mar de Fujairah atrai empreendimentos de aterrissagem de cabos, posicionando-a como um potencial trampolim para o roteamento de tráfego do Sul da Ásia e da África Oriental.

Os benefícios das zonas francas inclinam muitos desenvolvedores para o DIFC e o ADGM, apesar dos custos imobiliários mais elevados, porque os regimes de zero imposto e o licenciamento simplificado compensam os prêmios de investimento de capital. Os corredores de fibra transfronteiriços para a Arábia Saudita, o Catar e Omã reforçam o papel dos Emirados Árabes Unidos como ponto de intercâmbio regional, apoiando a resiliência e os transbordamentos de mercado. Consequentemente, as estratégias geográficas agora ponderam custo de terreno, regime tributário, latência e alinhamento regulatório transfronteiriço em modelos de seleção de sites com múltiplas variáveis.

Panorama Competitivo

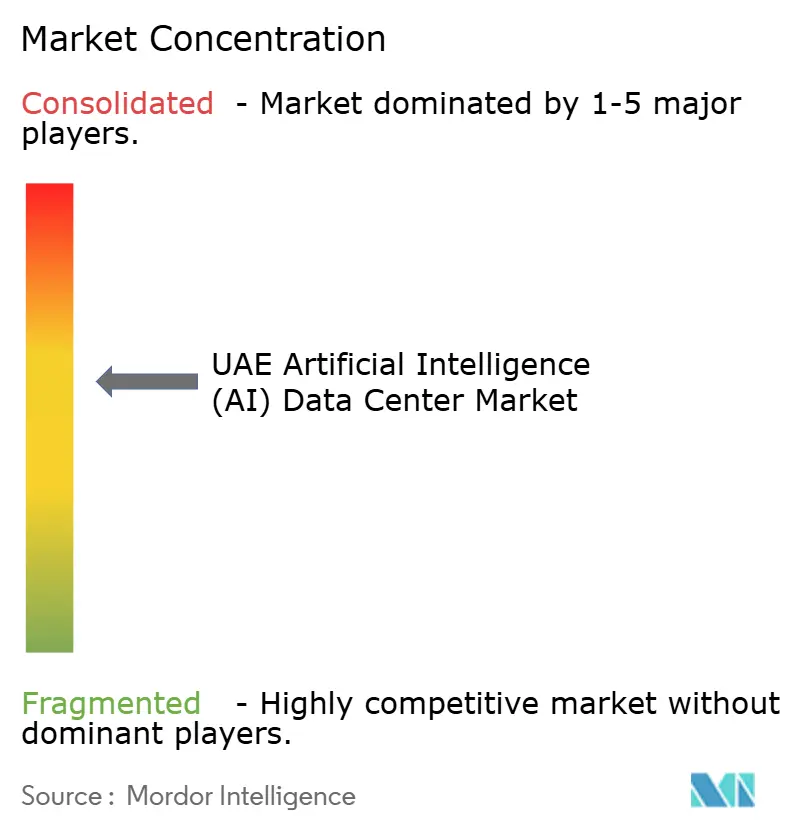

O mercado permanece moderadamente fragmentado, com os cinco principais operadores capturando uma participação combinada de aproximadamente 45%. Os campeões locais Khazna e G42 alavancam contratos de nuvem soberana e parcerias de GPU para consolidar a liderança, enquanto as empresas de hiperescala globais fornecem economias de escala e portfólios de serviços nativos da nuvem. e& Data Centers, ST Telemedia e Moro Hub se diferenciam por meio de herança de telecomunicações, acordos de compra de energia renovável e integrações de resfriamento distrital.

As iniciativas estratégicas estão cada vez mais centradas em capacidades específicas de IA. A parceria da Khazna com a NVIDIA integra clusters de GPU completos, enquanto a Microsoft expande suas regiões de zero carbono para atrair clientes conscientes com critérios ESG. A du e a Oracle enfatizam a interconexão de baixa latência para cargas de trabalho corporativas de SaaS.[4]Khazna, "Anúncio de parceria com a NVIDIA", khazna.ae O ímpeto de fusões e aquisições se intensifica à medida que Digital Realty, Equinix e EdgeConneX buscam pontos de entrada rápidos, frequentemente por meio de joint ventures com desenvolvedores nacionais. Os operadores com reservas de terrenos e talentos de engenharia internos obtêm uma vantagem duradoura, dadas as crescentes barreiras associadas a energia, resfriamento e mão de obra qualificada.

Nichos de computação de borda e camadas de conformidade específicas do setor (por exemplo, equivalente à HIPAA para saúde, PCI-DSS para BFSI) apresentam oportunidades de espaço em branco. Os players que agrupam infraestrutura com operações de modelos de IA gerenciadas e serviços de governança de dados têm potencial para capturar margens premium. A intensidade competitiva, no entanto, pressiona os preços para a colocalização básica, levando os provedores a buscar diferenciação por meio da profundidade de serviços e credenciais de sustentabilidade.

Líderes do Setor de Centros de Dados de Inteligência Artificial (IA) dos Emirados Árabes Unidos

Khazna Data Centers LLC

G42 Cloud LLC (Injazat)

e& Data Centers (Emirates Telecommunications Group Company PJSC)

du Data Centers (Emirates Integrated Telecommunications Company PJSC)

Amazon Web Services Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: G42 e Core42 inauguram a primeira instalação soberana de treinamento de grandes modelos de linguagem do Oriente Médio em Abu Dhabi, alimentada por 10.000 GPUs NVIDIA H100.

- Março de 2025: ST Telemedia obtém certificação TDRA de Nível IV para uma nova instalação em Abu Dhabi.

- Fevereiro de 2025: du e Oracle colocam em operação uma região de nuvem em Dubai com latência inferior a 5 ms para os principais distritos comerciais.

- Fevereiro de 2025: Moro Hub inaugura um centro de dados com resfriamento distrital, alcançando PUE de 1,15.

- Janeiro de 2025: A Microsoft aumenta seu compromisso de infraestrutura de IA nos Emirados Árabes Unidos para USD 2,1 bilhões, adicionando novas zonas de disponibilidade em Dubai e Abu Dhabi projetadas para clusters de IA generativa.

- Janeiro de 2025: A Khazna assegura financiamento de USD 800 milhões para 200 MW de capacidade adicional pronta para IA em Dubai e Abu Dhabi.

- Janeiro de 2025: Digital Realty estabelece parceria com a DAMAC para um projeto no Dubai Business Bay.

Escopo do Relatório do Mercado de Centros de Dados de Inteligência Artificial (IA) dos Emirados Árabes Unidos

A pesquisa abrange todo o espectro de aplicações de IA em centros de dados, cobrindo instalações de hiperescala, colocalização, corporativas e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e outros. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA sobre os objetivos de sustentabilidade e neutralidade de carbono. Um panorama competitivo abrangente é apresentado, detalhando os players de mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados nos diversos tipos de centros de dados de IA. O tamanho do mercado é calculado em termos de receita gerada por provedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Centros de Dados de Colocalização |

| Corporativo / Local / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Centro de Dados | Provedores de Serviços em Nuvem | |

| Centros de Dados de Colocalização | ||

| Corporativo / Local / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual receita o mercado de centros de dados de inteligência artificial dos Emirados Árabes Unidos gera em 2026?

O mercado registra USD 382,34 milhões em 2026 e deve atingir USD 797,18 milhões até 2031.

Qual segmento cresce mais rapidamente até 2031?

Os Centros de Dados de Colocalização lideram com uma CAGR de 17,61% à medida que as empresas adotam arquiteturas de nuvem híbrida.

Por que as instalações de Nível III estão ganhando impulso?

As instalações de Nível III equilibram confiabilidade com menor investimento de capital, tornando-as atrativas para cargas de trabalho de inferência de IA e de borda em expansão pelos emirados.

Como as políticas soberanas de IA influenciam a demanda?

Os mandatos federais exigem que os dados sensíveis permaneçam em território nacional, criando uma demanda cativa que sustenta o crescimento de capacidade de longo prazo para os operadores locais.

Quais tendências de fornecimento de energia moldam as construções futuras?

Os operadores assinam crescentemente acordos de compra de energia solar e nuclear para satisfazer os mandatos de ESG e garantir energia de custo estável e de longo prazo para instalações densas em GPU.

Quais setores estão impulsionando a demanda computacional de curto prazo?

As empresas de BFSI, saúde e mídia digital implantam IA generativa em escala, gerando picos na utilização de GPU e necessidades de hospedagem de baixa latência.

Página atualizada pela última vez em: