Tamanho e Participação do Mercado de Óleo de Gotejamento para Turbinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

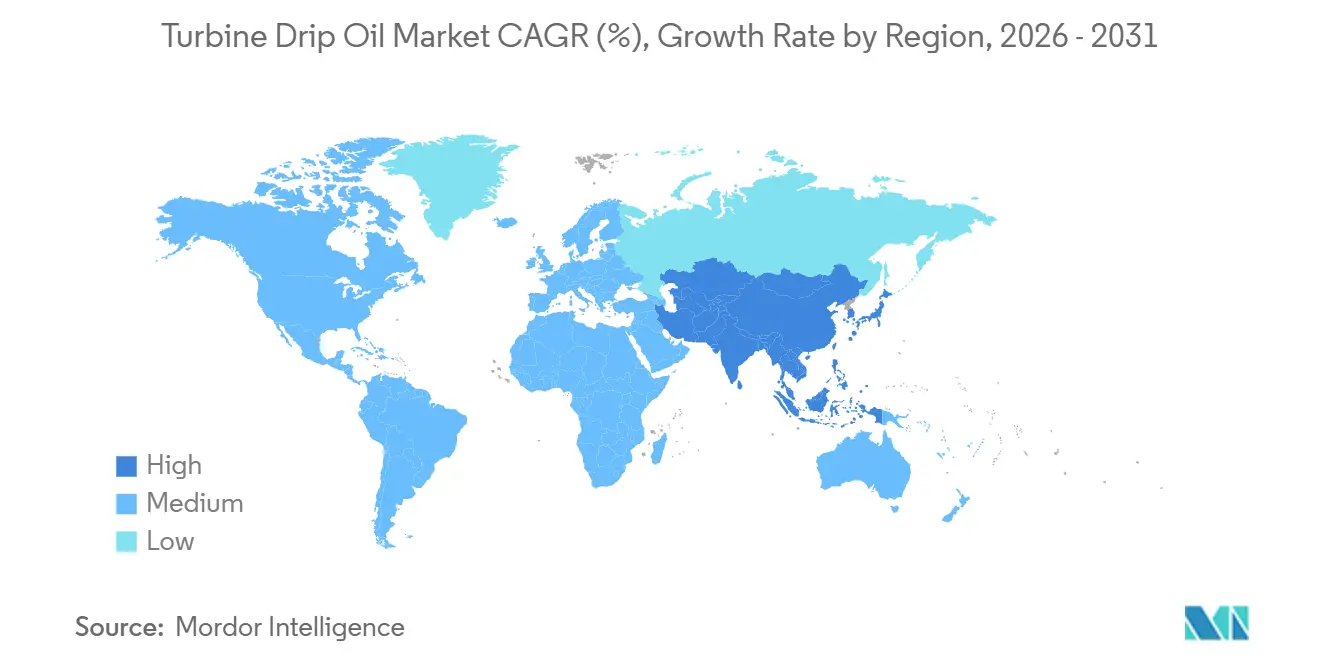

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

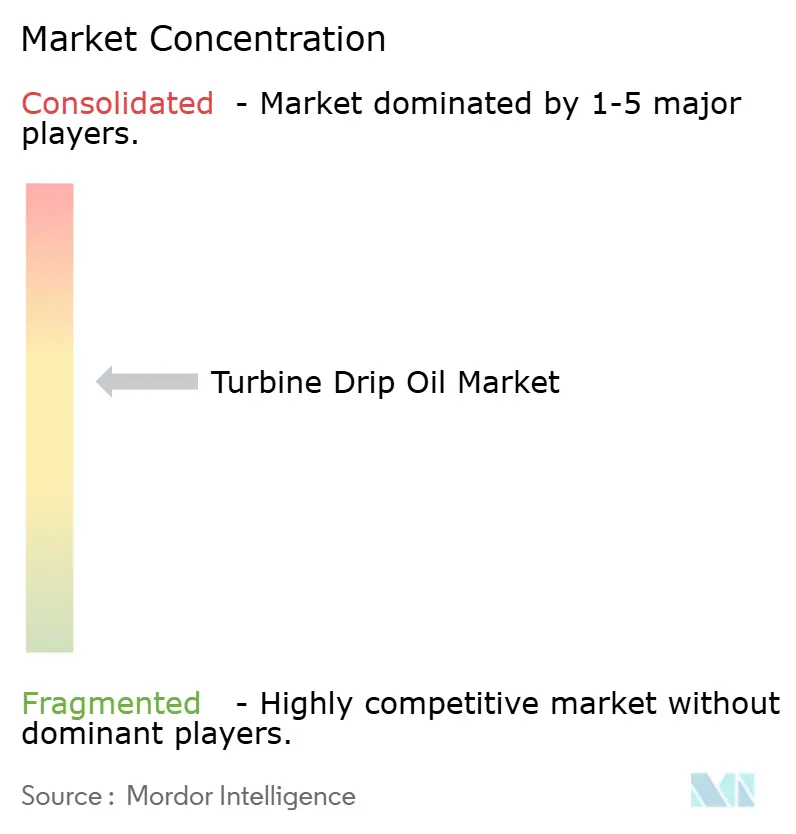

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Gotejamento para Turbinas por Mordor Intelligence

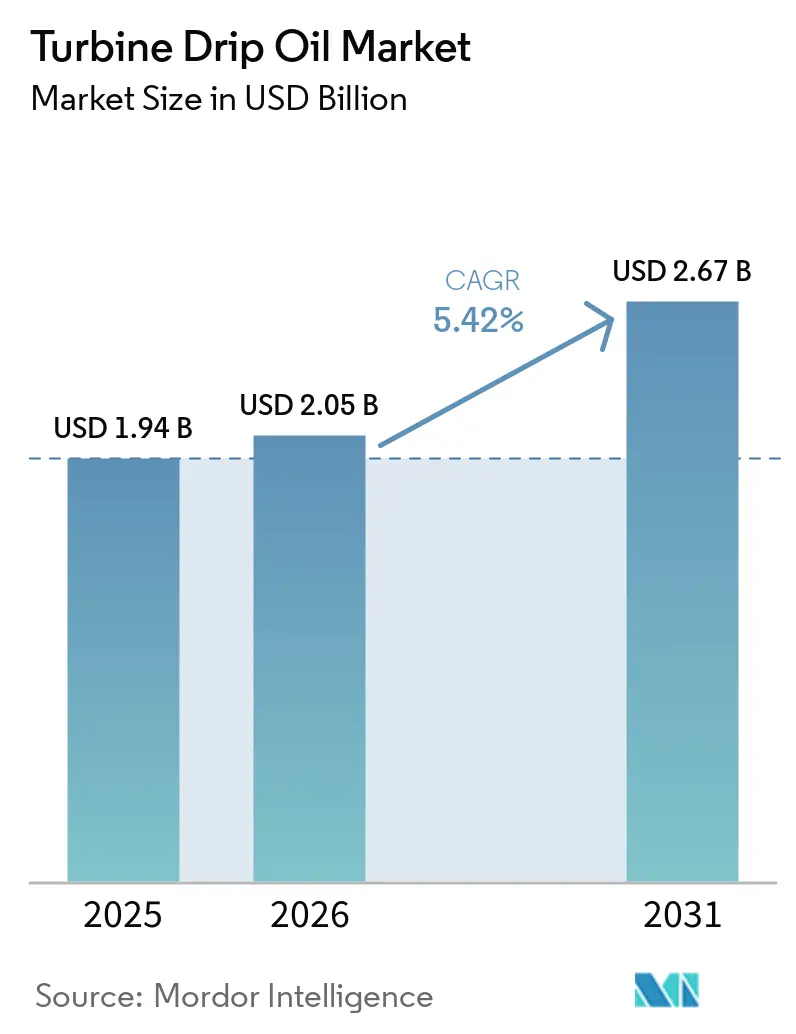

O tamanho do Mercado de Óleo de Gotejamento para Turbinas está projetado em USD 1,94 bilhão em 2025, USD 2,05 bilhões em 2026, e deverá atingir USD 2,67 bilhões até 2031, crescendo a um CAGR de 5,42% de 2026 a 2031. A demanda origina-se de turbinas a vapor, a gás, hidráulicas e eólicas, bem como de bombas de turbina vertical utilizadas na geração de energia, no processamento de petróleo e gás e na manufatura industrial.[1]Conselho Global de Energia Eólica, "Relatório Global de Energia Eólica 2025," gwec.net Políticas de transição energética, expansões de infraestrutura de GNL e aceleração de investimentos em energia eólica offshore sustentam o crescimento de volume, mesmo com as desativações de usinas a carvão moderando a demanda nas regiões da OCDE. As especificações de lubrificantes dos fabricantes de equipamentos originais (OEM) estão se tornando mais rigorosas em relação à estabilidade à oxidação, à demulsibilidade e ao controle de verniz, direcionando as aquisições para sintéticos do Grupo III e formulações de base biológica. Choques de oferta de óleo base, como a interrupção da Pearl GTL em 2026, continuam a injetar volatilidade de preços, mas os misturadores com posições integradas de refino podem suavizar as oscilações de custo e proteger as margens. A Ásia-Pacífico ancora o consumo global em razão de extensas frotas termelétricas, expansão hidrelétrica e CAPEX manufatureiro, enquanto América do Norte e Europa lideram a transição para óleos premium de baixo teor de COV e ambientalmente aceitáveis.

Principais Conclusões do Relatório

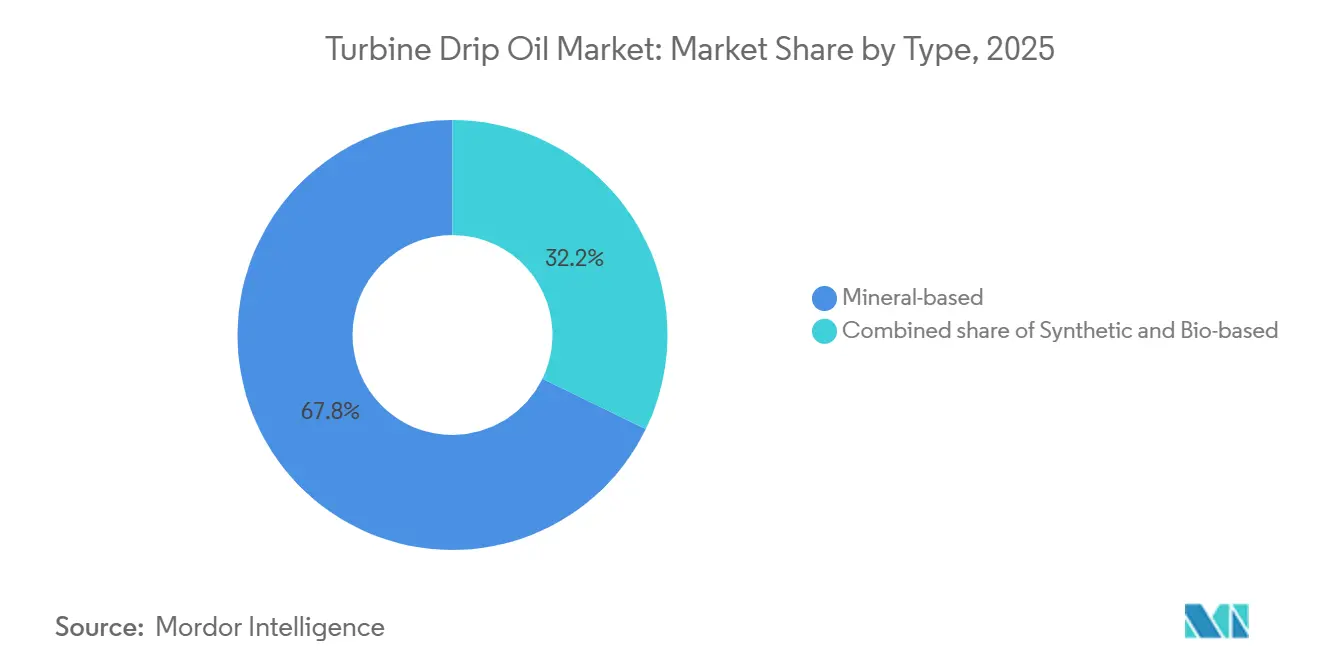

- Por tipo de produto, as formulações à base mineral representaram 67,8% da participação no tamanho do mercado de óleo de gotejamento para turbinas em 2025, e os óleos de base biológica devem crescer a um CAGR de 9,5% entre 2026 e 2031.

- Por grau de viscosidade, a viscosidade média representou 49,1% da participação no tamanho do mercado de óleo de gotejamento para turbinas em 2025, e a baixa viscosidade deve crescer a um CAGR de 7,4% entre 2026 e 2031.

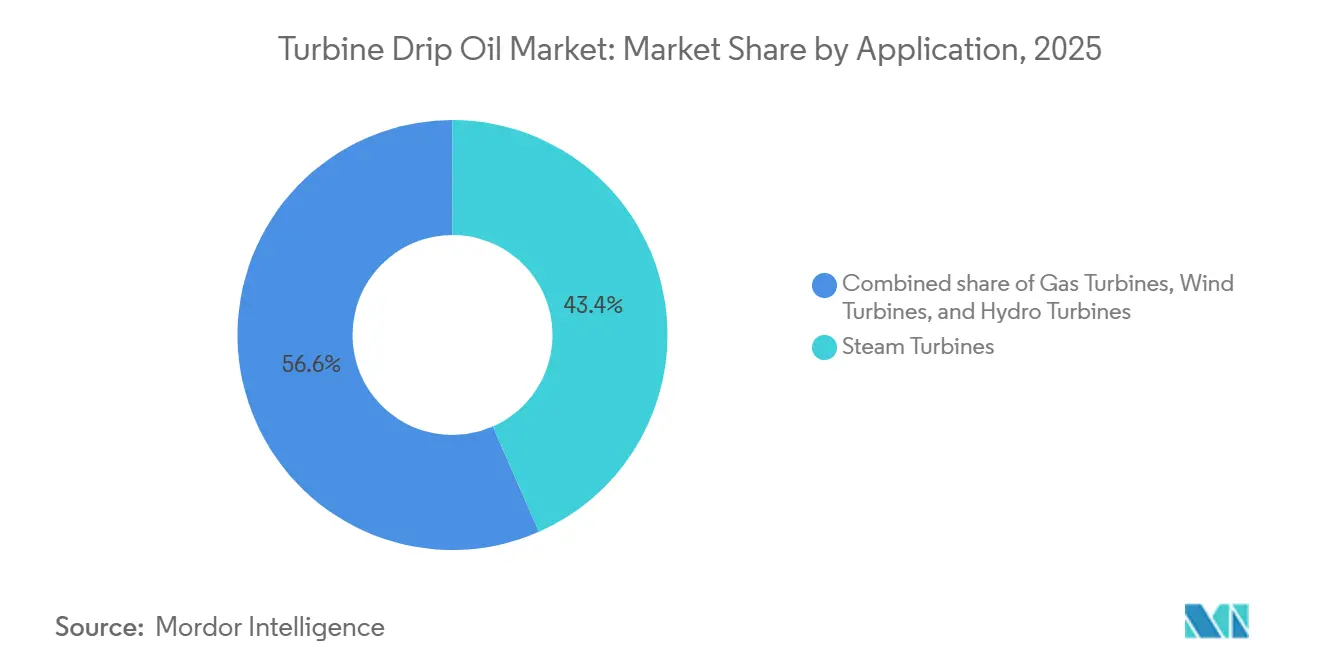

- Por aplicação, as turbinas a vapor lideraram com 43,4% de participação na receita do mercado de óleo de gotejamento para turbinas em 2025, enquanto as turbinas eólicas devem avançar a um CAGR de 8,7% até 2031.

- Por usuário final, as concessionárias de geração de energia detinham 56,9% da participação no mercado de óleo de gotejamento para turbinas em 2025; o setor de petróleo e gás deve crescer a um CAGR de 6,8% até 2031.

- Por geografia, a Ásia-Pacífico comandou 45,0% da receita em 2025 e está posicionada para expandir a um CAGR de 6,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Gotejamento para Turbinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da Geração Termelétrica e Hidrelétrica | +1.20% | Núcleo Ásia-Pacífico, transbordamento para Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Demanda de Turbinas Industriais e Equipamentos Rotativos | +0.90% | Polos América do Norte e Europa, adoção global | Longo prazo (≥ 4 anos) |

| Expansão Industrial em Economias Emergentes | +1.50% | Índia, ASEAN, Brasil, Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção de Autolubrificação Orientada por Manutenção Preditiva | +0.70% | América do Norte e Europa como adotantes iniciais | Longo prazo (≥ 4 anos) |

| Migração dos OEM para Óleos de Gotejamento Premium de Baixo Teor de COV | +0.60% | Liderança da UE e América do Norte, adoção global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Geração Termelétrica e Hidrelétrica

Os prazos de entrega para turbinas a gás de ciclo combinado classe H agora se estendem até 2030, refletindo um impulso mundial para substituir ativos de carvão envelhecidos por unidades a gás de alta eficiência que atingem cerca de 60% de eficiência térmica.[2]GE Vernova, "Pedidos e Projetos Classe H," gevernova.com Novas construções na Polônia e na República Dominicana consumirão cada uma óleos de gotejamento premium ISO VG 46 projetados para intervalos de drenagem de 16.000 horas. As adições de energia hidrelétrica permanecem robustas. Somente a China adicionou 14,4 GW em 2024, mantendo a demanda por óleos minerais ISO VG 46 econômicos e resistentes à penetração de água.[3]Portal de Energia da China, "Estatísticas de Energia," chinaenergyportal.org

Demanda de Turbinas Industriais e Equipamentos Rotativos

Plantas de liquefação, estações de compressores midstream e trens de compressores de gás de refinaria requerem óleos de liberação rápida de ar (≤ 5 min conforme ASTM D3427) com índices de viscosidade acima de 140. Os compressores de refrigeração de 800.000 HP do Alaska LNG e a expansão da Fase 2 de Plaquemines da Venture Global juntos representam várias centenas de milhares de litros de cargas iniciais de óleo para turbinas.[4]Alaska LNG, "Visão Geral do Projeto," alaskalnggasline.com Programas similares de modernização na SaskEnergy e na Energy Transfer demonstram o aumento no consumo de ISO VG 32 sintético na rede de gás da América do Norte.

Expansão Industrial em Economias Emergentes

O investimento em infraestrutura de 145 bilhões de USD da Índia para o exercício fiscal 2025-2026 e o crescente CAPEX industrial estão acelerando as atualizações da rede elétrica e as instalações de geração distribuída, todas as quais requerem óleos de gotejamento para acionamentos auxiliares e bombas de alimentação. Os clusters industriais da ASEAN estão igualmente adotando misturas minerais localizadas para evitar tarifas de importação, enquanto as bombas de irrigação do Brasil criam uma demanda constante por ISO VG 32 em condições tropicais úmidas.

Adoção de Autolubrificação Orientada por Manutenção Preditiva

Dispensadores habilitados para IoT e plataformas de lubrificação com aprendizado de máquina reduzem as paralisações não planejadas de turbinas em cerca de 15% e diminuem o consumo de óleo por meio de dosagem de precisão. Os adotantes iniciais em parques eólicos relatam períodos de retorno inferiores a 18 meses graças à eliminação de rodadas manuais de lubrificação e ao aumento dos intervalos de drenagem.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Ambientais e de Segurança | -0.80% | UE e América do Norte mais rigorosas | Curto prazo (≤ 2 anos) |

| Migração para Fontes de Energia Renovável | -1.10% | Europa e América do Norte na liderança | Longo prazo (≥ 4 anos) |

| Volatilidade do Preço do Óleo Base e Oscilações de Oferta | -0.50% | Global, regiões dependentes de importação mais afetadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais e de Segurança

A Licença Geral de Embarcações da EPA obriga que os lubrificantes de tubo de popa apresentem biodegradabilidade > 90%, impulsionando os fornecedores em direção a químicas de éster e PAG que custam até o dobro dos óleos convencionais do Grupo II. As regras CLP da ECHA classificam certos óleos base não tratados como cancerígenos, acelerando a transição para alternativas hidrotratadas e sintéticas na Europa. A norma chinesa GB 11120-2011 agora exige índices de viscosidade ≥ 90 e pontos de fulgor > 200 °C, eliminando gradualmente os óleos minerais de baixa qualidade.

Migração para Fontes de Energia Renovável

A energia eólica e solar captou a maior parte das adições de capacidade global em 2024, reduzindo os tempos de operação das usinas a carvão e, consequentemente, diminuindo as reposições anuais de lubrificante por megawatt instalado. Embora as turbinas eólicas estejam se expandindo a um CAGR de 8,7%, cada nacele contém apenas 200 a 400 L de óleo em comparação com até 15.000 L em uma unidade a vapor de 500 MW, gerando um obstáculo estrutural para a demanda de volume total.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância Mineral com Adoção Acelerada de Base Biológica

Os óleos minerais mantiveram 67,8% de participação no mercado de óleo de gotejamento para turbinas em 2025, sustentados por preços favoráveis, de um terço a um quinto das alternativas sintéticas. Essas formulações oferecem vida útil no Teste de Estabilidade de Óleo para Turbinas de 2.000 a 4.000 h, adequada para turbinas hidráulicas e unidades a vapor de baixa pressão. Os sintéticos, embora mais caros, oferecem intervalos de drenagem seis vezes mais longos e demulsibilidade superior, conquistando especificações em turbinas a gás de ciclo combinado. Os óleos de base biológica, beneficiados pelos mandatos de ecolabel da EPA e da UE, estão avançando a um CAGR de 9,5%; pesquisas com éster de trimetilolpropano agora produzem índices de viscosidade próximos a 160 e pontos de fluidez abaixo de -40 °C.

Por Grau de Viscosidade: Óleos de Baixa Viscosidade Ganham Terreno

Os graus médios (ISO VG 32-68) ainda representam 49,1% do volume de 2025, mas os graus de baixa viscosidade (ISO VG 15-32) devem se expandir a um CAGR de 7,4% à medida que os OEM buscam ganhos de eficiência energética. Estudos da Baker Hughes mostram que os óleos ISO VG 15-22 podem reduzir as perdas mecânicas em 5 a 15% em comparação com o ISO VG 32, traduzindo-se em economias de combustível de 0,3 a 0,5% no nível da planta quando os preços do gás natural superam USD 4 / MMBtu.

Os óleos de alta viscosidade (ISO VG 100-150) são utilizados em aplicações especializadas, como turbinas de propulsão marítima e caixas de engrenagens de serviço pesado, exigindo filmes mais espessos para evitar o contato metal a metal. Pesquisas da Baker Hughes e da Eni mostraram que as formulações VG 15-22 reduzem as perdas viscosas em 5% a 15% em comparação com o ISO VG 32, economizando 0,3% a 0,5% de combustível em plantas de ciclo combinado. Os sintéticos de baixa viscosidade com índices de viscosidade acima de 140 são preferidos para turbinas a gás, enquanto as turbinas eólicas estão migrando para óleos ISO VG 130 para reduzir o uso de graxa. Aditivos avançados e testes de estabilidade à oxidação garantem o desempenho sob estresse térmico, atendendo aos requisitos dos OEM.

Por Aplicação: Turbinas Eólicas com Crescimento Mais Rápido

As turbinas a vapor geraram 43,4% da receita de 2025 em razão de sua grande base instalada e reservatórios de óleo de 8.000 a 15.000 L. As turbinas a gás consomem menos por MW, mas exigem sintéticos premium. As turbinas eólicas contribuem com a trajetória de crescimento mais rápida; 169 GW de instalações globais em 2025 sustentam um CAGR de 8,7% até 2031, ainda que com volumes de óleo menores por unidade.

O panorama de aplicações está se divergindo: as frotas legadas de turbinas a vapor e hidráulicas na América do Norte e na Europa enfrentam cronogramas de desativação (por exemplo, a eliminação gradual do carvão na Alemanha até 2030, queda de 50% na capacidade de carvão dos EUA desde 2010), reduzindo a demanda por óleo mineral. Os mercados da Ásia-Pacífico e do Oriente Médio continuam comissionando unidades a vapor em operação até 2050. As turbinas a gás de ciclo combinado enfrentam custos de capital crescentes e desaceleração nos pedidos. As turbinas eólicas se beneficiam da redução de custos e do apoio político, garantindo instalações até 2035. A irrigação agrícola na Índia, no Brasil e nos EUA impulsiona a demanda por óleos minerais ISO VG 32, com a Califórnia enfrentando barreiras à adoção de bombas de eficiência premium.

Por Usuário Final: Petróleo e Gás Lidera o Crescimento

As concessionárias detinham 56,9% dos gastos de 2025, firmando contratos de fornecimento plurianuais com as principais empresas integradas. O setor de petróleo e gás registrará um CAGR de 6,8% até 2031, à medida que trens de GNL, plantas de processamento de gás e compressores midstream adotam óleos sintéticos ISO VG 32 com intervalos de drenagem de 8.000 h.

As indústrias manufatureiras, incluindo celulose e papel, mineração e processamento de alimentos, utilizam turbinas a vapor para cogeração e turbinas a gás para geração de energia no local, exigindo óleos minerais ISO VG 46 para estresse térmico moderado (60 °C a 80 °C). Os setores marítimo e de transporte dependem de sistemas acionados por turbinas para propulsão e energia auxiliar, com os mandatos da EPA impulsionando lubrificantes ambientalmente aceitáveis. As operações de mineração utilizam óleos de base mineral com inibidores de ferrugem para ambientes de alta umidade. A categoria "Outros", incluindo fábricas de celulose e papel, é sensível ao preço. A eletrificação do setor de petróleo e gás aumenta a demanda por lubrificantes tolerantes a temperaturas extremas e contaminação.

Análise Geográfica

A Ásia-Pacífico comandou 45,0% da receita em 2025 e está projetada para expandir a um CAGR de 6,3% até 2031, sustentada pelo impulso de infraestrutura de USD 145 bilhões da Índia e pelas expansões hidrelétrica e eólica da China. As adições de capacidade doméstica, combinadas com expansões de mistura localizada pela Indian Oil Corporation e pela ExxonMobil India, reforçam a autossuficiência regional na produção dos Grupos II e III.

Na América do Norte e na Europa, regulamentações ambientais rígidas e mandatos de descarbonização estimulam a demanda por sintéticos de baixo teor de COV e óleos de base biológica, mas reduzem os volumes à medida que as frotas de carvão são desativadas. Os investimentos midstream em GNL e a repotenciação de plantas de ciclo combinado compensam parcialmente os volumes perdidos de turbinas a vapor.

Os complexos petroquímicos do Golfo requerem sintéticos de alta temperatura, enquanto a dominância hidrelétrica do Brasil sustenta a demanda por óleo mineral ISO VG 46. Os projetos de gasodutos de Vaca Muerta na Argentina e as adições de turbinas a gás no Egito apresentam oportunidades incrementais de alta margem para fornecedores com portfólios de lubrificantes para climas desérticos. A Arábia Saudita e os Emirados Árabes Unidos estão comissionando plantas de ciclo combinado que requerem sintéticos premium para altas temperaturas e manutenção mínima. A envelhecida frota de carvão da África do Sul sustenta a demanda por óleo mineral apesar dos esforços em energia renovável. Os setores hidrelétrico e eólico do Brasil impulsionam a demanda por óleos ISO VG 46 e graxas ISO VG 320. O xisto de Vaca Muerta na Argentina impulsiona o uso de óleo sintético, enquanto Egito e Nigéria registram demanda incremental limitada por desafios políticos e econômicos.

Cenário Competitivo

O mercado de óleo de gotejamento para turbinas é moderadamente concentrado: ExxonMobil, Shell, Chevron, TotalEnergies e Fuchs Petrolub são os principais players, deixando espaço para especialistas regionais como Indian Oil Corporation, Bharat Petroleum, Sinopec Lubricants e ENEOS. As principais empresas verticalmente integradas aproveitam o fornecimento cativo de Grupo III para proteger-se de choques de custo, como ilustrado pela Shell ao redirecionar internamente a produção da Pearl GTL após a interrupção de 2026. As empresas nacionais de petróleo estão ampliando a capacidade de óleo base. A expansão de Mumbai da HPCL elevará a produção do Grupo III em 61% até 2028 para reduzir a dependência de importações.

A diferenciação tecnológica centra-se na química de aditivos: dispersantes sem cinzas, compostos antidesgaste avançados e supressores de espuma que atendem às metas de controle de verniz dos OEM. A Quaker Houghton e a Petronas Lubricants estão causando disrupção com misturas ISO VG 15-22 aprovadas por OEM e bioésteres à base de óleo de palma, respectivamente. Pacotes de serviços digitais que combinam monitoramento da condição do óleo com entrega just-in-time estão emergindo como mecanismos de fidelização de valor, reduzindo o estoque dos clientes em até 30% e aumentando a fidelidade ao fornecedor.

A homologação pelos OEM permanece uma barreira fundamental. A série GEK da GE Vernova, o TLV 9013 da Siemens Energy e o HTGD 90 117 da Alstom exigem testes de compatibilidade de vários anos, favorecendo os incumbentes com redes de serviço de campo estabelecidas. Os organismos de normalização ASTM D4304, ISO 8068 e DIN 51515 fornecem desempenho de referência, mas as sobreposições proprietárias dos OEM garantem diferenciação de marca e sustentam preços premium.

Líderes do Setor de Óleo de Gotejamento para Turbinas

ExxonMobil Corporation

Chevron Corporation

TotalEnergies SE

Fuchs Petrolub SE

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Os danos à instalação Pearl GTL da Shell reduziram o fornecimento do Grupo III, elevando os preços à vista em cerca de USD 2 / galão e restringindo a disponibilidade na Ásia-Pacífico.

- Dezembro de 2025: A SaskEnergy concluiu uma atualização de CAD 60 milhões na estação compressora de Unity, migrando para sintéticos do Grupo III e dobrando os intervalos de drenagem.

- Janeiro de 2025: A Indian Oil Corporation iniciou operações de teste em seu complexo de lubrificantes de 672.000 tpa em Manali, com foco em óleos de transformadores ecológicos e graus premium para turbinas.

- Novembro de 2024: A HPCL avançou com uma modernização de USD 551 milhões na refinaria de Mumbai para expandir a produção de óleo base Grupo II+ e Grupo III até 2028.

Escopo do Relatório do Mercado Global de Óleo de Gotejamento para Turbinas

O óleo de gotejamento para turbinas é um óleo lubrificante de corpo leve especificamente formulado para lubrificação contínua por gravidade de mancais em bombas de turbina vertical. Ao contrário dos óleos convencionais para turbinas utilizados em sistemas de circuito fechado, o óleo de gotejamento é dispensado gota a gota para proteger os mancais do eixo de linha, particularmente em aplicações de poço profundo, como irrigação agrícola e sistemas municipais de abastecimento de água.

O Mercado de Óleo de Gotejamento para Turbinas é segmentado por tipo, grau de viscosidade, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em óleos de gotejamento para turbinas de base mineral, sintético e de base biológica. Por grau de viscosidade, o mercado é segmentado em graus de baixa, média e alta viscosidade. Por aplicação, o mercado é segmentado em turbinas a vapor, turbinas a gás, turbinas eólicas e turbinas hidráulicas. Por usuário final, o mercado é segmentado em concessionárias de geração de energia, petróleo e gás, manufatura, marítimo e transporte, e outros setores de usuários finais. O relatório também abrange o tamanho do mercado e as previsões para o mercado de óleo de gotejamento para turbinas nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Base mineral |

| Sintético |

| Base biológica |

| Baixa Viscosidade |

| Média Viscosidade |

| Alta Viscosidade |

| Turbinas a Vapor |

| Turbinas a Gás |

| Turbinas Eólicas |

| Turbinas Hidráulicas |

| Concessionárias de Geração de Energia |

| Petróleo e Gás |

| Manufatura |

| Marítimo e Transporte |

| Outros (Mineração, Celulose e Papel) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Base mineral | |

| Sintético | ||

| Base biológica | ||

| Por Grau de Viscosidade | Baixa Viscosidade | |

| Média Viscosidade | ||

| Alta Viscosidade | ||

| Por Aplicação | Turbinas a Vapor | |

| Turbinas a Gás | ||

| Turbinas Eólicas | ||

| Turbinas Hidráulicas | ||

| Por Usuário Final | Concessionárias de Geração de Energia | |

| Petróleo e Gás | ||

| Manufatura | ||

| Marítimo e Transporte | ||

| Outros (Mineração, Celulose e Papel) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual foi o tamanho do mercado de óleo de gotejamento para turbinas em 2026 e qual CAGR é esperado até 2031?

O tamanho do mercado de óleo de gotejamento para turbinas atingiu USD 2,05 bilhões em 2026 e tem previsão de crescer a um CAGR de 5,42% para USD 2,67 bilhões até 2031.

Qual segmento de aplicação está se expandindo mais rapidamente até 2031?

As turbinas eólicas têm projeção de crescimento a um CAGR de 8,7%, o mais rápido entre todos os segmentos de aplicação.

Por que os óleos para turbinas de baixa viscosidade estão ganhando popularidade?

Estudos dos OEM mostram que os óleos ISO VG 15-22 podem reduzir as perdas mecânicas em até 15% e proporcionar economias de combustível de 0,3 a 0,5% em plantas de ciclo combinado quando os preços do gás superam USD 4 / MMBtu.

Qual região lidera o consumo global?

A Ásia-Pacífico comandou 45,0% da receita de 2025 e está posicionada para expandir a um CAGR de 6,3% até 2031 devido às grandes frotas termelétricas e ao CAPEX em infraestrutura.

Quais tendências regulatórias estão reformulando as formulações de produtos?

A Licença Geral de Embarcações da EPA e os critérios de ecolabel da UE estão impulsionando a adoção de óleos biodegradáveis e de baixo teor de COV que atendem a rigorosos limites de estabilidade à oxidação e demulsibilidade.

Página atualizada pela última vez em: