Tamanho e Participação do Mercado de Bolsas de Viagem

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bolsas de Viagem por Mordor Intelligence

O tamanho do mercado de bolsas de viagem está projetado para expandir de USD 18,27 bilhões em 2025 e USD 19,50 bilhões em 2026 para USD 27,03 bilhões até 2031, registrando um CAGR de 6,75% entre 2026 e 2031. A recuperação consistente do turismo global, regras mais rígidas de bagagem de cabine das companhias aéreas e preferências por sustentabilidade estão remodelando o design de produtos, a estratégia de canais e as perspectivas de crescimento regional. Avanços na redução de peso do policarbonato, posicionamento direto ao consumidor e linhas com neutralidade de carbono reforçam a premiumização, enquanto players não organizados e a volatilidade petroquímica pressionam as margens. Aquisições por fundos de private equity, colaborações entre companhias aéreas e marcas, e recursos de bagagem inteligente ilustram um cenário competitivo cada vez mais estratégico para o mercado de bolsas de viagem.

Principais Conclusões do Relatório

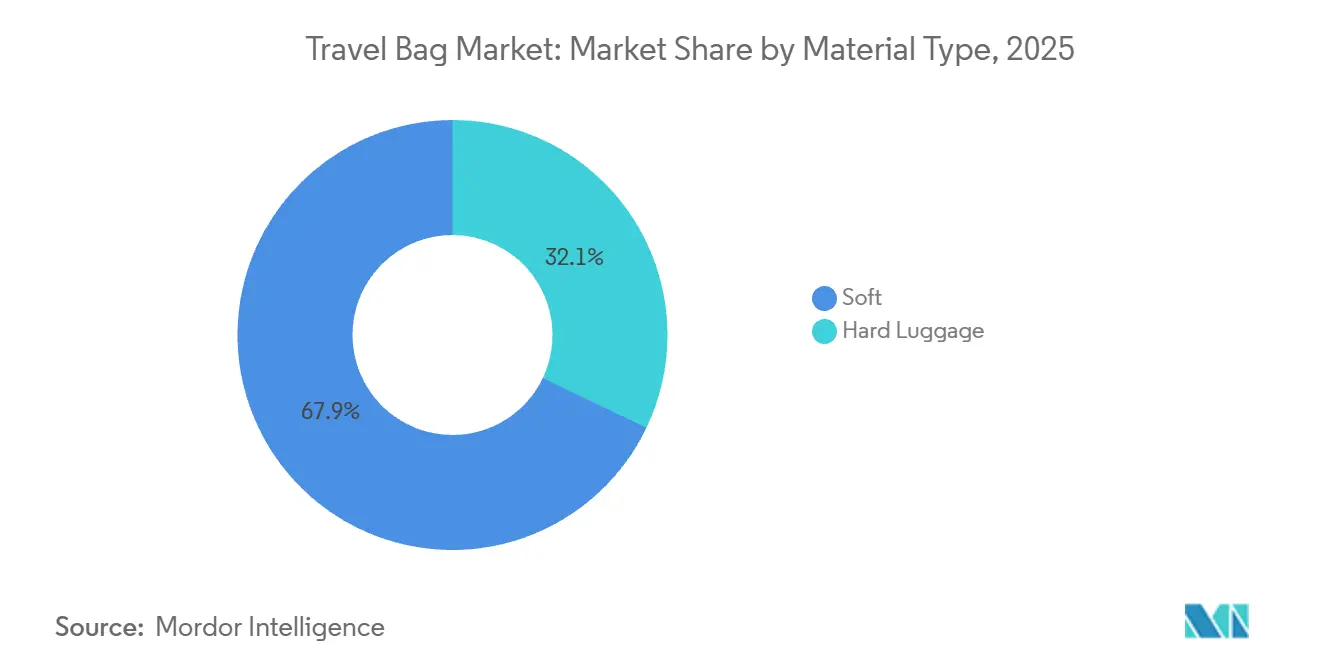

- Por tipo de material, as bolsas de lado macio dominaram com 67,90% de participação na receita em 2025, enquanto as variantes de carcaça rígida têm previsão de registrar o CAGR mais rápido de 7,02% até 2031.

- Por usuário final, os adultos representaram 91,87% da demanda de 2025, enquanto o segmento infantil está projetado para expandir a um CAGR de 7,5% até 2031.

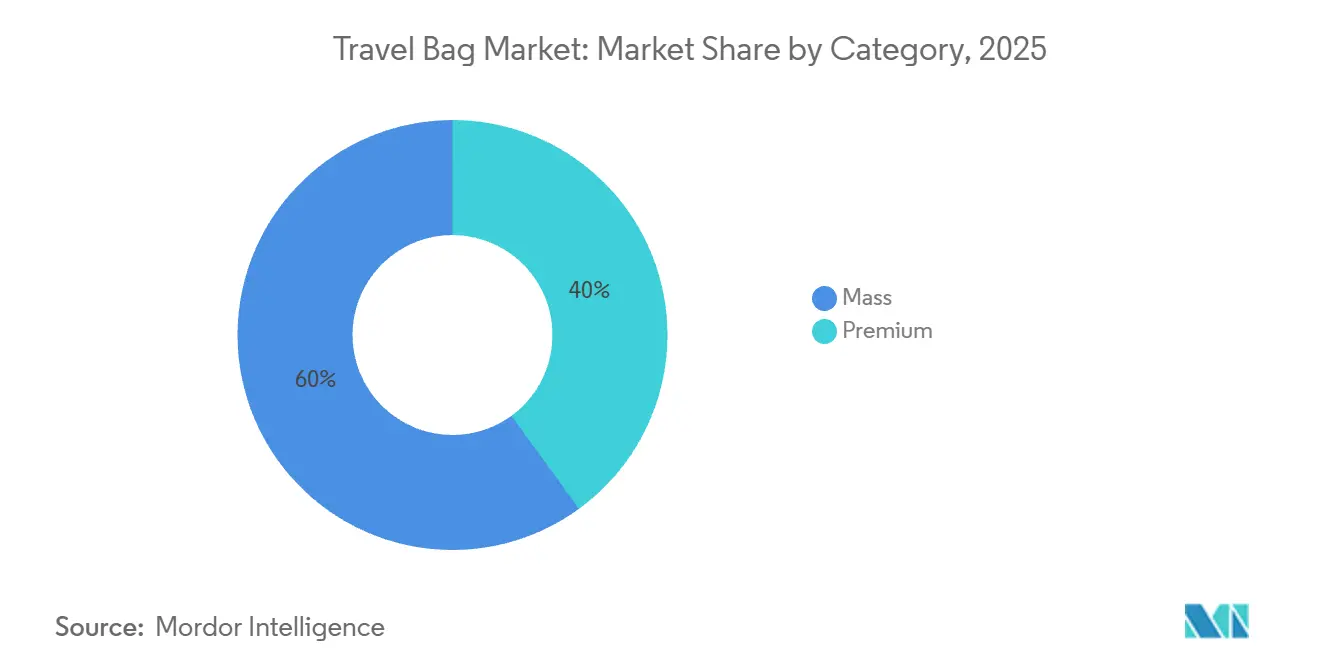

- Por categoria, o segmento popular capturou 60,02% da receita de 2025, mas as ofertas premium devem crescer a um CAGR de 8,92% ao longo de 2026-2031.

- Por canal de distribuição, as lojas de varejo físicas detinham 66,82% das vendas de 2025, mas os canais online estão posicionados para um CAGR de 7,99% até 2031.

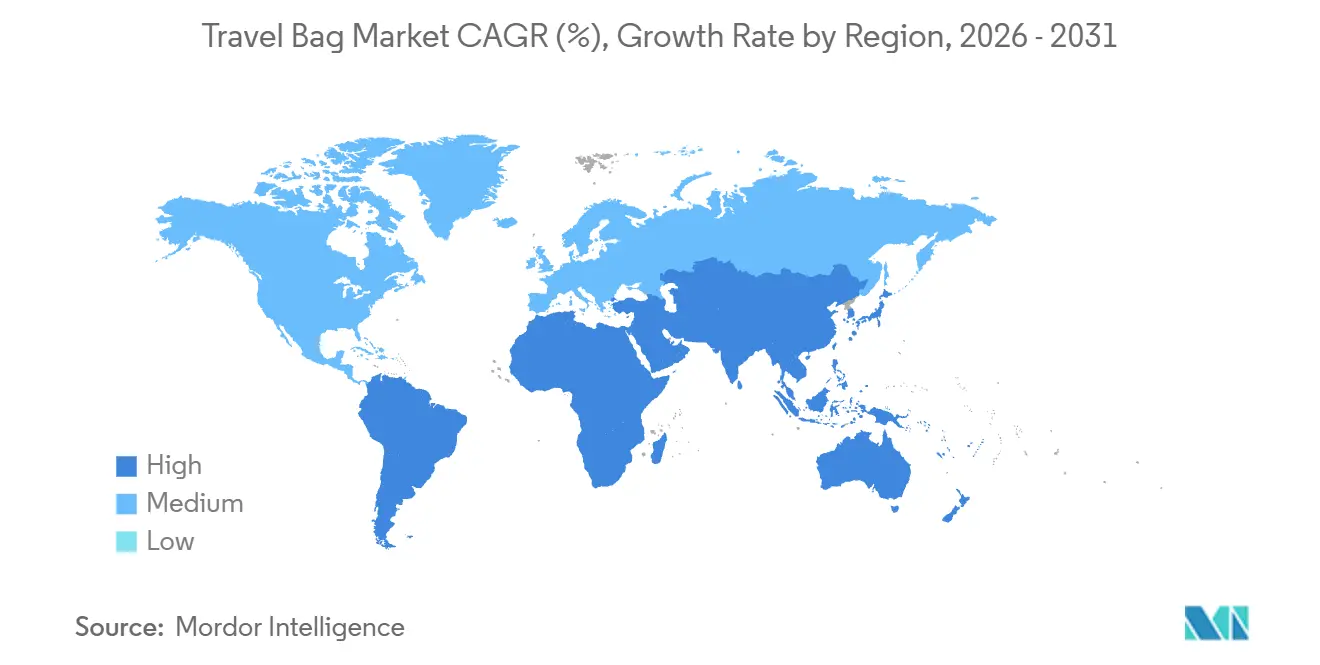

- Por geografia, a América do Norte liderou com 41,98% da receita de 2025, enquanto a região do Oriente Médio e África deve registrar o maior CAGR de 8,23% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bolsas de Viagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tendências de viagens de aventura e experienciais | +1.2% | Global, com crescimento máximo na Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Expansão de companhias aéreas de baixo custo estimulando vendas de bagagem de mão leve | +0.9% | Europa, núcleo da Ásia-Pacífico, expansão para o Oriente Médio e Norte da África | Curto prazo (≤ 2 anos) |

| Rápido envio transfronteiriço de bagagem e soluções de embalagem via comércio eletrônico | +0.8% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento do turismo global e da frequência de viagens | +1.5% | Global, liderado pelo Oriente Médio, África e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovações tecnológicas e recursos inteligentes | +0.7% | América do Norte, Europa, mercados afluentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Linhas de bagagem com neutralidade de carbono captando a mudança de consumidores orientados pela sustentabilidade | +1.0% | América do Norte, Europa Ocidental, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tendências de Viagens de Aventura e Experienciais

À medida que os viajantes priorizam cada vez mais equipamentos capazes de suportar ambientes adversos, o design de bagagem está se deslocando em direção à durabilidade e modularidade, afastando-se da estética tradicional de carcaça rígida. De 2020 a 2025, o setor global de turismo de aventura experimentou uma robusta taxa de crescimento anual de 15%, superando o segmento de turismo de lazer[1]Fonte: Adventure Travel Trade Association, "Desbloqueando o potencial do turismo ao ar livre e ativo para mudar o mundo", adventuretravel.biz. Notavelmente, os millennials e a Geração Z representaram significativos 62% dessas reservas. Em resposta a essa tendência demográfica, as marcas estão introduzindo produtos híbridos. Por exemplo, a série Transporter da Osprey Packs, Inc combina a flexibilidade das carcaças macias com as zonas de proteção das carcaças rígidas, incorporando até sistemas de arnês de mochila em bagagens com rodas para viagens versáteis. Refletindo essa mudança, a Samsonite revelou que notáveis 40% de suas vendas de 2024 originaram-se de produtos fabricados com materiais reciclados, atendendo a viajantes de aventura que priorizam a sustentabilidade aliada ao desempenho. Além disso, há uma demanda crescente por bolsas menores que atendam às restrições de bagagem de mão. Essa tendência se alinha à preferência dos viajantes de aventura por companhias aéreas de baixo custo, permitindo-lhes investir mais em experiências em vez de incorrer em taxas de bagagem despachada.

Expansão de Companhias Aéreas de Baixo Custo Estimulando Vendas de Bagagem de Mão Leve

Em 2025, as companhias aéreas de baixo custo endureceram as políticas de bagagem de cabine, com 42% dos passageiros pagando uma taxa média de portão de EUR 47 (USD 51) por bagagens de mão de tamanho excessivo, acima dos 38% em 2024, de acordo com a Organização Europeia de Consumidores. A Ryanair restringiu as bagagens de cabine gratuitas a 40 cm × 20 cm × 25 cm, salvo na compra de embarque prioritário, enquanto a Spirit e a Frontier nos EUA reduziram os tamanhos de itens pessoais para 45 cm × 35 cm × 20 cm. Essas mudanças levaram os fabricantes a criar designs compactos que maximizam o espaço interno. Os viajantes estão migrando de spinners de 55 cm para modelos mais leves de 50 cm e 48 cm, oferecendo capacidade de 30-35 litros com recursos como painéis de compressão e compartimentos expansíveis. Em abril de 2026, a Delsey Paris lançou sua coleção "Elegance" em parceria com a Air France, apresentando malas de cabine conformes com a IATA com preços a partir de EUR 249 (USD 270) e forradas com 100% de poliéster reciclado. Isso tem como alvo os 68% dos viajantes europeus que verificam as dimensões da bagagem online antes de comprar. O crescimento das companhias aéreas de baixo custo também está impulsionando a demanda por bagagens de mão de carcaça rígida, pois os modelos de policarbonato resistem melhor à compressão nos compartimentos superiores, reduzindo reclamações de garantia e melhorando a reputação da marca.

Rápido Envio Transfronteiriço de Bagagem e Soluções de Embalagem via Comércio Eletrônico

O comércio eletrônico transfronteiriço está mudando a forma como a bagagem é distribuída, ajudando as marcas a evitar as margens do varejo tradicional e a se conectar com consumidores conscientes de custos em mercados emergentes. Em 2025, a FedEx compartilhou o exemplo de um fabricante europeu de bagagens que reduziu os custos de envio em 40% e aumentou os volumes de exportação em 20% usando seu serviço International Connect Plus. Esse serviço consolida pequenas encomendas em centros regionais antes de entregá-las ao destino final, tornando o processo mais eficiente. Esse modelo funciona particularmente bem para marcas diretas ao consumidor como a Monos. A Monos envia produtos diretamente de fabricantes contratados chineses para clientes na América do Norte e na Europa, reduzindo os prazos de entrega para 7-10 dias em comparação com os 30-45 dias necessários para remessas em contêineres para armazéns de varejo. No entanto, os vendedores transfronteiriços enfrentam desafios como atrasos alfandegários causados por erros na classificação de código HS e a necessidade de embalagens que atendam às regulamentações locais. Por exemplo, a Diretiva de Plásticos de Uso Único da UE proíbe certos insertos de espuma, exigindo que os vendedores utilizem materiais alternativos.

Crescimento do Turismo Global e da Frequência de Viagens

O turismo global está se recuperando mais rapidamente do que o esperado, com chegadas internacionais projetadas para atingir 1,52 bilhão até 2025, apenas 2% abaixo do pico de 2019. As receitas do turismo já superaram os níveis pré-pandemia, atingindo USD 1,9 trilhão, um aumento de 8% impulsionado por maior gasto por viagem. As viagens de negócios em 2025 mostraram forte crescimento, aumentando 55% na Arábia Saudita e 23% em todo o Oriente Médio. Esse crescimento deve-se em grande parte ao retorno de eventos corporativos e conferências apoiadas pelo governo com o objetivo de apoiar iniciativas de diversificação econômica[2]Fonte: Autoridade de Turismo da Arábia Saudita, "Estatísticas de Turismo 2025," saudi tourism.sa. Os viajantes frequentes estão agora substituindo suas bagagens com mais frequência, com o ciclo de substituição encurtando para 3,5 anos em comparação com 5 anos antes da pandemia, de acordo com pesquisas do setor. As marcas de bagagem premium estão se beneficiando dessa tendência, pois viajantes que voam mais de seis vezes por ano têm 2,3 vezes mais probabilidade de comprar bagagens com preço acima de USD 300. Esses compradores priorizam recursos como fechaduras aprovadas pela TSA, portas de carregamento USB e garantias vitalícias, que justificam o preço mais elevado. De acordo com dados da IATA, a demanda por passageiros aéreos cresceu 5,3% em 2025, com a região Ásia-Pacífico liderando com crescimento de 7,8% e a África em seguida com aumento de 9,4%. Essa tendência reflete a crescente participação de consumidores de classe média em mercados emergentes, muitos dos quais estão entrando no ciclo de compra de substituição pela primeira vez.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância de players não organizados de baixo custo | -0.6% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Longo prazo (≥ 4 anos) |

| Bolsas de marca falsificadas diluindo a realização de preços premium | -0.5% | Global, concentrado na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Preços voláteis de petroquímicos inflacionando os custos de resinas ABS/PC | -0.7% | Global, agudo nos centros de fabricação da Ásia-Pacífico e da Europa | Curto prazo (≤ 2 anos) |

| Pressões regulatórias sobre materiais e segurança | -0.4% | América do Norte, Europa, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância de Players Não Organizados de Baixo Custo

Os fabricantes não organizados dominam mercados sensíveis a preços como Índia, Indonésia e Nigéria, controlando 40-50% dos volumes unitários ao oferecer produtos 30-50% mais baratos do que os players de marcas por meio de distribuição informal e baixos custos de controle de qualidade. No exercício fiscal de 2024, a VIP Industries detinha mais de 50% do mercado de bagagem de marca da Índia, mas sua receita no ano civil de 2024 caiu 18% em relação ao ano anterior para USD 210 milhões devido à concorrência de players não organizados que vendem bolsas de lado macio a Rs 800-1.200 (USD 10-14), em comparação com os modelos Rs 2.500-4.000 (USD 30-48) da VIP Industries. Esses players não organizados raramente investem em P&D ou materiais sustentáveis, criando um mercado de dois níveis onde os consumidores urbanos pagam prêmios por garantias e design, enquanto os compradores rurais optam por produtos mais baratos e de curta duração. A venda de 32% de participação da VIP Industries a um consórcio liderado pela Multiples Equity por Rs 1.437,78 crore (USD 173 milhões) em agosto de 2025 sinaliza confiança na formalização do mercado, impulsionada por padrões de qualidade mais rígidos no comércio eletrônico e maior conformidade fiscal.

Bolsas de marca falsificadas diluindo a realização de preços premium

A bagagem falsificada enfraquece o valor da marca e o poder de precificação. A OCDE reporta o comércio global de falsificações em USD 467 bilhões anuais, mais de 2% das importações mundiais, com bolsas de luxo e artigos de couro entre as cinco principais categorias de falsificações. Em 2024, a Alfândega e Proteção de Fronteiras dos EUA (CBP) apreendeu USD 5 bilhões em mercadorias falsificadas, incluindo "superfakes" com preços entre USD 1.000-1.500, mas imitando bagagens de grife de USD 10.000 com materiais e marcas quase idênticos[3]Fonte: Alfândega e Proteção de Fronteiras dos EUA, "Dados de Comércio e Viagens," cbp.gov. Em março de 2025, a CBP em Wilmington, Ohio, interceptou bagagens falsificadas da Gucci e da Louis Vuitton no valor de USD 151.000, enquanto Louisville apreendeu USD 18,6 milhões em produtos de luxo falsos em uma única operação, destacando a escala do contrabando. O Boston Consulting Group sugere o uso de Passaportes Digitais de Produto e autenticação por blockchain para combater as falsificações, mas os custos de USD 2-5 por unidade dificultam a adoção, especialmente nos mercados de massa. Esse problema é grave na Ásia-Pacífico e no Oriente Médio, onde as taxas de falsificação em algumas faixas de preço excedem 20%. As marcas legítimas são forçadas a investir em educação do consumidor e fiscalização, desviando recursos da inovação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Inovações em Policarbonato Impulsionam a Aceleração das Carcaças Rígidas

Em 2025, a bagagem de lado macio dominou 67,90% da receita do mercado global devido à sua acessibilidade, expansibilidade e design leve. Com preços entre USD 40-80, as sacolas de náilon e poliéster são muito mais baratas do que as opções de carcaça rígida que custam USD 120-250, tornando-as populares em regiões sensíveis a custos como Índia, Sudeste Asiático e América Latina. Essas bolsas oferecem 15-20% de capacidade extra usando alças externas, tornando-as ideais para viagens longas com necessidades de embalagem variadas. Além disso, as restrições de bagagem das companhias aéreas de baixo custo favorecem as bagagens de mão de lado macio, pois as sacolas dobráveis cabem sob os assentos e ajudam os viajantes a evitar taxas de despacho no portão, que 42% dos passageiros europeus pagaram em 2025, com média de EUR 47. No entanto, a Diretiva REACH da UE, que limita os ftalatos nos revestimentos de PVC, levou os fabricantes a adotar alternativas de poliuretano termoplástico mais caras, aumentando os custos de produção em 12-18% e reduzindo as margens de lucro.

Espera-se que a bagagem de carcaça rígida cresça a um CAGR de 7,02% até 2031, superando o mercado geral. As inovações em policarbonato reduziram o peso em 20-30% desde 2015, mantendo a durabilidade, tornando-as ideais para bagagem despachada em porões de carga frios. O policarbonato Makrolon da Covestro permite paredes de carcaça mais finas, reduzindo os custos de material em 15-20% e atendendo aos limites de peso das companhias aéreas para bolsas abaixo de 23 kg. O material Curv da Samsonite, um polipropileno autorreforzado, proporciona absorção de impacto superior. Em 2025, a Samsonite expandiu sua planta em Nashik, Índia, para produzir 700.000 unidades mensais, com 60% focados em bagagens de mão de policarbonato. Os mandatos de conteúdo reciclado também estão impulsionando a demanda por carcaças rígidas. A instalação da Covestro em Xangai produz 25.000 toneladas de policarbonato pós-consumo anualmente, permitindo que as marcas comercializem produtos ecológicos com prêmios de preço de 20-35% na Europa Ocidental e na América do Norte, onde 68% dos consumidores consideram o impacto ambiental antes de comprar bagagem premium. Os compradores online preferem bagagem de carcaça rígida pela melhor proteção no envio, reduzindo as devoluções relacionadas a danos em 12-18%, enquanto os compradores em loja preferem bolsas de lado macio pela sua flexibilidade e compressibilidade.

Por Usuário Final: Segmento Adulto Impulsiona o Volume Enquanto o Mercado Infantil Acelera

Em 2025, os adultos representaram 91,87% da demanda de usuários finais por bagagem, utilizando-a principalmente como ferramenta prática tanto para viagens de negócios quanto de lazer. Os viajantes frequentes, que realizam quatro ou mais viagens internacionais por ano, geralmente substituem sua bagagem a cada 3 a 5 anos, enquanto os viajantes ocasionais o fazem a cada 5 a 7 anos. Embora constituam apenas 18% dos passageiros globais, os viajantes frequentes respondem por significativos 38% das compras de bagagem premium. Eles tendem a preferir ecossistemas modulares — como bagagens de mão, malas despachadas e porta-roupas — de uma única marca, garantindo tanto a empilhabilidade quanto uma aparência coesa. Os viajantes de negócios, justificando faixas de preço entre USD 200 e USD 400, buscam recursos organizacionais em sua bagagem. Esses incluem compartimentos para laptop com espuma absorvente de impacto, pastas para roupas para reduzir amassados e portas de carregamento USB integradas nas alças telescópicas.

Impulsionado por parcerias com Disney, Marvel e Pixar, o segmento de bagagem infantil está definido para crescer a um CAGR de 7,5% até 2031. Essas colaborações elevam a bagagem de meros itens de viagem a produtos cobiçados, com preços de varejo variando de USD 79 a USD 109. Por exemplo, a mala com rodas Minnie Mouse da Disney Store tem preço de USD 79, enquanto os modelos de carcaça rígida da Samsonite, licenciados sob Frozen e Toy Story da Disney, são vendidos entre USD 89 e USD 129. Esse licenciamento permite que essas marcas cobrem um prêmio de 30% a 40% sobre a bagagem infantil genérica, que normalmente é vendida entre USD 49 e USD 69. O segmento desfruta de uma vantagem protetora contra fabricantes não organizados devido a barreiras regulatórias. A Comissão de Segurança de Produtos de Consumo dos EUA, por meio do 16 CFR Parte 1500, impõe mandatos rigorosos sobre produtos infantis, incluindo limites de teor de chumbo, restrições de ftalatos e testes de peças pequenas. Essas medidas de conformidade adicionam um custo estimado de USD 5 a USD 10 por unidade. Visando pais conscientes do meio ambiente, a Fūl oferece bagagem infantil sem PVC com preços entre USD 59 e USD 79. Esse nicho, com ênfase em materiais sem ftalatos, registrou crescimento de 18% em relação ao ano anterior em 2025, impulsionado pela maior conscientização sobre segurança química em produtos infantis.

Por Categoria: Segmento Premium Supera o Crescimento do Mercado Popular

Em 2025, a bagagem de mercado popular contribuiu com 60,02% para a receita global, impulsionada por preços entre USD 50 e USD 150. Esses produtos atraem consumidores em mercados emergentes que buscam substituições e compradores conscientes do orçamento em mercados desenvolvidos, priorizando a funcionalidade em detrimento do prestígio da marca. Marcas como Samsonite, VIP Industries e Delsey Paris fazem parceria com varejistas como Walmart, Target e Carrefour para capturar compras sazonais durante os períodos de volta às aulas e feriados. As vendas do mercado popular estão concentradas na Ásia-Pacífico, América Latina e África, onde 70% da receita vem de consumidores que substituem bagagem a cada 18-24 meses, com foco na acessibilidade em detrimento de recursos como garantias vitalícias ou produção ecológica. Na América do Norte, os descontos de 20-40% na Black Friday e na Cyber Monday impulsionam 35% das vendas anuais, criando desafios de estoque que exigem que os fabricantes mantenham de 8 a 12 semanas de estoque de segurança.

A bagagem premium está projetada para crescer a um CAGR de 8,92% até 2031, liderada por marcas diretas ao consumidor como Monos, Away e July Luggage. Essas marcas evitam as margens do atacado e investem em recursos como garantias vitalícias, materiais sustentáveis e designs exclusivos para atrair millennials afluentes. A Monos aumentou sua receita de USD 8 milhões em 2020 para mais de USD 150 milhões em 2024, vendendo diretamente por meio de seu site e cinco lojas nos EUA em Boston, Los Angeles, Chicago, Nova York e Washington D.C., evitando descontos de atacado de 40-50%. A Beis Luggage reportou mais de USD 40 milhões em vendas em novembro de 2023 e espera crescimento de 145% em 2024, impulsionado por parcerias com influenciadores do Instagram com custo de USD 40-70 por aquisição de cliente, em comparação com USD 15-25 para vendedores da Amazon usando pesquisa orgânica. A sustentabilidade é um foco fundamental para as marcas premium. A linha Aviator da Paravel usa garrafas plásticas recicladas e envio com neutralidade de carbono, enquanto a coleção Circle One da Horizn Studios usa materiais à base de plantas BioX, reduzindo as emissões de carbono em 30% em comparação com o policarbonato virgem. Esses esforços se alinham com 68% dos consumidores que consideram o impacto ambiental ao comprar bagagem premium.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

Em 2025, as lojas físicas dominaram o mercado de bolsas de viagem, capturando 66,82% das receitas totais. Os compradores priorizam a oportunidade de avaliar fisicamente os recursos do produto, como a suavidade das rodas, a robustez da alça e a organização interna, antes de fazer compras significativas. As lojas de departamento elevam a experiência na loja, usando displays interativos e espelhos habilitados com RFID. Esses espelhos não apenas oferecem tutoriais de embalagem, mas também exibem amostras físicas, mesclando perfeitamente o engajamento físico e digital. Além disso, os varejistas instalaram balcões de entrega para reparos, transformando visitas rotineiras à loja em oportunidades para fomentar a fidelidade à marca e promover o uso prolongado do produto. Essas vantagens táteis e orientadas a serviços solidificam o status das lojas físicas como impulsionadores fundamentais de receita no mercado de bolsas de viagem. Em última análise, o varejo físico permanece crucial para as compras experienciais, reforçando a confiança do consumidor em investimentos em bolsas de alto valor.

Por outro lado, as plataformas online são o segmento de crescimento mais rápido do mercado, com um CAGR de 7,99%. Elas revolucionam a descoberta de produtos, a avaliação e o serviço pós-venda. Com filtros de pesquisa avançados, os profissionais ocupados podem comparar rapidamente recursos, como capacidade em litros, conformidade com companhias aéreas e funcionalidades inteligentes — em inúmeros SKUs em apenas alguns minutos. O dropshipping de armazéns alfandegados não apenas reduz os impostos de importação, mas também amplia as opções de cores, melhorando tanto a seleção quanto a acessibilidade. O comércio social avança com demonstrações ao vivo, onde influenciadores realizam testes de estresse em tempo real, transformando a curiosidade dos espectadores em compras instantâneas. A logística de devoluções aprimorada agora utiliza caixas de envio reutilizáveis, que convenientemente funcionam também como soluções de armazenamento doméstico, amplificando a percepção de sustentabilidade. As marcas que aproveitam essa abordagem omnicanal combinam efetivamente as vantagens experienciais do varejo físico com a conveniência online, ampliando seu alcance de mercado.

Análise Geográfica

Em 2025, a América do Norte representou 41,98% da receita global, apoiada pela avançada infraestrutura de viagens dos EUA e pela alta taxa de posse de bagagem. No entanto, o crescimento está desacelerando à medida que os consumidores priorizam produtos duráveis e estendem os ciclos de substituição. As vendas nos EUA ficaram estagnadas de janeiro a junho de 2025 após uma queda de 6% em 2023-2024, refletindo a saturação do mercado nas áreas urbanas. Canadá e México adicionaram volume por meio do turismo transfronteiriço e do comércio eletrônico, embora as incertezas tarifárias sob as renegociações do USMCA tenham criado desafios de precificação para os fabricantes que dependem de componentes chineses. Marcas diretas ao consumidor como Monos (Toronto), Away (Nova York) e July Luggage (San Francisco) capitalizaram o acesso a capital de risco e consumidores afluentes, oferecendo bagagens de mão premium com preços entre USD 250 e USD 400. A América do Norte lidera na adoção de bagagem inteligente, com 28% dos viajantes demonstrando interesse em malas habilitadas com GPS, embora as restrições sobre baterias de lítio não removíveis limitem uma adoção mais ampla.

O Oriente Médio e a África devem crescer mais rapidamente, com um CAGR de 8,23% até 2031. O PIB de viagens e turismo da Arábia Saudita atingiu USD 178 bilhões em 2025, alta de 7,4% em relação ao ano anterior, com chegadas internacionais 39% acima dos níveis de 2019. Projetos da Visão 2030 como NEOM e os resorts do Mar Vermelho impulsionaram as viagens de negócios em 55%, enquanto o turismo religioso a Meca e Medina sustentou a demanda por bagagem durável. Os Emirados Árabes Unidos registraram um aumento de 8,2% nos gastos dos visitantes, impulsionado pelo papel de Dubai como hub de trânsito global e pelos investimentos culturais de Abu Dhabi. A África registrou 81 milhões de chegadas em 2025, um aumento de 8%, com o Norte da África liderando com crescimento de 11%. O Egito experimentou um aumento de 20% para 19 milhões de visitantes, apoiado pela proximidade com a Europa e pelas taxas de câmbio favoráveis. No entanto, os fabricantes não organizados dominam 60-70% do mercado de bagagem na Nigéria, Quênia e África do Sul, limitando o poder de precificação das marcas internacionais.

Ásia-Pacífico, Europa e América do Sul mostraram tendências variadas. As viagens domésticas da China se recuperaram para 6,2 bilhões de viagens em 2025, mas as vendas de bagagem cresceram apenas 3% à medida que os consumidores se concentraram em experiências em vez de bens. A Índia tornou-se o maior centro de fabricação da Samsonite, com sua planta em Nashik exportando 10% da produção para o Sudeste Asiático e o Oriente Médio. A VIP Industries, detendo mais de 50% de participação de mercado, enfrenta concorrência de consolidações apoiadas por private equity. Na Europa, regras de bagagem mais rígidas da Ryanair e da easyJet levaram 42% dos passageiros a pagar taxas de portão com média de EUR 47, impulsionando a demanda por bagagens de mão conformes. O crescimento da América do Sul permaneceu modesto devido à volatilidade cambial e às tarifas. A tarifa de 35% do Brasil sobre bagagem fora do Mercosul elevou os preços em 50-70%, incentivando a montagem local pela VIP Industries e pela Safari, embora persistam lacunas de qualidade em comparação com as importações.

Cenário Competitivo

O mercado de bolsas de viagem é moderadamente consolidado, com a Samsonite liderando e detendo uma participação global significativa. A forte posição da Samsonite é sustentada por seu portfólio de marcas bem conhecidas, incluindo American Tourister, Tumi e Gregory. Em 2024, a empresa reportou uma margem bruta de 60,2%, refletindo suas estratégias de precificação eficazes e sourcing eficiente. No entanto, novos players estão entrando no mercado, usando plataformas como Kickstarter e Instagram para introduzir bagagem minimalista e direta ao consumidor que desafia os preços do varejo tradicional. Em resposta, as empresas estabelecidas estão adquirindo marcas de nicho ou lançando submarcas projetadas para atrair consumidores com afinidade tecnológica e orientados ao digital.

As principais estratégias no mercado agora se concentram em sustentabilidade, tecnologia inteligente e abordagens omnicanal. A TUMI se comprometeu a usar 100% de energia renovável até 2025 e está introduzindo produtos com rotulagem de carbono. Da mesma forma, a Horizn Studios está inovando com carcaças de linho à base de plantas para sua bagagem. Recursos avançados como chips RFID, fechaduras habilitadas por Bluetooth e compatibilidade com Apple Find My estão se tornando padrão nas linhas de produtos premium, transformando a tecnologia inteligente de um recurso de luxo em uma necessidade.

As colaborações estão emergindo como uma tendência importante, com fabricantes de bagagem fazendo parceria com companhias aéreas e empresas de tecnologia financeira. Algumas marcas estão agregando valor ao incluir serviços como seguro para bagagem perdida e acesso a salas VIP de aeroportos, criando novos fluxos de receita a partir de serviços pós-compra. Outras estão integrando etiquetas NFC para simplificar os processos de despacho de bagagem, alinhando-se com a tendência mais ampla de digitalização dos aeroportos. Esses desenvolvimentos estão remodelando o cenário competitivo, com um foco crescente na combinação de produtos tradicionais com ecossistemas de serviços, o que deve influenciar as futuras participações de mercado no setor de bolsas de viagem.

Líderes do Setor de Bolsas de Viagem

Samsonite International S.A

VIP Industries Ltd.

VF Corporation

Delsey Paris

LVMH (Moët Hennessy Louis Vuitton)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Black Voyage apresentou sua mais recente bagagem: a Mala AirTrunk 28, equipada com Tecnologia de Compressão a Vácuo Vortex. Fabricada com materiais de grau aeroespacial, esta mala é adaptada para viajantes de elite, oferecendo durabilidade, design leve e recursos avançados de compressão que revolucionam a forma como os usuários fazem as malas e viajam.

- Julho de 2025: A Urban Jungle está ampliando sua presença ao inaugurar lojas físicas, exibindo uma variedade de bolsas de viagem. Essas lojas visam proporcionar aos clientes uma experiência prática, permitindo-lhes explorar a diversificada oferta de produtos da marca e tomar decisões de compra informadas.

- Maio de 2025: A CASETiFY apresentou sua Mala de Despacho Bounce 29, combinando engenharia premium com um estilo característico. Disponível em várias cores, fontes e estampas personalizáveis exclusivas, a mala permite que os viajantes façam as malas livremente e embarquem com confiança. O produto foi projetado para combinar funcionalidade com estilo, atendendo às necessidades dos viajantes modernos que valorizam tanto a praticidade quanto a personalização.

- Fevereiro de 2025: A marca indiana Uppercase fez sua estreia nos EUA, lançando as malas 'Rock' e 'Vector'. Esses produtos mesclam estética com as necessidades modernas de viagem, oferecendo recursos como qualidade de construção robusta, designs elegantes e compartimentos práticos para aprimorar a experiência de viagem dos consumidores nos Estados Unidos.

Escopo do Relatório Global do Mercado de Bolsas de Viagem

| Rígido |

| Macio |

| Adultos |

| Crianças |

| Popular |

| Premium |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Rígido | |

| Macio | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Categoria | Popular | |

| Premium | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de bolsas de viagem até 2031?

O tamanho do mercado de bolsas de viagem está previsto para atingir USD 27,03 bilhões até 2031, expandindo-se a um CAGR de 6,75% ao longo de 2026-2031.

Qual segmento de material está crescendo mais rapidamente?

A bagagem de carcaça rígida de policarbonato está projetada para registrar um CAGR de 7,02% até 2031, à medida que as resinas de economia de peso ganham preferência.

Qual região liderará o crescimento?

O Oriente Médio e a África devem registrar o maior CAGR regional de 8,23% devido ao boom do turismo na Arábia Saudita

O que está impulsionando a expansão do segmento premium?

Marcas diretas ao consumidor que oferecem garantias vitalícias e linhas com neutralidade de carbono estão expandindo a fatia premium a um CAGR de 8,92% até 2031.

Página atualizada pela última vez em: