Tamanho e Participação do Mercado de UPS Sem Transformador

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.46% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UPS Sem Transformador por Mordor Intelligence

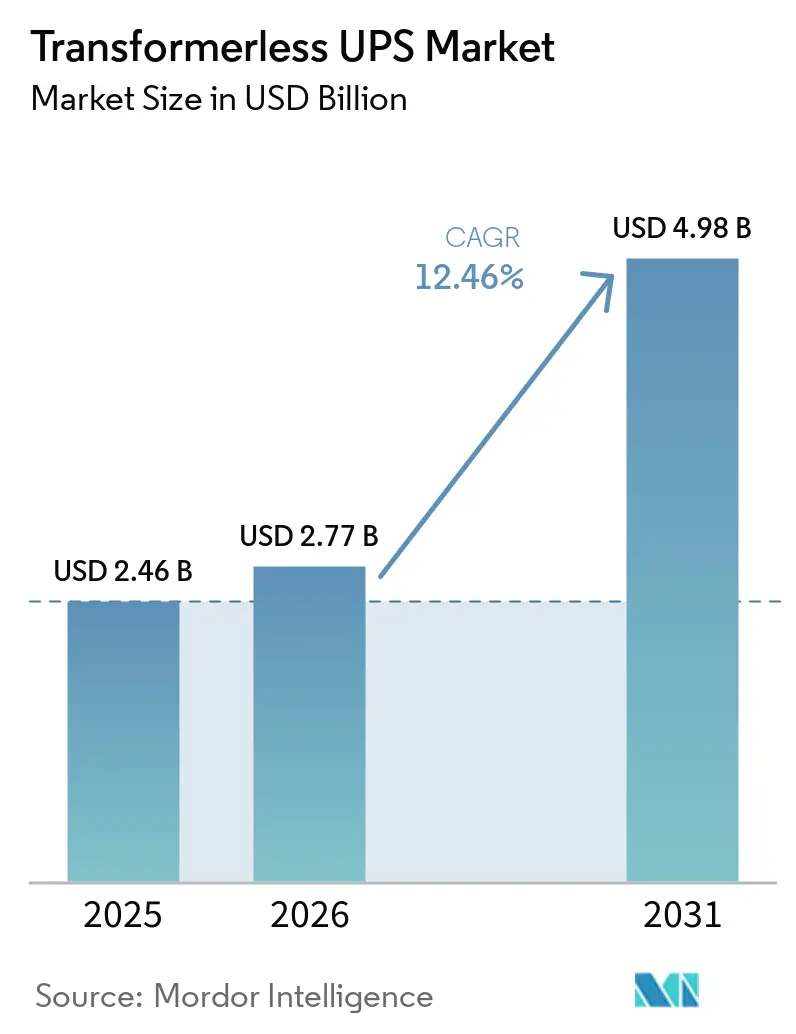

O tamanho do mercado de UPS sem transformador foi avaliado em USD 2,46 bilhões em 2025 e estima-se que cresça de USD 2,77 bilhões em 2026 para atingir USD 4,98 bilhões até 2031, a um CAGR de 12,46% durante o período de previsão 2026-2031. O mercado de UPS sem transformador está entrando em uma fase de crescimento mais forte à medida que as cargas de trabalho de IA, a expansão de data centers em hiperescala e uma implantação de borda mais ampla aumentam a necessidade de proteção de energia de resposta rápida e alta eficiência em um número maior de instalações críticas. A maior eficiência de dupla conversão, o menor peso e uma menor área de instalação estão tornando os sistemas sem transformador uma opção preferida em projetos onde a perda de energia, a carga de resfriamento e a utilização do espaço são todos examinados mais de perto durante a aquisição. O mercado de UPS sem transformador também está se beneficiando de padrões de compra modulares, porque os operadores agora preferem adições de capacidade em etapas e modelos de manutenção que reduzem o tempo de inatividade enquanto preservam a flexibilidade à medida que as previsões de carga continuam a mudar. A concorrência permanece moderada, com fornecedores europeus defendendo posições premium por meio de desempenho certificado e força de integração, enquanto os fabricantes de equipamentos originais chineses continuam a escalar por meio de profundidade de fabricação, cobertura de produtos mais ampla e proximidade da cadeia de suprimentos na Ásia. O crescimento ainda enfrenta pressão clara do alto custo de capital de sistemas e baterias, problemas de compatibilidade em ambientes legados de alta corrente de partida, exposição à segurança cibernética em controles de energia conectados em rede e cronogramas mais amplos de qualificação de semicondutores que podem retardar a entrega e o comissionamento em projetos sensíveis ao tempo.

Principais Conclusões do Relatório

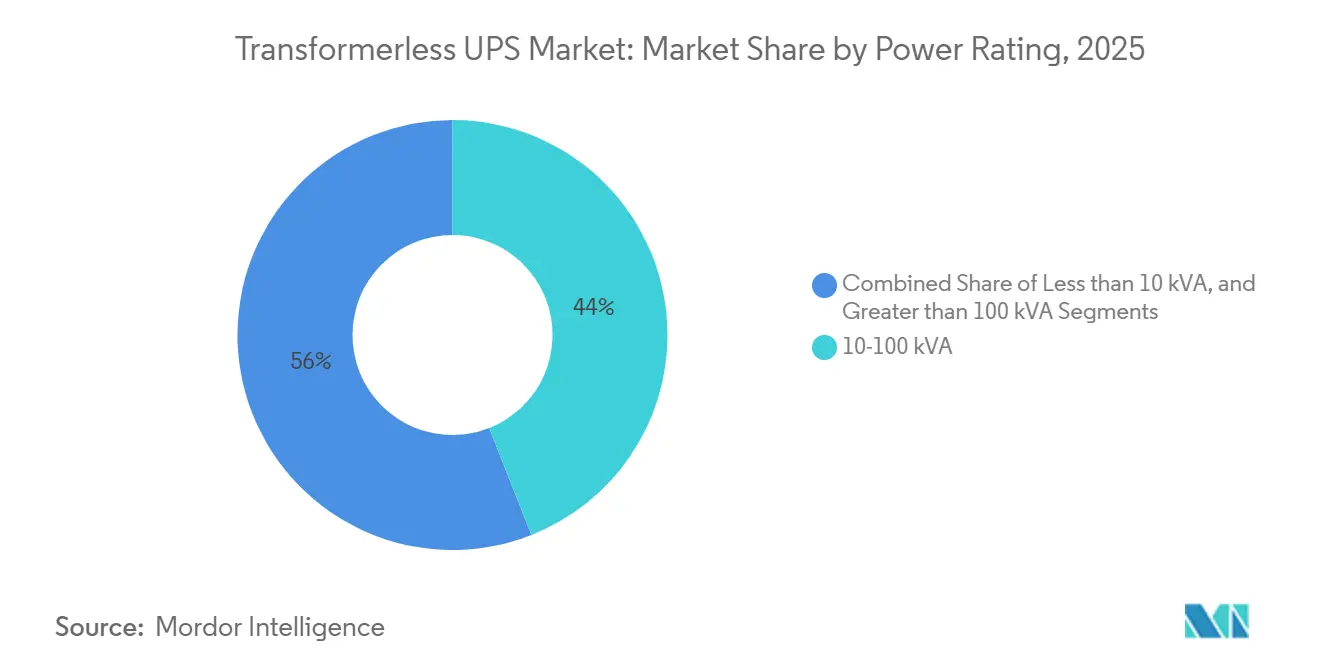

- Por classificação de potência, o segmento de 10-100 kVA representou 44,02% da participação do mercado de UPS sem transformador em 2025, enquanto a faixa acima de 100 kVA tem previsão de crescer a um CAGR de 12,68% até 2031.

- Por fase, os sistemas trifásicos lideraram com 66,23% de participação do mercado de UPS sem transformador em 2025, enquanto os sistemas monofásicos têm projeção de avançar a um CAGR de 12,91% até 2031.

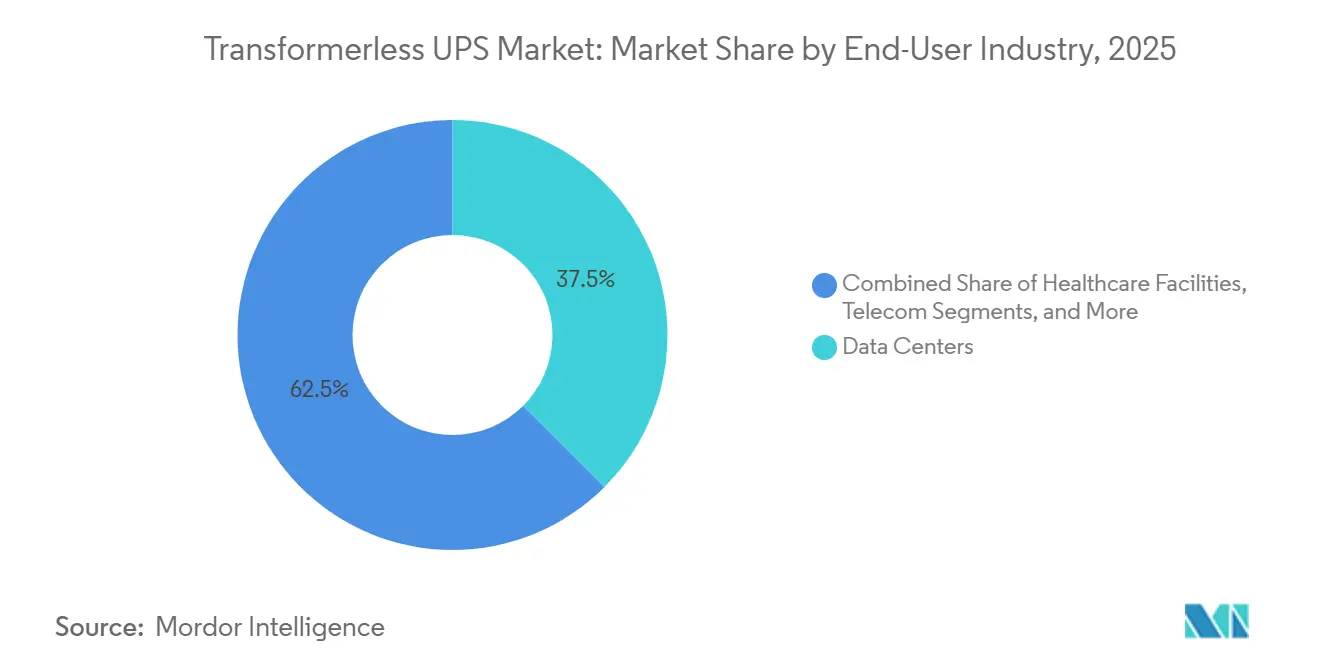

- Por setor do usuário final, os data centers detinham 37,51% de participação do mercado de UPS sem transformador em 2025, enquanto as telecomunicações têm projeção de expansão a um CAGR de 13,08% até 2031.

- Por fator de forma, os sistemas em torre capturaram 40,17% de participação do mercado de UPS sem transformador em 2025, enquanto os sistemas modulares têm expectativa de crescer a um CAGR de 12,82% até 2031.

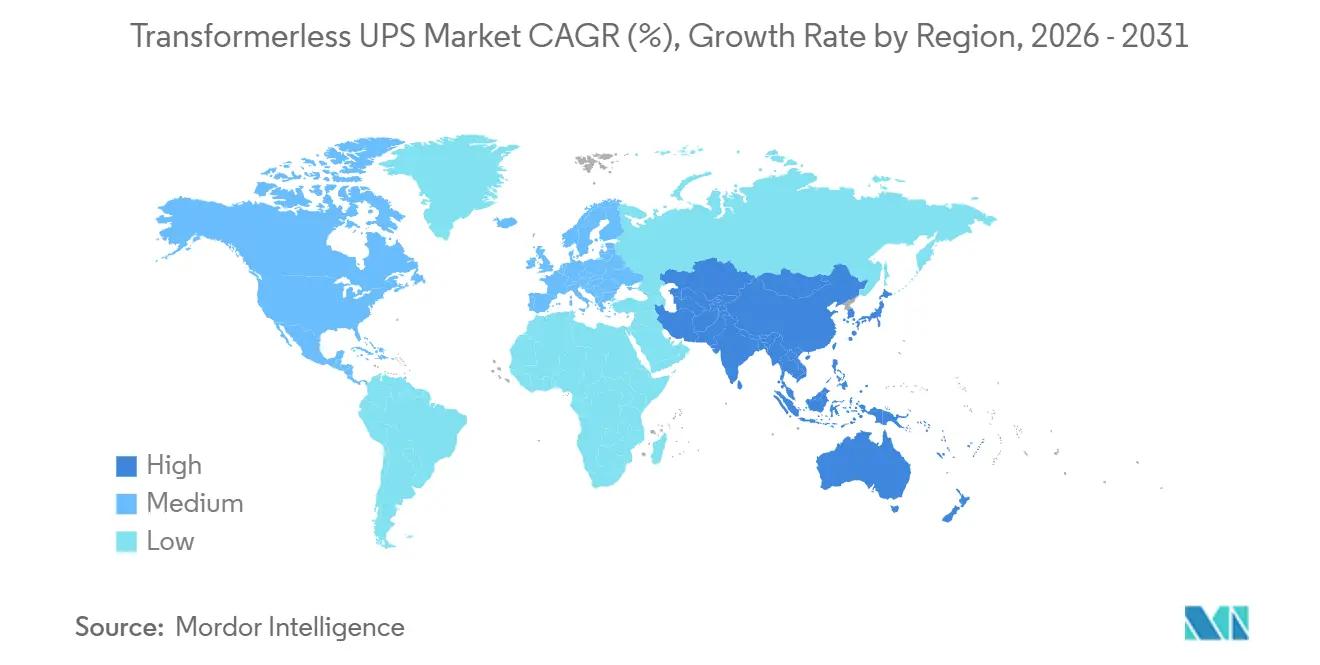

- Por geografia, a Ásia-Pacífico detinha 43,54% de participação do mercado de UPS sem transformador em 2025, enquanto a Ásia-Pacífico tem previsão de expansão a um CAGR de 12,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de UPS Sem Transformador

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade de Data Centers em Hiperescala | +3.2% | Global, concentrado no núcleo da América do Norte e Ásia-Pacífico, com transbordamento para a Europa e o Oriente Médio | Curto prazo (≤ 2 anos) |

| Foco Crescente em Eficiência Energética e Custo Total de Propriedade | +2.5% | Global, maior intensidade regulatória na Europa e América do Norte | Médio prazo (2-4 anos) |

| Preferência Crescente por Alta Densidade de Potência e Área Reduzida | +2.0% | Global, maior intensidade nos corredores de hiperescala da Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção de UPS Modular para Expansão de Capacidade em Etapas | +1.6% | Zonas de construção de data centers na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ganhos de Eficiência do Estágio de Potência com Carboneto de Silício | +1.1% | Global, com origens de P&D na Europa e América do Norte e escala de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Uso de UPS Interativo com a Rede para Otimização de Tarifas | +0.7% | América do Norte, núcleo da Ásia-Pacífico, com transbordamento para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Data Centers em Hiperescala

O mercado de UPS sem transformador está intimamente ligado ao atual ciclo de construção de data centers, porque os novos campi de IA estão sendo planejados em torno de maior densidade de rack, oscilações de energia mais rápidas e uma tolerância muito menor para instabilidade de tensão do que as instalações empresariais anteriores. A Amazon anunciou em abril de 2026 que investirá USD 25 bilhões em data centers no Mississippi, o que mostra que compromissos de infraestrutura em escala muito grande ainda estão fluindo para nova capacidade digital.[1]Amazon Staff, "Amazon to Invest $25 Billion in Mississippi Data Centers," About Amazon, aboutamazon.com Isso é importante para os fornecedores de UPS porque as salas densas de IA exigem sistemas de proteção que possam responder rapidamente, permanecer eficientes sob carga pesada e caber em salas de energia já sob pressão dos requisitos de resfriamento e de painéis de distribuição. O lançamento pela Vertiv em dezembro de 2024 de uma plataforma de UPS compacta e de alta densidade de potência para grandes data centers, com classificações de 250 kW a 1.250 kW, demonstrou que os roteiros dos fornecedores já estão se deslocando para cargas protegidas maiores em menos gabinetes. A Piller também forneceu mais de 200 unidades de UPS para a expansão do Nebius Group na Finlândia, onde o local está sendo expandido para 75 MW com uma PUE alvo tão baixa quanto 1,1, o que reflete a escala de implantação que agora molda as decisões de aquisição. À medida que mais projetos avançam em direção a campi de hiperescala, colocalização e foco em IA, o mercado de UPS sem transformador está cada vez mais se alinhando com arquiteturas de energia de alta frequência e resposta rápida que podem suportar ambientes de computação densos e altamente dinâmicos.

Foco Crescente em Eficiência Energética e Custo Total de Propriedade

O mercado de UPS sem transformador também está se expandindo porque a perda de energia é agora uma questão financeira juntamente com a resiliência, em vez de uma consideração técnica secundária deixada para as equipes de instalações resolverem após a instalação. A Vertiv relatou até 97,5% de eficiência de dupla conversão para sua plataforma PowerUPS 9000, o que reflete o limiar de desempenho agora esperado em ambientes grandes e críticos onde os custos de energia e as cargas térmicas estão ambos sob revisão. A Centiel afirmou que o PremiumTower S2 atinge até 97,1% de eficiência no modo VFI e evita substituições programadas de componentes ao longo de uma vida útil de projeto superior a 15 anos, apoiando a mudança em direção à aquisição baseada no ciclo de vida em vez de decisões baseadas apenas no custo inicial. A estrutura de eletrônica de potência de banda larga do Departamento de Energia dos EUA também destacou como a eletrônica de potência avançada pode melhorar a eficiência, a densidade de potência e o desempenho do sistema em aplicações industriais e conectadas à rede, o que apoia o argumento tecnológico para projetos mais novos sem transformador. Em termos práticos, isso significa que os compradores no mercado de UPS sem transformador agora estão avaliando a perda de energia, a demanda de resfriamento, os ciclos de manutenção e o perfil operacional com maior disciplina do que nos ciclos de aquisição anteriores. Na Europa, a Diretiva de Ecodesign da UE reforçou essa direção ao estabelecer um piso prático de aquisição para muitas instalações acima de 10 kVA.

Preferência Crescente por Alta Densidade de Potência e Área Reduzida

O mercado de UPS sem transformador está se beneficiando de uma preferência mais forte por alta densidade de potência e área reduzida, especialmente em instalações onde cada metro quadrado de espaço técnico tem um valor direto de receita ou utilização. A Vertiv afirmou que seu UPS compacto de alta densidade de potência lançado em dezembro de 2024 entregou uma área física 32% menor do que a geração anterior, enquanto suportava 250-1.250 kW por unidade, sublinhando com que força os fornecedores estão impulsionando a densidade no nível do gabinete. A Centiel afirmou que sua arquitetura escalável pode suportar aplicações que variam de 10 kW a 3,75 MW dentro de uma família de gabinetes comum, ajudando os operadores a padronizar a lógica de implantação de ambientes de borda a grandes campi sem mudar a direção da plataforma. Essas características importam porque os projetos sem transformador removem o bloco magnético pesado que antes adicionava peso, área e restrições de instalação em muitos locais, especialmente onde as rotas de acesso e a carga do piso já são apertadas. Eles também se encaixam melhor com modelos de implantação pré-fabricados e em contêineres, onde o tamanho de envio, a velocidade de instalação e a redução do trabalho de montagem no local influenciam o caso de investimento. À medida que a densidade aumenta em salas de IA, halls de colocalização, plantas industriais e abrigos de telecomunicações, o mercado de UPS sem transformador continua a favorecer sistemas que podem proteger mais carga sem exigir o mesmo aumento na área de piso.

Adoção de UPS Modular para Expansão de Capacidade em Etapas

O mercado de UPS sem transformador está se beneficiando da arquitetura modular porque os compradores agora atribuem muito mais valor à expansão em etapas e à flexibilidade de manutenção do que quando o crescimento da demanda era mais fácil de prever. A plataforma modular da Centiel ilustra essa mudança, com um caminho de escala de aplicações de borda menores a implantações de vários megawatts dentro de uma abordagem de design comum que suporta continuidade em diferentes tipos de locais. O folheto do Liebert APM2 da Vertiv posiciona o UPS modular para escalonamento flexível de 30 kW a 600 kW, forte eficiência operacional e planejamento de serviço mais fácil em ambientes críticos onde as janelas de tempo de inatividade são limitadas e as necessidades de capacidade podem mudar ao longo do tempo. Esse modelo reduz a capacidade ociosa, encurta as janelas de reparo e permite que os operadores adicionem blocos de energia mais próximos da demanda real, em vez de comprometer todo o orçamento da sala de energia anos antes da necessidade. Ele também se encaixa em implantações de 5G distribuído, inferência de borda e colocalização menor, onde cada local tem carga instalada limitada, mas a rede geral se expande gradualmente em um grande número de locais. Por essa razão, os sistemas modulares estão passando de uma opção atraente para um modelo de compra convencional em todo o mercado de UPS sem transformador.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital Inicial de Sistema e Bateria | -2.0% | Global, mais agudo na América do Sul, África e Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Limites de Compatibilidade de Carga em Ambientes de Alta Corrente de Partida e Legados | -1.3% | Global, concentrado em implantações industriais, de saúde e de manufatura legadas | Médio prazo (2-4 anos) |

| Exposição à Segurança Cibernética de Controles de Energia Conectados em Rede | -0.8% | Global, maior intensidade regulatória na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Concentração de Fornecimento de Semicondutores de Banda Larga | -0.5% | Global, mais agudo em regiões fora do cluster doméstico de fornecimento de SiC da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital Inicial de Sistema e Bateria

Os custos iniciais continuam sendo um freio real no mercado de UPS sem transformador, especialmente quando os gabinetes de bateria de íons de lítio são adicionados a projetos que ainda estão sendo avaliados principalmente com base no preço de aquisição, em vez da economia operacional de longo prazo. Pequenas empresas, operadoras de telecomunicações distribuídas e instituições com orçamento limitado frequentemente enfrentam processos de aprovação que recompensam a solicitação de capital inicial mais baixa, mesmo quando um sistema mais eficiente teria melhor desempenho ao longo da vida útil do ativo. A questão se torna mais aguda na área da saúde, onde a NFPA 99 e a NFPA 110 estabelecem requisitos rigorosos para sistemas elétricos essenciais e desempenho de energia de emergência, elevando o orçamento total do projeto além do hardware de UPS isoladamente e tornando a aprovação de capital mais difícil para redes hospitalares menores.[2]National Fire Protection Association, "NFPA 99, Health Care Facilities Code," National Fire Protection Association, nfpa.org Isso significa que o argumento para íons de lítio, menor frequência de substituição, recarga mais rápida, menor demanda de resfriamento e menos mão de obra de manutenção, ainda pode perder para o planejamento de orçamento curto e a autoridade de aquisição fragmentada. A barreira é mais visível na América do Sul, África e partes do Sudeste Asiático, onde a profundidade do fornecimento de baterias, as opções de financiamento e o planejamento de instalações de longo horizonte são frequentemente menos desenvolvidos do que nos mercados maduros. Mesmo quando os operadores aceitam o argumento do ciclo de vida, o mercado de UPS sem transformador ainda pode perder pedidos de curto prazo se o pacote inicial exceder o limite de capital que um local pode aprovar.

Limites de Compatibilidade de Carga em Ambientes de Alta Corrente de Partida e Legados

A compatibilidade de carga ainda limita o mercado de UPS sem transformador em projetos industriais e de saúde em instalações existentes, onde o perfil elétrico existente foi projetado em torno de equipamentos mais antigos baseados em isolamento, e as equipes do local são cautelosas em introduzir um padrão de comportamento diferente. As instalações legadas frequentemente incluem cargas acionadas por motor, esquemas de transferência, equipamentos de mitigação harmônica e interfaces de gerador que foram dimensionados para perfis de retificador anteriores e características de absorção de corrente de partida diferentes daquelas observadas em sistemas modernos sem transformador. Isso cria a necessidade de verificações de engenharia adicionais, modelagem do local, trabalho de comissionamento e, em alguns casos, o redesenho de equipamentos elétricos adjacentes antes que uma substituição possa prosseguir com confiança. A questão não sinaliza uma rejeição ampla dos sistemas sem transformador, mas retarda a adoção em ambientes com requisitos rigorosos de tempo de atividade e onde os operadores não podem absorver surpresas de comissionamento em produção ao vivo ou ambientes de cuidados. É especialmente relevante em retrofits industriais, porque as atualizações de automação em locais automotivos, farmacêuticos e de processamento de alimentos são frequentemente sobrepostas às salas de energia existentes, em vez de projetadas em novas estruturas desde o início. Essas questões de compatibilidade não interrompem a demanda de longo prazo, mas estendem os cronogramas dos projetos e tornam o mercado de UPS sem transformador mais difícil de penetrar nos ambientes com maior legado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classificação de Potência: A Faixa Intermediária de kVA Ancora o Volume, o Segmento de Alta Potência Acelera

O segmento de 10-100 kVA representou 44,02% do mercado de UPS sem transformador em 2025, tornando-o o centro de volume da demanda em edifícios comerciais, nós de borda, data centers empresariais de médio porte, estações base de telecomunicações e uma ampla base de atividade de substituição recorrente. Essa faixa se encaixa em projetos que precisam de resiliência significativa sem o compromisso de espaço, a complexidade de engenharia e o ônus de capital associados a instalações muito maiores, razão pela qual permanece relevante tanto em ambientes de implantação maduros quanto emergentes. Também se alinha bem com o perfil operacional prático de muitos locais empresariais e de telecomunicações, onde os sistemas passam longos períodos abaixo da carga de pico, beneficiando-se assim de forte eficiência em carga parcial e requisitos de instalação gerenciáveis. A faixa abaixo de 10 kVA ainda atende a escritórios de filiais distribuídas e pequenas instalações, mas sua menor escala e menor eficiência limitam sua influência à medida que as prioridades de aquisição se deslocam para o custo do ciclo de vida, a densidade e o desempenho em todo o mercado de UPS sem transformador.

O segmento acima de 100 kVA tem projeção de crescer a um CAGR de 12,68% até 2031, apoiado por construções de data centers de IA, grandes halls de colocalização e cargas críticas industriais que avançam para requisitos de proteção em escala de megawatt. O PowerUPS 9000 da Vertiv suporta 250-1.250 kW por unidade e escala até 5 MW, o que mostra como os fornecedores estão visando blocos de carga protegida maiores com maior densidade de gabinete e melhor adequação para grandes campi digitais.[3]Vertiv, "Vertiv Introduces Industrial-Grade UPS Designed for Commercial and Industrial Environments," Vertiv, vertiv.com A pesquisa revisada por pares sobre um UPS trifásico de 500 kW baseado em SiC também mostrou que um projeto otimizado de filtro e dissipação de calor pode suportar operação de grande capacidade com relevância comercial credível, ajudando a validar o caminho técnico para plataformas sem transformador maiores. Essa combinação de prontidão de produto comercial e validação técnica sugere que o segmento de potência superior continuará a ganhar peso à medida que o mercado de UPS sem transformador se desloca para computação de alta densidade, grande automação industrial e instalações críticas maiores.

Por Fase: Sistemas Trifásicos Ancoram a Receita de Infraestrutura Crítica

Os sistemas trifásicos detinham 66,23% da participação de receita em 2025, mantendo-os no centro da implantação em grandes data centers, plantas industriais e grandes instalações comerciais, onde a distribuição equilibrada de energia e o suporte a cargas de maior densidade são premissas padrão de projeto. Essa liderança reflete a arquitetura instalada da infraestrutura crítica, porque grandes instalações já dependem de layouts elétricos que favorecem a topologia trifásica para eficiência, estabilidade e integração direta com equipamentos a montante e a jusante. O segmento também se beneficia de um ambiente regulatório e de relatórios que recompensa cada vez mais uma infraestrutura de energia mais eficiente na Europa e em outros mercados maduros, tornando os equipamentos mais antigos e de baixa eficiência mais difíceis de justificar em novos projetos e ciclos de substituição. Na prática, isso mantém as plataformas trifásicas como a escolha padrão sempre que os projetos avançam além dos requisitos de backup em nível de sala menor, nível de filial ou gabinete único no mercado de UPS sem transformador.

Os sistemas monofásicos têm projeção de crescer a um CAGR de 12,91% até 2031, tornando-os o segmento de fase de crescimento mais rápido e sinalizando uso mais amplo em infraestrutura digital distribuída, em vez de um recuo de aplicações críticas. O crescimento vem de pequenas células 5G, nós de computação de borda, instalações de filiais e locais empresariais compactos onde o fornecimento trifásico está indisponível ou superdimensionado em relação ao perfil de demanda real da instalação. Os projetos monofásicos modernos reduziram as lacunas de desempenho anteriores por meio de melhor fator de potência de saída, fornecimento de energia mais limpo e maior eficiência, melhorando assim sua credibilidade em aplicações menores, mas ainda sensíveis. À medida que a implantação se expande por muitos locais compactos ou remotos em vez de alguns muito grandes, os produtos monofásicos estão ampliando o mercado de UPS sem transformador em vez de deslocar a base instalada de sistemas trifásicos.

Por Setor do Usuário Final: Data Centers Ancoram a Demanda Enquanto as Telecomunicações Escalam Mais Rapidamente

Os data centers detinham uma participação de 37,51% em 2025, tornando-os o maior grupo de usuários finais no mercado de UPS sem transformador e confirmando que a infraestrutura digital permanece a principal âncora de demanda para proteção de energia de alta eficiência e resposta rápida. Essa posição reflete a dependência dos halls de dados modernos em sistemas de energia que podem responder a mudanças rápidas de carga, suportar ambientes de rack densos e limitar a perda de energia em escala em instalações onde o tempo de atividade e a eficiência operacional estão ambos sob constante escrutínio. A Piller forneceu mais de 200 unidades de UPS para a expansão do Nebius Group na Finlândia, onde a capacidade do local está sendo aumentada para 75 MW com uma PUE alvo tão baixa quanto 1,1, ilustrando a escala de implantação e as expectativas de desempenho que agora definem esse segmento de usuário final. A manufatura industrial, os edifícios comerciais e a saúde também permanecem bolsões significativos de demanda porque cada um vincula a continuidade de energia à produção operacional, proteção de equipamentos, continuidade de negócios ou prestação de serviços regulamentados de maneiras diferentes.

As telecomunicações têm projeção de expansão a um CAGR de 13,08% até 2031, tornando-as o segmento de usuário final de crescimento mais rápido e vinculando uma parcela crescente da nova demanda à densificação 5G e à infraestrutura de rede distribuída. As pequenas células e os locais de telecomunicações de borda consomem materialmente mais energia do que as gerações de rede anteriores, e precisam de sistemas de backup compactos que possam caber em abrigos restritos, gabinetes à beira da estrada e implantações baseadas em gabinetes sem sacrificar a confiabilidade. A Vertiv lançou o PowerUPS 6000 Industrial em março de 2026 para ambientes comerciais e industriais, demonstrando como os fornecedores estão expandindo seu mercado endereçável com produtos projetados para condições mais severas, compatibilidade de bateria mais ampla e tolerâncias ambientais mais rígidas. A demanda de saúde permanece estruturalmente estável à medida que a NFPA 99 e a NFPA 110 continuam a ancorar os requisitos essenciais de energia para salas de cirurgia, unidades de terapia intensiva e outras áreas hospitalares críticas que não podem tolerar interrupção.

Por Fator de Forma: Torre Lidera, Modular Transforma o Planejamento de Capital

Os sistemas em torre capturaram uma participação de 40,17% em 2025, mantendo sua posição como o maior fator de forma em receita instalada e refletindo o peso contínuo dos programas de substituição em instalações existentes em data centers e edifícios comerciais. Essa liderança veio de padrões de compra de substituição equivalente, porque muitos operadores ainda preferem um layout de gabinete familiar ao atualizar salas de energia existentes com espaço limitado para redesenho ou longas janelas de desligamento para reconfiguração importante. O lançamento do PremiumTower S2 da Centiel em outubro de 2025 mostrou que o formato em torre ainda está evoluindo, com cobertura de 10-80 kW, suporte para opções de chumbo-ácido, íons de lítio, NiCd e volante de inércia, e até 97,1% de eficiência no modo VFI. Os sistemas montados em rack continuam a atender a ambientes empresariais distribuídos e de borda onde a integração direta em fileiras de rack de TI padrão é mais importante do que a escala de gabinete grande ou a densidade de classe de megawatt.

Os sistemas modulares têm previsão de crescer a um CAGR de 12,82% até 2031, tornando-os o fator de forma de crescimento mais rápido no setor de UPS sem transformador e refletindo uma clara mudança em como os operadores querem financiar e manter a energia crítica. Esse ritmo está vinculado à lógica de implantação em etapas porque os sistemas modulares permitem que os operadores adicionem capacidade ao longo do tempo, em vez de comprar capacidade ociosa anos antes de a carga realmente chegar ao local. A plataforma modular Liebert APM2 da Vertiv, disponível em tamanhos de 30 kW a 600 kW, ilustra como os fornecedores estão alinhando o design modular com implantação escalável, alta eficiência operacional e acesso de serviço mais fácil em ambientes de missão crítica. À medida que os usuários de hiperescala, colocalização e borda buscam expansão em etapas, a arquitetura modular está mudando como o setor de UPS sem transformador aloca capital, planeja serviços e reduz a exposição ao tempo de inatividade ao longo da vida da instalação.

Análise Geográfica

A Ásia-Pacífico detinha uma participação de 43,54% em 2025, e o mercado regional de UPS sem transformador tem previsão de crescer a um CAGR de 12,55% até 2031, mantendo a região como a maior e a de crescimento mais rápido na perspectiva atual. Essa posição reflete o efeito combinado dos programas de infraestrutura digital da China, do renascimento das fábricas de semicondutores do Japão e da agenda de Infraestrutura Pública Digital da Índia, todos os quais apoiam nova demanda por proteção de energia eficiente e compacta em ambientes de data center, telecomunicações e industriais. A região também se beneficia de acesso mais próximo às cadeias de suprimentos de SiC e de eletrônica de potência relacionada, o que melhora a economia de fabricação e pode reduzir a pressão de prazo de entrega à medida que os ciclos de aquisição se tornam mais rígidos. Essa vantagem da cadeia de suprimentos importa porque os compradores em grandes programas de data center e telecomunicações estão atribuindo mais valor à confiabilidade de entrega, configuração flexível e disciplina de custo à medida que o tamanho do projeto continua a aumentar. Por essas razões, o mercado de UPS sem transformador na Ásia-Pacífico provavelmente permanecerá o principal motor de crescimento durante o período de previsão.

A América do Norte forma o segundo grande centro de demanda no mercado de UPS sem transformador, apoiado pela expansão em hiperescala, investimento em rede elétrica e gastos de capital contínuos em grandes campi de data centers. A Amazon disse em abril de 2026 que investiria USD 25 bilhões em data centers no Mississippi, sinalizando que uma nova infraestrutura de energia crítica significativa ainda está sendo planejada na região. A Eaton relatou que as concessionárias de propriedade de investidores dos EUA planejam cerca de USD 400 bilhões em atualizações de rede elétrica ao longo de 5 anos em resposta à crescente demanda de energia dos data centers, sublinhando os impactos mais amplos do sistema que agora cercam o crescimento da infraestrutura digital.[4]Eaton, "2025 Data Center Progress Report, Digital Transformation and Energy Management in the Wake of AI," Eaton, eaton.com A Europa permanece comercialmente importante porque as regulamentações de eficiência e os ciclos de substituição continuam a favorecer sistemas modernos de alta eficiência, especialmente em ambientes de data center e industriais, onde as perdas operacionais e as obrigações de relatórios são levadas mais a sério. Isso mantém a Europa central para a demanda premium, mesmo que não corresponda à escala da Ásia-Pacífico.

A América do Sul, o Oriente Médio e a África permanecem menores em termos absolutos, mas são estrategicamente importantes porque a implantação de 5G, a construção de colocalização e a instabilidade da rede elétrica estão criando padrões de demanda que diferem das regiões maduras e frequentemente favorecem arquiteturas de backup compactas e eficientes. O Brasil e a Argentina permanecem os principais centros de demanda da América do Sul, enquanto os Emirados Árabes Unidos e a Arábia Saudita estão gerando maiores requisitos trifásicos por meio de programas de infraestrutura digital apoiados pelo Estado e desenvolvimento de instalações vinculadas à IA. Na África, as aplicações de telecomunicações permanecem centrais porque os operadores precisam de maior capacidade de backup em gabinetes restritos, e a UPTECH comercializa produtos de UPS sem transformador que combinam tamanho compacto, eficiência e confiabilidade de grau de telecomunicações. Essas regiões de fronteira não definirão a liderança de receita atual, mas ampliam a base endereçável do mercado de UPS sem transformador e fortalecem o argumento para portfólios de produtos mais amplos durante o período de previsão.

Cenário Competitivo

O mercado de UPS sem transformador apresenta concentração moderada, com um grupo reconhecível de especialistas europeus e um conjunto de fabricantes de equipamentos originais chineses em rápida expansão moldando a concorrência nas principais categorias de aplicação. Vertiv, Centiel, Socomec, Riello e Piller competem fortemente em eficiência, desempenho certificado, credenciais de resiliência e capacidade de integração em grandes projetos de energia crítica onde o tempo de atividade, a conformidade e a profundidade do serviço influenciam a escolha do fornecedor. Kehua Data, KSTAR, INVT Power e East Group competem mais em escala de fabricação, amplitude de produto e proximidade com os ecossistemas de componentes asiáticos, o que lhes dá uma vantagem no controle de custos e na capacidade de resposta regional. Isso cria uma estrutura de duas velocidades na qual os fornecedores premium defendem as margens por meio de desempenho e serviço, enquanto os concorrentes de menor custo continuam a pressionar os preços e as expectativas de prazo de entrega. Como resultado, o mercado de UPS sem transformador não é fragmentado de forma não estruturada nem concentrado o suficiente para que qualquer bloco único de fornecedores dite os padrões do projeto sem forte concorrência.

A Centiel deu um passo estratégico notável em abril de 2026 quando listou na Bolsa de Valores SIX Swiss Exchange com uma capitalização de mercado implícita de CHF 261 milhões (USD 277 milhões), fornecendo-lhe capital novo para expansão internacional e parcerias mais profundas em soluções de energia crítica. A Vertiv expandiu sua base endereçável em março de 2026 com o PowerUPS 6000 Industrial, um produto voltado para ambientes comerciais e industriais que precisam de maior tolerância ambiental, compatibilidade de bateria mais ampla e operação confiável em condições de local mais exigentes. A Piller fortaleceu sua relevância em grandes instalações de IA por meio da implantação no Nebius na Finlândia, onde mais de 200 unidades de UPS foram fornecidas para um local em expansão para 75 MW.[5]Piller Group GmbH, "Piller Supports Finland's AI Infrastructure Expansion With Critical Power Protection," Piller, piller.com Esses movimentos mostram que o acesso ao capital, o design específico para aplicação e a prova de execução em grandes instalações estão se tornando tão importantes quanto o desempenho elétrico bruto no posicionamento competitivo. Os fornecedores chineses também continuam a ganhar alavancagem de longo prazo a partir de ecossistemas de componentes localizados, embora a certificação de exportação e a confiança em marcas premium permaneçam barreiras mais altas em alguns ambientes de aquisição ocidentais.

A direção tecnológica tornou-se um tema decisivo no mercado de UPS sem transformador porque a adoção de SiC, a manutenção preditiva e o software com consciência de rede podem mudar tanto a economia do produto quanto a retenção de clientes ao longo do tempo. O lançamento da Vertiv em dezembro de 2024 também destacou a capacidade de manutenção preditiva do Next Predict usando IA e aprendizado de máquina, apontando para oportunidades de receita orientadas a serviços que se estendem além das vendas de hardware e aprofundam os relacionamentos com fornecedores após a instalação. A pesquisa da Nature Energy mostrou que a orquestração de software reduziu o uso de energia em 25% em um cluster de IA de 256 GPUs durante eventos de estresse na rede elétrica sem afetar a qualidade de serviço de computação, apoiando o interesse de longo prazo em estratégias de UPS interativo com a rede e camadas de controle mais inteligentes em torno de ativos de energia crítica. Se esse modelo amadurecer ainda mais, o mercado de UPS sem transformador capturará mais valor de software, controles, participação energética e análise, em vez de apenas da eficiência de hardware e do design de gabinete.

Líderes do Setor de UPS Sem Transformador

Socomec Group S.A.

ABB Ltd.

Riello Elettronica S.p.A.

Vertiv Group Corporation

Fuji Electric Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Bergen Engines, parte da Divisão de Soluções de Energia da Langley Holdings, controladora da Piller Group GmbH, garantiu mais de 500 MW em pedidos da Liberty Energy para serviços de energia para data centers de IA, uma escala indicativa da mudança estrutural na aquisição de energia crítica à medida que os campi de IA passam de dezenas de megawatts para horizontes de planejamento de centenas de megawatts.

- Abril de 2026: A Centiel SA é listada na Bolsa de Valores SIX Swiss Exchange sob o código CNTL após uma fusão reversa com a HT5 AG, com ações abrindo a CHF 3,20 por ação (USD 3,39) e uma capitalização de mercado implícita de CHF 261 milhões (USD 277 milhões). A transação levantou CHF 31 milhões (USD 32,9 milhões) para financiar a expansão internacional e parcerias mais profundas no mercado de soluções de energia crítica.

- Março de 2026: A Vertiv lançou o PowerUPS 6000 Industrial, um UPS com classificação IP42 para ambientes comerciais e industriais, incluindo setores de manufatura, petróleo e gás e farmacêutico, operando em temperaturas ambiente de até 50 °C, com eficiência de dupla conversão de até 97%, compatibilidade com gabinetes de bateria VRLA, Ni-Cd e íons de lítio, e certificação para as normas europeias EN 50121 e EN 50171.

- Junho de 2025: A Piller Group GmbH, por meio de sua subsidiária Active Power, forneceu mais de 200 unidades de UPS CleanSource sem bateria para a expansão do data center do Nebius Group em Mäntsälä, Finlândia, uma das maiores expansões de data centers de IA da Europa, aumentando a capacidade para 75 MW com uma PUE alvo tão baixa quanto 1,1.

Escopo do Relatório Global do Mercado de UPS Sem Transformador

O Relatório do Mercado de UPS Sem Transformador é Segmentado por Classificação de Potência (Menos de 10 KVA, 10-100 KVA e Maior que 100 kVA), Fase (Monofásico e Trifásico), Setor do Usuário Final (Data Centers, Manufatura Industrial, Edifícios Comerciais, Instalações de Saúde, Telecomunicações e Outros Setores de Usuário Final), Fator de Forma (Montado em Rack, Torre e Modular) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Menos de 10 kVA |

| 10-100 kVA |

| Maior que 100 kVA |

| Monofásico |

| Trifásico |

| Data Centers |

| Manufatura Industrial |

| Edifícios Comerciais |

| Instalações de Saúde |

| Telecomunicações |

| Outros Setores do Usuário Final |

| Montado em Rack |

| Torre |

| Modular |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Israel | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Classificação de Potência | Menos de 10 kVA | |

| 10-100 kVA | ||

| Maior que 100 kVA | ||

| Por Tipo de Fase | Monofásico | |

| Trifásico | ||

| Por Setor do Usuário Final | Data Centers | |

| Manufatura Industrial | ||

| Edifícios Comerciais | ||

| Instalações de Saúde | ||

| Telecomunicações | ||

| Outros Setores do Usuário Final | ||

| Por Fator de Forma | Montado em Rack | |

| Torre | ||

| Modular | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de UPS sem transformador?

O mercado de UPS sem transformador foi avaliado em USD 2,46 bilhões em 2025, está estimado em USD 2,77 bilhões em 2026 e tem previsão de atingir USD 4,98 bilhões até 2031 a um CAGR de 12,46%.

Qual grupo de usuários finais lidera atualmente a demanda por sistemas de UPS sem transformador?

Os data centers lideraram a demanda em 2025 com uma participação de 37,51%, refletindo sua necessidade de proteção de energia de alta eficiência e resposta rápida em ambientes de computação densa.

Por que os sistemas de UPS modulares estão se expandindo mais rapidamente do que outros fatores de forma?

Os sistemas modulares têm previsão de crescer a um CAGR de 12,82% até 2031 porque os operadores preferem adições de capacidade em etapas, maior capacidade de manutenção e menor capital ocioso em ambientes de carga incertos.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é tanto a maior região, com 43,54% de participação em 2025, quanto a de crescimento mais rápido, com um CAGR projetado de 12,55% até 2031.

O que está freando a adoção em alguns projetos?

Os principais obstáculos são o alto custo de capital inicial de sistema e bateria, problemas de compatibilidade em ambientes legados de alta corrente de partida, exposição à segurança cibernética em controles conectados e condições mais rígidas de fornecimento de semicondutores.

Como os principais fornecedores estão se diferenciando?

Os principais fornecedores estão competindo por meio de eficiência, desempenho certificado, integração em data centers, modularidade, ferramentas de manutenção preditiva e projetos de produtos adaptados a instalações industriais, de telecomunicações e orientadas por IA.

Página atualizada pela última vez em: