Tamanho e Participação do Mercado de Vídeo por Demanda Transacional (TVOD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 62.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.16% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vídeo por Demanda Transacional (TVOD) por Mordor Intelligence

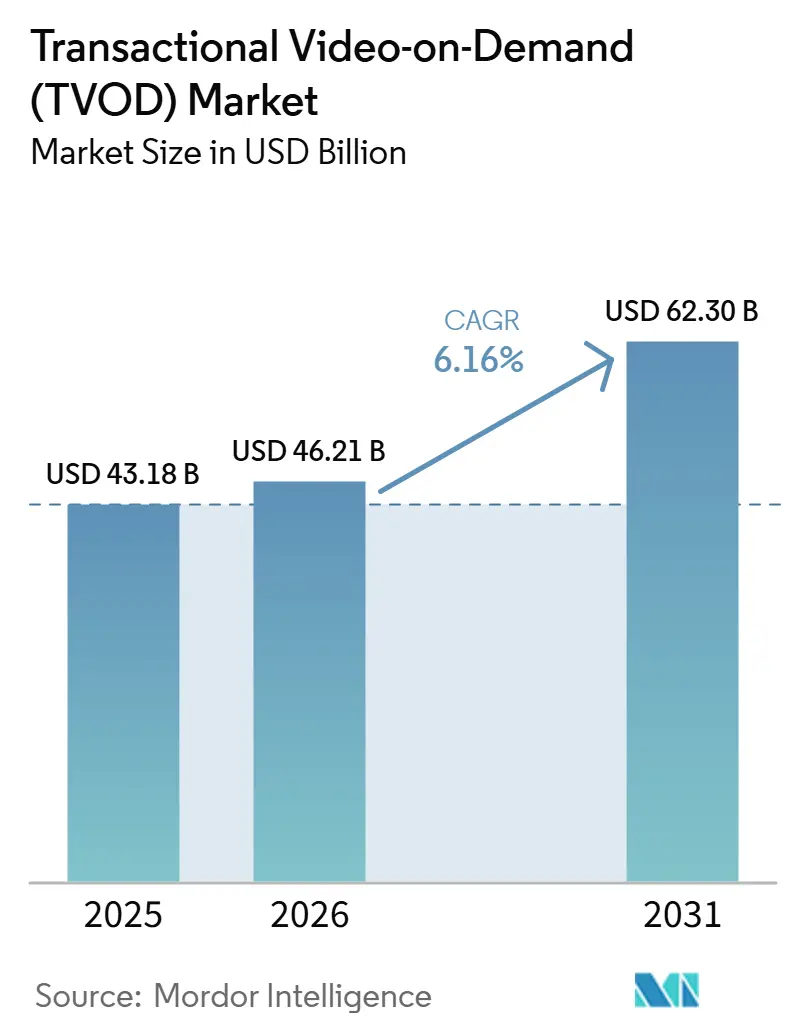

O tamanho do mercado de vídeo por demanda transacional foi avaliado em 43,18 bilhões de USD em 2025 e estima-se que cresça de 46,21 bilhões de USD em 2026 para atingir 62,30 bilhões de USD até 2031, a um CAGR de 6,16% durante o período de previsão (2026-2031). O mercado continua a se beneficiar do uso de janelas de acesso premium pelos estúdios para monetizar títulos de alta demanda antes de transferi-los para bibliotecas de assinatura. As plataformas de streaming híbridas também estão tornando os aluguéis e compras mais fáceis de encontrar em ecossistemas de visualização mais amplos, o que apoia transações recorrentes nas principais lojas digitais. A visualização em televisão conectada permanece um importante fator de suporte, pois lançamentos premium e eventos ao vivo tendem a ter melhor desempenho em telas grandes do que em dispositivos móveis menores. A fadiga de assinaturas e o alcance mais amplo do streaming com suporte de anúncios continuam a pressionar as transações de biblioteca, mas filmes de lançamento antecipado e pay-per-view ao vivo ainda conferem ao mercado de vídeo por demanda transacional um papel distinto que os modelos de taxa fixa não substituem completamente. A concorrência se concentra no controle da plataforma, na conveniência de faturamento, nas parcerias com operadoras e na capacidade de apresentar conteúdo premium aos consumidores no momento em que o interesse é maior.

Principais Conclusões do Relatório

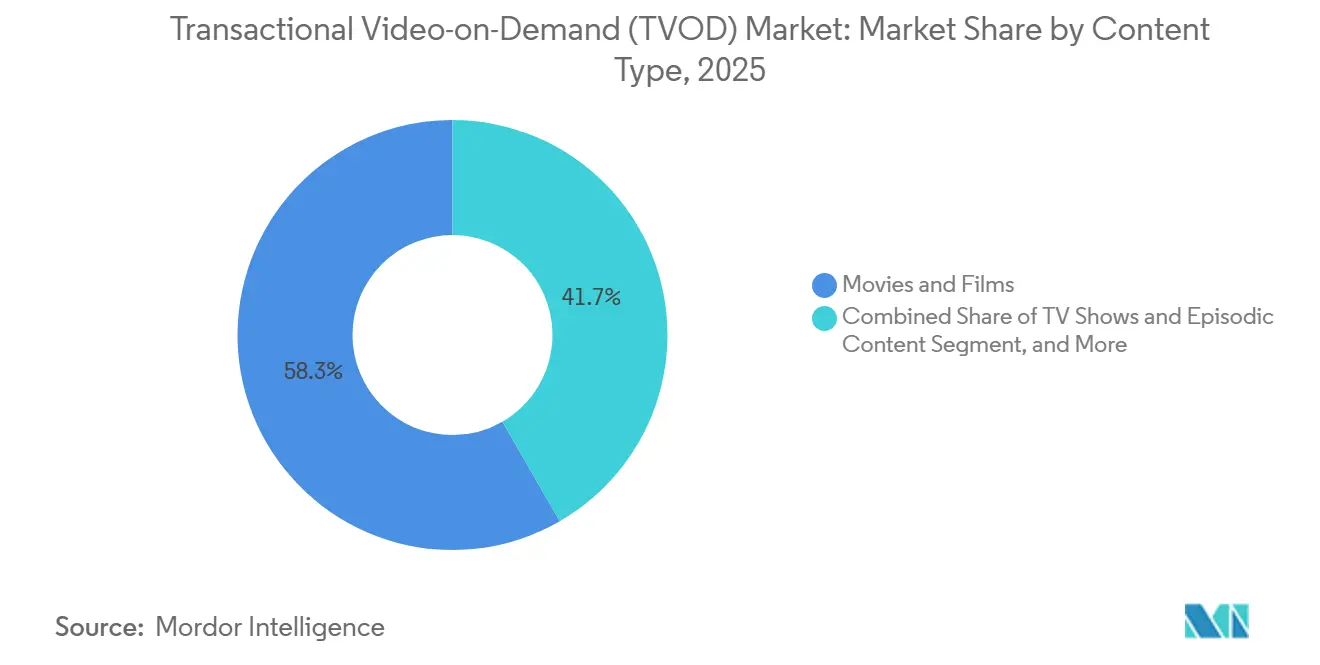

- Por tipo de conteúdo, filmes e longas-metragens lideraram o mercado de vídeo por demanda transacional com 58,32% da participação de mercado em 2025, enquanto programas de TV e conteúdo episódico estão projetados para se expandir a um CAGR de 6,72% até 2031.

- Por modelo de receita, o aluguel deteve 55,21% de participação em 2025, enquanto o pay-per-view está projetado para crescer a um CAGR de 7,48% até 2031.

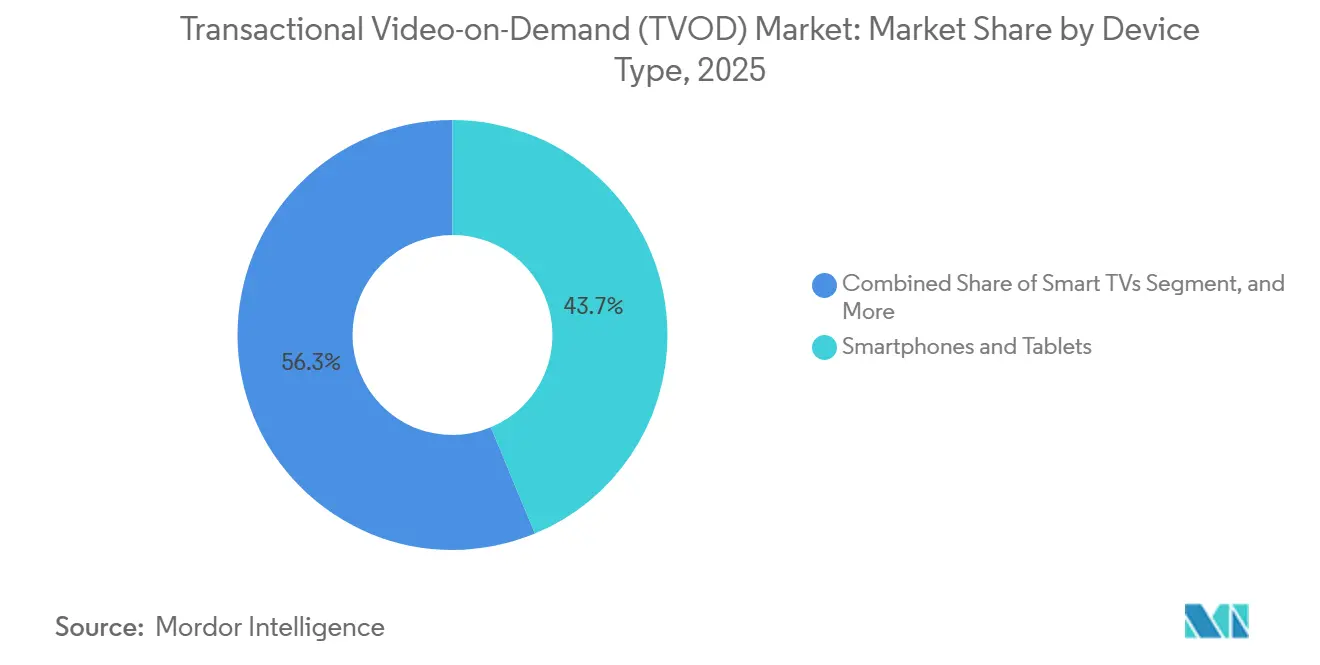

- Por tipo de dispositivo, smartphones e tablets detiveram 43,74% de participação em 2025, enquanto as smart TVs estão projetadas para se expandir a um CAGR de 8,31% até 2031.

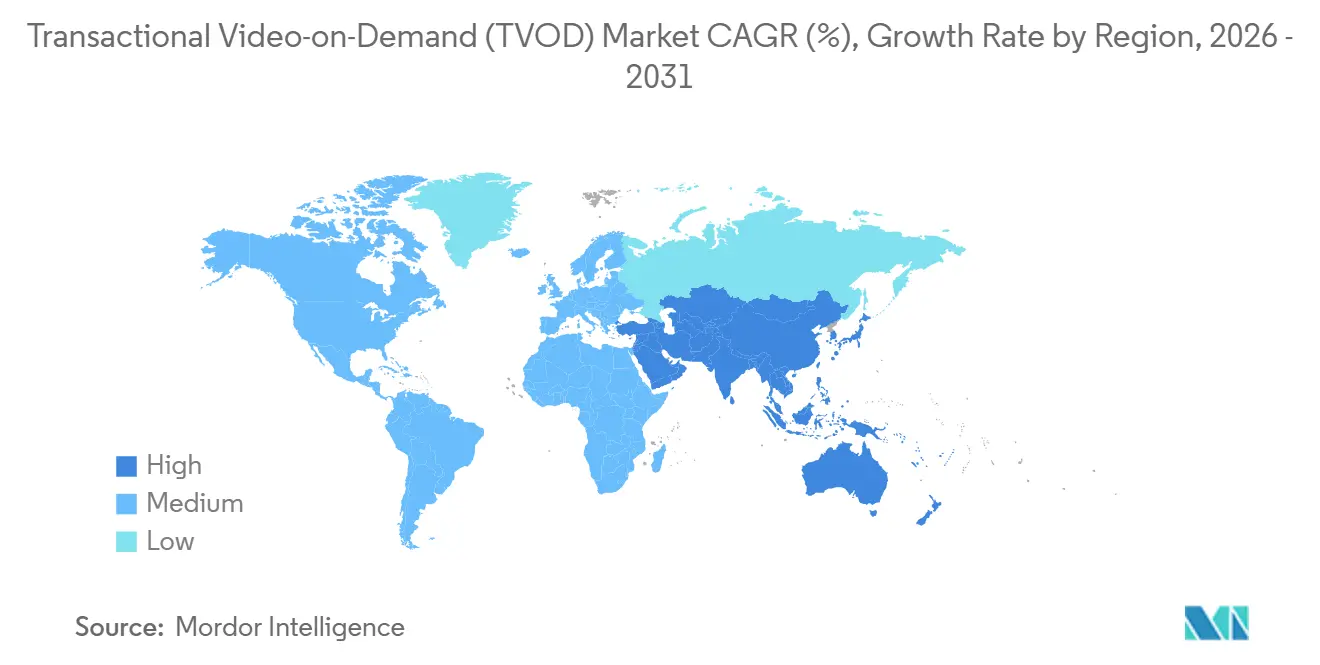

- Por geografia, a América do Norte deteve 41,87% da participação do mercado de TVOD em 2025, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 7,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vídeo por Demanda Transacional (TVOD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Disposição dos Consumidores em Pagar pelo Acesso a Novos Lançamentos | +1.5% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão das Janelas Premium em Estúdios e Territórios | +1.3% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos Ecossistemas OTT Híbridos que Agrupam Fluxos de Aluguel e Compra | +1.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Penetração de Smart TVs e Dispositivos Conectados | +0.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Adoção de Carteiras Digitais e Checkout com Um Clique em Mercados Emergentes | +0.6% | Ásia-Pacífico, América do Sul, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Otimização de CDN e Codec Reduzindo o Atrito na Entrega | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Disposição dos Consumidores em Pagar pelo Acesso a Novos Lançamentos

A disposição dos consumidores em pagar é mais forte quando um título ainda carrega o entusiasmo do lançamento nos cinemas e o lançamento parece atual em vez de pertencer ao arquivo. Os aluguéis premium funcionam porque os espectadores frequentemente tratam o lançamento de um grande filme como uma ocasião única em vez de uma escolha rotineira de catálogo. Isso sustenta uma faixa de preços no mercado de vídeo por demanda transacional que fica bem acima dos aluguéis de biblioteca padrão durante períodos de demanda concentrada em torno da primeira janela digital. O modelo é especialmente eficaz para domicílios que desejam acesso imediato, mas não querem esperar por um lançamento posterior em assinatura. Também favorece plataformas que tornam o checkout rápido e reduzem o número de etapas entre a descoberta e o pagamento. Como resultado, o mercado de vídeo por demanda transacional continua a manter uma posição de monetização que os pacotes de assinatura não absorvem completamente.

Expansão das Janelas Premium em Estúdios e Territórios

As janelas premium passaram de uma resposta temporária de lançamento para uma estratégia de estúdio mais deliberada durante 2025 e 2026. Vários grandes estúdios mantiveram intervalos significativos entre o lançamento nos cinemas e a disponibilidade no TVOD, e muitos filmes de destaque permaneceram indisponíveis nos canais de transação doméstica por pelo menos 45 dias. A Disney também manteve janelas de lançamento teatral para digital mais longas para grandes lançamentos, com alguns títulos se estendendo bem além de 2 meses e um chegando a 102 dias antes da disponibilidade no TVOD. A Paramount se comprometeu publicamente com uma janela teatral mínima de 45 dias, o que sinalizou que prazos premium mais longos tinham apoio além de um único estúdio. Isso beneficia o mercado de vídeo por demanda transacional porque a estreia doméstica adiada frequentemente concentra a demanda em um período de abertura digital mais intenso. Em vez de diluir o interesse, uma espera mais longa pode aumentar o valor do primeiro momento de acesso pago.

Crescimento dos Ecossistemas OTT Híbridos que Agrupam Fluxos de Aluguel e Compra

Os ecossistemas OTT híbridos estão transformando o TVOD de uma loja independente em uma função integrada dentro de uma jornada de streaming mais ampla. Em abril de 2026, o Apple TV tornou-se disponível como um complemento direto dentro do Prime Video nos Estados Unidos, criando uma superfície de descoberta unificada que reúne aluguéis, compras e opções de assinatura em uma única interface.[1]Apple Inc., "Apple TV Agora Disponível no Prime Video nos EUA," Apple TV Press, apple.com Em maio de 2026, a Amazon fundiu o Prime Video e o Amazon MX Player na Índia, criando uma única plataforma que combina SVOD, AVOD, TVOD e assinaturas complementares. Isso é relevante porque o crescimento de assinaturas nem sempre suprime as transações quando o inventário premium é apresentado no momento certo dentro do mesmo aplicativo. O mercado de vídeo por demanda transacional se beneficia quando as plataformas usam sua base de assinantes como um funil para lançamentos de eventos, filmes de acesso antecipado e programação ao vivo paga. Essa estrutura também oferece às operadoras mais formas de monetizar o mesmo espectador sem forçar uma troca completa de plataforma.

Penetração de Smart TVs e Dispositivos Conectados

A sala de estar continua sendo um dos ambientes mais fortes para a visualização transacional premium, pois o conteúdo é frequentemente assistido como um evento planejado em vez de uma visualização casual em segundo plano. Telas maiores favorecem uma maior disposição para pagar porque criam um substituto mais forte para o cinema doméstico para filmes de novos lançamentos e eventos ao vivo. A posse de dispositivos conectados também reduz o atrito ao permitir descoberta, pagamento e reprodução no mesmo ambiente. O progresso nos codecs adiciona outra vantagem, pois o suporte à decodificação de hardware AV1 em dispositivos de TV conectada melhora a eficiência da entrega de 4K HDR em taxas de bits mais baixas do que os padrões mais antigos. Requisitos de entrega mais baixos melhoram a economia de servir vídeo de qualidade premium em escala em todo o mercado de TVOD. O acordo da Fox em junho de 2026 para adquirir a Roku também mostrou o quão valioso se tornou o controle sobre dispositivos conectados para a monetização de conteúdo e a visibilidade das lojas digitais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agrupamento de Assinaturas e Alternativas com Suporte de Anúncios Corroendo a Demanda Transacional | -0.8% | Global, mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Sensibilidade ao Preço para Espectadores Recorrentes Limitando a Frequência de Compra | -0.5% | Global, mais aguda na América do Sul e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Sobreposição de Conteúdo entre as Principais Plataformas Comprimindo a Diferenciação | -0.3% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fragmentação de Direitos e Complexidade das Janelas Aumentando os Custos Operacionais | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Agrupamento de Assinaturas e Alternativas com Suporte de Anúncios Corroendo a Demanda Transacional

Os pacotes de assinatura e os serviços com suporte de anúncios continuam a pressionar as transações baseadas em catálogo, reduzindo a necessidade de compras avulsas de títulos mais antigos. Os níveis com suporte de anúncios representaram a maioria das adições brutas de assinantes nas plataformas SVOD premium no início de 2025, indicando que os pontos de entrada de baixo custo estavam atraindo uma grande parcela de novos usuários.[2]Video Advertising Bureau, "Relatório de Streaming 2026," Video Advertising Bureau, thevab.com As opções de streaming gratuitas e de baixo custo são especialmente disruptivas quando o título está amplamente disponível e não está mais vinculado a uma janela de lançamento premium. Isso enfraquece o comportamento de aluguel recorrente para filmes e séries de biblioteca, particularmente em mercados maduros onde os domicílios já possuem múltiplos serviços de streaming. O mercado de vídeo por demanda transacional é mais vulnerável quando tenta competir com base no amplo acesso ao catálogo em vez de urgência, exclusividade ou visualização ao vivo. É por isso que as plataformas estão se apoiando cada vez mais em filmes de novos lançamentos e pay-per-view de eventos, onde os substitutos com suporte de anúncios são menos diretos.

Sensibilidade ao Preço para Espectadores Recorrentes Limitando a Frequência de Compra

A sensibilidade ao preço continua sendo uma restrição significativa para a venda eletrônica, pois muitos espectadores esperam que um título apareça posteriormente em uma biblioteca de assinatura. Uma compra digital com preço entre 15 e 20 USD parece menos atraente quando o consumidor acredita que o mesmo conteúdo pode se tornar disponível sem custo adicional após um período de espera. Essa preocupação tornou-se mais visível depois que a Sony notificou usuários do PlayStation Store no Reino Unido e na Europa de que 551 títulos comprados da StudioCanal seriam removidos de suas bibliotecas em 1º de setembro de 2026, sem reembolsos. O episódio enfraqueceu a confiança na ideia de propriedade digital e tornou a distinção entre compra e acesso licenciado menos significativa. No mercado de vídeo por demanda transacional, essa questão de confiança é importante porque as decisões de compra dependem tanto da atratividade do título quanto da confiança de que o ativo permanecerá disponível. Enquanto essas preocupações permanecerem sem solução, o aluguel manterá uma vantagem estrutural sobre os modelos baseados em propriedade para muitos espectadores recorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: Filmes Ancoram a Receita do TVOD, Conteúdo Episódico Acelera

Filmes e Longas-Metragens representaram 58,32% da participação do tamanho do mercado de vídeo por demanda transacional em 2025. Essa liderança decorre do padrão de lançamento teatral para transacional, que ainda torna os filmes de novos lançamentos o principal impulsionador da demanda digital paga. Blockbusters de franquias, títulos da temporada de premiações e lançamentos familiares criam escassez que sustenta o preço por transação antes do início da disponibilidade em assinatura. Os documentários permaneceram uma categoria menor, mas distinta, com espectadores dispostos a pagar por títulos investigativos e de natureza premium antes do acesso mais amplo ao streaming. O segmento de outros tipos de conteúdo incluiu eventos esportivos, apresentações musicais e formatos interativos iniciais, oferecendo ao setor de vídeo por demanda transacional um caminho além de um mix de catálogo exclusivamente de filmes.

Programas de TV e Conteúdo Episódico estão projetados para se expandir a um CAGR de 6,72% até 2031, tornando-o o segmento de conteúdo de crescimento mais rápido. O crescimento está sendo apoiado pelo acesso premium a lançamentos de temporadas de alta demanda, títulos de K-drama e séries de anime, onde os direitos são frequentemente fragmentados por região. A plataforma Z5 da Zee Entertainment dobrou seus usuários ativos semanais para 27 milhões em 2 semanas da Copa do Mundo FIFA 2026, com pacotes transacionais a partir de INR 799 (USD 9,56) por 3 meses. A plataforma combinada Prime Video e MX Player da Amazon na Índia também usa o TVOD como a camada de acesso antecipado para títulos de alta demanda antes de migrarem para a circulação por assinatura. Isso mantém o mercado de vídeo por demanda transacional relevante mesmo à medida que a visualização episódica se torna mais vinculada ao design de plataformas híbridas.

Por Modelo de Receita: Aluguel Domina, Pay-Per-View Emerge como Motor de Crescimento

O aluguel representou 55,21% da participação do tamanho do mercado de vídeo por demanda transacional em 2025. O segmento manteve a liderança porque oferece uma proposta simples: acesso por tempo limitado a um preço mais baixo sem compromisso de longo prazo. A demanda por aluguel também acompanha de perto a força do calendário de lançamentos teatrais, pois as grandes saídas de filmes tendem a desencadear um breve surto de atividade de transação doméstica. A compra e o EST geraram receita mais alta por transação, mas enfrentaram pressão da incerteza sobre a propriedade digital e da expectativa de que muitos títulos aparecerão posteriormente em plataformas de assinatura. Essa pressão tornou-se mais visível após o aviso da Sony de que os títulos comprados da StudioCanal seriam removidos das bibliotecas da PlayStation Store no futuro.

O Pay-Per-View está projetado para avançar a um CAGR de 7,48% até 2031, tornando-o o modelo de receita de crescimento mais rápido no mercado de vídeo por demanda transacional. Os direitos de esportes ao vivo são um motivo importante, pois mais eventos estão migrando dos pacotes de cabo e satélite para a entrega digital por evento. A aquisição da marca PPV.com pela Fandango Media em agosto de 2025, juntamente com a expansão do Fandango at Home para PPV ao vivo e TVOD por cabo, mostrou que as plataformas veem uma abertura clara nas transações baseadas em eventos. Essa estratégia se encaixa no setor de vídeo por demanda transacional porque a programação de eventos pode exigir urgência e disciplina de preços de maneiras que os títulos de catálogo comuns não conseguem. O segmento de outros modelos de receita, incluindo modelos de microtransação e baseados em tokens, permaneceu pequeno, mas continuou a atrair experimentação em torno de preços e acesso a prévias.

Por Tipo de Dispositivo: Base Móvel Amadurece, Smart TVs Impulsionam o Valor Premium das Transações

Smartphones e tablets representaram 43,74% da receita global do mercado de TVOD em 2025. Sua liderança refletiu a escala do comportamento de streaming com foco em dispositivos móveis na Ásia-Pacífico e na América do Sul, onde os dispositivos portáteis continuam sendo a primeira tela para muitos consumidores digitais. A Interface de Pagamentos Unificada da Índia processou 228,3 bilhões de transações avaliadas em 3,4 trilhões de USD em 2025, demonstrando que os trilhos de pagamento haviam atingido a escala necessária para suportar compras digitais com baixo atrito. Os serviços OTT representaram 17% dos 32 bilhões de USD da Índia em valor bruto de mercadoria de bens digitais no ano fiscal de 2025-26, enquanto a aceitação de pagamentos com baixo atrito continuou a reduzir as barreiras aos gastos com entretenimento móvel. Hábitos de pagamento semelhantes liderados por carteiras digitais no Sudeste Asiático também apoiam as transações móveis ao reduzir a dependência do checkout tradicional baseado em cartão.

As Smart TVs estão projetadas para crescer a um CAGR de 8,31% até 2031 e permanecem o segmento de dispositivo de maior valor por sessão de visualização. A visualização em tela grande favorece uma maior disposição para pagar porque filmes premium e eventos ao vivo se aproximam mais de uma experiência de cinema ou local em casa. Os sistemas operacionais de TV conectada também estão capturando mais das ocasiões de visualização premium que antes estavam em laptops e desktops. O suporte de hardware AV1 em dispositivos conectados melhorou a economia da entrega de 4K HDR para streams premium, o que ajuda as plataformas a gerenciar qualidade e custo juntos. Essa combinação oferece ao mercado de vídeo por demanda transacional uma base de dispositivos premium durável, mesmo que o mobile permaneça o canal de maior volume.

Análise Geográfica

A América do Norte deteve 41,87% da participação do mercado de vídeo por demanda transacional em 2025. Os Estados Unidos permaneceram o principal referencial de preços e volume, com Amazon Prime Video, Apple TV e Google TV moldando o comportamento comum de aluguel e compra em toda a categoria. O Canadá seguiu um padrão semelhante porque o calendário de lançamentos, o acesso às lojas digitais e os hábitos dos consumidores se alinham estreitamente com os do mercado dos EUA. O México continuou a expandir seu público pagante à medida que modelos de pagamento híbridos, como vouchers em dinheiro da OXXO e transferências SPEI, ajudaram a suportar transações além da base tradicional de cartão de crédito. Na América do Sul, o número de plataformas de VOD do Brasil aumentou de 60 em 2024 para 106 em 2025, com mais de 138.000 títulos disponíveis em todo o ecossistema, indicando que a infraestrutura de plataformas continuou a se aprofundar mesmo com a sensibilidade ao preço permanecendo um problema.[3]ANCINE, "ANCINE Divulga Panorama do Mercado de Vídeo por Demanda no Brasil 2025," Governo do Brasil, gov.br

A Europa permaneceu um cenário transacional dividido, com a Alemanha e o Reino Unido se destacando entre as maiores lojas digitais da Europa Ocidental. A Alemanha historicamente demonstrou uma transição mais forte da propriedade física para a compra digital do que muitos outros mercados europeus. A França enfrentou maior pressão dos serviços de streaming com suporte de anúncios e gratuitos, reduzindo o espaço para transações recorrentes de catálogo. A Rakuten TV respondeu ampliando a distribuição liderada por operadoras, incluindo uma parceria em março de 2026 com a Vodafone TV Espanha que adicionou cerca de 6.000 títulos de aluguel ao ambiente da operadora. A CHILI da Itália avançou com um relançamento construído em torno de TVOD, AVOD e serviços business-to-business, enquanto a Arábia Saudita e os Emirados Árabes Unidos permaneceram os mercados comercialmente mais avançados em toda a região mais ampla do Oriente Médio e África.

A Ásia-Pacífico está projetada para se expandir a um CAGR de 7,67% até 2031, tornando-a a região de crescimento mais rápido no mercado de vídeo por demanda transacional. Japão, Índia e Coreia do Sul apoiam essa expansão por meio de conteúdo local premium, relacionamentos com pacotes de telecomunicações e forte demanda por visualização de acesso antecipado em torno de franquias populares e exportações culturais. A infraestrutura de pagamentos da Índia é especialmente importante porque a UPI tornou as transações com um clique rotineiras para um público digital muito grande em 2025.[4]Corporação Nacional de Pagamentos da Índia, "Dados de Transações Anuais da UPI 2025," Relatórios Oficiais da NPCI, npci.org.in A integração do MX Player ao Prime Video pela Amazon na Índia também transformou o país em um campo de testes de múltiplos modelos para SVOD, AVOD, TVOD e assinaturas complementares dentro de um único serviço.

Cenário Competitivo

O nível superior do mercado de vídeo por demanda transacional é moderadamente concentrado porque algumas plataformas apoiadas por ecossistemas controlam a descoberta, o faturamento e o acesso a dispositivos. A Amazon detinha cerca de 46% do negócio de TVOD dos EUA no primeiro trimestre de 2025, enquanto o Apple TV ficou em segundo lugar com 15%. A Alphabet também se beneficia de suas posições em lojas digitais e sistemas operacionais, o que a ajuda a reter o tráfego de transações recorrentes sem depender exclusivamente de conteúdo exclusivo. Essa estrutura recompensa plataformas que podem inserir opções de aluguel e compra em dispositivos e interfaces de assinatura que os consumidores já usam todos os dias. Operadoras menores, portanto, competem menos em escala absoluta e mais em licenciamento territorial, relacionamentos com operadoras e suporte de marca branca.

A Rakuten respondeu a esse desafio apostando em infraestrutura empresarial e distribuição por operadoras em vez de tentar superar os maiores players de tecnologia em amplitude de conteúdo. Seu acordo de março de 2026 com a Vodafone TV Espanha estendeu esse modelo ao incorporar o catálogo de aluguel da Rakuten diretamente no ambiente da operadora. A Fandango Media seguiu um caminho diferente ao adquirir a marca PPV.com em agosto de 2025 e expandir o Fandango at Home para PPV ao vivo e TVOD por cabo. Esse movimento deu à Fandango um papel mais claro nas transações de eventos ao vivo, onde a escala do catálogo importa menos do que o acesso a eventos e as capacidades de agregação. No mercado de vídeo por demanda transacional, esse tipo de especialização continua sendo uma das poucas maneiras práticas de defender margens contra o alcance integrado das plataformas maiores.

O controle da camada de distribuição está se tornando mais importante do que a simples amplitude do catálogo. O acordo da Fox em junho de 2026 para adquirir a Roku por 22 bilhões de USD mostrou o valor de possuir o sistema operacional e a tela inicial que influenciam as escolhas de visualização em mais de 100 milhões de domicílios conectados. A atividade de patentes da Comcast em torno de mecanismos de recomendação vinculados aos fluxos de checkout do TVOD também aponta para um modelo competitivo onde a lógica de merchandising e conversão importa tanto quanto o acesso ao conteúdo. A gestão de direitos continua sendo um desafio contínuo porque qualquer lacuna entre as expectativas dos consumidores e os limites legais da propriedade digital pode reduzir a confiança em todo o mercado de TVOD.

Líderes do Setor de Vídeo por Demanda Transacional (TVOD)

-

Amazon.com, Inc.

-

Apple Inc.

-

Google LLC

-

Fandango Media, LLC

-

Comcast Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A plataforma Z5 da Zee Entertainment viu os usuários ativos semanais dobrarem para 27 milhões em 2 semanas da Copa do Mundo FIFA 2026, com pacotes pay-per-view transacionais a partir de INR 799 (USD 9,56) por 3 meses. O desenvolvimento confirmou a escalabilidade do TVOD para eventos esportivos ao vivo premium em mercados emergentes sensíveis ao preço, onde o preço por evento superou os modelos de assinatura fixa para conteúdo com janelas de visualização concentradas.

- Junho de 2026: A Fox Corporation anunciou um acordo para adquirir a Roku, Inc. por 22 bilhões de USD (USD 160 por ação em uma combinação de dinheiro e ações ordinárias Classe A da Fox), proporcionando à Fox acesso direto a mais de 100 milhões de domicílios conectados da Roku e à presença do sistema operacional de smart TV da Roku nos mercados globais de dispositivos. O acordo, pendente de revisão regulatória e com previsão de conclusão no primeiro semestre de 2027, posicionou a Fox para monetizar TVOD e publicidade na camada de distribuição de dispositivos conectados ao lado de seu serviço Tubi FAST.

- Junho de 2026: A Sony Group Corporation notificou usuários do PlayStation Store no Reino Unido e na Europa de que 551 títulos comprados da StudioCanal serão removidos de suas bibliotecas de vídeo em 1º de setembro de 2026, sem compensação financeira ou reembolsos. O episódio cristalizou a fragilidade das convenções de propriedade digital EST e deve suprimir a frequência de compra entre consumidores informados em toda a base de usuários europeia da plataforma.

- Maio de 2026: A Amazon fundiu o Amazon MX Player ao Prime Video na Índia, criando o que a Amazon descreveu como o maior serviço de streaming do país, integrando SVOD, AVOD, TVOD e assinaturas complementares em um único aplicativo. A plataforma unificada posicionou a Índia como o mercado de streaming de múltiplos modelos mais complexo da Amazon e usou o TVOD como a ponte de monetização para lançamentos teatrais de Bollywood antes da disponibilidade por assinatura.

Escopo do Relatório Global do Mercado de Vídeo por Demanda Transacional (TVOD)

O mercado de vídeo por demanda transacional (TVOD) compreende plataformas e serviços digitais que permitem aos consumidores acessar conteúdo de vídeo premium pagando por títulos ou eventos individuais em uma base por transação, em vez de por meio de assinaturas recorrentes. Os serviços de TVOD normalmente oferecem conteúdo para aluguel temporário, compra digital permanente ou acesso pay-per-view, permitindo que os usuários assistam a filmes, programas de televisão, documentários, eventos ao vivo e outros conteúdos de vídeo em uma variedade de dispositivos conectados à internet. As receitas do mercado são geradas a partir de pagamentos únicos dos consumidores pelo acesso e propriedade do conteúdo, com serviços entregues por meio de tecnologias de streaming ou download digital.

O Relatório do Mercado de Vídeo por Demanda Transacional (TVOD) é Segmentado por Tipo de Conteúdo (Filmes e Longas-Metragens, Programas de TV, Documentários e Outros Tipos de Conteúdo), Modelo de Receita (Aluguel/DTR, Compra/EST, Pay-Per-View e Outros Modelos de Receita), Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, Laptops e Desktops e Outros Dispositivos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filmes e Longas-Metragens |

| Programas de TV e Conteúdo Episódico |

| Documentários |

| Outros Tipos de Conteúdo |

| Aluguel / DTR (Download para Aluguel) |

| Compra / EST (Venda Eletrônica) |

| Pay-Per-View |

| Outros Modelos de Receita |

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Dispositivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Conteúdo | Filmes e Longas-Metragens | |

| Programas de TV e Conteúdo Episódico | ||

| Documentários | ||

| Outros Tipos de Conteúdo | ||

| Por Modelo de Receita | Aluguel / DTR (Download para Aluguel) | |

| Compra / EST (Venda Eletrônica) | ||

| Pay-Per-View | ||

| Outros Modelos de Receita | ||

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Dispositivos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a previsão para o mercado de vídeo por demanda transacional?

O mercado de vídeo por demanda transacional foi avaliado em 43,18 bilhões de USD em 2025, está em 46,21 bilhões de USD em 2026 e está projetado para atingir 62,30 bilhões de USD até 2031 a um CAGR de 6,16%.

Qual tipo de conteúdo gera mais receita no vídeo por demanda transacional?

Filmes e Longas-Metragens lideraram a geração de receita com uma participação de 58,32% em 2025, apoiados por lançamentos de origem teatral e janelas de acesso premium.

O que está impulsionando o crescimento do pay-per-view nas plataformas de vídeo digital?

O Pay-Per-View está projetado para crescer a um CAGR de 7,48% até 2031, à medida que os direitos de esportes ao vivo e eventos continuam migrando dos pacotes de cabo para a distribuição digital por evento.

Por que as smart TVs estão se tornando mais importantes para aluguéis e compras digitais premium?

As Smart TVs estão projetadas para crescer a um CAGR de 8,31% até 2031 e suportam maior valor de transação porque a visualização em tela grande se adapta melhor a filmes premium e eventos ao vivo.

Qual região está se expandindo mais rapidamente no vídeo por demanda transacional?

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR projetado de 7,67% até 2031, apoiado por conteúdo local premium, parcerias com telecomunicações e forte adoção de pagamentos digitais.

Qual é o principal desafio para as compras de títulos digitais em comparação com os aluguéis?

A frequência de compra é limitada pela sensibilidade ao preço e preocupações com a confiança em torno da propriedade digital, especialmente após o aviso da Sony em 2026 sobre a futura remoção de títulos comprados das bibliotecas dos usuários.

Página atualizada pela última vez em: