Tamanho e Participação do Mercado de Revestimentos Industriais da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

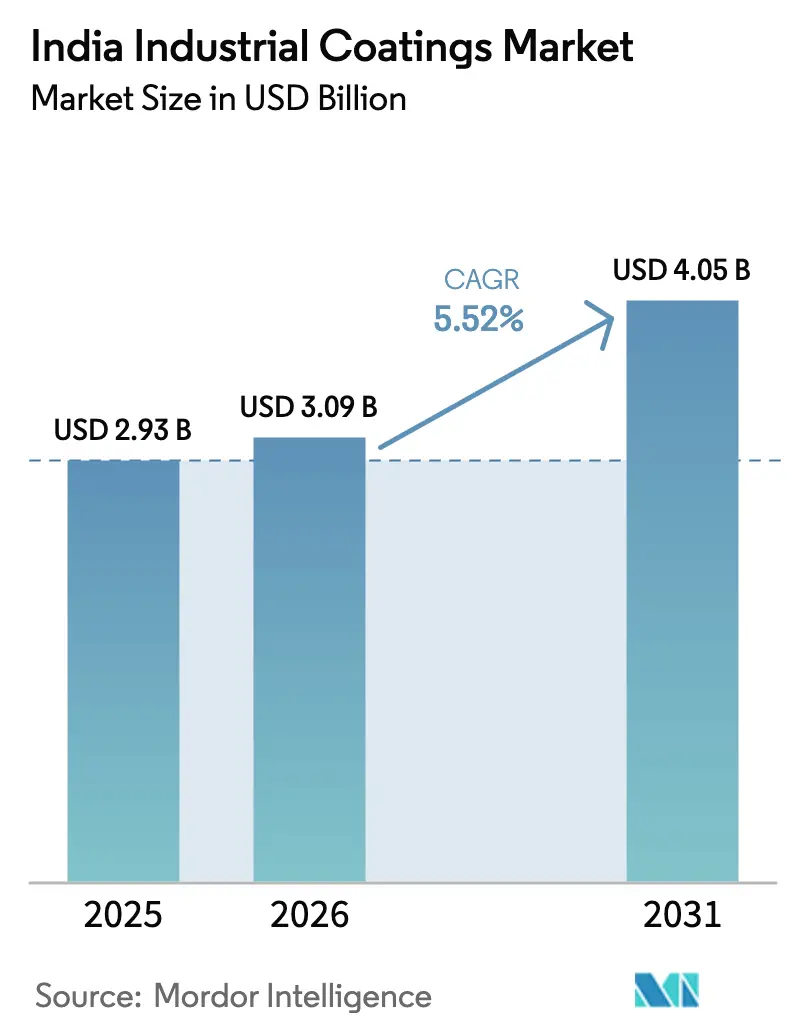

| Tamanho do mercado no ano base (2025) | 2.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.52% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Industriais da Índia por Mordor Intelligence

Espera-se que o mercado de Revestimentos Industriais da Índia cresça de USD 2,93 bilhões em 2025 para USD 3,09 bilhões em 2026, com previsão de atingir USD 4,05 bilhões até 2031, a um CAGR de 5,52% ao longo de 2026-2031. A demanda estável proveniente de máquinas, automotivo, energia e projetos de infraestrutura sustenta essa perspectiva, enquanto atualizações em resinas e tecnologias estão ampliando o espectro de preço-desempenho entre os segmentos. Os fornecedores de resinas estão expandindo a capacidade de epóxi para atender a projetos de dutos e marítimos, mas as químicas de poliuretano estão ganhando participação à medida que os fabricantes de equipamentos originais (OEMs) exigem acabamentos flexíveis e de alta espessura para carcaças de baterias de veículos elétricos. Normas mais rígidas de compostos orgânicos voláteis (VOC) devem acelerar os investimentos em plantas de base aquosa e em pó, particularmente nos centros de fabricação do oeste e do sul. A intensidade competitiva está aumentando à medida que as multinacionais aprofundam as joint ventures que combinam P&D global com integração local de matérias-primas, enquanto especialistas regionais aproveitam respostas rápidas de serviços técnicos para proteger contas de médio porte. Os riscos cambiais e a volatilidade nos preços das matérias-primas derivadas do petróleo continuam comprimindo os ciclos de capital de giro, impulsionando os formuladores a adotarem sistemas de base biológica e de alto teor de sólidos que reduzem a exposição a solventes.

Principais Conclusões do Relatório

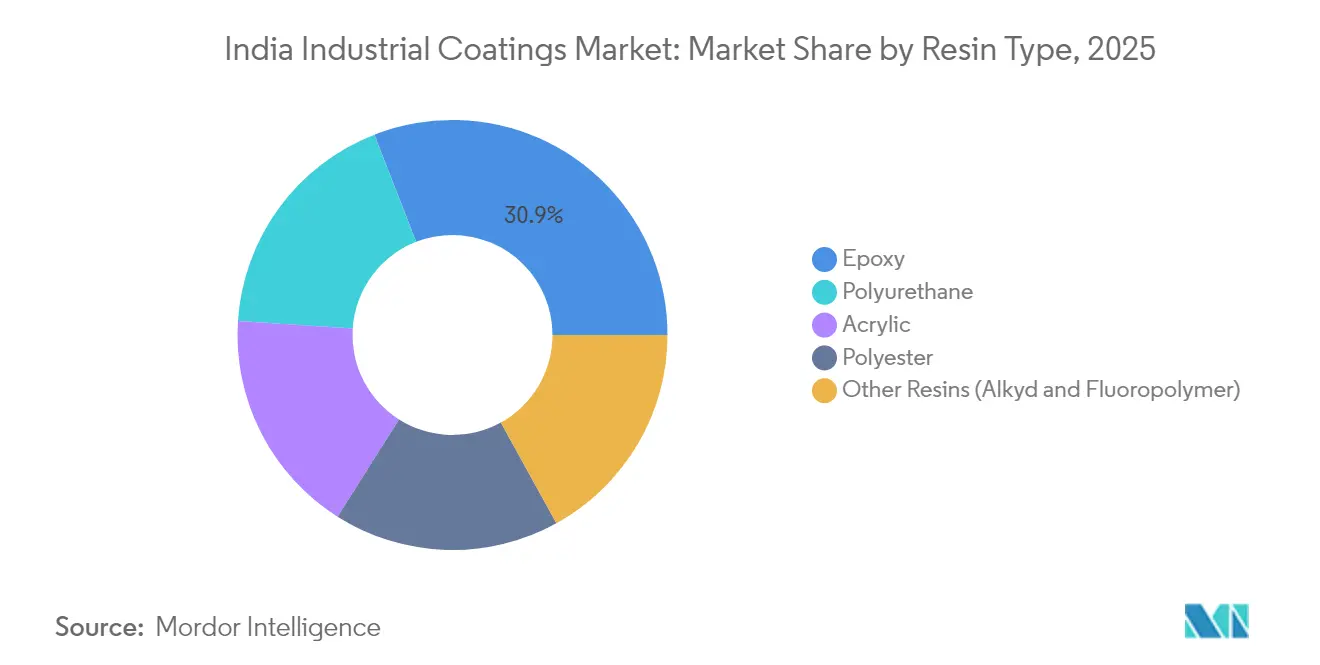

- Por tipo de resina, o epóxi deteve 30,92% da participação do mercado de Revestimentos Industriais da Índia em 2025. O poliuretano tem previsão de registrar o CAGR mais rápido de 6,01% até 2031.

- Por tecnologia, os sistemas de base solvente lideraram com 37,68% da receita em 2025, enquanto as alternativas de base aquosa devem avançar a um CAGR de 6,22% até 2031.

- Por usuário final, o segmento Industrial Geral captou 59,05% da receita em 2025 e deve crescer a um CAGR de 5,72% durante o período de previsão (2026-2031).

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Revestimentos Industriais da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de projetos de fabricação e infraestrutura | +1.8% | Gujarat, Maharashtra, Tamil Nadu | Médio prazo (2-4 anos) |

| Crescimento da produção automotiva e da demanda por reforma | +1.2% | Chennai, Pune, Gurugram | Curto prazo (≤ 2 anos) |

| Demanda crescente por proteção anticorrosiva em dutos de petróleo e gás | +0.9% | Faixas costeiras ocidental e oriental | Longo prazo (≥ 4 anos) |

| Impulso governamental por revestimentos de alto desempenho em setores estratégicos | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Instalações de energia renovável que requerem revestimentos especializados | +0.6% | Rajasthan, Gujarat, Karnataka | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Projetos de Fabricação e Infraestrutura

Corredores de larga escala petroquímicos, de mineração e de transporte estão proporcionando visibilidade plurianual ao mercado de Revestimentos Industriais da Índia, à medida que os contratantes de EPC especificam sistemas de maior espessura e maior vida útil para condições severas em campo. Parques químicos liderados pelo Estado em Gujarat e Odisha simplificam a logística de matérias-primas, apoiando entregas just-in-time ao nível de planta para primers epóxi e acabamentos de poliuretano. Os aplicadores que instalam centros de serviço próximos a esses clusters reduzem os custos de frete e proporcionam retorno mais rápido para auditorias de qualidade em processo. Plantas siderúrgicas integradas, pátios de torres de turbinas eólicas e instalações portuárias requerem revestimentos tolerantes à superfície com janelas de reaplicação rápidas, o que encurta os cronogramas dos projetos. A resultante mudança de sistemas de um componente para sistemas de dois componentes está elevando os preços médios de venda e fortalecendo as margens dos formuladores que integraram verticalmente os ativos de resina.

Crescimento da Produção Automotiva e da Demanda por Reforma

A recuperação da produção de veículos da Índia e o crescimento sustentado da frota de automóveis estão expandindo o volume de trabalho das cabines de pintura e as atividades de repintura, aumentando o consumo nas etapas de pré-tratamento, primer-surfaçante, base e verniz. Os veículos elétricos a bateria requerem revestimentos altamente isolantes e termicamente condutores em baterias e eletrónica de potência, quase triplicando os gramas de revestimento por veículo em comparação com os equivalentes a combustão interna. Os fornecedores de nível 1 dos OEMs estão migrando para revestimento em pó para chassis e braços de suspensão, citando eficiência de transferência de 98% e zero emissões de solventes. As oficinas de repintura em cidades de nível 2 estão atualizando para vernizes de poliuretano de baixo teor de VOC, a fim de cumprir as verificações dos conselhos locais de controle de poluição, criando um efeito cascata na demanda por endurecedores e diluentes compatíveis.

Demanda Crescente por Proteção Anticorrosiva em Dutos de Petróleo e Gás

O polietileno de três camadas (3LPE) e o epóxi de fusão por ligação (FBE) são os materiais dominantes em novas linhas de transmissão, pois os operadores visam ciclos de vida de 25 anos e menores custos de manutenção. As refinarias na costa ocidental determinaram interiores FBE de 200 mícrons de espessura de película seca (DFT) para linhas de alimentação de petróleo bruto, impulsionando os pedidos de pós de epóxi de alta temperatura. As redes de distribuição de gás urbano agora especificam sistemas de dupla camada conformes à ISO 21809, impulsionando atividades de qualificação em laboratórios de testes independentes em Mumbai e Surat. As linhas de tronco offshore requerem revestimentos superficiais de polipropileno reforçado para resistência ao impacto mecânico, criando oportunidades de nicho para fornecedores com histórico em aplicações submarinas[1]Hempel A/S, "Soluções de Revestimento para Dutos de Petróleo e Gás da Índia," hempel.com.

Impulso Governamental por Revestimentos de Alto Desempenho em Setores Estratégicos

Os estaleiros de defesa e os OEMs aeroespaciais estão adotando híbridos de polissiloxano e revestimentos superficiais de fluoropolímero que suportam alta exposição a UV, água do mar e produtos químicos, estimulando os formuladores domésticos a licenciar químicas de grandes empresas globais. O esquema de incentivo vinculado à produção de energia solar fotovoltaica estipula revestimentos antisujo e de alta transmissão em vidros e folhas traseiras, ampliando assim o conjunto endereçável de revestimentos especiais. As normas de aquisição do setor público agora concedem pontos de margem de preferência a fornecedores com mais de 60% de agregação de valor local, levando os players estrangeiros a misturar e moer resinas em instalações indianas, em vez de importar tintas acabadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rígidas de VOC e emissões de solventes | -1.10% | Nacional, fiscalização mais rigorosa em clusters industriais | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços das matérias-primas derivadas do petróleo bruto | -0.80% | Nacional, maior impacto nos fabricantes de revestimentos de base solvente | Curto prazo (≤ 2 anos) |

| Falta de aplicadores qualificados de revestimentos industriais | -0.70% | Nacional, escassez aguda em centros de fabricação de nível 2 e nível 3 | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de VOC e Emissões de Solventes

A Regra 123-M das Regras Modelo de Fábricas exige a transferência em circuito fechado de solventes de Classe I, incentivando o capex em recuperação de vapores e motores à prova de explosão[2]Diretoria Geral do Serviço de Assessoria de Fábricas e Institutos de Trabalho, "Regras Modelo de Fábricas Sob a Lei de Fábricas de 1948," dgfasli.gov.in. Plantas desprovidas de oxidadores térmicos regenerativos são limitadas pelo tamanho do lote e estão migrando para aglutinantes de alto teor de sólidos ou redutíveis em água. Os formuladores devem requalificar os sistemas junto aos clientes ao substituir xileno ou MEK, sobrecarregando os recursos de P&D e prolongando os prazos de comercialização. As oficinas menores estão terceirizando o acabamento para aplicadores de maior porte por encomenda, consolidando a demanda entre os players que podem financiar as adequações ambientais. A regulamentação também limita os níveis de exposição por turno para pintores, intensificando a demanda por revestimentos de cura mais rápida que reduzem a ocupação das cabines.

Volatilidade nos Preços das Matérias-Primas Derivadas do Petróleo Bruto

Os preços das resinas epóxi e poliéster indexados ao Brent oscilaram 22% nos últimos 18 meses, complicando as negociações trimestrais de preços com os OEMs. As remessas importadas de dióxido de titânio e isocianato enfrentam cobranças de congestionamento sazonal no porto de Nhava Sheva, acrescentando camadas de custo inesperadas. Os formuladores estão estabelecendo políticas de duplo fornecedor e realizando hedge de matérias-primas com contratos a prazo mais longos, mas os picos repentinos ainda corroem as margens de contribuição. A necessidade de manter estoques de reserva infla as necessidades de capital de giro, especialmente para dispersões de base aquosa que têm prazo de validade mais curto. O desenvolvimento paralelo de alquídicas a partir de óleo de rícino e diluentes epóxi a partir de cardanol está ganhando impulso como uma proteção estrutural contra a volatilidade petroquímica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Poliuretano Fechando a Lacuna com Epóxi

O tipo de resina epóxi deteve a maior participação de 30,92% no Mercado de Revestimentos Industriais da Índia em 2025, refletindo seu status consolidado em proteção de infraestrutura e marítima. A participação de mercado dos tipos de resina de poliuretano está crescendo ao CAGR mais rápido de 6,01% durante o período de previsão (2026-2031), devido à adoção pelos OEMs em acabamentos automotivos, baterias de veículos elétricos e pás de turbinas eólicas. A baixa permeação e a forte adesão do epóxi continuam superando em ambientes ácidos ou alcalinos; no entanto, os poliuretanos de dois componentes agora entregam desempenho comparável em teste de névoa salina com flexibilidade superior. O poliuretano não isocianato (NIPU) está emergindo como uma alternativa mais ecológica, oferecendo 30-50% maior resistência química do que o poliuretano tradicional sem os riscos do isocianato livre.

Os formuladores de resinas com integração vertical na produção de monômero epóxi líquido (LEM) e poliol de poliéter capturam melhores margens e maior confiabilidade de fornecimento. A participação de mercado de Revestimentos Industriais da Índia dos acrílicos permanece de nicho em serviços pesados, mas domina em aplicações como eletrodomésticos, sistemas de aquecimento, ventilação e ar condicionado (HVAC) e painéis de fachada, onde a retenção de cor é primordial. O poliéster domina as linhas de pó para móveis de interior, sustentado pela crescente demanda por cozinhas modulares e móveis de escritório. Os fornecedores estão realizando testes piloto de epóxis de base biológica a partir de rotas de lignina e óleo de soja para reduzir as pegadas de carbono preservando o desempenho mecânico.

Por Tecnologia: Impulso da Base Aquosa Desafia a Liderança da Base Solvente

As formulações de base solvente ainda detêm a maior participação do mercado de Revestimentos Industriais da Índia, com 37,68% em 2025, favorecidas pela cura rápida e amplas janelas de aplicação em diversas temperaturas. As linhas de base aquosa, no entanto, estão se recuperando rapidamente, projetando um CAGR de 6,22% graças às mais novas dispersões acrílicas autorreticulantes e de poliuretano híbrido que igualam os sistemas solventes em retenção de névoa salina e brilho. Os revestimentos em pó detêm domínio quase total em painéis laterais de eletrodomésticos e aros de rodas, impulsionados por eficiências de transferência superiores a 95% e zero emissões de VOC. As formulações curáveis por UV, anteriormente de nicho, estão ganhando tração em revestimentos superficiais de telhas vinílicas de luxo e eletrônicos, devido à sua cura completa em um minuto e à redução da área ocupada na fábrica.

Os OEMs estão reformulando as cabines de pintura com sistemas de pré-tratamento em múltiplos estágios compatíveis com primers de eletrodeposição (e-coat) e de base aquosa, permitindo uma transição gradual de solvente para água. As unidades de tratamento de ar das cabines de pintura agora incorporam sistemas de fluxo descendente com cortinas de água, reduzindo as emissões fugitivas de solventes. Arquitetos que promovem certificações de "construção verde" estão influenciando os proprietários industriais a especificar revestimentos de baixo teor de VOC em estruturas de aço, ampliando assim o escopo dos produtos de base aquosa além dos segmentos de consumo tradicionais. As alquídicas de alto teor de sólidos estão ganhando adoção onde a água é impraticável, como em locais de manutenção frios ou úmidos.

Por Setor Usuário Final: Industrial Geral Permanece o Segmento Principal

O conjunto Industrial Geral representou 59,05% da receita do mercado em 2025, correspondendo à maior participação do tamanho do mercado de Revestimentos Industriais da Índia. Além disso, a participação de mercado deste setor deve crescer a um CAGR de 5,72% durante o período de previsão (2026-2031). Abrange máquinas, metais fabricados, eletrodomésticos e máquinas têxteis — segmentos que se beneficiam do foco do governo na autossuficiência doméstica de bens de capital. Os primers anticorrosivos especificados por empresas de engenharia, contratação e construção para torres de linhas de transmissão requerem epóxis ricos em zinco de 240 mícrons de DFT, o que aumenta o volume e o valor. As plantas de compressores OEM em Pune e Vadodara estão adotando acabamentos em pó texturizados que aumentam a resistência a arranhões e ocultam marcas de solda, melhorando assim o rendimento na primeira passagem.

Os revestimentos de proteção para os setores de petróleo e gás, geração de energia e marítimo formam o nicho de maior margem dentro do conjunto. Os pátios de reforma de equipamentos upstream em Visakhapatnam demandam revestimentos superficiais de poliureia de retorno rápido, reduzindo as estadias em dique seco em 30%. Os fabricantes de torres eólicas em Gujarat preferem sistemas de três demãos de poliuretano-epóxi-poliuretano para atender à classe de exposição da IEC 61400, consumindo aproximadamente 120 kg de tinta por torre. Os fabricantes de transportadores de mineração em Odisha estão fazendo a transição de alquídicas de base solvente para epóxis de alto teor de sólidos, seguindo os relatos dos usuários finais sobre inatividade causada por gizamento prematuro em ambientes de estéril ácido.

Análise Geográfica

Gujarat ancora o mercado de Revestimentos Industriais da Índia com seus densos complexos petroquímicos, parques de engenharia downstream e dois portos de águas profundas que agilizam a importação de dióxido de titânio, solventes e aditivos especiais. As grandes empresas de revestimentos concentram a produção aqui para explorar o acesso a matérias-primas e infraestrutura dedicada para resíduos perigosos, resultando em prazos de entrega mais curtos para clientes do oeste e do norte. Maharashtra segue, impulsionada pelo cluster automotivo de Pune e pelos pátios de fabricação de energia offshore de Mumbai, que especificam sistemas ISO 12944 C5-M. O corredor Chennai-Hosur de Tamil Nadu abriga uma gama diversificada de indústrias, incluindo OEMs automotivos, artigos de couro e fábricas de pás eólicas, gerando uma demanda multi-química, de bases aquosas para camadas de base até resinas de gel-coat.

Os bolsões de crescimento do leste em Bengala Ocidental e Odisha são impulsionados por novas laminações de aço e expansões de mineração, que por sua vez aumentam a demanda por epóxis novolac de alta espessura para lidar com lamas de alta temperatura. Os estados do norte, como Haryana e Punjab, contribuem por meio de plantas de equipamentos agrícolas que requerem alquídicas e poliésteres em pó de desempenho médio para equilibrar custo e durabilidade sob condições de serviço rural. Os corredores solares de Karnataka, Rajasthan e Gujarat estão emergindo como pontos de interesse para revestimentos antisujo e de alta transmissão em estruturas de suporte e vidros. As extremidades climáticas diversas — de costas de alta salinidade a desertos áridos — exigem testes específicos por região, obrigando os formuladores a manter múltiplas SKUs de grau para atender aos códigos de desempenho geográfico.

A concentração da fiscalização regulatória difere por região: o Conselho de Controle de Poluição de Maharashtra realiza auditorias trimestrais de recuperação de solventes, enquanto o inspetorado de Tamil Nadu concentra-se na conformidade de DQO das águas residuais das linhas de pré-tratamento. Essas nuances regionais influenciam as taxas de adoção de tecnologia, com maior penetração de base aquosa no oeste e sul, onde a infraestrutura para reciclagem de água desionizada é melhor. Projetos de transporte como o Corredor Industrial Delhi-Mumbai criam corredores de demanda lineares para revestimentos de tabuleiro de ponte e vigas, permitindo eficiências de loteamento e entregas just-in-time.

Cenário Competitivo

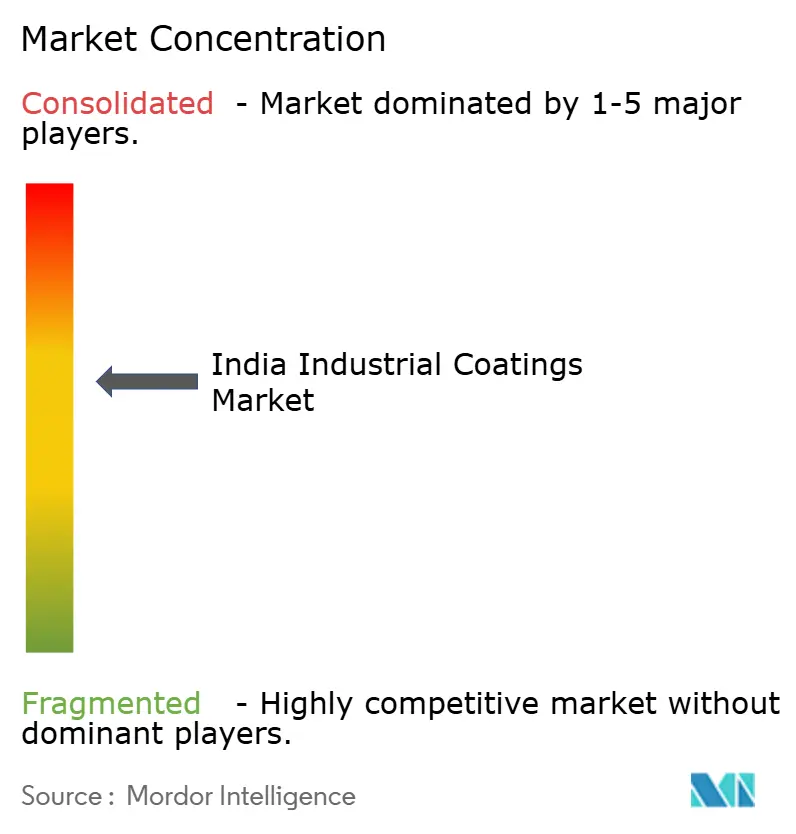

O mercado de Revestimentos Industriais da Índia apresenta concentração moderada. As credenciais de sustentabilidade estão se tornando um fator decisivo nas avaliações de licitações; a acreditação ISO 14001 ajudou a Berger a ganhar vários contratos de manutenção de metrô. As grandes empresas globais detêm extensos portfólios de patentes para compostos fenólicos e epóxi, mas as empresas locais estão reduzindo a lacuna licenciando tecnologia e investindo em reatores piloto para dispersões de alquídicas de alto teor de sólidos e poliuretano híbrido. A consolidação poderá acelerar à medida que as empresas de médio porte busquem escala para financiar as adequações ambientais e expandir seus laboratórios de aplicação.

Líderes do Setor de Revestimentos Industriais da Índia

Asian Paints PPG Pvt. Ltd.

AkzoNobel India Ltd.

Berger Paints India Ltd.

Kansai Nerolac Paints Limited

Jotun

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Stahl, player global em revestimentos especiais, incluindo revestimentos industriais para materiais flexíveis, anunciou a reabertura de sua instalação avançada de revestimentos em Ranipet, Índia. A reabertura reforça o compromisso da Stahl com a inovação, a sustentabilidade e a colaboração com os clientes por meio da produção de revestimentos especiais de alto desempenho obtidos localmente.

- Agosto de 2025: A PPG Industries, Inc. e a Asian Paints Ltd. renovaram seu acordo de joint venture na Índia por mais 15 anos. Essa renovação permite que as duas empresas continuem a atender à diversificada clientela da Índia, abrangendo os setores de revestimentos industriais, de proteção, marítimos, de embalagens, automotivos e em pó. Com início previsto para 2026, a extensão será válida até 2041.

Escopo do Relatório do Mercado de Revestimentos Industriais da Índia

Os revestimentos industriais são substâncias poliméricas utilizadas principalmente para atender aos requisitos de design industrial, como desempenho antiaderente, anticorrosivo e proteção química à superfície aplicada. O mercado de revestimentos industriais da Índia é segmentado por tipo de resina, tecnologia e setor usuário final. Por tipo de resina, o mercado é segmentado em epóxi, acrílico, poliuretano, poliéster e outros tipos de resinas. Por tecnologia, o mercado é segmentado em revestimentos de base aquosa, revestimentos de base solvente e outros tipos de tecnologia. Por setor usuário final, o mercado é segmentado em automotivo, petróleo e gás, elétrico e eletrônico, aeronáutico, decorativo, marítimo e outros setores usuários finais. Para cada segmento, o dimensionamento e as previsões do mercado foram elaborados com base na receita (USD milhões).

| Epóxi |

| Poliuretano |

| Acrílico |

| Poliéster |

| Outras Resinas (Alquídica, Fluoropolímero) |

| Base Aquosa |

| Base Solvente |

| Revestimentos em Pó |

| Outras Tecnologias (Curados por UV/EB e Alto Teor de Sólidos) |

| Industrial Geral | |

| Revestimentos de Proteção | Petróleo e Gás |

| Geração de Energia | |

| Infraestrutura | |

| Mineração | |

| Outros Revestimentos de Proteção |

| Por Tipo de Resina | Epóxi | |

| Poliuretano | ||

| Acrílico | ||

| Poliéster | ||

| Outras Resinas (Alquídica, Fluoropolímero) | ||

| Por Tecnologia | Base Aquosa | |

| Base Solvente | ||

| Revestimentos em Pó | ||

| Outras Tecnologias (Curados por UV/EB e Alto Teor de Sólidos) | ||

| Por Setor Usuário Final | Industrial Geral | |

| Revestimentos de Proteção | Petróleo e Gás | |

| Geração de Energia | ||

| Infraestrutura | ||

| Mineração | ||

| Outros Revestimentos de Proteção | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Revestimentos Industriais da Índia?

Está avaliado em USD 3,09 bilhões em 2026 e tem previsão de atingir USD 4,05 bilhões até 2031.

Qual tipo de resina lidera a demanda?

O epóxi representa 30,92% de participação, impulsionado por aplicações de infraestrutura e marítimas.

Qual é a velocidade de crescimento das tecnologias de base aquosa?

Os revestimentos de base aquosa estão avançando a um CAGR de 6,22% até 2031 devido a normas mais rígidas de VOC.

Qual usuário final mais contribui para a receita?

O segmento Industrial Geral contribui com 59,05% da receita de 2025 em aplicações de máquinas e metais fabricados.

Quais fatores restringem o crescimento?

As rígidas regulamentações de VOC e as oscilações nos preços das matérias-primas vinculadas ao petróleo bruto reduzem as margens e retardam a expansão da capacidade.

Página atualizada pela última vez em: