Tamanho e Participação do Mercado de Equipamentos para Fabricação de Pneus

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

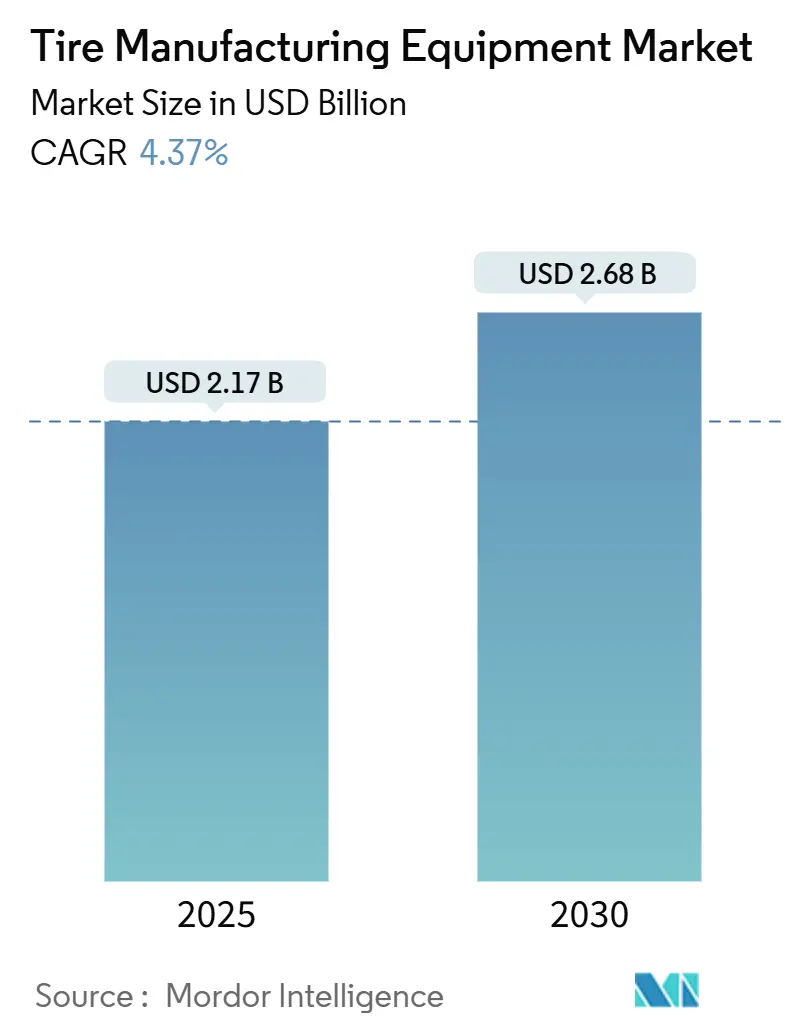

| Tamanho do Mercado (2025) | 2.17 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.68 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.37% CAGR |

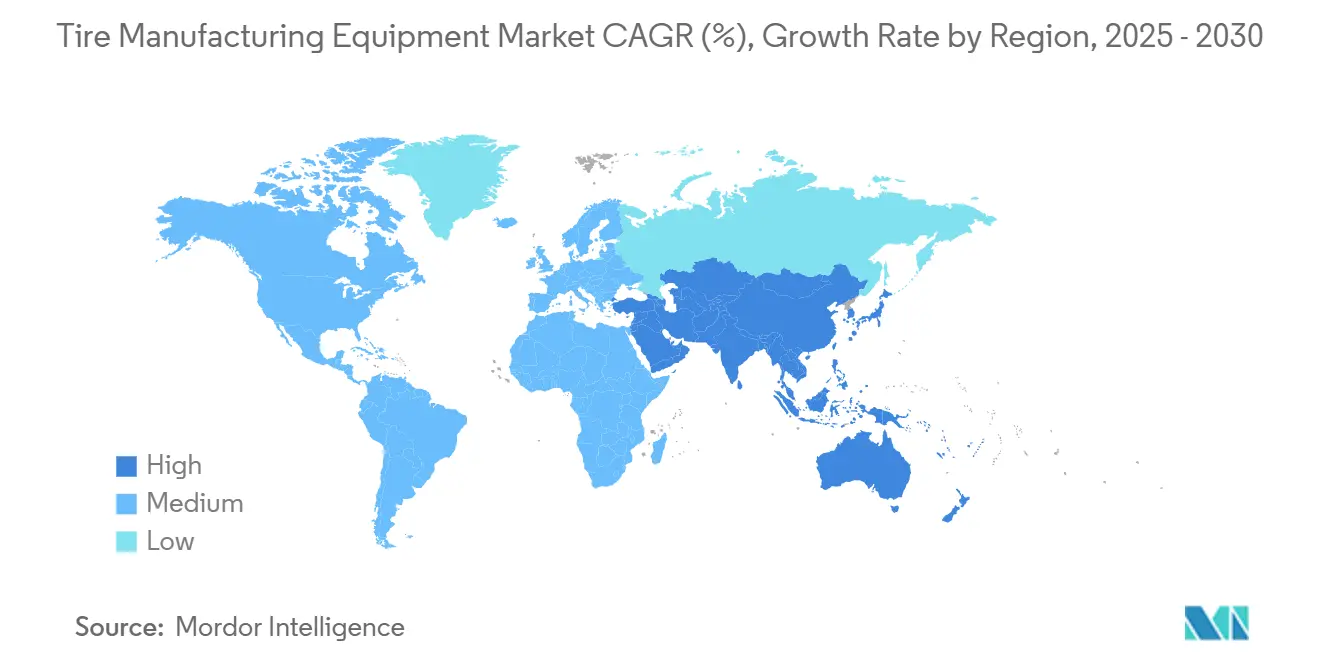

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

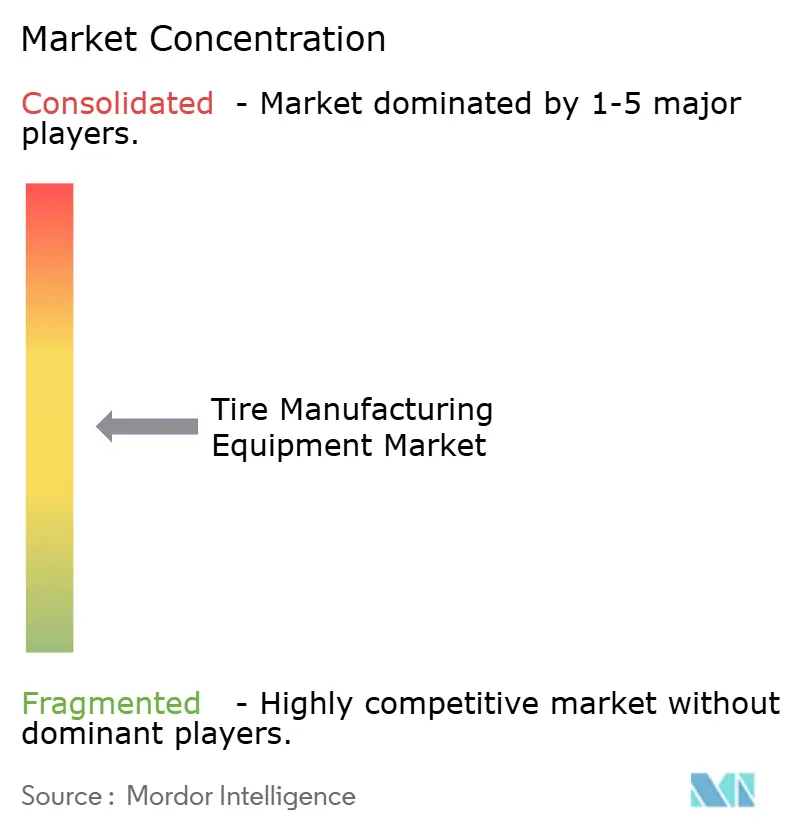

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Pneus por Mordor Intelligence

O tamanho do Mercado de Equipamentos para Fabricação de Pneus é estimado em USD 2,17 bilhões em 2025, e espera-se que alcance USD 2,68 bilhões até 2030, a um CAGR de 4,37% durante o período de previsão (2025-2030). Essa trajetória de crescimento reflete um cenário global em maturação, no qual as prioridades de investimento se deslocam da mera expansão de capacidade para a automação que protege as margens enquanto atende às novas demandas ambientais e de mix de produtos. O setor se beneficia da recuperação constante da produção global de veículos, de uma frota de veículos elétricos em rápida expansão que exige pneus especializados e da adoção intensiva de arquiteturas da Indústria 4.0 que aumentam a produtividade e reduzem o desperdício. As dinâmicas regionais permanecem fundamentais: a Ásia-Pacífico sustenta seu peso manufatureiro, o Oriente Médio e a África capturam os ganhos incrementais mais rápidos por meio de projetos greenfield, e a América do Norte e a Europa concentram-se em atualizações tecnológicas que fortalecem a conformidade e a eficiência energética. As estratégias competitivas centram-se em plataformas de equipamentos modulares e parcerias de software que viabilizam a manutenção preditiva e capacidades flexíveis de pequenos lotes.

Principais Conclusões do Relatório

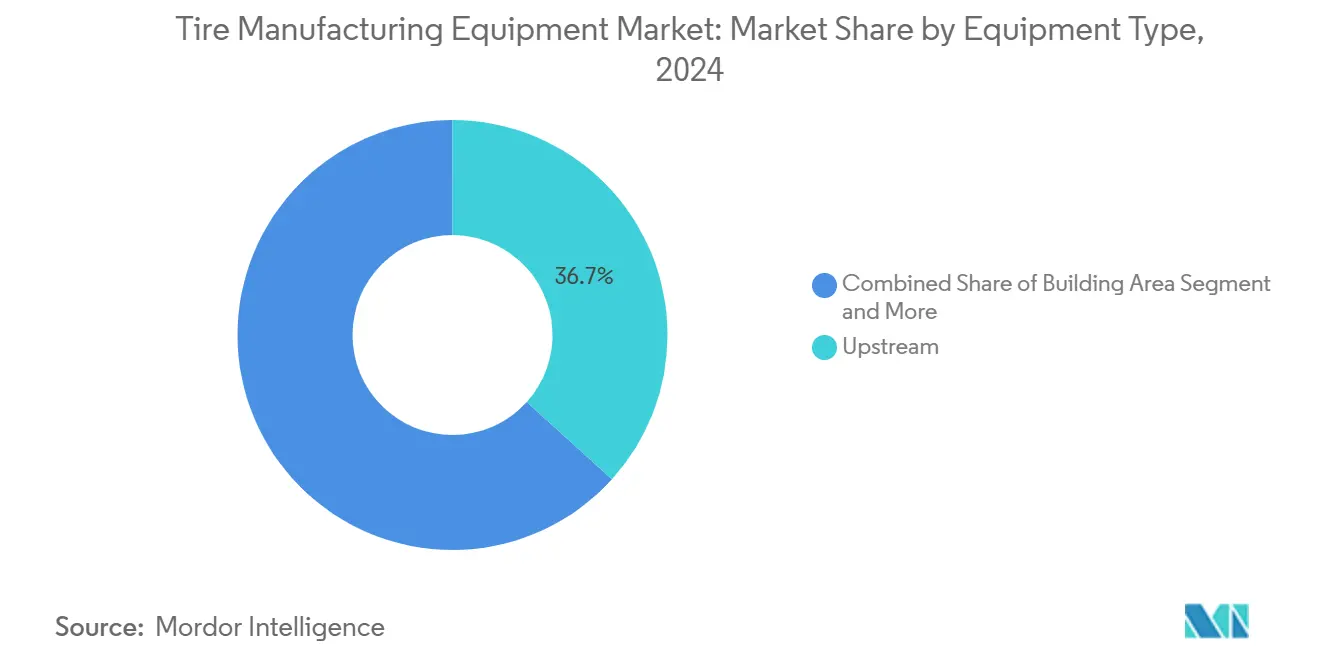

- Por tipo de equipamento, o processamento upstream liderou com 36,71% da participação do mercado de equipamentos para fabricação de pneus em 2024, enquanto os sistemas de cura e inspeção devem se expandir a um CAGR de 4,45% até 2030.

- Por design de pneu, as máquinas para pneus radiais detinham 78,15% do tamanho do mercado de equipamentos para fabricação de pneus em 2024, e a mesma categoria também deve registrar o maior CAGR de 4,48% até 2030.

- Por tipo de veículo, as aplicações para carros de passeio capturaram 41,27% da participação de receita em 2024; os veículos off-road avançam a um CAGR de 4,53% até 2030.

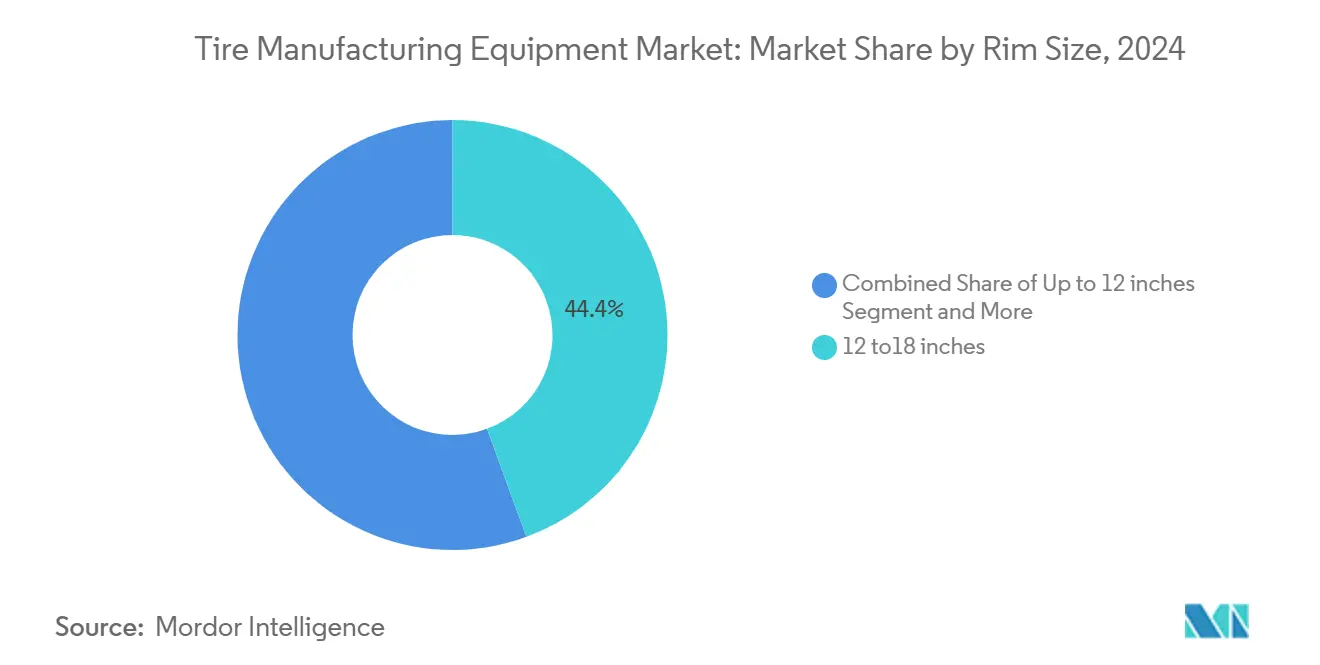

- Por tamanho de aro, as linhas de 12 a 18 polegadas responderam por 44,37% do tamanho do mercado de equipamentos para fabricação de pneus em 2024, enquanto os sistemas que lidam com pneus acima de 18 polegadas estão previstos para um CAGR de 4,57% durante a janela de previsão.

- Por usuário final, a demanda de OEMs comandou 63,27% da participação do mercado de equipamentos para fabricação de pneus em 2024, mas os equipamentos de serviço pós-venda devem crescer a um CAGR de 4,61% até 2030.

- Por geografia, a Ásia-Pacífico forneceu 45,13% da receita global por geografia em 2024; a região do Oriente Médio e África está no caminho para um CAGR de 4,66% até 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos para Fabricação de Pneus

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Automação e Indústria 4.0 | +1.2% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de SKUs de Pneus em Pequenos Lotes e Personalizados | +0.9% | Global, mercados premium primeiro | Médio prazo (2-4 anos) |

| Aumento dos Volumes Globais de Produção de Veículos | +0.8% | Global, com a Ásia-Pacífico liderando | Médio prazo (2-4 anos) |

| Legislação Ambiental Impulsionando Processos de Fabricação de Pneus Sem Solventes | +0.7% | América do Norte e UE principalmente | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Pneus Radiais | +0.6% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Estratégias de Localização de Startups de Veículos Elétricos Criando Fábricas de Pneus Greenfield | +0.5% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Volumes Globais de Produção de Veículos

A produção de veículos leves se recupera de forma constante, com a Associação de Fabricantes de Pneus dos EUA projetando 340,4 milhões de remessas domésticas de pneus em 2025, acima dos 337,3 milhões em 2024[1]"Previsão de Remessa de Pneus nos EUA para 2025," Associação de Fabricantes de Pneus dos EUA, ustires.org. A recuperação está ponderada para a demanda de reposição, fazendo com que os volumes de equipamentos originais estagnem e levando os fabricantes a adotar linhas de construção flexíveis capazes de produção de baixo volume e alta variedade. O investimento favorece máquinas adaptativas de construção de pneus que mudam rapidamente os tamanhos de aro em vez de ativos de propósito único. A atualização da Bridgestone em sua instalação de pneus off-the-road (OTR) em Kitakyushu exemplifica a mudança para capacidade especializada que pode perseguir nichos lucrativos[2]"Bridgestone vai Aprimorar a Planta de Kitakyushu," Bridgestone Corporation, bridgestone.com. Os fornecedores de equipamentos que oferecem recursos de troca rápida e gerenciamento digital de receitas estão ganhando vantagem, especialmente na Ásia, onde os OEMs buscam contratos de exportação e reposição doméstica.

Legislação Ambiental Impulsionando Processos de Fabricação de Pneus Sem Solventes

As emendas da EPA às regras de poluentes atmosféricos perigosos no início de 2025 elevam os obstáculos de conformidade para plantas que ainda dependem de cimentos à base de solventes. As diretivas da União Europeia acrescentam pressão paralela com limites rígidos de compostos orgânicos voláteis. As prensas de cura e as extrusoras de revestimento interno são redesenhadas para acomodar materiais alternativos à base de água sem comprometer os tempos de ciclo. Os fornecedores que oferecem linhas sem solventes turnkey observam adoção antecipada na Alemanha e nos Estados Unidos, com multinacionais da APAC acelerando projetos piloto para atender aos padrões dos mercados de exportação.

Demanda Crescente por Pneus Radiais em Veículos Comerciais

A eletrificação, regras de emissões mais rígidas e metas de economia de combustível empurram as frotas em direção a carcaças radiais que oferecem menor resistência ao rolamento. A mudança exige sistemas de calandragem de precisão e manuseio de cintas de aço, acelerando os ciclos de substituição das linhas legadas de pneus diagonais. A L&T, cujo portfólio de equipamentos domina as máquinas de cura OTR, relatou fortes entradas de pedidos no terceiro trimestre do exercício fiscal de 2025 em decorrência dessa transição para pneus radiais[3]"Resultados Financeiros do 3T EF25," Larsen & Toubro Limited, larsentoubro.com . A necessidade de modernizar plantas de pneus diagonais envelhecidas em mercados emergentes se alinha com incentivos governamentais para transporte mais limpo, desencadeando demanda de longa cauda por novos equipamentos upstream específicos para pneus radiais.

Estratégias de Localização de Startups de Veículos Elétricos Criando Fábricas de Pneus Greenfield em Mercados Emergentes

Várias empresas iniciantes de veículos elétricos comprometem-se com plantas de pneus domésticas em vez de importações para garantir cadeias de suprimentos, frequentemente incentivadas por proteções tarifárias e mandatos de criação de empregos. A joint venture da Pirelli no valor de USD 550 milhões com o Fundo de Investimento Público da Arábia Saudita, prevista para uma capacidade de 3,5 milhões de pneus de passeio, ilustra o impulso greenfield no Oriente Médio. As startups preferem linhas altamente automatizadas e dimensionadas adequadamente que correspondam aos seus volumes limitados, mas crescentes, dando aos fornecedores de equipamentos de médio porte um novo terreno para conquistar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital | -1.1% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Preços Voláteis de Matérias-Primas | -0.8% | Global, regiões dependentes de commodities | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada | -0.4% | América do Norte e UE, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos | -0.3% | Global, agudo nas cadeias de suprimentos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial de Capital para Equipamentos Avançados

Salas de mistura de ponta, células de construção automatizadas e máquinas de raios X de fim de linha exigem desembolsos de vários milhões de dólares que pressionam os balanços patrimoniais, especialmente onde os custos de empréstimos são elevados. A Apollo Tyres planeja um Capex de Rs 1.500 Crore para o exercício fiscal de 2026. Desse total, Rs 700 crore serão dedicados à manutenção, garantindo eficiência operacional, uma estratégia espelhada por muitos fabricantes de médio porte. Para os players menores asiáticos e africanos, o obstáculo é ainda maior, levando os fornecedores a lançar modelos de arrendamento, contratos de serviço baseados em resultados ou caminhos de atualização modulares que dividem os investimentos em etapas gerenciáveis.

Preços Voláteis de Matérias-Primas Impactando os Cálculos de ROI dos Equipamentos

Os preços da borracha natural subiram mais de um décimo trimestre a trimestre no quarto trimestre de 2024, e o índice de matérias-primas para pneus totalmente de aço subiu exponencialmente ano a ano, perturbando as previsões de lucro que sustentam as análises de retorno dos equipamentos. As oscilações de commodities prolongam os ciclos de decisão para maquinário de grande porte e complicam a precificação de contratos de serviço. A fricção adicional vem da escassez de semicondutores que infla os prazos de entrega para controladores lógicos programáveis e sensores de visão incorporados em equipamentos modernos. Os fornecedores agora protegem o risco de custo indexando as taxas de manutenção a cestas de commodities ou oferecendo termos de garantia mais curtos que podem ser renovados anualmente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Dominância do Upstream Impulsiona a Integração

As máquinas de processamento upstream representaram 36,71% do mercado de equipamentos para fabricação de pneus em 2024, confirmando o valor que os fabricantes atribuem à consistência dos compostos. Os sistemas de mistura, moagem e calandragem agora são fornecidos com sensores de viscosidade em linha e software de rastreamento de receitas que se conectam diretamente às camadas de MES da planta. Os equipamentos de cura e inspeção, projetados para crescer a um CAGR de 4,45%, se beneficiam de mandatos de qualidade mais rígidos e da necessidade de rastreabilidade 100% em processo. Essa evolução ajuda o tamanho do mercado de equipamentos para fabricação de pneus para controle de qualidade downstream a crescer em sincronia com a supervisão regulatória.

A convergência entre estações tradicionalmente discretas se acelera: a tecnologia de calandra ultrafina da Comerio Ercole consolida etapas que anteriormente exigiam múltiplas passagens. Ao mesmo tempo, as prensas de cura adaptativas ajustam a pressão da bexiga em tempo real para eliminar bolsões de ar aprisionados. Os fornecedores que agrupam ativos upstream e downstream com painéis únicos encontram aceitação entre os fabricantes de pneus de Nível 1, que priorizam a aquisição simplificada e lagos de dados unificados. À medida que as plantas buscam menores pegadas, as células integradas substituem os layouts lineares, suportando a densidade de automação sem reformas de infraestrutura completas.

Por Design de Pneu: A Tecnologia Radial Reforça a Liderança

As máquinas com capacidade radial controlaram 78,15% da participação de receita em 2024 e estão no caminho para um CAGR de 4,48%, uma dualidade que ancora a dominância de longo prazo da construção com cintas de aço. Extensos testes de frota confirmam ganhos de eficiência de combustível de até 5%, aguçando a justificativa financeira para a adoção contínua de pneus radiais em ônibus, caminhões pesados e segmentos de transporte especializado. Esse impulso amplia o tamanho do mercado de equipamentos para fabricação de pneus para soluções de corte de cinta de alta precisão e resfriamento pontual essenciais para a garantia de qualidade de pneus radiais.

As máquinas para pneus diagonais persistem em nichos como silvicultura e agricultura, onde a capacidade de reparo de furos e a durabilidade em baixa velocidade superam o desempenho em rodovias. Os fornecedores de equipamentos que continuam a atender plantas de pneus diagonais o fazem por meio de kits de retrofit que adicionam atualizações incrementais de CLP em vez de substituições completas. Avanços paralelos em químicas de acoplamento de radicais de enxofre podem em breve modificar os perfis de cura, obrigando os projetistas de equipamentos a reexaminar as geometrias de ventilação de moldes e os algoritmos de controle de temperatura.

Por Tipo de Veículo: Veículos Off-Road Aceleram o Crescimento

As aplicações para carros de passeio responderam por 41,27% da receita de 2024, mas as linhas de veículos off-road devem superar o mercado mais amplo de equipamentos para fabricação de pneus a um CAGR de 4,53% até 2030. A expansão da mineração e os enormes gastos em infraestrutura na Índia, Indonésia e Brasil alimentam a demanda por pneus OTR acima de 3 metros de diâmetro, aumentando as carteiras de pedidos para prensas de cura especializadas. Essas prensas de grande formato geralmente comandam preços premium, aumentando seu peso no tamanho geral do mercado de equipamentos para fabricação de pneus, apesar dos menores volumes unitários.

Os equipamentos agora devem acomodar diversas construções de talão e rigidez de carcaça extraordinária que sobrecarregam os sistemas de bexiga convencionais. A dominância da L&T nas máquinas de cura de pneus gigantes permanece, portanto, segura, particularmente porque as barreiras competitivas incluem modelagem sofisticada de elementos finitos e fornecimento de platinas de aço forjado. Os fornecedores que visam o crescimento neste segmento investem pesadamente em ferramentas de comissionamento virtual que simulam o comportamento da prensa antes da instalação no local, reduzindo drasticamente os tempos de inicialização para locais de mineração remotos.

Por Tamanho de Aro: Grandes Diâmetros Impulsionam o Crescimento Premium

As linhas que produzem pneus de 12 a 18 polegadas detinham uma participação de 44,37% em 2024, refletindo seu alinhamento com a produção convencional de sedãs e crossovers. No entanto, as máquinas para tamanhos acima de 18 polegadas registram um CAGR de 4,57%, impulsionadas pelo apetite global por veículos utilitários esportivos e plataformas premium de veículos elétricos que favorecem aros de 20 polegadas ou maiores. A onda de aumento de tamanho também permeia a agricultura: as linhas CEREXBIB 2 de 2,32 metros da Michelin empurram os diâmetros de aro para territórios sem precedentes, exigindo tambores de construção reforçados e prensas de cura com curso estendido.

Para atender à variabilidade de aros largos sem tempo de inatividade, as máquinas de construção de próxima geração possuem módulos de dobramento acionados por servo que ajustam automaticamente o posicionamento da carcaça. Os perfilômetros a laser em linha verificam a simetria da banda de rodagem em cada rotação, reduzindo as taxas de refugo e reforçando o crescimento da participação do mercado de equipamentos para fabricação de pneus para aplicações de grande diâmetro. As plantas que adotam essa flexibilidade relatam trocas mais suaves entre classes de aro, um benefício crítico à medida que os OEMs diversificam as opções de rodas dentro de plataformas de veículos únicas.

Por Usuário Final: Os Serviços Pós-venda Ganham Impulso

As instalações voltadas para OEMs ainda dominam com 63,27% dos gastos de 2024. No entanto, a demanda de pós-venda e reforma está crescendo mais rapidamente a um CAGR de 4,61%, porque as frotas mantêm os veículos por mais tempo e atribuem maior valor aos pneus de reposição premium. O efeito amplia o tamanho do mercado de equipamentos para fabricação de pneus atendível para kits de atualização, diagnósticos remotos e retrofits de melhoria de desempenho vinculados a ativos existentes.

Os fornecedores lideram cada vez mais com contratos de serviço agrupados que garantem métricas de rendimento ou taxa de defeitos em vez de vender máquinas diretamente. Os módulos de manutenção preditiva sinalizam assinaturas de desgaste antes de paradas catastróficas de linha, provando-se especialmente atraentes em plantas asiáticas de alta utilização. Os fornecedores garantem fluxos de receita recorrentes vendendo melhorias de tempo de atividade e eficiência energética e fortalecendo a intimidade com o cliente que resiste à concorrência baseada apenas em preço.

Análise Geográfica

A Ásia-Pacífico contribuiu com 45,13% da receita global em 2024, refletindo o denso agrupamento de plantas de pneus de linha completa da China e a ascensão da Índia como um hub de exportação que combina vantagem de custo com profundo conhecimento do setor de borracha. Os pedidos de equipamentos na região continuam a depender de eletrônicos e fundições produzidos domesticamente, amortecendo os riscos cambiais enquanto sustentam ciclos de entrega curtos. O Japão e a Coreia do Sul sustentam a liderança em acionamentos de fuso de alta precisão e óptica de inspeção, com vários fornecedores exportando subconjuntos modulares que aumentam o tamanho do mercado de equipamentos para fabricação de pneus para linhas premium. A Indonésia e o Vietnã atraem plantas de médio porte que buscam economias tarifárias sob acordos comerciais regionais e demanda local robusta, consolidando ainda mais a gravidade produtiva da Ásia.

O Oriente Médio e a África são as áreas de crescimento mais rápido, avançando a um CAGR de 4,66% até 2030. A joint venture da Pirelli na Arábia Saudita sublinha uma mudança estratégica em direção à produção doméstica de pneus que reduz a dependência de importações e ancora os ecossistemas manufatureiros. Os clusters emergentes no Egito e na África do Sul aproveitam os reservatórios de mão de obra qualificada e a proximidade portuária, fornecendo trampolins para a demanda continental que supera 200 milhões de unidades anualmente. Os governos lançam incentivos de zonas econômicas especiais e títulos de infraestrutura que aliviam os gargalos logísticos, atraindo fornecedores globais de equipamentos a estabelecer centros de serviço regionais.

A América do Norte e a Europa permanecem maduras, mas tecnologicamente progressivas. A modernização de CAD 575 milhões da Goodyear em sua instalação de Napanee, Ontário, adiciona automação avançada de cura e acabamento final para suportar pneus all-terrain classificados para veículos elétricos[4]. As plantas europeias enfrentam legislação ambiental ainda mais rígida, vista na adoção de adesivos sem solventes e sistemas de recuperação de energia que alimentam o calor excedente nas linhas de cura. A demanda, portanto, se concentra em retrofits em vez de volume greenfield, com as equipes de aquisição valorizando análises de ciclo de vida e painéis de pegada de carbono tanto quanto o tempo de atividade mecânico. A consolidação de plantas menores em super-sites regionais se acelera na Alemanha e na França, canalizando capital para estabelecimentos menos numerosos, mas mais sofisticados.

Cenário Competitivo

A concorrência no mercado de equipamentos para fabricação de pneus é moderada e centrada em tecnologia. Os incumbentes como a L&T aproveitam portfólios turnkey que se estendem da mistura à cura, juntamente com suporte para instalação offshore, permitindo-lhes atender a licitações globais da APAC à América Latina. Os veteranos europeus como o VMI Group incorporam módulos de IA em máquinas de construção de pneus que adaptam os ângulos de talão-apex e otimizam o posicionamento de emendas em tempo real, conquistando o Prêmio de Inovação em Fabricação de Pneus de 2025. Os fornecedores de maquinário japoneses enfatizam a precisão servo e a recuperação de energia, frequentemente fazendo parcerias com empresas de sensores para oferecer soluções holísticas da Indústria 4.0.

As alianças estratégicas dominam. A Sumitomo Rubber Industries colabora com a Rockwell Automation para harmonizar as camadas de MES e CLP, reduzindo os tempos de comissionamento e garantindo fluxos de dados interoperáveis entre continentes. Algumas empresas especializadas integram gêmeos digitais que simulam o fluxo de compostos e a cinética de cura, permitindo a otimização remota que extrai capacidade extra das linhas existentes sem novo hardware. A diferenciação de serviços surge como um campo de batalha fundamental: os fornecedores implantam depósitos globais de peças e suporte virtual 24/7 para reduzir as métricas de tempo médio de reparo, reforçando a fidelização de clientes apesar da pressão de preços de entrantes de menor custo na China.

As oportunidades de espaço em branco residem em kits de atualização modulares que retrofitam prensas legadas com matrizes de sensores inteligentes e painéis em nuvem. Algumas startups constroem camadas de software que analisam a telemetria dos equipamentos e prescrevem ajustes de parâmetros para economia de energia. À medida que a profundidade de integração se amplia, a vantagem competitiva se desloca da elegância do design mecânico para análise de dados e algoritmos preditivos. Nesse clima, fornecedores de médio porte com culturas de engenharia ágeis e robustas camadas de SaaS podem capturar uma parcela desproporcional no mercado de equipamentos para fabricação de pneus nos próximos cinco anos.

Líderes do Setor de Equipamentos para Fabricação de Pneus

HF Mixing Group

Kobe Steel (Kobelco)

VMI Group

MESNAC

Larsen & Toubro Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Mesnac confirmou um compromisso de USD 20 milhões com um site de fabricação no México que localizará salas de mistura e prensas de cura para clientes norte-americanos.

- Dezembro de 2024: A Sumitomo Rubber Industries escolheu o FactoryTalk Production Centre da Rockwell Automation como sua espinha dorsal global de MES, começando pela planta de Shirakawa no Japão.

- Dezembro de 2024: A Goodyear reservou CAD 575 milhões para modernizar sua instalação de Napanee, Ontário, adicionando 200 empregos na fabricação e melhorando a eficiência energética para atender aos segmentos de veículos elétricos e all-terrain.

Escopo do Relatório Global do Mercado de Equipamentos para Fabricação de Pneus

| Upstream | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | |

| Máquinas de Extrusão | |

| Máquinas de Corte | |

| Outros (Unidades de Resfriamento, etc.) | |

| Área de Construção | Máquina de Enrolamento de Talão |

| Máquina de Construção de Pneus | |

| Outros (Máquina de Enrolamento de Tiras, etc.) | |

| Cura e Inspeção | Máquinas de Prensa de Cura |

| Máquinas de Pintura de Pneus | |

| Outros (Máquinas de Inspeção, etc.) |

| Diagonal |

| Radial |

| Motocicletas |

| Triciclos |

| Carros de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Médios e Pesados |

| Veículos Off-Road |

| Até 12 Polegadas |

| 12 a 18 Polegadas |

| Acima de 18 Polegadas |

| Fabricantes de Equipamentos Originais (OEMs) |

| Pós-venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| Espanha | |

| Itália | |

| França | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Upstream | Máquinas de Mistura / Misturadores de Borracha |

| Máquinas de Calandragem | ||

| Máquinas de Extrusão | ||

| Máquinas de Corte | ||

| Outros (Unidades de Resfriamento, etc.) | ||

| Área de Construção | Máquina de Enrolamento de Talão | |

| Máquina de Construção de Pneus | ||

| Outros (Máquina de Enrolamento de Tiras, etc.) | ||

| Cura e Inspeção | Máquinas de Prensa de Cura | |

| Máquinas de Pintura de Pneus | ||

| Outros (Máquinas de Inspeção, etc.) | ||

| Por Design de Pneu | Diagonal | |

| Radial | ||

| Por Tipo de Veículo | Motocicletas | |

| Triciclos | ||

| Carros de Passeio | ||

| Veículos Comerciais Leves | ||

| Veículos Comerciais Médios e Pesados | ||

| Veículos Off-Road | ||

| Por Tamanho de Aro | Até 12 Polegadas | |

| 12 a 18 Polegadas | ||

| Acima de 18 Polegadas | ||

| Por Usuário Final | Fabricantes de Equipamentos Originais (OEMs) | |

| Pós-venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Espanha | ||

| Itália | ||

| França | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual região atualmente responde pela maior participação no mercado de equipamentos para fabricação de pneus?

A Ásia-Pacífico lidera com 45,13% da receita global em 2024, impulsionada por centros de produção concentrados na China e na Índia.

Qual CAGR é previsto para equipamentos para fabricação de pneus utilizados em aplicações de veículos off-road?

Os equipamentos para veículos off-road crescerão a um CAGR de 4,53% entre 2025 e 2030.

Qual será o tamanho esperado do mercado de equipamentos para fabricação de pneus até 2030?

O mercado de equipamentos para fabricação de pneus atingirá USD 2,68 bilhões em 2030.

Qual segmento de equipamentos está crescendo mais rapidamente?

Os sistemas de cura e inspeção devem se expandir a um CAGR de 4,45% até 2030.

Qual é a principal restrição que afeta as compras de equipamentos no curto prazo?

Os altos custos iniciais de capital, particularmente agudos para fabricantes menores em mercados emergentes, são a principal restrição de curto prazo.

Página atualizada pela última vez em: