Tamanho e Participação do Mercado de Gestão de Riscos de Terceiros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

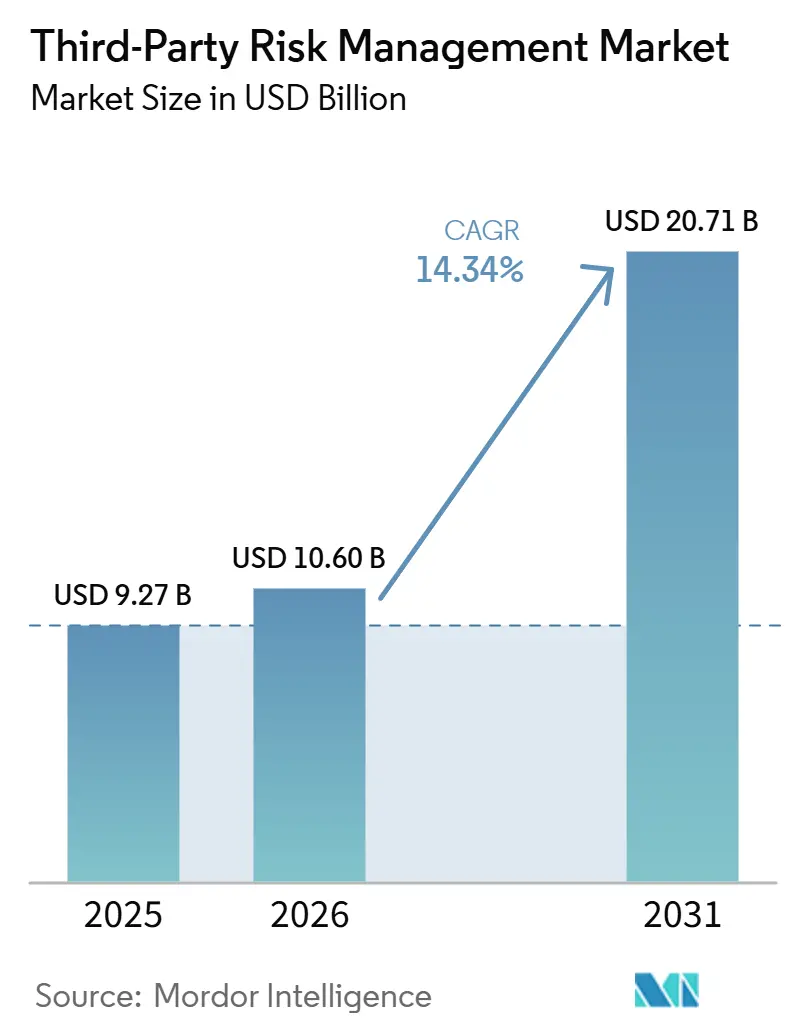

| Tamanho do Mercado (2026) | 10.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.34% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Riscos de Terceiros por Mordor Intelligence

O mercado de gestão de riscos de terceiros foi avaliado em USD 9,27 bilhões em 2025 e estima-se que cresça de USD 10,60 bilhões em 2026 para atingir USD 20,71 bilhões até 2031, a um CAGR de 14,34% durante o período de previsão (2026-2031). A demanda está aumentando porque o risco empresarial agora se estende muito além dos sistemas internos e adentra os ambientes de fornecedores, prestadores de serviços e provedores de serviços, com o envolvimento de terceiros aparecendo em uma parcela muito maior de violações confirmadas do que antes. Essa mudança deslocou o mercado de gestão de riscos de terceiros de uma tarefa de conformidade para o planejamento em nível de conselho, o que está ampliando os gastos em software, serviços gerenciados e ferramentas de monitoramento contínuo. A pressão regulatória também está se tornando mais difícil de adiar, pois as regras de resiliência digital, terceirização e segurança cibernética específicas do setor agora exigem uma supervisão de fornecedores mais documentada em múltiplas regiões. A concorrência está dividida entre plataformas especializadas que se concentram na automação do ciclo de vida do fornecedor e no monitoramento contínuo, e provedores maiores de GRC que utilizam vendas em pacote para ampliar a participação de carteira. O custo de implementação, os dados fragmentados e a fraca qualidade das evidências ainda retardam a adoção em partes do mercado de gestão de riscos de terceiros, mas a transição de revisões estáticas para monitoramento contínuo com suporte de IA está remodelando o design de produtos e a estratégia de aquisição.

Principais Conclusões do Relatório

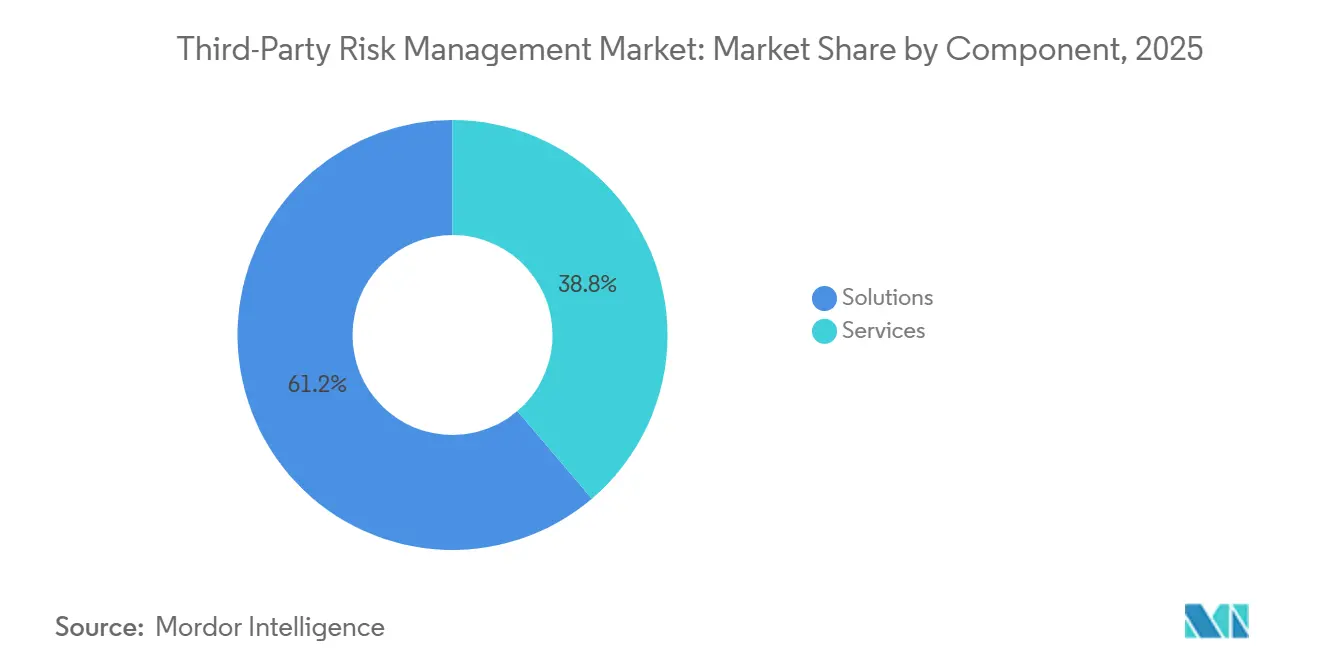

- Por componente, as Soluções detinham 61,23% do tamanho do mercado de gestão de riscos de terceiros em 2025, enquanto os Serviços devem se expandir a um CAGR de 14,67% até 2031.

- Por modelo de implantação, a Nuvem detinha 57,45% da participação do mercado de gestão de riscos de terceiros em 2025 e deve crescer a um CAGR de 14,89% até 2031.

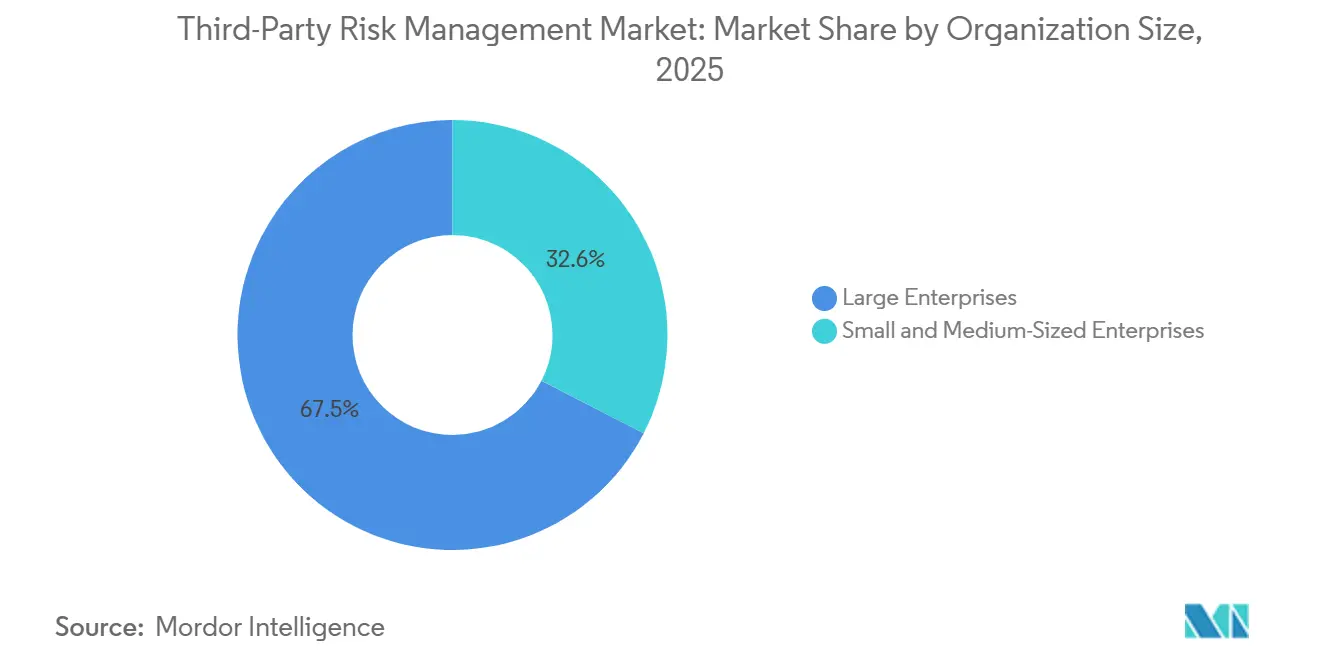

- Por tamanho da organização, as Grandes Empresas responderam por 67,45% da participação em 2025, enquanto as PMEs devem registrar o maior CAGR de 14,76% até 2031.

- Por setor do usuário final, o BFSI detinha 24,44% da participação em 2025, enquanto Saúde e Ciências da Vida deve se expandir a um CAGR de 14,89% até 2031.

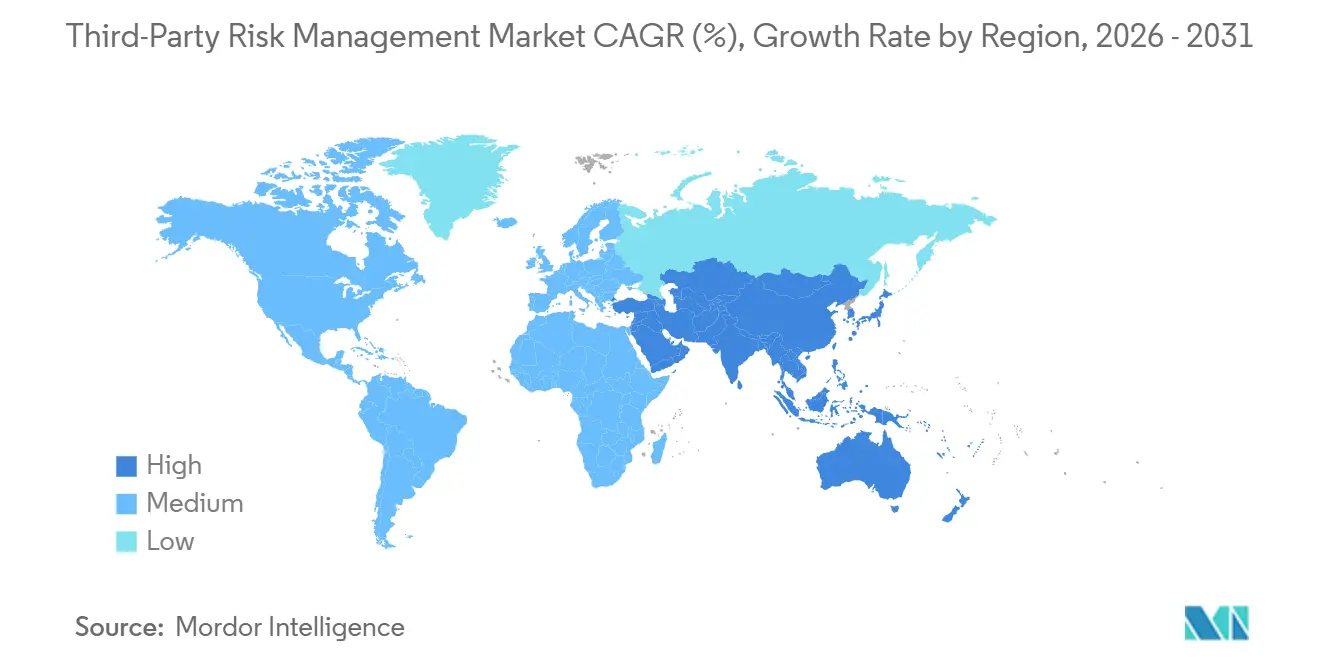

- Por geografia, a América do Norte respondeu por 38,56% do mercado de gestão de riscos de terceiros em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 14,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Gestão de Riscos de Terceiros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de Ataques Cibernéticos a Terceiros e Exposição a Ransomware | +3.2% | Global | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações de Resiliência Digital e Terceirização | +2.8% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão dos Ecossistemas de Fornecedores em Ambientes de Nuvem e SaaS | +2.1% | Global, liderado pela América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição de Revisões Periódicas para Monitoramento Contínuo e Automação | +1.6% | Global | Curto prazo (≤ 2 anos) |

| Crescente Necessidade de Mapear Riscos de Enésimo Nível e de Concentração | +1.1% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Obrigações de Governança de IA para Provedores de Modelos, Dados e Serviços | +0.9% | América do Norte, União Europeia, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada de Ataques Cibernéticos a Terceiros e Exposição a Ransomware

Os atacantes agora visam fornecedores com mais frequência porque um único fornecedor comprometido pode abrir caminhos para muitos ambientes de clientes, e isso está aumentando a urgência em todo o mercado de gestão de riscos de terceiros. O envolvimento de terceiros apareceu em 30% das violações confirmadas no Relatório de Investigações de Violações de Dados da Verizon de 2026, o que marcou um aumento acentuado em relação ao ano anterior.[1]Verizon, "Relatório de Investigações de Violações de Dados de 2026," Verizon Business, verizon.com Grandes comprometimentos de cadeia de suprimentos e de terceiros também aumentaram acentuadamente nos últimos anos, o que mostra que a exposição vinculada a fornecedores está se tornando uma parte duradoura do risco cibernético empresarial. A Black Kite relatou que o número médio de vítimas indiretas por violação de terceiros aumentou para 5,28 em 2025, ante 2,56 em 2024, o que reflete como as falhas agora se propagam por ecossistemas conectados. A SecurityScorecard também constatou que 41,4% dos ataques de ransomware se originaram por meio de vetores de terceiros, e esse padrão está atraindo mais setores para programas formais de supervisão de fornecedores no mercado de gestão de riscos de terceiros.

Endurecimento das Regulamentações de Resiliência Digital e Terceirização

A regulamentação está se tornando um dos gatilhos de gastos mais fortes no mercado de gestão de riscos de terceiros porque a supervisão de terceiros agora é tratada como um controle que pode ser testado e auditado. A DORA entrou em aplicação em 17 de janeiro de 2025, e exige que as entidades financeiras da UE mantenham um Registro de Informações, incluam cláusulas mínimas de segurança em contratos críticos de TIC e monitorem o risco de concentração de forma contínua.[2]Parlamento Europeu e Conselho da União Europeia, "Lei de Resiliência Operacional Digital (DORA), Regulamento (UE) 2022/2554," EUR-Lex, eur-lex.europa.eu O Comitê de Basileia publicou seus Princípios para a Gestão Sólida de Riscos de Terceiros em dezembro de 2025, o que elevou a linha de base global para a governança de fornecedores no setor bancário e o monitoramento contínuo. O impulso regulatório também está se espalhando além da Europa, pois a Agência de Serviços Financeiros do Japão publicou um relatório de pesquisa em abril de 2026 para estudar práticas avançadas de TPCRM nos Estados Unidos, na União Europeia e no Reino Unido. O Departamento de Serviços Financeiros de Nova York acrescentou mais pressão em outubro de 2025 com orientações sobre risco de prestadores de serviços terceirizados, reforçando a necessidade de supervisão documentada e baseada em evidências no mercado de gestão de riscos de terceiros.

Expansão dos Ecossistemas de Fornecedores em Ambientes de Nuvem e SaaS

O número de fornecedores que as empresas devem avaliar está crescendo mais rápido do que as equipes internas de risco conseguem escalar, e essa incompatibilidade está criando demanda sustentada no mercado de gestão de riscos de terceiros. A Thales relatou em 2025 que as empresas utilizavam em média 85 aplicações SaaS, o que torna o controle de acesso e a visibilidade do fluxo de dados mais difíceis de gerenciar entre as unidades de negócios.[3]Thales Group, "Estudo Global de Segurança em Nuvem da Thales 2025 Revela Lacuna de Segurança na Proliferação de Ferramentas de IA," Thales Group, thalesgroup.com A Whistic relatou que a empresa média trabalhou com 286 fornecedores em 2025, um aumento de 21% em relação ao ano anterior, enquanto apenas 29% conseguiam determinar a exposição em cada etapa do ciclo de vida do fornecedor. O mesmo relatório mostrou que muitas empresas já gerenciam mais de 100 fornecedores, o que significa que os modelos de revisão manual estão se tornando mais difíceis de sustentar. À medida que as redes de parceiros continuam se expandindo, o mercado de gestão de riscos de terceiros está se beneficiando da demanda dos compradores por automação que possa ampliar a cobertura sem aumentos proporcionais no quadro de pessoal.

Transição de Revisões Periódicas para Monitoramento Contínuo e Automação

A transição de revisões anuais para vigilância contínua é uma das mudanças mais claras no mercado de gestão de riscos de terceiros, porque as condições dos fornecedores podem mudar muito mais rapidamente do que um ciclo de questionários consegue capturar. A Mitratech relatou em 2025 que 41% das organizações ainda dependiam de planilhas para avaliar terceiros, o que mostra por que muitos programas ainda lutam com evidências desatualizadas e acompanhamento lento. Os roteiros de produtos estão agora se voltando para modelos sempre ativos que ingerem alertas de violações, sinais de risco externos e mudanças de conformidade em tempo real. Os fornecedores também estão usando fluxos de trabalho assistidos por IA para automatizar etapas de pontuação, escalonamento e remediação que anteriormente exigiam intervenção repetida de analistas. Essa mudança está alterando a estrutura das equipes no mercado de gestão de riscos de terceiros, pois os analistas gastam menos tempo em trabalho repetitivo de triagem e mais tempo em governança, tratamento de exceções e negociação com fornecedores críticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação e Integração em Pilhas de Risco Isoladas | -2.6% | Global, mais agudo em mercados de PMEs | Curto prazo (≤ 2 anos) |

| Restrições de Qualidade de Dados, Privacidade e Compartilhamento de Informações Transfronteiriças | -1.8% | União Europeia, Ásia-Pacífico, Global | Médio prazo (2-4 anos) |

| Baixa Confiança em Questionários Estáticos e Qualidade de Evidências Inconsistente | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Propriedade Fragmentada entre Aquisições, Segurança, Jurídico e Conformidade | -0.9% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação e Integração em Pilhas de Risco Isoladas

A implementação continua sendo uma barreira real no mercado de gestão de riscos de terceiros porque muitos compradores precisam conectar plataformas de TPRM com sistemas de aquisição, ERP, gestão de contratos e GRC que não foram construídos em torno de uma estrutura de dados compartilhada. A Whistic relatou que as equipes de TPRM adicionaram em média 3 funcionários em tempo integral em 2025 a USD 109.000 por FTE, enquanto 94% ainda afirmavam não conseguir avaliar todos os fornecedores que desejavam revisar. Essa lacuna mostra que os gastos com software por si só não resolvem os problemas de cobertura quando o quadro de pessoal, o design de processos e a limpeza de dados são deficientes. O ônus é maior para compradores menores, onde os custos de plataforma, configuração e mão de obra no primeiro ano podem chegar a USD 40.000 a USD 80.000 e atrasar a adoção formal no mercado de gestão de riscos de terceiros. Como resultado, muitas organizações continuam a depender de planilhas ou fluxos de trabalho parciais, mesmo quando essas abordagens criam tempos de resposta mais lentos e evidências de auditoria mais fracas.

O mercado de gestão de riscos de terceiros também enfrenta um problema de dados porque as decisões de risco de fornecedores são tão sólidas quanto as evidências que entram na plataforma. A KPMG relatou em 2026 que apenas 17% das organizações classificaram seus dados de TPRM como totalmente confiáveis, o que mostra por que a confiança nas decisões sobre fornecedores permanece desigual. As regras de privacidade acrescentam outra camada de atrito, pois o Artigo 28 do GDPR limita quais informações de segurança relacionadas ao processador podem ser compartilhadas e documentadas entre os limites organizacionais. A DORA aumenta a pressão ao exigir uma supervisão mais detalhada dos arranjos de TIC e do risco de concentração, incluindo visibilidade sobre dependências que alguns fornecedores ainda tratam como comercialmente sensíveis. Essas restrições retardam a automação no mercado de gestão de riscos de terceiros porque as equipes precisam reconciliar registros incompletos, respostas inconsistentes a questionários e limites transfronteiriços no compartilhamento de evidências antes de poderem confiar nos resultados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Soluções Ancoram os Programas, Serviços Aceleram Mais Rapidamente

As Soluções responderam por 61,23% do mercado de gestão de riscos de terceiros em 2025, o que mostra que os compradores ainda preferem modelos liderados por plataformas para a governança central de fornecedores. As Soluções permanecem centrais porque as empresas querem identificação de riscos, pontuação, gestão de fluxo de trabalho e relatórios em uma única camada operacional, em vez de ferramentas desconectadas. A demanda mais forte dentro das soluções está se deslocando para recursos de monitoramento contínuo e inteligência, à medida que as organizações se afastam de avaliações pontuais e avançam para a vigilância persistente das condições dos fornecedores. A identificação de riscos e a devida diligência, juntamente com as ferramentas de avaliação e pontuação, ainda formam as camadas mais amplamente adotadas porque se alinham diretamente com as necessidades de auditoria, controles de integração e requisitos de coleta de evidências no mercado de gestão de riscos de terceiros.

Os Serviços são o componente de crescimento mais rápido, com o tamanho do mercado de gestão de riscos de terceiros para serviços projetado para se expandir a um CAGR de 14,67% de 2026 a 2031. Os serviços profissionais e gerenciados estão ganhando terreno porque muitas organizações ainda precisam de suporte externo para administração de questionários, execução de devida diligência, acompanhamento de remediação e acompanhamento de fornecedores. Essa demanda está crescendo mesmo onde as empresas desejam manter a propriedade de políticas e a autoridade de escalonamento internamente, o que apoia modelos operacionais híbridos em todo o setor de gestão de riscos de terceiros. As ofertas gerenciadas também estão atraindo interesse de participantes liderados por tecnologia que vendem cobertura de ciclo de vida baseada em assinatura, e isso está pressionando os modelos de entrega intensivos em projetos que escalam mais lentamente no mercado de gestão de riscos de terceiros.

Por Modelo de Implantação: Nuvem Lidera e Sustenta Duplo Impulso

A Nuvem detinha 57,45% da participação do mercado de gestão de riscos de terceiros em 2025 e também é o modelo de implantação de crescimento mais rápido, com um CAGR de 14,89% até 2031. Essa combinação mostra que o mercado de gestão de riscos de terceiros está se consolidando em torno da entrega via SaaS, em vez de gradualmente se deslocar para ela. As ferramentas em nuvem atraem grandes empresas e compradores de médio porte porque reduzem a sobrecarga de infraestrutura, aceleram a implantação e suportam atualizações frequentes de conteúdo, fluxos de trabalho e integrações. A mesma lógica do comprador está ajudando os fornecedores a ampliar a cobertura entre regiões e tamanhos de clientes no mercado de gestão de riscos de terceiros.

O modelo local permanece relevante porque algumas instituições financeiras regulamentadas e organizações de defesa ainda exigem maior controle sobre a residência de dados e o processamento local. Isso torna a discussão sobre implantação menos sobre substituição e mais sobre como diferentes cargas de trabalho são divididas entre ambientes no mercado de gestão de riscos de terceiros. Os ecossistemas de fornecedores em múltiplas nuvens também criam mais exposição de terceiros, portanto, a mesma mudança para a nuvem que permite a entrega de plataformas também está aumentando a quantidade de risco de fornecedores que os clientes precisam monitorar. Muitos compradores, portanto, mantêm a inteligência de monitoramento na nuvem enquanto armazenam registros sensíveis de fornecedores localmente, o que apoia modelos híbridos em todo o setor de gestão de riscos de terceiros.

Por Tamanho da Organização: Grandes Empresas Dominantes, PMEs Fecham a Lacuna

As Grandes Empresas representaram 67,45% do mercado de gestão de riscos de terceiros em 2025 porque gerenciam redes amplas de fornecedores e enfrentam maior escrutínio de reguladores financeiros, cibernéticos e de proteção de dados. Essas organizações frequentemente supervisionam centenas ou milhares de fornecedores, parceiros tecnológicos e prestadores de serviços, o que torna a pontuação formal, o controle de fluxo de trabalho e a retenção de evidências mais difíceis de evitar. Elas também gastam mais em suporte gerenciado e modelos de avaliação escaláveis porque expandir a cobertura apenas por meio de contratações é lento e custoso. Isso mantém os requisitos de grandes contas no centro do design de produtos no mercado de gestão de riscos de terceiros.

As PMEs são o segmento de tamanho de organização de crescimento mais rápido, com um CAGR de 14,76% esperado até 2031 no mercado de gestão de riscos de terceiros. Ferramentas de mercado médio desenvolvidas especificamente estão ajudando esse grupo de compradores a entrar mais cedo porque prometem implantação mais rápida, menor complexidade inicial e preços abaixo dos níveis empresariais tradicionais. A pressão contratual também importa, pois clientes maiores estão incorporando expectativas de segurança de fornecedores nos termos de aquisição e atraindo fornecedores menores para ciclos formais de avaliação. A IBM observou em 2026 que os atacantes visam cada vez mais fornecedores de tecnologia menores como pontos de entrada em ambientes empresariais maiores, o que acrescenta urgência operacional à adoção no mercado de gestão de riscos de terceiros.

Por Setor do Usuário Final: BFSI Lidera os Gastos, Saúde Registra o Crescimento Mais Rápido

O BFSI detinha 24,44% do tamanho do mercado de gestão de riscos de terceiros em 2025, o que reflete o longo histórico do setor de regras prescritivas de terceirização e supervisão de fornecedores. Os princípios do Comitê de Basileia de dezembro de 2025 devem elevar ainda mais o piso de conformidade em jurisdições que anteriormente dependiam de orientações menos estruturadas. Isso mantém os serviços bancários e financeiros como a âncora de gastos mais estável no mercado de gestão de riscos de terceiros, especialmente onde as instituições precisam evidenciar devida diligência, controles contratuais, monitoramento contínuo e planejamento de saída. TI e telecomunicações permanece a segunda maior área de gastos porque a integridade da cadeia de suprimentos de software e a supervisão de provedores de SaaS tornaram-se prioridades centrais de risco à medida que os parques tecnológicos empresariais continuam se expandindo. Governo e defesa, manufatura, e energia e serviços públicos também mantêm demanda significativa, embora cada grupo aborde o mercado de gestão de riscos de terceiros por meio de uma combinação diferente de requisitos de resiliência, controle de acesso e continuidade.

Saúde e ciências da vida é o segmento de usuário final de crescimento mais rápido, com um CAGR de 14,89% projetado até 2031 no mercado de gestão de riscos de terceiros. A violação da Change Healthcare em 2024 aumentou a atenção sobre a supervisão de fornecedores, e a atualização pendente da Regra de Segurança HIPAA deve impulsionar mais salvaguardas para a prática obrigatória, ao mesmo tempo em que aumenta as exigências de verificação escrita de associados de negócios. O monitoramento automatizado está ganhando força neste setor porque as revisões manuais não fornecem a velocidade necessária para detectar sinais de fornecedores em ambientes de atendimento e sinistros sensíveis ao tempo. Varejo e bens de consumo e manufatura também estão aumentando os gastos à medida que a interrupção da cadeia de suprimentos e o risco de concentração de fornecedores movem o mercado de gestão de riscos de terceiros ainda mais para a tomada de decisões de aquisição e finanças.

Análise Geográfica

A América do Norte respondeu por 38,56% da participação do mercado de gestão de riscos de terceiros em 2025, apoiada por regulamentação densa, gastos maduros em segurança e uma forte concentração de fornecedores especializados. Os Estados Unidos demonstraram demanda especialmente forte por monitoramento contínuo porque os setores regulamentados estão avançando além das revisões periódicas de listas de verificação e em direção à supervisão contínua de prestadores de serviços. As orientações atualizadas do NYDFS emitidas em outubro de 2025 reforçaram essa direção e mantiveram a governança de terceiros em alta na agenda das entidades licenciadas. O Canadá e o México também estão se tornando mais relevantes para o mercado de gestão de riscos de terceiros à medida que as cadeias de suprimentos transfronteiriças e os modelos operacionais de nearshore criam novos requisitos de supervisão para empresas-mãe e prestadores de serviços críticos.

A Europa permaneceu o segundo maior bloco regional no mercado de gestão de riscos de terceiros e enfrentou a aceleração regulatória de curto prazo mais acentuada. A DORA entrou em aplicação em toda a União Europeia em 17 de janeiro de 2025, e introduziu requisitos detalhados para registros de terceiros de TIC, disposições contratuais, monitoramento de risco de concentração e supervisão de provedores críticos. Em novembro de 2025, o quadro de supervisão europeu avançou ainda mais, com o primeiro grupo de provedores críticos de terceiros sob supervisão formal, o que está mudando a forma como as entidades financeiras estruturam programas e documentação no mercado de gestão de riscos de terceiros. A Alemanha e o Reino Unido permanecem os maiores centros de demanda nacional, enquanto a França, a Itália, os Países Baixos e a Espanha continuam a adicionar adoção liderada por conformidade em setores além das finanças.

A Ásia-Pacífico é a geografia de crescimento mais rápido no mercado de gestão de riscos de terceiros, com um CAGR de 14,78% esperado de 2026 a 2031. A China, a Índia e o Japão representam os maiores grupos de demanda, à medida que as cadeias de suprimentos digitais se ampliam e os reguladores começam a formalizar as expectativas em torno do risco cibernético de terceiros. A Agência de Serviços Financeiros do Japão publicou um relatório de pesquisa em abril de 2026 para estudar práticas avançadas de TPCRM no exterior, enquanto a SecurityScorecard constatou que Singapura registrou a maior taxa de violações de terceiros, de 71,4%, entre os países que analisou em 2025. A América do Sul, o Oriente Médio e a África permanecem menores em valor atual, mas o mercado de gestão de riscos de terceiros está se expandindo nessas regiões à medida que a aplicação de leis de privacidade, a governança de nuvem e as expectativas de segurança da cadeia de suprimentos se tornam mais formais entre os compradores empresariais.

Cenário Competitivo

O mercado de gestão de riscos de terceiros é moderadamente fragmentado, com a concorrência dividida entre especialistas em ciclo de vida completo, suítes de GRC empresarial com módulos integrados e soluções pontuais focadas em inteligência de risco externo. Nenhum único provedor domina todos os grupos de compradores, porque as necessidades dos clientes variam amplamente por setor, preferência de implantação, carga regulatória e volume de fornecedores. A consolidação acelerou em 2026 com a aquisição da 3rdRisk pela Diligent, a aquisição da Driftnet pela SecurityScorecard e a aquisição da VISO TRUST pela Protecht, todas em um curto espaço de tempo e todas visando a expansão de capacidades. Essas transações mostram que a escala no mercado de gestão de riscos de terceiros agora depende tanto da profundidade do fluxo de trabalho, da capacidade de IA e da cobertura de inteligência quanto da base instalada.

A diferenciação de produtos está se movendo em direção à arquitetura nativa de IA, monitoramento contínuo e fluxos de trabalho de pontuação de risco mais rápidos no mercado de gestão de riscos de terceiros. A SecurityScorecard lançou o TITAN AI em março de 2026 para substituir o trabalho manual de revisão de terceiros por inteligência contínua e resposta automatizada. A Bitsight lançou o Gerenciamento de Postura de Segurança em março de 2026, combinando dados de risco cibernético, inteligência de exposição externa, contexto de negócios e fluxos de trabalho de remediação assistidos por IA. Os compradores estão cada vez mais recompensando os fornecedores que conseguem conectar sinais de ameaças externas com ações de governança interna sem forçar as equipes a se mover entre múltiplos sistemas. Isso está impulsionando o mercado de gestão de riscos de terceiros em direção a plataformas que automatizam a reavaliação, o escalonamento e o tratamento de evidências, em vez de apenas coletar questionários.

Espaços em branco permanecem no mercado de gestão de riscos de terceiros em torno da implantação no mercado médio, da padronização de evidências transfronteiriças e da visibilidade sobre dependências de enésimo nível além do terceiro nível. Fornecedores menores como Panorays, UpGuard e Venminder continuam a ganhar atenção ao competir com facilidade de implantação e economia por fornecedor mais baixa. A oportunidade de serviços gerenciados também ainda está aberta, pois muitas organizações terceirizam ou co-terceirizam partes do TPRM, mas apenas uma pequena minoria usa modelos de ciclo de vida totalmente gerenciados. Essa combinação mantém o mercado de gestão de riscos de terceiros ativo tanto para fornecedores de plataformas quanto para operadores orientados a serviços, ao mesmo tempo em que torna a concentração rápida improvável no curto prazo.

Líderes do Setor de Gestão de Riscos de Terceiros

NAVEX Global, Inc.

BitSight Technologies, Inc.

MetricStream, Inc.

LogicManager, Inc.

Intertek SAI Global Pty Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A SecurityScorecard concluiu a aquisição da Driftnet, com sede no Reino Unido, uma startup global de varredura de internet e inteligência de ameaças. O mecanismo de descoberta de internet de alta fidelidade da Driftnet está sendo integrado à plataforma TITAN AI da SecurityScorecard para fornecer inteligência de risco de terceiros em tempo real e visibilidade pré-violação para equipes de segurança da cadeia de suprimentos.

- Abril de 2026: A plataforma de GRC australiana Protecht Group adquiriu a VISO TRUST, uma plataforma de TPRM com tecnologia de IA com sede nos Estados Unidos, especializada em gestão de riscos de terceiros a enésimo nível. A transação estende o alcance geográfico da Protecht para a América do Norte e combina capacidades de GRC empresarial com uma camada de avaliação de TPRM nativa de IA.

- Abril de 2026: A Bitsight alcançou as pontuações mais altas possíveis em 11 critérios na avaliação Forrester Wave, incluindo pontuações máximas em Descoberta e Atribuição de Ativos, Descoberta e Mapeamento de Fornecedores, e Qualidade e Integridade da Fonte de Dados, reforçando sua posição como a principal camada de dados de monitoramento contínuo para programas de risco de terceiros.

- Março de 2026: A SecurityScorecard apresentou o TITAN AI na Conferência RSA 2026, uma plataforma de aceleração por IA projetada para substituir fluxos de trabalho de TPRM reativos e manuais por inteligência contínua e resposta automatizada a riscos. A plataforma unifica inteligência de ameaças e dados de risco de terceiros para pontuação de fornecedores em tempo real e contenção de incidentes na cadeia de suprimentos.

Escopo do Relatório do Mercado de Gestão de Riscos de Terceiros

O Mercado de Gestão de Riscos de Terceiros (TPRM) refere-se ao setor dedicado a soluções, serviços e estruturas que ajudam as organizações a identificar, avaliar, monitorar e mitigar riscos associados a fornecedores externos, prestadores de serviços, parceiros e provedores de serviços. Este mercado abrange plataformas de software, serviços de consultoria e ferramentas de conformidade que permitem às empresas gerenciar riscos como ameaças de segurança cibernética, não conformidade regulatória, interrupções operacionais e danos à reputação decorrentes de relacionamentos com terceiros.

O Relatório do Mercado de Gestão de Riscos de Terceiros é Segmentado por Componente (Soluções e Serviços), Modelo de Implantação (Nuvem e Local), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, TI e Telecomunicações, Saúde e Ciências da Vida, Governo e Defesa, Varejo e Bens de Consumo, Manufatura e Energia e Serviços Públicos), e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções | Identificação de Riscos e Devida Diligência |

| Avaliação e Pontuação de Riscos | |

| Monitoramento Contínuo e Inteligência | |

| Fluxo de Trabalho, Remediação e Relatórios | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Nuvem |

| Local |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Governo e Defesa |

| Varejo e Bens de Consumo |

| Manufatura |

| Energia e Serviços Públicos |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Componente | Soluções | Identificação de Riscos e Devida Diligência |

| Avaliação e Pontuação de Riscos | ||

| Monitoramento Contínuo e Inteligência | ||

| Fluxo de Trabalho, Remediação e Relatórios | ||

| Serviços | Serviços Profissionais | |

| Serviços Gerenciados | ||

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | BFSI | |

| TI e Telecomunicações | ||

| Saúde e Ciências da Vida | ||

| Governo e Defesa | ||

| Varejo e Bens de Consumo | ||

| Manufatura | ||

| Energia e Serviços Públicos | ||

| Outros Setores de Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de gestão de riscos de terceiros?

O mercado de gestão de riscos de terceiros é estimado em USD 10,60 bilhões em 2026 e deve atingir USD 20,71 bilhões até 2031 a um CAGR de 14,34%.

O que está impulsionando a demanda por plataformas e serviços de gestão de riscos de terceiros?

A demanda está sendo impulsionada por mais incidentes cibernéticos vinculados a fornecedores, regras mais rígidas de resiliência digital, ecossistemas maiores de SaaS e fornecedores, e uma transição para o monitoramento contínuo.

Qual modelo de implantação está liderando a adoção na gestão de riscos de terceiros?

A Nuvem lidera com 57,45% de participação em 2025 e também é o modelo de implantação de crescimento mais rápido, com um CAGR projetado de 14,89% até 2031.

Quais organizações estão comprando mais soluções de gestão de riscos de terceiros?

As Grandes Empresas detinham 67,45% de participação em 2025 porque gerenciam redes de fornecedores mais amplas e enfrentam maior escrutínio regulatório.

Quais usuários finais estão crescendo mais rapidamente nas ferramentas de supervisão de riscos de terceiros?

Saúde e ciências da vida é o segmento de usuário final de crescimento mais rápido, com um CAGR projetado de 14,89% até 2031, enquanto o BFSI permaneceu o maior com 24,44% de participação em 2025.

Qual região lidera a adoção global e qual região está se expandindo mais rapidamente?

A América do Norte liderou com 38,56% de participação em 2025, enquanto a Ásia-Pacífico deve registrar o crescimento mais rápido com um CAGR de 14,78% até 2031.

Página atualizada pela última vez em: