Tamanho e Participação do Mercado de Elastômeros Termoplásticos em Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.60 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Elastômeros Termoplásticos em Dispositivos Médicos por Mordor Intelligence

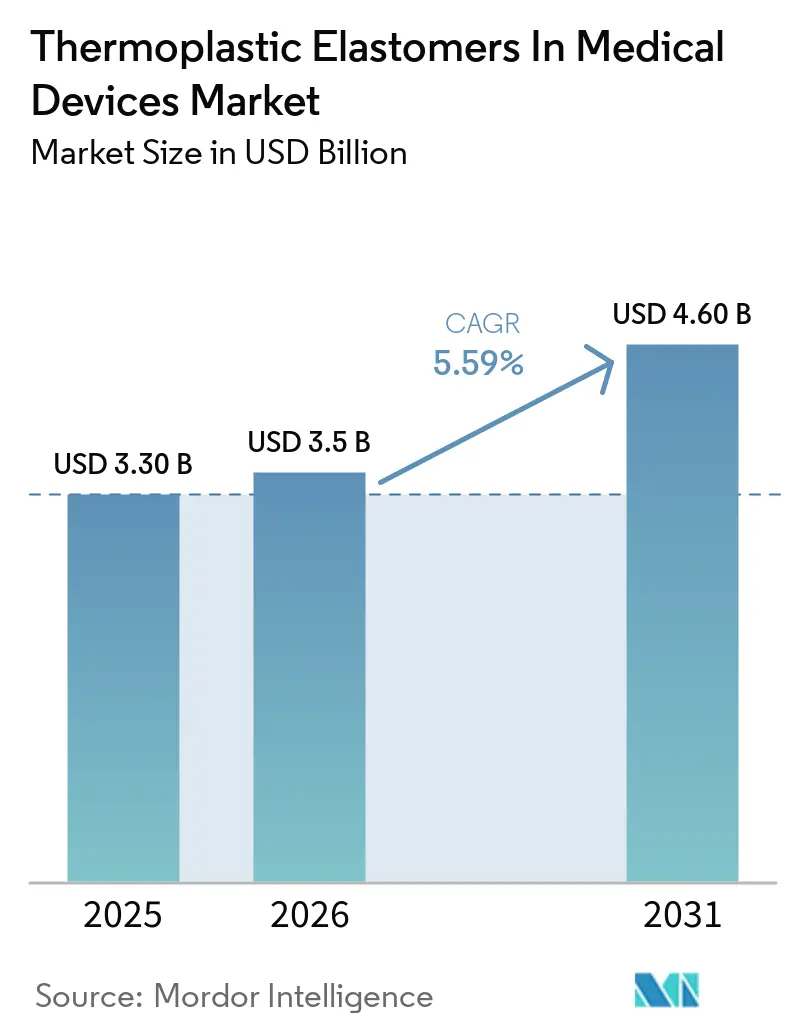

O tamanho do Mercado de Elastômeros Termoplásticos em Dispositivos Médicos foi avaliado em USD 3,30 bilhões em 2025 e estima-se que cresça de USD 3,5 bilhões em 2026 para atingir USD 4,60 bilhões até 2031, a um CAGR de 5,59% durante o período de previsão (2026-2031).

A demanda está aumentando à medida que a Europa estabeleceu oficialmente datas de encerramento para o ftalato de di(2-etil-hexila) (DEHP). Os sistemas de saúde estão priorizando terapias minimamente invasivas com cateter que exigem hastes flexíveis e resistentes a dobras. Além disso, tecnologias de cuidados domiciliares, como bombas de insulina, agora demandam elastômeros estáveis à radiação gama e seguros para a pele. Fornecedores com portfólios prontos para a regulamentação de dispositivos médicos (MDR) estão ganhando participação de mercado à medida que os fabricantes de equipamentos originais (OEMs) aceleram os cronogramas de reformulação para menos de três anos. O mercado de elastômeros termoplásticos em dispositivos médicos também está se beneficiando de inovações em sobremoldagem, que integram vedações, empunhaduras e recursos de alívio de tensão em uma única peça. Isso reduz as etapas totais de montagem em até 40%, ao mesmo tempo que aumenta a confiabilidade. A América do Norte continua sendo o maior centro de receita, mas a produção de alto volume de descartáveis na Ásia-Pacífico e a crescente adoção de monitores contínuos de glicose estão impulsionando o crescimento mais rápido.

Principais Conclusões do Relatório

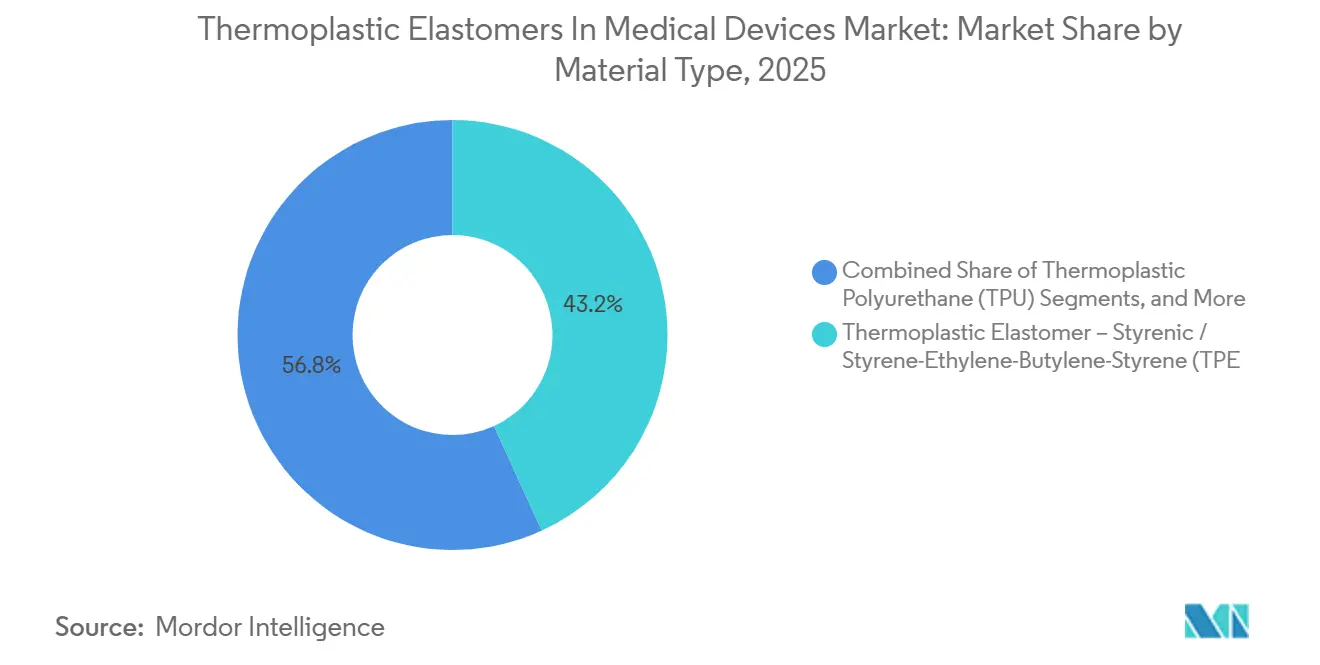

- Por tipo de material, o elastômero termoplástico – estirênico / estireno-etileno-butileno-estireno (TPE-S/SEBS) capturou 43,18% da participação do mercado de elastômeros termoplásticos em dispositivos médicos em 2025. O Poliuretano Termoplástico (TPU) está projetado para expandir a 7,12% durante 2027-2031.

- Por aplicação, cateteres e tubulações comandaram 31,30% da participação de mercado em 2025; dispositivos vestíveis e interfaces de contato com a pele estão avançando a um CAGR de 7,34% até 2031.

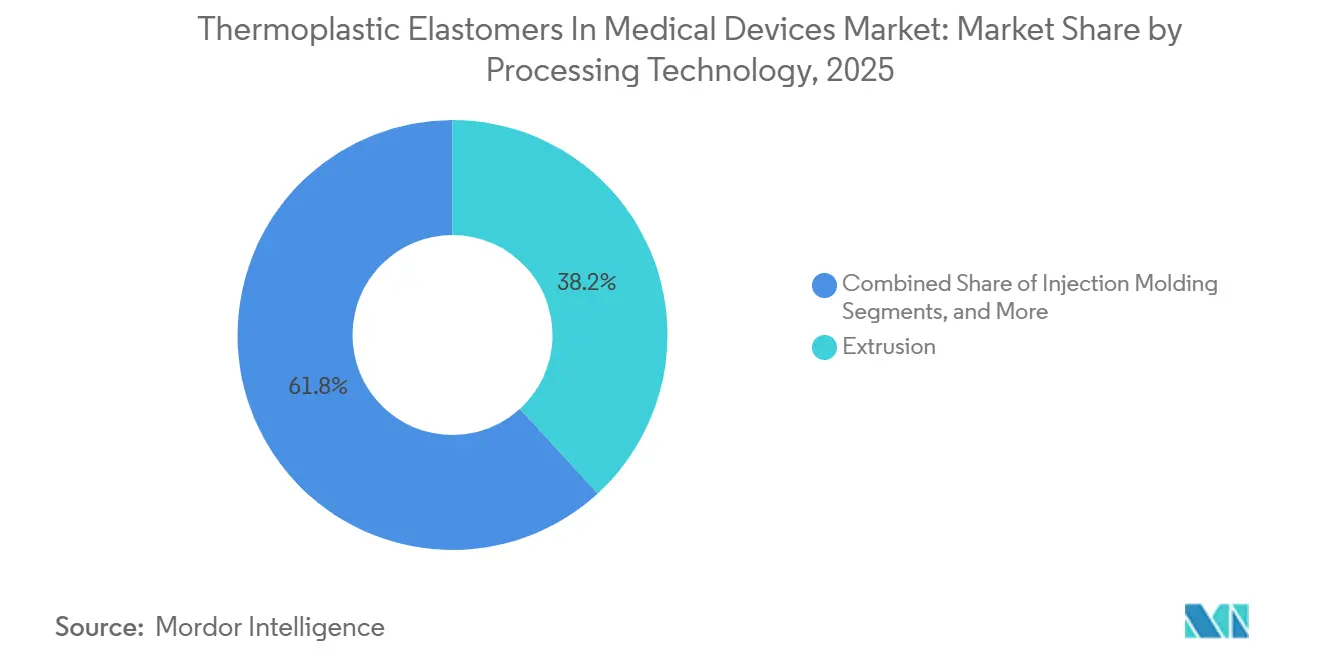

- Por tecnologia de processamento, a extrusão deteve 38,19% do tamanho do mercado de elastômeros termoplásticos em dispositivos médicos em 2025 e está projetada para expandir a 7,41% durante 2027-2031.

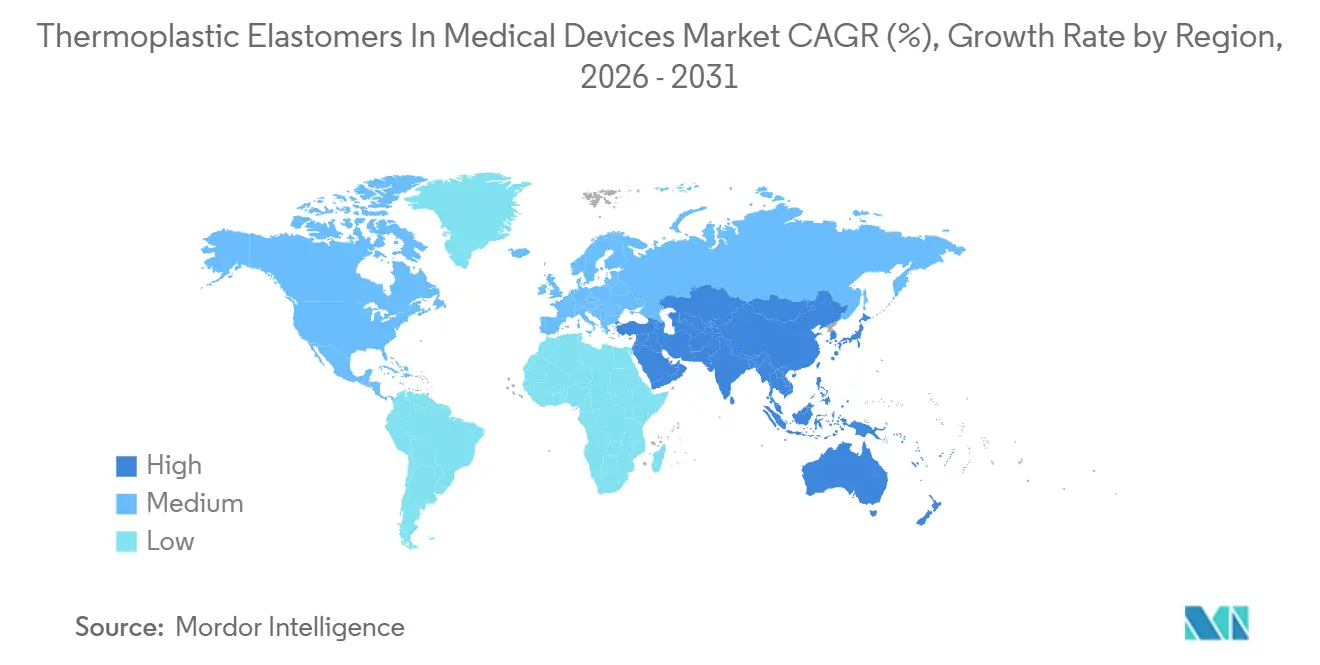

- Por geografia, a América do Norte capturou 36,33% da participação de mercado em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 7,63% entre 2027 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Elastômeros Termoplásticos em Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Afastamento do PVC/ftalatos em usos sensíveis | +1.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Crescimento em terapias minimamente invasivas baseadas em cateter | +1.5% | Global, com concentração na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de dispositivos vestíveis e de cuidados domiciliares | +1.3% | América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Médio prazo (2-4 anos) |

| Carga de controle de mudanças dos OEMs sob a MDR da UE favorece fornecedores estáveis | +0.6% | Europa, com repercussão na América do Norte | Curto prazo (≤ 2 anos) |

| Consolidação de peças impulsionada por sobremoldagem (Ligação ao PP/PA) | +0.8% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| TPEs transparentes estáveis à radiação gama que permitem tubulações/IV sem PVC | +0.9% | Global, liderado pela Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Afastamento do PVC/Ftalatos em Usos Sensíveis

O Regulamento Europeu 2023/2482 identifica o DEHP como substância de preocupação, estabelecendo um prazo final de aplicação de 1º de janeiro de 2029 para dispositivos médicos contendo DEHP. Isso fornece aos OEMs uma janela de 36 meses para reformulação, impulsionando uma mudança em direção a alternativas de SEBS e poliuretano termoplástico (TPU) que eliminam preocupações com lixiviação de plastificantes.[1]Agência Europeia de Produtos Químicos, "Ficha de Informações sobre Substância – Ftalato de bis(2-etil-hexila) (DEHP)," echa.europa.eu As diretrizes emitidas em 2024 exigem uma análise de benefício-risco para dispositivos que liberam mais de 10 µg/kg de peso corporal/dia de plastificante, desqualificando efetivamente as linhas tradicionais de PVC.[2]Comissão Europeia, "Regulamento (UE) 2023/2482 – Data de Encerramento e Restrições do DEHP," ec.europa.eu Os fabricantes norte-americanos estão alinhando seus cronogramas com os europeus para manter a consistência global, impulsionando uma mudança coletiva no mercado de elastômeros termoplásticos em dispositivos médicos em direção a materiais sem ftalatos.

Crescimento em Terapias Minimamente Invasivas Baseadas em Cateter

Os laboratórios de cateterismo estão expandindo sua gama de procedimentos cardiovasculares, neurovasculares e urológicos, que dependem de hastes resistentes a dobras e empurráveis. Os compostos de poliamida de bloco de poliéter (PEBA), como o Pebax Rnew, reduzem a força de avanço em 50% em comparação com o nylon 12, minimizando o trauma vascular e encurtando os tempos de procedimento. Os testes de fadiga à flexão demonstram que as hastes de PEBA suportam 10.000 ciclos em dobras de 90 graus, quase triplicando a vida útil dos cateteres de poliuretano convencionais, apoiando uma adoção mais ampla em ambientes de alta hospitalar no mesmo dia. As vias de aprovação FDA 510(k) permitem que os fabricantes atualizem os projetos de cateteres usando arquivos mestre existentes, reduzindo os tempos de aprovação pela metade e impulsionando uma maior penetração no mercado de elastômeros termoplásticos em dispositivos médicos.

Expansão de Dispositivos Vestíveis e de Cuidados Domiciliares

Em 2026, as remessas de monitores contínuos de glicose ultrapassaram 12 milhões de unidades, com cada adesivo exigindo vários gramas de SEBS ou TPU de contato com a pele. A linha Mediprene A2 da HEXPOL, introduzida no final de 2024, abrange Shore A 25-65 e está em conformidade com os protocolos de sensibilização ISO 10993-10, permitindo ciclos de uso de 14 dias sem causar irritação na pele. Um investimento de capital de USD 5,4 milhões na instalação de Åmål, Suécia, aumentou a capacidade anual de TPE de grau médico para 80.000 toneladas, garantindo o fornecimento para o mercado de elastômeros termoplásticos em dispositivos médicos em rápido crescimento. Os usuários finais valorizam as interfaces adesivas de SEBS por sua adesão equilibrada, que se mantém em 0,5-1,5 N/cm e se solta de forma atraumática, diferenciando-as dos sistemas de gel de silicone.

Carga de Controle de Mudanças dos OEMs sob a MDR da UE Favorece Fornecedores Estáveis

O Artigo 120 do Regulamento de Dispositivos Médicos classifica as mudanças de resina como modificações significativas, exigindo nova documentação, avaliações clínicas e revisões por organismos notificados. Uma pesquisa de 2025 indicou que 68% dos OEMs europeus atrasaram as atualizações de materiais para evitar 12 a 24 meses adicionais de trabalho regulatório. Como resultado, os fornecedores estabelecidos capazes de fornecer graus substitutos com perfis idênticos de extraíveis e lixiviáveis (E&L) estão garantindo contratos, consolidando o poder no mercado de elastômeros termoplásticos em dispositivos médicos entre sete produtores globais.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Validação de E&L e alterações de propriedades induzidas por esterilização | -0.9% | Global, particularmente rigoroso na Europa e América do Norte | Médio prazo (2-4 anos) |

| Prêmio de custo em relação ao PVC e silicone em aplicações de volume | -0.7% | Global, mais agudo em mercados sensíveis a preços (Ásia-Pacífico, América Latina) | Curto prazo (≤ 2 anos) |

| Controle de mudança de material dos OEMs sob a MDR estende os cronogramas | -0.14% | Global, particularmente rigoroso na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fragilidade da cadeia de suprimentos para resinas de grau médico, gargalos de esterilização | -0.5% | Global, mais agudo em mercados sensíveis a preços (Ásia-Pacífico, América Latina) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Validação de E&L e Alterações de Propriedades Induzidas por Esterilização

A norma ISO 10993-18:2020 exige testes detalhados de perfil químico, com cada programa de E&L custando aproximadamente USD 300.000 e levando nove meses para ser concluído. A esterilização por radiação gama a 50 kGy pode diminuir a resistência à tração do PEBA não modificado em 25%, levando os compostos a incluir pacotes antioxidantes, que subsequentemente introduzem novos extraíveis.[3]Conselho Internacional de Harmonização, "Orientação Preliminar ICH Q3E sobre Extraíveis e Lixiviáveis," ich.org A esterilização por óxido de etileno deixa cloridrina de etileno residual, que deve permanecer abaixo de 4 µg/dispositivo sob os limites da ISO 10993-7:2024. Esses desafios científicos e regulatórios estendem os cronogramas de desenvolvimento, restringindo o crescimento de curto prazo do mercado de elastômeros termoplásticos em dispositivos médicos.

Prêmio de Custo em Relação ao PVC e Silicone em Aplicações de Volume

O SEBS de grau médico tem preço de aproximadamente USD 4,50-7,00/kg, quase três vezes o custo do PVC flexível. Embora a sobremoldagem de TPE possa eliminar etapas de montagem e reduzir os custos totais do sistema em até 15%, ela requer investimento de capital em equipamentos de dois componentes, que custam entre USD 200.000 e 500.000 por prensa. Para itens de commodities, como os 15 bilhões de êmbolos de seringa produzidos anualmente, mesmo uma diferença de custo de material de USD 0,02 pode resultar em USD 300 milhões em despesas globais. Essa disparidade econômica limita a adoção de elastômeros termoplásticos em dispositivos médicos, particularmente em regiões em desenvolvimento sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: SEBS Lidera, PEBA Acelera com a Demanda por Cateteres

Em 2025, os copolímeros de bloco estirênicos representaram 43,18% do tamanho do mercado de elastômeros termoplásticos em dispositivos médicos devido à sua transparência econômica e estabilidade à radiação gama de 50 kGy. Espera-se que o PEBA cresça a uma taxa anual de 7,12% até 2031, impulsionado pela crescente demanda por cateteres neurovasculares e vasculares periféricos que exigem paredes ultrafinas e resistentes a dobras. O Pebax Rnew 30R53 de base biológica da Arkema, com 30% de conteúdo de óleo de mamona, atinge dureza Shore D 53, alinhando-se com as regras de aquisição do Pacto Verde da UE. O TPU deteve 22% da receita em 2025, preferido para tubulações de conjuntos de infusão projetadas para suportar a abrasão impulsionada por bomba por sete dias de uso vestível. O TPE-E e o TPC são adequados para aplicações em autoclave de até 121 °C, embora suas ligações éster limitem a estabilidade à radiação gama. O TPV e o TPO permanecem abaixo de 8%, limitados pela opacidade e maiores extraíveis.

Por Aplicação: Dispositivos Vestíveis Superam o Crescimento das Tubulações Tradicionais

Cateteres e tubulações contribuíram com 31,3% da receita de 2025, refletindo a demanda constante de procedimentos cardiovasculares e de diálise. No entanto, os dispositivos vestíveis e as interfaces de contato com a pele estão crescendo 175 pontos-base mais rápido do que o mercado geral de elastômeros termoplásticos em dispositivos médicos e espera-se que capturem uma parcela maior da tonelagem de material até 2031. As remessas de monitores contínuos de glicose, apoiadas pela política de reembolso da China em 2025, exigem juntas adesivas de SEBS multicamadas que mantêm a aderência enquanto se soltam de forma limpa após 14 dias.

Os dispositivos vestíveis e interfaces de contato com a pele, que detêm uma participação de 7,34%, se beneficiam da sobremoldagem para compensar os preços do LSR, mas uma adoção mais ampla depende da disposição dos OEMs em investir em prensas de dois componentes. Os tampões de frascos farmacêuticos exigem graus de TPE capazes de suportar mais de 50 ciclos de autoclave, impulsionando a demanda por compostos de TPE-E que mantêm a estabilidade dimensional sob vapor.

Por Tecnologia de Processamento: Moldagem por Injeção Ganha com a Consolidação de Peças

A extrusão representou 38,19% da receita de tecnologia de processamento de 2025, pois continua sendo o método principal para a produção de tubulações de IV e diálise. A moldagem por injeção, no entanto, está crescendo a 7,41% até 2031, à medida que os engenheiros de dispositivos médicos avaliam cada vez mais os custos totais de entrega em vez de se concentrar apenas nos preços de resina. Uma prensa de dois componentes pode produzir um barril de caneta de insulina com empunhadura integrada em 45 segundos, em comparação com 90 segundos para moldagem e montagem separadas, reduzindo os custos de mão de obra em 35-40%.

Análise Geográfica

Em 2025, a América do Norte representou 36,33% da receita no mercado de elastômeros termoplásticos para dispositivos médicos. Essa dominância é apoiada por clusters importantes em Minnesota, Massachusetts e Califórnia, onde líderes do setor como Medtronic, Abbott e Boston Scientific estão escalando novas linhas de cateteres e dispositivos vestíveis sob escrutínio da FDA. Enquanto isso, a Europa, contribuindo com um constante 28% para a receita do mercado, mantém sua posição devido à documentação mais rigorosa da MDR, que beneficia os fornecedores de materiais estabelecidos capazes de fornecer dossiês abrangentes de E&L. A Ásia-Pacífico, atualmente detendo 26% do mercado, deve impulsionar o crescimento, com uma taxa de expansão de 7,63% projetada até 2031.

O crescimento da região é impulsionado por três fatores principais. Em primeiro lugar, com a China e a Índia promovendo o fornecimento local, a joint venture da Teknor Apex em 2026, PolyTek, com a DCM Shriram, está pronta para otimizar as operações. Sua composição na região reduz os prazos de entrega em seis semanas. Em segundo lugar, à medida que o reembolso para monitoramento contínuo de glicose se expande, milhões de vidas a mais são cobertas, encorajando os fabricantes de sensores a localizar a montagem. Por último, os OEMs japoneses e sul-coreanos estão se concentrando em graus de alta pureza; os fornecedores que atendem aos padrões ISO 10993-18 podem garantir prêmios de preço de 10-15%.

Em contraste, a América Latina e as regiões combinadas do Oriente Médio e África representam apenas 8% da receita do mercado de elastômeros termoplásticos em dispositivos médicos. Altos impostos de importação e uma base instalada limitada desencorajam investimentos em prensas de injeção de dois componentes avançadas. Além disso, embora o PVC tradicional permaneça aceitável para consumíveis de curto prazo, é notável que as grandes multinacionais possam redirecionar a capacidade excedente do Ocidente para essas regiões. Essa mudança pode ocorrer assim que as vendas de DEHP enfrentarem restrições na Europa e na América do Norte.

Cenário Competitivo

HEXPOL, Teknor Apex, KRAIBURG TPE, Avient e BASF dominam o mercado de elastômeros termoplásticos em dispositivos médicos, detendo coletivamente uma participação majoritária da capacidade de grau médico global. A dinâmica de poder do mercado é influenciada pela inércia do Regulamento de Dispositivos Médicos (MDR), onde a troca de graus de resina exige novas revisões por organismos notificados, um processo que pode se estender por até dois anos. Em um movimento estratégico, a HEXPOL está se reorganizando em 2026, consolidando 14 de suas plantas sob um sistema de gestão de qualidade unificado. Essa mudança facilitará a transferência de masterbatches entre plantas sem a necessidade de registros separados e simplificará as auditorias dos fabricantes de equipamentos originais (OEMs).

As principais estratégias no mercado incluem integração vertical, como visto com a aquisição da Foster Corporation pela GEON em 2025; expansão geográfica, destacada pela joint venture da Teknor Apex com a PolyTek na Índia; e um impulso pela sustentabilidade, exemplificado pela introdução pela Arkema de uma versão 30% de base biológica do Pebax Rnew. Os pedidos de patente estão cada vez mais centrados no SEBS modificado com silano, que permite a ligação sem primer, e em químicas antioxidantes que preservam a clareza à radiação gama enquanto aderem aos limites de extraíveis ISO 10993-18. Enquanto players menores como a RTP Company estão conquistando um nicho ao fornecer graus personalizados com um pedido mínimo de 500 kg, acelerando as iterações de protótipos para startups de tecnologia médica, eles ainda operam em uma escala menor em comparação com os gigantes integrados do setor.

Olhando para o futuro, o foco do mercado provavelmente mudará para filamentos de manufatura aditiva que atendam à certificação ISO 13485 e dispositivos vestíveis ultra-macios Shore 00 projetados para contato com a pele por 30 dias. Ambas as inovações exigirão novos protocolos de sensibilização. Os fornecedores que obtiverem aceitação antecipada de organismos notificados nesses nichos emergentes têm potencial para obter margens premium, potencialmente deslocando ainda mais a participação de mercado em direção a esses pioneiros em inovação.

Líderes do Setor de Elastômeros Termoplásticos em Dispositivos Médicos

BASF SE

Covestro AG

Kraton Corporation

Lubrizol Corporation

Teknor Apex Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GEON Performance Solutions adquiriu a Arkadia Plastics, adicionando 15.000 toneladas de composição anual no México e na China para reduzir os prazos de entrega transpacíficos em 4-6 semanas.

- Março de 2026: A HEXPOL AB consolidou 14 plantas globais na divisão Hexpol Thermoplastics, reduzindo os cronogramas de qualificação dos OEMs em até 12 semanas por meio de arquivos MDR unificados.

- Fevereiro de 2025: A Prism Worldwide e a Sherwood Industries fizeram parceria para introduzir folhas de TPE com conteúdo reciclado para tapetes de compartimentos automotivos e produtos de consumo, demonstrando o potencial de circularidade entre setores.

- Janeiro de 2025: A GEON Performance Solutions adquiriu a Foster Corporation, adicionando 12.000 toneladas de capacidade de grau médico ultrapuro em Connecticut e aprofundando sua presença no mercado de Elastômeros Termoplásticos em Dispositivos Médicos.

Escopo do Relatório Global do Mercado de Elastômeros Termoplásticos em Dispositivos Médicos

De acordo com o escopo do relatório, os elastômeros termoplásticos (TPEs) são fundamentais no design de dispositivos médicos, oferecendo a flexibilidade da borracha com a processabilidade dos plásticos. Eles permitem, por meio de moldagem por injeção ou extrusão, ergonomia de toque suave, sobremoldagem em substratos rígidos e componentes de alta pureza, biocompatíveis e esterilizáveis (EtO, radiação gama). Os TPEs são substitutos ideais para látex e PVC devido aos baixos extraíveis/lixiviáveis e à reciclabilidade.

O mercado de elastômeros termoplásticos em dispositivos médicos é segmentado por tipo de material, aplicação, tecnologia de processamento e geografia. Por tipo de material, o mercado inclui elastômeros termoplásticos estirênicos / estireno-etileno-butileno-estireno (TPE-S/SEBS), poliuretano termoplástico (TPU), elastômeros termoplásticos à base de amida / poliamida de bloco de poliéter (TPE-A/PEBA), elastômeros termoplásticos à base de poliéster / copoliéster termoplástico (TPE-E/TPC), vulcanizado termoplástico (TPV) e poliolefina termoplástica (TPO). Por aplicação, o mercado é categorizado em cateteres e tubulações, seringas e êmbolos, tampões e vedações, conectores e invólucros de dispositivos, e dispositivos vestíveis e interfaces de contato com a pele. Por tecnologia de processamento, o mercado é segmentado em extrusão, moldagem por injeção, moldagem por sopro e filme, sobremoldagem e 2K, e aditivo/outro. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos e previsões de mercado em termos de valor (USD) para os segmentos acima.

| Elastômero Termoplástico – Estirênico / Estireno-Etileno-Butileno-Estireno (TPE-S/SEBS) |

| Poliuretano Termoplástico (TPU) |

| Elastômero Termoplástico – Amida / Poliamida de Bloco de Poliéter (TPE-A/PEBA) |

| Elastômero Termoplástico – Poliéster / Copoliéster Termoplástico (TPE-E/TPC) |

| Vulcanizado Termoplástico (TPV) |

| Poliolefina Termoplástica (TPO) |

| Cateteres e Tubulações |

| Seringas e Êmbolos |

| Tampões e Vedações |

| Conectores e Invólucros de Dispositivos |

| Dispositivos Vestíveis e Interfaces de Contato com a Pele |

| Extrusão |

| Moldagem por Injeção |

| Moldagem por Sopro e Filme |

| Sobremoldagem e 2K |

| Aditivo / Outro |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Material | Elastômero Termoplástico – Estirênico / Estireno-Etileno-Butileno-Estireno (TPE-S/SEBS) | |

| Poliuretano Termoplástico (TPU) | ||

| Elastômero Termoplástico – Amida / Poliamida de Bloco de Poliéter (TPE-A/PEBA) | ||

| Elastômero Termoplástico – Poliéster / Copoliéster Termoplástico (TPE-E/TPC) | ||

| Vulcanizado Termoplástico (TPV) | ||

| Poliolefina Termoplástica (TPO) | ||

| Por Aplicação | Cateteres e Tubulações | |

| Seringas e Êmbolos | ||

| Tampões e Vedações | ||

| Conectores e Invólucros de Dispositivos | ||

| Dispositivos Vestíveis e Interfaces de Contato com a Pele | ||

| Por Tecnologia de Processamento | Extrusão | |

| Moldagem por Injeção | ||

| Moldagem por Sopro e Filme | ||

| Sobremoldagem e 2K | ||

| Aditivo / Outro | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de Elastômeros Termoplásticos em Dispositivos Médicos até 2031?

O tamanho do mercado de Elastômeros Termoplásticos em Dispositivos Médicos está projetado para atingir USD 4,6 bilhões até 2031, expandindo a um CAGR de 5,59% ao longo de 2027-2031.

Qual material lidera atualmente a adoção comercial?

Os copolímeros de bloco estirênicos representaram 43,18% da receita de 2025, a maior participação individual no mercado de Elastômeros Termoplásticos em Dispositivos Médicos.

Qual é o segmento de aplicação de crescimento mais rápido até 2031?

Os dispositivos vestíveis e interfaces de contato com a pele estão avançando a um CAGR de 7,34%, superando o mercado mais amplo de Elastômeros Termoplásticos em Dispositivos Médicos.

Por que a Ásia-Pacífico é importante para o crescimento futuro?

Os mandatos de fabricação regional, o aumento do reembolso para dispositivos vestíveis para diabetes e as novas joint ventures posicionam a Ásia-Pacífico para crescer a 7,63% e reduzir a diferença em relação à América do Norte.

Qual método de esterilização impulsiona a diferenciação de materiais?

A irradiação gama a 50 kGy recompensa os graus de SEBS que retêm propriedades de tração e ópticas, levando os OEMs a especificar formulações validadas estáveis à radiação gama.

Qual fator regulatório mais influencia a seleção de fornecedores?

O Artigo 120 da MDR da UE trata as substituições de resina como mudanças significativas, portanto os OEMs preferem fornecedores que já possuem dossiês em conformidade com a MDR para evitar 12 a 24 meses de revalidação.

Página atualizada pela última vez em: