Tamanho e Participação do Mercado de Módulos Termoelétricos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

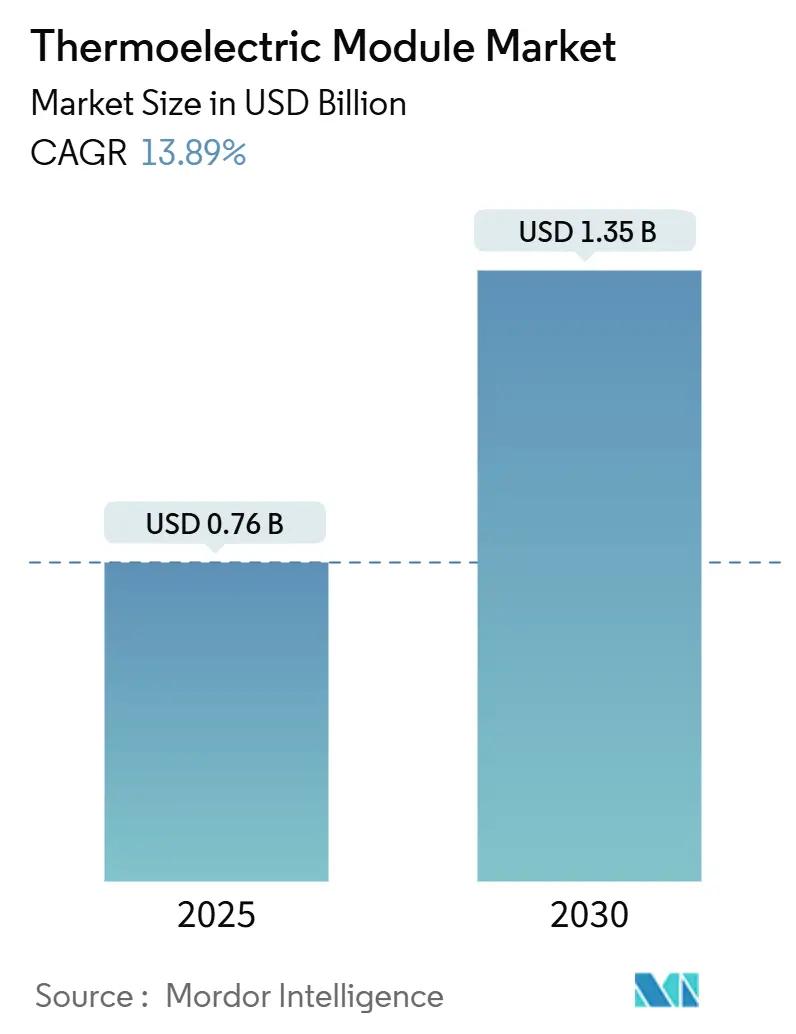

| Tamanho do Mercado (2025) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.35 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Módulos Termoelétricos por Mordor Intelligence

O tamanho do mercado de módulos termoelétricos atingiu USD 0,76 bilhão em 2025 e está projetado para avançar para USD 1,35 bilhão até 2030, refletindo um CAGR de 13,89% ao longo do período de previsão. Esse impulso decorre da convergência de demanda na recuperação de calor residual automotivo, resfriamento de infraestrutura 5G e exploração do espaço profundo, onde o gerenciamento térmico em estado sólido supera as alternativas mecânicas. Regras obrigatórias de eficiência energética, combinadas com a necessidade de operação silenciosa e sem vibração em eletrônicos compactos, ampliam ainda mais a adoção. A Ásia-Pacífico lidera tanto a produção quanto o consumo, pois sua cadeia de suprimentos integrada reduz custos e acelera a difusão tecnológica. Avanços em materiais, notadamente em telureto de bismuto nanoestruturado e compostos emergentes de silício-germânio, continuam a elevar os limites de desempenho e a desbloquear novos fluxos de receita. A intensidade competitiva permanece moderada, com grandes fabricantes diversificados disputando participação com entrantes especializados em nichos de alto crescimento.

Principais Conclusões do Relatório

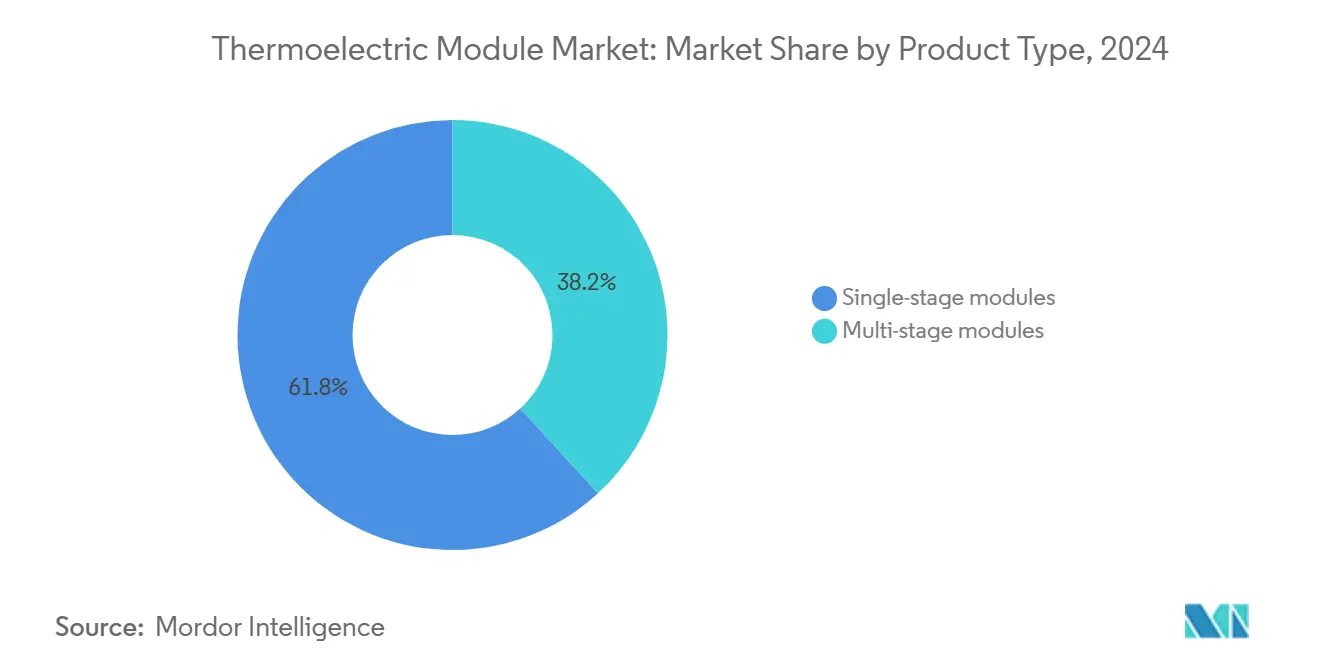

- Por tipo de produto, os módulos de estágio único lideraram com 61,83% da participação do mercado de módulos termoelétricos em 2024, enquanto as unidades de múltiplos estágios estão no caminho para um CAGR de 15,34% até 2030.

- Por material, o telureto de bismuto representou 78,83% do tamanho do mercado de módulos termoelétricos em 2024; o silício-germânio está previsto para expandir a um CAGR de 15,77%.

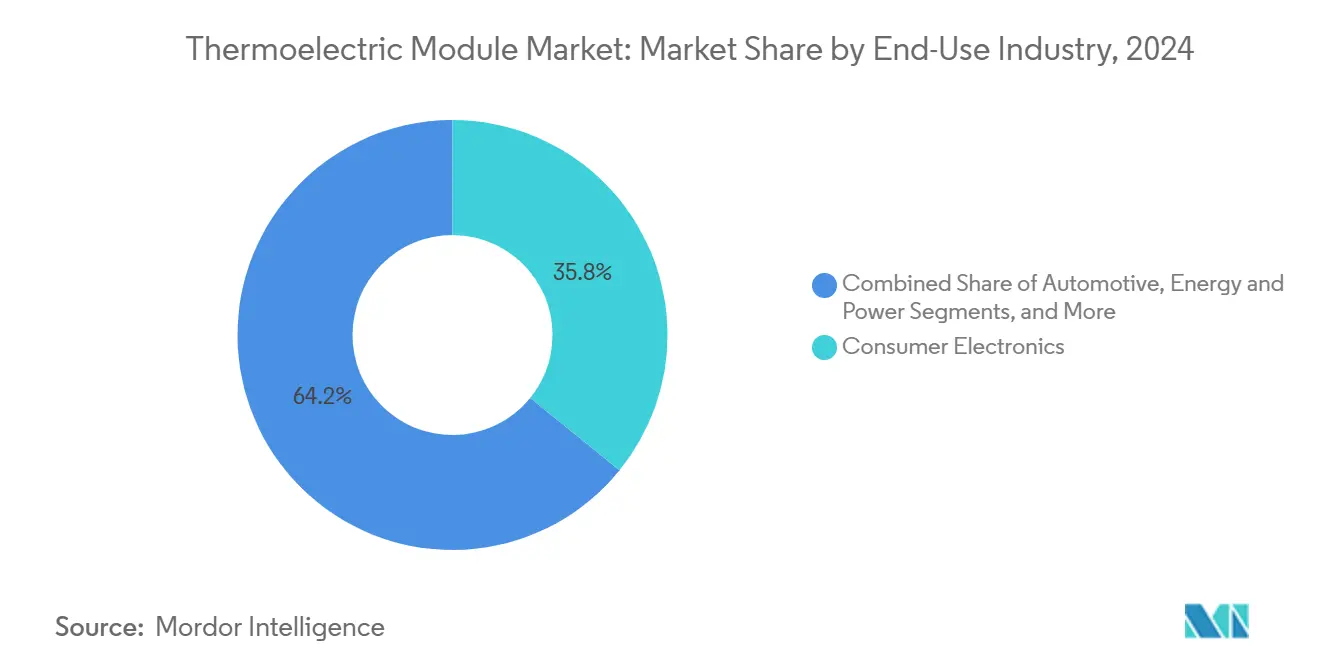

- Por indústria de uso final, os eletrônicos de consumo detiveram 35,83% da participação de receita em 2024 no mercado de módulos termoelétricos, enquanto as aplicações automotivas estão definidas para crescer a um CAGR de 14,66%.

- Por aplicação, o resfriamento e a refrigeração representaram 48,73% do tamanho do mercado de módulos termoelétricos em 2024, e a geração de energia avança a um CAGR de 14,99%.

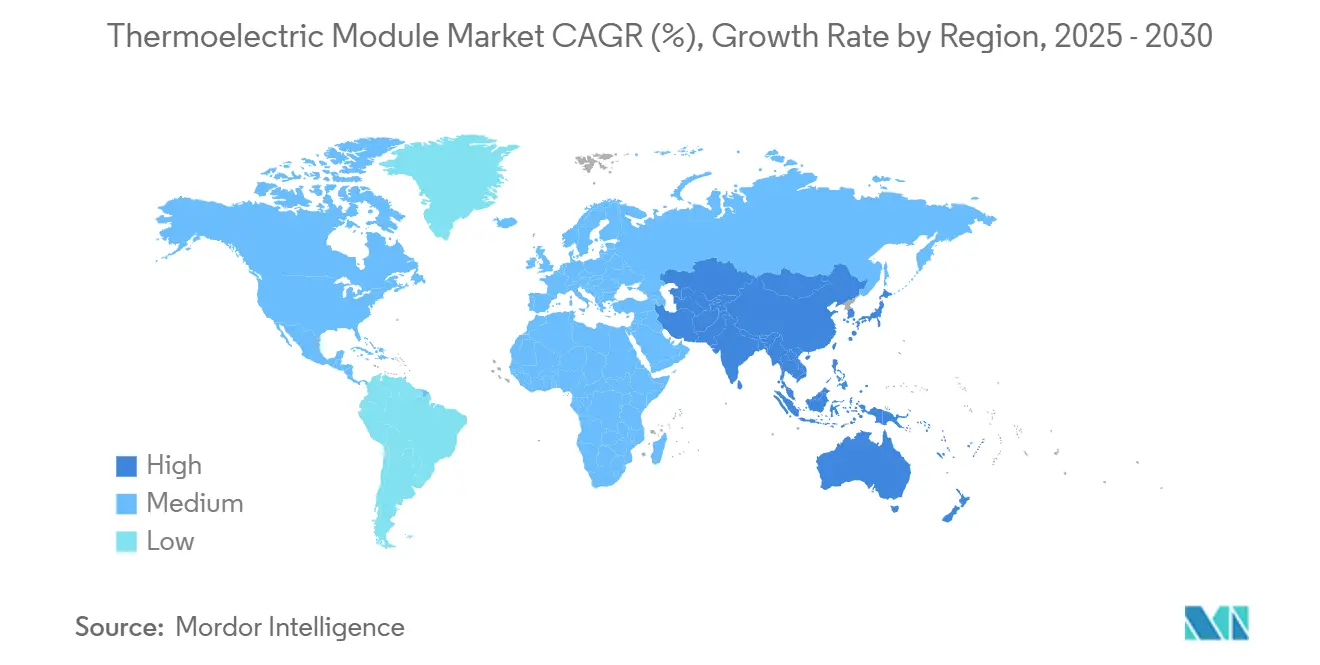

- Por geografia, a região Ásia-Pacífico capturou 39,83% da receita global no mercado de módulos termoelétricos em 2024 e está projetada para progredir a um CAGR de 14,78% até 2030.

Tendências e Perspectivas do Mercado Global de Módulos Termoelétricos

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápidas reduções de custo em wafers de Bi₂Te₃ | +2.8% | Global, concentrado em polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão das montadoras automotivas por recuperação de calor residual | +3.2% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por microresfriamento pontual em estações-base 5G | +2.1% | Global, liderado por zonas de implantação urbana | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para P&D de sistemas de climatização em estado sólido | +1.9% | América do Norte e UE, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de termoelétricos em pequenas baterias nucleares | +1.4% | América do Norte, Europa, mercados de defesa seletivos | Longo prazo (≥ 4 anos) |

| Sondas espaciais de espaço profundo que requerem suporte de RTG | +0.8% | América do Norte, Europa, programas espaciais emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápidas Reduções de Custo em Wafers de Bi₂Te₃ Impulsionam a Acessibilidade do Mercado

Quedas anuais de preços superiores a 25% entre 2022 e 2024 reduziram as barreiras de entrada para eletrônicos de consumo de alto volume. Produtores integrados na China combinam mineração de telúrio, crescimento de wafers e montagem de módulos sob o mesmo teto, possibilitando preços agressivos que forçam os concorrentes ocidentais a inovar ou se consolidar.[1]Serviço Geológico dos Estados Unidos, "O Serviço Geológico dos Estados Unidos Divulga a Lista de Minerais Críticos de 2024," usgs.gov A curva de custo-desempenho resultante estreita a diferença em relação aos resfriadores mecânicos e estimula a adoção em plataformas automotivas e de laptops sensíveis ao preço, programadas para lançamento em massa a partir de 2025.

A Pressão das Montadoras Automotivas por Recuperação de Calor Residual Transforma o Panorama de Aplicações

As montadoras estão incorporando geradores termoelétricos nas linhas de escapamento para capturar até 500 watts de energia anteriormente desperdiçada, atendendo aos limites regulatórios de CO₂ e economia de combustível sem adicionar massa ao trem de força.[2]Departamento de Energia dos Estados Unidos, "FOTW 1284: Sistemas de Recuperação de Calor Residual Podem Melhorar a Economia de Combustível dos Veículos," energy.gov O piloto do Ford F-150 de 2024 e a integração planejada em toda a frota por marcas europeias posicionam o setor automotivo como o catalisador de volume capaz de justificar fábricas de wafers dedicadas e acordos de fornecimento de longo prazo para telúrio e germânio.

A Demanda Crescente por Microresfriamento Pontual em Estações-Base 5G Cria Crescimento de Nicho

Unidades de rádio densamente compactadas em células urbanas lotadas exigem resfriamento silencioso e sem manutenção para proteger a estabilidade do sinal. Nokia e Ericsson agora incorporam módulos de estágio único diretamente sob amplificadores de alta potência, reduzindo eventos de limitação térmica e prolongando a vida útil dos equipamentos.[3]Comissão Federal de Comunicações, "Diretrizes de Implantação de Infraestrutura 5G," fcc.gov Como as implantações seguem cronogramas nacionais definidos, os fornecedores de módulos desfrutam de visibilidade previsível de pedidos por vários anos.

Incentivos Governamentais para P&D de Sistemas de Climatização em Estado Sólido Aceleram a Inovação

O prêmio de USD 45 milhões da ARPA-E em 2024 e as bolsas paralelas do Horizonte da UE financiam experimentos de materiais e sistemas voltados para instalações de climatização em escala predial.[4]Departamento de Energia dos Estados Unidos, "ARPA-E Anuncia USD 45 Milhões para Pesquisa e Desenvolvimento de Tecnologias para Edificações," energy.gov O financiamento concentra-se em nanocompósitos de alto ZT e arquiteturas de cascata modulares capazes de alternar entre aquecimento e resfriamento, criando um caminho para que os sistemas de climatização termoelétricos substituam as unidades baseadas em refrigerantes em edifícios de emissão líquida zero até o final da década de 2020.

Análise de Impacto das Restrições

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa eficiência de conversão em comparação com dispositivos concorrentes em estado sólido | -2.4% | Global, particularmente em mercados sensíveis ao custo na Ásia-Pacífico e em economias emergentes | Médio prazo (2-4 anos) |

| Fragilidade mecânica sob cargas de vibração automotiva | -1.8% | Mercados automotivos globalmente, concentrados na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de matéria-prima de telúrio | -1.6% | Global, com gargalos na cadeia de suprimentos na China e fontes alternativas limitadas | Longo prazo (≥ 4 anos) |

| Ausência de normas de segurança UL/IEC para matrizes de controladores termoelétricos de grande área | -1.2% | América do Norte e Europa, expandindo-se para estruturas regulatórias da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Baixa Eficiência de Conversão em Comparação com Dispositivos Concorrentes em Estado Sólido Limita a Penetração no Mercado

Os módulos comerciais convertem apenas 5-8% do calor em eletricidade, muito abaixo da faixa de 15-20% registrada pelos resfriadores semicondutores avançados. Essa diferença desencoraja a adoção em fábricas de uso intensivo de energia que analisam criteriosamente os períodos de retorno do investimento. A pesquisa em estruturas de confinamento quântico registrou valores de ZT recordes em laboratórios, mas a fabricação em volume ainda é difícil de alcançar. Até que os rendimentos aumentem, a expansão do mercado para a indústria pesada ficará atrás dos segmentos que valorizam a operação silenciosa em detrimento da eficiência bruta.

A Fragilidade Mecânica sob Cargas de Vibração Automotiva Restringe a Implantação

Substratos cerâmicos frágeis e juntas de solda enfrentam fadiga ao longo de ciclos de uso de 150.000 milhas. Substratos flexíveis tolerantes à vibração em desenvolvimento aumentam a durabilidade, mas acrescentam custo e complexidade ao processo. A validação pelas montadoras, atualmente em seu segundo ano de modelo, determinará se os projetos aprimorados conseguem superar os critérios de confiabilidade com rapidez suficiente para aproveitar a onda de conformidade com as emissões de 2026.

Análise de Segmentos

Por Tipo de Produto: Módulos de Múltiplos Estágios Elevam os Padrões de Desempenho

Os projetos de estágio único retiveram 61,83% da receita de 2024 graças às vantagens de custo em eletrônicos convencionais. As arquiteturas de múltiplos estágios, expandindo-se a um CAGR de 15,34%, exploram junções em cascata para atingir amplitudes de temperatura acima de 100 °C, essenciais para missões de criorresfriamento de satélites. Métricas aprimoradas de coeficiente de desempenho, próximas de 2,5, reduzem os requisitos de potência de entrada, ampliando assim o mercado endereçável para aplicações de alto diferencial.

Compradores orientados pelo custo ainda preferem unidades de estágio único onde quedas de temperatura iguais ou inferiores a 60 °C são suficientes, mas agências espaciais e de defesa especificam conjuntos de múltiplos estágios para sondas endurecidas contra radiação. Os fabricantes de módulos, portanto, dividem as linhas de produção em linhas de alto volume e estágio único para telefones e computadores pessoais, e linhas de menor volume e múltiplos estágios para aeroespacial, imagem médica e instrumentação de precisão. A resiliência da cadeia de suprimentos depende do equilíbrio entre ambos os fluxos à medida que a demanda por hardware de nível de desempenho aumenta.

Por Material: Silício-Germânio Avança em Domínios de Alta Temperatura

O telureto de bismuto permaneceu como o material predominante, ancorando 78,83% das vendas de 2024. No entanto, o CAGR de 15,77% do silício-germânio sinaliza uma mudança para ambientes mais quentes, onde o Bi₂Te₃ se degrada acima de 250 °C. As ligas emergentes de meia-Heusler e escuterudita ocupam nichos específicos em contratantes espaciais e de defesa que podem absorver custos de materiais premium.

A coleta de calor de escapamentos automotivos exemplifica a ascensão do silício-germânio, pois as temperaturas do coletor excedem os limites do Bi₂Te₃. O fornecimento paralelo a partir de linhas de suprimento de germânio de grau eletrônico protege contra a escassez de telúrio, reduzindo o risco geopolítico. Os fornecedores de primeiro nível agora co-otimizam misturas de materiais por aplicação, priorizando ganhos de ZT sem ultrapassar os limites de custo impostos pelos setores de consumo.

Por Indústria de Uso Final: O Setor Automotivo Assume o Protagonismo do Crescimento

Os eletrônicos de consumo lideraram com 35,83% de participação, pois smartphones, laptops e consoles de jogos especificam resfriadores pontuais silenciosos. O setor automotivo, avançando a um CAGR de 14,66%, supera o setor de saúde e o industrial em volume durante 2027-2028, quando os mandatos de recuperação de calor residual em toda a frota se consolidam. O controle preciso de temperatura em pacotes de baterias e conjuntos de sensores autônomos adiciona soquetes de módulos adicionais por veículo.

A robótica industrial e o processamento químico adotam termoelétricos onde o resfriamento sem vibração evita desvios de alinhamento e contaminação. Dispositivos médicos portáteis utilizam módulos compactos para manter os reagentes em temperaturas fixas durante diagnósticos em campo. Esses nichos diversificados proporcionam estabilidade de margem quando a demanda por telefones de commodities oscila com os ciclos do consumidor.

Por Aplicação: A Geração de Energia Surge como Segundo Motor de Crescimento

O resfriamento e a refrigeração ainda comandaram 48,73% da receita de 2024. Os segmentos de geração de energia, com um CAGR de 14,99%, beneficiam-se de fornos industriais e queimadores petroquímicos que podem hospedar unidades de conversão de calor em energia com retrofits mínimos. Os modos de aquecimento reversíveis permitem que os sistemas prediais alternem entre resfriamento e aquecimento, reduzindo assim a área ocupada pelos equipamentos.

Amplificadores de potência de telecomunicações, racks de data centers e sensores de IoT distribuídos especificam cada vez mais minigeneradores para reduzir a fiação e a manutenção. Em conjunto, esses casos de uso diversificam a receita para além dos produtos exclusivamente de resfriamento e estendem a vida útil dos módulos ao ciclar em ambas as direções térmicas, dobrando a captura de valor em comparação com dispositivos unidirecionais.

Análise Geográfica

A Ásia-Pacífico capturou 39,83% do faturamento de 2024 e está posicionada para um CAGR de 14,78% com base na força dos ecossistemas verticalmente integrados da China e do Japão. As minas de telúrio da China sustentam a liderança em custos, enquanto o Japão e a Coreia do Sul fornecem módulos de alta confiabilidade para satélites e veículos elétricos. Os subsídios governamentais para fabricação avançada e edifícios de emissão líquida zero aceleram a adoção em semicondutores, pacotes de baterias para veículos elétricos e redes 5G.

A América do Norte ocupa o segundo lugar, com as montadoras de Detroit comprometidas com a recuperação de calor residual e a NASA apoiando sondas de espaço profundo. As bolsas da ARPA-E e os contratos do Departamento de Defesa garantem que as fundições domésticas se mantenham atualizadas com os materiais de próxima geração. O Canadá atende a campos de mineração em climas severos que preferem resfriadores em estado sólido imunes a poeira e choques.

A Europa aproveita as regras de Ecodesign para incorporar termoelétricos em retrofits de sistemas de climatização e linhas de fábrica. As montadoras de luxo alemãs integram geradores antes das metas de frota de 2030, enquanto as concessionárias nórdicas testam módulos em escala de rede em usinas de biomassa. Consórcios de pesquisa que abrangem universidades e a indústria avançam as linhas piloto de meia-Heusler e escuterudita, reforçando o papel da região em nichos de alto desempenho.

Panorama Competitivo

O setor permanece moderadamente fragmentado, pois nenhum fornecedor único controla mais de um quinto das remessas. Coherent Corp e Ferrotec Holdings escalam volumes de telureto de bismuto para a demanda de consumo e industrial, enquanto Hi-Z Technology, TEGpro e Phononic se especializam em soluções personalizadas de alto ZT. A integração vertical, desde o crescimento de wafers até a embalagem de módulos, diferencia os líderes em custo; a engenharia de precisão e o co-design de aplicações distinguem os concorrentes de alto nível.

As táticas recentes giram em torno de expansões de capacidade, acordos de joint venture com montadoras e financiamento de risco para substratos flexíveis. Os alvos de avanço incluem dobrar o ZT por meio de nanoestruturas e automatizar a montagem de pilhas de múltiplos estágios para reduzir os tempos de ciclo à metade.

Oportunidades de espaço em branco surgem na climatização predial e na recuperação de gás de queima petroquímica, mas o sucesso depende de aumentar a eficiência sem exceder os limites de preço estabelecidos pelos resfriadores e turbinas incumbentes. Os disruptores emergentes incluem startups que desenvolvem materiais termoelétricos flexíveis e soluções de sistemas integrados que abordam os desafios de instalação e manutenção em aplicações automotivas e de telecomunicações.

Líderes do Setor de Módulos Termoelétricos

Coherent Corp.

Ferrotec Holdings Corporation

Laird Thermal Systems Inc.

Komatsu Ltd.

Guangdong Fuxin Technology Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Coherent Corp concluiu a expansão de sua fábrica na Pensilvânia, adicionando 40% de produção voltada para contratos automotivos.

- Novembro de 2024: A Hi-Z Technology obteve um prêmio SBIR Fase III da Força Aérea dos Estados Unidos no valor de USD 2,8 milhões para geradores termoelétricos de veículos aéreos não tripulados.

- Outubro de 2024: A Beijing Huimao Cooling Equipment lançou módulos compactos otimizados para módulos de climatização de cabines de veículos elétricos.

- Setembro de 2024: A Ferrotec Holdings e a Toyota formaram uma joint venture para co-desenvolver a recuperação de calor residual de próxima geração para frotas híbridas.

Escopo do Relatório Global do Mercado de Módulos Termoelétricos

O Relatório de Módulos Termoelétricos é Segmentado por Tipo de Produto (Módulos de estágio único, Módulos de múltiplos estágios), Material (Telureto de Bismuto, Telureto de Chumbo, Silício-Germânio, Outros Materiais), Indústria de Uso Final (Automotivo, Eletrônicos de Consumo, Industrial e Automação, Saúde e Dispositivos Médicos, Energia e Energia Elétrica, Aeroespacial e Defesa, Outras Indústrias de Uso Final), Aplicação (Geração de Energia, Resfriamento e Refrigeração, Aquecimento, Coleta de Energia/IoT, Telecomunicações, Outras Aplicações) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Módulos de estágio único |

| Módulos de múltiplos estágios |

| Telureto de Bismuto |

| Telureto de Chumbo |

| Silício-Germânio |

| Outros (Escuteruditas, TAGS, Meia-Heuslers) |

| Automotivo |

| Eletrônicos de Consumo |

| Industrial e Automação |

| Saúde e Dispositivos Médicos |

| Energia e Energia Elétrica |

| Aeroespacial e Defesa |

| Outras Indústrias de Uso Final |

| Geração de Energia |

| Resfriamento e Refrigeração |

| Aquecimento |

| Coleta de Energia / IoT |

| Telecomunicações |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Produto | Módulos de estágio único | ||

| Módulos de múltiplos estágios | |||

| Por Material | Telureto de Bismuto | ||

| Telureto de Chumbo | |||

| Silício-Germânio | |||

| Outros (Escuteruditas, TAGS, Meia-Heuslers) | |||

| Por Indústria de Uso Final | Automotivo | ||

| Eletrônicos de Consumo | |||

| Industrial e Automação | |||

| Saúde e Dispositivos Médicos | |||

| Energia e Energia Elétrica | |||

| Aeroespacial e Defesa | |||

| Outras Indústrias de Uso Final | |||

| Por Aplicação | Geração de Energia | ||

| Resfriamento e Refrigeração | |||

| Aquecimento | |||

| Coleta de Energia / IoT | |||

| Telecomunicações | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a receita global projetada para módulos termoelétricos em 2030?

Espera-se que o tamanho do mercado de módulos termoelétricos atinja USD 1,35 bilhão até 2030.

Qual região lidera tanto na produção quanto no consumo de módulos termoelétricos?

A Ásia-Pacífico ocupa a posição de liderança com 39,83% de participação em 2024 e mantém o CAGR mais rápido de 14,78% até 2030.

Por que as montadoras automotivas estão adotando geradores termoelétricos?

As montadoras os integram para capturar o calor do escapamento, atendendo a regras mais rígidas de economia de combustível e emissões, enquanto geram energia auxiliar.

Qual material está crescendo mais rapidamente para aplicações termoelétricos de alta temperatura?

Os compostos de silício-germânio estão expandindo a um CAGR de 15,77% devido ao desempenho superior acima de 250 °C.

Como os módulos termoelétricos beneficiam as implantações de infraestrutura 5G?

Eles fornecem resfriamento pontual silencioso e compacto que estabiliza o desempenho de rádio em estações-base urbanas com espaço limitado.

Página atualizada pela última vez em: