Tamanho e Participação do Mercado de Implantes Têxteis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

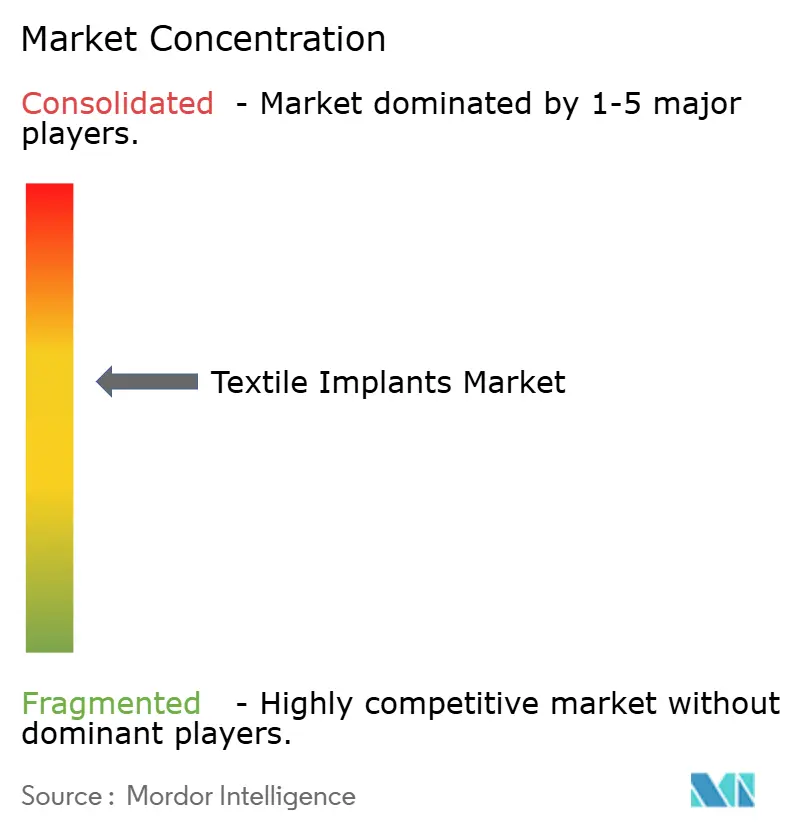

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Têxteis por Mordor Intelligence

O mercado de implantes txteis foi avaliado em 6,60 bilhões de USD em 2025 e estima-se que cresça de 6,99 bilhões de USD em 2026 para atingir 9,53 bilhões de USD até 2031, a um CAGR de 6,39% durante o período de previsão 2026-2031. O mercado de implantes têxteis está sendo sustentado por uma base maior de pacientes idosos, o que mantém os volumes de procedimentos em reparo de hérnia, reconstrução ortopédica, cirurgia cardiovascular e reforço de tecidos moles. O mercado de implantes têxteis também se beneficia de uma tendência constante em direção à cirurgia ambulatorial, onde formatos de implantes mais leves, implantação mais simples e maior rotatividade de casos importam mais na prática clínica cotidiana. As estruturas de implantes tecidos e tricotados continuam relevantes no mercado de implantes têxteis porque oferecem porosidade ajustável, conformidade mecânica que melhor corresponde ao tecido hospedeiro e compatibilidade com vias de entrega robótica utilizadas em procedimentos minimamente invasivos. A transição para malhas biorreabsorvíveis e bioengenheiradas está adicionando outra camada de demanda no mercado de implantes têxteis, à medida que os lançamentos comerciais mostram que os produtos de reforço absorvíveis estão sendo adotados em uso clínico mais amplo. O mercado de implantes têxteis também está sendo moldado pela engenharia têxtil 3D, que está melhorando as geometrias de malha conformadas ao paciente e reduzindo os desafios de ajuste intraoperatório em ambientes de reparo complexos.

Principais Conclusões do Relatório

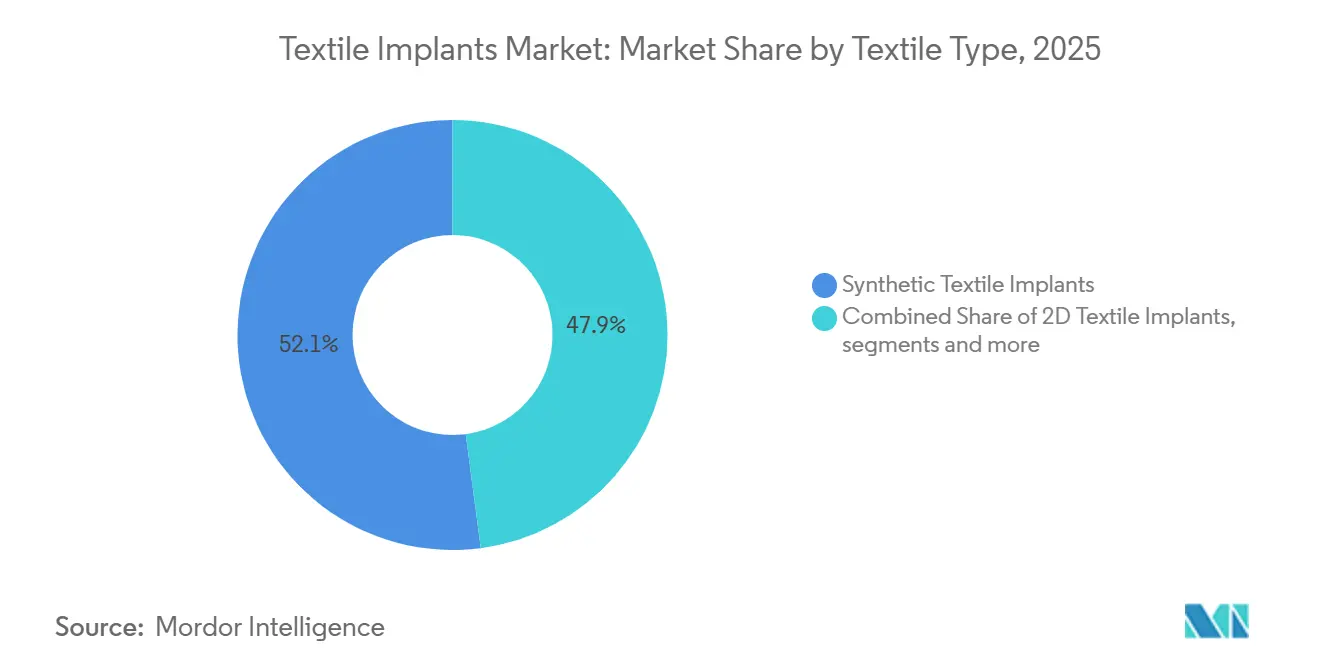

- Por tipo de têxtil, os implantes têxteis sintéticos detinham 52,10% do mercado de implantes têxteis em 2025, enquanto os implantes têxteis 3D estão projetados para expandir a um CAGR de 7,19% até 2031.

- Por indicação, o reparo de hérnia representou 50,90% do mercado de implantes têxteis em 2025, enquanto a cirurgia ortopédica está prevista para crescer a um CAGR de 8,23% até 2031.

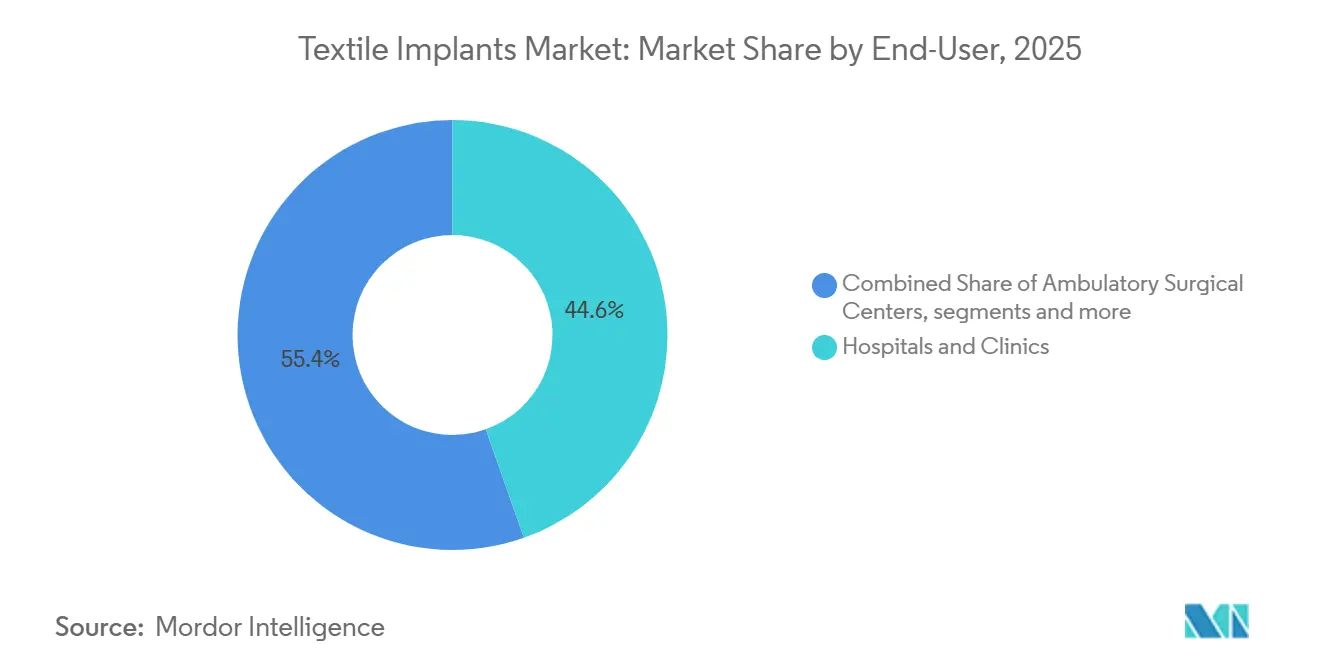

- Por usuário final, hospitais e clínicas detinham 44,60% do mercado de implantes têxteis em 2025, enquanto os centros cirúrgicos ambulatoriais estão projetados para avançar a um CAGR de 6,71% até 2031.

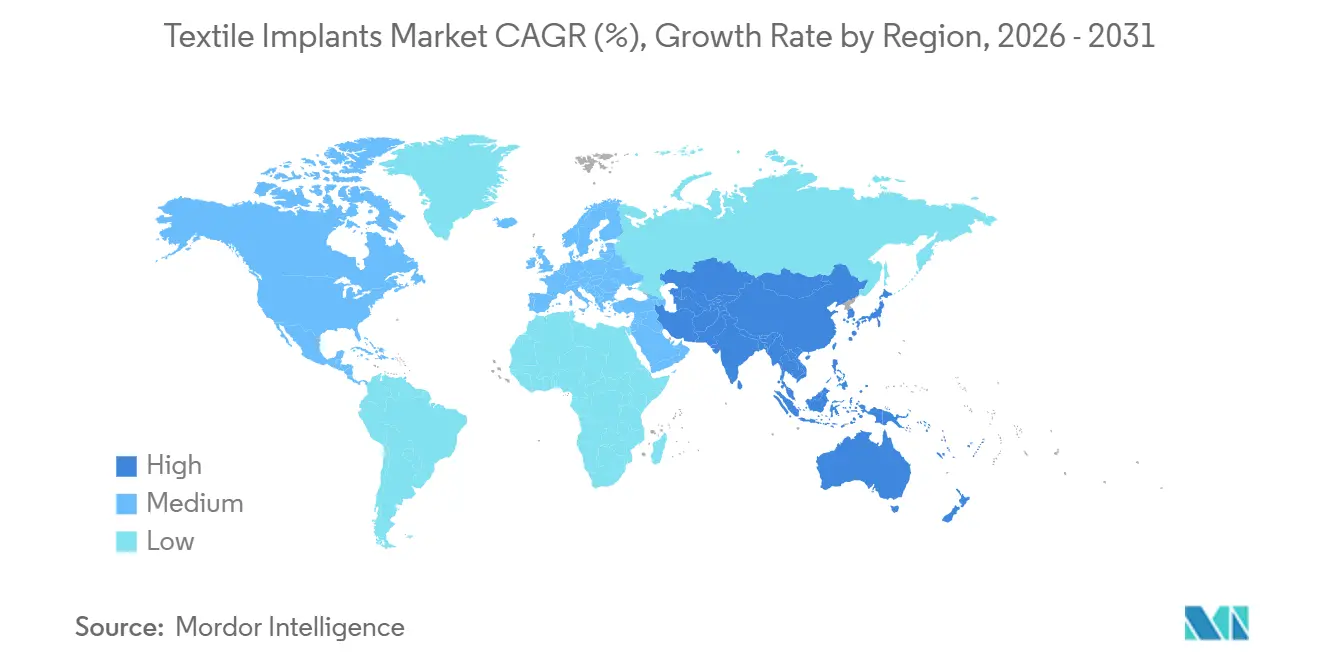

- Por geografia, a América do Norte representou 46,80% do mercado de implantes têxteis em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 8,22% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Implantes Têxteis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Crescente por Malhas Bioengenheiradas e Têxteis de Reforço | +1.1% | Global, com ganhos concentrados na América do Norte e na UE | Médio prazo (2-4 anos) |

| Maiores Volumes Cirúrgicos em Reparo de Hérnia, Ortopedia e Reconstrução Cardiovascular | +1.4% | Global, com América do Norte, Europa e Sul da Ásia como centros de demanda principais | Médio prazo (2-4 anos) |

| Adoção Clínica Aprimorada de Implantes Têxteis Reabsorvíveis e Híbridos | +0.8% | América do Norte e UE, com expansão inicial para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de Fluxos de Trabalho Cirúrgicos Ambulatoriais e em Regime de Hospital-Dia | +1.0% | América do Norte como mercado principal, com mercados em crescimento na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Avanços em Engenharia de Biomateriais e Tecnologias de Têxteis Inteligentes | +0.7% | Global, concentrado em mercados com alta intensidade de P&D | Longo prazo (≥ 4 anos) |

| Crescimento do Envelhecimento Populacional e Aumento da Incidência de Distúrbios de Degeneração Tecidual | +1.3% | Global, com maior exposição no Leste Asiático, Sul da Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Malhas Bioengenheiradas e Têxteis de Reforço

O mercado de implantes têxteis está observando uma clara migração das malhas de polipropileno convencionais para construções têxteis biorreabsorvíveis à base de poli-4-hidroxibutirato, colágeno reforçado e outros materiais. Essa mudança não se deve apenas à preferência dos cirurgiões, pois a exposição à responsabilidade civil associada à malha sintética permanente também tem levado hospitais e fornecedores a adotarem materiais mais recentes. Em 2025, a BD recebeu autorização FDA 510(k) para o Phasix ST Umbilical Hernia Patch, posicionado como a primeira malha de hérnia totalmente absorvível projetada especificamente para reparo umbilical, demonstrando que a comercialização em escala está se tornando mais viável no mercado de implantes têxteis.[1]BD, "BD Lança a Primeira Malha Bioabsorvível do Setor Projetada para Reparo de Hérnia Umbilical," Sala de Imprensa da BD, news.bd.com A inovação de produtos também está avançando além da absorvibilidade isolada, pois os designs multifuncionais de malhas agora incorporam características antimicrobianas e antiadesivas diretamente na arquitetura têxtil. Essa proposta de valor mais ampla é relevante no mercado de implantes têxteis porque apoia a melhoria dos resultados clínicos enquanto mantém o reforço à base de têxteis como elemento central das estratégias de reparo. À medida que mais evidências se acumulam em torno dessas formulações, as decisões de aquisição no mercado de implantes têxteis tendem a refletir tanto a gestão de riscos quanto o desempenho clínico.

Maiores Volumes Cirúrgicos em Reparo de Hérnia, Ortopedia e Reconstrução Cardiovascular

O mercado de implantes têxteis continua a obter sua maior demanda procedural do reparo de hérnia, e essa base de demanda está definida para se expandir ao longo do tempo. Um estudo de 2025 publicado no BMC Gastroenterology projetou que a incidência global de casos de hérnia aumentará 19,7% em termos absolutos até 2050, com o crescimento populacional e o envelhecimento atuando como os principais impulsionadores.[2]S. Markar et al., "Tendências Espaçotemporais na Carga de Doença de Hérnia e Correlações com a Força de Trabalho em Saúde em Populações Envelhecidas: Uma Análise Global com Projeções até 2050," BMC Gastroenterology, link.springer.comO mercado de implantes têxteis também está avançando na cadeia de valor porque os crescentes volumes de procedimentos estão cada vez mais associados a especificações de implantes mais avançadas em ambientes robóticos e laparoscópicos. Isso é relevante porque as vias cirúrgicas de alto volume não dependem mais apenas de malhas padrão, e construções premium com requisitos mais rigorosos de rigidez, desdobramento e entrega estão ganhando espaço. Os procedimentos cardiovasculares e ortopédicos oferecem suporte adicional ao mercado de implantes têxteis ao ampliar o número de cenários clínicos onde as arquiteturas têxteis permanecem necessárias. O resultado é um mercado de implantes têxteis bifurcado, onde os produtos sintéticos padrão mantêm o volume em ambientes de alto rendimento, enquanto os formatos têxteis avançados capturam preços mais elevados em vias de atendimento mais especializadas.

Expansão de Fluxos de Trabalho Cirúrgicos Ambulatoriais e em Regime de Hospital-Dia

O mercado de implantes têxteis está sendo remodelado pela migração de procedimentos eletivos de ambientes hospitalares para ambientes cirúrgicos ambulatoriais e de mesmo dia. Essa não é uma adaptação passageira, pois o próprio ambiente de atendimento está mudando a forma como a embalagem, o manuseio e a implantação dos implantes são avaliados durante a aquisição. No mercado de implantes têxteis, há produtos que favorecem malhas autofixantes, kits simplificados e formatos de entrega pré-configurados que reduzem o tempo de procedimento e simplificam o uso em fluxos de trabalho gerenciados de forma rigorosa. A mesma tendência também aumenta o valor de construções mais leves que suportam protocolos de alta mais rápidos e menor complexidade de manuseio no reparo de hérnia e ortopédico. Para os fabricantes no mercado de implantes têxteis, a mudança de canal é tão importante quanto a mudança de material, pois o formato do produto agora influencia o sucesso comercial tanto quanto o desempenho central do implante. As empresas que adaptarem seus portfólios às necessidades ambulatoriais provavelmente ganharão participação de mercado mais rapidamente do que os concorrentes que continuam a depender de formatos centrados no hospital no mercado de implantes têxteis.

Crescimento do Envelhecimento Populacional e Aumento da Incidência de Distúrbios de Degeneração Tecidual

O mercado de implantes têxteis está intimamente ligado ao envelhecimento demográfico, pois os grupos de pacientes mais velhos representam uma parcela maior dos procedimentos de reparo de hérnia, reconstrução articular, enxerto cardiovascular e reparo de tecidos moles. Uma revisão sistemática de 2025 sobre artroplastia articular documentou um crescimento de longo prazo muito expressivo nos principais registros, mostrando que a demanda por procedimentos está aumentando materialmente à medida que as populações envelhecem. Suporte adicional vem do Journal of Orthopedic Surgery and Research, que relatou que os anos de vida ajustados por incapacidade para distúrbios musculoesqueléticos na população com 70 anos ou mais estão projetados para aumentar até 2050.[3]Springer Nature, "Carga Global de Doenças para Distúrbios Musculoesqueléticos em Todos os Grupos Etários, de 2024 a 2050," Journal of Orthopaedic Surgery and Research, link.springer.comNo mercado de implantes têxteis, essa demanda é especialmente relevante para a reconstrução de ligamentos e tendões, onde scaffolds tecidos e trançados são utilizados em procedimentos que estão se expandindo dentro da ortopedia. A curva de envelhecimento, portanto, sustenta tanto o crescimento de volume quanto a mudança no mix de produtos no mercado de implantes têxteis, em vez de apenas aumentar a contagem de procedimentos de rotina. Isso torna a pressão demográfica um dos suportes de demanda mais duradouros para o mercado de implantes têxteis até 2031.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação Regulatória Rigorosa e Requisitos de Evidências Clínicas | -0.5% | Global, com o Regulamento de Dispositivos Médicos da UE e a FDA dos EUA como os marcos mais rigorosos e camadas adicionais emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Risco de Complicações Relacionadas ao Procedimento e ao Dispositivo | -0.4% | Global, com maior exposição nos mercados de produtos legados | Médio prazo (2-4 anos) |

| Alto Custo de Materiais e Procedimentos de Implantes Têxteis Avançados | -0.3% | Ásia-Pacífico, Oriente Médio e África, e América do Sul | Médio prazo (2-4 anos) |

| Risco de Infecções Pós-Cirúrgicas e Reações a Corpo Estranho | -0.3% | Global, com maior exposição em mercados com vigilância pós-operatória limitada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação Regulatória Rigorosa e Requisitos de Evidências Clínicas

O mercado de implantes têxteis enfrenta crescente pressão de conformidade porque os produtos implantáveis agora exigem acompanhamento pós-comercialização mais robusto e pacotes de evidências mais abrangentes do que muitos portfólios legados foram concebidos para suportar. Isso é particularmente relevante para as categorias de malha para assoalho pélvico e correlatas, onde padrões históricos de complicações já levaram a retiradas de produtos e a um escrutínio mais rigoroso. No mercado de implantes têxteis, o ônus regulatório é maior para as construções mais recentes à base de seda, colágeno e tricô 3D, pois elas devem demonstrar desempenho in vivo duradouro antes que uma adoção mais ampla possa ocorrer. Esse requisito prolonga os prazos de desenvolvimento e eleva o custo de comercialização, o que pode desacelerar os inovadores menores mais do que as empresas de medtech diversificadas. Como resultado, o mercado de implantes têxteis recompensa cada vez mais os fabricantes que já possuem sistemas de qualidade, programas de evidências de longo prazo e infraestrutura de rastreabilidade de dispositivos. Isso não impede a inovação no mercado de implantes têxteis, mas eleva o limiar para quem pode escalá-la de forma eficiente.

Alto Custo de Materiais e Procedimentos de Implantes Têxteis Avançados

O mercado de implantes têxteis ainda enfrenta uma lacuna de preços entre a malha de polipropileno padrão e as construções têxteis mais recentes que utilizam formatos biorreabsorvíveis, de seda, à base de colágeno ou de engenharia 3D. Um estudo de 2025 publicado no Journal of Biomedical Engineering mostrou que os tecidos espaçadores de urdidura tricotada bioabsorvíveis feitos de PLA e P4HB requerem equipamentos especializados e controles de processo rigorosos que diferem materialmente da fabricação de malhas commoditizadas. Essa estrutura de custos limita o alcance de curto prazo dos produtos premium no mercado de implantes têxteis, especialmente em sistemas de aquisição sensíveis a preços em regiões emergentes. A barreira não se limita ao próprio implante, pois os procedimentos avançados que utilizam esses materiais também podem exigir capacidade cirúrgica mais especializada e suporte adicional. Isso mantém o mercado de implantes têxteis em uma trajetória de dupla via, onde os materiais padrão permanecem dominantes em ambientes sensíveis a custos, enquanto os produtos premium permanecem concentrados em sistemas com melhor financiamento. Com o tempo, o mercado de implantes têxteis pode ver parte dessa lacuna se estreitar, mas a economia atual ainda limita a velocidade com que os formatos têxteis avançados podem escalar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Têxtil: Sintéticos Lideram, Arquiteturas 3D Aceleram

Os implantes têxteis sintéticos representaram uma participação de 52,10% do tamanho do mercado de implantes têxteis em 2025, sustentados por construções de polipropileno, poliéster e politetrafluoroetileno expandido que permanecem amplamente utilizadas em reparo de hérnia, enxerto vascular e reforço de tecidos moles. Sua posição no mercado de implantes têxteis reflete longos históricos clínicos, práticas de esterilização padronizadas e ampla familiaridade entre cirurgiões e equipes de aquisição. Para muitos fornecedores no setor de implantes têxteis, as vias regulatórias estabelecidas e o desenvolvimento de produtos baseado em predicados ainda favorecem as variantes sintéticas em detrimento das alternativas mais recentes. Isso cria uma vantagem estrutural para os fornecedores incumbentes que já atendem às categorias de reparo de alto volume no mercado de implantes têxteis.

Os implantes têxteis 3D estão projetados para crescer a um CAGR de 7,19% de 2026 a 2031 no mercado de implantes têxteis, pois podem fornecer geometrias conformadas ao paciente e perfis de poros controlados que a malha 2D plana nem sempre consegue alcançar em reconstruções complexas. Os implantes têxteis naturais, como as variantes de seda e colágeno, permanecem menores em volume, mas o mercado de implantes têxteis está observando maior interesse de pesquisa e clínico em aplicações onde a integração tecidual importa mais do que a simples comparação de custos. O mercado de implantes têxteis está, portanto, caminhando para um mix mais amplo, onde os produtos sintéticos mantêm a base e as arquiteturas avançadas impulsionam a próxima camada de criação de valor.

Por Indicação: Demanda Ortopédica Remodelando o Mix de Receita

O reparo de hérnia deteve 50,90% da participação do mercado de implantes têxteis em 2025, mantendo-se como a maior indicação porque hérnias inguinais, ventrais e incisionais continuam a gerar demanda constante de procedimentos em populações adultas. Essa posição dominante ainda é central para o mercado de implantes têxteis, mas o mix de valor está começando a mudar à medida que a pressão de preços afeta a malha padrão em sistemas públicos de alto volume. O mercado de implantes têxteis também está observando maior demanda por atualizações biorreabsorvíveis e compatíveis com robótica no reparo de hérnia, em vez de o crescimento vir apenas de produtos commoditizados. A cirurgia cardiovascular e a reconstrução de tecidos moles permanecem importantes reservatórios de demanda adjacentes, onde enxertos tecidos e scaffolds trançados continuam a sustentar o consumo baseado em procedimentos. Isso mantém o mercado de implantes têxteis diversificado em múltiplas vias clínicas, mesmo que o reparo de hérnia permaneça a maior âncora de receita.

A cirurgia ortopédica está projetada para expandir a um CAGR de 8,23% de 2026 a 2031 no mercado de implantes têxteis, impulsionada pela doença musculoesquelética relacionada ao envelhecimento, pelo aumento dos volumes de reconstrução de ligamentos e tendões e pelo uso mais amplo de aumentação baseada em scaffold no reparo do manguito rotador e do ligamento cruzado anterior. A oportunidade ortopédica é relevante porque esses procedimentos estão migrando para ambientes ambulatoriais mais rapidamente do que muitos reparos abdominais, o que sustenta melhores preços para formatos de implantes avançados.

Por Usuário Final: Dominância Hospitalar Enfrenta Crescente Concorrência dos Centros Cirúrgicos Ambulatoriais

Hospitais e clínicas representaram 44,60% do tamanho do mercado de implantes têxteis em 2025, pois muitos enxertos cardiovasculares, reconstruções da parede abdominal e procedimentos de revisão ainda requerem infraestrutura hospitalar e monitoramento pós-operatório mais próximo. Isso mantém os hospitais no centro do mercado de implantes têxteis, mesmo com a migração contínua de procedimentos eletivos de menor acuidade para fora do ambiente hospitalar. O mercado de implantes têxteis também permanece vinculado à aquisição hospitalar nos casos em que a preferência do cirurgião, a profundidade do estoque de implantes e o suporte multidisciplinar influenciam a seleção do produto. Os procedimentos complexos no setor de implantes têxteis ainda dependem mais dos ambientes hospitalares do que dos canais ambulatoriais, o que protege uma grande base de demanda hospitalar.

Os centros cirúrgicos ambulatoriais estão previstos para crescer a um CAGR de 6,71% até 2031 no mercado de implantes têxteis, refletindo o apoio de pagadores, empregadores e pacientes ao atendimento eletivo baseado em valor. O mercado de implantes têxteis está, portanto, enfrentando uma mudança gradual na lógica de compra, onde a facilidade de armazenamento, a embalagem de uso único e a configuração rápida tornam-se mais importantes comercialmente. Os centros cirúrgicos especializados permanecem menores em volume, mas podem servir como locais de adoção precoce para construções têxteis compatíveis com robótica e específicas para o paciente. À medida que o mix de usuários finais evolui, o mercado de implantes têxteis tende a recompensar as empresas que reformulam os formatos de implantes para fluxos de trabalho ambulatoriais, em vez de depender apenas de portfólios otimizados para hospitais.

Análise Geográfica

A América do Norte deteve 46,80% da participação do mercado de implantes têxteis em 2025, sustentada por altos volumes de procedimentos, sistemas de reembolso maduros e uma base instalada densa de plataformas cirúrgicas avançadas. Os Estados Unidos permanecem o principal motor de receita no mercado de implantes têxteis em malhas para hérnia, enxertos vasculares e scaffolds têxteis ortopédicos. A região também se beneficia de vias de comercialização estabelecidas e ampla familiaridade clínica com opções de reforço sintéticas e premium. No mercado de implantes têxteis, isso cria um ambiente favorável para fornecedores que podem atender tanto ao reparo de rotina de alto volume quanto à reconstrução especializada de maior valor. A Europa também ocupa uma posição substancial no mercado de implantes têxteis, sustentada por uma forte infraestrutura cirúrgica especializada e demanda constante na Alemanha, no Reino Unido, na França, na Itália e na Espanha.

O mercado de implantes têxteis da Ásia-Pacífico está projetado para expandir a um CAGR de 8,22% entre 2026 e 2031, tornando-se a geografia de crescimento mais rápido no mercado de implantes têxteis. O crescimento na região está sendo sustentado pela expansão da capacidade cirúrgica na China, na Índia, na Coreia do Sul e na Austrália, juntamente com a crescente prevalência de doenças crônicas que aumenta os volumes de procedimentos de hérnia e cardiovasculares. O mercado de implantes têxteis na Ásia-Pacífico também está se beneficiando de uma base crescente de reconstrução ortopédica, o que amplia a necessidade de formatos de implantes tecidos e trançados. O Japão adiciona uma camada de demanda premium ao mercado de implantes têxteis porque sua população mais velha sustenta o uso constante em procedimentos cardiovasculares e ortopédicos. A Índia e a Coreia do Sul também estão fortalecendo suas posições no mercado de implantes têxteis por meio de fluxos de turismo médico e investimentos em infraestrutura de saúde que ampliam o acesso tanto às categorias de implantes padrão quanto às avançadas.

O Oriente Médio e a África permanecem menores no mercado de implantes têxteis, mas o investimento em hospitais privados nos países do GCC está melhorando a capacidade cirúrgica terciária e abrindo espaço para formatos de implantes premium. A África do Sul continua a ancorar a demanda da África Subsaariana no mercado de implantes têxteis por meio de sua rede de saúde privada, embora a aquisição pública ainda seja altamente sensível a custos. A América do Sul é liderada pelo Brasil e pela Argentina no mercado de implantes têxteis, com o reparo de hérnia permanecendo o principal uso clínico e os procedimentos hospitalares representando a maior parte do consumo de implantes. Um aumento gradual na capacidade laparoscópica nas cidades secundárias ainda poderia expandir a base alcançável para os produtos padrão do mercado de implantes têxteis além do que a demografia isoladamente sugeriria. No geral, o mercado de implantes têxteis mostra uma clara divisão entre regiões maduras de alto valor e mercados de crescimento mais rápido, onde a expansão da infraestrutura está impulsionando a próxima onda de adoção.

Cenário Competitivo

O mercado de implantes têxteis é moderadamente concentrado, com grandes grupos de medtech como Johnson & Johnson por meio da Ethicon, Medtronic, W. L. Gore & Associates, B. Braun Melsungen e Smith+Nephew detendo amplos portfólios de produtos em aplicações de hérnia, cardiovascular e ortopédica. A presença dessas empresas diversificadas confere ao mercado de implantes têxteis um nível superior estável com forte alcance de distribuição, experiência regulatória e cobertura de procedimentos. Ao mesmo tempo, o mercado de implantes têxteis também inclui fabricantes especializados como Aran Biomedical Teoranta, Cousin Biotech, Corza Medical e Titanium Textiles AG, que competem por meio de profundidade em ciência de materiais e posicionamento clínico específico por indicação. Essa combinação mantém o mercado de implantes têxteis concentrado o suficiente para que a escala seja relevante, mas aberto o suficiente para que a inovação de nicho permaneça comercialmente relevante. Os fornecedores de médio porte que dependem principalmente de malhas de polipropileno mais antigas enfrentam a maior pressão no mercado de implantes têxteis, pois a compressão de preços e as preocupações com responsabilidade civil do produto estão trabalhando contra portfólios indiferenciados.

Os movimentos estratégicos em 2026 mostram como o mercado de implantes têxteis está evoluindo em direção ao reparo especializado de maior valor. A Smith+Nephew concluiu a aquisição da Integrity Orthopedics em janeiro de 2026, adicionando o sistema de reparo do manguito rotador Tendon Seam e fortalecendo sua oferta em medicina esportiva. Anteriormente, a W. L. Gore lançou o GORE SYNECOR Preperitoneal Biomaterial na EMEA em abril de 2025, refletindo o investimento contínuo em produtos de formatos de biomateriais reforçados. Esses movimentos sugerem que os grandes participantes do mercado de implantes têxteis estão priorizando a profundidade do portfólio, o acesso a tecnologias adjacentes e sistemas de reparo diferenciados em detrimento da expansão de volume puro.

Outra fronteira competitiva no mercado de implantes têxteis está se formando em torno da produção de implantes específicos para o paciente e do planejamento cirúrgico digital. Apenas um número limitado de empresas atualmente combina engenharia têxtil com capacidade de manufatura aditiva, o que mantém esse espaço em branco relativamente aberto. Uma pesquisa publicada na Frontiers in Bioengineering and Biotechnology em 2025 mostrou que enxertos vasculares de fibroína de seda tricotados em urdidura alcançaram conformidade e retenção de sutura equivalentes ao desempenho de autoenxertos, destacando como os materiais de próxima geração poderiam redefinir a competição em aplicações vasculares. À medida que a inovação se expande em hérnia, ortopedia, reparo pélvico e uso vascular, o mercado de implantes têxteis tende a recompensar as empresas que conseguem combinar geração de evidências com design têxtil manufaturável. O quadro competitivo resultante é aquele em que portfólios amplos são importantes, mas a especialização técnica ainda cria espaço significativo para desempenho superior seletivo no mercado de implantes têxteis.

Líderes do Setor de Implantes Têxteis

Medtronic plc

Johnson and Johnson

Boston Scientific Corporation

B. Braun Melsungen AG

W. L. Gore and Associates, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Medtronic concluiu a aquisição da Scientia Vascular por 550 milhões de USD, integrando portfólios de dispositivos de acesso neurovascular e terapêutico à base de têxteis. A aquisição adiciona tecnologias especializadas de fio-guia e cateter ao pipeline de implantes têxteis intervencionistas da Medtronic.

- Abril de 2026: A endoprótese de ramificação toracoabdominal Excluder TAMBE da W. L. Gore recebeu aprovação da Marcação CE e foi lançada em hospitais europeus como uma solução de implante têxtil endovascular pronta para uso para reparo complexo de aneurisma aórtico envolvendo a aorta visceral.

- Janeiro de 2026: A Smith+Nephew concluiu a aquisição da Integrity Orthopedics por um pagamento inicial em dinheiro de 225 milhões de USD, mais pagamentos baseados em desempenho de até 225 milhões de USD, adicionando o Tendon Seam, um sistema de reparo do manguito rotador que utiliza microâncoras patenteadas e pontos individualmente travados, ao seu portfólio de implantes têxteis em medicina esportiva.

Escopo do Relatório Global do Mercado de Implantes Têxteis

De acordo com o escopo do relatório, o mercado de implantes têxteis refere-se ao segmento de têxteis biomédicos implantáveis utilizados em procedimentos cirúrgicos para reforço, reparo e substituição de tecidos. O mercado de implantes têxteis é segmentado por tipo de têxtil, indicação, usuário final e geografia. Por tipo de têxtil, o mercado é segmentado em implantes têxteis sintéticos, implantes têxteis 2D, implantes têxteis 3D, implantes têxteis híbridos, implantes têxteis naturais, implantes têxteis à base de colágeno e implantes têxteis à base de seda. Por indicação, o mercado é segmentado em reparo de hérnia, cirurgia cardiovascular, cirurgia ortopédica, enxertos dentários, reconstrução de tecidos moles, reparo do assoalho pélvico e outras indicações. Por usuário final, o mercado é segmentado em hospitais e clínicas, centros cirúrgicos ambulatoriais e centros cirúrgicos especializados. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Implantes Têxteis Sintéticos |

| Implantes Têxteis 2D |

| Implantes Têxteis 3D |

| Implantes Têxteis Híbridos |

| Implantes Têxteis Naturais |

| Implantes Têxteis à Base de Colágeno |

| Implantes Têxteis à Base de Seda |

| Reparo de Hérnia |

| Cirurgia Cardiovascular |

| Cirurgia Ortopédica |

| Enxertos Dentários |

| Reconstrução de Tecidos Moles |

| Reparo do Assoalho Pélvico |

| Outras Indicações |

| Hospitais e Clínicas |

| Centros Cirúrgicos Ambulatoriais |

| Centros Cirúrgicos Especializados |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Têxtil | Implantes Têxteis Sintéticos | |

| Implantes Têxteis 2D | ||

| Implantes Têxteis 3D | ||

| Implantes Têxteis Híbridos | ||

| Implantes Têxteis Naturais | ||

| Implantes Têxteis à Base de Colágeno | ||

| Implantes Têxteis à Base de Seda | ||

| Por Indicação | Reparo de Hérnia | |

| Cirurgia Cardiovascular | ||

| Cirurgia Ortopédica | ||

| Enxertos Dentários | ||

| Reconstrução de Tecidos Moles | ||

| Reparo do Assoalho Pélvico | ||

| Outras Indicações | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Cirúrgicos Especializados | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado dos implantes têxteis até 2031?

O mercado de implantes têxteis está projetado para atingir 9,53 bilhões de USD até 2031, crescendo de 6,60 bilhões de USD em 2025 para 6,99 bilhões de USD em 2026 a um CAGR de 6,39%.

Qual área de aplicação lidera atualmente a geração de receita?

O reparo de hérnia permaneceu como a maior indicação em 2025 com uma participação de 50,90%, sustentado pela demanda persistente de procedimentos em populações adultas.

Qual segmento deve crescer mais rapidamente até 2031?

A cirurgia ortopédica está projetada para registrar o crescimento mais rápido a um CAGR de 8,23% até 2031, impulsionada pela doença musculoesquelética relacionada ao envelhecimento e pelos maiores volumes de reconstrução de ligamentos e tendões.

Qual região oferece a maior oportunidade de expansão de curto prazo?

A Ásia-Pacífico deve entregar o crescimento regional mais rápido a um CAGR de 8,22% até 2031, sustentada pela expansão da capacidade cirúrgica e por uma base crescente de reconstrução ortopédica.

Página atualizada pela última vez em: