Tamanho e Participação do Mercado de Sistema de Conscientização e Alerta de Terreno

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

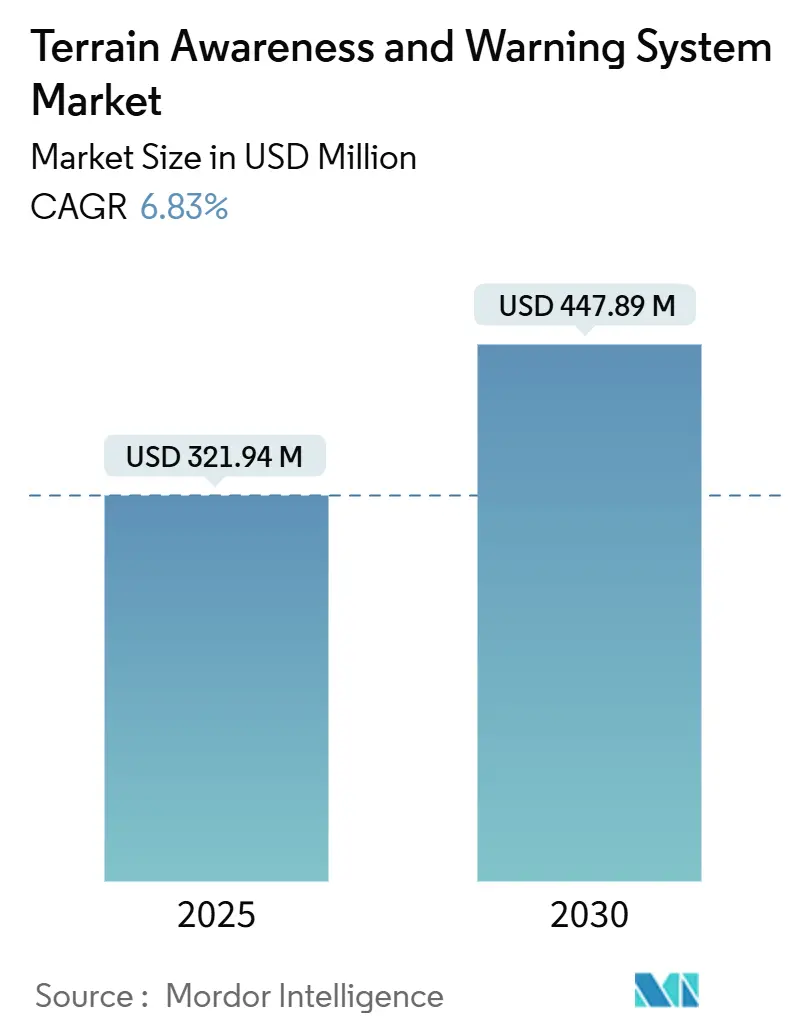

| Tamanho do Mercado (2025) | 321.94 Milhões de dólares |

| Tamanho do Mercado (2030) | 447.89 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.83% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Conscientização e Alerta de Terreno por Mordor Intelligence

O tamanho do mercado de sistema de conscientização e alerta de terreno (TAWS) atingiu USD 321,94 milhões em 2025 e está previsto para alcançar USD 447,89 milhões até 2030 a um CAGR de 6,83%, evidenciando o compromisso sustentado do setor de aviação com a prevenção de voo controlado em direção ao terreno (CFIT) e com mandatos mais amplos de segurança de voo. Regras de equipamento obrigatório para aeronaves a turbina, integração de alertas preditivos baseados em radar e expansão constante da frota sustentam a demanda, enquanto o aumento das operações de helicópteros em missões offshore e de emergência amplia a base de clientes. Os operadores preferem a instalação OEM para minimizar os encargos de certificação. No entanto, uma grande base instalada de jatos e aeronaves de asa rotativa mais antigos garante oportunidades contínuas de retrofit, especialmente à medida que a modernização de aviônicos se alinha com a implantação de sistemas de visão sintética. A América do Norte se beneficia de rigorosos padrões da FAA e de tráfego aéreo concentrado, mas a Ásia-Pacífico agora lidera o crescimento incremental à medida que as companhias aéreas domésticas ampliam a capacidade e os reguladores endurecem os requisitos de desempenho. O aumento do escrutínio de cibersegurança também elevou a proposta de valor das soluções TAWS de próxima geração, que autenticam sinais de GPS e verificam múltiplos sensores para operação resistente a falsificações.

Principais Conclusões do Relatório

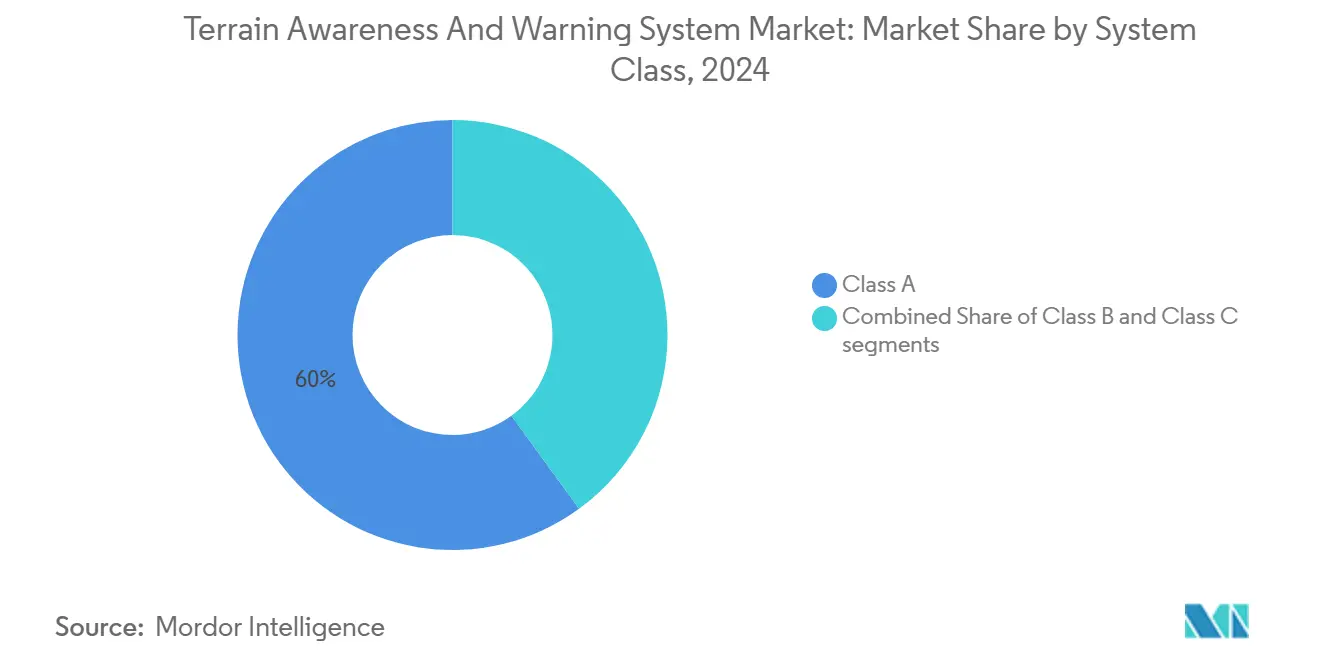

- Por classe de sistema, a Classe A capturou 60,02% da participação do mercado de sistema de conscientização e alerta de terreno em 2024; a Classe C está projetada para expandir a um CAGR de 9,10% até 2030.

- Por tipo de plataforma, a aviação comercial deteve 52,45% da participação de receita em 2024, enquanto a aviação militar deve registrar o CAGR mais rápido de 7,68% até 2030.

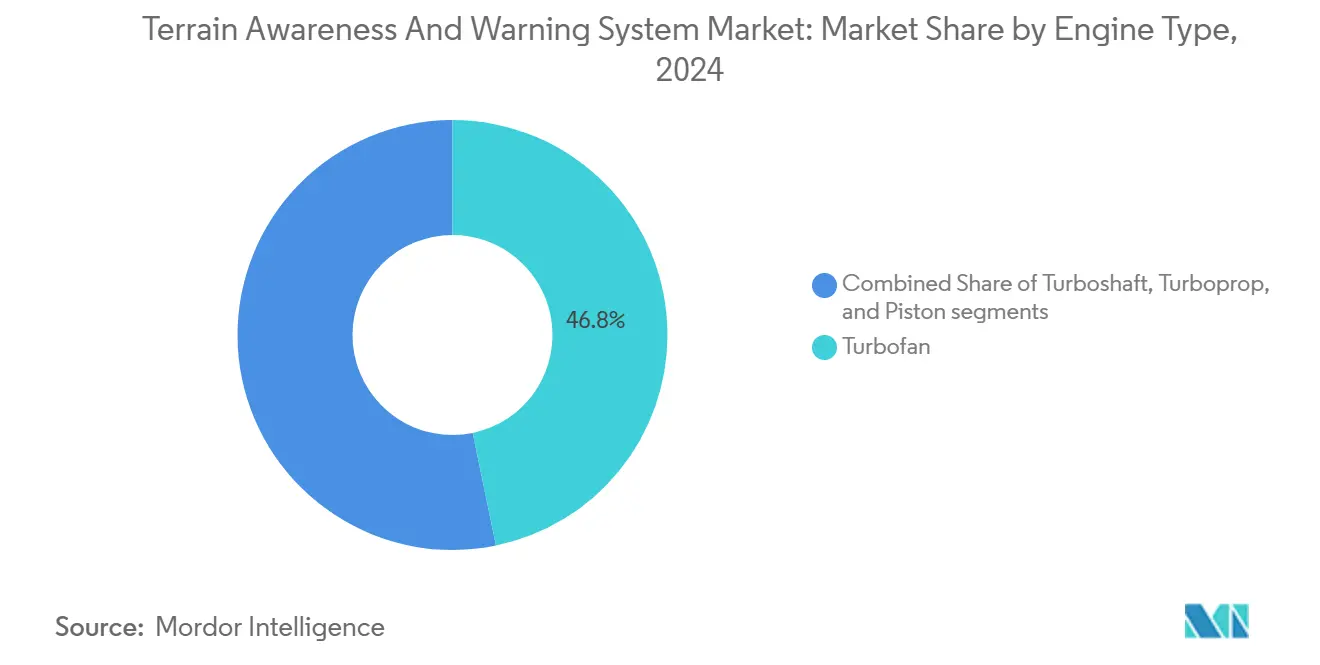

- Por tipo de motor, os equipamentos turbofan responderam por 46,76% do tamanho do mercado de sistema de conscientização e alerta de terreno em 2024, e as instalações turboshaft avançam a um CAGR de 7,42% até 2030.

- Por usuário final, a instalação OEM comandou 64,76% da participação do mercado de sistema de conscientização e alerta de terreno em 2024 e também lidera o crescimento projetado a um CAGR de 7,21% até 2030.

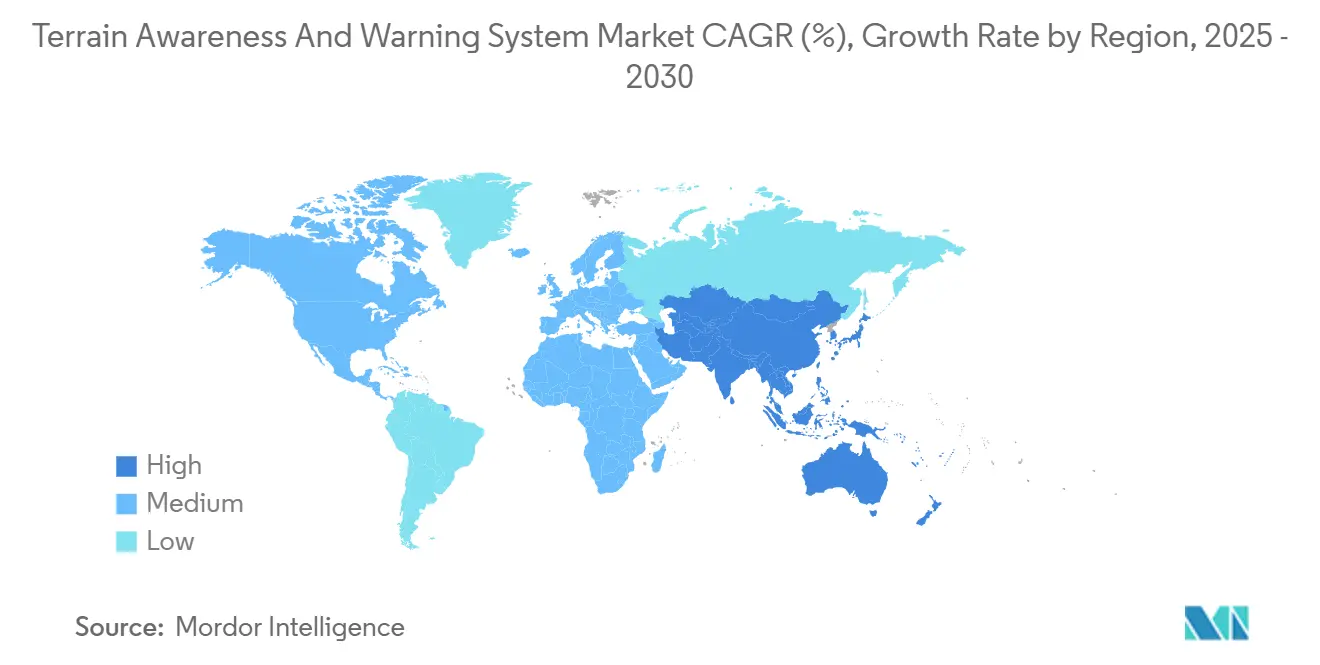

- Por geografia, a América do Norte liderou com uma participação de 37,89% em 2024, enquanto a Ásia-Pacífico está prevista para entregar o maior CAGR de 7,92% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Sistema de Conscientização e Alerta de Terreno

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Requisitos de instalação obrigatória nas regulamentações de aviação comercial | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento no tráfego global de passageiros aéreos e entregas de aeronaves comerciais | +1.2% | Núcleo na Ásia-Pacífico; transbordamento para o Oriente Médio e América do Sul | Médio prazo (2–4 anos) |

| Aumento das operações de helicópteros em terrenos complexos e ambientes offshore | +0.9% | América do Norte, Europa, offshore do Oriente Médio | Médio prazo (2–4 anos) |

| Avanços tecnológicos em sistemas de alerta de terreno baseados em radar e sensores | +0.7% | Global; inovação liderada pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Ênfase em medidas de segurança proativas por autoridades e operadores de aviação | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Crescente demanda por autonomia e segurança de voo em aeronaves de transporte militar | +0.5% | América do Norte, Europa, programas de defesa da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos de Instalação Obrigatória Impulsionam a Expansão do Mercado

Regras rigorosas como 14 CFR 135.154 e TSO-C151d obrigam aeronaves a turbina a carregar TAWS certificado, promovendo implantações contínuas em toda a frota.[1]Administração Federal de Aviação, "AC 23-18 – Instalação de TAWS Aprovado para Aeronaves da Parte 23," faa.gov Mandatos comparáveis da Transport Canada e da EASA garantem harmonização regulatória que simplifica as operações transfronteiriças e estabiliza a demanda de longo prazo. As companhias aéreas valorizam a certeza de conformidade, levando os fabricantes a integrar as ofertas do mercado de sistema de conscientização e alerta de terreno diretamente nas linhas de produção de novos jatos. O arcabouço também estimula atualizações nos procedimentos de cabine e treinamento recorrente de tripulação, incorporando o TAWS na cultura de segurança mais ampla. Esses fatores tornam a adoção orientada por regulamentação o contribuinte mais significativo para a visibilidade de receita durante o período de previsão.

O Crescimento da Aviação Comercial Impulsiona a Demanda por TAWS

A Airbus planeja 820 entregas em 2025, e a Boeing retomou o impulso após superar gargalos de qualidade, mantendo as linhas de montagem de fuselagem estreita próximas à capacidade. Cada lançamento é entregue com TAWS instalado de fábrica para satisfazer as regulamentações da categoria de transporte aéreo, garantindo volume de base para os fornecedores. Em paralelo, as companhias aéreas estão estendendo a vida útil de aeronaves com mais de 15 anos enquanto aguardam novos slots, o que amplia o conjunto de retrofit. A intensa expansão de rotas na Índia, Indonésia e China continental deslocou uma parcela significativa dos pedidos do mercado de sistema de conscientização e alerta de terreno para companhias aéreas da Ásia-Pacífico, sustentando a liderança da região no crescimento incremental.

Expansão das Operações de Helicópteros em Ambientes Complexos

Provedores de busca e salvamento (SAR), logística de energia offshore e serviços de ambulância aérea tratam cada vez mais o TAWS — ou HTAWS — como equipamento de segurança de vida indispensável. Operadores como a Offshore Helicopter Services UK adicionaram aeronaves AW139 com suítes de alerta integradas para missões no Mar do Norte.[2]Offshore Helicopter Services UK, "Dois helicópteros Leonardo adicionados à frota de busca e salvamento do Mar do Norte," offshore-mag.com Análises de acidentes nos EUA identificaram a degradação da consciência situacional como um fator recorrente em incidentes com aeronaves de asa rotativa, reforçando a adoção de displays preditivos de terreno no mercado de sistema de conscientização e alerta de terreno. A tendência se repete no Golfo do México, no Golfo Árabe e nos blocos offshore asiáticos, onde o voo em baixa altitude sobre a água e o clima variável amplificam o risco de CFIT.

Integração Tecnológica com Sistemas de Visão Sintética

Os fornecedores agora combinam modelos de elevação digital, altimetria por radar e chips de computação de visão para criar displays totalmente fundidos que vão além dos alertas de áudio tradicionais. O Mark XXII EGPWS da Honeywell e os pipelines habilitados por IA desenvolvidos com a NXP Semiconductors exemplificam a mudança em direção à análise preditiva e menores taxas de falsos alarmes. Os bancos de dados de terreno com resolução de 0,5 metros da Saab e a linha de aviso de dois minutos da Thales reduzem ainda mais o tempo de reação do piloto, posicionando o TAWS como um hub dentro das cabines de voo conectadas. As companhias aéreas obtêm valor adicional por meio de melhorias no gerenciamento de recursos da tripulação e redução de eventos de voo controlado em direção ao terreno.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de retrofit para frotas de aviação geral e aeronaves regionais envelhecidas | -0.8% | Global; pronunciado na América do Norte e na UE | Médio prazo (2–4 anos) |

| Desafios de integração com aviônicos legados e compatibilidade de plataforma | -0.6% | Mercados de aviação maduros em todo o mundo | Curto prazo (≤ 2 anos) |

| Riscos de cibersegurança, incluindo falsificação de GPS e violações de dados de terreno | -0.5% | Global, com incidentes recentes na Ásia-Pacífico e Europa | Médio prazo (2–4 anos) |

| Falta de mapeamento de terreno global abrangente em espaços aéreos emergentes | -0.4% | Global; impacto mais profundo nos MROs da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Retrofit Restringem a Adoção na Aviação Geral

A instalação de um sistema Classe A pode ultrapassar USD 50.000 por aeronave, desestimulando muitos proprietários de monomotores a pistão e turboélices regionais de realizarem atualizações voluntárias. Problemas na cadeia de suprimentos também prolongaram a aquisição de peças, elevando a mão de obra de manutenção para mais de 80 horas por instalação em algumas oficinas. A relação custo-valor da aeronave permanece especialmente aguda para plataformas com 30 anos de uso, desacelerando a penetração em subsegmentos sensíveis ao preço do mercado de sistema de conscientização e alerta de terreno.

Complexidade de Integração com Aviônicos Legados

Os retrofits em jatos do início dos anos 2000 exigem engenharia personalizada para integrar os computadores TAWS com sensores analógicos de proximidade do solo, transponders modo-S e displays EFIS mais antigos. Os kits de modernização Pro Line da Collins Aerospace ilustram o nível de trabalho de certificação de tipo suplementar (STC) necessário por variante. Conectores com fiação incorreta ou cargas de software inadequadas geraram relatórios de dificuldade de serviço, exigindo inspeções repetidas e aumentando o tempo de inatividade. Esses obstáculos prolongam os ciclos de decisão e moderam os volumes de conversão no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Sistema: Conformidade Regulatória Sustenta a Liderança da Classe A

Os equipamentos Classe A detiveram 60,02% do mercado de sistema de conscientização e alerta de terreno em 2024, consolidando seu papel como referência para as categorias de transporte aéreo comercial. Essa dominância origina-se de mandatos que exigem que aeronaves a turbina com 10 ou mais assentos de passageiros carreguem TAWS com recursos completos, criando um piso estrutural de demanda. A adoção paralela em cargueiros de fuselagem larga amplia ainda mais a base instalada. O tamanho do mercado de sistema de conscientização e alerta de terreno para as ofertas Classe C está projetado para crescer a um CAGR de 9,10%, à medida que soluções com boa relação custo-benefício penetram em bimotores leves e monomotores de alto desempenho. Menores pegadas de tamanho, peso e potência (SWaP) e arquiteturas centradas em GPS oferecem aos fornecedores Classe C alavancagem de entrada sem comprometer a lógica central de alerta.

Os fabricantes responderam lançando famílias de produtos escaláveis: a suíte BendixKing da Honeywell agora incorpora a lógica TAWS em displays de voo integrados, enquanto a Garmin carrega automaticamente as funções HTAWS em sua linha de cabine de vidro G1000 NXi.[3]Honeywell Aerospace, "Mark XXII EGPWS," honeywell.com Essa convergência simplifica o treinamento de pilotos e aumenta a utilidade de segurança percebida, sustentando um robusto crescimento de unidades ao longo da previsão.

Por Tipo de Plataforma: Dominância Comercial Encontra a Modernização Militar

Os operadores comerciais, impulsionados pelo volume de fuselagem estreita e larga, representaram 52,45% da receita do mercado de sistema de conscientização e alerta de terreno em 2024 e permanecerão os maiores clientes até 2030. A utilização da frota próxima a médias diárias de 12 horas torna as proteções contra CFIT indispensáveis. No entanto, um CAGR de 7,68% está previsto para a aviação militar, impulsionado por programas como a atualização de cabine digital UH-60V do Exército dos EUA e as agendas de modernização de transporte da OTAN.

Os compradores de defesa cada vez mais combinam TAWS com navegadores autônomos e pilhas de computadores de missão, acelerando o valor dos pedidos por aeronave. Enquanto isso, a adoção na aviação geral continua, mas em uma trajetória mais suave, influenciada principalmente por períodos de carência regulatória e pela economia dos proprietários. Essa combinação de volume comercial estável e impulso emergente de defesa mantém o mercado geral de sistema de conscientização e alerta de terreno equilibrado entre as linhas civil-militar.

Por Tipo de Motor: A Frota Turbofan Domina Enquanto o Turboshaft Ganha Altitude

Os jatos movidos a turbofan responderam por 46,76% da participação do mercado de sistema de conscientização e alerta de terreno em 2024, refletindo a ubiquidade dos cavalos de batalha de fuselagem estreita, como as famílias A320, 737 e Embraer E-Jet. Cada nova entrega é automaticamente enviada com TAWS Classe A, garantindo remessas de unidades de base. Em contraste, as aplicações de helicópteros turboshaft estão preparadas para um CAGR de 7,42%, espelhando o aumento dos compromissos de evacuação médica e offshore, onde o HTAWS fornece envelopes de desvio de terreno em baixa altitude.

Os turboélices ocupam um nível intermediário, atendendo rotas regionais de curta distância e de carga que ainda atravessam terrenos montanhosos. As aeronaves a pistão permanecem o menor segmento endereçável, mas oferecem potencial de crescimento à medida que os preços de entrada da Classe C caem e as seguradoras recompensam o equipamento com prêmios mais baixos. Essas dinâmicas ressaltam a diversidade de propulsão como um impulsionador de bolsões de crescimento diferenciados dentro do mercado de sistema de conscientização e alerta de terreno.

Por Usuário Final: A Instalação OEM Oferece Escala e Velocidade

As instalações de fábrica capturaram 64,76% da receita do mercado de sistema de conscientização e alerta de terreno em 2024 e superarão as conversões de pós-venda a um CAGR de 7,21% até 2030. Os fabricantes de aeronaves integram o TAWS junto com piloto automático, ADS-B e pacotes de gerenciamento de voo, aproveitando fluxos de certificação únicos e eliminando o tempo de inatividade pós-entrega. A Airbus e a Boeing especificam bancos de dados de terreno e certificação de lógica de alerta dentro dos Certificados de Tipo originais, garantindo operabilidade global desde o primeiro dia.

O canal de retrofit, embora menor, permanece estratégico. Milhares de aeronaves anteriores a 2010 operam diariamente sem TAWS moderno ou com unidades de sistema de aviso de proximidade do solo (GPWS) de primeira geração; os ciclos de atualização de aviônicos vinculados aos mandatos ADS-B frequentemente desencadeiam atualizações de TAWS como itens de linha incrementais. MROs especializados, notadamente a AMETEK MRO Asia, estão ampliando suas capacidades para reduzir os prazos de instalação, preservando a relevância do pós-venda para o mercado de sistema de conscientização e alerta de terreno.

Análise Geográfica

As companhias aéreas da Ásia-Pacífico coletivamente encomendaram mais de 1.800 jatos de fuselagem estreita programados para entrega entre 2025 e 2030, garantindo um robusto pipeline de unidades TAWS instaladas de fábrica. As companhias aéreas de baixo custo (LCCs) na Indonésia e no Vietnã lideram a onda, frequentemente negociando opções de conscientização de terreno em pacote com suítes de aviônicos mais abrangentes para simplificar o treinamento em crescentes grupos de pilotos. Movimentos paralelos de política da Administração de Aviação Civil da China, que tem como meta 780 milhões de passageiros em 2025, obrigam as companhias aéreas domésticas a equipar frotas novas e em serviço com lógica de alerta de terreno da geração atual, reforçando a demanda de base regional.[4]Administração de Aviação Civil da China, "Previsão de Passageiros 2025," aviationweek.com

A América do Norte, no entanto, permanece o maior mercado individual por receita, sustentada por supervisão rigorosa, uma vasta comunidade de jatos executivos e programas de atualização do Departamento de Defesa. As Diretivas de Aeronavegabilidade da FAA que cobrem atualizações de software TAWS garantem atividade recorrente no pós-venda, enquanto os provedores de EMS de aeronaves de asa rotativa dos EUA continuam retrofits em larga escala de HTAWS em resposta a descobertas de acidentes relacionados a fatores humanos. O ambiente regulatório espelhado do Canadá traz volume adicional, particularmente entre as companhias aéreas regionais de turboélice que atravessam as Montanhas Rochosas e rotas subárticas.

A Europa exibe uma demanda madura, porém estável. Os caminhos de certificação da EASA enfatizam treinamento e manutenção harmonizados, promovendo contratos de suporte de ciclo de vida completo que incorporam receitas de assinatura de banco de dados dentro do mercado de sistema de conscientização e alerta de terreno. Dada a topografia desafiadora, os operadores na Noruega, nos Alpes e na Península Ibérica priorizam a granularidade do banco de dados de terreno. Em todo o Oriente Médio, o crescimento de fuselagem larga das companhias aéreas nacionais obriga o equipamento Classe A, enquanto os emergentes clusters de MRO no Golfo fornecem conhecimento de instalação para clientes africanos e do sul da Ásia. As geografias montanhosas da América do Sul, notadamente os Andes, apresentam imperativos claros de segurança, embora restrições orçamentárias e perfis de frota mais antigos desacelerem a adoção imediata, sugerindo um potencial de crescimento de cauda mais longa à medida que os esquemas de financiamento amadurecem.

Cenário Competitivo

Honeywell International Inc., Collins Aerospace e Thales Group ancoram o núcleo competitivo, controlando conjuntamente uma participação significativa por meio de portfólios amplos que vão de soluções Classe A a soluções específicas para helicópteros. O Mark XXII EGPWS da Honeywell introduz priorização de ameaças assistida por IA, enquanto a Collins aproveita o Pro Line Fusion para incorporar a lógica TAWS em ecossistemas maiores de gerenciamento de voo. A Thales se diferencia com sua Linha de Aviso de Terreno patenteada, que estende as janelas preditivas para dois minutos.

A Garmin Ltd. e a Universal Avionics focam em aeronaves executivas leves e de cabine média, explorando ciclos de lançamento de software mais rápidos e abordagens de certificação modular. A L3Harris Technologies, Inc. e a Saab AB fornecem bancos de dados habilitadores e bibliotecas de algoritmos que outros OEMs licenciam, ampliando a cadeia de valor. As barreiras de entrada permanecem altas porque cada novo produto deve atender aos requisitos de avaliação de conformidade TSO-C151d e EASA ETSO-2C151, incluindo análises de nível de perigo e evidências de testes de voo.

A resiliência cibernética emergiu como o mais recente campo de batalha. Incidentes de falsificação de GPS contra transportes civis no Sudeste Asiático forçaram os fornecedores de aviônicos a incorporar verificação cruzada de múltiplos sensores, balizas de integridade criptografadas e validação de segmento terrestre. Os fornecedores que investem cedo nessas contramedidas estão garantindo posições de fonte única de longo prazo com departamentos de defesa e companhias aéreas premium, adicionando peso estratégico. No geral, o mercado exibe concentração moderada: os cinco principais fornecedores detêm aproximadamente 65% da receita de 2024, deixando espaço significativo para especialistas de nicho, mas limitando a probabilidade de novos entrantes disruptivos.

Líderes do Setor de Sistema de Conscientização e Alerta de Terreno

Honeywell International Inc.

Garmin Ltd.

Elbit Systems Ltd.

Thales Group

Collins Aerospace (RTX Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Aero Asahi Corporation encomendou seu sexto helicóptero H145/BK117 D-3 da Kawasaki Heavy Industries, ampliando sua frota de ambulância aérea. O helicóptero D-3 conta com aviônicos avançados, como piloto automático, display de mapa GPS e sistema de conscientização e alerta de terreno, garantindo operações seguras e eficientes em condições desafiadoras.

- Maio de 2021: A Força Aérea dos EUA anunciou um contrato com a Honeywell International, Inc., para atualizações bienais de software do Sistema de Conscientização e Alerta de Terreno (TAWS) em 431 aeronaves Lockheed Martin C-130J Super Hercules.

Escopo do Relatório Global do Mercado de Sistema de Conscientização e Alerta de Terreno

| Classe A |

| Classe B |

| Classe C |

| Aviação Comercial | Fuselagem Estreita |

| Fuselagem Larga | |

| Jatos Regionais | |

| Aviação Militar | Combate |

| Transporte | |

| Missão Especial | |

| Helicópteros Militares | |

| Aviação Geral | Jatos Executivos |

| Helicópteros Comerciais |

| Turbofan |

| Turboshaft |

| Turboélice |

| Pistão |

| Instalação OEM |

| Pós-venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Classe de Sistema | Classe A | ||

| Classe B | |||

| Classe C | |||

| Por Tipo de Plataforma | Aviação Comercial | Fuselagem Estreita | |

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Aviação Militar | Combate | ||

| Transporte | |||

| Missão Especial | |||

| Helicópteros Militares | |||

| Aviação Geral | Jatos Executivos | ||

| Helicópteros Comerciais | |||

| Por Tipo de Motor | Turbofan | ||

| Turboshaft | |||

| Turboélice | |||

| Pistão | |||

| Por Usuário Final | Instalação OEM | ||

| Pós-venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistema de conscientização e alerta de terreno?

O mercado de TAWS foi avaliado em USD 321,94 milhões em 2025 e está projetado para crescer para USD 447,89 milhões até 2030.

Qual região está se expandindo mais rapidamente na implantação de TAWS?

A Ásia-Pacífico está prevista para registrar um CAGR de 7,92% até 2030, superando todas as outras regiões.

Por que as companhias aéreas preferem a instalação OEM para TAWS?

As instalações de fábrica simplificam a certificação, reduzem o tempo de inatividade e incorporam o TAWS em suítes de aviônicos mais amplas.

Qual classe de sistema apresenta o maior potencial de crescimento?

Espera-se que os sistemas Classe C cresçam a um CAGR de 9,10%, à medida que opções leves e econômicas penetram na aviação geral.

Como o crescimento dos helicópteros afeta a demanda por TAWS?

A expansão das missões de SAR, offshore e evacuação médica impulsiona a adoção de HTAWS, gerando um CAGR de 7,42% nas aplicações turboshaft.

Página atualizada pela última vez em: