Tamanho e Participação do Mercado de Componentes e Sistemas de Terahertz

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

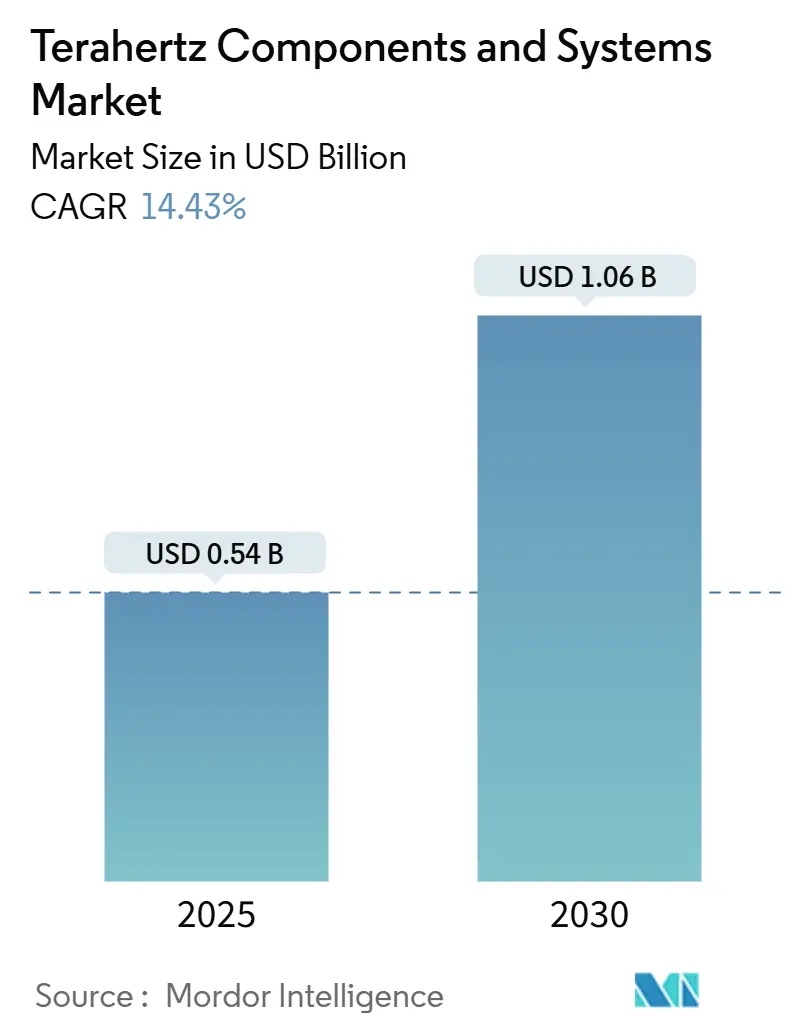

| Tamanho do Mercado (2025) | 0.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.06 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.43% CAGR |

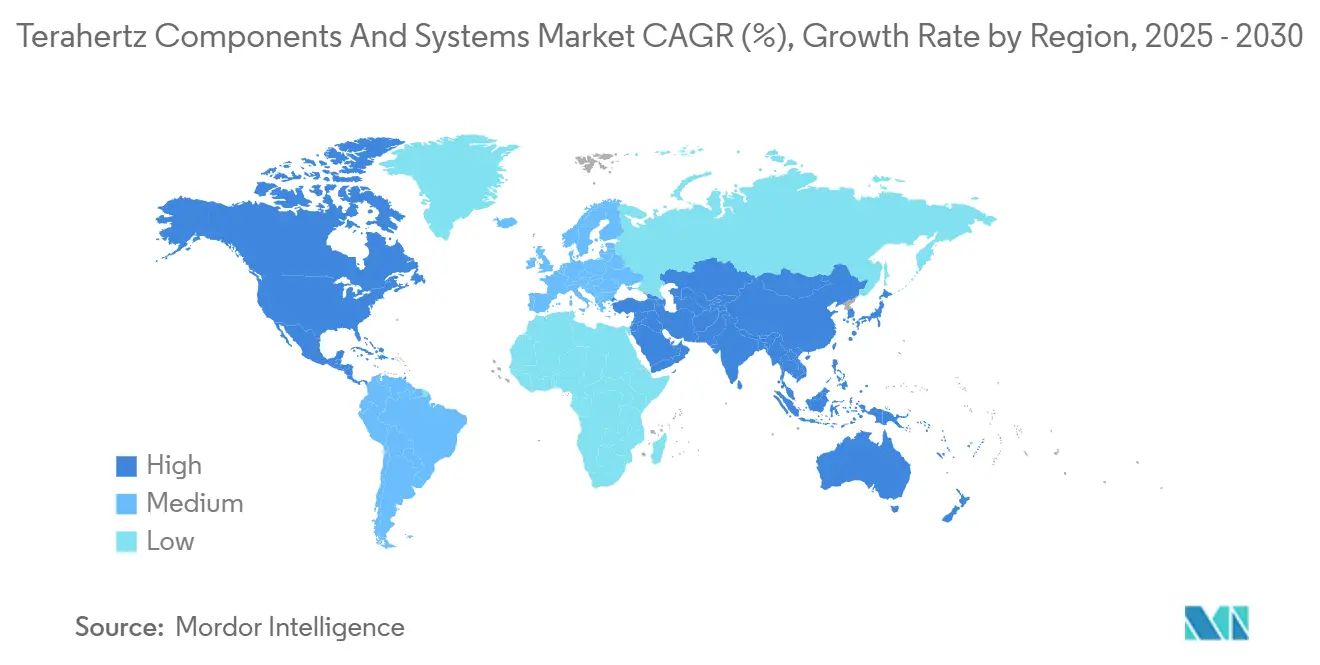

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

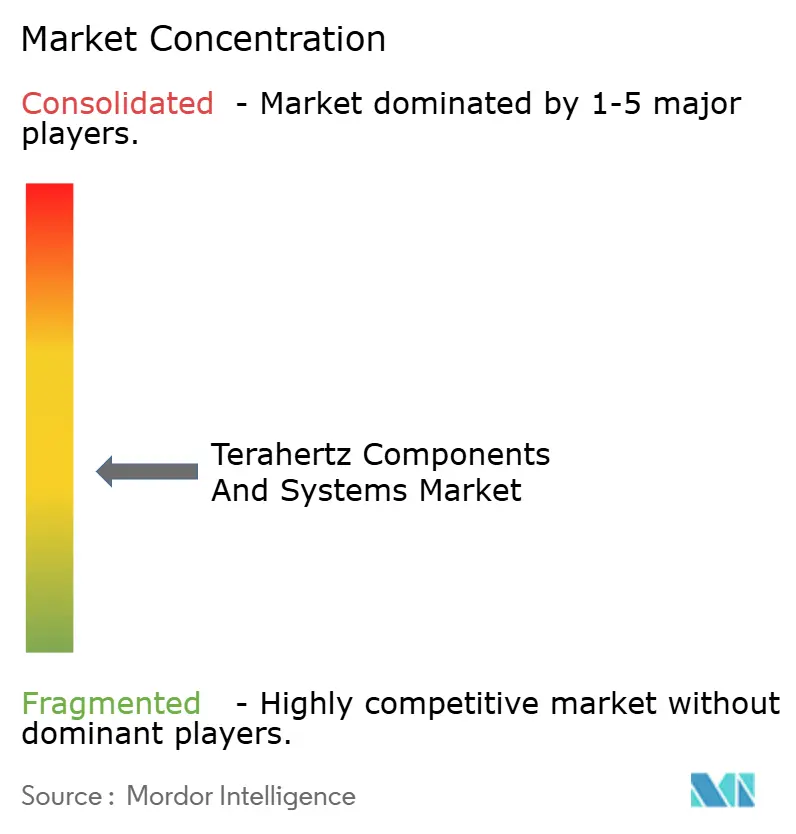

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Componentes e Sistemas de Terahertz por Mordor Intelligence

O tamanho do mercado de componentes e sistemas de terahertz é de USD 0,54 bilhão em 2025 e está previsto para atingir USD 1,06 bilhão até 2030, traduzindo-se em um robusto CAGR de 14,43% ao longo do período. A demanda sólida decorre de implantações de triagem de segurança além dos aeroportos, do uso crescente em testes não destrutivos de semicondutores e da intensificação das pesquisas em 6G que validam o uso de enlaces de backhaul sub-terahertz. Avanços em detectores à temperatura ambiente, miniaturização de lasers de cascata quântica e liberalização do espectro na Ásia-Pacífico aceleram ainda mais a adoção. Os principais fornecedores enfatizam a integração vertical para controlar cadeias de suprimentos críticas de compostos III-V, enquanto os compradores valorizam footprints menores, custos operacionais mais baixos e fácil integração com sistemas de automação industrial. Transbordamentos tecnológicos entre indústrias — dos campos de fotônica, micro-ondas e semicondutores — sustentam um pipeline contínuo de melhorias de desempenho que reforçam a perspectiva de crescimento de longo prazo.

Principais Conclusões do Relatório

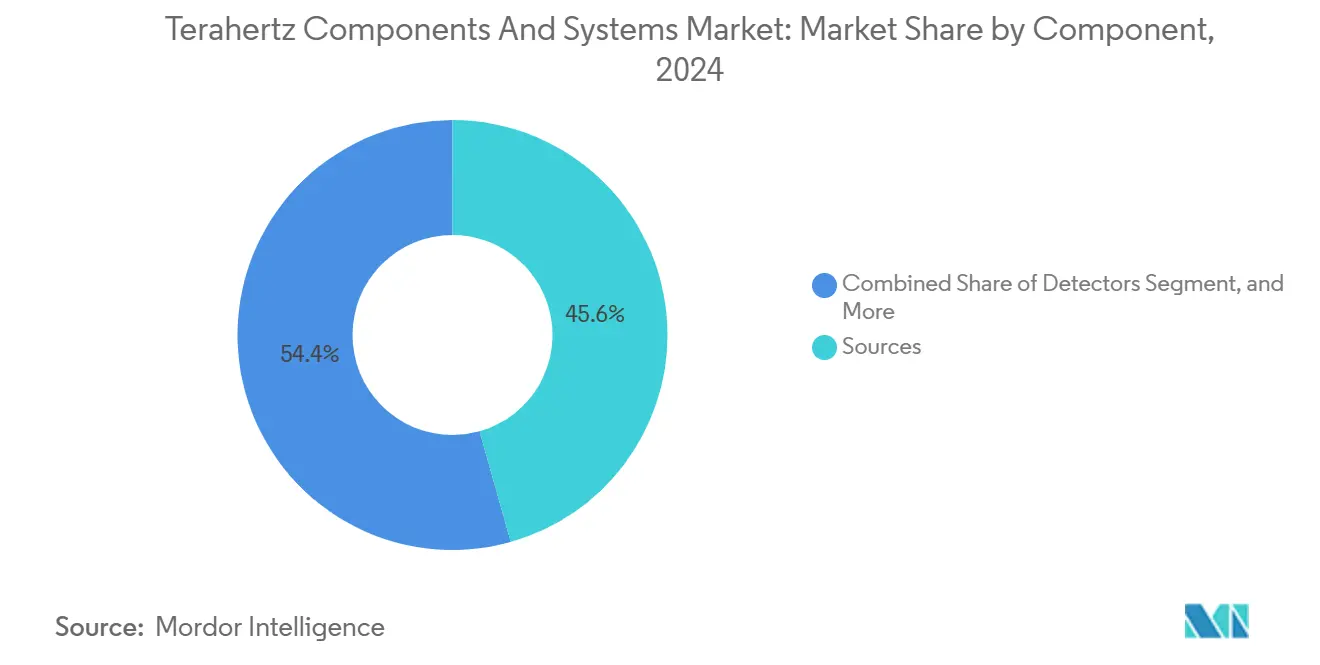

- Por componente, as fontes lideraram com 45,63% da participação do mercado de componentes e sistemas de terahertz em 2024; os detectores estão projetados para expandir a um CAGR de 15,12% até 2030.

- Por tipo de sistema, os sistemas de imageamento responderam por 53,83% da participação do mercado de componentes e sistemas de terahertz em 2024, enquanto os sistemas de comunicação registram o maior CAGR projetado de 15,34% até 2030.

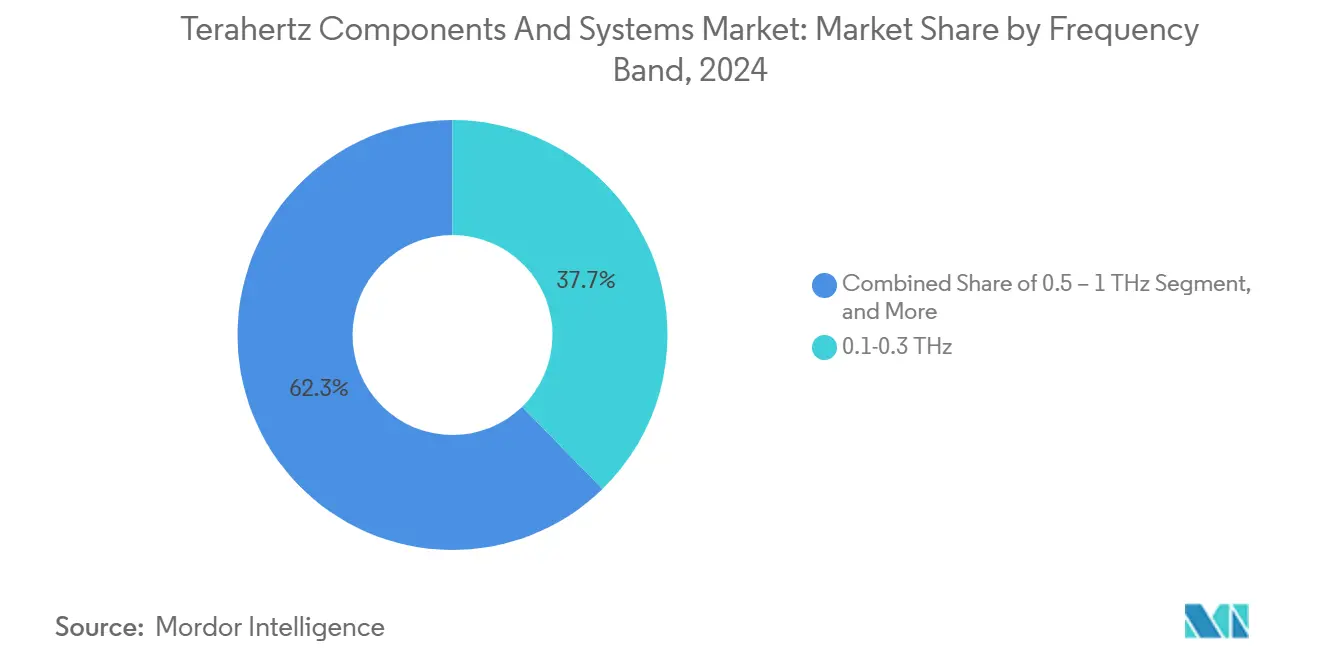

- Por faixa de frequência, a faixa de 0,1-0,3 THz capturou 37,72% da participação do mercado de componentes e sistemas de terahertz em 2024; a faixa de 0,5-1 THz está prevista para crescer a um CAGR de 15,26% no mesmo horizonte.

- Por indústria de uso final, aeroespacial e segurança deteve 29,97% da participação do mercado de componentes e sistemas de terahertz em 2024, enquanto as telecomunicações avançam a um CAGR de 15,19% até 2030.

- Por geografia, a América do Norte comandou 34,53% da participação do mercado de componentes e sistemas de terahertz em 2024, enquanto a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,96% até 2030.

Tendências e Perspectivas do Mercado Global de Componentes e Sistemas de Terahertz

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Adoção em segurança aeroportuária e de fronteiras | +2.5% | América do Norte, Europa, implantação global | Médio prazo (2 a 4 anos) |

| Inspeção não destrutiva de semicondutores | +2.8% | Núcleo Ásia-Pacífico, transbordamento para a América do Norte | Curto prazo (até 2 anos) |

| P&D de backhaul sem fio sub-THz para 6G | +2.1% | Ásia-Pacífico, América do Norte | Longo prazo (4 anos ou mais) |

| Miniaturização de lasers de cascata quântica | +1.9% | Europa, América do Norte, manufatura global | Médio prazo (2 a 4 anos) |

| Liberalização do espectro de 220-330 GHz | +1.4% | Ásia-Pacífico, transbordamento global | Curto prazo (até 2 anos) |

| Avanços em detectores à temperatura ambiente | +1.2% | América do Norte, Europa, centros globais de P&D | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Adoção crescente em triagem de segurança aeroportuária e de fronteiras

As autoridades de transporte expandem o imageamento de terahertz além dos detectores de metais porque a tecnologia identifica de forma confiável ameaças não metálicas à distância, preservando a privacidade dos passageiros. Até 2024, a Administração de Segurança de Transporte dos EUA terá implantado sistemas passivos em mais de 200 aeroportos, e as agências de fronteira europeias terão equipado os principais centros de trânsito com soluções comparáveis.[1]Equipe IEEE, "Imageamento Passivo de Terahertz para Aplicações de Segurança", IEEE Transactions on Terahertz Science and Technology, ieeexplore.ieee.org O impulso de financiamento continua: o Departamento de Segurança Interna dos EUA direcionou USD 150 milhões para triagem de próxima geração, com plataformas de terahertz atraindo aproximadamente 30% da alocação. Como as ondas de terahertz são não ionizantes e podem penetrar tecidos comuns de roupas, a adoção se estende à proteção de perímetro de infraestrutura crítica e à segurança de locais de eventos. O foco dos fornecedores em designs modulares e de baixa manutenção acelera ainda mais os ciclos de aquisição, enquanto a recuperação do tráfego aéreo global amplifica os atrasos nas instalações.

Expansão da inspeção não destrutiva de pacotes de semicondutores

Arquiteturas de empacotamento avançado — designs flip-chip, fan-out e chiplet — criam desafios de inspeção que o imageamento de terahertz resolve ao detectar vazios, delaminação e falhas em ligações de fio sem danificar as amostras. As principais fundições em Taiwan e na Coreia do Sul alcançaram 40% maior sensibilidade de detecção de defeitos em comparação com sistemas de raios X legados após a integração de scanners de terahertz em linha. À medida que os dispositivos empilhados em 3D entram em produção em volume, os proprietários de fábricas incorporam ferramentas de terahertz em linhas automatizadas de manuseio de materiais, permitindo feedback de rendimento em tempo quase real. A ligação direta entre dispositivos lógicos de alto valor e pressões de tempo de colocação no mercado garante alocação orçamentária constante, apesar das flutuações macroeconômicas. Os fornecedores de componentes apoiam a tendência com módulos prontos para uso calibrados para pacotes de tamanho JEDEC padrão, reforçando eficiências de escala que reduzem o custo total de propriedade.

Aceleração da P&D em backhaul sem fio sub-THz para 6G

Os fabricantes de equipamentos de telecomunicações visam taxas de dados acima de 1 Tbps para redes ultradensas e veem os canais de 140-320 GHz como enlaces práticos de curto alcance. Samsung e UC Santa Barbara alcançaram 6,2 Gbps em 15 m usando um protótipo de 140 GHz em 2024. Enquanto isso, a Ericsson comprometeu EUR 200 milhões com pesquisas de formação de feixe de terahertz e compensação atmosférica, citando a necessidade de aliviar os gargalos de congestionamento de fibra. A União Internacional de Telecomunicações elaborou diretrizes preliminares de 6G que fazem referência a bandas sub-terahertz para backhaul, catalisando consórcios multinacionais. Os testes de campo agora ocorrem em Tóquio, Seul e Austin, medindo o desempenho do enlace sob condições de atenuação por chuva e multipercurso. Os resultados informam os roteiros de chipsets que, por sua vez, ampliam a base endereçável para fornecedores de transceptores, antenas e filtros.

Miniaturização convencional de lasers THz de cascata quântica

Módulos compactos de laser de cascata quântica (QCL) superaram o limiar de potência de 10 mW à temperatura ambiente em 2024, com a linha mais recente da TOPTICA reduzindo o footprint em 50%. A eliminação de resfriadores criogênicos volumosos reduz o peso e o consumo de energia do sistema, facilitando analisadores portáteis alimentados por bateria para auditorias farmacêuticas em campo e detecção de explosivos. O custo de fabricação por QCL caiu em média 35% graças ao crescimento epitaxial otimizado e às técnicas de ligação de wafer. Os parceiros do ecossistema se adaptaram rapidamente: os fabricantes de invólucros oferecem montagens de micro-óptica hermeticamente seladas, e os fornecedores de software integram eletrônica de driver em placas plug-and-play. A convergência de portabilidade, queda de preço e saída estável em amplas faixas de sintonia de frequência amplia os casos de uso, desde o monitoramento de processos em chãos de fábrica até diagnósticos de conservação em museus.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de componentes fotônicos ultrarrápidos | −1.8% | Global, particularmente mercados emergentes | Médio prazo (2 a 4 anos) |

| Profundidade de penetração limitada em meios ricos em água | −1.5% | Global, indústrias de saúde e alimentos | Longo prazo (4 anos ou mais) |

| Falta de padrões de teste THz harmonizados | −1.2% | Global, fragmentação regulatória | Curto prazo (até 2 anos) |

| Complexidade de integração com linhas legadas | −0.9% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de componentes fotônicos ultrarrápidos

As plataformas de espectroscopia no domínio do tempo dependem de lasers de femtossegundo e detectores de alta velocidade que dependem de substratos III-V escassos. Os preços do fosfeto de índio subiram 25% em 2024, com wafers de 3 polegadas sendo vendidos por USD 800, comprimindo as margens dos fornecedores.[2]Analistas do Shanghai Metals Market, "Precificação de Substratos III-V 2024", Shanghai Metal Market, metal.com Um equipamento completo de espectroscopia no domínio do tempo de terahertz ainda é listado entre USD 150.000 e USD 300.000, excedendo os limites de despesas de capital para muitas empresas de médio porte. O risco da cadeia de suprimentos, exacerbado por fricções geopolíticas, mantém os estoques de segurança elevados e as economias de escala ilusórias. Embora os fabricantes verticalmente integrados invistam no crescimento interno de cristais para garantir matéria-prima, os players menores enfrentam ciclos de aquisição voláteis que dificultam cortes agressivos de preços.

Profundidade de penetração limitada em materiais ricos em água

Os coeficientes de absorção de terahertz excedem 100 cm⁻¹ em tecidos com alto teor de água, restringindo a profundidade de imageamento a camadas superficiais.[3]Conselho Editorial, "Imageamento de Terahertz de Tecidos Biológicos", Nature Photonics, nature.com Consequentemente, diagnósticos médicos como a avaliação de câncer de pele oferecem apenas 1-2 mm de penetração, limitando sua vantagem comparativa em relação ao ultrassom ou à ressonância magnética. Os ambientes industriais enfrentam obstáculos análogos — linhas de processamento de alimentos com alta umidade atenuam os sinais de terahertz, limitando a detecção de defeitos dentro de produtos embalados. Os pesquisadores exploram operação em frequências mais baixas e algoritmos avançados de processamento de sinais, mas a física de absorção molecular subjacente limita os ganhos alcançáveis. A restrição diminui o entusiasmo dos investidores em ciências da vida, direcionando o financiamento de curto prazo para domínios de inspeção menos sensíveis à umidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Fontes Impulsionam a Base do Mercado

As fontes geraram 45,63% da receita em 2024, sublinhando sua influência fundamental no desempenho geral do sistema e no custo. Os lasers de cascata quântica registram a trajetória de crescimento mais rápida com base nos marcos à temperatura ambiente que eliminam subsistemas criogênicos volumosos. As fontes de fotomisturador permanecem favorecidas para espectroscopia no domínio do tempo de banda larga, enquanto os osciladores de onda retrógrada atendem a necessidades industriais de nicho que requerem alta potência de onda contínua. A demanda por detectores acelera a um CAGR de 15,12% até 2030, à medida que as matrizes de diodos Schottky e bolômetros desbloqueiam níveis de responsividade à temperatura ambiente antes reservados para dispositivos resfriados. Guias de onda e antenas se beneficiam da microfabricação de silício por impressão 3D que produz 90% de eficiência de acoplamento em canais de 220 a 330 GHz.

O crescente volume de remessas nas categorias de detectores e componentes passivos sinaliza uma democratização mais profunda do mercado, deslocando a estrutura de custos para além dos subsistemas de geração isoladamente. Os fornecedores agora agrupam pares de fonte-detector totalmente compatíveis calibrados para janelas de frequência específicas, minimizando o atrito de integração para OEMs de sistemas. Designs avançados de filtros e moduladores incorporam estruturas de metamateriais que comprimem os footprints físicos enquanto aprimoram a atenuação espectral. O mercado de componentes e sistemas de terahertz vê investimento paralelo em robótica de alinhamento automatizado e dicing de precisão para manter tolerâncias de montagem abaixo de 10 µm. A P&D sustentada em plataformas de fotônica de silício busca eventualmente integrar de forma híbrida as interfaces de terahertz com CMOS, prometendo reduções de custo significativas quando a produção amadurecer.

Por Tipo de Sistema: Sistemas de Comunicação Aceleram o Crescimento

As soluções de imageamento dominaram a receita com 53,83% em 2024, impulsionadas por instalações de triagem aeroportuária e de controle de qualidade industrial de longa data. Elas mantêm vantagens de escala graças à padronização progressiva e à queda nos custos de matrizes de lentes. Por outro lado, os sistemas de comunicação apresentam o CAGR mais acentuado de 15,34% até 2030, refletindo os testes de operadoras de backhaul de classe terabit para células 6G. Demonstrações pioneiras, como o enlace sub-THz de 6,2 Gbps da Samsung, validam a viabilidade ao ar livre e desencadeiam roteiros de chipsets para implantações piloto em 2027-2028. Os instrumentos de espectroscopia continuam com adoção constante na detecção de polimorfos farmacêuticos e na caracterização de polímeros industriais, apoiados por software mais fácil de usar que desmistifica a interpretação de características espectrais.

O mercado de componentes e sistemas de terahertz alinha seus roteiros de engenharia com prioridades de sistema divergentes: os compradores de segurança exigem imageadores passivos de campo amplo; os OEMs de telecomunicações requerem matrizes de fase com direcionamento de feixe; os espectroscopistas de laboratório querem largura de banda ultralarga acima de 0,1 a 3 THz. Os fornecedores de componentes, portanto, se especializam em fatores de forma ajustados para aplicações: núcleos de câmera selados a vácuo, conversores ascendentes montados em flip-chip para bancadas de teste de handsets e motores de espectroscopia em rack que se encaixam em bancadas FTIR existentes. À medida que os protótipos de comunicação se aproximam da comercialização, espera-se que as economias de escala reduzam os custos de hardware por gigahertz, beneficiando indiretamente os compradores de imageamento e espectroscopia que buscam maior acessibilidade.

Por Faixa de Frequência: Espectro de Faixa Média Mantém a Liderança

A janela de 0,1 a 0,3 THz forneceu 37,72% da receita de 2024, equilibrando a absorção atmosférica gerenciável com a disponibilidade de componentes relativamente madura. A clareza regulatória em torno das alocações de banda D permite os primeiros pilotos de backhaul sem fio, enquanto os usuários de imageamento e espectroscopia apreciam a menor atenuação através de roupas e plásticos. A demanda do mercado em casos de uso de maior resolução impulsiona a faixa de 0,5 a 1 THz a um CAGR de 15,26%, auxiliada por avanços em drivers de chaves fotocondutoras e litografia capaz de características de guia de onda abaixo do micrômetro. Os fabricantes farmacêuticos favorecem frequências acima de 0,5 THz para discriminação de polimorfos, e os pesquisadores de patrimônio cultural utilizam a janela para diferenciar pigmentos em camadas sem amostragem destrutiva.

Os designers de componentes contornam os desafios de fabricação em frequências mais altas adotando guias de onda microfabricados em silício e antenas corneta fabricadas por manufatura aditiva que sustentam baixa perda além de 750 GHz. Os filtros empregam cavidades indutivo-capacitivas de múltiplos polos gravadas por processos de gravação iônica reativa profunda, mantendo a perda de inserção abaixo de 0,5 dB. A automação de alinhamento se aperta para tolerâncias abaixo de 5 µm, essencial para manter a integridade do sinal quando os comprimentos de onda diminuem. À medida que as campanhas de medição refinam os modelos de absorção atmosférica, os planejadores de rede podem otimizar melhor os cálculos de balanço de enlace, encorajando as operadoras de telecomunicações a fazer pedidos antecipados de componentes para as fases de implantação de 2028-2029.

Por Indústria de Uso Final: Telecomunicações Emerge como Líder de Crescimento

Os usuários de aeroespacial e segurança retiveram 29,97% das vendas de 2024, à medida que o imageamento de terahertz atingiu plena maturidade de produção em instalações aeroportuárias, de fronteira e de defesa. No entanto, as telecomunicações exibem o CAGR mais rápido de 15,19% em meio às iniciativas globais de 6G que buscam backhaul de múltiplos gigabits em grades urbanas densas. O compromisso de EUR 200 milhões da Ericsson com P&D em terahertz mobiliza os fornecedores a alinhar os roteiros de produtos com os cronogramas de volume de estações base. As fábricas de semicondutores aceleram os pedidos de inspeção de terahertz em linha para detectar vazios abaixo do micrômetro em produtos de sistema em pacote, levando os integradores de automação industrial a certificar invólucros de scanner resistentes a vibrações.

A atividade em saúde e ciências da vida permanece exploratória; no entanto, o progresso em detectores à temperatura ambiente permite instrumentos portáteis para inspeção de revestimento de comprimidos e avaliação da profundidade de queimaduras. Institutos acadêmicos e de pesquisa sustentam investigações de física fundamental, garantindo um pipeline de pessoal treinado para contratação pela indústria. Os usuários de testes não destrutivos industriais — especialmente em compósitos aeroespaciais — valorizam a capacidade do terahertz de destacar a infiltração de umidade e a delaminação onde a sensibilidade do ultrassom diminui. A diversificação do uso final estabiliza os fluxos de receita, amortecendo o mercado de componentes e sistemas de terahertz contra oscilações orçamentárias em qualquer vertical isolado.

Análise Geográfica

A América do Norte deteve 34,53% da receita global em 2024 com base na força dos programas de aquisição do DHS e da TSA que integraram portais passivos de terahertz nos principais aeroportos dos EUA. Fabricantes de semicondutores como Intel e TSMC Arizona incorporam scanners de terahertz em linha para validar a produção de empacotamento avançado, ampliando a demanda doméstica. O Conselho Nacional de Pesquisa do Canadá contribui com ciência de QCL e detectores de classe mundial, enquanto os fabricantes contratados mexicanos montam submódulos de guia de onda, aproveitando as disposições comerciais do USMCA. O licenciamento condicional da Comissão Federal de Comunicações no regime de 95 GHz a 3 THz promove os primeiros testes de enlace sem fio que alimentam as iterações de design de componentes. Os influxos de capital da Lei CHIPS dos EUA ancoram ainda mais os investimentos em substrato e epitaxia que encurtam as cadeias de suprimentos domésticas e aprimoram a postura de segurança.

A Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 14,96% até 2030, impulsionada pela liberalização do espectro nas faixas de 220 a 330 GHz e pelos ambiciosos roteiros de 6G na Coreia do Sul, no Japão e na China. A Samsung canaliza P&D sustentada em chipsets de matriz de fase, enquanto a NTT pilota enlaces ponto a ponto em paisagens urbanas densas de Tóquio. As fábricas chinesas em Jiangsu e Sichuan compram estações de sondagem de wafer de terahertz para acelerar o aumento de rendimento em empacotamento de CI 2,5D e 3D. O nascente ecossistema de fábricas da Índia mira a inspeção de terahertz para empacotamento de fotônica de silício, e o setor de mineração da Austrália explora scanners de terahertz portáteis para classificar a umidade de polpa de minério em tempo real. Organismos de cooperação regional, como os Ministros Digitais da ASEAN, avaliam a harmonização do espectro transfronteiriço para simplificar a certificação de equipamentos.

A Europa aproveita uma cadeia de suprimentos de fotônica profunda para manter a liderança tecnológica apesar do crescimento geral modesto. A TOPTICA e a Menlo Systems da Alemanha continuam a ser pioneiras em módulos compactos de QCL e espectroscopia no domínio do tempo acoplados a fibra, enquanto a ONERA da França testa sensores de terahertz para inspeção de asas compostas. O Instituto Europeu de Normas de Telecomunicações coordena protocolos de teste comuns, agilizando as implantações piloto em vários países. As bolsas do Horizonte Europa alocam mais de EUR 50 milhões para pesquisa em terahertz, unindo universidades e PMEs. O Reino Unido avança no imageamento de terahertz sensível à polarização para sistemas contra VANTs, e a indústria da moda da Itália testa scanners de terahertz para autenticar tecidos de luxo. Os fabricantes contratados da Europa Oriental competem em custo para a usinagem de componentes passivos, reforçando a competitividade de custos regional.

Cenário Competitivo

O mercado de componentes e sistemas de terahertz exibe fragmentação moderada. Os cinco principais fornecedores respondem por aproximadamente 45% da receita global graças a portfólios de patentes de longo prazo, ativos especializados de sala limpa e projetos de referência em múltiplos setores. A TeraView se destaca em sistemas de imageamento prontos para uso e recentemente fez parceria com a Sanyo Trading para localizar suporte no Japão. A expansão da linha de produtos QCL da TOPTICA eleva as barreiras de entrada nos benchmarks de densidade de potência. A Virginia Diodes domina em misturadores de diodo Schottky e multiplicadores de frequência e garantiu um contrato de USD 5 milhões do Departamento de Defesa dos EUA em 2024 para P&D de componentes de onda submilimétrica.

Os desafiantes emergentes atraem financiamento de capital de risco ao explorar nichos de espaço em branco. O financiamento de USD 9,7 milhões da Série A da Tihive financia scanners automatizados em linha para peças compostas automotivas, enquanto startups israelenses aproveitam antenas de metamateriais que reduzem a espessura da matriz a alguns milímetros. A patente de espectroscopia da Apple em 2024 sugere futura integração em smartphones, sinalizando volumes potenciais em escala de consumidor que poderiam reordenar a economia da cadeia de suprimentos. Os manuais estratégicos convergem em três pilares de diferenciação: operação à temperatura ambiente, miniaturização propícia a fatores de forma portáteis e pipelines de fabricação otimizados em custo sustentados por processos compatíveis com silício. As tendências de licenciamento cruzado emergem à medida que os incumbentes buscam acesso a novas pilhas de materiais e arquiteturas de dispositivos aperfeiçoadas por inovadores menores, reforçando um ecossistema colaborativo, mas competitivo.

Líderes da Indústria de Componentes e Sistemas de Terahertz

TeraView Limited

HÜBNER GmbH & Co. KG

TOPTICA Photonics AG

Menlo Systems GmbH

Virginia Diodes, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A TeraView formou uma aliança de distribuição com a Sanyo Trading para impulsionar as vendas de terahertz nos setores farmacêutico e de semicondutores do Japão, visando USD 20 milhões em receita incremental ao longo de três anos.

- Março de 2025: A Coherent ganhou USD 33 milhões em financiamento da Lei CHIPS para ampliar a produção de substratos de fosfeto de índio de 150 mm, mitigando a dependência dos EUA de fornecedores asiáticos.

- Fevereiro de 2025: A Tihive captou EUR 8,6 milhões (USD 9,7 milhões) para escalar sistemas automatizados de controle de qualidade por terahertz para a manufatura aeroespacial e automotiva.

- Janeiro de 2025: A Samsung validou uma taxa de transferência de dados de 6,2 Gbps em 15 m a 140 GHz, reforçando os cronogramas comerciais para implantações de backhaul 6G.

Escopo do Relatório Global do Mercado de Componentes e Sistemas de Terahertz

| Fontes (Fotomisturadores, Lasers de cascata quântica, etc.) |

| Detectores (Diodo Schottky, Bolômetro, etc.) |

| Guias de Onda e Antenas |

| Outros Componentes |

| Sistemas de Imageamento |

| Sistemas de Espectroscopia |

| Sistemas de Comunicação |

| Outros Tipos de Sistema |

| 0,1 a 0,3 THz (Banda D) |

| 0,3 a 0,5 THz |

| 0,5 a 1 THz |

| Acima de 1 THz |

| Aeroespacial e Segurança |

| Semicondutores e Eletrônicos |

| Saúde e Ciências da Vida |

| Acadêmico e de Pesquisa |

| Ensaios Não Destrutivos Industriais e Controle de Processos |

| Telecomunicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Fontes (Fotomisturadores, Lasers de cascata quântica, etc.) | ||

| Detectores (Diodo Schottky, Bolômetro, etc.) | |||

| Guias de Onda e Antenas | |||

| Outros Componentes | |||

| Por Tipo de Sistema | Sistemas de Imageamento | ||

| Sistemas de Espectroscopia | |||

| Sistemas de Comunicação | |||

| Outros Tipos de Sistema | |||

| Por Faixa de Frequência | 0,1 a 0,3 THz (Banda D) | ||

| 0,3 a 0,5 THz | |||

| 0,5 a 1 THz | |||

| Acima de 1 THz | |||

| Por Indústria de Uso Final | Aeroespacial e Segurança | ||

| Semicondutores e Eletrônicos | |||

| Saúde e Ciências da Vida | |||

| Acadêmico e de Pesquisa | |||

| Ensaios Não Destrutivos Industriais e Controle de Processos | |||

| Telecomunicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de componentes de terahertz?

Está em USD 0,54 bilhão em 2025 e está projetado para dobrar para USD 1,06 bilhão até 2030.

Qual segmento está crescendo mais rapidamente dentro dos componentes de terahertz?

Os sistemas de comunicação registram a expansão mais rápida, com um CAGR de 15,34% impulsionado pelos testes de backhaul para 6G.

Por que os componentes de terahertz são relevantes para a fabricação de semicondutores?

Eles permitem a inspeção não destrutiva de pacotes avançados, detectando vazios e delaminação que as ferramentas de raios X podem não detectar, melhorando o rendimento e reduzindo o desperdício.

Qual região lidera em participação de mercado atualmente?

A América do Norte lidera com 34,53% de participação, impulsionada pelas implantações de segurança do DHS e da TSA e pelo investimento doméstico em semicondutores.

Qual avanço tecnológico está reduzindo o custo do sistema?

Os lasers de cascata quântica à temperatura ambiente eliminaram a necessidade de resfriamento criogênico, reduzindo o tamanho e cortando os custos de lista de materiais em aproximadamente 35%.

O que limita o uso do terahertz em imageamento médico?

A forte absorção em tecidos ricos em água limita a profundidade de penetração a alguns milímetros, diminuindo a eficácia para diagnósticos de tecidos profundos.

Página atualizada pela última vez em: