Tamanho e Participação do Mercado de Raquetes de Tênis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

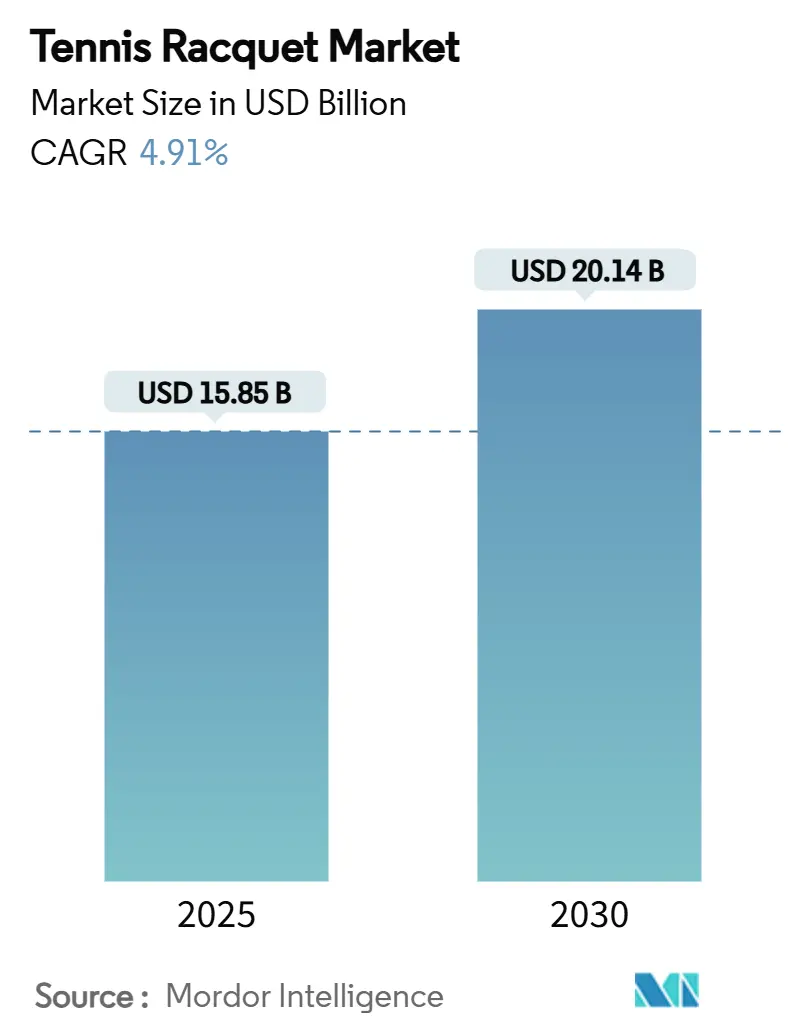

| Tamanho do Mercado (2025) | 15.85 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.91% CAGR |

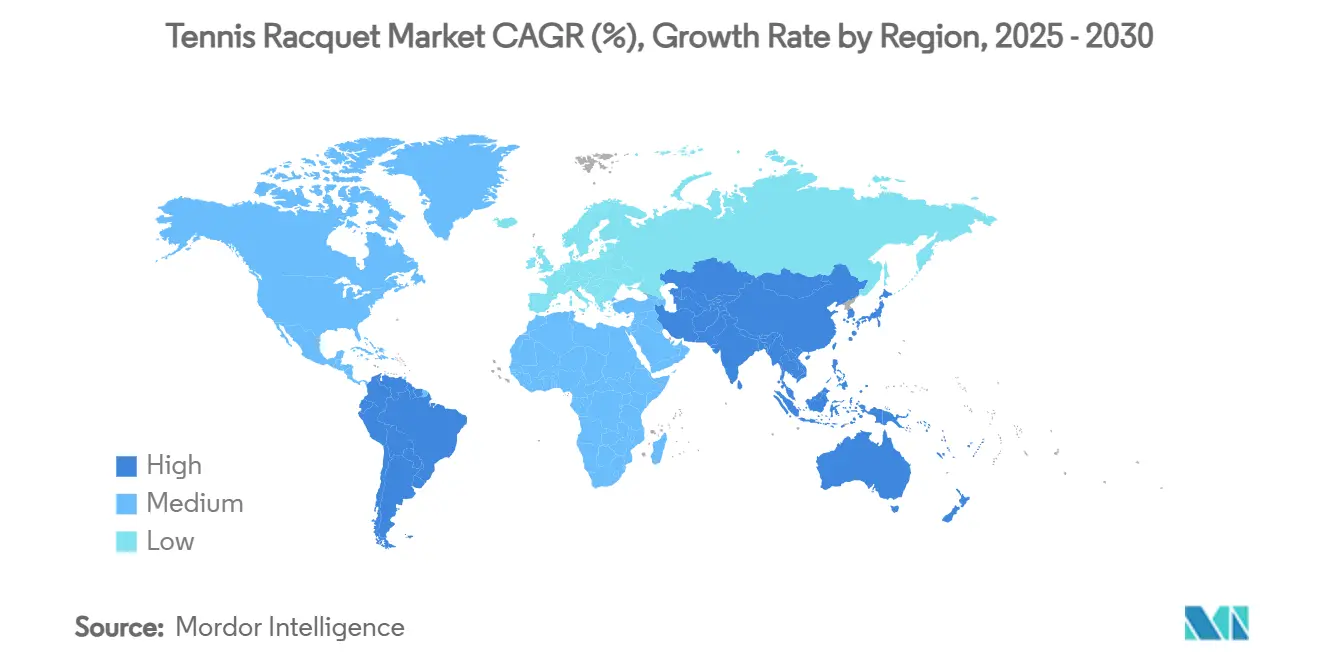

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Raquetes de Tênis por Mordor Intelligence

O tamanho do mercado de raquetes de tênis é estimado em USD 15,85 bilhões em 2025 e está projetado para atingir USD 20,14 bilhões até 2030, crescendo a uma CAGR de 4,91%. Esse crescimento constante reflete como os avanços tecnológicos na engenharia de fibra de carbono, o crescimento sustentado da participação e a expansão dos programas juvenis se combinam para fortalecer a demanda em todos os níveis de habilidade. A popularidade das aulas de "tênis cardio", instalações de quadras inteligentes e instalações resistentes ao clima amplia a base de clientes além dos jogadores tradicionais de clube e alimenta ciclos de substituição consistentes. Ao mesmo tempo, a tolerância a preços premium cresce à medida que os usuários recreativos gravitam em direção a armações leves e amigáveis ao braço que imitam equipamentos profissionais. Além disso, os canais online comprimem o tempo de descoberta e expõem compradores globais a lançamentos de edição limitada, enquanto os varejistas omnicanal refinam ferramentas de ajuste virtual para replicar a experiência de demonstração na loja. Coletivamente, essas mudanças consolidam uma trajetória de crescimento duradoura para o mercado de raquetes de tênis.

Principais Conclusões do Relatório

- Por tipo de cabeça, as armações médias/médio plus comandaram 62,15% da participação do mercado de raquetes de tênis em 2024, enquanto as cabeças grandes/super grandes estão projetadas para expandir a uma CAGR de 5,27% até 2030.

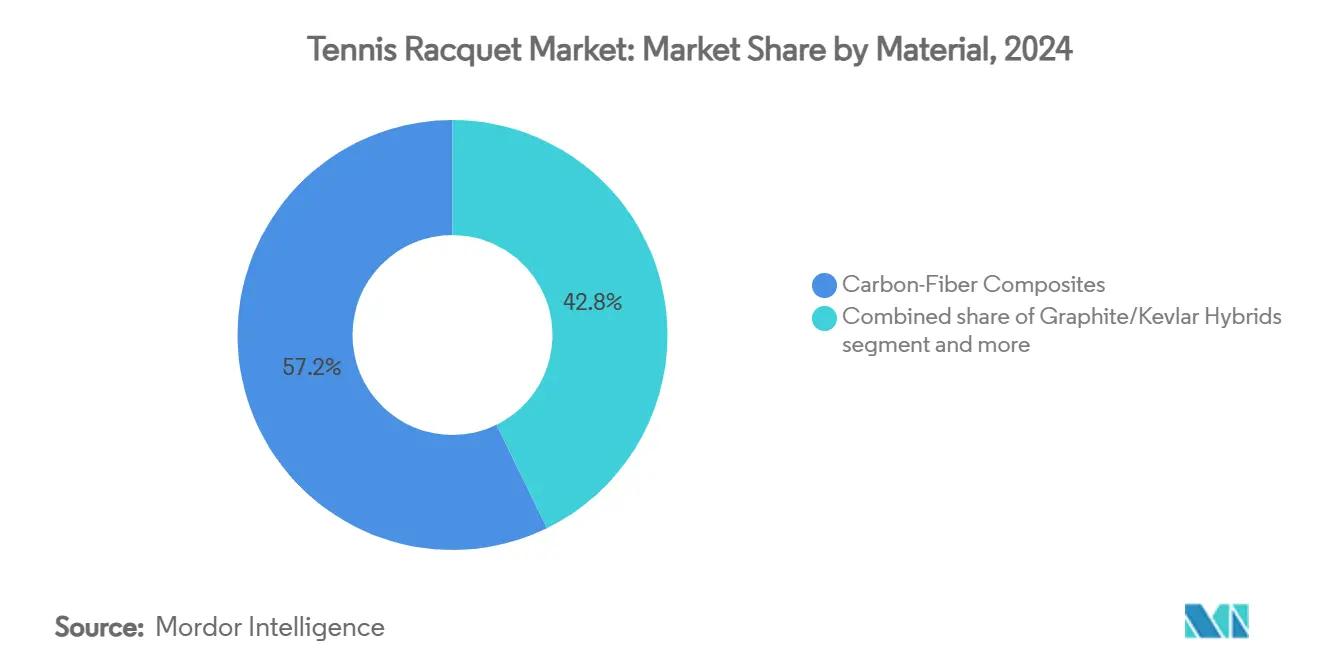

- Por material, os compósitos de fibra de carbono representaram 57,24% do tamanho do mercado de raquetes de tênis em 2024, enquanto os híbridos de grafite/kevlar apresentam a CAGR mais rápida de 5,79% até 2030.

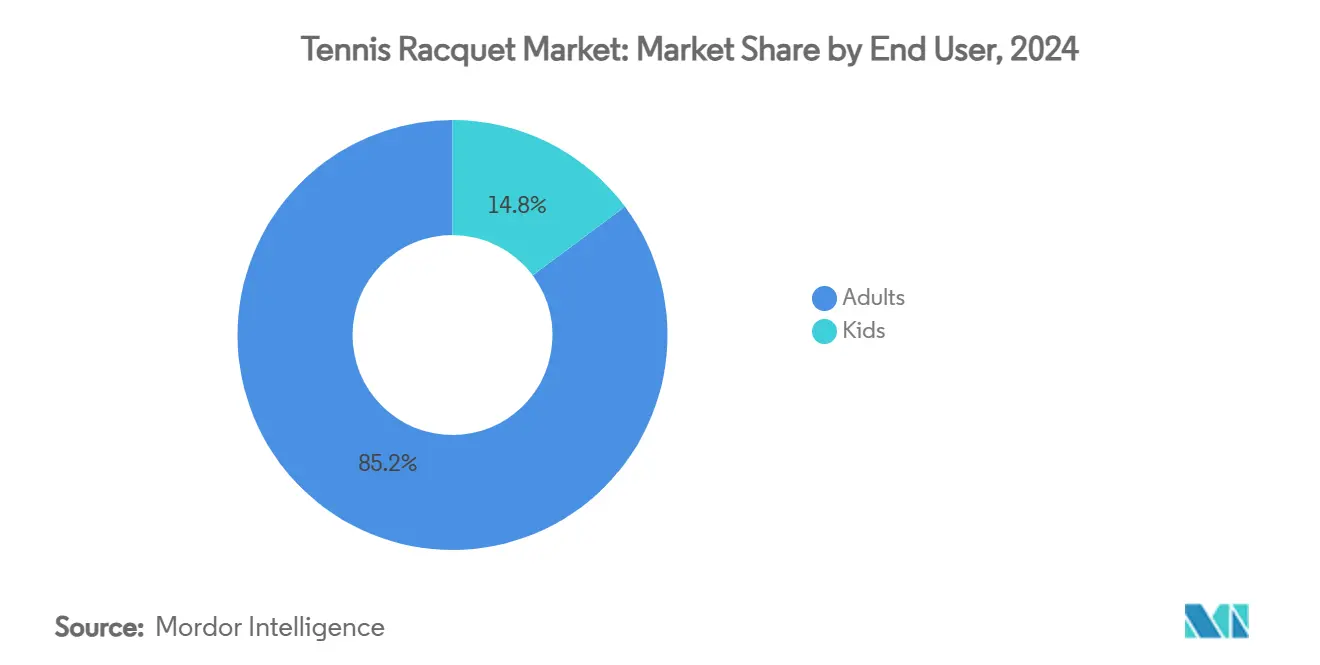

- Por usuário final, os adultos capturaram 85,19% da receita em 2024; o segmento infantil avança a uma CAGR de 6,73% até 2030.

- Por canal de distribuição, o varejo físico reteve 55,38% de participação do tamanho do mercado de raquetes de tênis em 2024, enquanto as plataformas online registram uma CAGR de 5,90% até 2030.

- Por geografia, a América do Norte liderou com 35,62% de participação na receita em 2024, e a Ásia-Pacífico está prevista para registrar uma CAGR de 6,02% até 2030.

Tendências e Perspectivas Globais do Mercado de Raquetes de Tênis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento na conscientização sobre saúde e bem-estar | +1.2% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do engajamento juvenil e programas escolares | +0.8% | Global, com ganhos iniciais na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Desenvolvimento de instalações de tênis resistentes ao clima | +0.6% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de programas organizados de tênis cardio | +0.4% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento dos gastos com patrocínio e endosso por marcas | +0.5% | Global, concentrado nos principais mercados | Curto prazo (≤ 2 anos) |

| Crescimento de materiais sustentáveis e de base biológica para raquetes | +0.3% | Europa e América do Norte, fase de adoção inicial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento na Conscientização sobre Saúde e Bem-Estar

A crescente ênfase na saúde e no bem-estar no mercado pós-pandemia, combinada com mudanças demográficas em direção a uma população envelhecida, criou oportunidades de mercado significativas para atividades físicas acessíveis como o tênis. A parceria estratégica da Associação de Tênis dos Estados Unidos (USTA) com o Conselho do Presidente sobre Esportes, Condicionamento Físico e Nutrição em março de 2024 marca a primeira colaboração entre um órgão nacional de governança e o comitê esportivo da Casa Branca. Esse alinhamento institucional fortalece a posição de mercado do tênis no enfrentamento de preocupações com o estilo de vida sedentário e requisitos de saúde cardiovascular. Estudos indicam que a participação regular no tênis proporciona melhorias mensuráveis no desempenho cardiovascular, regulação da pressão arterial, função metabólica e métricas de densidade óssea. A infraestrutura estabelecida do esporte e sua presença no mercado o posicionam como uma solução viável de atividade física para consumidores que buscam melhores resultados de saúde. O programa integrado de educação nutricional da USTA dentro das atividades de tênis estabeleceu uma oferta abrangente de produtos de bem-estar. Da mesma forma, a distribuição estratégica de 6.000 raquetes de tênis Hot Shots pela Tennis Australia para crianças durante o Aberto da Austrália de 2024 demonstra uma penetração de mercado eficaz por meio de iniciativas de equipamentos voltadas para a saúde [1]Fonte: Tennis Australia, "Um Aberto da Austrália recorde – AO 2024 em números", tennis.com.au. Essa abordagem de mercado expandiu a base de consumidores do tênis de entusiastas esportivos tradicionais para segmentos de mercado conscientes da saúde que buscam soluções sustentáveis de condicionamento físico.

Aumento do Engajamento Juvenil e Programas Escolares

Os programas de desenvolvimento juvenil geram fluxos de receita consistentes por meio de vias estruturadas que convertem jogadores recreativos em consumidores de equipamentos ao longo de sua progressão competitiva. Por exemplo, o programa Super 10s da Tennis Australia implementa esse modelo de negócios oferecendo competição em equipe para crianças de até 10 anos usando equipamentos modificados, incluindo bolas verdes Dunlop especializadas. O programa opera sessões de desenvolvimento de habilidades por meio de seu Programa Advantage, gerenciado pela Equipe de Talentos da Tennis Australia, estabelecendo um pipeline de desenvolvimento que impulsiona os participantes em direção à aquisição de equipamentos avançados. Da mesma forma, o investimento da Associação de Tênis de Toda a Índia em 13 torneios internacionais para 2025, com INR 10 crore (USD 1,2 milhão) em premiação, indica expansão de mercado em economias emergentes. À medida que os jogadores juniores progridem pelos níveis competitivos, seus requisitos de equipamentos aumentam em sofisticação, criando demanda de mercado sustentada. Esse modelo transforma os programas juvenis em centros de lucro ao estabelecer preferências de marca durante os anos formativos dos jogadores.

Desenvolvimento de Instalações de Tênis Resistentes ao Clima

Os impactos das mudanças climáticas estão remodelando o mercado global de raquetes de tênis, exigindo que os fabricantes aprimorem o desenvolvimento de produtos além das métricas de desempenho padrão. A resiliência climática tornou-se um requisito no design de instalações e no desenvolvimento de equipamentos, pois temperaturas extremas, umidade e condições variáveis afetam a infraestrutura das quadras e o desempenho dos equipamentos. O Aberto dos Estados Unidos implementou mudanças operacionais e medidas de segurança para os jogadores em resposta ao aumento das temperaturas, conforme relatado pelo The New York Times. Os fabricantes estão desenvolvendo materiais e revestimentos para garantir desempenho consistente em diversas condições climáticas. Por exemplo, o complexo de tênis e pickleball de USD 65 milhões planejado para Louisville em abril de 2025, incorporando energia solar e superfícies resistentes ao clima, demonstra como os investimentos em infraestrutura influenciam as especificações dos equipamentos. A implementação de quadras inteligentes e sistemas de monitoramento ambiental gera demanda por raquetes adaptadas ao clima. Esse desenvolvimento transformou a resiliência climática de um requisito de instalação em um diferenciador de produto, possibilitando estratégias de precificação premium e expansão de mercado. Projeta-se que o mercado experimente maior investimento em pesquisa e desenvolvimento, parcerias estratégicas com empresas de tecnologia ambiental e maior demanda dos consumidores por equipamentos duráveis e sustentáveis.

Expansão de Programas Organizados de Tênis Cardio

O mercado global de raquetes de tênis demonstra crescimento impulsionado pela expansão dos programas organizados de tênis cardio. O tênis cardio, implementado em 2005 pela Associação de Tênis dos Estados Unidos (USTA) e pela Associação da Indústria de Tênis, integra exercícios de tênis com exercícios cardiovasculares de alta intensidade e música em um formato estruturado de condicionamento físico em grupo. Por exemplo, a participação nos Estados Unidos atingiu 23,8 milhões em 2024, com implementação do programa em 30 países e milhares de instalações de tênis [2]Fonte: Associação de Tênis dos Estados Unidos (USTA), "A participação no tênis nos EUA atinge novo recorde de 25,7 milhões de jogadores após cinco anos consecutivos de crescimento", usta.com . O formato gera expansão de mercado por meio de seu foco nos benefícios do condicionamento físico e na interação social em detrimento do jogo competitivo. As instalações de tênis relatam aumento de receita com as aulas de tênis cardio, que incorporam tecnologia de monitoramento de desempenho, como monitores de frequência cardíaca. Além disso, na Nova Inglaterra, o tênis cardio representa um segmento de condicionamento físico de alto crescimento, contribuindo para maior penetração de mercado. Esse desenvolvimento de mercado gerou demanda por raquetes especializadas projetadas para aplicações de treinamento em grupo de alto volume, pois os consumidores exigem equipamentos que ofereçam desempenho e durabilidade. Os fabricantes responderam desenvolvendo produtos com peso de armação reduzido e especificações de durabilidade aprimoradas para atender aos requisitos do tênis cardio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da concorrência do pickleball e do padel | -1.1% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Flutuação nos preços das matérias-primas | -0.6% | Global, com maior impacto nos centros de fabricação | Médio prazo (2 a 4 anos) |

| Alto custo do treinamento profissional e das instalações | -0.4% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Status relativamente de nicho em algumas regiões | -0.3% | Oriente Médio e África e América do Sul, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação da Concorrência do Pickleball e do Padel

O surgimento de esportes como o pickleball e o padel está afetando as taxas de participação no tênis e as vendas de equipamentos. Esses esportes alternativos de raquete oferecem benefícios como maior acessibilidade, menores requisitos de espaço e atraem jogadores recreativos que buscam atividades sociais de baixo impacto. O mercado global de raquetes de tênis enfrenta maior concorrência pelos gastos dos consumidores e pela utilização das instalações por parte desses esportes emergentes. Esse desenvolvimento pode restringir o potencial de crescimento para os fabricantes de raquetes, especificamente nos segmentos casual e de nível básico. Os esportes alternativos de raquete estão impactando a participação de mercado do tênis, com a participação no pickleball aumentando 50% enquanto o tênis registra apenas 1% de crescimento em 2023, de acordo com dados da Associação de Tênis dos Estados Unidos (USTA). Essa mudança de mercado influencia a alocação de instalações, evidenciada pelo complexo de USD 65 milhões de Louisville, que incorporará amplo espaço para quadras de pickleball ao lado das instalações de tênis quando abrir em abril de 2025. A demanda do mercado está se movendo em direção a esportes com menores barreiras de entrada e períodos de aprendizado acelerados. O pickleball especificamente tem como alvo segmentos de mercado mais velhos que tradicionalmente praticavam tênis, resultando em maior concorrência pela utilização de instalações e vendas de equipamentos. Além disso, a USTA relata uma redução de 14% nos jogadores de tênis com menos de 18 anos em 2023, indicando que esportes alternativos estão capturando potencial participação de mercado juvenil. Essa transição demográfica afeta a demanda de equipamentos a longo prazo, pois os jogadores de tênis mais velhos saem do mercado sem reposição adequada por segmentos mais jovens.

Alto Custo do Treinamento Profissional e das Instalações

Os altos custos operacionais dos programas de treinamento e da manutenção das instalações restringem o crescimento do mercado global de raquetes de tênis, particularmente em economias emergentes onde as despesas de participação excedem os níveis médios de renda familiar. A alocação de financiamento de base pela Associação de Tênis de Gramado em dezembro de 2024 em toda a Grã-Bretanha demonstra os substanciais requisitos de capital para manter uma infraestrutura competitiva. As taxas de treinamento profissional geram despesas operacionais recorrentes, restringindo o acesso a treinamento de qualidade a segmentos de mercado de alta renda. O investimento de capital de USD 800 milhões da Associação de Tênis dos Estados Unidos (USTA) nas instalações do Aberto dos Estados Unidos em 2025 ilustra os gastos operacionais necessários para locais profissionais que atraem jogadores de elite e grandes torneios. Essas condições de mercado criam segmentação, com as vendas de raquetes premium concentradas em segmentos de consumidores estabelecidos e de alta renda, ao mesmo tempo em que impedem a penetração de mercado entre jogadores novos e casuais. Essa dinâmica de mercado desvia potenciais consumidores para alternativas esportivas de menor custo, reduzindo a base de consumidores de nível básico. A acessibilidade limitada ao mercado e os altos custos operacionais, particularmente em regiões sensíveis a preços, criam desafios estratégicos para os fabricantes de raquetes que buscam expansão global de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Liderança da Fibra de Carbono Desafiada pela Inovação Híbrida

Os compósitos de fibra de carbono mantêm uma participação de mercado de 57,24% em 2024, estabelecendo o material como a escolha primária para fabricantes que exigem relações ótimas de resistência-peso. O segmento híbrido de grafite/kevlar demonstra o crescimento mais forte a uma CAGR de 5,79% até 2030, devido ao aumento da demanda por controle aprimorado de vibração e melhor manuseio. Essa mudança de mercado indica os requisitos dos consumidores tanto por conforto quanto por desempenho, permitindo que os fabricantes desenvolvam produtos premium. Adicionalmente, em 2024, a implementação de fibra de carbono biocircular pela Head Sports em protótipos de raquetes de tênis demonstra o investimento da indústria em fabricação sustentável enquanto atende aos requisitos de desempenho. Além disso, a pesquisa da Universidade de Manchester sobre produção de fibra de carbono à base de lignina indica potenciais reduções de custos de fabricação e melhorias ambientais.

O alumínio continua a atender efetivamente os segmentos de nível básico, enquanto a madeira e o aço mantêm segmentos de mercado específicos para aplicações tradicionais. O desenvolvimento de compósitos termoplásticos pela LANXESS a partir de materiais reciclados ou de base biológica fornece aos fabricantes opções sustentáveis que atendem aos requisitos de desempenho. O desenvolvimento de novos materiais usando poliuretano termoplástico reciclado e poliamida 10.10 de base biológica indica avanço tecnológico na engenharia de materiais. Assim, o sucesso no mercado depende da capacidade dos fabricantes de implementar materiais sustentáveis enquanto mantêm os padrões de desempenho, criando oportunidades de mercado em segmentos ambientalmente conscientes.

Por Tipo de Cabeça: Dominância do Médio Enfrenta Inovação do Grande

O segmento médio/médio plus mantém uma participação de mercado de 62,15% em 2024, pois os jogadores profissionais favorecem o controle e a precisão. O segmento grande/super grande demonstra uma CAGR de 5,27% até 2030, impulsionado por jogadores recreativos que exigem maior potência e estabilidade. Esse padrão indica desenvolvimento de mercado à medida que os fabricantes otimizam cabeças maiores para oferecer melhor desempenho enquanto mantêm a manobrabilidade. Por exemplo, a introdução do Clash V3 da Wilson em 2025 demonstra esse desenvolvimento de mercado por meio de sua tecnologia de armação flexível que garante equilíbrio de potência em diferentes tamanhos de cabeça. Esse desenvolvimento permite que armações maiores ofereçam potência controlada, abordando as principais preocupações sobre as limitações de precisão das raquetes com cabeça grande.

Além disso, a estrutura do mercado está evoluindo à medida que os fabricantes implementam tecnologias híbridas que integram os benefícios de diferentes categorias de tamanho. A série Gravity 2025 da Head, incorporando a tecnologia Auxetic 2 para melhor absorção de impacto, aumenta o apelo de cabeças maiores para jogadores que exigem controle. As especificações de desempenho, e não apenas o tamanho, agora determinam as decisões de compra. Os fabricantes que integram materiais avançados e engenharia em todas as categorias de tamanho de cabeça criam oportunidades para posicionamento premium e melhoria de margem.

Por Usuário Final: Dominância dos Adultos Encontra Aceleração Juvenil

Os adultos detêm 85,19% da participação de mercado em 2024, refletindo sua maior capacidade de compra e requisitos de equipamentos estabelecidos que geram demanda por produtos premium. O segmento infantil está experimentando crescimento a uma CAGR de 6,73% até 2030, impulsionado por programas de desenvolvimento que convertem jogadores juniores em consumidores consistentes de equipamentos. Esse padrão de mercado indica expansão sustentada à medida que os programas juvenis geram futuros consumidores adultos com preferências de produto estabelecidas. Por exemplo, o programa Super 10s da Tennis Australia demonstra engajamento juvenil bem-sucedido por meio da implementação de equipamentos modificados e estruturas de competição estruturadas. O programa implementa bolas verdes Dunlop especializadas e raquetes adequadas à idade para estabelecer vias claras de progressão de equipamentos.

Enquanto isso, em 2025, a parceria da Yonex com a Supreme para uma raquete EZONE 100 de edição limitada demonstra a estratégia do fabricante de capturar a participação de mercado juvenil por meio de colaborações de marca. Essa abordagem reflete a compreensão de que as decisões de compra dos jovens são influenciadas pelas tendências de mercado juntamente com os requisitos de desempenho. O mercado recompensa os fabricantes que integram especificações de produto específicas para jovens com posicionamento estratégico de marca, possibilitando preços mais altos e maior retenção de clientes.

Por Canal de Distribuição: A Transformação Digital Acelera

As lojas de varejo físicas mantêm uma participação de mercado de 55,38% em 2024, pois os consumidores preferem locais físicos para avaliação de produtos e serviços de ajuste profissional para compras de raquetes. As lojas de varejo online estão experimentando crescimento a uma CAGR de 5,90% até 2030, impulsionadas por inventário expandido, competitividade de preços e capacidades de serviço aprimoradas. A transformação digital no varejo de equipamentos de tênis resolveu várias restrições operacionais das vendas online de artigos esportivos. Por exemplo, em junho de 2024, a aquisição da Tennis-Point pela Fromuth Racquet Sports demonstra o valor estratégico da distribuição online na expansão de mercado.

Além disso, os varejistas online estão implementando soluções para compras virtuais de raquetes por meio de sistemas de ajuste digital, especificações detalhadas de produtos e processos de devolução padronizados. A estratégia direta ao consumidor da Wilson para a coleção Roland-Garros 2025 demonstra a utilização de canais online pela empresa para distribuição exclusiva de produtos enquanto mantém parcerias de varejo. A eficácia da distribuição agora requer um modelo operacional integrado que combine operações online com expertise na loja, proporcionando vantagens de mercado às empresas que implementam com sucesso estratégias de varejo omnicanal.

Análise Geográfica

A América do Norte representa 35,62% de participação de mercado em 2024, atribuída à infraestrutura desenvolvida, ao alto poder de compra dos consumidores e à penetração de mercado estabelecida. A expansão do mercado continua por meio de investimentos de capital de organizações como a USTA, incluindo o projeto de desenvolvimento de infraestrutura do Aberto dos Estados Unidos de USD 800 milhões programado para 2025. O mercado enfrenta pressão competitiva do pickleball, impactando as taxas de utilização das instalações e a participação dos consumidores.

A Ásia-Pacífico exibe uma CAGR de 6,02% até 2030, impulsionada pela expansão da base de consumidores, iniciativas de investimento governamental e maior penetração de mercado nos principais mercados. A China demonstra desenvolvimento substancial de mercado com expansão de infraestrutura para 30.000 quadras de tênis e crescimento da base de consumidores para 14 milhões em 2024, de 1 milhão em 1988. As métricas de desempenho do mercado incluem o aumento de 80% na frequência do WTA Wuhan Open e o crescimento de 60% na receita do China Open. Da mesma forma, em 2025, o desenvolvimento do mercado indiano avança por meio da implementação pela AITA de 13 torneios com uma alocação de premiação de INR 10 crore.

A Europa mantém crescimento de mercado consistente por meio de canais de distribuição estabelecidos e investimentos em infraestrutura. Os gastos de capital da Associação de Tênis de Gramado (LTA) em toda a Grã-Bretanha mostram desenvolvimento de mercado por meio de investimentos em infraestrutura. De acordo com a LTA, seus gastos operacionais totais aumentaram para GBP 114 milhões em 2023, de GBP 89,03 milhões em 2022 [3]Fonte: Associação de Tênis de Gramado, "Relatório Financeiro e de Governança da LTA para 2023", lta.org.uk . Esse aumento indica a alocação financeira necessária para expandir o acesso, manter as instalações e apoiar programas de base, que impulsionam a participação e o desenvolvimento do mercado no Reino Unido. Além disso, a América do Sul e o Oriente Médio e África apresentam oportunidades de crescimento em mercados subpenetrados. O desempenho do mercado depende da capacidade dos fabricantes de otimizar os portfólios de produtos de acordo com as condições regionais de mercado e os padrões de demanda dos consumidores.

Cenário Competitivo

O mercado de raquetes de tênis demonstra fragmentação moderada, permitindo que tanto fabricantes estabelecidos quanto novos entrantes ganhem participação de mercado por meio de estratégias de posicionamento diferenciadas. Wilson, Babolat, Head e Yonex mantêm sua posição de mercado por meio de endossos profissionais, pesquisa e desenvolvimento e portfólios abrangentes de produtos em todos os segmentos de consumidores. Empresas como a Solinco expandiram suas operações da fabricação de cordas para a produção de raquetes, aproveitando sua expertise de fabricação e redes de distribuição. A estrutura do mercado recompensa as empresas que combinam inovação de produto com posicionamento estratégico de marca, possibilitando crescimento nos segmentos premium e de valor.

A integração tecnológica tornou-se essencial para a competitividade no mercado, com os fabricantes investindo em análise de desempenho baseada em inteligência artificial e pesquisa de materiais sustentáveis. A parceria da Agassi Sports Entertainment com a IBM em julho de 2025 para soluções de esportes de raquete baseadas em inteligência artificial demonstra o valor estratégico das parcerias tecnológicas. Essa colaboração se concentra em análise de desempenho e recomendações de produtos, potencialmente transformando o comportamento de compra dos consumidores. Da mesma forma, a aquisição da Tennis-Point pela Fromuth em junho de 2024 indica consolidação de mercado e enfatiza a importância das capacidades de distribuição e da gestão do portfólio de marcas. Existem oportunidades de mercado em materiais sustentáveis, produtos voltados para jovens e tecnologias de monitoramento de desempenho.

Variáveis regionais e demográficas influenciam a dinâmica do mercado. Os fabricantes locais na Ásia e na Europa dominam seus mercados domésticos por meio de personalização de produtos alinhada com as preferências regionais. Na América do Norte e na Austrália, fabricantes especializados se concentram em segmentos de mercado específicos com produtos projetados para jogadores de clube e semiprofissionais. Os fabricantes internacionais estão implementando estratégias de marketing regional e desenvolvimento de produtos específicos para o mercado para aumentar a penetração de mercado. O crescimento na participação atlética feminina e nos torneios juniores impulsiona o desenvolvimento de produtos para segmentos específicos, aumentando a diversificação do mercado. Com a expansão da participação global, o sucesso no mercado depende da flexibilidade operacional e de estratégias de mercado direcionadas.

Líderes do Setor de Raquetes de Tênis

Head Sport GmbH

Amer Sports, Inc.

Babolat

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Wilson lançou a série de Raquetes de Tênis Clash v3, que apresentava a nova tecnologia SI3DTM da empresa. O design atualizado combinava flexibilidade com estabilidade para oferecer potência, conforto e controle. A linha Clash v3 compreendia quatro modelos: 100, 100 Pro, 100L e 108. As raquetes estavam disponíveis em wilson.com e lojas de varejo por USD 229.

- Janeiro de 2025: A Solinco expandiu sua linha de raquetes de tênis introduzindo as armações Whiteout e Blackout. O fabricante sediado na Califórnia lançou posteriormente três modelos do Whiteout V2. O design aprimorado de fibra de carbono melhorou a jogabilidade, incorporando o feedback dos clientes para otimizar o desempenho da armação.

- Agosto de 2024: A Wilson lançou a Coleção RF, uma linha de equipamentos de tênis projetada e desenvolvida em colaboração com Roger Federer. A linha RF 01 incluía três modelos de raquete, cada um dos quais foi testado por Federer. A coleção também incluía bolsas de desempenho e acessórios. A Coleção RF estava disponível para compra online e nas lojas Wilson.

Escopo do Relatório Global do Mercado de Raquetes de Tênis

| Médio/Médio Plus |

| Grande/Super Grande |

| Compósitos de Fibra de Carbono |

| Alumínio |

| Híbridos de Grafite/Kevlar |

| Outros (Madeira, Aço) |

| Adultos |

| Crianças |

| Lojas de Varejo Físicas |

| Lojas de Varejo Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Cabeça | Médio/Médio Plus | |

| Grande/Super Grande | ||

| Por Material | Compósitos de Fibra de Carbono | |

| Alumínio | ||

| Híbridos de Grafite/Kevlar | ||

| Outros (Madeira, Aço) | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Canal de Distribuição | Lojas de Varejo Físicas | |

| Lojas de Varejo Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de raquetes de tênis?

O tamanho do mercado de raquetes de tênis é de USD 15,85 bilhões em 2025 e está projetado para atingir USD 20,14 bilhões até 2030.

Qual região está crescendo mais rapidamente nas vendas de raquetes de tênis?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando uma CAGR de 6,02% até 2030 devido ao aumento da participação da classe média e ao investimento governamental em esportes.

Qual categoria de tamanho de cabeça lidera o mercado?

As raquetes médias/médio plus lideram com 62,15% de participação na receita, embora as armações grandes estejam expandindo a uma CAGR de 5,27%.

Como as vendas online estão influenciando o setor?

As plataformas online estão avançando a uma CAGR de 5,90% à medida que ferramentas de ajuste virtual, devoluções flexíveis e lançamentos de edição limitada ganham a confiança dos clientes.

Página atualizada pela última vez em: