Tamanho e Participação do Mercado de Equipamentos de Tênis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

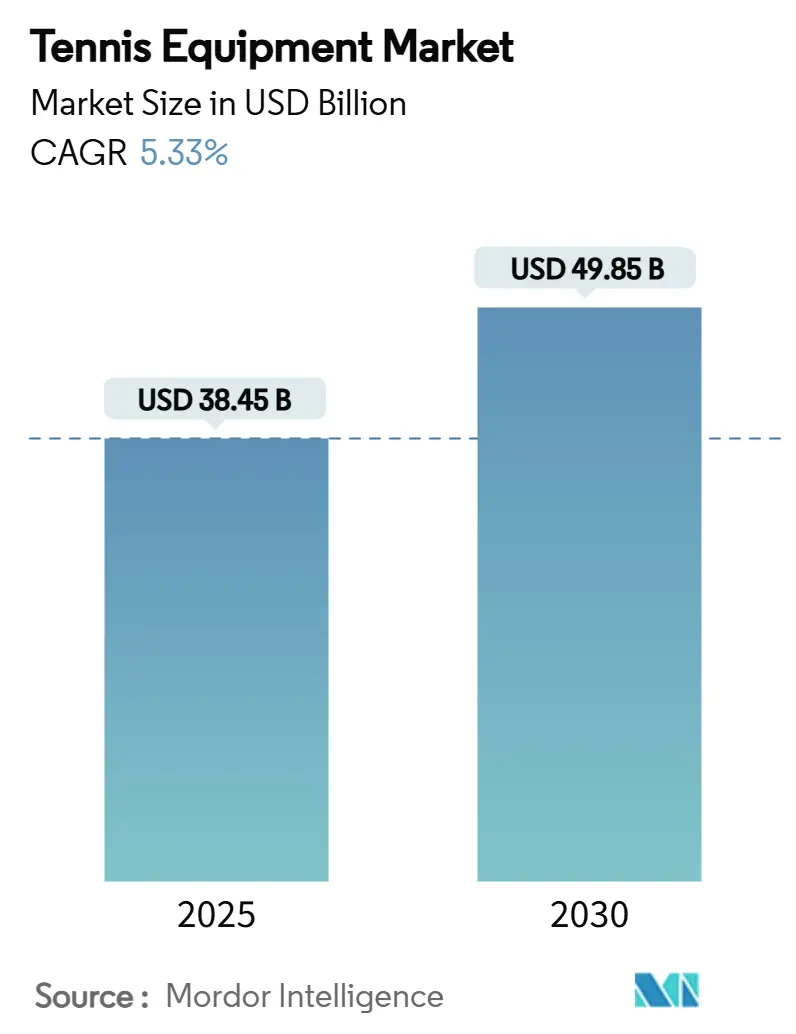

| Tamanho do Mercado (2025) | 38.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 49.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.33% CAGR |

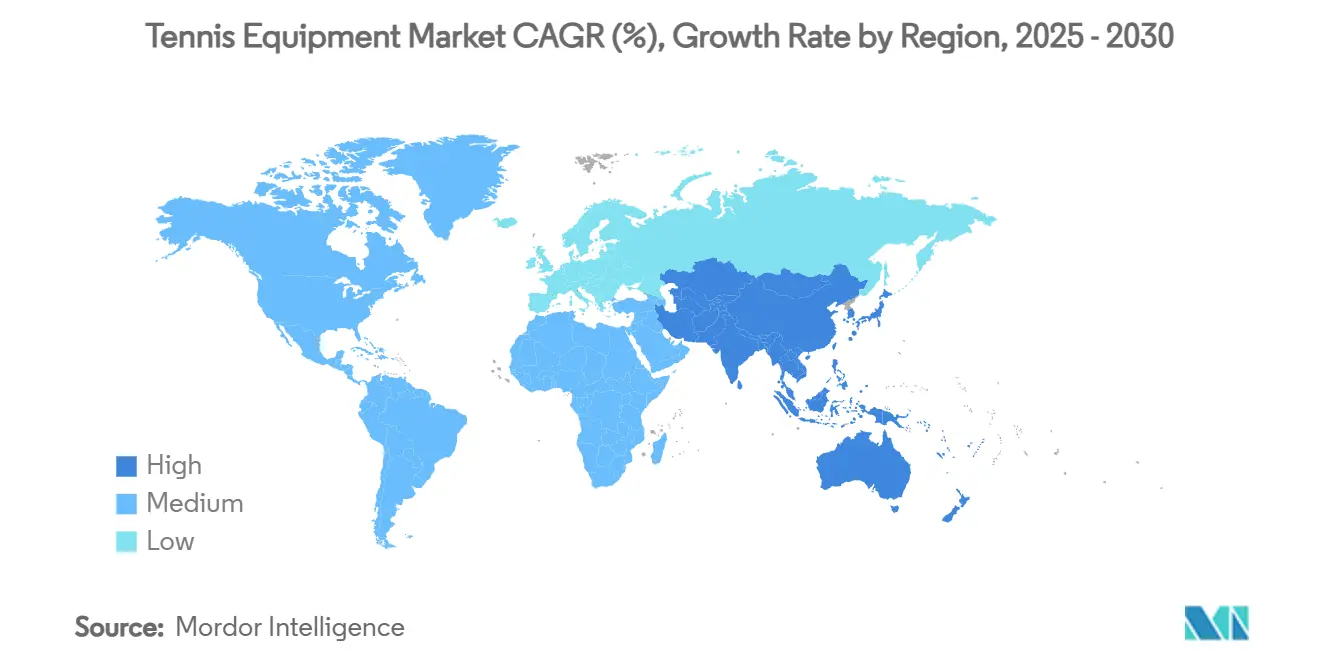

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

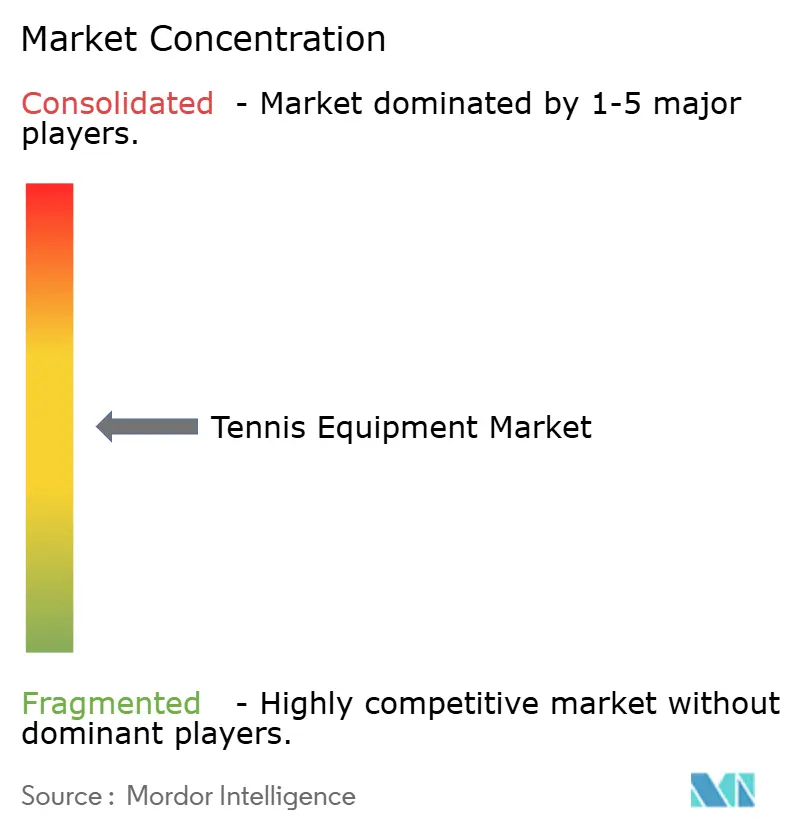

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Tênis por Mordor Intelligence

O tamanho do mercado de equipamentos de tênis é estimado em USD 38,45 bilhões em 2025 e previsto para atingir USD 49,85 bilhões até 2030, refletindo um CAGR de 5,33% ao longo do período. O aumento da participação global de jogadores de tênis, as contínuas melhorias nas instalações e a rápida inovação de produtos sustentam coletivamente essa expansão constante. Além disso, as empresas estão incorporando materiais inteligentes, inteligência artificial e características de sustentabilidade em raquetes, calçados e bolas para atender às maiores expectativas de desempenho dos jogadores, ao mesmo tempo em que se diferenciam em um campo competitivo. Um robusto pipeline de jovens talentos, impulsionado por programas de base e pela inspiração olímpica na China, na Índia e nos Estados Unidos, garante uma base de demanda estável a longo prazo. Simultaneamente, as estratégias de comércio eletrônico direto ao consumidor estão remodelando a economia do varejo ao comprimir os custos de distribuição e capturar dados dos compradores em escala. Embora a volatilidade das matérias-primas e os produtos falsificados pressionem as margens no curto prazo, uma concentração moderada do setor permite que tanto os participantes estabelecidos quanto os novos concorrentes busquem crescimento lucrativo.

Principais Conclusões do Relatório

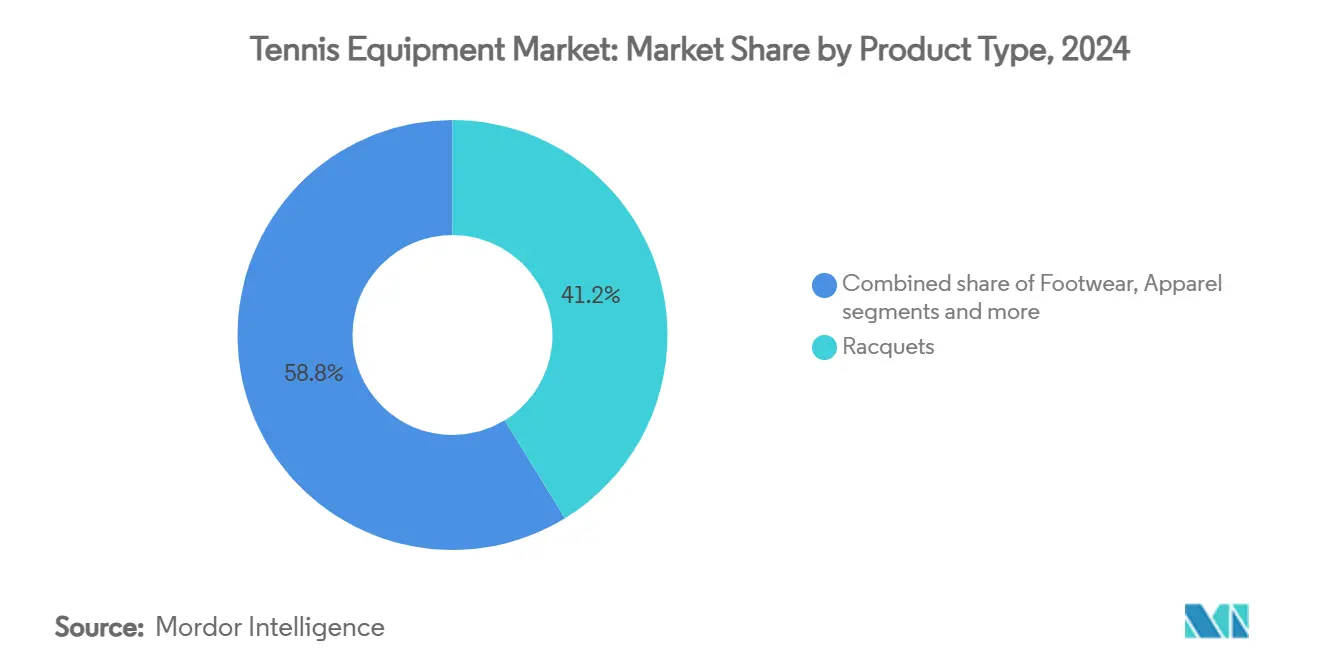

- Por tipo de produto, as raquetes lideraram com 41,23% da participação do mercado de equipamentos de tênis em 2024, enquanto os calçados devem registrar o CAGR mais rápido de 5,97% até 2030.

- Por usuário final, os adultos representaram 82,09% da participação do mercado de equipamentos de tênis em 2024; o segmento infantil avança a um CAGR de 6,14% até 2030.

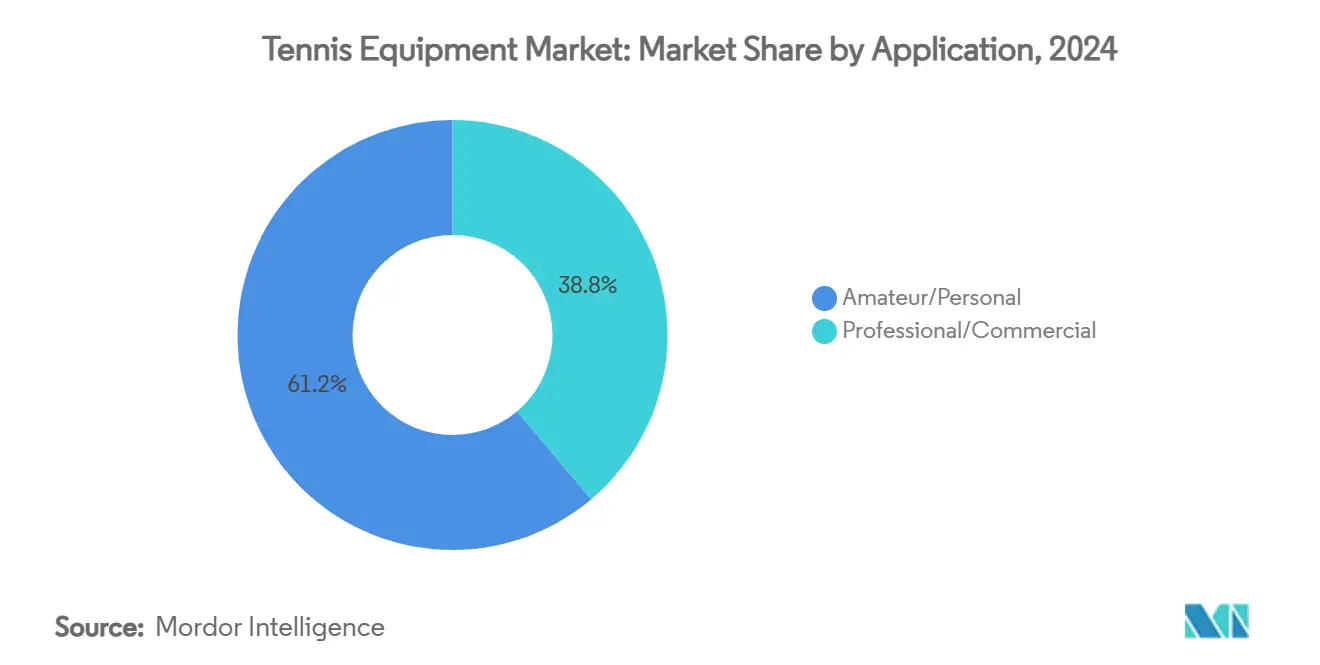

- Por aplicação, o uso amador/pessoal deteve 61,16% da participação do mercado de equipamentos de tênis em 2024 e progride a um CAGR de 5,58% durante o horizonte de previsão.

- Por canal de distribuição, as lojas de varejo offline controlaram 66,05% da participação do mercado de equipamentos de tênis em 2024, enquanto os canais online se expandem a um CAGR de 6,66% até 2030.

- Por geografia, a América do Norte capturou 31,91% da participação do mercado de equipamentos de tênis em 2024, enquanto a Ásia-Pacífico está a caminho de um CAGR de 7,30% entre 2025-2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Equipamentos de Tênis*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento em eventos de tênis e torneios locais | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanço em inovações tecnológicas | +1.2% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Impulsionamento da promoção por meio de celebridades esportivas e patrocínios | +0.9% | Global, mais forte na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Inovação de produtos em vestuário esportivo | +0.7% | Global, com adoção premium em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança dos varejistas para modelos de comércio eletrônico direto ao consumidor | +0.6% | Global, acelerado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Aumento dos gastos da classe média em esportes de raquete na Ásia-Pacífico | +1.1% | Núcleo na Ásia-Pacífico, com expansão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento em eventos de tênis e torneios locais

A expansão em volume e visibilidade dos torneios de tênis a nível global e local impulsiona o crescimento do mercado de equipamentos de tênis. Os grandes torneios estimulam a participação amadora, aceleram o desenvolvimento de produtos e geram oportunidades de marketing para os fabricantes de equipamentos. A crescente base de jogadores e entusiastas do tênis fortalece a demanda por raquetes, bolas, vestuário e acessórios, apoiando o crescimento do mercado em todo o mundo. Além disso, o aumento dos torneios de tênis impactou significativamente os padrões de demanda por equipamentos, como evidenciado pela expansão dos calendários de torneios da Federação Internacional de Tênis em diversas regiões. A nomeação de Yonex pela ITF como fornecedora oficial de bolas de tênis para três torneios ATP a partir de 2025 demonstrou como a expansão dos torneios influenciou a padronização e os requisitos de fornecimento de equipamentos. Esse impacto se estendeu aos torneios locais, que impulsionaram a adoção de equipamentos no nível de base. O investimento de USD 800 milhões da Associação de Tênis dos Estados Unidos (USTA) na renovação do Centro Nacional de Tênis Billie Jean King em 2025, incluindo um Centro de Desempenho de Jogadores de USD 250 milhões, indicou um compromisso de longo prazo com o desenvolvimento da infraestrutura de torneios. O crescimento dos torneios estabeleceu ciclos de reposição consistentes para equipamentos como bolas, cordas e superfícies de quadra, ao mesmo tempo em que forneceu locais para testar novas tecnologias de equipamentos antes de sua introdução nos mercados de consumo.

Avanço em inovações tecnológicas

Os fabricantes de equipamentos de tênis estão passando por mudanças significativas em 2025, impulsionadas pela integração de materiais avançados e tecnologia. Grandes fabricantes como Wilson, Babolat e HEAD estão incorporando tecnologia de sensores e análise de dados em raquetes para ajudar os jogadores a melhorar sua técnica e métricas de desempenho. O mercado registrou lançamentos de produtos notáveis, como a máquina de bolas "The Partner" da Tennibot em abril de 2025, que utiliza inteligência artificial para se adaptar ao nível de habilidade dos jogadores durante as sessões de treino. A integração de materiais avançados, incluindo grafeno e nanotubos de carbono, melhorou o desempenho e a durabilidade das raquetes, ao mesmo tempo em que aumentou o conforto dos jogadores. As empresas estão demonstrando seu compromisso com a inovação por meio de pesquisa e desenvolvimento, como evidenciado pelo estabelecimento do Centro de Inovação em Desempenho da Yonex em 2024. O mercado agora abrange uma gama mais ampla de produtos, incluindo equipamentos habilitados por tecnologia, raquetes personalizáveis produzidas por impressão 3D e aplicativos de treinamento digital. Esses avanços tecnológicos permitiram que os fabricantes implementassem estratégias de precificação premium, ao mesmo tempo em que atraem jogadores profissionais e recreativos, fortalecendo assim a demanda do mercado e estabelecendo novos padrões do setor.

Impulsionamento da promoção por meio de celebridades esportivas e patrocínios

As parcerias com celebridades na fabricação de equipamentos de tênis estão evoluindo além dos acordos de patrocínio tradicionais para colaborações estratégicas de marca que visam segmentos de consumidores diversificados. Por exemplo, a contratação de Lorenzo Musetti, medalhista de bronze olímpico, pela ASICS em janeiro de 2025, juntamente com sua parceria com Novak Djokovic, demonstra como as empresas constroem portfólios abrangentes de atletas para aumentar a penetração no mercado em diferentes demografias. Da mesma forma, a transição de Frances Tiafoe da Nike para a lululemon em janeiro de 2025 indica a crescente influência das marcas de estilo de vida no tênis, atraindo consumidores preocupados com o estilo para o esporte. Além disso, na região da Ásia-Pacífico, os patrocínios de atletas locais e campeões olímpicos impulsionam a demanda regional e a adoção de equipamentos. Os contratos de equipamentos da Yonex com jogadores como Madison Keys, combinados com seus sucessos no Aberto da Austrália 2025, ajudam a criar fortes conexões com os consumidores e a aumentar a fidelidade à marca. O cenário atual de patrocínios inclui a colaboração de atletas no desenvolvimento de produtos, incorporando tanto requisitos de desempenho quanto elementos de estilo pessoal. Além disso, as plataformas de mídia social permitem que os atletas se envolvam diretamente com os consumidores e influenciem as decisões de compra, ao mesmo tempo em que promovem a participação no tênis. Essas parcerias estratégicas com celebridades contribuem para o crescimento do mercado, a inovação de produtos e um apelo mais amplo ao consumidor no setor de fabricação de equipamentos de tênis.

Mudança dos varejistas para modelos de comércio eletrônico direto ao consumidor

Os varejistas de equipamentos de tênis estão adotando modelos de comércio eletrônico direto ao consumidor (DTC) para estabelecer relacionamentos mais próximos com os clientes e obter insights de dados. A parceria da USTA em 2023 com a Deloitte para aprimorar o comércio eletrônico e as ofertas de marca própria ilustra como as organizações estão priorizando as capacidades digitais para desenvolver fluxos de receita sustentáveis e aumentar o engajamento com a marca. A abordagem DTC permite que as marcas alcancem margens mais altas, ofereçam experiências personalizadas e ajustem o estoque com base na análise do comportamento do consumidor. O Relatório de Tendências de Comércio Eletrônico 2025 do Grupo DHL indica que 26% dos consumidores globais compram itens de esportes, lazer e hobbies, incluindo equipamentos de tênis, por meio de marketplaces online, enquanto 23% realizam compras por meio de plataformas de mídia social [1]Fonte: Grupo DHL, "Relatório de Tendências de Comércio Eletrônico 2025", dhl.com. Além disso, as marcas estão usando análise de dados para aprimorar estratégias de marketing, personalizar recomendações de produtos e fidelizar clientes. Essa transformação se reflete nos investimentos das empresas em estratégias digitais prioritárias, atendimento ao cliente com inteligência artificial e campanhas de marketing com influenciadores nas plataformas Instagram e TikTok. As preferências dos consumidores por conveniência nas compras online e experiências personalizadas impulsionam a expansão do mercado, influenciando a inovação das marcas, o engajamento do consumidor e a dinâmica competitiva.

Análise de Impacto das Restrições do Mercado de Equipamentos de Tênis*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Disponibilidade flutuante de matérias-primas | -0.4% | Global, com impacto agudo nos centros de fabricação | Curto prazo (≤ 2 anos) |

| Aumento de produtos de marca imitados/falsificados | -0.3% | Global, concentrado em mercados emergentes | Médio prazo (2-4 anos) |

| Adoção lenta de programas de reciclagem de economia circular | -0.2% | Mercados desenvolvidos liderando, mercados emergentes em atraso | Longo prazo (≥ 4 anos) |

| Infraestrutura de tênis limitada em certas regiões emergentes | -0.5% | Mercados emergentes na África, América Latina e partes da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade flutuante de matérias-primas

Os desafios de disponibilidade de matérias-primas estão impactando significativamente as operações de fabricação de equipamentos de tênis, afetando os custos de produção e os cronogramas de entrega dos fabricantes. As vulnerabilidades de fornecimento persistem em materiais sintéticos para estruturas de raquetes, incluindo fibra de carbono, compósitos e polímeros, bem como borracha e feltro para bolas de tênis. As recentes implementações de tarifas em mercados-chave aumentaram os custos e forçaram as empresas a reavaliar suas estratégias de fornecimento. O impacto ambiental é significativo, com a produção anual de 330 milhões de bolas de tênis, das quais 95% acabam em aterros sanitários, criando pressão para garantir alternativas de materiais sustentáveis, conforme a Fundação Ellen MacArthur em 2023 [2]Fonte: Fundação Ellen MacArthur, "Running rings: why we need a circular economy for sports kit", ellenmacarthurfoundation.org. Em resposta, os fabricantes estão adotando estratégias de integração vertical, explorando opções alternativas de fornecimento e desenvolvendo produtos com materiais únicos e conteúdo reciclado. Exemplos incluem os protótipos de bolas de material único da Federação Internacional de Tênis e os produtos reciclados da Phoenix Tennis Ball. No entanto, os fabricantes menores têm dificuldade em garantir contratos de longo prazo ou gerenciar aumentos de custos, o que pode levar à consolidação do mercado. O desempenho futuro do mercado depende cada vez mais do desenvolvimento de cadeias de suprimentos robustas e do avanço da inovação em materiais para enfrentar tanto as interrupções no fornecimento quanto as preocupações ambientais.

Infraestrutura de tênis limitada em certas regiões emergentes

A infraestrutura de tênis limitada em regiões emergentes cria barreiras de mercado significativas, restringindo tanto a participação de base quanto o desenvolvimento de jogadores. Países da Ásia, África e partes da América Latina enfrentam barreiras substanciais de entrada, incluindo altos custos iniciais de construção e escassez de pessoal qualificado para manutenção. Essas regiões demonstram uma escassez notável de instalações de acesso público, clubes de tênis, programas escolares e investimentos municipais em comparação com mercados estabelecidos na América do Norte e Europa. O déficit de infraestrutura impacta diretamente o potencial de vendas de equipamentos, pois jogadores sem acesso confiável a quadras de qualidade têm menos probabilidade de realizar compras regulares de raquetes, bolas e vestuário. Desafios adicionais incluem o aumento das pressões de urbanização, a concorrência por espaço recreativo e a tendência de priorizar esportes com menores requisitos de infraestrutura. Embora alguns países estejam progredindo por meio de iniciativas de infraestrutura direcionadas, como os investimentos do Canadá e da China em instalações para uso durante todo o ano e programas comunitários, o desenvolvimento permanece lento em muitas nações populosas. O crescimento do mercado continuará sendo assimétrico, concentrado principalmente em mercados estabelecidos e regiões que enfatizam o desenvolvimento de infraestrutura esportiva, até que os mercados emergentes implementem soluções viáveis para expandir o acesso às quadras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Equipamentos de Tênis

Por Tipo de Produto:

Raquetes Lideram Apesar da Rápida Ascensão dos CalçadosAs raquetes detêm 41,23% da participação de mercado em 2024, mantendo sua posição como o equipamento essencial para jogadores de tênis em todos os níveis de habilidade. A força deste segmento é sustentada por avanços tecnológicos, como visto na série Clash V3 da Wilson com tecnologia SI3D lançada em 2025, que oferece maior flexibilidade de estrutura e estabilidade fora do centro. O desgaste natural das cordas e estruturas cria ciclos de reposição consistentes, proporcionando aos fabricantes fluxos de receita estáveis.

O segmento de calçados deve crescer a um CAGR de 5,97% durante 2025-2030, tornando-o a categoria de expansão mais rápida. O crescimento é exemplificado pelo lançamento do tênis de tênis GEL-RESOLUTION X da ASICS em janeiro de 2025, que apresenta espuma FF BLAST PLUS ECO para amortecimento e tecnologia DYNAWALL para estabilidade lateral. Além disso, as bolas de tênis mantêm demanda consistente devido às necessidades regulares de reposição, enquanto o crescimento do vestuário é apoiado por designs que atraem tanto consumidores atléticos quanto casuais. O segmento de bolsas e acessórios mostra potencial crescente, demonstrado pela estratégia de precificação premium da Coleção Roland-Garros 2025 da Wilson. A categoria "Outros", composta por auxílios de treinamento e equipamentos de quadra, está se expandindo por meio da integração de tecnologia de inteligência artificial e soluções inteligentes de treinamento.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final:

Dominância dos Adultos Desafiada pelo Impulso da JuventudeOs adultos representam 82,09% do mercado em 2024, impulsionados por seu maior poder de compra e envolvimento contínuo com o tênis. Este segmento demonstra forte adoção de produtos premium, pois profissionais e amadores dedicados investem em equipamentos de alto desempenho para melhorar seu jogo. O mercado adulto estável fornece aos fabricantes receita consistente e oportunidades no segmento premium. Além disso, o tênis serve tanto como atividade física quanto como esporte social para adultos, impulsionando atualizações regulares de equipamentos e compras repetidas.

O segmento infantil está crescendo a um CAGR de 6,14%, impulsionado pelo aumento da participação juvenil e pelo maior investimento dos pais no desenvolvimento atlético dos filhos. Os fabricantes responderam com produtos especializados, incluindo raquetes leves e equipamentos de tamanho adequado para melhorar a jogabilidade para jovens jogadores. De acordo com a Associação de Tênis dos Estados Unidos, jogadores com menos de 35 anos contribuíram com dois terços do crescimento de 8% na participação no tênis nos EUA em 2024 [3]Fonte: Associação de Tênis dos Estados Unidos, "Relatório de Participação no Tênis dos EUA 2025", usta.com. A expansão de programas escolares e iniciativas de desenvolvimento juvenil continua a impulsionar a demanda por equipamentos, enquanto os pais cada vez mais veem o tênis como uma habilidade valiosa. Além disso, a influência de atletas profissionais e histórias de sucesso olímpico inspira jovens jogadores a praticar tênis, mantendo demanda constante por equipamentos para iniciantes e intermediários.

Por Aplicação:

Mercado Amador Impulsiona a Inovação em AcessibilidadeO segmento de aplicação amador/pessoal representa 61,16% da participação de mercado em 2024 e deve crescer a um CAGR de 5,58% até 2030. Essa dominância reflete a ampla popularidade do tênis como atividade recreativa. A força do segmento decorre da demanda consistente por equipamentos acessíveis e fáceis de usar que combinam desempenho com jogabilidade, permitindo que os fabricantes desenvolvam produtos especificamente para jogadores recreativos. O crescimento é ainda apoiado pelo aumento da conscientização sobre saúde e bem-estar, pois o tênis oferece uma forma eficaz de exercício adequada para diversas faixas etárias.

O segmento profissional/comercial, apesar de seu menor volume, mantém influência significativa no mercado por meio de precificação premium e inovação tecnológica. O uso de equipamentos profissionais em torneios e a cobertura midiática moldam as preferências dos consumidores e os padrões de compra entre os jogadores recreativos. A expansão do mercado é apoiada pelo contínuo desenvolvimento de infraestrutura, incluindo reformas de quadras públicas e melhorias nas instalações. Por exemplo, o Departamento de Cultura, Mídia e Esporte do Reino Unido iniciou a renovação de 1.000 quadras públicas em 2023, melhorando a acessibilidade tanto para jogadores amadores quanto profissionais.

Por Canal de Distribuição:

A Transformação Digital Acelera o Crescimento OnlineAs lojas de varejo online estão crescendo a um CAGR de 6,66%, superando os canais offline tradicionais à medida que os consumidores migram para plataformas de compras digitais. O crescimento decorre de experiências online aprimoradas, incluindo ferramentas de experimentação virtual e recomendações de produtos com inteligência artificial que melhoram a tomada de decisão dos consumidores. A parceria da Associação de Tênis do Gramado em 2024 com a Pro:Direct Tennis exemplifica a utilização de canais de distribuição digital por órgãos governantes para ampliar o alcance. O crescimento do comércio eletrônico se fortalece por meio de estratégias diretas ao consumidor, permitindo que as marcas desenvolvam relacionamentos mais sólidos com os clientes enquanto melhoram as margens de lucro.

As lojas de varejo offline detêm 66,05% da participação de mercado em 2024, destacando a importância da interação física com o produto, especialmente para equipamentos premium como raquetes, onde o tamanho do grip e a distribuição de peso são considerações essenciais. Por exemplo, a aquisição da Tennis-Point pela Fromuth Racquet Sports em junho de 2024 demonstra a consolidação do setor varejista à medida que as empresas integram capacidades online com lojas físicas. Os varejistas tradicionais implementam estratégias omnicanal que combinam experiências online e offline, incluindo opções de retirada na loja para compras online e catálogos digitais em locais físicos. O cenário de distribuição continua a evoluir em direção a modelos híbridos que combinam as vantagens de ambos os canais para atender às variadas preferências dos consumidores.

Análise Geográfica

Mercado de Equipamentos de Tênis na América do Norte

A América do Norte detém 31,91% de participação de mercado em 2024, com os Estados Unidos liderando o crescimento regional por meio de seus 25,7 milhões de jogadores de tênis e do contínuo desenvolvimento de infraestrutura. Os principais investimentos incluem a transformação de USD 800 milhões da USTA no Billie Jean King National Tennis Center e a instalação Swing Racquet + Paddle, no valor de USD 125,4 milhões, em Raleigh, prevista para maio de 2025. Canadá e México contribuem para a expansão do mercado por meio do aumento da participação e do desenvolvimento de instalações. A estrutura de mercado consolidada da região apoia a adoção de produtos premium, respaldada por robustos patrocínios corporativos, redes de varejo desenvolvidas e ampla participação esportiva entre diferentes demografias.

Mercado de Equipamentos de Tênis na Ásia-Pacífico

O mercado de equipamentos de tênis da Ásia-Pacífico está experimentando um crescimento significativo, com determinados segmentos com expectativa de atingir CAGRs de 7,30% durante o período de 2025 a 2030. Essa expansão é impulsionada principalmente pelo aumento da urbanização, pelos investimentos governamentais em instalações esportivas e pelo crescimento da participação no tênis nas principais cidades. Os fabricantes de equipamentos estão respondendo com a ampliação de suas linhas de produtos e o estabelecimento de parcerias com atletas e organizações esportivas regionais. O mercado demonstra forte desempenho nas vendas de calçados e raquetes, sustentado pelo aumento na realização de torneios internacionais e por programas nacionais de condicionamento físico. A combinação de iniciativas de desenvolvimento do tênis de base e a forte presença de fabricantes globais e regionais está fortalecendo a posição da região no mercado global. Com o desenvolvimento contínuo da infraestrutura de tênis e uma base crescente de jogadores, a Ásia-Pacífico está posicionada para ser um importante motor de crescimento no mercado global de equipamentos de tênis até 2030.

Mercado de Equipamentos de Tênis na EMEA e América do Sul

A Europa demonstra crescimento consistente, sustentado por sua forte tradição tênis e por investimentos em infraestrutura, incluindo o programa de renovação de quadras públicas do Reino Unido no valor de GBP 30 milhões, previsto para junho de 2025. Os principais torneios, especialmente Wimbledon, estimulam a demanda por equipamentos e ampliam a visibilidade das marcas. Alemanha, França e Itália representam mercados consolidados com demanda consistente, enquanto os países da Europa Oriental apresentam oportunidades de crescimento por meio do aumento das taxas de participação e do avanço econômico. O Oriente Médio e a África, juntamente com a América do Sul, demonstram substancial potencial de crescimento por meio do desenvolvimento da infraestrutura de tênis e do aumento das taxas de participação, apoiados por iniciativas internacionais de desenvolvimento e investimentos esportivos.

Cenário Competitivo

A fabricação de equipamentos de tênis exibe fragmentação moderada, com fabricantes estabelecidos mantendo posições de mercado significativas enquanto competem contra novos entrantes e produtores de equipamentos especializados. A concorrência na fabricação de equipamentos de tênis abrange corporações multinacionais e fabricantes especializados em desenvolvimento de produtos, patrocínios de atletas e distribuição internacional. Empresas como Nike, Adidas, Yonex, Wilson e Head mantêm liderança de mercado por meio de investimentos em pesquisa e desenvolvimento, melhorias de produtos e patrocínios de jogadores profissionais. Essas empresas utilizam extensos canais de distribuição e recursos substanciais de marketing para manter a presença no mercado e apoiar o posicionamento de produtos premium. O mercado também atraiu marcas de estilo de vida voltadas para segmentos de moda inspirada no tênis, enquanto fabricantes especializados entram com produtos distintos focados em sustentabilidade ou opções de personalização.

A inovação de produtos continua sendo um fator competitivo fundamental, com os fabricantes focando no desenvolvimento de raquetes leves, na incorporação de tecnologias inteligentes e na melhoria de materiais de cordas e designs de roupas. Lançamentos recentes de produtos, incluindo a Pure Drive Gen11 da Babolat e os calçados de tênis da ASICS, demonstram o foco do setor na otimização do desempenho e no conforto do jogador. As empresas também estão respondendo às mudanças no comportamento do consumidor, particularmente o aumento nas compras online e a demanda por equipamentos personalizados. As estratégias de diferenciação de mercado incluem patrocínios de torneios, lançamentos de edições especiais e parcerias que constroem fidelidade do cliente tanto nos segmentos recreativos quanto profissionais.

O mercado enfrenta pressões competitivas de produtos falsificados, volatilidade nos preços das matérias-primas e acesso limitado ao mercado em regiões em desenvolvimento. Os grandes fabricantes enfrentam esses desafios por meio de melhorias na cadeia de suprimentos e posicionamento estratégico de estoque, enquanto empresas menores geralmente experimentam prazos de entrega mais longos e custos de produção mais altos. A sustentabilidade ambiental tornou-se cada vez mais importante, com empresas desenvolvendo materiais reciclados e processos de fabricação ambientalmente responsáveis. À medida que a participação no tênis cresce e as preferências dos consumidores mudam, as empresas devem combinar inovação de produtos com estratégias eficazes de precificação e distribuição para manter suas posições no mercado.

Líderes do Setor de Equipamentos de Tênis

Head Sport GmbH

Amer Sports, Inc.

Babolat VS SAS

Yonex Co., Ltd.

Sumitomo Rubber Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Equipamentos de Tênis

- Amer Sports, Inc.

- Head Sport GmbH

- Babolat VS S.A.S

- Yonex Co., Ltd.

- Sumitomo Rubber Industries, Ltd. (Dunlop Sports)

- Tecnifibre, S.A.

- Authentic Brands Group LLC

- Diadem Sports

- Furi Sport

- Mizuno Corporation

- PACIFIC GmbH

- Volkl Tennis

- Asics Corporation

- Nike, Inc.

- Adidas AG

- New Balance Athletics, Inc.

- Lotto Sport Italia S.p.A.

- PowerAngle LLC

- Gamma Sports

- Joma Sport, S.A.

Desenvolvimento Recente da Indústria no Mercado de Equipamentos de Tênis

- Março de 2025: ASICS e a marca de moda francesa A.P.C. estabeleceram uma parceria estratégica para lançar uma Coleção de Tênis antes do Circuito Europeu de Tênis. A coleção incorporou vestuário tanto para dentro quanto para fora das quadras. A coleção de 20 peças para quadra integrou a tecnologia de desempenho da ASICS com as especificações de design da A.P.C. A coleção feminina consistiu no Vestido Crew, Top Regata Crew, Short 2-N-1, Sutiã Longline e Short Sprinter de 7 polegadas. A coleção masculina compreendeu o Top de Manga Curta Crew, Top Regata Crew e Short de 5 polegadas.

- Janeiro de 2025: ASICS anunciou o lançamento do tênis de tênis GEL-RESOLUTION™ X. O modelo mais recente da série proporcionou maior conforto e estabilidade. O GEL-RESOLUTION™ X estaria disponível a partir de 10 de janeiro de 2025, nas lojas ASICS, em asics.com e nos parceiros varejistas globais.

- Agosto de 2024: Wilson lançou a Coleção RF, uma linha de equipamentos de tênis projetada e desenvolvida em colaboração com Roger Federer. A linha RF 01 incluiu três modelos de raquete, cada um dos quais foi testado por Federer. A coleção também incluiu bolsas de desempenho e acessórios. A Coleção RF estava disponível para compra online e nas lojas Wilson.

Escopo do Relatório Global do Mercado de Equipamentos de Tênis

Visão Geral da Segmentação

| Raquetes |

| Bolas |

| Vestuário |

| Calçados |

| Bolsas e Acessórios |

| Outros |

| Adultos |

| Crianças |

| Profissional/Comercial |

| Amador/Pessoal |

| Lojas de Varejo Online |

| Lojas de Varejo Offline |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Raquetes | |

| Bolas | ||

| Vestuário | ||

| Calçados | ||

| Bolsas e Acessórios | ||

| Outros | ||

| Por Usuário Final | Adultos | |

| Crianças | ||

| Por Aplicação | Profissional/Comercial | |

| Amador/Pessoal | ||

| Por Canal de Distribuição | Lojas de Varejo Online | |

| Lojas de Varejo Offline | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos de tênis e o crescimento esperado?

O tamanho do mercado de equipamentos de tênis é de USD 38,45 bilhões em 2025 e deve atingir USD 49,85 bilhões até 2030, entregando um CAGR de 5,33%.

Qual região está se expandindo mais rapidamente no mercado de equipamentos de tênis?

A Ásia-Pacífico deve crescer a um CAGR de 7,30% entre 2025-2030, impulsionada pelo aumento das rendas da classe média e por investimentos substanciais em infraestrutura.

Qual categoria de produto lidera a receita atualmente?

As raquetes dominam com 41,23% da participação do mercado de equipamentos de tênis em 2024, beneficiando-se de atualizações tecnológicas contínuas e ciclos de reposição previsíveis.

Como os canais de vendas estão mudando?

O varejo online registra um CAGR de 6,66% à medida que as marcas migram para modelos diretos ao consumidor, embora as lojas offline ainda capturem 66,05% das vendas de 2024 devido aos serviços de ajuste presencial.

Página atualizada pela última vez em: