Tamanho e Participação do Mercado de Software de Cobrança de Inquilinos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

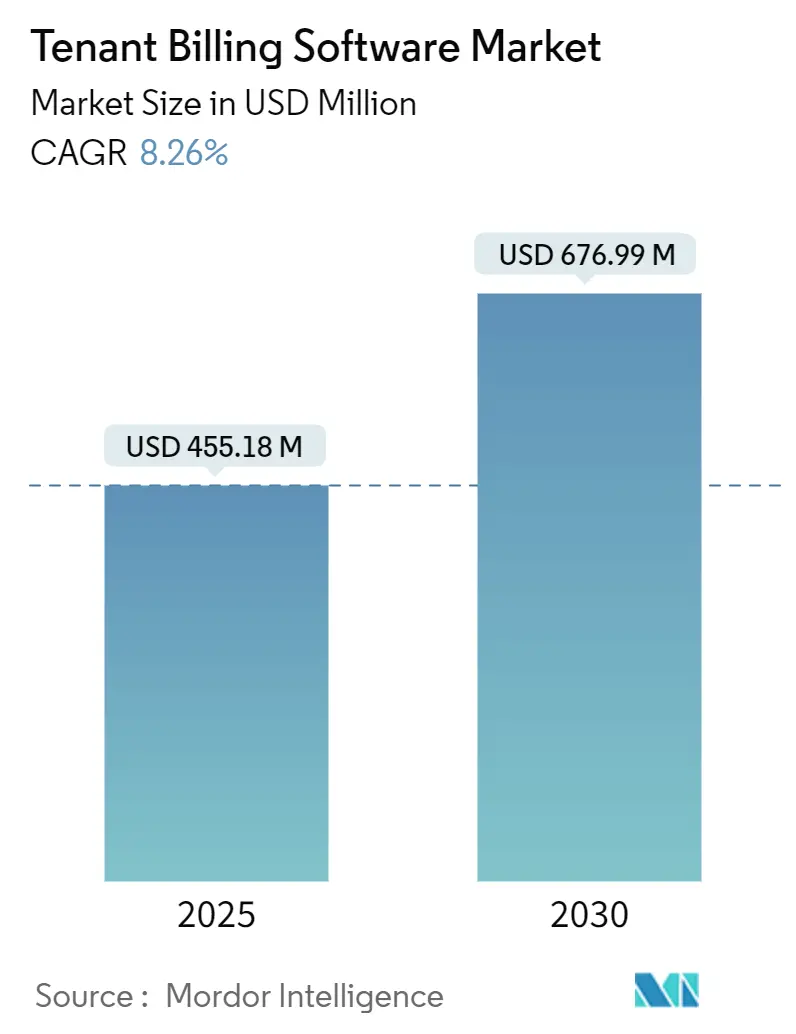

| Tamanho do Mercado (2025) | 455.18 Milhões de dólares |

| Tamanho do Mercado (2030) | 676.99 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.26% CAGR |

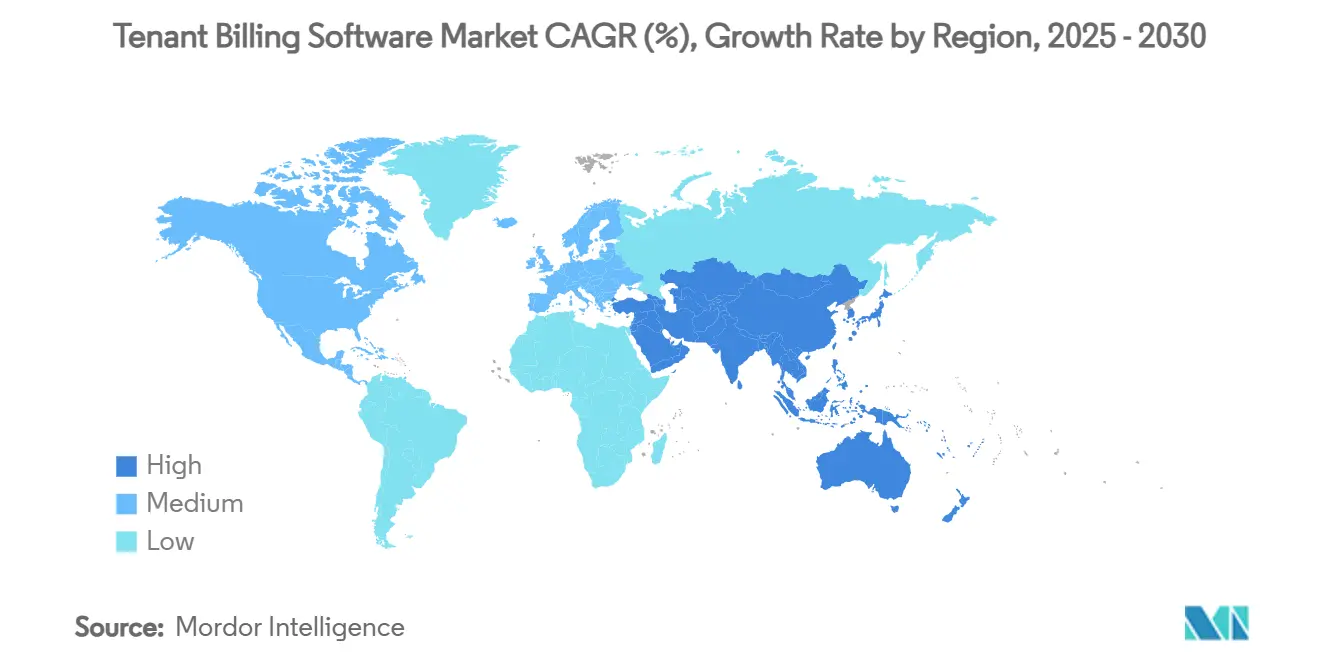

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Cobrança de Inquilinos por Mordor Intelligence

O tamanho do mercado de software de cobrança de inquilinos é avaliado em USD 455,18 milhões em 2025 e está projetado para atingir USD 676,99 milhões até 2030, refletindo uma CAGR de 8,26% durante o período de previsão. A crescente demanda regulatória por recuperação transparente de custos de utilidades, a rápida adoção da nuvem em pilhas de gestão de imóveis e o aumento da propriedade institucional de ativos de aluguel moldam coletivamente um ambiente em que plataformas de cobrança automatizada tornaram-se críticas para a eficiência operacional. Os gestores de imóveis agora veem a funcionalidade de conformidade como um diferencial competitivo, pois as penalidades por alocações imprecisas aumentam junto com a fiscalização municipal. Os aportes de capital de risco em PropTech continuam a financiar sofisticados mecanismos de análise que identificam anomalias de cobrança e reduzem os custos de disputas, enquanto ferramentas de inteligência artificial encurtam os ciclos de reconciliação e melhoram a satisfação dos inquilinos. A trajetória do mercado também reflete tendências mais amplas de transformação digital do setor imobiliário, com ecossistemas nativos de nuvem que permitem a interoperabilidade de plataformas e o autoatendimento móvel, facilitando assim a integração de inquilinos e reduzindo a sobrecarga administrativa.

Principais Conclusões do Relatório

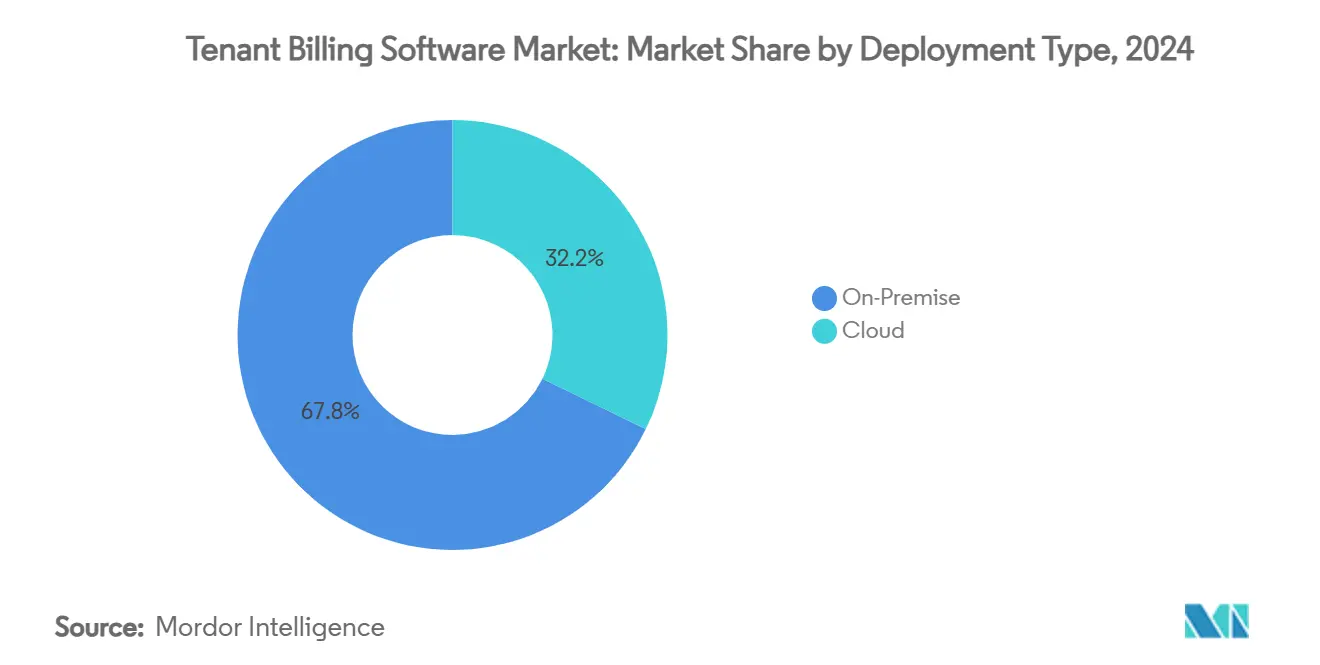

- Por tipo de implantação, as soluções locais representaram 67,8% da participação do mercado de software de cobrança de inquilinos em 2024, enquanto as plataformas em nuvem avançam a uma CAGR de 10,1% até 2030.

- Por modelo de precificação, o SaaS por assinatura deteve 58,1% da participação do tamanho do mercado de software de cobrança de inquilinos em 2024; os modelos híbridos e escalonados registram a maior CAGR projetada de 9,5% até 2030.

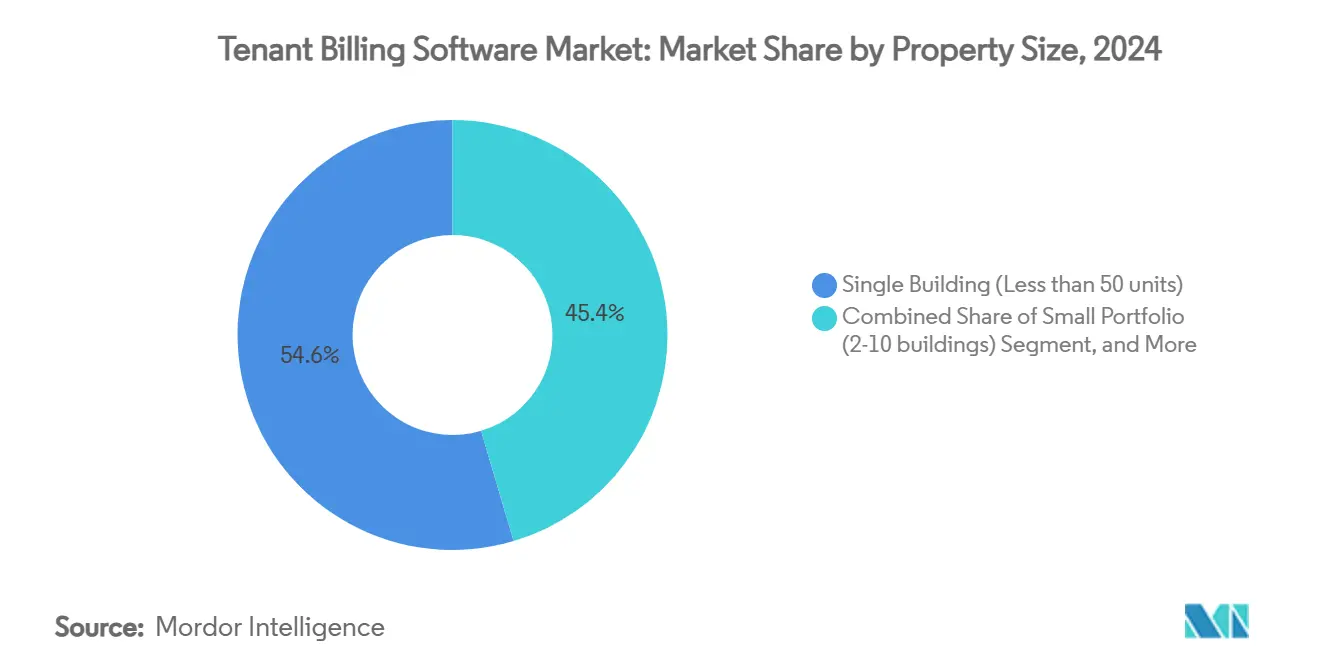

- Por tamanho do imóvel, os operadores de edifício único responderam por 54,6% do tamanho do mercado de software de cobrança de inquilinos em 2024, enquanto os gestores de portfólio com mais de 10 edifícios crescem a uma CAGR de 9,2% até 2030.

- Por usuário final, os gestores de imóveis residenciais detiveram 49,8% da participação do mercado de software de cobrança de inquilinos em 2024 e os operadores de co-living ou co-working avançam a uma CAGR de 8,7% até 2030.

- Por geografia, a América do Norte liderou com 36,5% de participação na receita do mercado de software de cobrança de inquilinos em 2024, enquanto a Ásia-Pacífico está prevista para expandir a uma CAGR de 8,4% até 2030.

Tendências e Perspectivas do Mercado Global de Software de Cobrança de Inquilinos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida migração das pilhas de gestão de imóveis para ecossistemas em nuvem | +1.5% | Global, adoção antecipada na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Ampliação dos mandatos regulatórios sobre recuperação de custos de utilidades e transparência | +1.8% | América do Norte e UE como núcleo, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento do financiamento de capital de risco em plataformas de cobrança PropTech | +1.2% | Global, concentrado na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de análises de cobrança baseadas em inteligência artificial para redução de custos de disputas | +1.1% | América do Norte e UE com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda de operadores de co-living e espaços de trabalho flexíveis | +0.9% | Global, centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão dos modelos de Energia como Serviço que exigem faturamento granular | +0.7% | América do Norte e UE, adoção antecipada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração das Pilhas de Gestão de Imóveis para Ecossistemas em Nuvem

Os gestores de imóveis aceleraram a migração para a nuvem a fim de viabilizar a colaboração remota quando o acesso presencial foi restringido em 2024. Os operadores citam a menor sobrecarga de infraestrutura, as atualizações automáticas de segurança e a recuperação de desastres sem interrupções entre os motivos pelos quais os servidores locais estão sendo eliminados gradualmente. A implantação em nuvem também simplifica a integração com processadores de pagamento, feeds de medidores inteligentes e portais de residentes, melhorando a precisão dos dados e reduzindo as reconciliações manuais. À medida que as equipes de compras reconhecem as taxas de assinatura previsíveis como despesas operacionais em vez de despesas de capital, os ciclos de aquisição se encurtam mesmo para empresas de médio porte. Os fornecedores legados estão respondendo com implantações híbridas que mantêm os registros contábeis sensíveis localmente enquanto transferem os módulos voltados para inquilinos para nuvens públicas seguras, mas a preferência dos usuários continua a se inclinar para modelos totalmente hospedados que eliminam os custos de manutenção.

Ampliação dos Mandatos Regulatórios sobre Recuperação de Custos de Utilidades e Transparência

Jurisdições que vão da Califórnia a Seattle exigem a divulgação antecipada de todas as taxas de cobrança obrigatórias, obrigando os proprietários a apresentar demonstrativos detalhados que resistam ao escrutínio de auditoria. O Arizona estipula a divulgação separada das taxas administrativas de utilidades, enquanto a Virgínia agora exige descrições claras das taxas nos contratos de aluguel.[1]Assembleia Legislativa do Arizona, "Encargos de Utilidades; Submedição; Faturamento de Utilidades por Proporção," azleg.gov A complexidade de conformidade aumenta quando os portfólios abrangem vários estados, levando os proprietários a adotar softwares que incorporam regras específicas de cada jurisdição diretamente na lógica de faturamento. A fiscalização municipal é respaldada por cronogramas crescentes de penalidades que elevam a conformidade de um detalhe operacional a uma preocupação de nível de conselho. À medida que a tendência de transparência se expande para os mercados da Ásia-Pacífico, as plataformas capazes de gerar demonstrativos multilíngues e manter trilhas de auditoria imutáveis tornam-se indispensáveis.

Crescimento do Financiamento de Capital de Risco em Plataformas de Cobrança PropTech

O financiamento global de PropTech ultrapassou USD 1,491 bilhão no primeiro trimestre de 2024, com investidores canalizando recursos para soluções de cobrança maduras que escalam rapidamente entre geografias. As rodadas em estágio avançado favorecem fornecedores que incorporam análises preditivas, pois esses recursos aumentam a retenção ao reduzir os custos de tratamento de disputas. A disponibilidade de capital permite que inovadores menores adquiram mecanismos de conformidade de nicho ou penetrem em mercados emergentes mais rapidamente do que o crescimento orgânico permitiria. À medida que o custo do capital se normaliza, as plataformas que demonstram caminhos claros para a lucratividade ganham alavancagem nas negociações de parceria com grandes operadores de imóveis. O investimento contínuo, portanto, sustenta um pipeline saudável de aprimoramentos de recursos que elevam as expectativas dos usuários em todo o mercado de software de cobrança de inquilinos.

Integração de Análises de Cobrança Baseadas em Inteligência Artificial para Redução de Custos de Disputas

A inteligência artificial agora prevê quais faturas serão contestadas ao analisar dados históricos de utilidades, fatores socioeconômicos e anomalias de consumo sazonal. As plataformas relatam o aumento das taxas de cobrança de 97,6% para 99,6% após incorporar recomendações geradas por máquina que sinalizam inconsistências antes de as faturas serem emitidas. Interfaces de chat generativo orientam os residentes em consultas de autoatendimento e automatizam a documentação de quaisquer ajustes, criando trilhas de auditoria abrangentes sem intervenção humana. A consequente redução na resolução manual de disputas libera as equipes locais para se concentrarem na experiência dos residentes, ao mesmo tempo que reduz as despesas operacionais em escala de portfólio. Esses ganhos de desempenho justificam camadas de licença premium e aceleram a transição para longe de sistemas legados comoditizados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Padrões de conformidade fragmentados entre municípios | –0.8% | Global, especialmente na América do Norte | Longo prazo (≥ 4 anos) |

| Resistência dos proprietários à escalada das taxas de assinatura de SaaS | –0.6% | Global, mais forte em mercados emergentes | Médio prazo (2 a 4 anos) |

| Preocupações com segurança cibernética em torno dos dados de pagamento dos inquilinos | –0.5% | Global, mercados de alta regulamentação | Curto prazo (≤ 2 anos) |

| Adoção digital lenta entre pequenos proprietários multifamiliares em nações emergentes | –0.4% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Conformidade Fragmentados entre Municípios

A fragmentação regulatória força os fornecedores a incorporar centenas de variações de regras nos mecanismos de cobrança, inflando os orçamentos de desenvolvimento e prolongando os ciclos de atualização.[2]Comissão de Serviços Públicos do Texas, "Guia do Inquilino para Serviço de Água/Esgoto Alocado," puc.texas.gov Os proprietários com imóveis em vários estados frequentemente gerenciam múltiplas soluções porque nenhuma plataforma única cobre todas as ordenanças locais, prejudicando as economias de escala desejadas. O monitoramento contínuo das agendas das câmaras municipais tornou-se uma função central de gestão de produtos para as empresas de software, reduzindo os recursos disponíveis para a inovação de novos recursos. Os fornecedores menores que carecem de equipes jurídicas enfrentam mais dificuldades, o que acelera a consolidação do setor, mas também retarda a velocidade geral de lançamento de recursos. O resultado é uma curva de adoção desigual, especialmente em mercados secundários onde os proprietários percebem o risco de conformidade como menor.

Resistência dos Proprietários à Escalada das Taxas de Assinatura de SaaS

Taxas recorrentes que sobem mais rápido do que a inflação atraem escrutínio entre proprietários que operam com margens comprimidas, levando alguns a adiar atualizações ou reverter para o faturamento manual. Quando os gastos anuais com software excedem 2% do aluguel bruto, os responsáveis pelas compras iniciam revisões competitivas que favorecem concorrentes de menor custo. Os fornecedores contra-atacam a resistência desagrupando análises premium em módulos opcionais, mas essa abordagem pode fragmentar a experiência do usuário e complicar o suporte. Em mercados emergentes onde os proprietários locais dependem de cobranças em dinheiro, o valor percebido do faturamento automatizado permanece baixo até que imperativos regulatórios forcem a modernização, retardando a adoção em segmentos sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Implantação: Aceleração da Nuvem Apesar da Dominância Local

As implantações locais detiveram 67,8% do tamanho do mercado de software de cobrança de inquilinos em 2024, mas as plataformas em nuvem estão escalando a uma CAGR de 10,1% que reduzirá a diferença até 2030. Os grandes proprietários institucionais utilizam cada vez mais configurações híbridas que armazenam os registros de aluguel localmente enquanto permitem o autoatendimento dos inquilinos por meio de portais em nuvem. No mercado intermediário, a redução de custos com manutenção de servidores impulsiona migrações diretas para a nuvem, e os fornecedores que oferecem kits de migração eliminam as fricções. Os módulos de conformidade são atualizados automaticamente em ambientes hospedados, eliminando defasagens de versão que antes expunham os proprietários a penalidades. Os operadores menores se beneficiam da precificação conforme o crescimento e da sobrecarga mínima de TI, reforçando a transição de longo prazo para serviços hospedados em todo o mercado de software de cobrança de inquilinos.

Os crescentes padrões de segurança cibernética favorecem os provedores de nuvem que se certificam conforme SOC 2 e ISO 27001, credenciais que as instalações locais menores raramente possuem. Os ecossistemas em nuvem também se integram com dispositivos de Internet das Coisas que capturam dados de utilidades em tempo real, um requisito para parcerias de Energia como Serviço. Essas integrações preparam os imóveis para o futuro ao permitir tarifas baseadas em uso que os inquilinos demandam cada vez mais. À medida que a conectividade 5G prolifera, a ingestão de dados em tempo real fortalecerá os casos de uso de análises preditivas, posicionando ainda mais as implantações em nuvem como o padrão estratégico para novas construções e grandes reformas.

Por Modelo de Precificação: Liderança do SaaS com Impulso de Crescimento Híbrido

Os contratos por assinatura controlaram 58,1% da participação do mercado de software de cobrança de inquilinos em 2024, refletindo a preferência dos compradores por orçamentos anuais previsíveis. As estruturas híbridas que adicionam taxas de uso sobre uma assinatura base estão se expandindo a uma CAGR de 9,5% porque alinham os custos com as contagens de unidades e a ocupação sazonal. A precificação baseada em transações ressoa com os operadores de espaços de trabalho flexíveis que experimentam flutuações materiais nos volumes de faturas. Os proprietários empresariais negociam cada vez mais componentes de participação nos ganhos em que os fornecedores recebem incentivos vinculados a reduções nas taxas de disputas, aprofundando o alinhamento nos resultados de desempenho no contexto do tamanho do mercado de software de cobrança de inquilinos.

Os proprietários sensíveis ao preço utilizam planos escalonados que limitam o uso de recursos, mas as obrigações de conformidade frequentemente os empurram para camadas superiores ao longo do tempo. Os fornecedores, portanto, projetam atualizações modulares que desbloqueiam bibliotecas de regras jurisdicionais ou detecção de anomalias por inteligência artificial como complementos opcionais. Esse caminho de upsell aumenta a receita média por usuário enquanto mantém os preços de entrada atrativos. Os concorrentes que não conseguem articular escaladores de custos transparentes correm o risco de perder clientes à medida que as equipes de compras avaliam fornecedores alternativos.

Por Tamanho do Imóvel: Prevalência de Edifício Único com Consolidação de Portfólio

Os proprietários de edifício único capturaram 54,6% do tamanho do mercado de software de cobrança de inquilinos em 2024, sublinhando a fragmentação do setor. No entanto, os gestores de mais de 10 edifícios estão se expandindo a uma CAGR de 9,2% à medida que o investimento institucional consolida unidades em grandes fundos que favorecem plataformas padronizadas. Os operadores de portfólio maximizam as economias de escala centralizando a aquisição de utilidades e automatizando as alocações entre milhares de inquilinos, elevando sua disposição para adquirir análises orientadas por inteligência artificial. Os proprietários de médio porte fazem a ponte entre processos manuais e soluções empresariais, tornando-os alvos preferenciais para fornecedores que promovem serviços de integração agrupados.

O apetite dos investidores por imóveis construídos para aluguel injeta continuamente novos ativos de grande escala que implantam software de cobrança desde o primeiro dia, em vez de fazer adaptações posteriores. Em paralelo, o endurecimento regulatório aumenta o ônus de conformidade para os proprietários de edifício único, compelindo-os a adotar SaaS leve para evitar multas. Consequentemente, cada categoria de tamanho permanece endereçável, embora a percepção de valor e a priorização de recursos difiram acentuadamente entre os grupos.

Por Usuário Final: Foco Residencial com Aceleração do Co-living

Os gestores residenciais representaram 49,8% da demanda do mercado de software de cobrança de inquilinos em 2024, refletindo o vasto inventário de apartamentos e aluguéis de residências unifamiliares nas economias maduras. Os operadores de co-living e co-working, no entanto, estão escalando a receita mais rapidamente a uma CAGR de 8,7% porque suas estruturas de locação flexíveis exigem faturamento granular baseado em uso. Esses operadores frequentemente integram dados de controle de acesso para alocar custos com precisão, ampliando as capacidades do software além das fórmulas tradicionais de metragem quadrada.

As moradias estudantis, residências para idosos e incorporadores de campi de uso misto também exigem lógica de cobrança especializada, incluindo entradas em meados do período com cálculo proporcional e zonas de utilidades compartilhadas. Os roteiros dos fornecedores, portanto, priorizam mecanismos de tarifas configuráveis e painéis de consumo em tempo real. Os proprietários comerciais permanecem um segmento estável, mas menos dinâmico, aproveitando principalmente os módulos de cobrança para automatizar repasses de contratos de locação triplo líquido em vez de diferenciação competitiva. As empresas de utilidades e as empresas de serviços de energia estão emergindo como clientes secundários que adotam o software para gerenciar liquidações no nível do inquilino para ativos de geração distribuída.

Análise Geográfica

A América do Norte manteve 36,5% da participação do mercado de software de cobrança de inquilinos em 2024, impulsionada por estatutos rigorosos de transparência e expectativas dos investidores por painéis de desempenho de ativos ricos em dados. Os desafios antitruste federais contra a RealPage ressaltam o foco das políticas nas práticas de precificação, encorajando os gestores de imóveis a migrar para plataformas que priorizam salvaguardas de conformidade. A liderança da região na adoção de aprendizado de máquina se traduz na implantação antecipada de resolução preditiva de disputas, reforçando a vantagem competitiva para fornecedores com robustos roteiros de inteligência artificial.

A Ásia-Pacífico registra a maior CAGR regional de 8,4%, impulsionada pela urbanização, projetos de construção para aluguel apoiados pelo governo e financiamento de crédito privado que acelera o desenvolvimento do zero.[3]Herbert Smith Freehills, "Perspectivas do Setor Imobiliário da Ásia-Pacífico no 4º Trimestre de 2024," hsfkramer.com Países como Austrália e Japão introduzem mandatos de divulgação de eficiência energética que exigem faturamento no nível do medidor, impulsionando a demanda por plataformas em nuvem que se integram com sistemas de edifícios inteligentes. As necessidades de localização — interfaces multilíngues e trilhos de pagamento específicos da região — criam barreiras de entrada que os fornecedores globais abordam por meio de parcerias ou aquisições.

A Europa avança de forma constante à medida que a conformidade com o RGPD e as diretivas de proteção de inquilinos favorecem fornecedores com estruturas de segurança maduras. Muitos proprietários continentais adotam implantações híbridas que mantêm dados pessoais em servidores da UE enquanto exploram a elasticidade da nuvem pública para análises. A América do Sul e o Oriente Médio e África contribuem com fatias menores de receita, mas oferecem vantagens de longo prazo à medida que as lacunas de conectividade se fecham e os investidores institucionais expandem suas participações. As reformas da Nigéria para digitalizar registros de terras, por exemplo, prenunciam um impulso futuro assim que a cobertura de banda larga melhorar.

Cenário Competitivo

O mercado de software de cobrança de inquilinos permanece moderadamente fragmentado. Yardi Systems, RealPage e MRI Software detêm vantagens de escala por meio de suítes integradas de gestão de imóveis que agrupam cobranças de aluguel, manutenção e engajamento de residentes. Suas extensas bases de clientes criam altas barreiras de migração; no entanto, o litígio do Departamento de Justiça contra a RealPage catalisa a busca por plataformas alternativas. Os novos entrantes focam em transparência, APIs abertas e arquiteturas nativas de inteligência artificial para se diferenciar dos incumbentes percebidos como monolíticos.

O lançamento do Realm-X pela AppFolio em 2024 ilustra como a inteligência artificial conversacional eleva a experiência do usuário e justifica camadas de precificação premium. Concorrentes especializados como Azibo e Hemlane visam proprietários de pequenos portfólios por meio de integração simplificada e planos básicos gratuitos que se convertem em camadas pagas à medida que as contagens de unidades crescem. Os inovadores apoiados por capital de risco investem em mecanismos de conformidade que atualizam automaticamente os conjuntos de regras municipais, uma capacidade especialmente atraente para proprietários com imóveis em vários estados que temem a deriva regulatória.

As alianças estratégicas também influenciam a dinâmica do mercado. A SmartRent aproveita as instalações de casa inteligente para incorporar o faturamento diretamente em dispositivos conectados para um engajamento contínuo dos inquilinos. Enquanto isso, as empresas de serviços de energia fazem parceria com fornecedores de cobrança para gerenciar as participações dos inquilinos em contratos baseados em desempenho, sinalizando a convergência do ecossistema entre a tecnologia de sustentabilidade e o software imobiliário tradicional. Espera-se que a intensidade competitiva aumente à medida que a consolidação se acelera e as expectativas de conformidade escalam entre as regiões.

Líderes do Setor de Software de Cobrança de Inquilinos

SAP SE

Oracle Corporation

Yardi Systems, Inc.

RealPage, Inc.

MRI Software LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Departamento de Justiça dos EUA apresentou uma queixa alterada ampliando as alegações antitruste contra a RealPage, citando práticas anticompetitivas adicionais em software de cobrança.

- Agosto de 2024: O Departamento de Justiça apresentou uma ação antitruste abrangente contra a RealPage, alegando conluio de precificação de aluguel facilitado por seus algoritmos.

- Abril de 2024: Um aumento nas pesquisas globais por software de gestão de imóveis destacou a aceleração da transformação digital no setor imobiliário.

- Janeiro de 2024: A AppFolio apresentou o Realm-X, a primeira interface conversacional de inteligência artificial generativa para fluxos de trabalho de gestão de imóveis.

Escopo do Relatório Global do Mercado de Software de Cobrança de Inquilinos

| Nuvem |

| Local |

| Assinatura (SaaS) |

| Por Fatura / Baseado em Uso |

| Híbrido / Escalonado |

| Edifício Único (Menos de 50 unidades) |

| Portfólio Pequeno (2 a 10 edifícios) |

| Portfólio Grande (Mais de 10 edifícios) |

| Gestores de Imóveis Residenciais |

| Gestores de Imóveis Comerciais |

| Operadores de Co-living / Co-working |

| Empresas de Utilidades e Empresas de Serviços de Energia |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Implantação | Nuvem | |

| Local | ||

| Por Modelo de Precificação | Assinatura (SaaS) | |

| Por Fatura / Baseado em Uso | ||

| Híbrido / Escalonado | ||

| Por Tamanho do Imóvel | Edifício Único (Menos de 50 unidades) | |

| Portfólio Pequeno (2 a 10 edifícios) | ||

| Portfólio Grande (Mais de 10 edifícios) | ||

| Por Usuário Final | Gestores de Imóveis Residenciais | |

| Gestores de Imóveis Comerciais | ||

| Operadores de Co-living / Co-working | ||

| Empresas de Utilidades e Empresas de Serviços de Energia | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de software de cobrança de inquilinos em 2025?

O tamanho do mercado de software de cobrança de inquilinos é avaliado em USD 455,18 milhões em 2025.

Qual CAGR está prevista para o mercado de software de cobrança de inquilinos entre 2025 e 2030?

O mercado está projetado para se expandir a uma CAGR de 8,26% durante o período de 2025 a 2030.

Qual região está crescendo mais rapidamente no mercado de software de cobrança de inquilinos?

A Ásia-Pacífico é a região de crescimento mais rápido, avançando a uma CAGR de 8,4% até 2030.

Qual modelo de implantação está ganhando participação apesar da dominância local?

As plataformas baseadas em nuvem estão acelerando a uma CAGR de 10,1% enquanto o modelo local ainda detém a maior participação.

Qual segmento de usuário final apresenta o maior impulso de crescimento?

Os operadores de co-living e co-working exibem o crescimento mais forte a uma CAGR de 8,7% devido à sua necessidade de faturamento granular baseado em uso.

Quão concentrado é o cenário competitivo no software de cobrança de inquilinos?

O mercado obtém uma pontuação de concentração de 6 porque os três principais fornecedores detêm aproximadamente 45% de participação combinada, deixando espaço para numerosos fornecedores regionais e de nicho.

Página atualizada pela última vez em: