Tamanho e Participação do Mercado de Gestão de Dados de Assinantes de Telecom

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.40 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.87% CAGR |

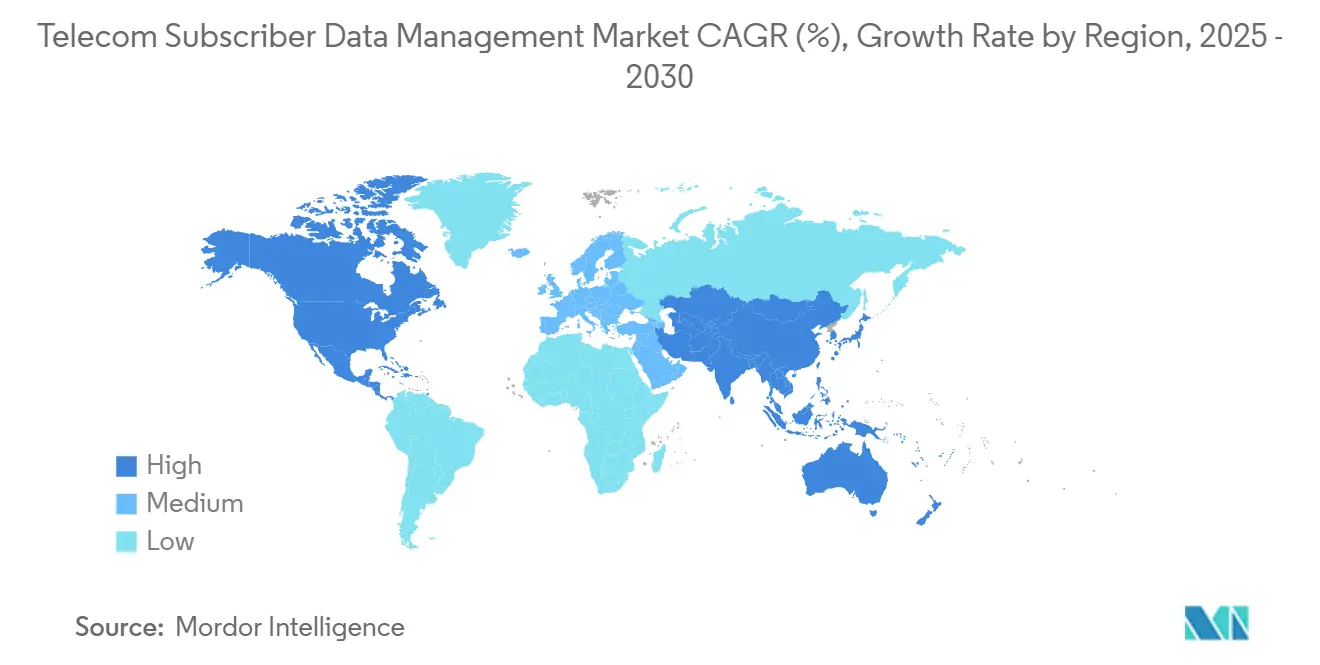

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

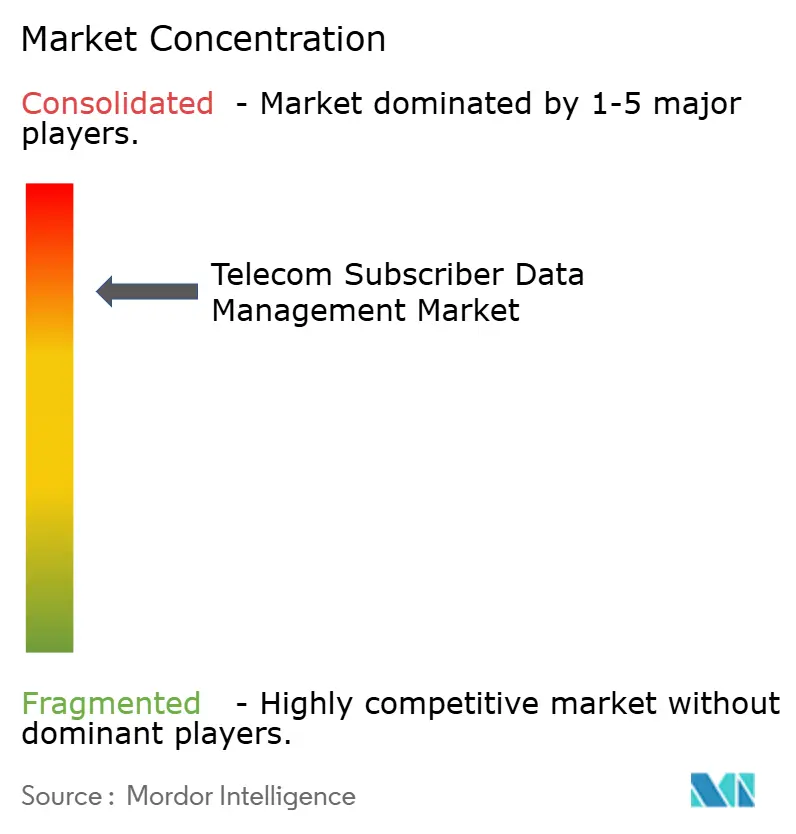

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Dados de Assinantes de Telecom por Mordor Intelligence

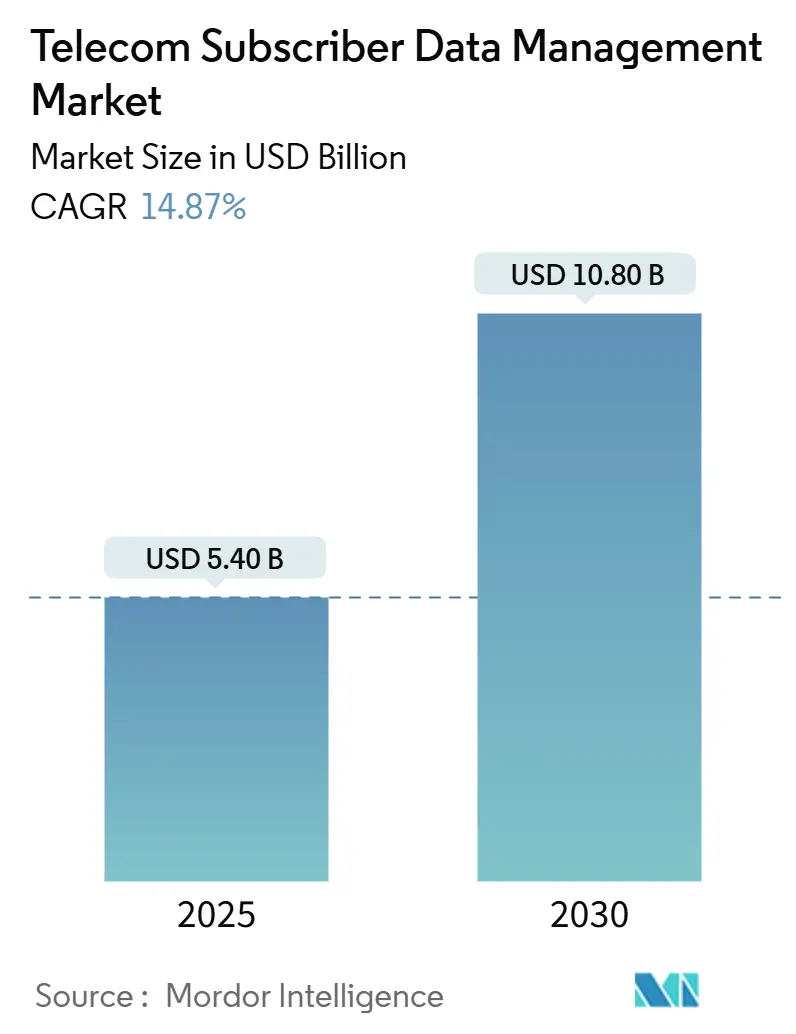

O tamanho do Mercado de Gestão de Dados de Assinantes de Telecom é estimado em USD 5,40 bilhões em 2025, e espera-se que atinja USD 10,80 bilhões até 2030, a um CAGR de 14,87% durante o período de previsão (2025-2030). Os operadores estão priorizando camadas de dados unificadas capazes de suportar bilhões de identidades de dispositivos, habilitar a aplicação de políticas em tempo real e facilitar eventos de autenticação. Núcleos 5G autônomos nativos em nuvem, fatiamento de rede e computação de borda dependem de repositórios horizontalmente escaláveis que os sistemas legados HLR/HSS não conseguem suportar. Mandatos de soberania de dados na Europa e na Ásia-Pacífico reforçam a demanda por arquiteturas que mantêm os registros de assinantes dentro das fronteiras nacionais, ao mesmo tempo que permitem a orquestração multinuvem. A intensidade competitiva está aumentando à medida que os fornecedores agrupam funções de dados de assinantes com portfólios de rádio, transporte e análise, enquanto iniciativas de código aberto reduzem as barreiras de entrada para fornecedores desafiantes.

Principais Conclusões do Relatório

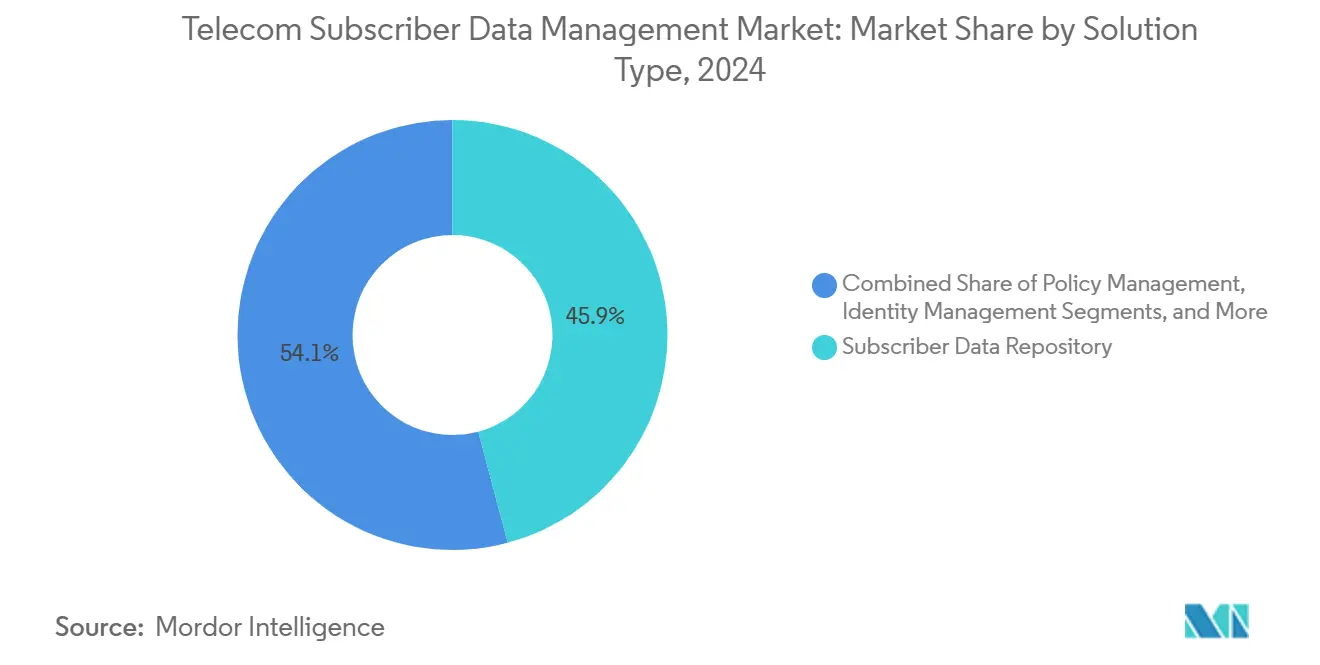

- Por tipo de solução, o repositório de dados de assinantes liderou com 45,87% da participação do mercado de Gestão de Dados de Assinantes de Telecom em 2024, enquanto a Gestão de Identidade tem previsão de expansão a um CAGR de 15,37% até 2030.

- Por modo de implantação, as implantações em nuvem representaram 52,30% da participação do mercado de Gestão de Dados de Assinantes de Telecom em 2024, enquanto as arquiteturas híbridas têm projeção de crescimento a um CAGR de 16,77% até 2030.

- Por tamanho de organização, as grandes empresas comandaram 68,78% do tamanho do mercado de Gestão de Dados de Assinantes de Telecom em 2024; no entanto, o segmento de PMEs deve crescer a um CAGR de 17,23% ao longo do período de previsão.

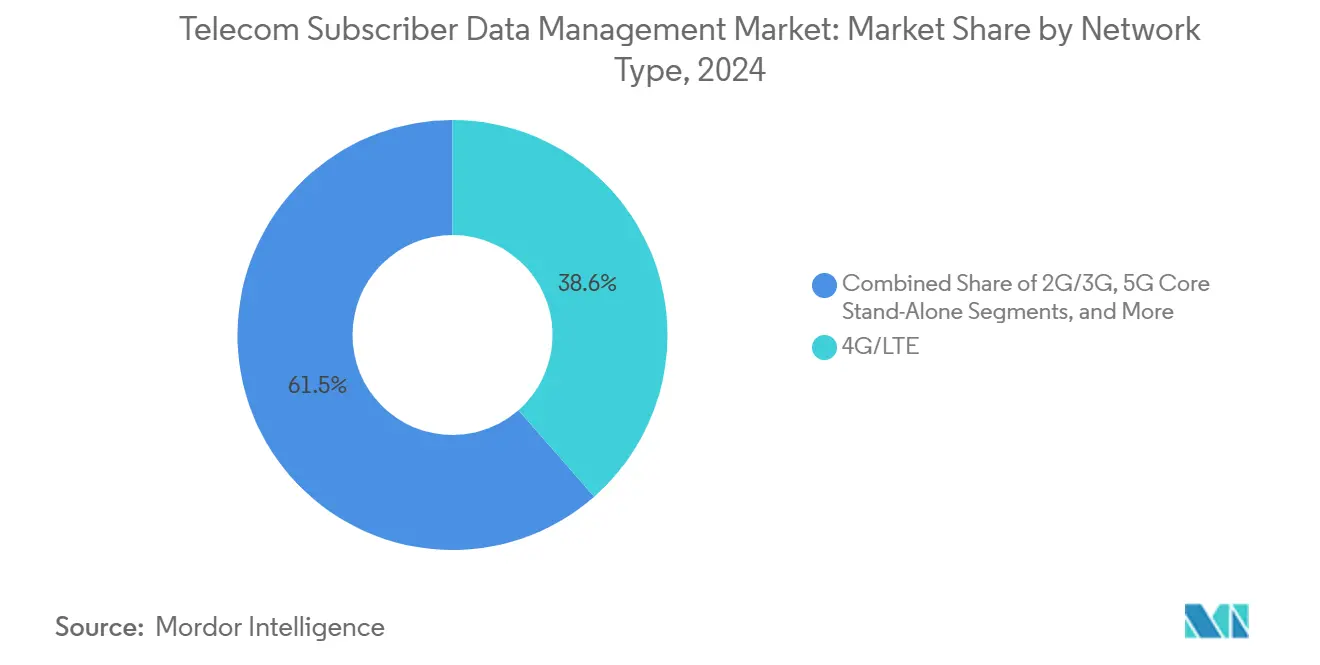

- Por tipo de rede, 4G/LTE representou 38,55% da participação do mercado de Gestão de Dados de Assinantes de Telecom em 2024, enquanto o 5G Core SA deve registrar um CAGR de 18,72% até 2030.

- Por usuário final, os Operadores de Rede Móvel (MNOs) detinham 62,51% da participação do mercado de Gestão de Dados de Assinantes de Telecom em 2024; no entanto, empresas e provedores de serviços de IoT devem registrar um CAGR de 17,43% de 2024 a 2030.

- Por geografia, a América do Norte capturou 33,60% do tamanho do mercado de Gestão de Dados de Assinantes de Telecom em 2024, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 19,40% até 2030.

Tendências e Perspectivas do Mercado Global de Gestão de Dados de Assinantes de Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações Rápidas de Núcleo 5G Autônomo (SA) | +3.2% | Global, com concentração inicial na América do Norte, China, Coreia do Sul e mercados do Conselho de Cooperação do Golfo | Médio prazo (2-4 anos) |

| Aumento de Dados Móveis e Identidades de Dispositivos Exigindo Camadas de Dados Unificadas | +2.8% | Global, particularmente agudo na Ásia-Pacífico e América do Norte, onde a contagem de dispositivos IoT supera 10 bilhões | Longo prazo (≥ 4 anos) |

| Funções de Rede Nativas em Nuvem (CNFs) Atingindo Implantações Mainstream | +2.5% | América do Norte e Europa liderando, com a Ásia-Pacífico seguindo à medida que as parcerias com hiperescaladores amadurecem | Médio prazo (2-4 anos) |

| Convergência de Núcleos Fixos e Móveis entre Operadores de Nível 1 | +1.9% | Principalmente América do Norte e Europa, onde as operadoras incumbentes operam ativos de linha fixa e sem fio | Longo prazo (≥ 4 anos) |

| Fatias Personalizadas Habilitadas por Borda Monetizadas por meio de SDM | +1.7% | Adotantes iniciais no Japão, Coreia do Sul, Alemanha e áreas metropolitanas selecionadas dos EUA com testes de 5G empresarial | Longo prazo (≥ 4 anos) |

| IA/ML de Nível Telco para Análise de Assinantes em Tempo Real | +2.1% | Global, com América do Norte e China liderando em investimento em infraestrutura de IA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações Rápidas de Núcleo 5G Autônomo (SA)

A T-Mobile concluiu sua rede 5G SA nacional em 2024, desencadeando requisitos de autenticação em nível de milissegundos que só podem ser atendidos por Repositórios de Dados Unificados modernos. [1]T-Mobile, "Cobertura 5G Autônoma Nacional," T-Mobile US, t-mobile.com A China Mobile ultrapassou 1,5 milhão de estações base 5G SA, exigindo clusters de UDR que gerenciam 1 bilhão de assinantes e 10 bilhões de dispositivos IoT. A pilha de UDM e UDR em contêineres da Rakuten Mobile reduziu o custo total de propriedade em 40% em comparação com os parques de HSS monolíticos. Os Lançamentos 16 e 17 do 3GPP formalizaram interfaces abertas, acelerando as implantações em mercados onde os reguladores favorecem a neutralidade de fornecedores. Os operadores que atrasam a migração para SA correm o risco de perder receitas de fatiamento premium e computação de borda.

Aumento de Dados Móveis e Identidades de Dispositivos Exigindo Camadas de Dados Unificadas

O tráfego global de dados móveis atingiu 120 exabytes por mês em 2024, e as conexões de IoT celular superaram 3 bilhões de dispositivos, cada um exigindo autenticação e gerenciamento de políticas em tempo real. [2]Ericsson, "Relatório de Mobilidade Ericsson," Ericsson, ericsson.com Os bancos de dados legados HLR/HSS fragmentam o contexto do assinante, forçando as operadoras a implantar múltiplos silos. Os repositórios nativos em nuvem escalam elasticamente para bilhões de registros, consolidando identidades fixas, móveis e de IoT enquanto suportam análise de fraudes. [3]Oracle, "Núcleo Nativo em Nuvem," Oracle Corporation, oracle.com Os perfis de eSIM têm previsão de superar 6 bilhões até 2027, exercendo pressão adicional sobre as plataformas de gestão de identidade. [4]GSMA, "Visão Geral do eSIM," GSMA, gsma.com As camadas de dados unificadas tornam-se, portanto, fundamentais para monetizar o tráfego de vídeo, jogos e realidade aumentada.

Funções de Rede Nativas em Nuvem (CNFs) Atingindo Implantações Mainstream

As funções de rede em contêineres no Kubernetes permitem uma implantação mais rápida de cargas de trabalho comerciais, reduzindo a pegada de hardware em 30%. A AT&T migrou 75% de suas funções de núcleo para plataformas nativas em nuvem até meados de 2024, incluindo UDM, permitindo escalonamento automatizado durante eventos de pico. O 5G greenfield da Dish Network depende exclusivamente de repositórios de dados de assinantes em contêineres da Mavenir e da AWS, demonstrando que as parcerias com hiperescaladores podem atender à confiabilidade de nível telco. A escassez de habilidades em DevSecOps representa obstáculos de curto prazo, mas os ganhos de eficiência de longo prazo são convincentes. A conformidade com a arquitetura baseada em serviços do 3GPP exige APIs abertas que as soluções HSS monolíticas não conseguem fornecer.

Convergência de Núcleos Fixos e Móveis entre Operadores de Nível 1

Os operadores de Nível 1, que operam ativos de linha fixa e sem fio, agora unificam seus bancos de dados de assinantes para eliminar custos duplicados. A Xfinity Mobile da Comcast e a Spectrum Mobile da Charter integram banda larga a cabo com serviços MVNO, dependendo de uma única camada de UDR que atende tanto usuários de cabo quanto móveis. A UNICA Next da Telefónica abrange regiões locais e do Google Cloud, permitindo que perfis de banda larga e móveis compartilhem regras de política para agrupamento de serviços sem interrupções. Os núcleos unificados aumentam a receita média por usuário por meio de ofertas de produtos convergentes, ao mesmo tempo que reduzem a complexidade operacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Migração de HLR/HSS Legado para UDR | -2.3% | Global, com impacto agudo na Europa e América do Norte, onde as operadoras incumbentes mantêm extensos parques legados | Curto prazo (≤ 2 anos) |

| Problemas de Interoperabilidade em Núcleos 5G de Múltiplos Fornecedores | -1.8% | Global, particularmente grave em mercados que buscam Open RAN e estratégias de melhor solução disponível | Médio prazo (2-4 anos) |

| Regras de Soberania de Dados Limitando Nuvens Transfronteiriças | -1.2% | Europa, Ásia-Pacífico (China, Índia, Indonésia) e Oriente Médio com mandatos rígidos de localização | Longo prazo (≥ 4 anos) |

| Escassez de Habilidades em DevSecOps para Nuvem Telco | -1.0% | Global, com concentração de talentos na América do Norte e Europa Ocidental agravando as escassezes em outros lugares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Migração de HLR/HSS Legado para UDR

A substituição de parques legados requer de USD 50 milhões a USD 200 milhões em capital para um operador de nível 1, cobrindo hardware, software, integração e o custo de manter a operação dupla por vários meses. A Telefónica alocou EUR 1,2 bilhão (USD 1,3 bilhão) para uma migração de dados de assinantes de vários anos em 17 mercados. O risco de transferência de dados é alto porque chaves de autenticação corrompidas poderiam derrubar serviços em todo o país. As operadoras menores frequentemente adiam projetos, resultando em arquiteturas fragmentadas que aumentam os custos operacionais por assinante.

Problemas de Interoperabilidade em Núcleos 5G de Múltiplos Fornecedores

O Open RAN promete liberdade de fornecedor, mas introduz atrito de integração. A Dish Network passou meses reconciliando incompatibilidades de API entre o UDM da Mavenir e o SMF da AWS durante os testes de 2024. A interface Nudr do 3GPP existe, mas os fornecedores incorporam ajustes de desempenho proprietários que prejudicam a compatibilidade cruzada em cargas ao vivo. Cada nova versão de software desencadeia testes de regressão dispendiosos em todas as combinações de fornecedores, atrasando o lançamento de novos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Gestão de Identidade Cresce com a Onda de eSIM

As soluções de repositório de dados de assinantes detinham 45,87% da receita do mercado de gestão de dados de assinantes de telecom em 2024. A Gestão de Identidade tem projeção de ser o motor de crescimento, avançando a um CAGR de 15,37% até 2030, à medida que a adoção de eSIM, a autenticação de IoT empresarial e os frameworks de segurança de confiança zero proliferam. O tamanho do mercado de gestão de dados de assinantes de telecom para a categoria de gestão de identidade tem previsão de expansão acentuada à medida que servidores AAA e plataformas de roteamento Diameter autenticam milhões de conexões efêmeras.

As funções de Gestão de Dados Unificados abstraem o contexto do assinante em fontes legadas HLR, HSS e UDR nativas em nuvem, expondo uma única API que facilita a migração incremental. Oracle, Cisco e Nokia agora posicionam os controladores Diameter como hubs centrais de sinalização que protegem contra fraudes de roaming enquanto escalam além de 200.000 transações por segundo.

Por Modo de Implantação: Híbrido Avança à Medida que Latência Encontra Economia

As implantações em nuvem controlaram 52,30% da participação do mercado de gestão de dados de assinantes de telecom em 2024, principalmente devido à elasticidade dos hiperescaladores. As arquiteturas híbridas avançarão a um CAGR de 16,77% porque os operadores colocam a autenticação sensível à latência localmente enquanto transferem análises e faturamento para nuvens públicas, alcançando menor custo total sem comprometer as metas de comunicações ultra-confiáveis de baixa latência. O tamanho do mercado de gestão de dados de assinantes de telecom para implantações híbridas está crescendo à medida que operadoras, como a Verizon, integram nós de borda AWS Wavelength, atendendo a limites de milissegundos de um único dígito para aplicações de realidade aumentada e automação industrial.

Variantes de nuvem privada em execução no OpenStack ou VMware também persistem, especialmente em regiões com regras rígidas de residência de dados. O Flexible Engine da Orange ilustra um modelo em que os operadores hospedam funções de dados de assinantes em nuvens controladas pelo operador, mas ainda expõem APIs para clientes empresariais de 5G privado.

Por Tamanho de Organização: PMEs Aceleram por meio de Serviços Gerenciados

As Grandes Empresas geraram 68,78% da receita do mercado de Gestão de Dados de Assinantes de Telecom em 2024, em grande parte devido às reformulações de núcleo de operadoras de nível 1. No entanto, as PMEs crescerão a um CAGR de 17,23% porque os provedores de serviços gerenciados agrupam plataformas de dados de assinantes com ofertas de 5G privado turnkey. O tamanho do mercado de gestão de dados de assinantes de telecom para implantações de PMEs se beneficia de provedores de host neutro como a Boldyn Networks, que removem barreiras de capital inicial por meio de planos de pagamento conforme o uso.

Os incentivos governamentais no âmbito da Indústria 4.0 da Alemanha e da Sociedade 5.0 do Japão subsidiam até 50% dos custos de rede privada, incluindo a gestão de dados de assinantes. À medida que milhares de fábricas e armazéns conectam robótica, sensores e drones, plataformas de identidade escaláveis que integram dispositivos em minutos tornam-se essenciais.

Por Tipo de Rede: 5G SA Supera o Investimento em LTE

O 4G/LTE permaneceu o maior contribuinte de receita, com 38,55% em 2024. No entanto, o 5G SA deve registrar um CAGR de 18,72%, refletindo a migração dos operadores para interfaces baseadas em serviços totalmente virtualizadas e o descomissionamento de âncoras não autônomas. A participação do mercado de gestão de dados de assinantes de telecom está se deslocando para núcleos SA porque o fatiamento de rede, a computação de borda e as aplicações URLLC exigem controle de políticas em tempo real, que os sistemas PCRF legados não conseguem fornecer.

Os lançamentos autônomos nacionais nos Estados Unidos e na China já atendem mais de 300 milhões e 1 bilhão de assinantes, respectivamente, impulsionando o planejamento de capacidade de UDR para dezenas de bilhões de registros. Os operadores que atrasam a migração para núcleos autônomos e repositórios de dados unificados correm o risco de perder acesso a recursos geradores de receita, incluindo fatiamento de rede, computação de borda e comunicações ultra-confiáveis de baixa latência, que foram introduzidos na especificação 3GPP Release 16. As iniciativas de convergência fixo-móvel, como a Xfinity Mobile da Comcast e a Spectrum Mobile da Charter, integram banda larga a cabo com serviços MVNO, exigindo plataformas de dados de assinantes que unifiquem identidades de linha fixa e sem fio para transferências sem interrupções e faturamento consolidado.

Por Usuário Final: Empresas e Provedores de IoT Ganham Participação

Os Operadores de Rede Móvel representaram 62,51% da participação do mercado de Gestão de Dados de Assinantes de Telecom em 2024, mas Empresas e Provedores de Serviços de IoT devem registrar um CAGR de 17,43% até 2030. Projetos automotivos, de logística e de cidades inteligentes constroem cada vez mais redes 5G privadas com clusters de UDR isolados que garantem autenticação abaixo de 10 milissegundos. O tamanho do mercado de Gestão de Dados de Assinantes de Telecom vinculado a implantações empresariais acelera, assim, auxiliado por acordos de nível de serviço rigorosos em manufatura e saúde.

Os provedores de serviços de IoT, incluindo Aeris, KORE e Wireless Logic, fornecem soluções de conectividade gerenciada para telemática automotiva, medidores inteligentes e rastreamento de ativos. Esses serviços exigem plataformas de dados de assinantes escaláveis projetadas para suportar milhões de dispositivos de baixa potência com conectividade intermitente. A transição da banda larga móvel voltada ao consumidor para aplicações de IoT de missão crítica elevou a gestão de dados de assinantes de uma função de back-office para uma plataforma crítica e habilitadora de receita. A fábrica de Regensburg da BMW controla 5.000 robôs e câmeras usando um UDR local que protege cada identidade de dispositivo, enquanto o Porto de Roterdã gerencia 10.000 sensores portuários em um UDM nativo em nuvem da Nokia que suporta transferências em milissegundos.

Análise Geográfica

A América do Norte gerou 33,60% da receita do mercado de Gestão de Dados de Assinantes de Telecom em 2024, impulsionada pelos lançamentos nacionais de 5G SA da Verizon, AT&T e T-Mobile. O Fundo 5G dos EUA para a América Rural libera USD 9 bilhões ao longo de uma década, levando as operadoras regionais a modernizar seus bancos de dados de assinantes. A Rogers e a BCE do Canadá gastaram CAD 60 bilhões (USD 44 bilhões) em infraestrutura 5G, substituindo sistemas HSS legados por clusters de UDM nativos em nuvem para atender a uma cobertura geográfica ampla. A América Móvil do México iniciou sua migração para 5G SA em 2024 com o UDM da Ericsson para 80 milhões de assinantes da Telcel.

A Ásia-Pacífico será a região de crescimento mais rápido, com um CAGR de 19,40% até 2030, impulsionada pelo núcleo de um bilhão de assinantes da China Mobile, pela construção nativa em nuvem da Reliance Jio na Índia e pela rede baseada em Kubernetes da Rakuten Mobile no Japão. A SK Telecom da Coreia do Sul oferece fatias empresariais para veículos autônomos que exigem verificações de políticas de assinantes em tempo real, enquanto as operadoras australianas estão modernizando suas pilhas de dados de assinantes para autenticação de eSIM e IoT em mineração e agricultura.

A Europa aplica a residência de dados em conformidade com o GDPR, obrigando operadoras como a Deutsche Telekom a replicar registros de assinantes em cada jurisdição, impulsionando assim a adoção de soluções locais e híbridas. As operadoras do Oriente Médio seguem mandatos de nuvem soberana, investindo USD 12 bilhões em 2024 para garantir que os dados nacionais permaneçam locais, favorecendo assim nuvens privadas ou híbridas. A América Latina e a África estão em estágios mais iniciais; no entanto, as implantações iniciais de 5G SA no Brasil e os testes do Grupo MTN na África do Sul apontam para uma futura modernização.

Cenário Competitivo

A concentração de receita global é moderada, pois Nokia, Ericsson e Huawei detêm coletivamente cerca de 55% da participação do mercado de Gestão de Dados de Assinantes de Telecom por meio de acordos integrados de 5G que agrupam UDR, UDM e PCF com portfólios de rádio e transporte. Oracle e Cisco buscam sobreposições de melhor solução disponível voltadas para operadoras brownfield que desejam núcleos de múltiplos fornecedores. Fornecedores desafiantes como Mavenir, Parallel Wireless e IPLOOK aproveitam os projetos de código aberto do projeto Magma da Linux Foundation para fornecer funções de dados de assinantes leves e em contêineres que operam em hardware de commodity, frequentemente a preços mais baixos.

A divergência estratégica é evidente. Os incumbentes continuam a buscar a integração vertical, adicionando análises orientadas por IA, como a plataforma AVA da Nokia, sobre armazenamentos de dados proprietários para fidelizar clientes. Os desafiantes, por sua vez, posicionam módulos de UDR horizontais e centrados em API que se integram com as funções de gerenciamento de sessão ou controle de políticas de qualquer fornecedor, atraindo operadoras que temem a dependência de fornecedor. A Huawei lidera os registros relacionados a UDM, enquanto Oracle e Cisco enfatizam a propriedade intelectual de gestão de políticas.

A demanda por 5G empresarial e privado cria uma oportunidade de espaço em branco para soluções turnkey que combinam gestão de identidade, segurança e serviços de ciclo de vida. A seleção da Mavenir pela Dish Network em detrimento dos fornecedores tradicionais em sua construção nos EUA destaca a disposição das operadoras greenfield de abrir mão de fornecedores legados em favor da economia e agilidade da nuvem.

Líderes do Setor de Gestão de Dados de Assinantes de Telecom

Nokia Oyj

Telefonaktiebolaget LM Ericsson (Ericsson)

Huawei Technologies Co., Ltd.

Oracle Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Huawei apresentou um Núcleo de Rede com IA que incorpora capacidades generativas autônomas para auto-otimização e automanutenção.

- Dezembro de 2024: A Ericsson garantiu um contrato plurianual de USD 500 milhões com a Bharti Airtel para implantar núcleos 5G nativos em nuvem, incluindo Gestão de Dados Unificada e Funções de Controle de Políticas, em toda a Índia.

- Maio de 2024: A Mavenir recebeu um investimento de USD 300 milhões da Koch Strategic Platforms para acelerar o desenvolvimento de dados de assinantes nativos em nuvem e Open RAN.

Escopo do Relatório Global do Mercado de Gestão de Dados de Assinantes de Telecom

O Relatório do Mercado de Gestão de Dados de Assinantes de Telecom é Segmentado por Tipo de Solução (Repositório de Dados de Assinantes [Servidor de Assinante Doméstico (HLR/HSS), Repositório de Dados Unificado (UDR), Gestão de Dados Unificada (UDM/UDSF)], Gestão de Políticas [Função de Regras de Políticas e Cobrança (PCRF – 4G), Função de Controle de Políticas (PCF – 5G)], Gestão de Identidade [AAA e Roteamento Diameter, eSIM / Gestão de Identidade Digital], Informações de Localização e Dispositivo), Modo de Implantação (Nuvem [Nuvem Pública, Nuvem Privada], Local, Híbrido), Tamanho da Organização (Grandes Empresas, Pequenas e Médias Empresas [PMEs]), Tipo de Rede (2G/3G, 4G/LTE, 5G Core Autônomo, Fixo/Com Fio), Usuário Final (Operadores de Rede Móvel (MNOs), Operadores de Rede Móvel Virtual (MVNOs), Empresas / Provedores de Serviços de IoT) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Repositório de Dados de Assinantes | Servidor de Assinante Doméstico (HLR/HSS) |

| Repositório de Dados Unificado (UDR) | |

| Gestão de Dados Unificada (UDM/UDSF) | |

| Gestão de Políticas | Função de Regras de Políticas e Cobrança (PCRF – 4G) |

| Função de Controle de Políticas (PCF – 5G) | |

| Gestão de Identidade | AAA e Roteamento Diameter |

| eSIM / Gestão de Identidade Digital | |

| Informações de Localização e Dispositivo |

| Nuvem | Nuvem Pública |

| Nuvem Privada | |

| Local | |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| 2G/3G |

| 4G/LTE |

| 5G Core Autônomo |

| Fixo/Com Fio |

| Operadores de Rede Móvel (MNOs) |

| Operadores de Rede Móvel Virtual (MVNOs) |

| Empresas / Provedores de Serviços de IoT |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Singapura | |

| Malásia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Oriente Médio |

| África |

| Por Tipo de Solução | Repositório de Dados de Assinantes | Servidor de Assinante Doméstico (HLR/HSS) |

| Repositório de Dados Unificado (UDR) | ||

| Gestão de Dados Unificada (UDM/UDSF) | ||

| Gestão de Políticas | Função de Regras de Políticas e Cobrança (PCRF – 4G) | |

| Função de Controle de Políticas (PCF – 5G) | ||

| Gestão de Identidade | AAA e Roteamento Diameter | |

| eSIM / Gestão de Identidade Digital | ||

| Informações de Localização e Dispositivo | ||

| Por Modo de Implantação | Nuvem | Nuvem Pública |

| Nuvem Privada | ||

| Local | ||

| Híbrido | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Tipo de Rede | 2G/3G | |

| 4G/LTE | ||

| 5G Core Autônomo | ||

| Fixo/Com Fio | ||

| Por Usuário Final | Operadores de Rede Móvel (MNOs) | |

| Operadores de Rede Móvel Virtual (MVNOs) | ||

| Empresas / Provedores de Serviços de IoT | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Singapura | ||

| Malásia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | |

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Dados de Assinantes de Telecom em 2030?

O mercado tem previsão de atingir USD 10,8 bilhões até 2030, crescendo a um CAGR de 14,87%.

Qual segmento de solução cresce mais rapidamente?

A Gestão de Identidade deve registrar um CAGR de 15,37% até 2030, impulsionada pelas necessidades de autenticação de eSIM e IoT.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos combinam os benefícios de latência local com a economia da nuvem pública, impulsionando sua previsão de CAGR de 16,77%.

Qual região se expande mais rapidamente?

A Ásia-Pacífico tem projeção de liderar com um CAGR de 19,40%, refletindo os lançamentos em larga escala de 5G SA na China, Índia e Japão.

Como a demanda empresarial influenciará as estratégias dos fornecedores?

Empresas e provedores de IoT crescendo a um CAGR de 17,43% estimulam os fornecedores a entregar plataformas de dados de assinantes turnkey e centradas em API.

Página atualizada pela última vez em: