Tamanho e Participação do Mercado de Serviços de Identidade e Autenticação em Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Identidade e Autenticação em Telecomunicações por Mordor Intelligence

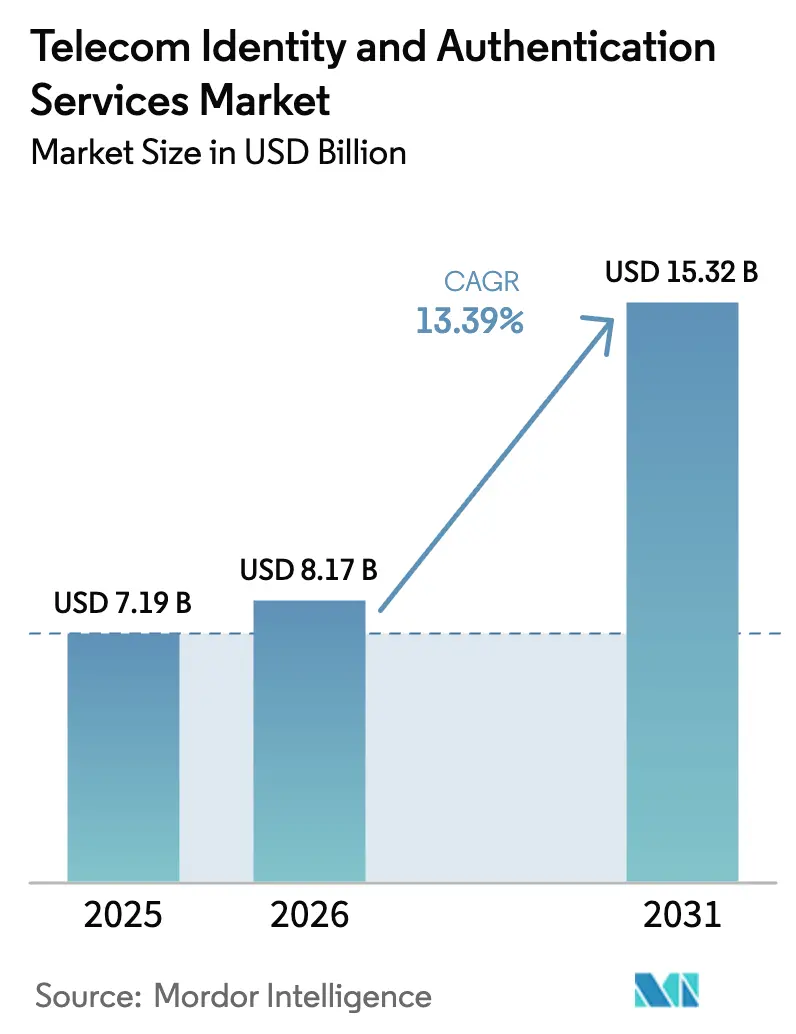

O tamanho do Mercado de Serviços de Identidade e Autenticação em Telecomunicações está projetado em USD 7,19 bilhões em 2025, USD 8,17 bilhões em 2026, e deverá atingir USD 15,32 bilhões até 2031, crescendo a uma CAGR de 13,39% de 2026 a 2031. A forte demanda por verificação em nível de rede, a escalada das fraudes de troca de SIM e a pressão de monetização sobre as operadoras de redes móveis (MNOs) estão expandindo a base endereçável de empresas que agora tratam as credenciais de telecomunicações programáveis como um controle de segurança central. As soluções capturaram uma parcela significativa da receita em 2025, embora os serviços gerenciados estejam escalando mais rapidamente porque bancos, varejistas e fintechs preferem integrações prontas para uso que agrupam conformidade regulatória e inteligência de fraude em tempo real. As implantações em nuvem dominam porque as cargas de trabalho de autenticação aumentam durante os picos de pagamento e se beneficiam do dimensionamento elástico. Geograficamente, a América do Norte permanece o maior contribuinte de receita, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, impulsionada por esquemas governamentais de identidade digital que utilizam APIs de operadoras. A intensidade competitiva é moderada: agregadores de mensagens como Twilio, Sinch e Infobip competem com plataformas de identidade especializadas como Prove e Trulioo, enquanto fornecedores de segurança de hardware, incluindo Thales e IDEMIA, aproveitam a expertise em elementos seguros para lançar ofertas de autenticação embarcada.

Principais Conclusões do Relatório

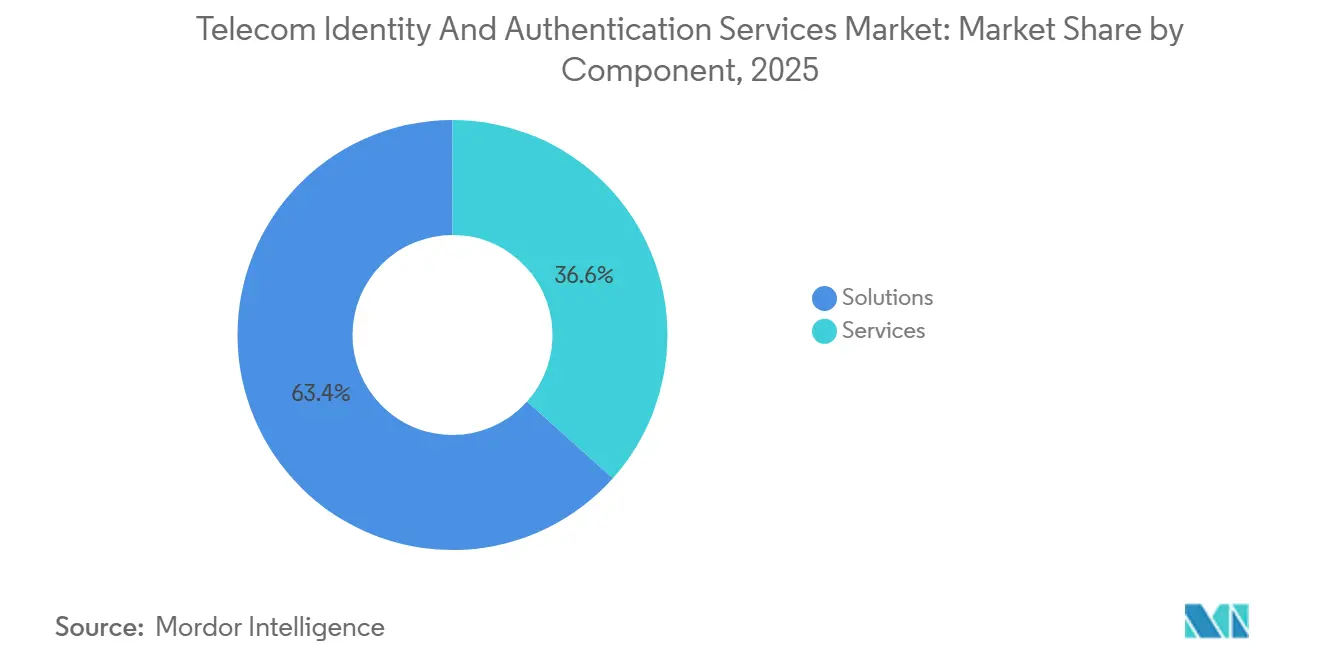

- Por componente, as soluções lideraram com 63,40% da participação do mercado de serviços de identidade e autenticação em telecomunicações em 2025, enquanto os serviços estão projetados para registrar a maior CAGR de 15,40% até 2031.

- Por modo de implantação, a nuvem representou 68,81% do tamanho do mercado de serviços de identidade e autenticação em telecomunicações em 2025 e está avançando a uma CAGR de 15,11% até 2031.

- Por tipo de autenticação, o OTP por SMS detinha uma participação de 38,20% do mercado de serviços de identidade e autenticação em telecomunicações em 2025, enquanto a verificação de identidade digital baseada em API está prevista para expandir a uma CAGR de 16,40% até 2031.

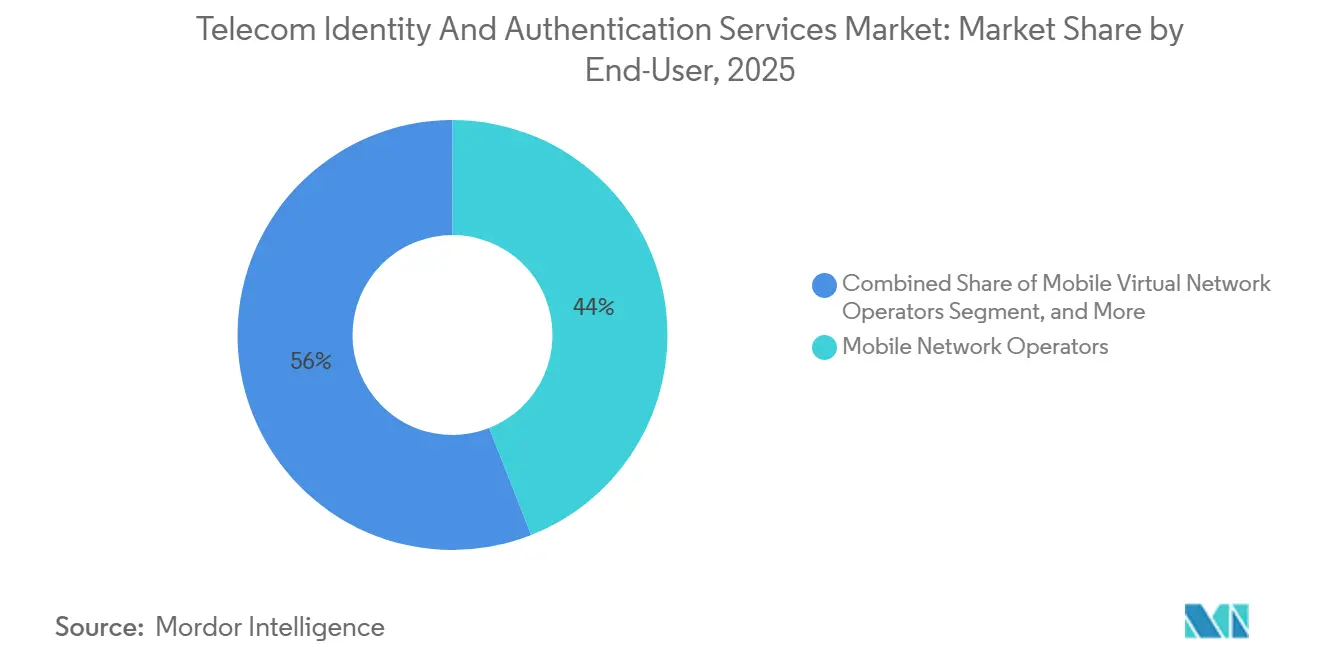

- Por usuário final, as MNOs capturaram 44,03% da receita em 2025; no entanto, as empresas estão projetadas para registrar a CAGR mais rápida de 16,81% até 2031.

- Por vertical da indústria, os serviços financeiros lideraram com 31,23% de participação na receita em 2025, e o comércio eletrônico e varejo estão posicionados para crescer a uma CAGR de 17,04% até 2031.

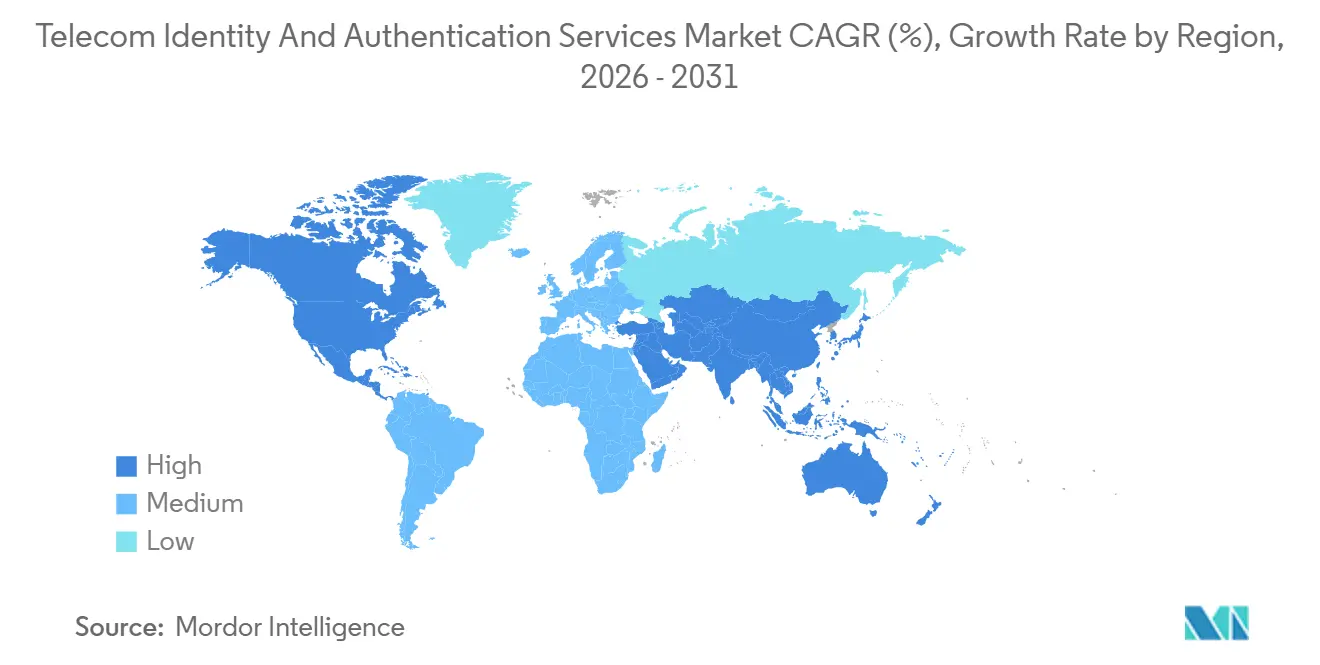

- Por geografia, a América do Norte contribuiu com 36,22% da receita em 2025, enquanto a Ásia-Pacífico está definida para registrar a CAGR regional mais rápida de 16,72% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Identidade e Autenticação em Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das APIs de Identidade Digital das Operadoras de Redes Móveis | +2.8% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das Fraudes de Troca de SIM e Tomada de Conta | +3.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos Regulatórios para Autenticação Forte do Cliente | +2.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ascensão do eSIM e da Autenticação de Dispositivos de IoT | +1.9% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Adoção de Estruturas de Identificadores Descentralizados pelas Operadoras de Telecomunicações | +1.4% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Pressão de Monetização Levando a Ofertas de Identidade como Serviço | +2.1% | Mercados maduros em todo o mundo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das APIs de Identidade Digital das MNOs

As MNOs estão transformando os dados dos assinantes em primitivos de identidade programáveis. O Mobile Connect da GSMA atingiu 47 implantações em 31 países até o final de 2025, oferecendo às empresas um único contrato para verificações de troca de SIM, vinculação de dispositivos e verificação silenciosa. O TrustHub da Vodafone, lançado em fevereiro de 2025, expõe APIs RESTful com SLAs de disponibilidade de 99,99%, reduzindo o atrito de integração para bancos que precisam satisfazer controles de fraude em tempo real. A Telefónica integrou as mesmas capacidades ao Azure Active Directory em junho de 2025, sinalizando que a autenticação por operadora está se tornando um recurso de infraestrutura em nuvem em vez de um serviço de telecomunicações isolado. A concorrência agora se concentra em latência, amplitude de sinais de fraude e transparência comercial, em vez de mera conectividade. Ao longo de 2026-2027, operadoras europeias e latino-americanas adicionais federarão APIs, padronizando ainda mais a implementação e expandindo a cobertura geográfica.

Aumento das Fraudes de Troca de SIM e Tomada de Conta

Os incidentes de troca de SIM cresceram 48% em 2025, gerando perdas globais acima de USD 2,7 bilhões, de acordo com o Relatório de Crimes na Internet do FBI emitido em março de 2026.[1]FBI, "Relatório de Crimes na Internet 2025," março de 2026, ic3.gov Os atacantes exploram lacunas de engenharia social em pontos de venda para portar números e interceptar códigos de uso único, contornando a autenticação de dois fatores. A FCC dos EUA respondeu em novembro de 2025 com regras que obrigam as operadoras a aplicar verificação multifator antes de processar alterações de SIM. A T-Mobile lançou a Proteção contra Tomada de Conta em janeiro de 2026, pausando automaticamente a autenticação por 24 horas após uma troca de SIM para deter fraudes. As seguradoras cibernéticas agora exigem verificação de nível de operadora como pré-requisito para cobertura, pressionando as empresas a abandonar os fluxos vulneráveis de OTP por SMS em favor de verificações silenciosas de rede que validam a antiguidade do SIM, a impressão digital do dispositivo e eventos recentes de portabilidade.

Mandatos Regulatórios para Autenticação Forte do Cliente

A Diretiva de Serviços de Pagamento revisada da Europa obriga a autenticação forte do cliente que combina pelo menos dois fatores independentes. A Autoridade Bancária Europeia esclareceu em abril de 2025 que o OTP por SMS sozinho é insuficiente se o código de acesso chegar ao dispositivo iniciador, acelerando a mudança para a verificação por operadora que comprova a posse genuína.[2]Autoridade Bancária Europeia, "A ABE Esclarece os Requisitos de Autenticação Forte do Cliente para Pagamentos Móveis," abril de 2025, eba.europa.eu O Banco de Reserva da Índia deu seguimento com regras de empréstimo digital em setembro de 2025, exigindo verificação multifator antes do desembolso; a circular reconhece a prova de propriedade do SIM baseada em telecomunicações como compatível. O Banco Central do Brasil impôs verificações semelhantes para pagamentos instantâneos via Pix em dezembro de 2025, obrigando os bancos a acessar as APIs das operadoras para verificar a propriedade do número antes de elevar os limites de transação. Coletivamente, esses mandatos convertem a autenticação de controle de risco opcional em gasto de conformidade obrigatório.

Ascensão do eSIM e da Autenticação de Dispositivos de IoT

As conexões eSIM ultrapassaram 1,2 bilhão em 2025, eliminando o cartão SIM físico como o token de posse clássico e forçando as operadoras a emitir certificados criptográficos que atestam a identidade do dispositivo. A linha de iPhone exclusivamente eSIM da Apple, estendida a 14 países adicionais em 2025, significa que as operadoras devem migrar sua lógica de validação do ICCID para verificações de certificado de dispositivo. A especificação SGP.22 da GSMA introduz tokens assinados pela operadora, mas a interoperabilidade de roaming permanece irregular quando os dispositivos saltam para redes estrangeiras. No front de IoT, a Vodafone reduziu as cargas de handshake de 4,2 KB para 380 bytes para módulos NB-IoT em maio de 2025, prolongando a vida útil da bateria enquanto mantém as garantias de segurança. A longo prazo, o atestado leve sustentará bilhões de medidores, veículos e sensores conectados que não podem arcar com trocas TLS computacionalmente intensivas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade em Repositórios Centralizados de Dados de Assinantes | –1.8% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Consciência Limitada entre MVNOs e PMEs | –0.9% | Mercados emergentes em todo o mundo | Médio prazo (2 a 4 anos) |

| Modelos Complexos de Compartilhamento de Receita entre MNOs e Agregadores de Identidade | –1.3% | Global | Médio prazo (2 a 4 anos) |

| Padrões Internacionais de KYC Fragmentados | –1.1% | Setores de finanças transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade em Repositórios Centralizados de Dados de Assinantes

O Conselho Europeu de Proteção de Dados decidiu em março de 2025 que as operadoras que oferecem serviços de identidade são controladores de dados completos, desencadeando obrigações do RGPD, como avaliações de impacto na proteção de dados e notificação de violações em 72 horas.[3]Conselho Europeu de Proteção de Dados, "Orientação sobre Operadoras de Telecomunicações como Provedores de Serviços de Identidade," março de 2025, edpb.europa.eu A ETNO estima que a sobrecarga de conformidade elevou os custos operacionais em 22% para pequenas operadoras, desencorajando algumas de lançar APIs de identidade. Grupos de defesa alertam que uma única violação poderia expor milhões de registros de assinantes, possibilitando vigilância em massa ou fraude. Consequentemente, os reguladores pressionam por confirmações tokenizadas que comprovem a posse do SIM sem persistir identificadores pessoais, uma mudança de design que provavelmente desacelerará os lançamentos de plataformas na Europa e nos estados dos EUA sensíveis à privacidade até 2027.

Modelos Complexos de Compartilhamento de Receita entre MNOs e Agregadores de Identidade

Os agregadores que intermediam o acesso a múltiplas APIs de operadoras retêm 30% a 45% dos gastos empresariais, comprimindo as margens das operadoras apesar dos pesados investimentos em gateways seguros e análise de fraudes. Desentendimentos sobre a divisão de taxas atrasaram vários lançamentos europeus em 2025, pois as operadoras pressionaram por participações maiores, enquanto os agregadores argumentaram que sua expertise em conformidade justifica a economia atual. O projeto de Carteira de Identidade Digital da Comissão Europeia propõe limites de preços regulamentados, adicionando previsibilidade, mas também limitando o potencial de crescimento para as MNOs. Termos comerciais divergentes significam que as empresas ainda negociam operadora por operadora, elevando os custos de integração e prolongando os ciclos de vendas, particularmente para empresas de médio porte com largura de banda de aquisição limitada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Superam o Crescimento das Soluções

As soluções representaram apenas 63,40% da receita do mercado de serviços de identidade e autenticação em telecomunicações em 2025, mas o segmento de serviços está previsto para crescer a uma CAGR de 15,40% e superar as soluções até 2031. As empresas escolhem a autenticação gerenciada para evitar despesas de capital, obter alcance geográfico instantâneo em centenas de operadoras e terceirizar o gerenciamento de mudanças regulatórias. A aquisição de USD 3,2 bilhões da Segment pela Twilio em 2025 agrupou a orquestração de dados de clientes com a verificação baseada em número, ilustrando o prêmio colocado em pilhas integradas que convertem insights comportamentais em desafios de autenticação adaptativa.

As soluções permanecem essenciais para verticais altamente regulamentadas que não podem depender de nuvens multilocatárias. Bancos que migram aplicações de mainframe ou hospitais sujeitos a estatutos de soberania de dados implantam mecanismos locais com acesso direto ao SS7 e módulos de segurança de hardware dedicados. Mesmo aqui, uma mentalidade de assinatura está emergindo: os contratos de licença incluem cada vez mais atualizações contínuas de conjuntos de regras e feeds de inteligência de fraude 24 horas por dia, 7 dias por semana, borrando a linha entre software perpétuo e serviço gerenciado. Consequentemente, os fornecedores estão refinando modelos híbridos que fornecem análises em nuvem enquanto processam cargas úteis sensíveis localmente, preservando a conformidade sem abrir mão da escalabilidade.

Por Modo de Implantação: Dominância da Nuvem se Acelera

As implantações em nuvem comandaram 68,81% da participação do mercado de serviços de identidade e autenticação em telecomunicações em 2025 e sustentarão crescimento de dois dígitos a uma CAGR de 15,11% até 2031, pois latência, dimensionamento elástico e redundância geográfica são inegociáveis para pagamentos em tempo real. A Sinch reduziu o tempo médio de resposta da API de 340 ms para 180 ms após expandir sua presença para 18 regiões adicionais da AWS, proporcionando um aumento mensurável nas taxas de conversão no checkout.

A adoção local encolhe a cada ano, mas resiste à extinção em países onde as regras nacionais restringem as transferências de dados transfronteiriças. Agências de defesa, operadores de infraestrutura crítica e mandatos de nuvem soberana em mercados como Alemanha e Emirados Árabes Unidos mantêm uma demanda residual viva. Posturas híbridas são populares: as empresas executam mecanismos de decisão atrás de firewalls corporativos, mas chamam endpoints em nuvem para verificações de troca de SIM, aproveitando resultados em cache para minimizar a transferência de dados externos enquanto mantêm experiências de usuário abaixo de um segundo.

Por Tipo de Autenticação: Verificação Baseada em API Perturba a Dominância do OTP

O OTP por SMS ainda representa 38,20% da receita, devido ao suporte universal de handsets e ao atrito zero de integração. No entanto, a API de verificação de identidade digital deve crescer a uma CAGR de 16,40% até 2031, à medida que os reguladores consideram os OTPs insuficientes para transações de alto valor. O lançamento da API de Verificação Silenciosa da Telesign em janeiro de 2026 reduziu o tempo médio de etapa do usuário de 18 segundos para 2 segundos, aumentando as taxas de conversão para checkouts de comércio eletrônico durante picos de vendas relâmpago.

A biometria e os tokens de hardware ocupam nichos distintos. O desbloqueio por rosto ou impressão digital está ganhando preferência em aplicativos de streaming de mídia, enquanto os tokens certificados pelo FIDO estão entrincheirados para acesso privilegiado à infraestrutura em nuvem. As APIs de verificação de identidade digital sintetizam múltiplos sinais — antiguidade do SIM, impressão digital do dispositivo e análise comportamental — em uma pontuação de risco composta, empurrando o mercado em direção à autenticação invisível e contínua em vez de desafios discretos de ponto de verificação.

Por Usuário Final: Empresas Desafiam a Dominância das MNOs

As MNOs geraram 44,03% da receita de usuários finais em 2025, aproveitando a identidade internamente e como produto atacadista. No entanto, as empresas — de neobancos a plataformas de jogos online — devem ultrapassá-las até 2031 com uma CAGR de 16,81%, à medida que montam pilhas de melhores soluções que evitam a dependência de uma única operadora. A integração da Microsoft em 2025 das APIs da Telefónica no Azure Active Directory permitiu que contas corporativas exigissem a posse do SIM antes de abrir painéis SaaS sensíveis, desintermediando os agregadores tradicionais.

As operadoras de redes móveis virtuais (MVNOs) e os provedores de serviços over-the-top (OTT) formam coortes menores, mas estratégicos. Sem ativos de rádio, eles agregam APIs de operadoras e se concentram na diferenciação da experiência do usuário. O crescimento empresarial é ainda impulsionado por cláusulas de seguro cibernético que transferem a responsabilidade por violações para provedores de serviços que não implantam verificação de nível de operadora. Essa mudança estrutural converte a autenticação de um centro de custos em uma prioridade de mitigação de riscos em nível de conselho.

Por Vertical da Indústria: Fraude no Comércio Eletrônico Impulsiona a Adoção no Varejo

Os Serviços Financeiros lideraram com uma participação de receita de 31,23% em 2025, porque as regulamentações de pagamento impõem penalidades monetárias por autenticação fraca. O segmento de Comércio Eletrônico e Varejo deve impulsionar o crescimento a uma CAGR de 17,04% até 2031. Historicamente tolerante com redefinições de senha e OTP simples, agora busca métodos mais robustos à medida que a fraude de tomada de conta aumenta durante os períodos de pico de vendas. Os varejistas dos EUA perderam USD 9,1 bilhões com abuso de credenciais em 2025, levando plataformas como a Shopify a testar plugins de verificação silenciosa que reduzem o abandono de carrinho sem atrito visível ao usuário.

O uso governamental está escalando por meio de programas de carteira digital, eIDAS 2.0 da UE e vinculação de SIM ao Aadhaar da Índia, mas permanece fragmentado por padrões soberanos. A área de saúde enfrenta imperativos duplos: verificação remota de pacientes e conformidade com a HIPAA, levando a fluxos híbridos que combinam verificações de rede com correspondência biométrica facial. Mídia e Entretenimento adota a autenticação em telecomunicações para deter o compartilhamento de credenciais à medida que o crescimento de assinaturas desacelera, alinhando as necessidades de segurança com os objetivos de proteção de receita.

Análise Geográfica

A América do Norte contribuiu com 36,22% da receita do mercado de serviços de identidade e autenticação em telecomunicações em 2025, ancorada pela adoção antecipada de mandatos de MFA em bancos e saúde e apoiada pela agregação direta de operadoras que permite chamadas de API abaixo de um segundo nos Estados Unidos e no Canadá. A ampla implantação do 5G melhora a qualidade do sinal para verificação silenciosa, enquanto os pré-requisitos de seguro cibernético obrigam as empresas a abandonar o OTP por SMS legado.

O crescimento da Europa é mais estável, mas moldado por leis de privacidade rigorosas. A região se beneficia das diretivas PSD2 harmonizadas, mas a implementação varia por país, adicionando complexidade para o comércio eletrônico transfronteiriço. Empreendimentos conjuntos como a Plataforma de Identidade Europeia da Orange e da Deutsche Telekom, anunciada em outubro de 2025, visam fornecer um serviço compatível com carteira em todo o continente que atenda aos requisitos do eIDAS 2.0, mas o lançamento completo depende do alinhamento dos estados membros.

A Ásia-Pacífico, expandindo-se a uma CAGR de 16,72%, é impulsionada pelo requisito de vinculação de SIM da Índia para transações UPI de alto valor e pelo ID digital nacional da Indonésia que incorpora verificações de telecomunicações no processo de integração. A dominância dos fabricantes de equipamentos originais chineses no mercado de handsets está acelerando a adoção do eSIM, obrigando as operadoras a reescrever sua lógica de autenticação para validação baseada em certificados. Enquanto isso, os mercados emergentes no Sudeste Asiático saltam diretamente para as APIs de operadoras para integração KYC simplificada de trabalhadores da economia gig, contornando os processos de identificação em papel.

Cenário Competitivo

O mercado é moderadamente concentrado, com os 10 principais fornecedores representando mais de 50% em 2025. Os agregadores de mensagens (Twilio, Sinch, Infobip, Telesign) aproveitam o alcance global de SMS para vender adicionalmente verificação silenciosa e inteligência de troca de SIM. As plataformas de identidade especializadas (Prove, Trulioo, 1Kosmos) se diferenciam por meio de algoritmos proprietários de pontuação de risco provenientes de dados de telecomunicações e comportamentais. Os principais fornecedores de segurança de hardware (Thales, IDEMIA, Giesecke e Devrient) incorporam elementos seguros e perfis eSIM, oferecendo soluções de identidade de ponta a ponta, do chip à nuvem.

Os movimentos estratégicos ressaltam a convergência de plataformas. A Thales adquiriu a Prove Identity por USD 890 milhões em janeiro de 2026, unindo o fornecimento de elementos seguros com uma camada de API que as empresas consomem sob demanda. A compra da Inteliquent pela Sinch em novembro de 2025 deu a ela troncos diretos de voz e mensagens na América do Norte, melhorando os KPIs de entrega para códigos de verificação sensíveis ao tempo. A Telefónica agregou 350 milhões de assinantes sob uma Plataforma de Identidade Global em dezembro de 2025, precificando por transação em vez de contratos por país para simplificar a adoção empresarial.

Os roteiros tecnológicos enfatizam fluxos invisíveis e baseados em risco. Depósitos de patentes como US11234567B2, concedida à Prove em setembro de 2025, detectam trocas de SIM em tempo real correlacionando eventos de rádio com anomalias em registros de assinantes. Os fornecedores investem pesadamente em modelos de aprendizado de máquina que dissecam a telemetria de bilhões de eventos de autenticação, elevando as barreiras de entrada para novos desafiantes e fidelizando clientes por meio da precisão continuamente aprimorada dos sinais de fraude.

Líderes do Setor de Serviços de Identidade e Autenticação em Telecomunicações

Boku Inc.

Infobip D.O.O.

Telesign Corporation

Sinch AB

Twilio Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Grupo Ooredoo fez parceria com a Aduna, um agregador global de APIs de rede, para oferecer seu portfólio de APIs de telecomunicações a empresas no Oriente Médio, Norte da África e além. Isso permite que bancos, empresas de fintech, plataformas de comércio eletrônico e provedores de serviços digitais integrem serviços como verificação de identidade, trocas de SIM, KYC, pagamentos e comunicações por meio de APIs padronizadas, eliminando a necessidade de integrações locais ou acordos específicos por país.

- Outubro de 2025: A IDEMIA Public Security North America fez parceria com a SLC Digital para integrar identidade digital com raiz em hardware em redes financeiras, ecossistemas de telecomunicações e plataformas regulamentadas. Essa colaboração combina as soluções de comprovação de identidade da IDEMIA com a tecnologia de Raiz de Confiança de Hardware baseada em SIM/eSIM da SLC para fornecer validação de identidade à prova de adulteração e canais de comunicação seguros.

Escopo do Relatório Global do Mercado de Serviços de Identidade e Autenticação em Telecomunicações

O Relatório do Mercado de Serviços de Identidade e Autenticação em Telecomunicações é Segmentado por Componente (Soluções, Serviços), Modo de Implantação (Local, Nuvem), Tipo de Autenticação (OTP por SMS, Biometria Móvel, Token de Autenticação Multifator, API de Verificação de Identidade Digital), Usuário Final (Operadoras de Redes Móveis, Operadoras de Redes Móveis Virtuais, Provedores de Serviços Over-the-Top, Empresas), Vertical da Indústria (Serviços Financeiros, Comércio Eletrônico e Varejo, Governo e Setor Público, Saúde, Mídia e Entretenimento) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Soluções |

| Serviços |

| Local |

| Nuvem |

| OTP por SMS |

| Biometria Móvel |

| Token de Autenticação Multifator |

| API de Verificação de Identidade Digital |

| Operadoras de Redes Móveis |

| Operadoras de Redes Móveis Virtuais |

| Provedores de Serviços Over-the-Top |

| Empresas |

| Serviços Financeiros |

| Comércio Eletrônico e Varejo |

| Governo e Setor Público |

| Saúde |

| Mídia e Entretenimento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Soluções | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Tipo de Autenticação | OTP por SMS | ||

| Biometria Móvel | |||

| Token de Autenticação Multifator | |||

| API de Verificação de Identidade Digital | |||

| Por Usuário Final | Operadoras de Redes Móveis | ||

| Operadoras de Redes Móveis Virtuais | |||

| Provedores de Serviços Over-the-Top | |||

| Empresas | |||

| Por Vertical da Indústria | Serviços Financeiros | ||

| Comércio Eletrônico e Varejo | |||

| Governo e Setor Público | |||

| Saúde | |||

| Mídia e Entretenimento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de serviços de identidade e autenticação em telecomunicações em 2031?

O mercado está projetado para atingir USD 15,32 bilhões até 2031, expandindo-se a uma CAGR de 13,39% de 2026 a 2031.

Qual método de autenticação está crescendo mais rapidamente?

A verificação de identidade digital baseada em API está prevista para registrar uma CAGR de 16,40% até 2031, à medida que as empresas substituem o OTP por SMS.

Por que as empresas estão adotando serviços gerenciados em vez de soluções internas?

As ofertas gerenciadas agrupam integrações de operadoras, análise de fraudes e atualizações de conformidade, poupando às empresas despesas de capital e pessoal especializado.

Qual região verá o maior crescimento?

A Ásia-Pacífico deve registrar uma CAGR de 16,72% até 2031, impulsionada por programas governamentais de identidade digital e mandatos de vinculação de SIM.

Como os mandatos regulatórios estão influenciando a adoção?

Regras como a PSD2 da Europa e as diretrizes de empréstimo digital da Índia exigem autenticação forte do cliente, tornando a verificação em nível de rede um imperativo de conformidade.

Qual é o papel do eSIM e da IoT na demanda futura?

A mudança para o eSIM e a explosão de conexões de IoT necessitam de autenticação leve baseada em certificados, abrindo novos fluxos de receita para as APIs de identidade em telecomunicações.

Página atualizada pela última vez em: