Tamanho e Participação do Mercado de Telco Mobile Money

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.40% CAGR |

| Mercado de Crescimento Mais Rápido | Sul da Ásia |

| Maior Mercado | África |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telco Mobile Money por Mordor Intelligence

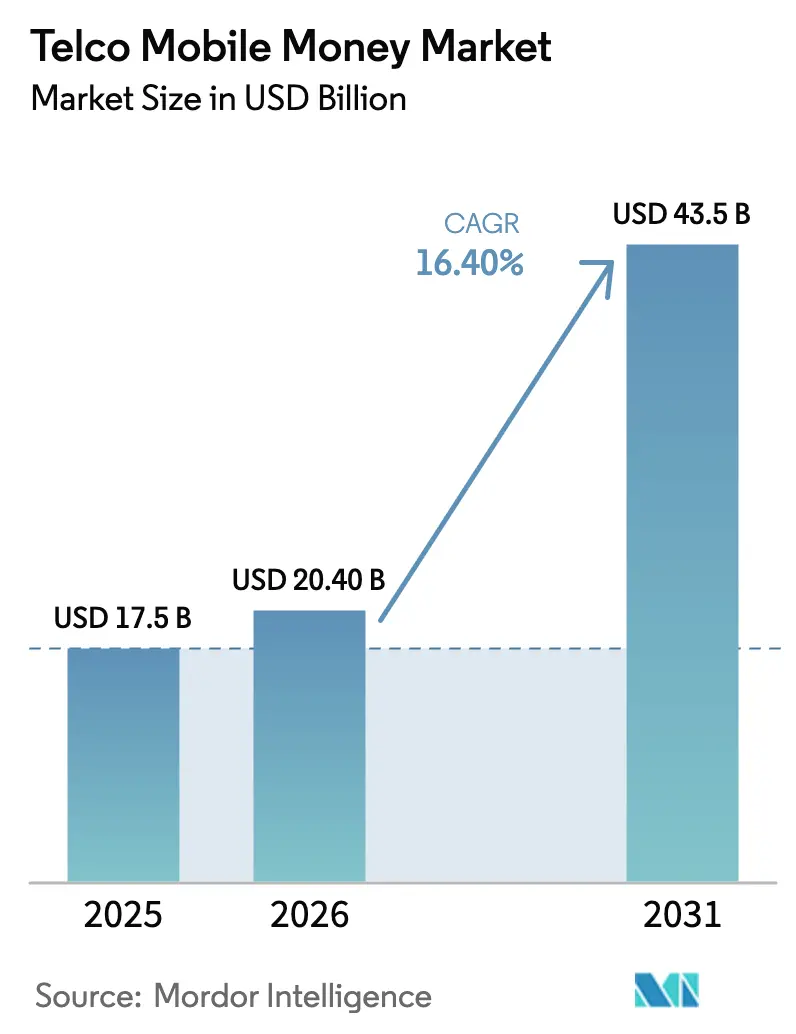

O tamanho do Mercado de Telco Mobile Money está projetado em USD 17,5 bilhões em 2025, USD 20,40 bilhões em 2026, e deve atingir USD 43,5 bilhões até 2031, crescendo a uma CAGR de 16,40% de 2026 a 2031. O impulso reflete a transição de uma economia de telecomunicações centrada em voz para serviços financeiros ancorados em dados, com operadoras de redes móveis atuando agora como quase-bancos em economias carentes de serviços. A África Subsaariana gerou 58,6% da receita global em 2025, mas o Sul da Ásia está projetado para registrar a expansão mais rápida à medida que as reformas regulatórias na Índia e no Paquistão reduzem as barreiras de entrada para emissores não bancários e a penetração de smartphones urbanos supera 60%. Os pagamentos a comerciantes, um caso de uso comparativamente menor em 2025, estão se acelerando à medida que fornecedores de bens de consumo de rápida movimentação e concessionárias de serviços públicos incorporam a aceitação de códigos QR, enquanto os corredores de carteiras internacionais capturam fluxos de remessas que antes dependiam de redes informais. A intensidade competitiva está aumentando porque os super-aplicativos de BigTech e as fintechs unicórnio independentes estão comprimindo as taxas de repasse, o que está levando as operadoras de telecomunicações incumbentes a monetizar interfaces de programação de aplicações, emitir nano-empréstimos e oferecer seguros em pacote.

Principais Conclusões do Relatório

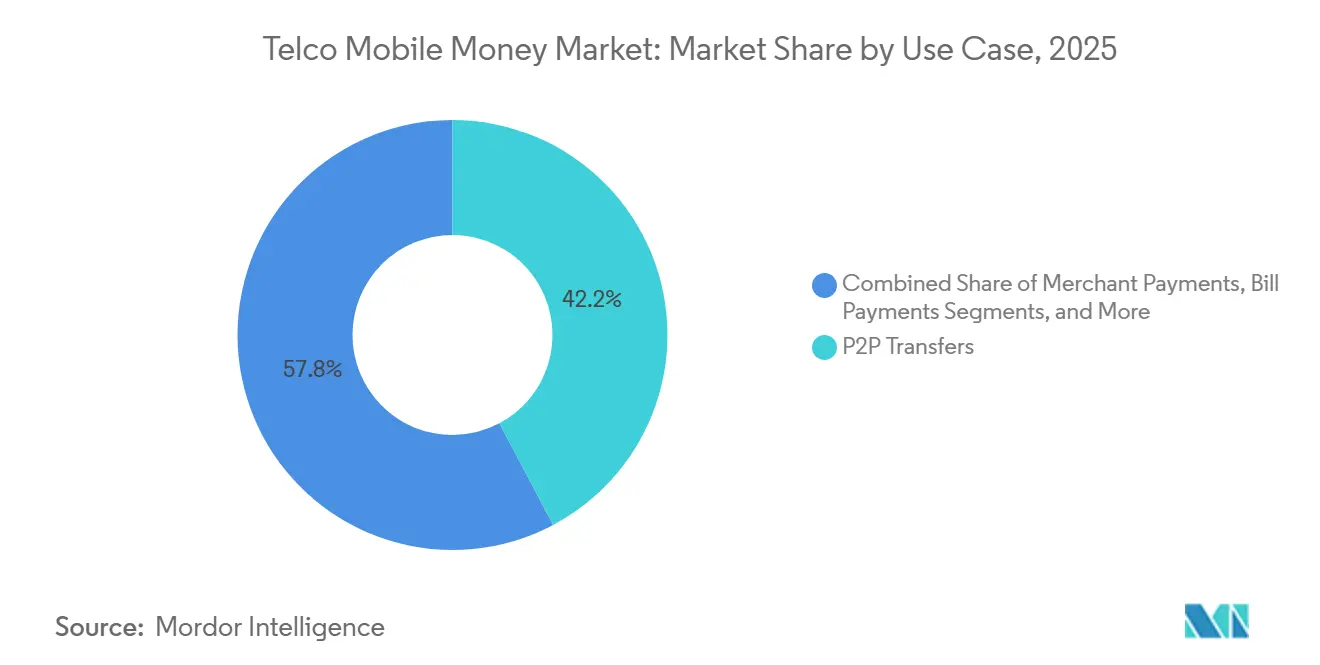

- Por caso de uso, os pagamentos a comerciantes avançaram a uma CAGR de 19,4% até 2031, enquanto as transferências P2P detinham 42,24% da participação do mercado de telco mobile money em 2025.

- Por corredor de transação, o internacional avançou a uma CAGR de 20,30% até 2031, enquanto o doméstico detinha 91,80% da participação do mercado de telco mobile money em 2025.

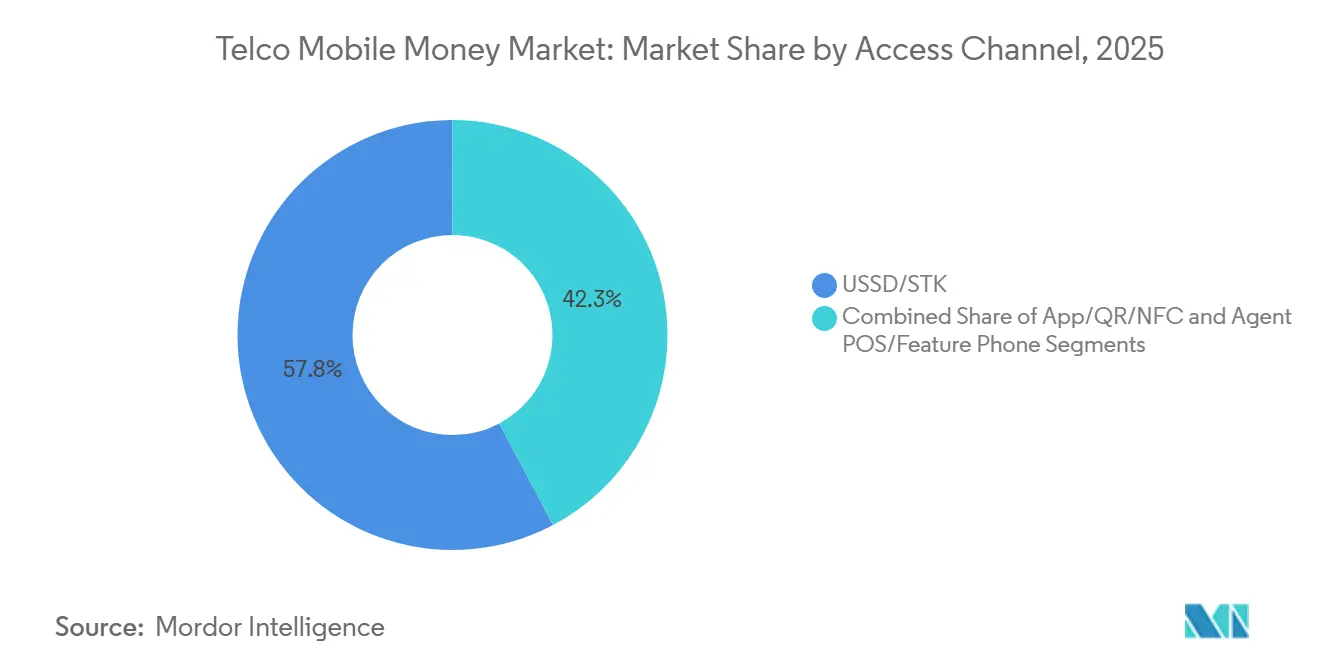

- Por canal de acesso, as transações baseadas em app/QR/NFC estão projetadas para crescer 18,5% ao ano até 2031, enquanto o USSD/STK detinha 57,75% da participação do mercado de telco mobile money em 2025.

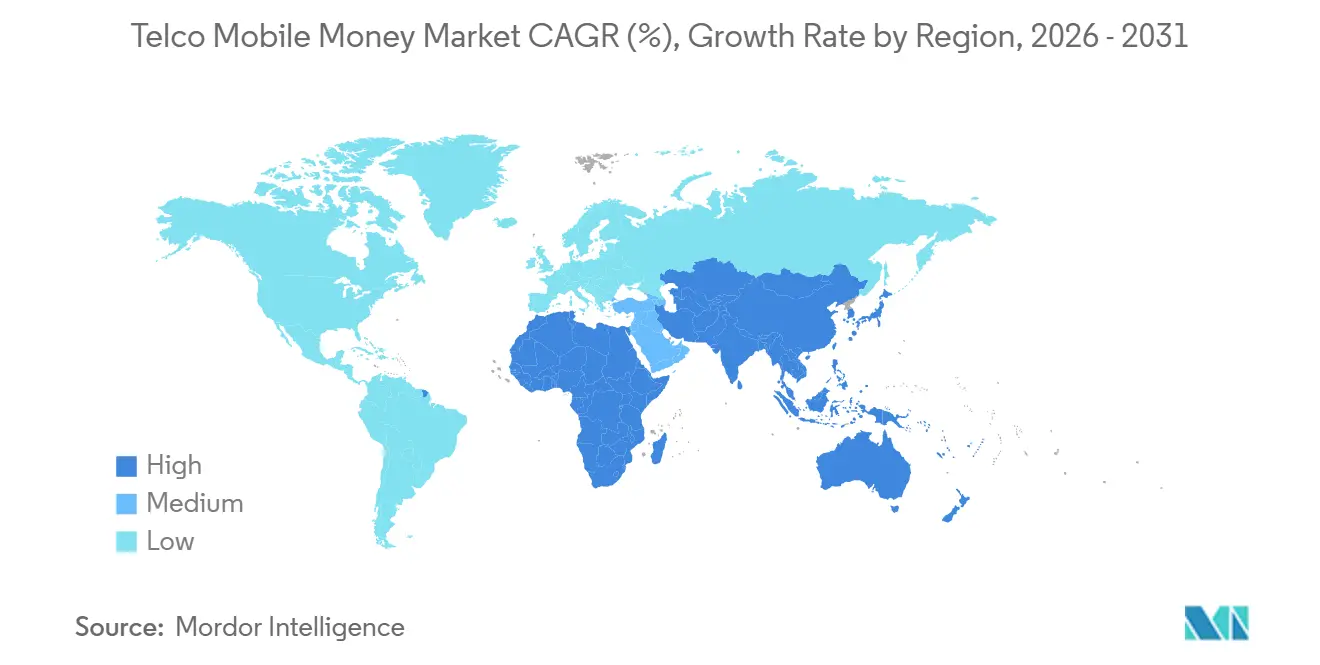

- Por geografia, a África detinha 58,6% da participação do mercado de telco mobile money em 2025, enquanto o Sul da Ásia está projetado para expandir a 19,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Telco Mobile Money

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penetração de Smartphones e Expansão da Aceitação por Trilhos QR | +4.2% | África Subsaariana, Sul da Ásia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Habilitação Regulatória de Dinheiro Eletrônico e Correspondentes Bancários | +3.8% | Global, adoção inicial na África Subsaariana e no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Digitalização de Pagamentos a Comerciantes por Empresas de Bens de Consumo de Rápida Movimentação e Concessionárias de Serviços Públicos | +3.5% | África Subsaariana, Sul da Ásia, Oriente Médio | Médio prazo (2-4 anos) |

| Corredores Internacionais Integrando-se ao Mobile Money | +2.1% | Corredores de remessas da África Subsaariana, Oriente Médio e Sul da Ásia | Longo prazo (≥ 4 anos) |

| Monetização de API com Parceiros Fintech e de Plataforma | +1.6% | Global, concentrado em mercados maduros | Médio prazo (2-4 anos) |

| Desembolsos Governamentais e Digitalização de Salários | +1.2% | África Subsaariana, Sul da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penetração de Smartphones e Expansão da Aceitação por Trilhos QR

A adoção de smartphones superou 50% em muitas economias de fronteira durante 2025, catalisando uma onda de aceitação por comerciantes habilitada por QR que contorna o hardware tradicional de ponto de venda. O Quênia expandiu de 320.000 comerciantes com QR em janeiro de 2025 para 510.000 ao final do ano, com valores médios de transação 18% superiores aos pagamentos via USSD devido à menor fricção. A Nigéria tornou obrigatória a interoperabilidade de QR em outubro de 2024, e os volumes de transações dobraram para 420 milhões durante 2025. [1]Banco Central da Nigéria, "Interoperabilidade de Código QR e Sistemas de Pagamento," cbn.gov.ng Aparelhos Android de baixo custo, dos quais 62% foram vendidos por menos de USD 80 na África, reduziram a barreira de entrada para carteiras digitais. Metadados mais ricos provenientes de canais de app e QR estão permitindo que as operadoras de telecomunicações implementem descontos dinâmicos e publicidade direcionada, contribuindo com cerca de 9% do lucro bruto de mobile money no Quênia e na Tanzânia durante 2025.

Habilitação Regulatória de Dinheiro Eletrônico e Correspondentes Bancários

Regras progressivas estão legitimando a emissão de valor armazenado por não bancos e o uso de agentes terceirizados. O Paquistão revisou suas diretrizes de serviços bancários sem agência em março de 2024, permitindo que as operadoras de telecomunicações registrassem agentes diretamente; a rede atingiu 580.000 pontos de atendimento até 2025, um aumento de 38% em relação ao ano anterior. A Etiópia licenciou o Telebirr da Ethio Telecom em maio de 2024, e a carteira atraiu 35 milhões de assinantes e processou USD 4,2 bilhões até dezembro de 2025. A Índia permitiu que agregadores de pagamento estendessem crédito baseado em carteira em setembro de 2024, levando o JioMoney a desembolsar USD 620 milhões em nano-empréstimos durante 2025. Tais estruturas convertem as operadoras de telecomunicações de trilhos de remessas em distribuidoras de serviços financeiros completos, permitindo-lhes celebrar acordos de compartilhamento de receita com bancos tradicionais para depósitos e empréstimos.

Digitalização de Pagamentos a Comerciantes por Empresas de Bens de Consumo de Rápida Movimentação e Concessionárias de Serviços Públicos

Grandes fornecedores de bens de consumo e concessionárias de serviços públicos estão adotando o mobile money para reduzir os custos de manuseio de dinheiro em espécie. A Unilever relatou que os pagamentos por carteira representaram 22% das transações comerciais na África Oriental em 2025, ajudando a reduzir as perdas no transporte de dinheiro em USD 14 milhões. [2]Unilever, "Pagamentos Digitais em Mercados Emergentes," unilever.com A Kenya Power recebeu 78% dos pagamentos de tokens de eletricidade pré-paga via mobile money em 2025, ante 54% em 2023. Na Nigéria, o MTN MoMo está vinculado ao Grupo Dangote em 18.000 pontos de venda, reduzindo os requisitos de capital de giro em dinheiro em 31%. A liquidação instantânea e a reconciliação automatizada conferem aos pagamentos a comerciantes uma vantagem de crescimento estrutural sobre os fluxos entre pessoas.

Corredores Internacionais Integrando-se ao Mobile Money

As remessas diretas para carteiras estão corroendo os canais informais. A Vodacom e a Western Union lançaram um serviço Moçambique-Tanzânia em janeiro de 2025, registrando 2,8 milhões de transferências em 11 meses. O Airtel Money fez parceria com a Wise em junho de 2025, oferecendo taxas de câmbio de mercado que superam os incumbentes em mais de 2 pontos percentuais. [3]Wise, "Integração de Mobile Money Internacional," wise.com O Banco Mundial estimou que as carteiras móveis capturaram 19% das entradas de remessas da África Subsaariana em 2025, ante 11% em 2023. No entanto, a harmonização regulatória irregular significa que o sistema de pagamento regional da África Oriental processou apenas 1,2% dos fluxos de carteiras intra-bloco em 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tetos de Intercâmbio e Taxas Eletrônicas Comprimem a Economia Unitária | -2.8% | África Subsaariana, com repercussão no Sul da Ásia | Curto prazo (≤ 2 anos) |

| Redução de Risco e Fricção de Bancos Correspondentes no Internacional | -1.9% | Corredores de estados frágeis da África Subsaariana e do Oriente Médio | Médio prazo (2-4 anos) |

| Exploits de Segurança de SIM e USSD e Perdas por Fraude | -1.4% | Global, concentrado onde os marcos de identidade são frágeis | Curto prazo (≤ 2 anos) |

| Dependência de Saque em Dinheiro Limitando a Velocidade do Float | -1.1% | África Subsaariana, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Tetos de Intercâmbio e Taxas Eletrônicas Comprimem a Economia Unitária

As pressões fiscais levaram vários governos a tributar as transações de carteiras. A taxa de retirada de 0,5% de Uganda, introduzida em julho de 2024, provocou uma queda de 8,2% nos volumes mensais durante o primeiro trimestre de 2025. [4]Banco de Uganda, "Estatísticas de Mobile Money e Impacto da Tributação," bou.or.ug O imposto de transferência de 2% do Zimbábue reduziu o valor das transações de 2025 em 14% em comparação com 2024. A taxa de 1% de Gana reduziu o crescimento do mercado para 6% em 2025, ante uma tendência pré-taxa de 22%. Essas cobranças prejudicam o uso de baixo valor, forçando os operadores a fazer lobby por isenções e a subsidiar os pagamentos a comerciantes.

Redução de Risco e Fricção de Bancos Correspondentes no Internacional

Bancos correspondentes cautelosos com o risco de lavagem de dinheiro reduziram as linhas de liquidação. Após uma revisão do FATF em 2024, três bancos europeus prolongaram os ciclos de liquidação de carteiras quenianas para 72 horas e ampliaram os spreads de câmbio em 40 pontos-base. Na Somália, a ausência de parceiros bancários forçou USD 1,4 bilhão em remessas de 2025 a transitar por canais informais. Os operadores estão relocando centros de tesouraria para jurisdições com maior conformidade, adicionando até 18 pontos-base a cada transação internacional.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Caso de Uso: Pagamentos a Comerciantes Superam as Transferências entre Pares

As transferências P2P retiveram 42,24% da participação do mercado de telco mobile money em 2025, sublinhando o papel do canal nos fluxos de remessas. Os pagamentos a comerciantes, no entanto, estão projetados para crescer 19,4% ao ano, impulsionados pela adoção de códigos QR e incentivos de liquidação em tempo real. Os pagamentos de contas cresceram 14,8% à medida que os governos impulsionaram a cobrança digital de taxas. As transações de depósito e saque permanecem fundamentais para a liquidez, mas agora enfrentam taxas mais baixas após o teto queniano de abril de 2025, levando os operadores a incentivar os usuários a migrarem para fluxos de carteira para carteira.

As remessas internacionais via carteiras atingiram USD 3,7 bilhões em 2025, um aumento de 20,3% em relação ao ano anterior. Os produtos de poupança atraíram USD 1,2 bilhão em depósitos apesar da ambiguidade em torno do seguro de depósitos. O crédito e os nano-empréstimos totalizaram USD 4,8 bilhões com taxas de inadimplência próximas a 3,2%. A adesão a seguros atingiu 18 milhões de usuários, centrada em coberturas de saúde e agrícolas, mas a opacidade nos relatórios de sinistros limita a transparência.

Por Corredor de Transação: O Internacional Ganha Impulso

As transferências domésticas representaram 91,8% do valor de 2025, mas os fluxos de carteiras internacionais estão previstos para crescer 20,3% ao ano até 2031. O corredor Quênia-Tanzânia na África Oriental processou USD 680 milhões em 2025 após a integração completa da carteira M-PESA. Os volumes Nigéria-Gana permaneceram modestos em USD 210 milhões devido a fricções no controle cambial.

Os corredores do Reino Unido para o Quênia movimentaram USD 1,4 bilhão em 2025, com as carteiras capturando uma participação de 42% do mercado dos operadores tradicionais. As rotas do Conselho de Cooperação do Golfo para o Paquistão atingiram USD 920 milhões sob a regra de liquidação em 24 horas do Paquistão. Os corredores intra-africanos, notadamente África do Sul-Zimbábue, ainda dependem de transportadores informais para 60% dos fluxos, apesar dos ecossistemas de carteiras maduros.

Por Canal de Acesso: A Migração para Apps se Acelera

Os caminhos via USSD e SIM Toolkit representaram 57,75% dos volumes de 2025, graças à ubiquidade dos telefones básicos. No entanto, o uso baseado em app/código QR/NFC está projetado para crescer 18,5% ao ano, apoiado por 54% de penetração de smartphones na África Subsaariana e 68% no Sul da Ásia. O app M-PESA relançado pela Safaricom representou 38% do valor das carteiras quenianas em dezembro de 2025. O app MoMo do MTN Gana, impulsionado pelo compre agora e pague depois, registrou crescimento anual de 89%, chegando a 140 milhões de transações.

As redes de aceitação QR por comerciantes dobraram para 2,1 milhões de pontos de aceitação em 2025 na Nigéria, no Quênia e no Paquistão. Os dispositivos POS de agentes permanecem essenciais para a liquidez rural, enquanto o Telebirr da Etiópia demonstra que redes extensas de agentes podem compensar a baixa adoção de smartphones. A comunicação por campo de proximidade permanece um nicho porque os terminais habilitados para NFC estão em grande parte confinados a centros comerciais urbanos na África do Sul, no Quênia e nos Emirados Árabes Unidos.

Análise Geográfica

A África representou uma participação de 58,6% do mercado de telco mobile money em 2025, ancorada pelo Quênia, Nigéria, Gana, Tanzânia e Uganda, onde a penetração de carteiras entre adultos supera 70%. O Quênia processou USD 98 bilhões, equivalente a 87% do PIB, com o M-PESA detendo 68% da participação do mercado de telco mobile money. A Nigéria registrou USD 42 bilhões em exportações, um aumento de 28% em meio a uma iniciativa sem dinheiro em espécie e transferências instantâneas ISO-20022. O Telebirr da Ethio Telecom escalou para 35 milhões de usuários e USD 4,2 bilhões em valor em 18 meses, a adoção mais rápida globalmente. Os ventos contrários fiscais incluem a taxa de retirada de Uganda e o imposto sobre transferências eletrônicas de Gana, ambos amortecendo a frequência das transações.

O Sul da Ásia está projetado para crescer 19,1% ao ano até 2031, impulsionado pela desregulamentação e pela rápida adoção de smartphones. O JazzCash e o Easypaisa do Paquistão movimentaram PKR 38 trilhões (USD 136 bilhões) em 2025 sob as reformas de licenciamento de agentes. Os 420 milhões de usuários de carteiras da Índia enfrentam crescimento moderado porque a Interface de Pagamentos Unificada domina 131 bilhões de transações, eclipsando os volumes de carteiras. O bKash e o Nagad de Bangladesh processaram BDT 78 trilhões (USD 710 bilhões) em 2025 após um mandato de interoperabilidade em outubro de 2024.

O Sudeste Asiático e o Oriente Médio adicionam alcance estratégico. O GCash da Globe Telecom atingiu 92 milhões de usuários e USD 28 bilhões em valor em 2025, transformando-se em um super-aplicativo. O TrueMoney movimentou USD 14 bilhões pela Tailândia, Camboja, Mianmar e Vietnã. Operadoras do Golfo, como o stc pay da Arábia Saudita (6,2 milhões de usuários ativos), beneficiam-se de trilhos de pagamento instantâneo, enquanto as carteiras dos Emirados Árabes Unidos lutam contra a bancarização quase universal. A fragmentação regulatória, exemplificada pelo Ooredoo Mobile Money do Catar e pelo Zain Cash do Iraque, ainda complica a escala regional.

Cenário Competitivo

A concorrência global é moderadamente concentrada, com os cinco maiores players respondendo por 48% do valor das transações de 2025, proporcionando uma estrutura equilibrada em vez de dominância absoluta. A Vodacom e a Safaricom, alavancando a marca M-PESA em sete mercados, responderam por 12,3% da receita de serviços do grupo Vodacom no exercício fiscal de 2025. Os 60 milhões de usuários de fintech da MTN geraram USD 1,8 bilhão em receita, um aumento de 34% em relação a 2024. O plano da Airtel Africa de listar sua divisão de carteiras a uma avaliação de USD 4,5 bilhões ilustra uma mudança para múltiplos de fintech puro.

O foco estratégico mudou da aquisição de assinantes para a monetização de dados e finanças incorporadas. A API Aberta da MTN gerou USD 120 milhões de 340 parceiros, enquanto a Safaricom e a Vodacom estão integrando rapidamente os trilhos de remessas com a Western Union para capturar os fluxos da diáspora. O espaço em branco permanece na aquisição de comerciantes, onde o dinheiro em espécie ainda comanda 78% dos gastos no varejo nigeriano e 64% no Quênia. Os disruptores emergentes incluem o Telebirr da Ethio Telecom e o SadaPay do Paquistão, que aproveitam infraestruturas nativas em nuvem para contornar o legado das operadoras de telecomunicações.

Os custos de conformidade estão escalando. As diretrizes do FATF sobre monitoramento de transações e os requisitos PCI-DSS para aceitação de QR adicionam 8-12 pontos-base por transação, favorecendo os incumbentes de grande escala. Ao mesmo tempo, os super-aplicativos de BigTech estão pressionando as taxas de repasse abaixo de 1%, obrigando as operadoras de telecomunicações a oferecer crédito e seguros em pacote para defender o rendimento.

Líderes do Setor de Telco Mobile Money

Vodacom Group Limited

MTN Group Limited

Orange S.A.

Bharti Airtel Limited

Millicom International Cellular S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vodacom e a Western Union expandiram as remessas diretas para carteiras para a República Democrática do Congo e o Lesoto, com base em 2,8 milhões de transações em 2025.

- Dezembro de 2025: O MTN Group adquiriu uma participação de 20% na plataforma de identidade digital Community Pass da Mastercard por USD 180 milhões para incorporar biometria nas carteiras MoMo.

- Novembro de 2025: A Safaricom ativou um link de remessas M-Pesa-Telebirr Quênia-Etiópia que processou USD 42 milhões em seu primeiro mês.

Escopo do Relatório Global do Mercado de Telco Mobile Money

O Relatório do Mercado de Telco Mobile Money é Segmentado por Caso de Uso (Transferências P2P, Pagamentos a Comerciantes, Pagamentos de Contas, Depósito/Saque em Dinheiro, Desembolsos em Massa, Remessas Internacionais, Juros de Poupança/Carteiras, Crédito/Nano-Empréstimos e Seguros/Microsseguros), Corredor de Transação (Doméstico e Internacional), Canal de Acesso (USSD/STK, App/QR/NFC e POS de Agente/Telefone Básico) e Geografia (Sul da Ásia, Sudeste Asiático, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transferências P2P |

| Pagamentos a Comerciantes |

| Pagamentos de Contas |

| Depósito/Saque em Dinheiro |

| Desembolsos em Massa |

| Remessas Internacionais |

| Juros de Poupança/Carteiras |

| Crédito/Nano-Empréstimos |

| Seguros/Microsseguros |

| Doméstico |

| Internacional |

| USSD/STK |

| App/QR/NFC |

| POS de Agente/Telefone Básico |

| Sul da Ásia |

| Sudeste Asiático |

| Oriente Médio |

| África |

| Por Caso de Uso | Transferências P2P |

| Pagamentos a Comerciantes | |

| Pagamentos de Contas | |

| Depósito/Saque em Dinheiro | |

| Desembolsos em Massa | |

| Remessas Internacionais | |

| Juros de Poupança/Carteiras | |

| Crédito/Nano-Empréstimos | |

| Seguros/Microsseguros | |

| Por Corredor de Transação | Doméstico |

| Internacional | |

| Por Canal de Acesso | USSD/STK |

| App/QR/NFC | |

| POS de Agente/Telefone Básico | |

| Por Geografia | Sul da Ásia |

| Sudeste Asiático | |

| Oriente Médio | |

| África |

Principais Perguntas Respondidas no Relatório

Qual o tamanho esperado do mercado de telco mobile money até 2031?

Está previsto atingir USD 43,59 bilhões em 2031, crescendo a uma CAGR de 16,40% no período de 2026-2031.

Qual região está projetada para crescer mais rapidamente até 2031?

Espera-se que o Sul da Ásia registre o maior crescimento, com uma CAGR de 19,10%, auxiliado pela penetração de smartphones acima de 60% nas principais cidades e por regulamentações que permitem que não bancos emitam dinheiro eletrônico.

O que está impulsionando o rápido crescimento dos pagamentos a comerciantes?

A interoperabilidade obrigatória de QR, a digitalização de empresas de bens de consumo de rápida movimentação e concessionárias de serviços públicos, e os incentivos de fidelidade estão impulsionando os pagamentos a comerciantes a expandir a uma CAGR de 19,40%, superando as transferências entre pares.

Como as taxas eletrônicas governamentais influenciam o uso?

Taxas como a taxa de retirada de 0,5% de Uganda e a taxa de transferência de 1% de Gana reduziram o crescimento mensal das transações em até 8%, especialmente entre os usuários de baixo valor.

Por que os canais de app e QR estão ganhando participação sobre o USSD?

O crescente número de proprietários de smartphones, a captura de dados mais rica e os menores custos por transação estão direcionando o tráfego para apps e trilhos QR, que estão projetados para crescer a uma CAGR de 18,50% até 2031.

Qual o papel do crédito e dos nano-empréstimos na receita geral?

Produtos de crédito incorporados como o Fuliza e o Qwikloan desembolsaram USD 4,8 bilhões em 2025, aumentando a receita média por carteira e amortecendo os operadores contra a compressão das taxas de transferência.

Página atualizada pela última vez em: