Tamanho e Participação do Mercado de Sequenciamento Direcionado e Ressequenciamento

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

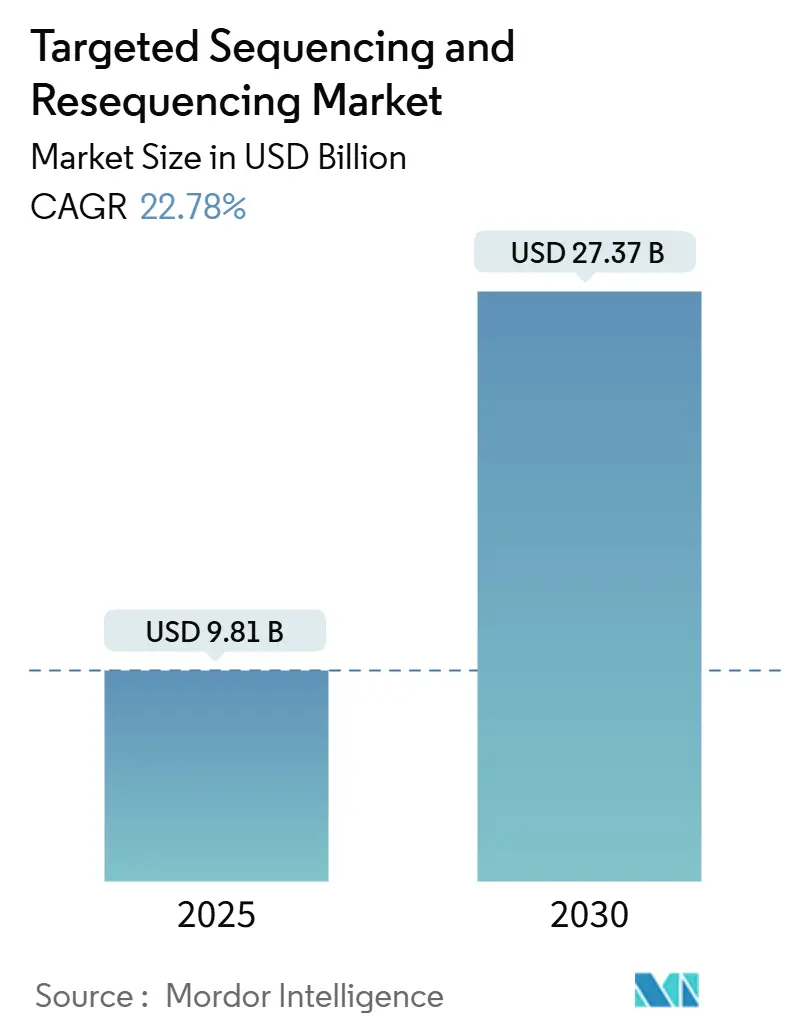

| Tamanho do Mercado (2025) | 9.81 Bilhões de dólares |

| Tamanho do Mercado (2030) | 27.37 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.78% CAGR |

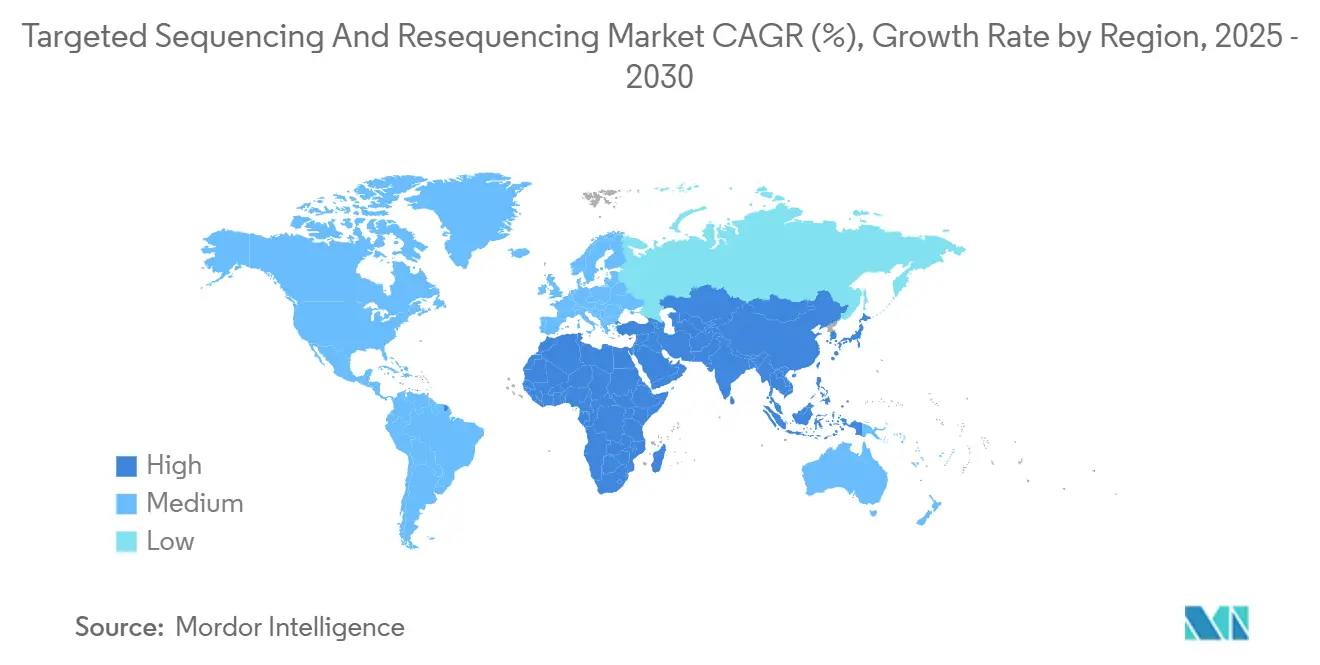

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sequenciamento Direcionado e Ressequenciamento por Mordor Intelligence

O tamanho do Mercado de Sequenciamento Direcionado e Ressequenciamento é estimado em USD 9,81 bilhões em 2025 e deve atingir USD 27,37 bilhões até 2030, a um CAGR de 22,78% durante o período de previsão (2025-2030).

A aceleração da redução de custos no sequenciamento de nova geração, regulamentações mais claras para diagnósticos complementares e fluxos de trabalho de enriquecimento baseados em CRISPR estão expandindo o uso clínico rotineiro dessas tecnologias. O NovaSeq X da Illumina reduziu o custo bruto de consumíveis para USD 200 por genoma em 2024, enquanto a Ultima Genomics reduziu o custo dos produtos em mais 30% por meio de células de fluxo não padronizadas. A oncologia continua a ancorar o volume de testes, mas os programas piloto de triagem genômica neonatal e os programas de doenças raras estão ampliando a base de clientes. O impulso regional está se deslocando à medida que os laboratórios da Ásia-Pacífico ampliam os serviços de medicina de precisão e atraem terceirização farmacêutica sensível ao preço. A intensidade competitiva está aumentando à medida que a Element Biosciences, a Oxford Nanopore e outros concorrentes visam lacunas em preço, comprimento de leitura e automação de fluxo de trabalho.

Principais Conclusões do Relatório

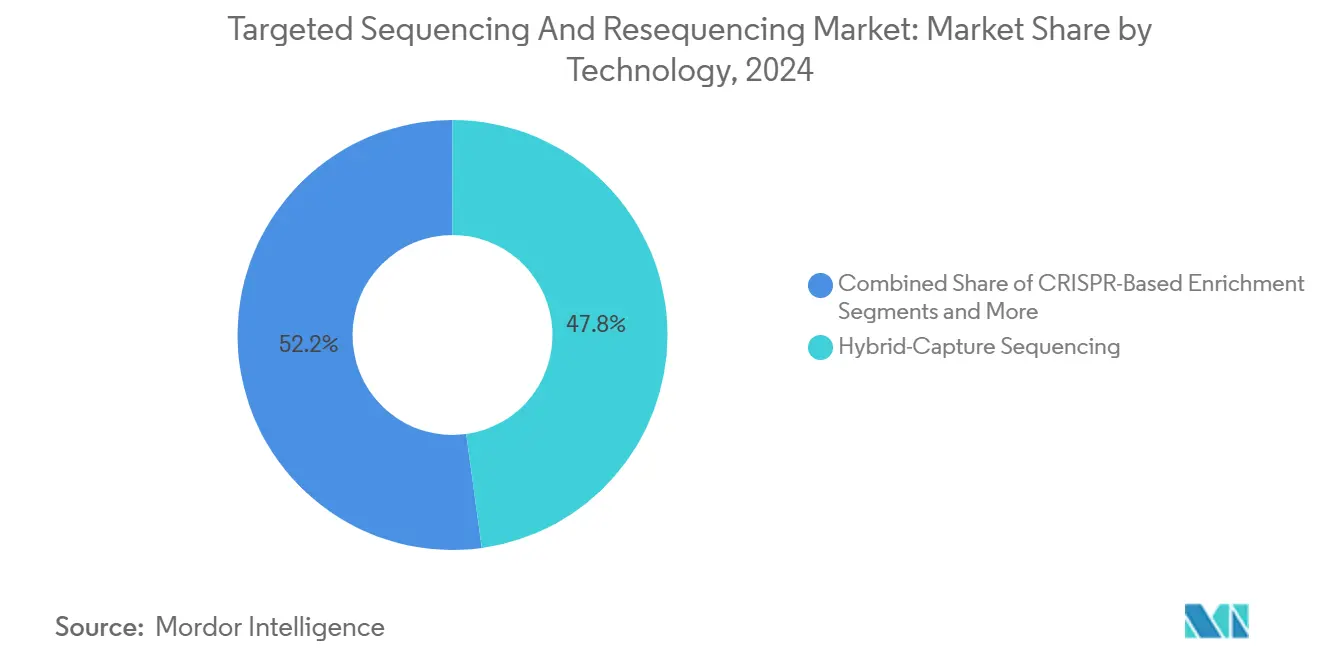

- Por tecnologia, o sequenciamento por captura híbrida deteve 47,82% da participação do mercado de sequenciamento direcionado e ressequenciamento em 2024, enquanto o enriquecimento baseado em CRISPR está posicionado para crescer na taxa mais rápida, com um CAGR de 26,36% até 2030.

- Por tipo de amostra, o DNA dominou com 69,42% de participação na receita em 2024, enquanto o sequenciamento de RNA deve acelerar a um CAGR de 25,87% até 2030.

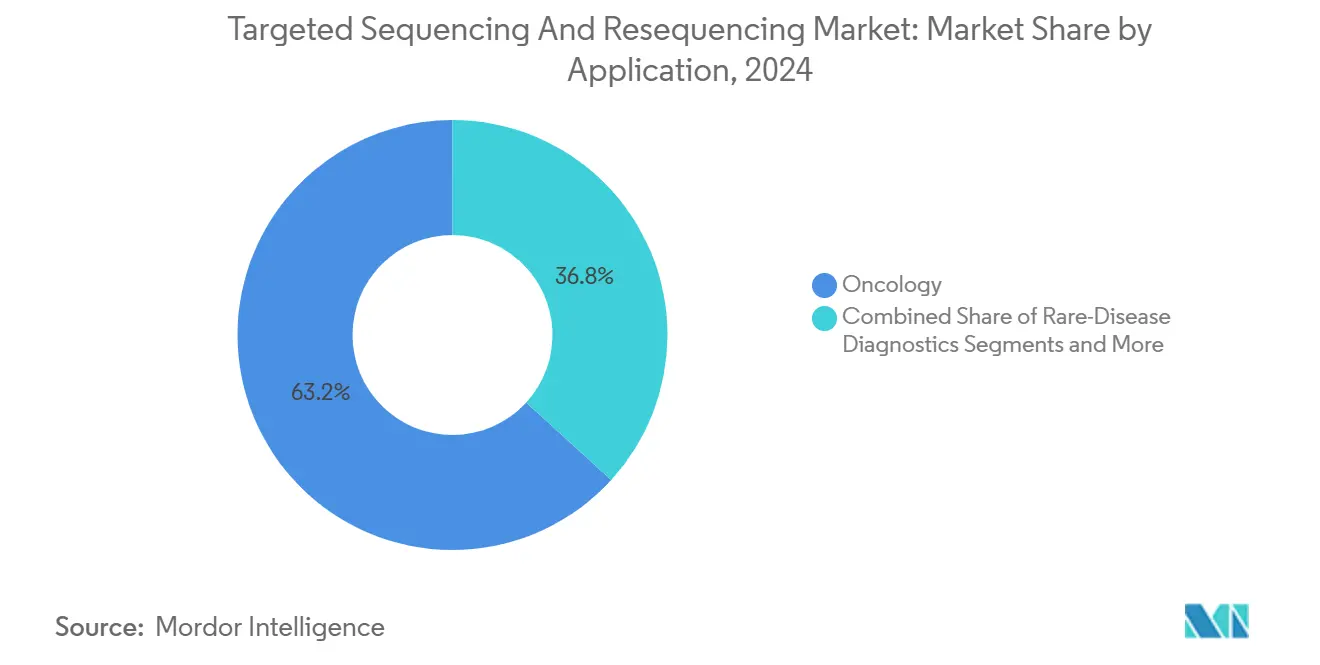

- Por aplicação, a oncologia comandou 63,22% do mercado de sequenciamento direcionado e ressequenciamento em 2024, mas o diagnóstico de doenças raras deve crescer a um CAGR de 24,78% até 2030.

- Por usuário final, os laboratórios clínicos e de diagnóstico lideraram com uma participação de 56,86% em 2024, enquanto as empresas farmacêuticas e de biotecnologia devem registrar o maior CAGR de 24,63% de 2024 a 2030.

- Por geografia, a América do Norte contribuiu com 41,23% da receita em 2024; a região Ásia-Pacífico deve expandir a um CAGR de 24,33% ao longo do período de previsão.

Tendências e Perspectivas do Mercado Global de Sequenciamento Direcionado e Ressequenciamento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de sequenciamento de nova geração e ganhos de rendimento | +4.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos testes de painel oncológico em laboratórios clínicos | +3.8% | Global, concentrado em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Aprovações regulatórias para diagnósticos complementares | +3.1% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Reembolso ampliado para painéis de câncer hereditário | +2.7% | América do Norte, estendendo-se à Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fluxos de trabalho de enriquecimento de alvos baseados em CRISPR-Cas | +2.9% | Global, adoção inicial em centros de pesquisa | Longo prazo (≥ 4 anos) |

| Expansão dos programas piloto de triagem genômica neonatal | +2.1% | Reino Unido, Estados Unidos, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Sequenciamento de Nova Geração e Ganhos de Rendimento

A rápida compressão de custos está tornando os painéis amplos economicamente comparáveis aos ensaios de gene único. A Ultima Genomics atingiu custos de genoma completo abaixo de USD 100 em 2024, e o NovaSeq X da Illumina reduziu a despesa por amostra em 60% em comparação com sistemas anteriores.[1]Labcorp, "Labcorp Expands Collaboration With Ultima Genomics," Labcorp, labcorp.com A Labcorp ampliou os testes de doença residual molecular após parceria com a Ultima Genomics, demonstrando como a redução dos gastos com consumíveis desbloqueia novos serviços clínicos. Densidades de pista mais altas encurtam os tempos de execução, melhorando o tempo de resposta que antes favorecia a PCR. Os ganhos de custo e velocidade juntos ajudam os hospitais a incorporar o perfil abrangente nas vias oncológicas de rotina. Essas dinâmicas sustentam uma expansão sustentada de dois dígitos no mercado de sequenciamento direcionado e ressequenciamento.

Aumento dos Testes de Painel Oncológico em Laboratórios Clínicos

As diretrizes terapêuticas agora exigem análise simultânea de múltiplos genes, levando os laboratórios a substituir os testes seriais de marcador único por painéis pan-câncer. A Agência de Alimentos e Medicamentos dos EUA classificou os ensaios de perfil tumoral por sequenciamento de nova geração como dispositivos de Classe II em 2024, esclarecendo as expectativas de validação e acelerando a adoção.[2]Food and Drug Administration, "21 CFR 866.6080—NGS Tumor Profiling Test," U.S. Food and Drug Administration, fda.gov O FoundationOne CDx já abrange 300 genes e possui sete indicações complementares para câncer de mama, ilustrando a amplitude que os clínicos exigem.[3]Foundation Medicine, ''FDA Approves FoundationOne Liquid CDx for PIK3CA Detection," Foundation Medicine, foundationmedicine.com Os avanços na biópsia líquida permitem o monitoramento iterativo sem rebiópsia de tecido, e as ferramentas de interpretação por inteligência artificial reduzem a carga de informática nas equipes de patologia. Coletivamente, esses fatores elevam os volumes de pedidos de painéis de rotina em clínicas de oncologia em todo o mundo.

Aprovações Regulatórias para Diagnósticos Complementares

As vias aceleradas da Agência de Alimentos e Medicamentos dos EUA incentivam os desenvolvedores de medicamentos a vincular os ensaios a biomarcadores genômicos de forma rigorosa, aumentando assim a demanda por painéis validados — o FoundationOne Liquid CDx obteve aprovação em 2024 para detecção de mutação PIK3CA em pacientes com câncer de mama recebendo terapia com inavolisibe. A revisão paralela pela Agência Europeia de Medicamentos harmoniza os padrões nos principais mercados, ampliando o alcance comercial. A maior complexidade dos painéis aumenta o ônus de conformidade, favorecendo fornecedores com equipes regulatórias extensas. Os requisitos de evidências do mundo real também privilegiam empresas que gerenciam conjuntos de dados genômicos longitudinais. Essas dinâmicas coletivamente adicionam impulso ao mercado de sequenciamento direcionado e ressequenciamento.

Fluxos de Trabalho de Enriquecimento de Alvos Baseados em CRISPR-Cas

Os guias CRISPR programáveis oferecem maior especificidade em loci ricos em GC ou repetitivos, onde os painéis de captura híbrida têm dificuldades. Os ciclos de personalização são medidos em dias, em vez das semanas necessárias para a síntese de sondas, beneficiando projetos de pesquisa de rápida evolução. A integração com instrumentos de leitura longa melhora a detecção de variantes estruturais que as leituras curtas perdem. O aprendizado de máquina agora otimiza a seleção de guias para eficiência, elevando ainda mais os limites de desempenho. A complexidade de licenciamento em torno de patentes fundamentais pode retardar a comercialização ampla, mas os primeiros adotantes em laboratórios translacionais estão expandindo os casos de uso. Essas vantagens posicionam o enriquecimento por CRISPR para um crescimento desproporcional dentro do setor de sequenciamento direcionado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de equipamentos de capital e contratos de serviço | -2.8% | Global, pronunciado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de talentos em bioinformática e gargalos de dados | -3.2% | Global, agudo na Ásia-Pacífico e mercados emergentes | Médio prazo (2-4 anos) |

| Restrições de licenciamento de pool de patentes em sondas de captura híbrida | -1.9% | Global, concentrado em mercados competitivos | Longo prazo (≥ 4 anos) |

| Falhas de controle de qualidade de amostras em tecidos FFPE causando altas taxas de repetição | -2.1% | Global, maior impacto em ambientes com recursos limitados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Contratos de Serviço

Sequenciadores, linhas de automação e contratos de serviço anuais exigem investimentos que muitos hospitais e laboratórios regionais não conseguem justificar com os reembolsos de testes atuais. As compras adiadas prolongam os ciclos de substituição, retardando a adoção em instalações de médio porte. Os modelos de arrendamento aliviam as despesas iniciais, mas aumentam o custo ao longo da vida útil, pressionando os orçamentos. Os compradores em mercados emergentes enfrentam tarifas de importação e opções de financiamento limitadas, ampliando a divisão digital. Esses obstáculos moderam o crescimento de curto prazo mesmo com a queda dos custos tecnológicos.

Escassez de Talentos em Bioinformática e Gargalos de Dados

Os laboratórios clínicos relatam uma taxa de vacância de 40% para analistas genômicos qualificados, tornando a interpretação de dados o principal gargalo operacional. A lacuna de habilidades impulsiona a inflação salarial e a rotatividade de pessoal que os pequenos laboratórios não conseguem acompanhar. As plataformas em nuvem reduzem a demanda computacional, mas os regulamentos ainda exigem aprovação humana, mantendo a pressão sobre a mão de obra. O armazenamento de dados para pipelines de genoma completo sobrecarrega os orçamentos de tecnologia da informação, especialmente quando as políticas de retenção exigem arquivamento por vários anos. A menos que o desenvolvimento da força de trabalho acelere, as restrições de informática irão moderar a expansão no mercado de sequenciamento direcionado e ressequenciamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: CRISPR Perturba a Dominância da Captura Híbrida

O sequenciamento por captura híbrida deteve uma participação de 47,82% do mercado de sequenciamento direcionado e ressequenciamento em 2024, sublinhando seu longo histórico de validação em laboratórios clínicos. Essa tecnologia ancora os painéis oncológicos multigênicos e conta com uma ampla base instalada de protocolos prontos para automação. Mesmo assim, o enriquecimento baseado em CRISPR está se expandindo a um CAGR de 26,36% até 2030, e seu impulso é visível em centros translacionais que atualizam regularmente os painéis para novos biomarcadores. A taxa superior de acerto do alvo do clivagem direcionada por RNA guia melhora o desempenho em loci ricos em GC, enquanto ciclos de design mais curtos permitem que os pesquisadores se adaptem rapidamente quando novos genes entram nos pipelines de medicamentos. Os fornecedores agora incluem software de inteligência artificial que prevê a eficiência do guia, reduzindo as iterações em laboratório úmido e acelerando o tempo até o resultado.

A inovação no fluxo de trabalho também está remodelando a economia. Em 2025, várias instalações centrais relataram uma queda de 40% nos gastos com consumíveis após a mudança de ensaios de regiões repetitivas de captura híbrida para enriquecimento por CRISPR, uma economia que amplificou os ganhos de rendimento proporcionados pelas células de fluxo padronizadas do NovaSeq X. Enquanto isso, o sequenciamento por amplicon mantém seu nicho para testes de mutação em pontos críticos onde os tamanhos dos painéis são inferiores a 50 quilobases e o tempo de resposta deve permanecer abaixo de 24 horas. As sondas de inversão molecular continuam a apoiar grandes estudos de genética populacional porque o design de captura circular reduz o custo de reagente por amostra em escala. Coletivamente, essas forças mantêm a diversificação tecnológica elevada mesmo quando o CRISPR captura participação incremental dentro do mercado de sequenciamento direcionado e ressequenciamento.

Por Tipo de Amostra: Crescimento do RNA Acelera Apesar da Dominância do DNA

O DNA manteve uma participação dominante de 69,42% do mercado de sequenciamento direcionado e ressequenciamento em 2024, refletindo orientações regulatórias maduras e reembolso estável para detecção de variantes em oncologia. Os hospitais também dependem dos fluxos de trabalho de extração de DNA existentes, minimizando os obstáculos de gestão de mudanças. Ainda assim, o sequenciamento de RNA está avançando rapidamente, crescendo a um CAGR de 25,87% à medida que os desenvolvedores de medicamentos buscam assinaturas de expressão que prevejam a resposta à imunoterapia. Os patrocinadores farmacêuticos agora incorporam endpoints transcriptômicos em ensaios de Fase II, gerando demanda consistente por fluxos de trabalho de RNA de grau clínico. O custo por amostra permanece mais alto do que para o DNA devido às etapas de depleção de RNA ribossômico e controle de qualidade; no entanto, os patrocinadores estão dispostos a pagar o prêmio quando os dados de expressão gênica aceleram as decisões de prosseguir ou não.

O progresso técnico está reduzindo a diferença. Os kits de reparo enzimático que revertem as ligações cruzadas de formalina no RNA de FFPE aumentaram as contagens de leituras utilizáveis em 30% em 2024, melhorando as taxas de aprovação para amostras de arquivo. Os protocolos de RNA livre de células entraram em clínicas de adotantes iniciais, onde o monitoramento não invasivo da rejeição de aloenxerto reduziu a frequência de biópsia em receptores de transplante renal. As leituras duplex da Oxford Nanopore reduziram ainda mais as taxas de erro, encorajando os laboratórios a testar RNA de leitura longa para detecção de genes de fusão. Esses avanços coletivamente impulsionam o RNA em direção a uma participação de dois dígitos até 2030, reforçando o perfil de crescimento de longo prazo do mercado de sequenciamento direcionado e ressequenciamento.

Por Aplicação: Diagnóstico de Doenças Raras Desafia a Liderança da Oncologia

A oncologia representou 63,22% da participação do mercado de sequenciamento direcionado e ressequenciamento em 2024, impulsionada pelo reembolso vinculado a diretrizes e pelo uso rotineiro de painéis multigênicos na seleção de terapias para tumores sólidos. O volume também se beneficia da crescente adoção de biópsias líquidas, que permite aos clínicos rastrear a evolução tumoral sem exigir amostragem repetida de tecido. No entanto, o diagnóstico de doenças raras está registrando o CAGR mais rápido de 24,78%, impulsionado por programas piloto de triagem genômica neonatal e pipelines expandidos de medicamentos órfãos. Os pagadores dos EUA agora cobrem o sequenciamento de exoma baseado em trio para bebês em unidades de terapia intensiva neonatal, o que deve aumentar os volumes de testes em hospitais pediátricos regionais.

Os programas de doenças raras também têm importância estratégica para as empresas farmacêuticas porque os diagnósticos genômicos encaminham os pacientes para ensaios de terapia direcionada. Esse ciclo virtuoso explica por que os patrocinadores de biotecnologia estão subsidiando os custos de sequenciamento em programas de acesso antecipado. Os testes de saúde reprodutiva continuam com adoção constante, indo além da aneuploidia para distúrbios hereditários de gene único. Enquanto isso, a agrigenômica permanece um fluxo de receita especializado, mas duradouro, para prestadores de serviços que operam fora do espaço clínico regulamentado. Juntos, essa combinação mantém a oncologia dominante, mas gradualmente cede participação à medida que as aplicações emergentes ampliam a base de clientes do mercado de sequenciamento direcionado e ressequenciamento.

Por Usuário Final: Adoção por Empresas Farmacêuticas e de Biotecnologia Acelera

Os laboratórios clínicos e de diagnóstico detinham 56,86% do mercado de sequenciamento direcionado e ressequenciamento em 2024, impulsionados por contratos estabelecidos com pagadores e fluxos de trabalho certificados pela CLIA. Os pedidos rotineiros de painéis de câncer hereditário e perfis de tumores sólidos preenchem a capacidade dos sequenciadores nesses laboratórios. As empresas farmacêuticas e de biotecnologia, no entanto, são os clientes de crescimento mais rápido, com um CAGR de 24,63%, porque os ensaios estratificados por biomarcadores agora dominam os pipelines de oncologia. Os patrocinadores frequentemente realizam sequenciamento tumor-normal na linha de base, conduzem biópsias líquidas longitudinais e realizam painéis de expressão de RNA — tudo dentro do mesmo estudo — multiplicando a demanda por amostras.

Os centros acadêmicos permanecem vanguardas do desenvolvimento de métodos, mas enfrentam restrições de financiamento por ciclo de bolsas que moderam sua contribuição absoluta de receita. As organizações de pesquisa contratada estão preenchendo a lacuna ao ganhar contratos de sequenciamento de vários anos vinculados à execução de ensaios de Fase III. A aquisição da Fabric Genomics pela GeneDx em abril de 2025 por USD 33 milhões ilustra o impulso para internalizar a interpretação por inteligência artificial, permitindo que os relatórios cumpram os prazos regulatórios sem expandir o quadro de pessoal. As dinâmicas dos usuários finais, portanto, reforçam a diversidade de volume, uma vantagem que estabiliza a receita ano a ano para os fornecedores no mercado de sequenciamento direcionado e ressequenciamento.

Análise Geográfica

A América do Norte gerou 41,23% da receita de 2024, tornando-se o maior bloco regional dentro do tamanho do mercado de sequenciamento direcionado e ressequenciamento. O cenário dos EUA se beneficiou da cobertura mais ampla do Medicare para cânceres hereditários e da supervisão padronizada da Agência de Alimentos e Medicamentos dos EUA sobre testes desenvolvidos em laboratório. Essas políticas reduziram as barreiras de adoção e proporcionaram certeza de reembolso, incentivando hospitais de médio porte a instalar instrumentos de médio rendimento. No entanto, a região enfrenta inflação salarial para profissionais de bioinformática, o que eleva os custos totais dos testes e leva parte da terceirização para fornecedores de menor custo no exterior. O fortalecimento das submissões de diagnósticos complementares centradas nos EUA, no entanto, garante um pipeline doméstico duradouro de novos painéis.

A região Ásia-Pacífico é o motor de crescimento, avançando a um CAGR de 24,33% à medida que as iniciativas nacionais de medicina de precisão se expandem. A BGI Genomics da China se recuperou após um escrutínio regulatório anterior, aproveitando os instrumentos DNBSEQ compatíveis com exportação para ganhar licitações no Sudeste Asiático. O reembolso do Japão para painéis agnósticos de tumor e a expansão do Banco Nacional de Bioamostras da Coreia do Sul ampliam ainda mais o volume endereçável. O setor de pesquisa contratada da Índia oferece testes genômicos de custo eficiente para a indústria farmacêutica global, redirecionando amostras de ensaios que antes fluíam para laboratórios centrais dos EUA. A diversidade regional impõe fragmentação regulatória, mas os estudos de validação locais estão adotando cada vez mais estruturas de qualidade globais, facilitando a entrada no mercado. Essas tendências coletivamente posicionam a Ásia-Pacífico para ganhos incrementais de participação dentro do mercado de sequenciamento direcionado e ressequenciamento.

A Europa mantém um impulso constante sustentado pela revisão sincronizada de medicamentos e diagnósticos complementares pela Agência Europeia de Medicamentos. Os órgãos nacionais de avaliação de tecnologias em saúde na Alemanha e na França agora reconhecem o impacto orçamentário do perfil genômico além da oncologia, abrindo caminhos para painéis de cardiogenômica e distúrbios metabólicos. No entanto, o crescimento econômico mais lento restringe os orçamentos de capital, atrasando os ciclos de atualização de instrumentos. A América Latina e o Oriente Médio e África permanecem incipientes, mas mostram volumes crescentes de importação para sistemas de aluguel de reagentes que minimizam os gastos iniciais. Juntas, essas regiões contribuem com diversificação que amortece choques cambiais ou de política que afetam qualquer geografia isolada.

Cenário Competitivo

O mercado de sequenciamento direcionado e ressequenciamento apresenta concentração moderada. Illumina, Thermo Fisher Scientific e Agilent controlaram coletivamente cerca de metade da receita de reagentes de 2024, mas os concorrentes estão fechando a diferença. A Element Biosciences captou USD 277 milhões em 2024 para comercializar uma química de sequenciamento por síntese projetada para evitar as patentes da Illumina, pressionando os preços dos consumíveis. A Oxford Nanopore e a Pacific Biosciences dominam o nicho de leitura longa, resolvendo variantes estruturais e isoformas de RNA de comprimento total. O litígio de patentes permanece ativo; a Illumina continua a contestar os registros da Element Biosciences relacionados à clivagem de terminadores de corante, enquanto a subsidiária americana da BGI enfrenta liminares que limitam certas importações de células de fluxo.

Os movimentos estratégicos destacam a integração vertical. A aquisição da SomaLogic pela Illumina em junho de 2025 por USD 425 milhões amplia seu alcance multiômico para a proteômica, com o objetivo de garantir o consumo de reagentes em ensaios de DNA e proteínas. A Singular Genomics aceitou uma oferta de compra de USD 20 por ação pela Deerfield Management em dezembro de 2024, um acordo que fornece capital para concluir a validação de grau clínico de seu sequenciador G4. A parceria da MGI Tech em 2024 com a SeqOne incorpora a análise terciária em sua pilha de bioinformática, abordando o gargalo de informática que retarda muitos laboratórios de volume médio. Essas ações indicam uma corrida para dominar fluxos de trabalho de ponta a ponta no mercado de sequenciamento direcionado e ressequenciamento.

A estratégia de preços está evoluindo. Os grandes fornecedores oferecem contratos de aluguel de reagentes que agrupam instrumentos, serviço e software em taxas por amostra, convertendo despesas de capital em despesas operacionais e vinculando os clientes a acordos de vários anos. Os novos entrantes menores contra-atacam com plataformas modulares que evitam consumíveis proprietários, atraindo laboratórios sensíveis ao preço em mercados emergentes. As empresas de software puro, como DNAnexus e Intelliseq, são parceiros indispensáveis; seus pipelines em nuvem reduzem o tempo de análise de dias para horas, cumprindo as conformidades com HIPAA e GDPR. O posicionamento competitivo, portanto, depende não apenas da precisão de leitura ou do custo, mas da amplitude do ecossistema que simplifica as operações diárias do laboratório no mercado de sequenciamento direcionado e ressequenciamento.

Líderes do Setor de Sequenciamento Direcionado e Ressequenciamento

Agilent Technologies Inc.

BGI Genomics Co., Ltd.

F. Hoffmann-La Roche Ltd

Illumina Inc.

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Illumina adquiriu a SomaLogic por até USD 425 milhões para expandir para a proteômica com a plataforma SomaScan.

- Abril de 2025: A Illumina e a Tempus AI firmaram uma parceria estratégica para acelerar a adoção de testes de sequenciamento de nova geração orientados por inteligência artificial.

- Abril de 2025: A GeneDx concluiu a aquisição da Fabric Genomics por USD 33 milhões para ampliar os testes descentralizados com tecnologia de inteligência artificial.

Escopo do Relatório do Mercado Global de Sequenciamento Direcionado e Ressequenciamento

| Sequenciamento por Captura Híbrida |

| Sequenciamento por Amplicon |

| Enriquecimento Baseado em CRISPR |

| Sondas de Inversão Molecular |

| DNA |

| RNA |

| Oncologia |

| Diagnóstico de Doenças Raras |

| Saúde Reprodutiva e Teste Pré-Natal Não Invasivo |

| Agrigenômica e Melhoramento de Plantas |

| Vigilância de Doenças Infecciosas |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Clínicos e de Diagnóstico |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada e Prestadores de Serviços |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Sequenciamento por Captura Híbrida | |

| Sequenciamento por Amplicon | ||

| Enriquecimento Baseado em CRISPR | ||

| Sondas de Inversão Molecular | ||

| Por Tipo de Amostra | DNA | |

| RNA | ||

| Por Aplicação | Oncologia | |

| Diagnóstico de Doenças Raras | ||

| Saúde Reprodutiva e Teste Pré-Natal Não Invasivo | ||

| Agrigenômica e Melhoramento de Plantas | ||

| Vigilância de Doenças Infecciosas | ||

| Por Usuário Final | Institutos Acadêmicos e de Pesquisa | |

| Laboratórios Clínicos e de Diagnóstico | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Organizações de Pesquisa Contratada e Prestadores de Serviços | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de sequenciamento direcionado e ressequenciamento deve crescer até 2030?

Prevê-se que se expanda de USD 9,81 bilhões em 2025 para USD 27,37 bilhões até 2030, refletindo um CAGR de 22,78%.

Qual tecnologia está ganhando participação mais rapidamente?

O enriquecimento baseado em CRISPR é o segmento de crescimento mais rápido, avançando a um CAGR de 26,36% à medida que supera as limitações da captura híbrida.

Por que a Ásia-Pacífico está atraindo a atenção dos fornecedores de sequenciamento?

Iniciativas de medicina de precisão financiadas pelo governo, grande tamanho populacional e menores custos operacionais estão impulsionando um CAGR de 24,33% na região.

Qual é o principal gargalo operacional para os laboratórios?

Uma taxa de vacância de 40% para pessoal qualificado em bioinformática cria atrasos na análise de dados, apesar das melhorias nos pipelines em nuvem.

Como as empresas farmacêuticas estão usando o sequenciamento direcionado?

Os patrocinadores incorporam painéis multigênicos de DNA e RNA em ensaios clínicos para estratificar pacientes, monitorar a resposta ao tratamento e acelerar os prazos de aprovação de medicamentos.

Página atualizada pela última vez em: