Tamanho e Participação do Mercado de Data Center Hiperescala de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

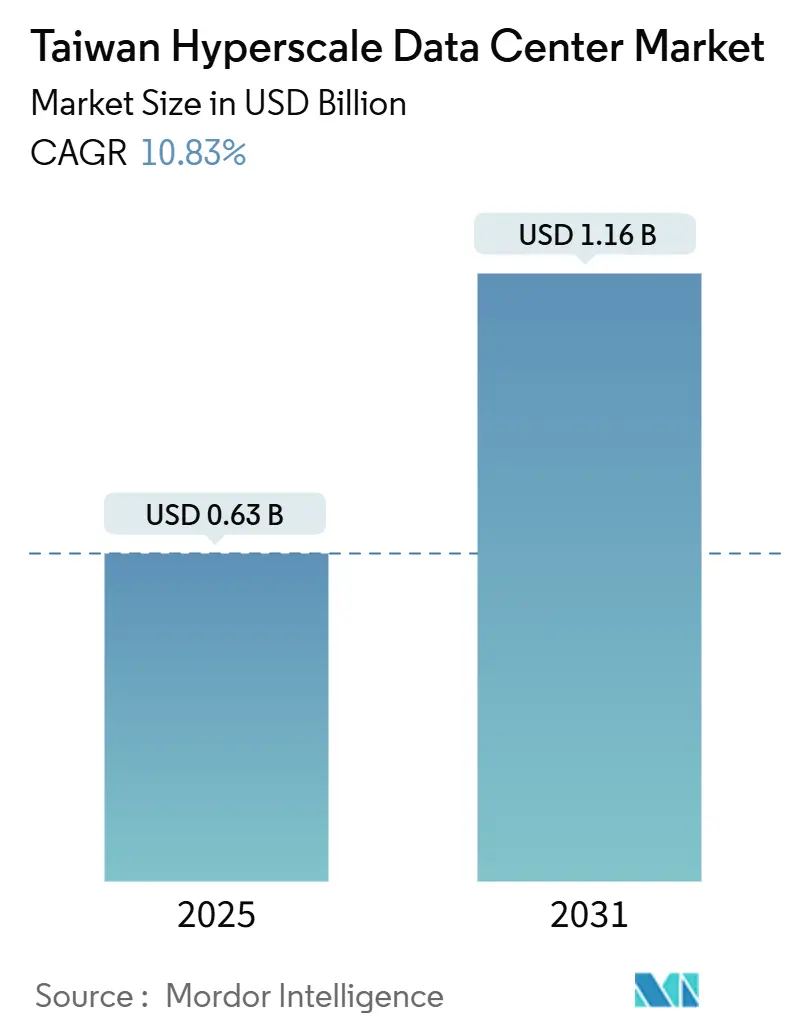

| Tamanho do Mercado (2025) | 0.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 10.83% CAGR |

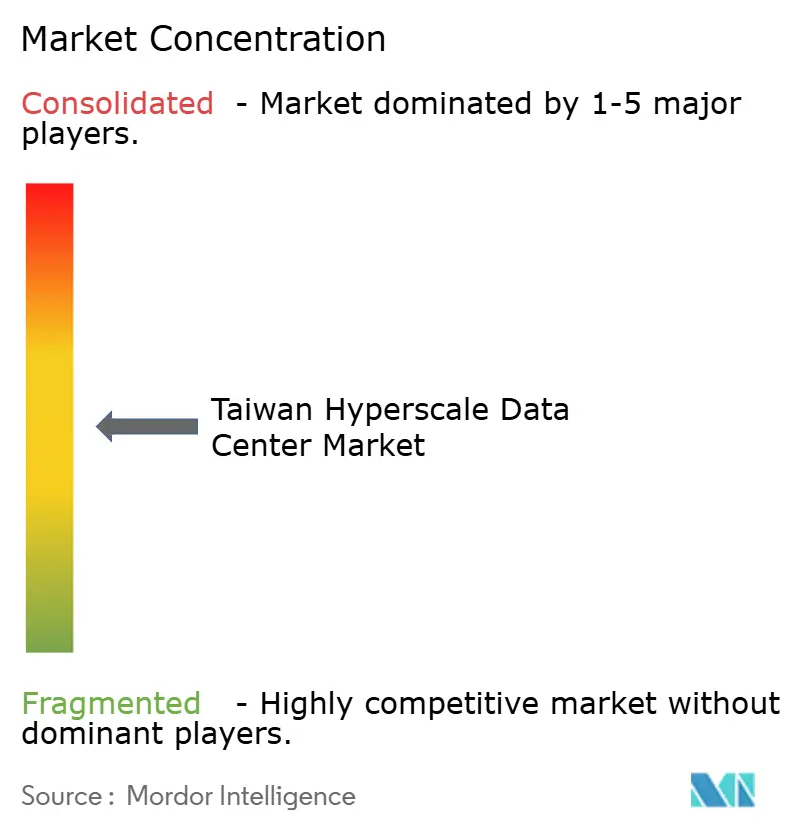

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center Hiperescala de Taiwan pela Mordor Intelligence

O tamanho do mercado de data center hiperescala de Taiwan atingiu USD 626,32 milhões em 2025 e está previsto para expandir para USD 1.160,55 milhões até 2031 a uma CAGR de 10,83%, acompanhado pelo crescimento da carga de TI instalada de 344,91 MW para 660,75 MW. A posição de Taiwan no cruzamento dos cabos submarinos da Ásia-Pacífico, seus programas soberanos de inteligência artificial e mais de USD 5 bilhões em compromissos de hiperescaladores sustentam essa trajetória. As instalações de autoconstrução hiperescala dominam a capacidade atual, mas os conjuntos de colocalização refrigerados a líquido voltados para clusters de GPU estão escalando rapidamente. Acordos de compra de energia verde, regulamentações de pagamento em tempo real e sinergias com a indústria de semicondutores estão reformulando a lógica de seleção de sites e o design das instalações. Os operadores estão adotando construção modular, resfriamento direto ao chip e armazenamento de baterias para navegar nos limites da rede elétrica, mandatos de reciclagem de água e persistentes escassez de fornecimento de GPU.

Principais Conclusões do Relatório

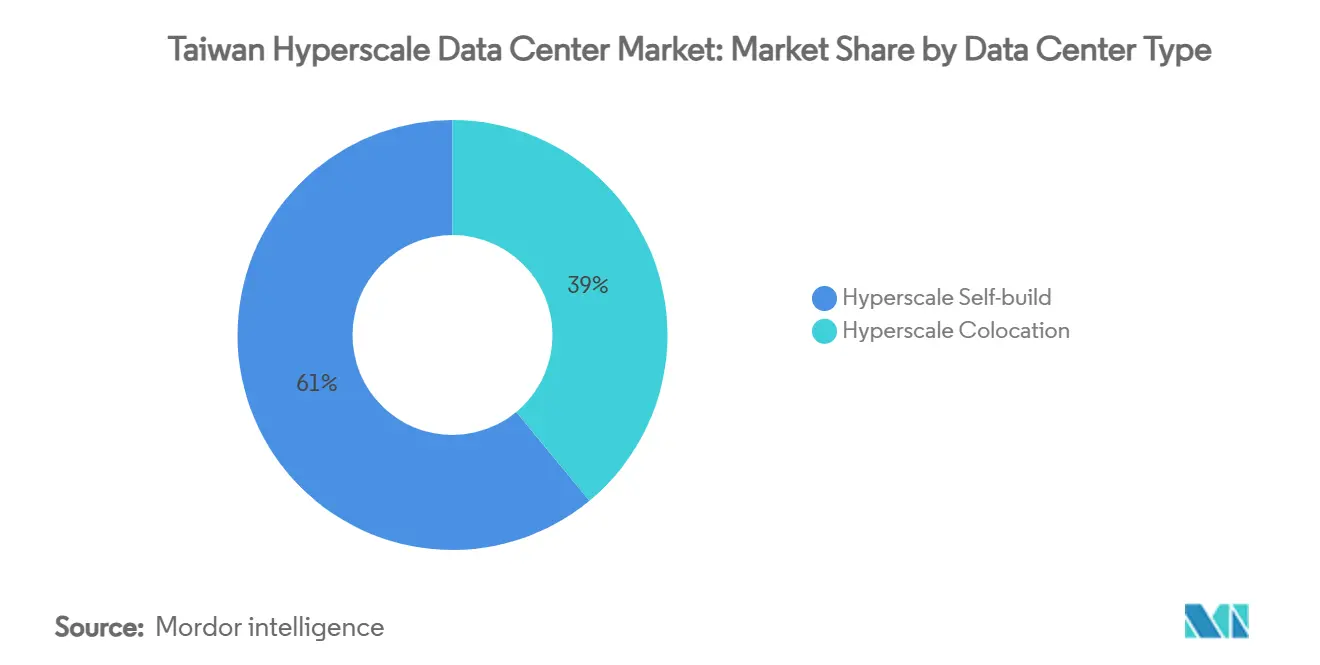

- Por tipo de data center, as autoconstruções hiperescala lideraram com 61% da participação do mercado de data center hiperescala de Taiwan em 2024, enquanto a colocalização hiperescala está projetada para crescer a uma CAGR de 21,40% até 2031.

- Por componente, a infraestrutura de TI representou 43,50% dos gastos do mercado de data center hiperescala de Taiwan em 2024; os sistemas de resfriamento a líquido estão avançando a uma CAGR de 32,80%.

- Por padrão de nível, as instalações de Nível III capturaram 68% do tamanho do mercado de data center hiperescala de Taiwan em 2024; os nós de Nível IV estão se expandindo a uma CAGR de 18,20%.

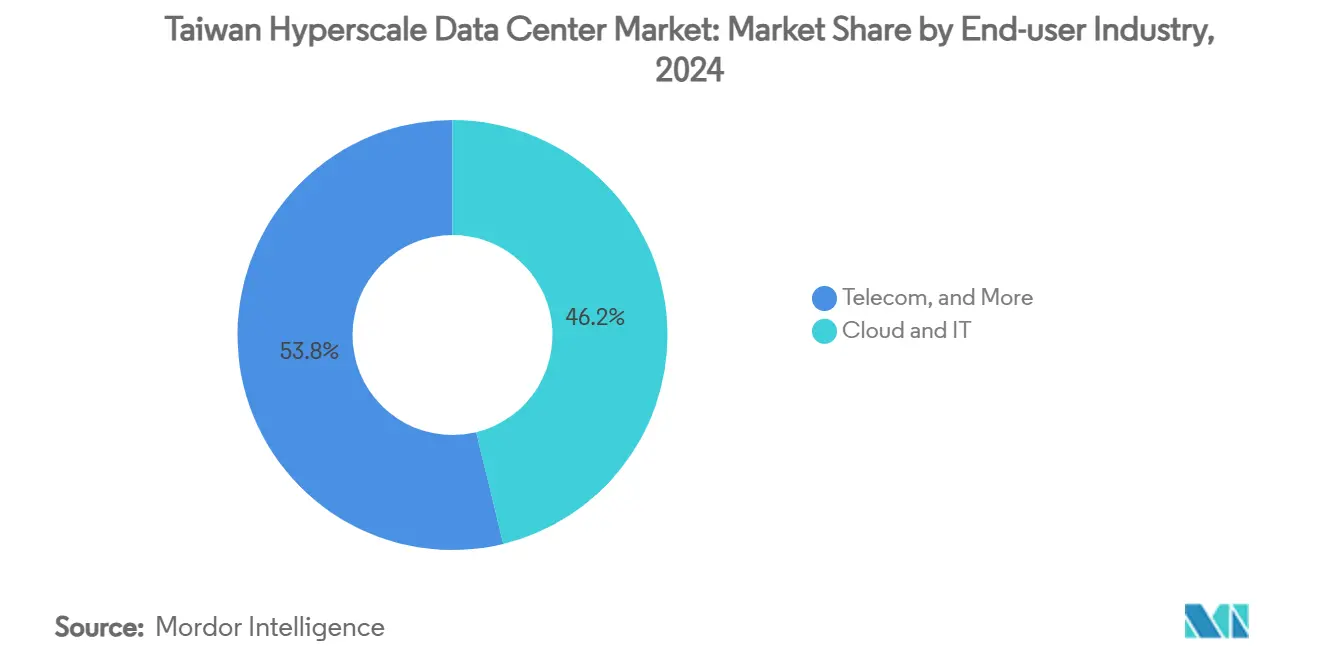

- Por setor de usuário final, os serviços de nuvem e TI representaram 46,20% da participação do mercado de data center hiperescala de Taiwan em 2024, enquanto as startups de IA estão projetadas para registrar uma CAGR de 27,60%.

- Por tamanho do data center, as instalações massivas (maiores que 25 MW e menores ou iguais a 60 MW) comandaram 49,70% do tamanho do mercado de data center hiperescala de Taiwan em 2024, e os sites mega (maiores que 60 MW) estão projetados para crescer a uma CAGR de 24,90%.

Tendências e Perspectivas do Mercado de Data Center Hiperescala de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de IA/AM centradas em GPU (racks maiores que 50 kW) | +2.80% | Global, concentrado em Taipei-Taoyuan, Hsinchu-Miaoli | Médio prazo (2-4 anos) |

| Implantação rápida de zonas de nuvem soberana por hiperescaladores dos EUA | +2.10% | Nacional, com ganhos iniciais em Taipei-Taoyuan, Taichung-Changhua | Curto prazo (≤ 2 anos) |

| Incentivos governamentais em APEs de energia verde para novas construções | +1.40% | Nacional, mais forte em Taichung-Changhua, Tainan-Kaohsiung | Longo prazo (≥ 4 anos) |

| Mandato de pagamento em tempo real em toda Taiwan impulsionando nós de Nível IV | +1.20% | Nacional, concentrado em distritos financeiros | Médio prazo (2-4 anos) |

| Campi de inferência de IA Generativa que requerem clusters de resfriamento a líquido | +1.80% | Global, focado em grandes aglomerados urbanos | Curto prazo (≤ 2 anos) |

| Espaço de telecomunicações de borda 5G excedente convertido em núcleo hiperescala | +0.90% | Nacional, concentração urbana | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Explosão de Cargas de Trabalho de IA/AM Centradas em GPU Impulsiona a Transformação da Infraestrutura

Os racks de GPU que excedem 50 kW estão aumentando a densidade de energia média quatro vezes em comparação com implantações empresariais legadas. O resfriamento a líquido direto ao chip está atingindo níveis de PUE abaixo de 1,33 em instalações de produção.[1] Os ODMs de servidores de Taiwan, como a Foxconn, estão enviando sistemas de IA a uma taxa de crescimento anual de 60%, mas a capacidade avançada de empacotamento CoWoS da TSMC permanece totalmente reservada até 2025, atrasando as entregas de GPU e forçando instalações em fases. Os padrões de layout hiperescala estão mudando para 'pods' de GPU agrupados em torno de coletores de refrigerante compartilhados, e os planejadores de instalações agora reservam de 40 a 50% da área de piso para equipamentos auxiliares de energia e térmica. O aumento de cargas de trabalho consolida o papel de Taiwan como fundição de semicondutores e hub soberano de computação de IA. A convergência da produção de chips e da demanda por data centers está atraindo fornecedores upstream de placas frias a líquido, tanques de imersão e refrigerantes fluorados.

A Implantação Rápida de Zonas de Nuvem Soberana Acelera o Crescimento do Mercado

AWS, Microsoft e Google estão implantando zonas de nuvem soberana que atendem às regras de localização de dados de Taiwan sem ceder o controle operacional, criando instalações híbridas com planos de controle isolados e sistemas dedicados de gerenciamento de chaves.[2] A AWS destinou três zonas de disponibilidade para lançamento no início de 2025, cada uma projetada para tolerância a falhas de Nível IV. Esse modelo satisfaz as regulamentações de cibersegurança enquanto fornece os links de baixa latência que as empresas locais precisam para treinamento e inferência de IA. As zonas soberanas também estão posicionadas como trampolins para atender cargas de trabalho regulamentadas em mercados emergentes da Ásia-Pacífico com leis de residência semelhantes. Pilhas de computação confidencial baseadas em Linux, módulos de raiz de confiança em hardware e aceleradores específicos para IA são recursos padrão, reforçando a demanda por salas especializadas de colocalização de GPU.

Os Incentivos Governamentais de Energia Verde Reformulam as Estratégias de Aquisição de Energia

O roteiro de emissões líquidas zero de Taiwan obriga os operadores de data centers a obter 30% de energia renovável até 2024 e 80% até 2028. O APE de energia eólica offshore de 500 MW do Google no centro de Taiwan exemplifica os contratos de longo prazo que os hiperescaladores estão assinando para garantir eletricidade limpa. As decisões de localização priorizam cada vez mais subestações próximas aos pontos de pouso de fazendas eólicas, provocando uma mudança para o sul das novas construções em direção a Taichung-Changhua. Os sistemas de armazenamento de energia em baterias estão sendo dimensionados para janelas de descarga de 2 horas para amortecer a variabilidade do vento, e alguns operadores estão experimentando estudos de viabilidade de micro-nuclear. Os mandatos de energia renovável estão, portanto, catalisando investimentos em software avançado de gestão de energia, retificadores de alta eficiência e sistemas de UPS interativos com a rede.

O Mandato de Pagamento em Tempo Real em Toda Taiwan Impulsiona a Demanda por Nível IV

O sistema de pagamento instantâneo em toda a ilha requer que as transações financeiras sejam liquidadas em 10 segundos com 99,995% de tempo de atividade. Os bancos responderam migrando os mecanismos de pagamento para nós hiperescala de Nível IV equipados com alimentações duplas de serviços públicos, loops de resfriamento mantidos simultaneamente e sites de recuperação geograficamente diversos. A regulamentação está estimulando projetos de modernização que atualizam salas de Nível III legadas para total tolerância a falhas, impulsionando a demanda por equipamentos de comutação, geradores e válvulas de isolamento. As instituições financeiras estão dobrando suas capacidades de energia arrendadas para abrigar clusters de análise de baixa latência que detectam fraudes em tempo real. O mandato de pagamento também está impulsionando modelos de risco habilitados por IA, criando demanda incremental de GPU dentro dos mesmos envelopes de Nível IV.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos crônicos de fornecimento de GPU e transceptores ópticos | -2.30% | Cadeia de fornecimento global, montagem em Taiwan | Médio prazo (2-4 anos) |

| Regras rígidas de uso de água para resfriamento evaporativo | -1.60% | Nacional, agudo no norte de Taiwan | Curto prazo (≤ 2 anos) |

| Piloto crescente de imposto sobre carbono em parques industriais do norte de Taiwan | -0.80% | Parques industriais do norte de Taiwan | Médio prazo (2-4 anos) |

| Limite de consumo da rede local de maior que 30 MW no Parque Científico de Hsinchu | -0.70% | Parque Científico de Hsinchu, transbordamento para áreas adjacentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Regras Rígidas de Uso de Água Restringem os Métodos Tradicionais de Resfriamento

Os limites obrigatórios de 30% de reciclagem de água introduzidos em 2024, que aumentarão para 80% até 2028, tornaram as torres evaporativas de circuito aberto economicamente inviáveis para novos data centers hiperescala. Os sites no norte agora pagam taxas escalonadas por metro cúbico quando o consumo mensal excede 9.000 m³, pressionando os operadores a adotar sistemas de líquido de circuito fechado e resfriadores secos adiabáticos. Essas alternativas reduzem o consumo de água em até 40%, mas aumentam os custos de capital e requerem maiores áreas de trocadores de calor.[3] A escassez de habilidades técnicas em manuseio de fluidos e controle de corrosão cria riscos de integração, enquanto as fábricas de semicondutores competem pelos mesmos fluxos de água reciclada. A restrição está levando à co-localização de data centers com estações de tratamento de águas residuais e à maior adoção de resfriadores de recuperação de calor que alimentam loops de aquecimento distrital próximos.

Gargalos Crônicos de Fornecimento de GPU e Transceptores Ópticos Limitam a Expansão

Os prazos de entrega para as placas NVIDIA H100 e as próximas H200 excedem seis meses devido a gargalos de empacotamento avançado e escassez de memória de alta largura de banda. Os preços à vista são frequentemente 50% acima do valor de tabela, forçando os operadores a escalonar a energização dos racks e a inflar os orçamentos de capital de giro. As deficiências se estendem aos módulos ópticos de 400G e 800G, com fornecedores taiwaneses aumentando a produção, mas ainda enfrentando um atraso de 1,45 milhão de unidades. Interrupções relacionadas a terremotos e riscos geopolíticos acentuam ainda mais a vulnerabilidade dos clusters de empacotamento localizados. Os operadores mitigam isso por meio de múltiplas fontes de aceleradores, realização de pedidos não canceláveis e provisionamento antecipado de inventário de transceptores em armazéns alfandegados; no entanto, os cronogramas de construção ainda assim atrasam e os custos de financiamento aumentam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Data Center: A Colocalização Ganha Força Frente ao Domínio da Autoconstrução

Os campi de autoconstrução controlaram 61% da participação do mercado de data center hiperescala de Taiwan em 2024, enquanto as empresas globais de nuvem otimizavam layouts personalizados para cargas de trabalho de IA. Em termos de valor, o segmento adicionou USD 5 bilhões em compromissos de investimento cumulativos até 2025. O tamanho do mercado de data center hiperescala de Taiwan para colocalização, no entanto, está previsto para expandir a uma CAGR de 21,40% à medida que as empresas buscam acesso rápido e com baixo investimento de capital a clusters de GPU. Os provedores de colocalização estão se diferenciando por meio de zonas de conformidade com nuvem soberana, APEs de energia renovável no local e garantias de PUE abaixo de 1,33. Alianças estratégicas como a Taiwan Mobile e Vantage Data Centers combinam redes de fibra de operadoras de telecomunicações com manuais globais de design de colocalização. Os modelos de receita estão mudando para preços de alta densidade por rack, enquanto os catálogos de serviços agora incluem Kubernetes gerenciado, sandboxes de treinamento de modelos e estruturas de nuvem entre campi.

O setor de data center hiperescala de Taiwan também testemunha operadoras de telecomunicações incumbentes convertendo abrigos de borda 5G subutilizados em nós de núcleo regional que retransmitem tráfego para hubs de colocalização hiperescala. Tais topologias híbridas reduzem a latência para inferência de IA na última milha e melhoram a monetização de ativos de propriedades legadas de telecomunicações. O crescimento da colocalização é restringido por filas de conexão à rede e escassez de terrenos na Grande Taipei, de modo que os operadores pré-arrendam cada vez mais espaço em parques científicos centrais e meridionais onde a capacidade renovável é abundante. A confiança dos investidores é evidenciada no primeiro financiamento de projeto greenfield para colocalização hiperescala executado em 2024, sinalizando um apetite maduro do mercado de capitais por ativos de infraestrutura de dados de longo prazo.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: Os Sistemas de Resfriamento a Líquido Disparam no Gasto Dominado por Hardware

O hardware de TI capturou 43,50% dos gastos de 2024, refletindo etiquetas de preço superiores a USD 200.000 para servidores de 8 GPUs totalmente configurados. O tamanho do mercado de data center hiperescala de Taiwan alocado para sistemas mecânicos e de resfriamento está crescendo rapidamente, com soluções de resfriamento a líquido previstas para crescer a uma CAGR de 32,80%. Os operadores pivotam para placas diretas ao chip, trocadores de porta traseira e banhos de imersão para suportar racks de 50 a 100 kW. Os loops de líquido reduzem o delta-T do corredor quente, permitindo clocks de chip mais altos e melhor eficiência energética. Os sistemas elétricos permanecem essenciais, com distribuição de energia por barramento integrado e topologias de UPS com eficiência de 98% suportando requisitos de redundância de Nível IV. Os manipuladores de ar comoditizados estão sendo substituídos por unidades de distribuição de refrigerante e matrizes inteligentes de detecção de vazamentos.

O realinhamento da cadeia de fornecimento favorece os ODMs taiwaneses que agrupam servidores, coletores de refrigerante e estruturas de energia em módulos integrados de fábrica. A demanda por componentes também abrange fibra de alta velocidade, comutadores de fotônica de silício e sensores ambientais de precisão. O setor de data center hiperescala de Taiwan está, portanto, evoluindo em direção a um ecossistema de fornecimento verticalmente integrado, onde OEMs, fornecedores de componentes e empreiteiros de construção colaboram em princípios de design para manufatura.

Por Padrão de Nível: O Nível IV Ascende ao Lado da Base Estabelecida de Nível III

As salas de Nível III representaram 68% da capacidade instalada em 2024, fornecendo redundância N+1 adequada para cargas de trabalho de nuvem em geral. As tendências regulatórias, no entanto, empurram as aplicações de missão crítica para nós de Nível IV que garantem 99,995% de disponibilidade. A CAGR de 18,20% do Nível IV é ancorada pelos mandatos de fintech e pagamento em tempo real e pela inferência de IA para análise de fraudes que não pode tolerar tempo de inatividade. O tamanho do mercado de data center hiperescala de Taiwan vinculado ao Nível IV é ainda impulsionado por zonas de nuvem soberana que exigem caminhos de energia e resfriamento fisicamente separados e mantidos simultaneamente. Os operadores justificam maior intensidade de capital por meio de preços premium e contratos de vários anos do tipo pague ou desista com bancos e ministérios.

As construções de Nível IV enfatizam equipamentos de comutação tolerantes a falhas, anéis de fibra escura entre campi e infraestrutura mecânica 2N. A adoção de salas de energia modulares pré-fabricadas acelera o tempo de comercialização e simplifica a manutenção. À medida que as áreas de Nível IV se expandem, alguns provedores mantêm um portfólio combinado de salas de Nível III e Nível IV dentro do mesmo campus para combinar a criticidade da carga de trabalho com estruturas de custo apropriadas.

Por Setor de Usuário Final: As Startups de IA Superam o Segmento Principal de Nuvem

Os serviços de nuvem e TI contribuíram com 46,20% da receita de 2024, à medida que hiperescaladores internacionais e fornecedores domésticos de IaaS provisionavam cargas de trabalho empresariais convencionais. O tamanho do mercado de data center hiperescala de Taiwan que atende startups de IA está projetado para crescer a uma CAGR de 27,60%, recebendo fundos governamentais que subsidiam a pesquisa doméstica de IA. As startups requerem capacidade de GPU expansível e preferem preços baseados em despesas operacionais, aumentando a demanda por pods de colocalização compartilhados. As operadoras de telecomunicações estão incorporando IA em análises de operações de rede e mecanismos de experiência do cliente, convertendo escritórios centrais legados em mini-data centers. A demanda do governo decorre de projetos de cidades inteligentes e iniciativas de modelos de linguagem no âmbito do programa TAIDE. As instituições de SFBI ancoram expansões de capacidade de Nível IV, enquanto os fabricantes aproveitam loops de IA de borda a núcleo para manutenção preditiva em linhas de produção.

As cargas de trabalho de comércio eletrônico e mídia permanecem nichos de crescimento, mas sua participação é ultrapassada por treinamento de modelos intensivo em computação, simulação e aplicações de gêmeos digitais. Colaborações intersetoriais estão surgindo: fábricas de semicondutores trocam calor residual com data centers adjacentes, e bancos co-localizam computação perto de nós MEC de telecomunicações para reduzir a latência de pagamento.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tamanho do Data Center: Sites de Mega Escala Surgem enquanto os Campi Massivos Prevalecem

Os campi massivos entre 25 MW e 60 MW representaram 49,70% da capacidade em 2024, refletindo economias de escala ideais dentro dos limites de conexão à rede de Taiwan. As instalações de mega escala que excedem 60 MW, exemplificadas pelo planejado supercomputador de IA de 100 MW da Foxconn, estão projetadas para crescer a uma CAGR de 24,90%. O tamanho do mercado de data center hiperescala de Taiwan para sites de mega escala é restringido pelos limites de 30 MW de alimentador único no Parque Científico de Hsinchu, de modo que os operadores agregam alimentadores adjacentes ou constroem campi de dois sites interconectados por fibra. As economias de mega escala giram em torno de distribuição de refrigerante compartilhado, equipamentos de comutação isolados a gás a granel e subestações de alta tensão no local.

As instalações grandes abaixo de 25 MW continuam a servir a colocalização de borda e empresarial, mas enfrentam um crescimento mais lento. Os modelos de seleção de sites agora ponderam as cotas de energia renovável disponíveis e os perfis sísmicos em vez de mera proximidade metropolitana. Consequentemente, Taichung-Changhua atrai desenvolvedores de mega escala devido a pontos de pouso de energia eólica offshore e amplos lotes de terreno.

Análise Geográfica

O corredor Taipei-Taoyuan deteve 55,40% da participação de receita em 2024 devido à sua densidade de hotéis de operadoras, gateways de cabos submarinos e proximidade com a sede tecnológica da ilha. A região de nuvem soberana de três zonas da AWS ancora construções de rede adicionais e estimula a demanda de inquilinos âncora de casas de design de semicondutores. A escassez de terrenos e o congestionamento da rede, no entanto, estão prolongando os ciclos de titularização, levando os desenvolvedores a reservar capacidade com anos de antecedência. As autoridades municipais agora exigem balanços de compra de energia antes de conceder licenças de construção, adicionando complexidade aos planos de expansão.

Hsinchu-Miaoli capitaliza em seu cluster de semicondutores e na madura rede de 161 kV, abrigando centros nacionais de supercomputação e fornecedores de empacotamento avançado. Os alimentadores individuais de data centers são limitados a 30 MW para priorizar as expansões de fábricas, forçando os operadores a implantar blocos modulares em campi de vários edifícios. As rotas densas em fibra entre o Parque Científico de Hsinchu e Taipei criam corredores de baixa latência que beneficiam cargas de trabalho de inferência de IA que suportam automação de design de chips.

Taichung-Changhua é a região de crescimento mais rápido com uma CAGR de 19,30% à medida que os APEs de energia eólica offshore desbloqueiam energia renovável abundante. O acordo eólico de 500 MW do Google catalisa o interesse adicional em data centers e atrai parceiros da cadeia de fornecimento. Tainan-Kaohsiung no sul oferece grandes lotes de terreno e recursos geotérmicos emergentes. O primeiro centro de energia de IA da Chunghwa Telecom em Tainan sinaliza implantações meridionais em aceleração. Lacunas de infraestrutura, como rotas de fibra escura limitadas, estão sendo fechadas por meio de novos pontos de pouso de cabo submarino e redes terrestres financiadas por joint ventures de telecomunicações e serviços públicos.

Cenário Competitivo

A concorrência é moderada, com hiperescaladores globais, operadoras de telecomunicações domésticas e empresas especializadas em colocalização compartilhando o mercado endereçável. Os provedores internacionais de nuvem se diferenciam por meio de silício personalizado, conformidade com nuvem soberana e APEs de energia renovável. Os operadores domésticos aproveitam a fibra metropolitana existente, o espectro licenciado e os relacionamentos governamentais.

A Foxconn faz parceria com a NVIDIA para construir um cluster de GPU de 100 MW, combinando expertise em manufatura com aspirações de serviços em nuvem. Vantage Data Centers colabora com a Taiwan Mobile, trazendo padrões de desenvolvimento ocidentais e garantindo o primeiro financiamento de projeto greenfield da ilha proveniente de bancos locais. Disruptores emergentes como a Giga Computing agrupam servidores, refrigerante e racks em módulos prontos para uso que reduzem os ciclos de implantação em 30%.

Os movimentos estratégicos incluem APEs de energia eólica offshore de longo prazo, estruturas de interconexão de várias nuvens e serviços de sandbox de IA soberana que permitem às agências governamentais construir modelos classificados. As vantagens competitivas dependem cada vez mais de garantir alocações de GPU e cotas de energia renovável em vez de considerações imobiliárias tradicionais. A atividade de fusões e aquisições permanece limitada, mas o interesse em aquisições de instalações de borda está crescendo à medida que os hiperescaladores estendem a inferência próxima aos usuários.

Líderes do Setor de Data Center Hiperescala de Taiwan

Amazon Web Services

Microsoft Corporation

Alphabet Inc. (Google)

Chunghwa Telecom Co.

Chief Telecom

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A subsidiária da Foxconn, Ingrasys, arrendou uma instalação de 15.875 m² em Taoyuan para ampliar a produção de servidores de IA.

- Junho de 2025: A AWS inaugurou sua região de nuvem em Taiwan respaldada por um investimento de USD 5 bilhões.

- Junho de 2025: Taiwan Mobile e Vantage Data Centers iniciaram a construção de um AIDC de 16 MW em Taoyuan.

- Maio de 2025: NVIDIA e Foxconn revelaram planos para um centro de supercomputação de IA de 100 MW.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Nosso estudo define o mercado de data center de hiperescala de Taiwan como todas as receitas operacionais e de capital vinculadas a instalações que fornecem pelo menos 10 MW de carga de TI ou abrigam cerca de 5.000 servidores para um único provedor de nuvem, IA ou conteúdo digital. A definição abrange a aquisição de terrenos, infraestrutura de energia e refrigeração, integração de hardware de TI e taxas recorrentes de serviços gerenciados gerados dentro das fronteiras de Taiwan.

Exclusão do âmbito: As salas de servidores locais das empresas, os micro ou edge sites com menos de 1 MW e os pontos de presença de rede pura não são abrangidos por este estudo.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocalização Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Equipamentos de Comutação

- Sistemas de UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento de Núcleo e Envoltória

- Instalação e Comissionamento

- Engenharia de Projeto

- Sistemas de Incêndio, Segurança e Proteção

- Soluções de DCIM / SGP

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Nuvem e TI

- Telecomunicações

- Mídia e Entretenimento

- Governo

- SFBI

- Manufatura

- Comércio Eletrônico

- Outros Usuários Finais

- Por Tamanho do Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Maior que 25 MW e menor ou igual a 60 MW)

- Mega (Maior que 60 MW)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor efectuaram chamadas estruturadas com engenheiros de instalações em Taipei, gestores de vendas de colocation em Taoyuan, fornecedores de equipamentos de energia e reguladores locais. Essas discussões validaram os cronogramas de comissionamento, as tendências de preço médio de venda (ASP) e as metas de PUE, e preencheram lacunas deixadas por divulgações públicas esparsas, especialmente sobre acréscimos de capacidade de autoconstrução.

Pesquisa documental

Começámos por mapear o pipeline de hiperescala de Taiwan utilizando fontes governamentais abertas, tais como os boletins de licenças de energia do Ministério dos Assuntos Económicos, os lançamentos de espetro da Comissão Nacional de Comunicações e os registos de incentivos fiscais de DC, que indicam a localização, a carga de projeto e o ano de arranque. As associações do sector, como a Asia Cloud Computing Association e a Taiwan Computer Association, oferecem contagens de implantação, enquanto os dados da mistura de redes da Taipower clarificam as linhas de base da sustentabilidade.

Os relatórios anuais, os registos 20-F e as apresentações para investidores dos operadores de hiperescala dos EUA complementam os padrões de despesa e a análise de patentes da Questel ajuda a avaliar os roteiros de densidade de bastidor. Os arquivos de notícias da Dow Jones Factiva registam as aquisições de terrenos e os contratos de equipamento. Esta lista é ilustrativa; muitas outras fontes públicas e pagas serviram de base ao trabalho documental.

Dimensionamento e previsão de mercado

Um modelo descendente começa com a capacidade de megawatts anunciada e em funcionamento, convertida em receitas através do capex médio por MW e dos rácios de opex recorrentes observados nas entrevistas. Os resultados são verificados com roll-ups selectivos de baixo para cima de remessas de servidores e contagens de rack de tempos ASP amostrados antes dos ajustes. As principais variáveis incluem a capacidade de ligação à rede aprovada, a progressão da densidade dos bastidores, os preços dos contratos de aquisição de energia, a inflação dos custos dos terrenos, os mandatos regulamentares em matéria de eficiência de arrefecimento e a dinâmica das exportações de semicondutores. Uma regressão multivariada prevê cada fator até 2031 e, em seguida, uma camada ARIMA suaviza a volatilidade a curto prazo. Os inputs bottom-up em falta, para projectos confidenciais, são preenchidos com médias de projectos comparáveis em Seul e Tóquio.

Validação de dados e ciclo de atualização

Os resultados passam por três rondas de revisão de analistas que comparam os totais com séries de carga de grelha independentes e dados de importação. As variações materiais desencadeiam um novo contacto com os entrevistados. Actualizamos o modelo anualmente e, em seguida, emitimos actualizações provisórias se um projeto ≥5 MW for anunciado ou cancelado.

Porque é que a linha de base do centro de dados de hiperescala de Taiwan da Mordor exige fiabilidade

Os números publicados diferem porque as empresas escolhem âmbitos únicos, aplicam escalas ASP divergentes ou actualizam os dados a ritmos desiguais.

Os principais factores de lacuna incluem: alguns editores misturam os segmentos de colocation empresarial e grossista, outros incluem o investimento total em instalações em vez de receitas monetizadas e as rápidas oscilações cambiais inflacionam os totais quando estão bloqueados às taxas de câmbio NT$ do ano orçamental. A Mordor reporta apenas receitas de hiperescala monetizáveis e utiliza médias trimestrais de NT$/USD, o que limita essas distorções.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 626,3 milhões de dólares | Inteligência de Mordor | - |

| 1,84 mil milhões de dólares (2024) | Consultoria Global A | Inclui investimento de capital e receitas de colocação de empresas, pressupõe um aumento de 20% da escada ASP |

| 1,85 mil milhões de dólares (2024) | Jornal de Negócios B | Acompanha o valor total do investimento, não as receitas realizadas; o âmbito abrange todos os tipos de centros de dados |

| 643,7 milhões de dólares (2023) | Consultoria Regional C | Utiliza um ano de referência anterior e mistura sítios de micro, edge e hiperescala, o que leva a uma estimativa mais baixa |

Em suma, embora as estimativas externas variem muito, o âmbito disciplinado de Mordor, a modelação de abordagem dupla e a cadência de atualização anual produzem uma linha de base equilibrada e transparente que os decisores podem seguir para variáveis claramente definidas e passos repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de data center hiperescala de Taiwan?

O mercado atingiu USD 626,32 milhões em 2025 e está projetado para superar USD 1,16 bilhão até 2031.

Qual segmento está crescendo mais rapidamente no cenário de data center hiperescala de Taiwan?

A colocalização hiperescala está prevista para crescer a uma CAGR de 21,40% até 2031, à medida que as empresas buscam acesso rápido à capacidade otimizada para IA.

Por que os sistemas de resfriamento a líquido estão ganhando força?

Os racks de GPU acima de 50 kW requerem resfriamento direto ao chip ou por imersão, impulsionando uma CAGR de 32,80% nos gastos com resfriamento a líquido e possibilitando eficiência de PUE abaixo de 1,33.

Como os mandatos de energia renovável estão afetando a seleção de sites?

Os operadores priorizam regiões como Taichung-Changhua que oferecem APEs de energia eólica offshore, deslocando o desenvolvimento para o sul para garantir combinações de 80% de energia renovável até 2028.

Quais são os principais desafios que a expansão hiperescala enfrenta em Taiwan?

Regras rígidas de reciclagem de água, limites de alimentador de 30 MW e escassez crônica de GPU e módulos ópticos estão prolongando os cronogramas de implantação e elevando os custos.

Quais empresas estão liderando novos projetos de infraestrutura de IA?

AWS, Foxconn com NVIDIA e Chunghwa Telecom encabeçam iniciativas recentes de mega escala, sublinhando uma convergência de hiperescaladores globais e operadoras de telecomunicações domésticas.

Página atualizada pela última vez em: