Tamanho e Participação do Mercado de HBM de Taiwan

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

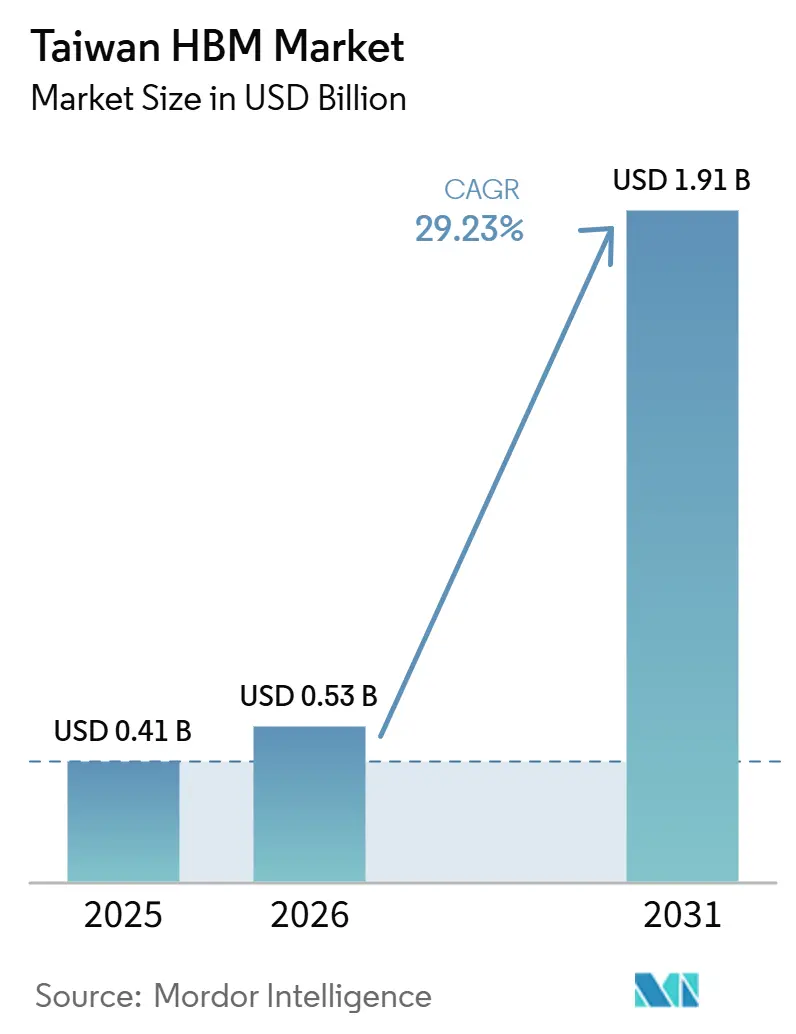

| Tamanho do mercado no ano base (2025) | 0.41 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.23% CAGR |

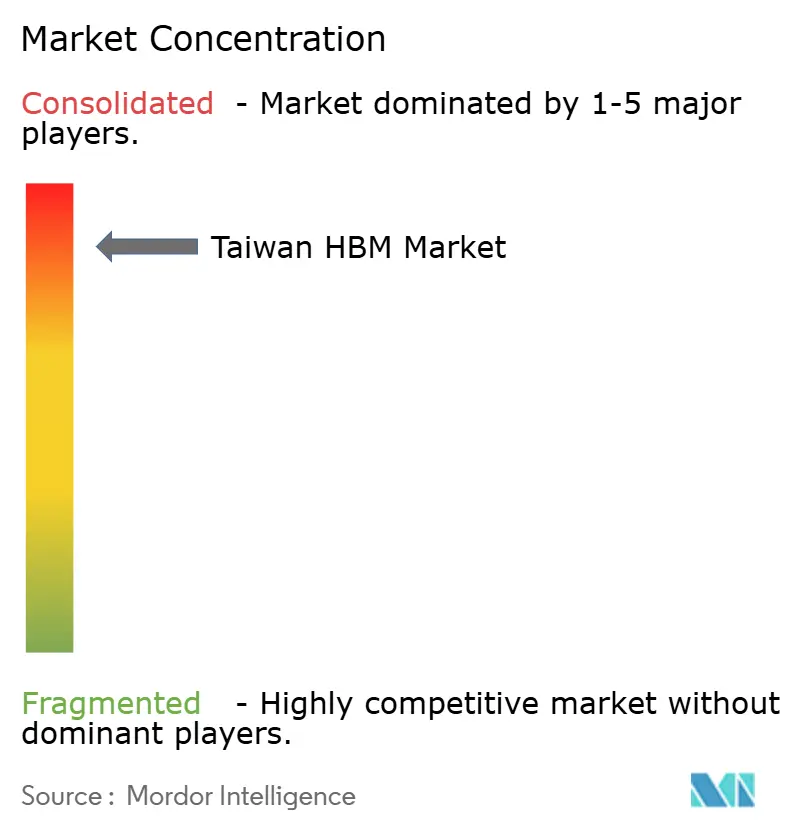

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de HBM de Taiwan pela Mordor Intelligence

O tamanho do mercado de HBM de Taiwan foi avaliado em 0,41 bilhão de USD em 2025 e está projetado para atingir 1,91 bilhão de USD até 2031, crescendo a um CAGR de 29,23% durante 2026-2031. A expansão se apoia no papel de Taiwan como principal base de embalagem avançada, onde pilhas de HBM importadas são transformadas em módulos de aceleradores de IA acabados para implantação global. A demanda está crescendo porque cada nova geração de aceleradores utiliza maior capacidade de memória, maior largura de banda e integração mais estreita entre processador e memória do que a geração anterior. O conjunto de receitas está centrado na conversão de embalagem em vez de na fabricação de memória, o que confere a Taiwan uma posição sólida na captura de valor, mas também a mantém exposta à concentração de fornecimento upstream entre fornecedores de memória estrangeiros. As empresas estão respondendo com adições agressivas de capacidade, compromissos mais longos com equipamentos e parcerias mais estreitas com hiperescaladores e designers de chips que precisam de acesso seguro a embalagens. As perspectivas permanecem sólidas, mas o ritmo de expansão ainda dependerá da rapidez com que os gargalos de embalagem se aliviam, de como o HBM4 avança para programas de produção mais amplos e de quanto da combinação futura de embalagens permanece dentro do modelo atual liderado por interposer.

Principais Conclusões do Relatório

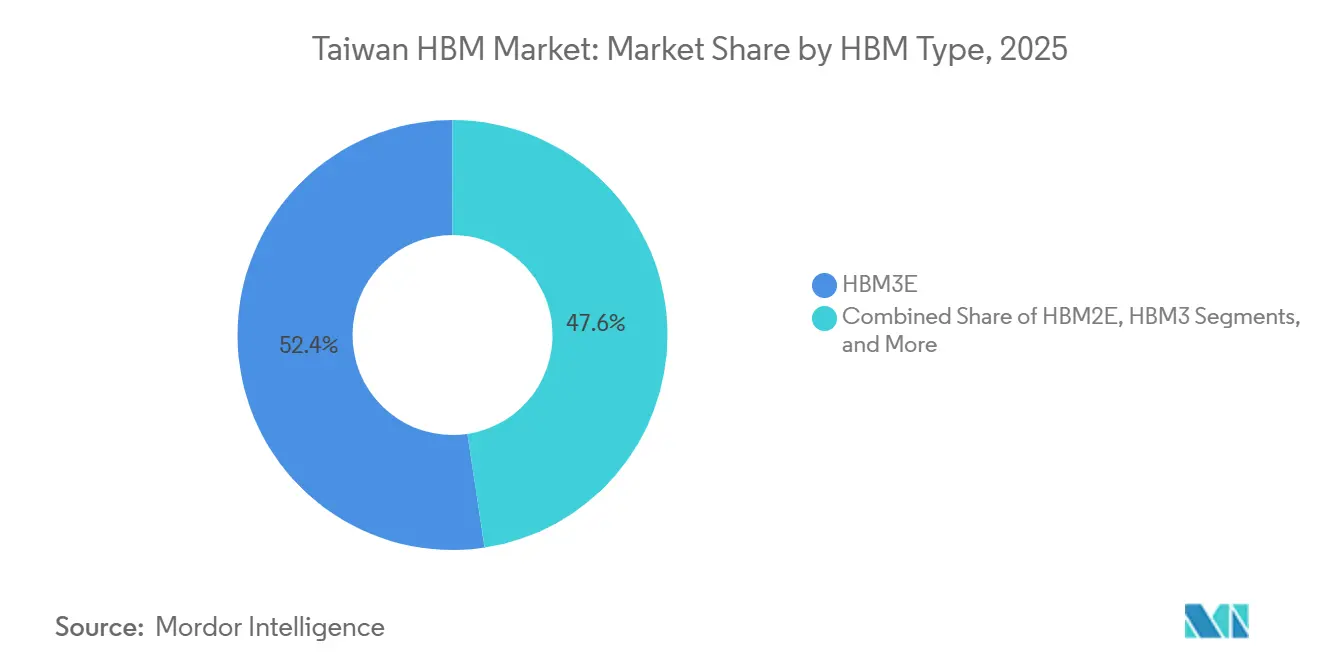

- Por tipo de HBM, o HBM3E deteve 52,38% da participação do mercado de HBM de Taiwan em 2025, enquanto o HBM4 está projetado para expandir a um CAGR de 30,01% até 2031.

- Por nó tecnológico, 1β e além responderam por 47,51% do mercado em 2025 e estão projetados para crescer a um CAGR de 29,89% até 2031.

- Por indústria de uso final, os centros de dados responderam por 87,59% do tamanho do mercado de HBM de Taiwan em 2025 e estão projetados para expandir a um CAGR de 30,18% até 2031.

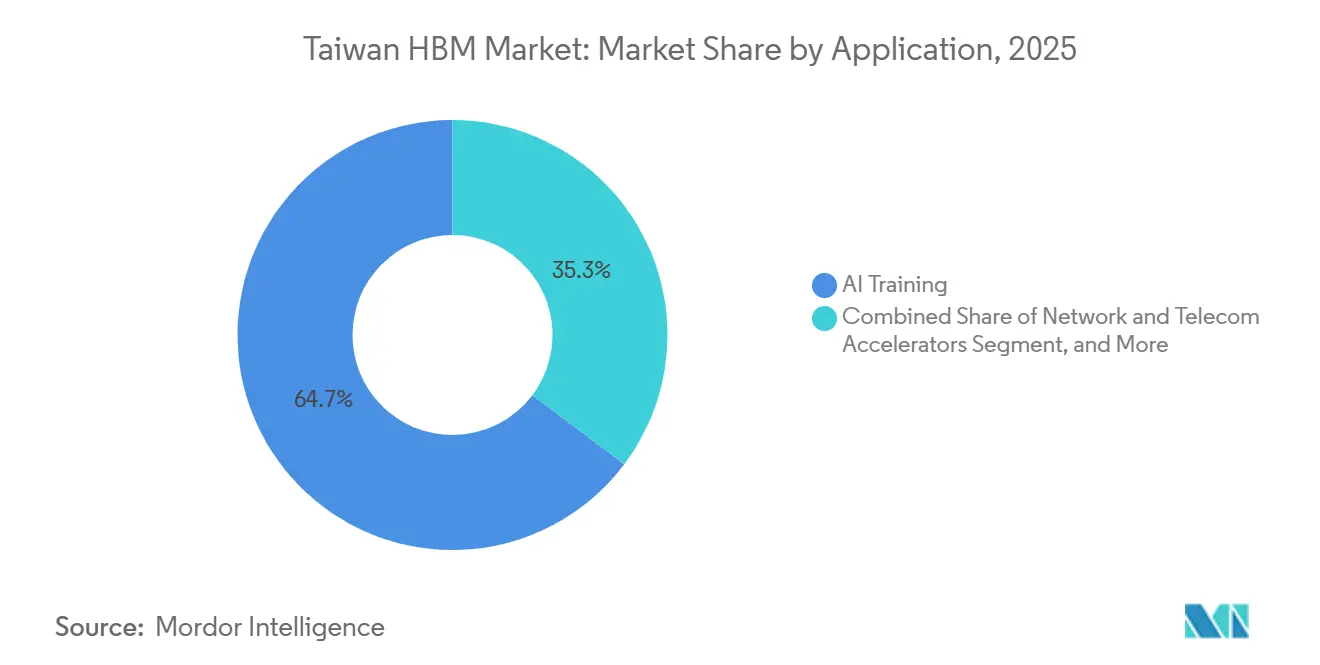

- Por aplicação, o treinamento de IA liderou com 64,73% de participação em 2025, enquanto a inferência de IA está projetada para crescer a um CAGR de 30,09% até 2031.

- Por tipo de embalagem, a embalagem baseada em interposer 2,5D comandou 87,54% de participação em 2025, enquanto a embalagem avançada híbrida e de próxima geração está projetada para avançar a um CAGR de 29,77% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de HBM de Taiwan

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Capacidade CoWoS em Taiwan | +7.5% | Taiwan, Hsinchu, Taoyuan, Parque Científico do Sul, Chiayi | Curto prazo (≤ 2 anos) |

| Aumento do Conteúdo de HBM por Acelerador de IA | +6.2% | Global, concentrado em Taiwan como hub de embalagem | Médio prazo (2-4 anos) |

| Ciclo de Qualificação e Migração do HBM4 | +4.1% | Cadeia de suprimentos global, integração de embalagem em Taiwan | Curto prazo (≤ 2 anos) |

| Demanda de Hiperescaladores e ASIC | +3.5% | Demanda global, capturada por meio da cadeia de suprimentos de Taiwan | Médio prazo (2-4 anos) |

| Densidade do Ecossistema Local de Embalagem Avançada | +1.5% | Centrado em Taiwan, com transbordamento para Singapura e Japão | Longo prazo (≥ 4 anos) |

| Localização de P&D de Memória em Taiwan | +1.0% | Taiwan, Taichung, Miaoli, Hsinchu, Zhudong | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade CoWoS em Taiwan

A expansão da capacidade CoWoS é a força de curto prazo mais forte dentro do mercado de HBM de Taiwan, pois a receita é reconhecida somente quando o HBM e os processadores passam por linhas de embalagem qualificadas em escala. A produção CoWoS da TSMC aumentou acentuadamente de 2023 a 2025, e a empresa está mirando outro avanço até o final de 2026, com vários sites sendo ampliados em paralelo. A empresa afirmou em maio de 2026 que o rendimento do CoWoS havia superado 98% e que as atualizações tecnológicas anuais continuariam pelos próximos 5 anos, o que reduz o risco de execução à medida que o volume aumenta. A nova capacidade no sul de Taiwan e em Chiayi é importante porque converte a demanda reservada dos clientes em atividade de embalagem faturável sem precisar aguardar o surgimento de novos usos finais. Isso mantém a utilização elevada e fornece ao mercado de HBM de Taiwan um caminho direto do desdobramento de capital para a captura de receita assim que as alocações são confirmadas. O resultado prático é que as novas ferramentas não precisam criar demanda; elas precisam principalmente acompanhar a demanda que já existe nos programas de infraestrutura de IA.

Aumento do Conteúdo de HBM por Acelerador de IA

O aumento do conteúdo de HBM por acelerador de IA eleva o mercado de HBM de Taiwan mesmo quando o crescimento de remessas é irregular, porque cada unidade agora carrega muito mais memória do que as gerações anteriores. A GPU B200 da NVIDIA integra 192 GB de HBM3E em 8 pilhas, e o sistema GB200 NVL72 carrega 13,4 TB de HBM3E em 72 GPUs da NVIDIA. Essa mudança significa que um número estável de remessas de aceleradores ainda pode gerar mais ciclos de embalagem, mais requisitos de substrato e mais etapas de teste em toda a cadeia de suprimentos de Taiwan. O efeito é estrutural porque a densidade de memória está vinculada ao tamanho do modelo, às metas de throughput e à eficiência energética, e não à demanda promocional temporária. À medida que os clientes passam de uma geração de acelerador para a próxima, Taiwan captura uma parcela maior do valor total de hardware que deve passar pela embalagem avançada. É por isso que o mercado de HBM de Taiwan se beneficia das decisões de arquitetura tomadas pelos designers de chips mesmo antes que novos fabs ou novos mercados finais apareçam.

Ciclo de Qualificação e Migração do HBM4

O ciclo de migração do HBM4 está adicionando uma nova camada de demanda ao mercado de HBM de Taiwan porque combina uma mudança de geração de memória com novos requisitos de embalagem e processo. A Samsung afirmou em fevereiro de 2026 que iniciou a produção em massa e as remessas comerciais do HBM4, utilizando um die base lógico de 4 nm e velocidades de transferência de 11,7 Gbps com capacidade de até 13 Gbps. Isso é importante porque Taiwan captura não apenas a receita de embalagem, mas também mais atividade vinculada a fundição quando o die base está mais próximo do ecossistema local. O trabalho de qualificação também atrai os clientes para ciclos de planejamento mais antecipados, o que ajuda a garantir capacidade e aprofundar os vínculos entre fornecedores de memória, fundições e empresas de embalagem. À medida que o volume do HBM4 aumenta, o mercado de HBM de Taiwan tende a se beneficiar tanto de uma combinação de processos mais rica quanto de um ciclo de atualização comercial mais rápido.

Demanda de Hiperescaladores e ASIC

A demanda de hiperescaladores e programas de aceleradores personalizados está ampliando a base de clientes do mercado de HBM de Taiwan além de um único roteiro de GPU. Empresas de nuvem e plataformas agora precisam de acesso seguro ao HBM tanto para clusters de treinamento quanto para sistemas de inferência em produção, o que aumenta o número de programas que dependem da capacidade de embalagem de Taiwan. Os gastos da NVIDIA na cadeia de suprimentos de Taiwan subiram para 100-150 bilhões de USD até maio de 2026, o que mostra a escala dos compromissos de infraestrutura que já fluem pela base de semicondutores local. A AMD também afirmou em maio de 2026 que investiria mais de 10 bilhões de USD no ecossistema de Taiwan, com colaboração em embalagem avançada e interconexão nomeadas como áreas prioritárias.[1]AMD, "AMD Anuncia Mais de 10 Bilhões de USD em Investimentos no Ecossistema de Taiwan para Acelerar a Infraestrutura de IA," GlobeNewswire, globenewswire.com Essa combinação mais ampla de clientes melhora a visibilidade da demanda porque atrasos em um programa têm menos probabilidade de congelar todo o fluxo de receita. Isso também torna o mercado de HBM de Taiwan mais resiliente, pois a capacidade pode ser redirecionada entre projetos de GPU, ASIC e aceleradores mistos, em vez de estar vinculada a um único grupo restrito de compradores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gargalos de Embalagem Avançada | -3.8% | Centrado em Taiwan, com transbordamento para parceiros OSAT regionais | Curto prazo (≤ 2 anos) |

| Alto Risco de Qualificação e Rendimento | -2.4% | Cadeia de suprimentos global de HBM, nó de integração de Taiwan mais exposto | Médio prazo (2-4 anos) |

| Concentração de Fornecedores no Fornecimento Upstream de HBM | -1.6% | Risco de origem coreana, realizado por meio da dependência de embalagem de Taiwan | Médio prazo (2-4 anos) |

| Restrições de Controle de Exportação e Alocação de Clientes | -1.2% | Global, afetando particularmente as alocações por meio de Taiwan para os mercados finais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Embalagem Avançada

Os gargalos de embalagem avançada continuam sendo o freio mais imediato ao mercado de HBM de Taiwan, porque a capacidade de ferramentas qualificadas se expande mais lentamente do que a demanda dos clientes. As linhas CoWoS exigem longos prazos de entrega de equipamentos, controle rigoroso de processos e disponibilidade sincronizada de substratos e testes, de modo que as adições de capacidade não se traduzem imediatamente em produção utilizável. A TSMC e a Amkor anunciaram uma parceria de 10 anos em junho de 2026 para expandir a embalagem avançada e os testes no Arizona, o que mostra como os clientes estão buscando corredores de capacidade adicionais fora de Taiwan, mesmo que a execução local permaneça central. O gargalo também afeta os preços e as alocações, porque clientes com compromissos anteriores ou relacionamentos mais sólidos podem garantir acesso antes de programas menores. A demanda excedente dá aos parceiros OSAT mais espaço para participar, mas não remove a restrição básica na ponta de ponta onde a maioria dos pacotes de alto valor é qualificada. Até que equipamentos, substratos e mão de obra treinada escalem juntos, o mercado de HBM de Taiwan continuará crescendo abaixo do nível que a demanda final por si só justificaria.

Alto Risco de Qualificação e Rendimento

O alto risco de qualificação e rendimento é a segunda grande restrição, porque pilhas mais altas, interconexões mais finas e condições térmicas mais rígidas tornam cada geração de HBM mais difícil de comercializar em escala. O desafio cresce quando defeitos da produção de memória aparecem somente após uma pilha chegar à embalagem avançada, pois isso pode transformar interposers caros e dies lógicos em sucata. A mudança da Samsung para o HBM4 comercial e o movimento mais amplo em direção a uma integração de die base mais avançada mostram o quanto a janela de processo se tornou mais estreita. As regras de controle de exportação do Departamento de Indústria e Segurança dos EUA também adicionam fricção de conformidade para partes da cadeia de valor, especialmente quando os clientes atendem a destinos restritos. Para Taiwan, isso significa que a economia de embalagem ainda depende em parte da disciplina upstream dos fornecedores de memória fora da ilha. O mercado de HBM de Taiwan, portanto, carrega riscos de execução que não são totalmente visíveis apenas nos números de capacidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de HBM: O HBM3E Lidera a Receita Atual Enquanto o HBM4 Impulsiona o Próximo Ciclo de Expansão

O HBM3E capturou 52,38% da participação do mercado de HBM de Taiwan em 2025, tornando-se a base comercial para a receita atual e o formato em torno do qual a maioria dos planos de embalagem de curto prazo foi organizada. Sua liderança veio da demanda sustentada pela plataforma Blackwell da NVIDIA e de grandes clientes que garantiram fornecimento e alocações de embalagem antes que muitos sistemas entrassem em plena implantação. O segmento também se beneficiou da vantagem prática de ser um formato comprovado, porque os compradores precisavam de volume imediato em vez de esperar que a próxima geração de memória amadurecesse. Isso manteve as transições de legado ordenadas, com HBM2E e HBM3 ainda atendendo às necessidades de manutenção e a programas de aceleradores de nível médio selecionados durante o período de transição. Com efeito, o HBM3E deu ao mercado de HBM de Taiwan um núcleo operacional estável à medida que o ciclo mais amplo de hardware de IA se acelerava.

O HBM4 está projetado para expandir a um CAGR de 30,01% até 2031, tornando-se o principal motor de crescimento no mercado de HBM de Taiwan ao longo do período de previsão. A Samsung afirmou em fevereiro de 2026 que iniciou a produção em massa e as remessas comerciais do HBM4, o que confirma que o segmento passou da discussão de roteiro para a execução comercial. A transição é importante para Taiwan porque cada nova geração de memória aumenta a necessidade de novos trabalhos de qualificação, coordenação de embalagem mais estreita e alinhamento mais próximo com os cronogramas de lançamento de processadores. Também eleva o valor das capacidades de integração local, pois o trabalho de die base, as mudanças no fluxo de embalagem e o gerenciamento térmico tornam-se mais importantes à medida que a complexidade da pilha aumenta. Como resultado, a indústria de HBM de Taiwan não está apenas lidando com volumes maiores, mas também processando uma combinação mais rica de trabalho técnico à medida que o HBM4 ganha terreno.

Por Nó Tecnológico: Processos DRAM de Ponta Reforçam o Crescimento e a Captura de Valor Local

O segmento 1β e além respondeu por 47,51% do mercado de HBM de Taiwan em 2025 e está previsto para crescer a um CAGR de 29,89% até 2031, indicando que o nó líder também é o centro de crescimento mais forte. Esse padrão indica que os compradores estão ativamente migrando para os processos DRAM mais avançados, em vez de simplesmente manter uma combinação legada com melhoria incremental. Os nós de ponta são importantes porque suportam a maior densidade de largura de banda e a eficiência energética que os aceleradores de IA recentes exigem tanto em escala de rack quanto de cluster. Os nós mais antigos permanecem relevantes para programas sensíveis a custos e algumas cargas de trabalho de nível médio, mas seu papel está se estreitando à medida que os roteiros dos clientes se consolidam em torno do HBM3E e do HBM4. O mercado de HBM de Taiwan, portanto, se beneficia quando a combinação tecnológica avança, porque o trabalho de embalagem e integração de maior valor está mais próximo da ponta de ponta.

A segunda camada de crescimento vem do die base do HBM4, que atrai Taiwan ainda mais para o núcleo técnico do produto, em vez de deixar a ilha focada apenas na conversão de embalagem. A SK hynix afirmou em abril de 2024 que fez parceria com a TSMC para fortalecer a liderança em HBM por meio da colaboração de die base para o HBM4, o que ancora mais atividade de fundição em Taiwan.[2]SK hynix, "SK Hynix faz parceria com a TSMC para fortalecer a liderança tecnológica em HBM," SK hynix Newsroom, news.skhynix.com Essa mudança adiciona um novo fluxo de receita dentro do mercado de HBM de Taiwan, porque a migração de processo na camada de memória agora atrai mais trabalho relacionado à lógica de fornecedores locais. Também encurta a lacuna entre a transição tecnológica e a captura comercial, pois cada etapa de nó pode criar demanda de fundição e embalagem em paralelo. A indústria de HBM de Taiwan, assim, torna-se mais exposta a ciclos de atualização rápidos, mas também ganha mais formas de monetizar cada mudança geracional.

Por Indústria de Uso Final: Os Centros de Dados Mantêm Sua Posição Dominante e Definem o Ritmo de Crescimento

Os centros de dados responderam por 87,59% do mercado de HBM de Taiwan em 2025, e o mesmo segmento está projetado para crescer a um CAGR de 30,18% até 2031, tornando-o tanto o maior quanto o de crescimento mais rápido em uso final. O segmento domina porque os clusters de treinamento de IA, os clusters de inferência e os sistemas de servidores em escala de rack consomem muito mais HBM por implantação do que outras categorias de eletrônicos. A plataforma GB200 NVL72 da NVIDIA sozinha integra 13,4 TB de HBM3E em 72 GPUs, o que ilustra a rapidez com que a demanda de memória se multiplica no nível do sistema. Essa concentração mantém o mercado de HBM de Taiwan estreitamente vinculado ao capital de hiperescaladores, às construções de nuvem e aos cronogramas de lançamento de aceleradores. Também ajuda a explicar por que o acesso a embalagens e as decisões de alocação de clientes são tão importantes, pois um pequeno número de grandes programas pode absorver uma parcela muito grande da capacidade qualificada.

O restante do mercado, incluindo eletrônicos de consumo, eletrônicos automotivos e infraestrutura de telecomunicações, é menor hoje, mas ainda importante para a próxima etapa de diversificação. Essas áreas refletem onde gráficos premium, IA de borda e computação avançada em veículos podem impulsionar demanda incremental à medida que as arquiteturas vinculadas ao HBM se expandem além das maiores implantações de centros de dados. O governo de Taiwan também está apoiando uma base de semicondutores mais ampla por meio de políticas que reforçam a posição estratégica da ilha nas cadeias de suprimentos da era da IA. Esse suporte não muda a concentração atual, mas fortalece a base operacional de longo prazo do mercado de HBM de Taiwan à medida que novos usos finais se desenvolvem.

Por Aplicação: O Treinamento Ancora a Demanda Atual Enquanto a Inferência Amplia a Base de Receita

O treinamento de IA respondeu por 64,73% do mercado de HBM de Taiwan em 2025, mantendo sua posição de liderança, pois o desenvolvimento de modelos de fronteira ainda depende de largura de banda e capacidade de memória muito elevadas. A aplicação permanece central porque o treinamento de grandes modelos requer acesso denso à memória em muitos aceleradores, e essa lógica de design continua a suportar sistemas com uso intensivo de HBM. Servidores HPC, gráficos e visualização fornecem uma camada de demanda secundária significativa, especialmente onde as necessidades de desempenho são altas e o throughput de memória afeta diretamente a qualidade da saída ou o tempo de execução. Os aceleradores de rede e telecomunicações permanecem pequenos, mas são importantes porque o processamento de IA está migrando para uma infraestrutura mais distribuída, em vez de apenas clusters centralizados. Em conjunto, esses padrões mantêm o mercado de HBM de Taiwan enraizado na computação de alto desempenho, mesmo que a combinação dentro dessa base de computação mude.

A inferência de IA está prevista para crescer a um CAGR de 30,09% até 2031, tornando-a a aplicação de expansão mais rápida no mercado de HBM de Taiwan. A razão é que a inferência passa de testes limitados para uso em produção persistente, onde muitos sistemas implantados precisam de throughput de memória estável e baixos tempos de resposta todos os dias. Essa mudança amplia a demanda além de um punhado de grandes clusters de treinamento e cria uma base instalada maior de hardware que ainda precisa de memória avançada. Também melhora a resiliência da receita porque as implantações de inferência estão distribuídas por mais clientes, mais instalações e mais ciclos de atualização do que programas de construção únicos. Para o mercado de HBM de Taiwan, isso significa que o crescimento dependerá não apenas dos clusters de treinamento de destaque, mas também do dimensionamento operacional constante dos serviços comerciais de IA.

Por Tipo de Embalagem: A Embalagem Baseada em Interposer Domina Hoje Enquanto Novos Formatos Constroem um Conjunto de Opções Futuras

O segmento de embalagem baseada em interposer 2,5D comandou 87,54% da participação do mercado de HBM de Taiwan em 2025, sublinhando o quanto os aceleradores de IA atuais ainda dependem do modelo de integração centrado no CoWoS. Esse segmento lidera porque já está qualificado para as combinações de processador e HBM de maior valor, e os clientes preferem uma rota comprovada quando os cronogramas de implantação são apertados. O modelo também reforça o papel de Taiwan, pois os pacotes mais avançados exigem estreita coordenação entre equipes de fundição, embalagem, teste, substrato e equipamentos dentro do mesmo ecossistema. A TSMC afirmou em maio de 2026 que planejava atualizações anuais do CoWoS pelos próximos 5 anos e estava mirando uma versão de tamanho de reticle 14x com 20 pilhas de HBM em 2028. Esse roteiro estende a vida da arquitetura dominante e a mantém no centro da captura de receita de curto prazo no mercado de HBM de Taiwan.

A embalagem avançada híbrida e de próxima geração está projetada para crescer a um CAGR de 29,77% até 2031, tornando-se o principal formato emergente apesar de partir de uma base menor. Seu apelo vem da oportunidade de reduzir custos, expandir a flexibilidade de formato e atender a programas que podem não exigir toda a complexidade da abordagem atual com uso intensivo de interposer. A AMD afirmou em maio de 2026 que investiria mais de 10 bilhões de USD no ecossistema de semicondutores de Taiwan, incluindo colaboração com ASE, SPIL e Powertech em interconexão de próxima geração e processos EFB baseados em painel. Esses esforços mostram que a indústria de HBM de Taiwan está construindo opções alternativas de embalagem antes que os clientes exijam uma mudança em grande escala para longe do líder atual. O resultado é uma estrutura de mercado onde a receita de hoje permanece concentrada, mas a pressão competitiva de amanhã já está tomando forma dentro do mesmo ecossistema.

Análise Geográfica

Taiwan respondeu pelo mercado de HBM de Taiwan completo em 2025, e a maior parte desse valor estava concentrada em alguns corredores de parques científicos onde ativos de embalagem, teste, substrato e fundição estavam estreitamente agrupados. Hsinchu permaneceu o centro de decisão principal para operações de embalagem avançada, enquanto Taoyuan, o centro de Taiwan, Chiayi e os parques científicos do sul apoiaram a expansão da produção e o trabalho de fornecimento adjacente. Esse agrupamento é importante porque os ciclos de qualificação são mais rápidos quando fornecedores de equipamentos, fabricantes de substratos, sites OSAT e equipes de fundição podem coordenar dentro da mesma rede operacional. O mercado de HBM de Taiwan também se beneficia de menor fricção logística sob esse modelo, pois componentes sensíveis percorrem distâncias menores entre os estágios de fabricação. A Micron afirmou que seu investimento acumulado em Taiwan havia atingido 1,4 trilhão de TWD (43,88 bilhões de USD) até janeiro de 2026, indicando que a atividade relacionada à memória na ilha vai além do suporte de embalagem isolado.

Taiwan está no ponto de integração de uma estrutura de fornecimento triangular que conecta fornecedores de memória coreanos e americanos, designers de chips americanos e linhas de embalagem e teste baseadas em Taiwan. Pilhas de HBM da SK hynix, Samsung e Micron são enviadas para Taiwan para montagem com GPUs e aceleradores personalizados, após o que são entregues como hardware de IA implantável para programas de infraestrutura global. Esse papel de conversão confere ao mercado de HBM de Taiwan uma forte reivindicação sobre a atividade de valor agregado, mesmo que as pastilhas de DRAM subjacentes sejam fabricadas em grande parte fora da ilha. A TSMC e a Amkor assinaram uma parceria de 10 anos em junho de 2026 para expandir a embalagem avançada e os testes no Arizona, o que mostra que os clientes querem uma capacidade secundária enquanto ainda dependem de Taiwan para a escala atual.[3]Amkor Technology, "TSMC e Amkor Technology Anunciam Parceria de Longo Prazo para Acelerar a Embalagem Avançada nos Estados Unidos," Relações com Investidores da Amkor Technology, ir.amkor.com Mesmo com esse impulso, uma densidade equivalente fora de Taiwan levará tempo porque outras regiões ainda precisam reunir várias capacidades separadas que já coexistem em um único lugar na ilha.

Dentro de Taiwan, o norte retém alta densidade de teste e substrato, enquanto o sul está recebendo a maior expansão do CoWoS e novos investimentos em embalagem de grande escala. Miaoli está se tornando mais importante à medida que a Micron expande o cluster de Tongluo para atividades avançadas de produção de DRAM e relacionadas ao HBM, o que adiciona uma nova camada ao mapa geográfico. Essa especialização regional ajuda o mercado de HBM de Taiwan porque cada área contribui com uma força operacional diferente em vez de competir pela mesma função restrita. O resultado final é um ecossistema compacto o suficiente para execução rápida e amplo o suficiente para absorver futuras mudanças em cargas de trabalho de embalagem, teste e relacionadas à memória.

Cenário Competitivo

O mercado de HBM de Taiwan está concentrado no nível de integração de embalagem, mas menos em substratos, teste, materiais e serviços de suporte. A TSMC detém a posição mais forte porque o CoWoS de ponta de ponta permanece a principal rota qualificada para combinar processadores avançados com HBM em escala comercial. A empresa afirmou em maio de 2026 que o rendimento do CoWoS havia superado 98% e que as atualizações tecnológicas anuais continuariam pelos próximos 5 anos, reforçando sua vantagem operacional. Isso dá aos grandes clientes uma razão clara para garantir capacidade antecipadamente, pois as opções de substituição no topo da linha permanecem limitadas. Também significa que o poder de precificação e o acesso dos clientes são moldados mais pela capacidade qualificada do que pelo número de participantes listados em toda a cadeia mais ampla.

Abaixo da TSMC, o campo inclui ASE Technology Holding, SPIL, Powertech Technology e outros players OSAT que suportam embalagem de transbordamento, teste, desenvolvimento de fan-out e trabalho de montagem adjacente. Essas empresas são importantes porque o mercado de HBM de Taiwan precisa de mais de uma camada de capacidade, especialmente quando a demanda ultrapassa o que uma única rota de embalagem pode absorver. O plano da AMD de maio de 2026 de investir mais de 10 bilhões de USD em Taiwan, incluindo colaborações com ASE, SPIL e Powertech, mostra como os clientes estão ativamente construindo uma base de parceiros mais ampla para atender às necessidades de embalagem de próxima geração. A expansão de Tongluo da Micron e o lançamento comercial do HBM4 da Samsung também mostram que os fornecedores de memória estão se movendo mais rapidamente para garantir sua posição em torno do mesmo ciclo de infraestrutura de IA. Esses movimentos expandem a estrutura de suporte em torno do mercado de HBM de Taiwan sem mudar o fato de que o trabalho de integração de maior valor permanece concentrado.

Os principais padrões estratégicos são a reserva antecipada de capacidade, a colaboração mais profunda entre as camadas de memória, fundição e embalagem, e a diversificação geográfica seletiva. A parceria TSMC-Amkor no Arizona mostra a trilha de diversificação, enquanto a parceria de die base SK hynix-TSMC mostra como a coordenação técnica está se tornando uma ferramenta competitiva por si só.[4]SK hynix, "SK Hynix faz parceria com a TSMC para fortalecer a liderança tecnológica em HBM," SK hynix Newsroom, news.skhynix.com Isso cria um cenário onde a liderança depende de know-how, disciplina de rendimento e status de qualificação do cliente tanto quanto da simples escala de fábrica. Jogadores menores ainda têm aberturas em formatos de embalagem de menor custo, suporte de substrato e testes especializados, mas o centro de valor no mercado de HBM de Taiwan permanece firmemente concentrado.

Líderes da Indústria de HBM de Taiwan

NVIDIA Corporation

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK hynix Inc.

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A TSMC e a Amkor Technology assinaram um acordo de 10 anos para expandir a embalagem avançada de semicondutores e os testes no Arizona, com a TSMC adquirindo serviços de embalagem e teste do campus de Peoria da Amkor, avaliado em 7 bilhões de USD, com meta de produção para 2028. O acordo codificou um modelo de compartilhamento de capacidade de longo prazo destinado a criar uma cadeia de suprimentos completa baseada nos EUA para montagem de chips de IA.

- Maio de 2026: A AMD anunciou mais de 10 bilhões de USD em investimentos no ecossistema de semicondutores de Taiwan, incluindo colaboração com ASE e SPIL em tecnologia de interconexão Elevated Fanout Bridge 2,5D baseada em wafer de próxima geração e qualificação do primeiro processo EFB baseado em painel da indústria com a Powertech.

- Abril de 2026: A Global Unichip Corporation demonstrou uma plataforma de IP HBM4 de 12 Gbps no Simpósio de Tecnologia da América do Norte da TSMC 2026, integrando um controlador HBM4 de função completa e IP PHY com memória HBM4 de parceiros via TSMC CoWoS no processo N3P. O IP HBM4E com alvo de 16 Gbps foi anunciado para lançamento no segundo trimestre de 2026.

- Março de 2026: A Micron Technology concluiu a aquisição de 1,8 bilhão de USD da instalação de semicondutores P5 de Tongluo da PSMC no Condado de Miaoli, Taiwan, iniciando imediatamente a reforma da sala limpa para produção avançada de DRAM e HBM. A construção de uma segunda instalação comparável no mesmo campus está programada para começar antes do final do exercício fiscal de 2026, dobrando a área de sala limpa do site.

Escopo do Relatório do Mercado de HBM de Taiwan

O Mercado de HBM de Taiwan refere-se ao mercado de produtos de memória de alta largura de banda (HBM) e soluções relacionadas em Taiwan. O escopo do mercado inclui tecnologias, componentes e aplicações de HBM em indústrias como centros de dados, inteligência artificial, computação de alto desempenho, processamento gráfico e fabricação avançada de semicondutores.

O Relatório do Mercado de HBM de Taiwan é segmentado por tipo de HBM (HBM2E, HBM3, HBM3E e HBM4), Nó Tecnológico (Nós 1X/1Y, Nó 1Z, 1α (1-Alpha) e 1β e Além), Indústria de Uso Final (Centros de Dados, Eletrônicos de Consumo, Eletrônicos Automotivos, Infraestrutura de Telecomunicações e Outras Indústrias de Usuários Finais), Aplicação (Treinamento de IA, Inferência de IA, Servidores HPC, Gráficos e Visualização e Aceleradores de Rede e Telecomunicações) e Tipo de Embalagem (Embalagem Baseada em Interposer 2,5D, Embalagem Avançada Fan-Out e Embalagem Avançada Híbrida/de Próxima Geração). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| HBM2E |

| HBM3 |

| HBM3E |

| HBM4 |

| Nós 1X/1Y |

| Nó 1Z |

| 1α (1-Alpha) |

| 1β e Além |

| Centros de Dados |

| Eletrônicos de Consumo |

| Eletrônicos Automotivos |

| Infraestrutura de Telecomunicações |

| Outras Indústrias de Usuários Finais |

| Treinamento de IA |

| Inferência de IA |

| Servidores HPC |

| Gráficos e Visualização |

| Aceleradores de Rede e Telecomunicações |

| Embalagem Baseada em Interposer 2,5D |

| Embalagem Avançada Fan-Out |

| Embalagem Avançada Híbrida/de Próxima Geração |

| Por Tipo de HBM | HBM2E |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| Por Nó Tecnológico | Nós 1X/1Y |

| Nó 1Z | |

| 1α (1-Alpha) | |

| 1β e Além | |

| Por Indústria de Uso Final | Centros de Dados |

| Eletrônicos de Consumo | |

| Eletrônicos Automotivos | |

| Infraestrutura de Telecomunicações | |

| Outras Indústrias de Usuários Finais | |

| Por Aplicação | Treinamento de IA |

| Inferência de IA | |

| Servidores HPC | |

| Gráficos e Visualização | |

| Aceleradores de Rede e Telecomunicações | |

| Por Tipo de Embalagem | Embalagem Baseada em Interposer 2,5D |

| Embalagem Avançada Fan-Out | |

| Embalagem Avançada Híbrida/de Próxima Geração |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de HBM de Taiwan?

O tamanho do mercado de HBM de Taiwan foi de 0,41 bilhão de USD em 2025 e está projetado para atingir 1,91 bilhão de USD até 2031 a um CAGR de 29,23% durante 2026-2031.

Por que os centros de dados dominam a demanda por HBM em Taiwan?

Os centros de dados detiveram 87,59% da demanda em 2025 porque os sistemas de treinamento e inferência de IA utilizam capacidade de memória muito grande por servidor e por rack.

Qual tipo de HBM lidera hoje e qual está crescendo mais rapidamente?

O HBM3E liderou com 52,38% de participação em 2025, enquanto o HBM4 está projetado para registrar o crescimento mais rápido a um CAGR de 30,01% até 2031.

Por que a capacidade CoWoS é tão importante para o crescimento futuro?

Taiwan captura grande parte de seu valor por meio da conversão de embalagem avançada, portanto, a capacidade adicional de CoWoS afeta diretamente quanto da demanda reservada de HBM pode ser convertida em hardware de IA embarcado.

Qual é o maior risco de curto prazo para a expansão?

Os gargalos de embalagem avançada são o risco mais imediato porque os prazos de entrega de ferramentas, a disponibilidade de substratos e a prontidão da mão de obra podem atrasar a produção utilizável mesmo quando a demanda final permanece forte.

Como as principais empresas estão ajustando suas estratégias em Taiwan?

A TSMC está expandindo o CoWoS e atualizando a plataforma anualmente, a AMD está apoiando múltiplos parceiros de embalagem com mais de 10 bilhões de USD de investimento no ecossistema, e a Amkor e a TSMC estão construindo um caminho adicional de embalagem nos EUA.

Página atualizada pela última vez em: