Tamanho e Participação do Mercado de Mídia Sintética

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

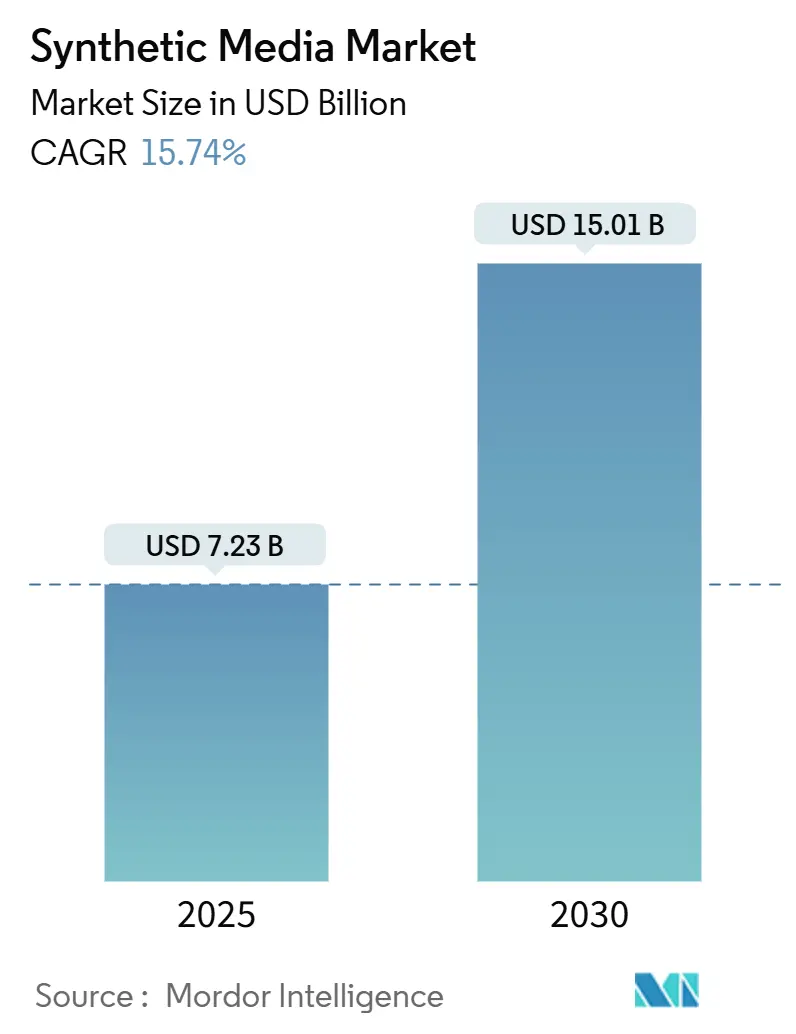

| Tamanho do Mercado (2025) | 7.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 15.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.74% CAGR |

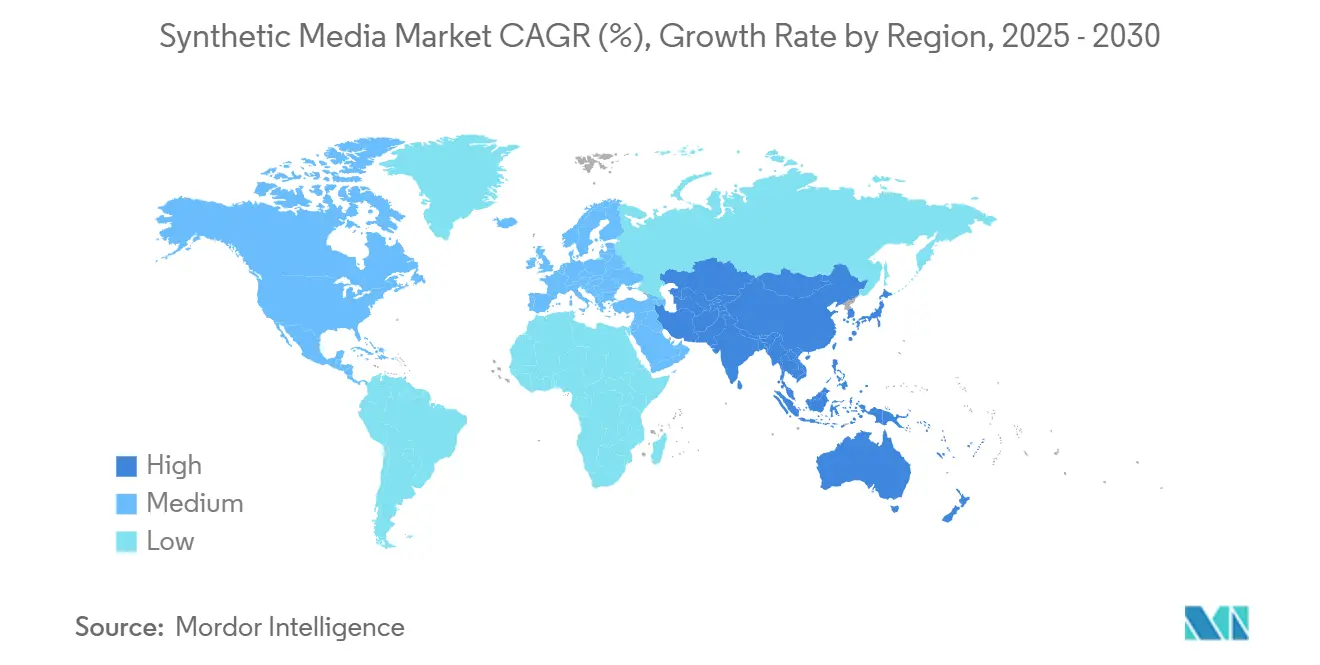

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

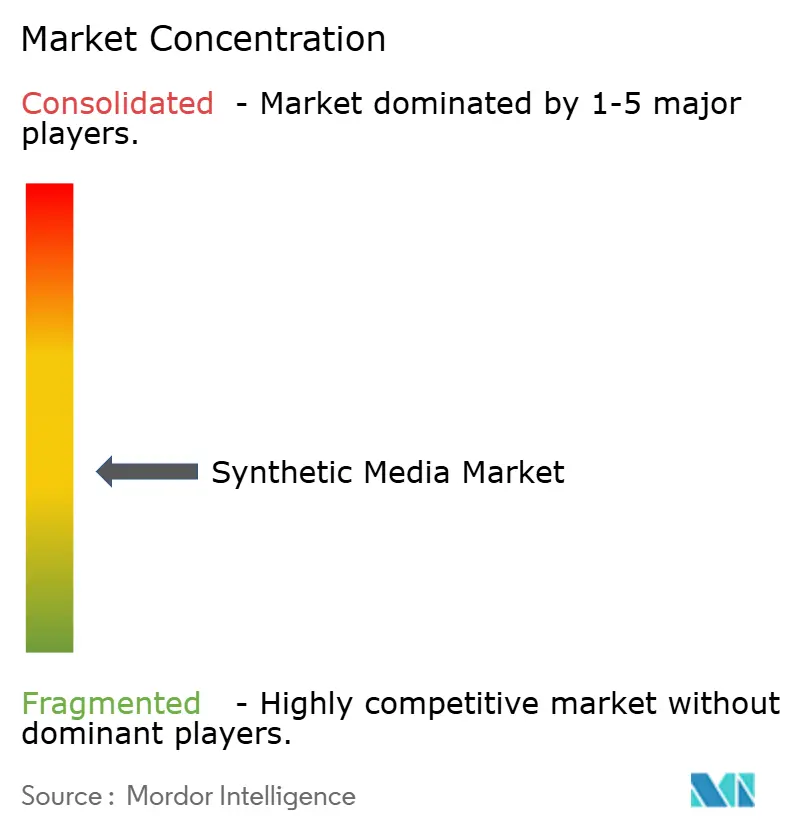

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mídia Sintética por Mordor Intelligence

O tamanho do mercado de mídia sintética está em USD 7,23 milhões em 2025 e tem previsão de atingir USD 15,01 milhões até 2030, refletindo um CAGR de 15,74% durante o período. A expansão é atribuída a avanços em IA multimodal, redução nos custos de horas de GPU e aceleração em dispositivos de borda que permitem a geração de conteúdo em tempo real. As integrações com suítes criativas empresariais reduzem a fricção na adoção, enquanto os mandatos regulatórios de acessibilidade reforçam uma demanda constante. A intensidade competitiva está aumentando à medida que empresas estabelecidas e startups competem em eficiência de modelos e posicionamento de IA ética. Ao mesmo tempo, a exposição à responsabilidade por direitos autorais e a erosão da confiança impulsionada por deepfakes moderam a adoção no curto prazo.

Principais Conclusões do Relatório

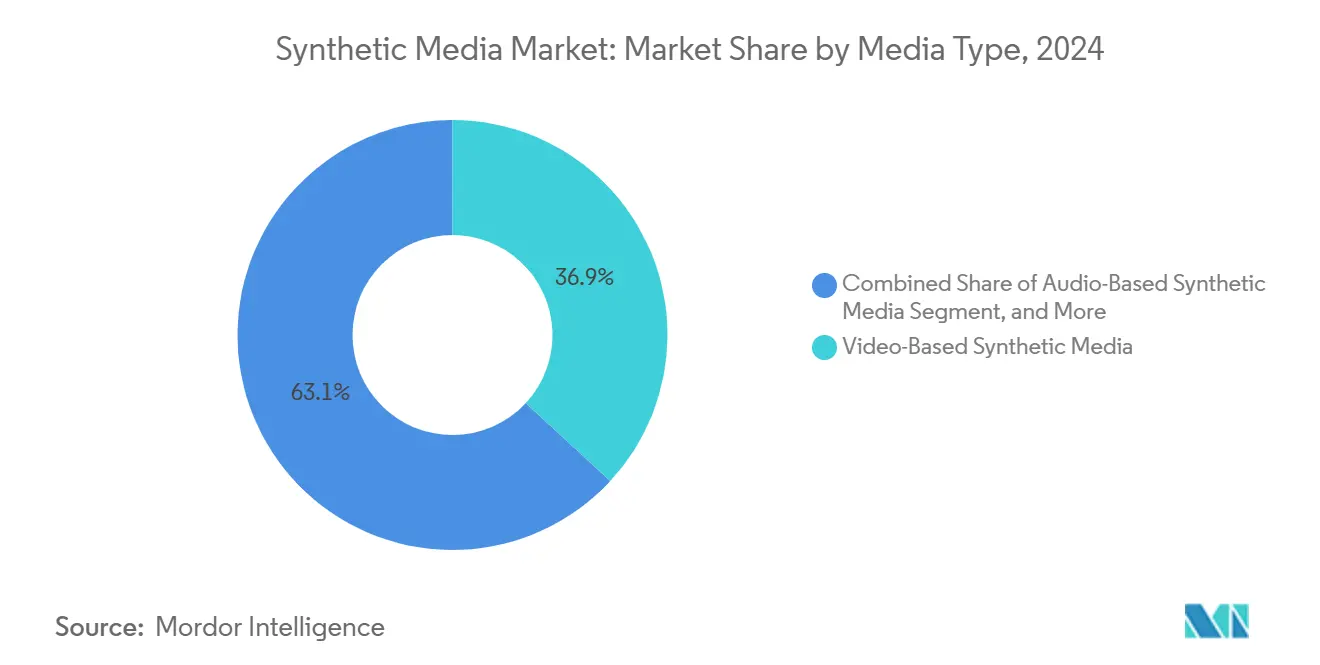

- Por tipo de mídia, as soluções baseadas em vídeo lideraram com 36,89% da participação do mercado de mídia sintética em 2024; as aplicações baseadas em áudio estão crescendo a um CAGR de 14,85% até 2030.

- Por tecnologia, a IA generativa comandou 42,48% do tamanho do mercado de mídia sintética em 2024, enquanto o processamento de linguagem natural avança a um CAGR de 15,92% até 2030.

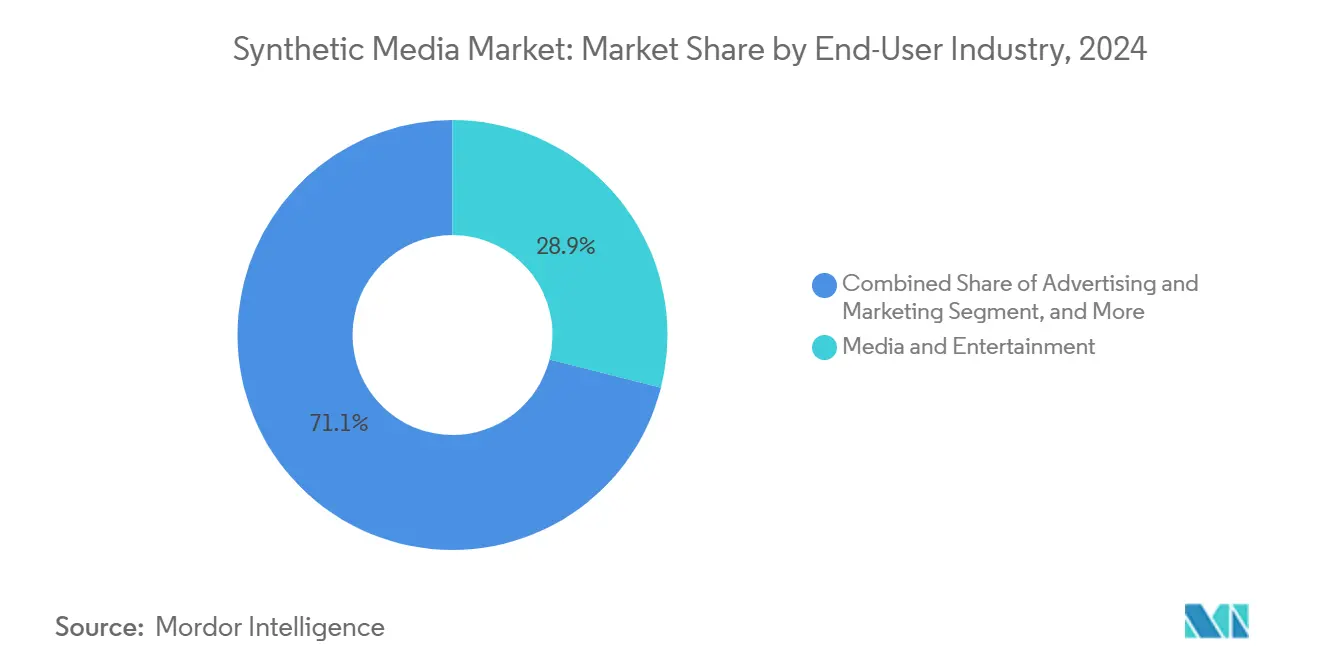

- Por setor do usuário final, mídia e entretenimento detiveram 28,94% da participação de receita em 2024; as aplicações de jogos e metaverso exibem a expansão mais rápida com um CAGR de 16,34% até 2030.

Tendências e Perspectivas do Mercado Global de Mídia Sintética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente precisão de modelos de IA multimodal | +3.2% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda nos custos de inferência por hora de GPU | +2.8% | Global, ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de suítes criativas de nível empresarial | +2.1% | América do Norte e Europa como núcleo, expansão para Ásia-Pacífico | Médio prazo (2-4 anos) |

| Ventos regulatórios favoráveis para conteúdo de acessibilidade | +1.4% | América do Norte e Europa, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aceleração de IA generativa em dispositivos de borda | +1.9% | Núcleo na APAC, expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Precisão de Modelos de IA Multimodal

Arquiteturas unificadas que combinam raciocínio de texto, imagem e áudio estão fechando a lacuna de qualidade entre o conteúdo gerado por IA e o conteúdo convencional. GPT-4.5 e Gemini 2.0 agora produzem sequências narrativas coerentes em múltiplos formatos de mídia, elevando a produção sintética a padrões profissionais.[1]Equipe Genspark, "Recursos e Capacidades de Modelos de Imagem de IA 2025," Genspark, genspark.ai A maior fidelidade reduz a dependência de pós-produção humana, acelerando a adoção empresarial. Modelos melhores atraem usuários adicionais, criando ciclos de retroalimentação que fornecem mais dados de treinamento. Empresas que investem cedo em capacidade multimodal estão posicionadas para obter participação desproporcional quando os limiares de qualidade cruzarem a aceitação mainstream. Em termos líquidos, a precisão multimodal eleva as barreiras competitivas para os entrantes tardios e impulsiona a precificação premium para plataformas de alto nível.

Queda nos Custos de Inferência por Hora de GPU

Declínios anuais de aproximadamente 40% nas despesas de inferência de vídeo estão ampliando o acesso a ferramentas avançadas de geração.[2]Nathan Benaich, "Seu guia para IA: agosto de 2025," Air Street Press, airstreetpress.com O programa de infraestrutura de USD 105 bilhões da Meta sublinha o investimento em escala por trás dessas reduções. A economia unitária mais baixa capacita pequenas empresas e criadores individuais a experimentar com mídia sintética, ampliando a base de usuários endereçável. A computação de borda reduz ainda mais a sobrecarga de largura de banda, tornando as aplicações em tempo real viáveis para dispositivos de consumo. Plataformas que projetam arquiteturas eficientes em inferência obtêm liderança de custo, permitindo precificação agressiva enquanto preservam as margens. Em geral, a redução de custos democratiza o mercado de mídia sintética e sustenta um alto momentum de crescimento.

Integração de Suítes Criativas de Nível Empresarial

Incorporar a geração de IA em softwares familiares converte a mídia sintética de uma novidade independente em infraestrutura invisível. O Adobe GenStudio e o Microsoft 365 Copilot permitem que profissionais de marketing criem campanhas sem sair do Outlook ou do Teams, comprimindo os ciclos de conteúdo e reduzindo drasticamente as curvas de aprendizado.[3]Melissa Heikkilä, "Como a aposta da Adobe em IA não exploratória está valendo a pena," MIT Technology Review, technologyreview.com As experiências integradas aumentam a fidelidade dos usuários e elevam os custos de troca, favorecendo fornecedores com presença empresarial consolidada. Os fluxos de trabalho entre suítes expandem o uso além das funções criativas para vendas, recursos humanos e operações, apoiando um crescimento amplo de licenças. À medida que a profundidade da integração se intensifica, as startups de IA puras devem se diferenciar em desempenho especializado ou casos de uso de nicho para permanecerem competitivas.

Ventos Regulatórios Favoráveis para Conteúdo de Acessibilidade

Os mandatos de acessibilidade na União Europeia e na América do Norte reclassificam a mídia sintética de aprimoramento opcional para requisito de conformidade. A síntese de voz, a dublagem multilíngue e as descrições de áudio automatizadas permitem que as organizações cumpram obrigações legais em escala. A demanda previsível e impulsionada por regulamentação sustenta a visibilidade de receita a longo prazo, justificando investimentos contínuos em pesquisa e desenvolvimento. Os fornecedores que enfatizam dados licenciados e governança transparente de modelos são favorecidos nas aquisições, reforçando uma dinâmica de qualidade sobre quantidade. Embora os orçamentos de conformidade não flutuem com os ciclos econômicos, eles incentivam modelos de assinatura recorrentes que suavizam o fluxo de caixa para os provedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Exposição à responsabilidade por direitos autorais | -2.3% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Erosão de confiança impulsionada por deepfakes | -1.8% | Global, pronunciada em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de padrões de marca d'água para conteúdo sintético | -1.1% | Global, impacto inicial em segmentos empresariais | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos de GPU | -0.9% | Global, concentrada na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Exposição à Responsabilidade por Direitos Autorais

A jurisprudência não consolidada sobre dados de treinamento de IA coloca as empresas em risco de reivindicações de violação. Decisões judiciais recentes nos Estados Unidos intensificam o escrutínio sobre conjuntos de dados não licenciados, levando os departamentos jurídicos a verificar a procedência dos fornecedores com mais rigor. A política da Adobe de obter apenas ativos licenciados ou de domínio público ilustra uma estratégia defensiva, mas limita a abrangência do modelo. O mercado se bifurca entre ferramentas "seguras", porém mais restritas, e plataformas de maior desempenho que carregam incerteza jurídica. Revisões de aquisição prolongadas desaceleram os ciclos de vendas, amortecendo a realização de receita no curto prazo para provedores que não conseguem demonstrar uma linhagem de licenciamento clara.

Erosão de Confiança Impulsionada por Deepfakes

Incidentes de crimes financeiros, incluindo a fraude de deepfake de USD 25,5 milhões da Arup, prejudicam a confiança pública no conteúdo gerado por IA. Os veículos de comunicação temem a perda de credibilidade quando elementos sintéticos não são divulgados. Os consumidores tornam-se desconfiados da autenticidade visual ou de áudio, pressionando as marcas a adotar marcas d'água ou rótulos de divulgação. Os mecanismos de conformidade adicionam custo e complexidade, compensando alguns ganhos de eficiência. A publicidade negativa pode desencadear regulamentação reativa, elevando as barreiras para aplicações legítimas e potencialmente desacelerando a expansão do mercado em setores sensíveis, como jornalismo e finanças.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Mídia: Conteúdo em Vídeo Impulsiona a Liderança de Mercado

As soluções baseadas em vídeo representaram 36,89% da participação do mercado de mídia sintética em 2024. As empresas adotam vídeo gerado por IA para contornar filmagens em locação e a sobrecarga de pós-produção, transformando os fluxos de trabalho de marketing, treinamento e entretenimento. O segmento de vídeo do mercado de mídia sintética continuará a se expandir à medida que as GPUs de borda permitam a renderização em tempo real, apoiando anúncios interativos e streaming personalizado. O financiamento de USD 308 milhões da Runway AI valida a crença dos investidores em modelos escaláveis de geração de vídeo e sublinha os requisitos de capital para mídia com uso intensivo de computação. A adoção se acelera em plataformas sociais onde o vídeo de formato curto domina o engajamento dos usuários, criando demanda por clipes automatizados e sensíveis ao contexto.

O conteúdo baseado em áudio, embora menor em 2024, tem previsão de crescer a um CAGR de 14,85% até 2030, à medida que a clonagem de voz e a dublagem multilíngue ganham tração. As cargas computacionais mais baixas tornam o áudio ideal para implantação em dispositivos de borda, alimentando agentes conversacionais em tempo real e sobreposições de acessibilidade. A receita recorrente anual de USD 80 milhões da ElevenLabs sinaliza viabilidade comercial para plataformas de voz por assinatura. Casos de uso na área de saúde, como a restauração de voz, fortalecem as narrativas de confiança, contrastando com o uso indevido de deepfakes e ajudando a normalizar o áudio sintético em aplicações cotidianas.

Por Tecnologia: As Bases de IA Generativa Permitem a Expansão do Mercado

A IA generativa reteve 42,48% da participação do mercado de mídia sintética em 2024 e continua a ancorar as capacidades das plataformas. Sua escalabilidade em todos os tipos de mídia cria efeitos de rede à medida que o feedback dos usuários aprimora o desempenho do modelo. Os aumentos contínuos na contagem de parâmetros dos modelos fortalecem a posição da IA generativa no mercado de mídia sintética, como ilustrado pelo Llama 3.1 de código aberto da Meta com 405 bilhões de parâmetros. A abertura do código-fonte atrai comunidades de desenvolvedores, ampliando os pontos de integração e acelerando os ciclos de inovação.

O processamento de linguagem natural registra o maior CAGR previsto em 15,92%, refletindo seu papel na conversão de prompts de texto em pacotes multimídia coerentes que simplificam a orquestração de campanhas. As soluções baseadas em processamento de linguagem natural se beneficiam de interfaces simplificadas que permitem que usuários não técnicos enviem briefings em linguagem simples e recebam ativos de vídeo, imagem e áudio em conformidade com a marca. À medida que as técnicas de engenharia de prompts amadurecem, a dependência de talentos especializados em design diminui, deslocando as alocações de orçamento para assinaturas de IA em detrimento de honorários de agências.

Por Setor do Usuário Final: Jogos Perturbam a Dominância Tradicional da Mídia

Mídia e entretenimento representaram 28,94% da receita de mercado em 2024, enquanto os segmentos de jogos e metaverso estão crescendo mais rapidamente a um CAGR de 16,34% até 2030. A geração procedural permite ambientes virtuais infinitos e linhas de história personalizadas sem inflar os orçamentos de desenvolvimento. NetVRk e Meta estão incorporando pipelines generativos em mundos imersivos, tornando a mídia sintética uma infraestrutura fundamental em vez de um complemento de produção.

As equipes de publicidade e marketing aproveitam a IA para campanhas hiperpersonalizadas, ajustando dinamicamente as mensagens por coorte de público. Os varejistas de comércio eletrônico implantam provadores sintéticos e renderizações de produtos em 3D, reduzindo os custos de estúdio e aumentando a conversão. As propostas de valor na área de saúde e educação centram-se na acessibilidade e na escalabilidade do treinamento, respectivamente. À medida que os casos de uso setoriais se diversificam, o mercado de mídia sintética torna-se menos dependente de qualquer vertical único, distribuindo o risco de receita e reforçando a resiliência do crescimento a longo prazo.

Análise Geográfica

A América do Norte lidera o mercado de mídia sintética, sustentada pela penetração de software empresarial, alto gasto em nuvem e legislação de acessibilidade que exige experiências digitais inclusivas. Os fornecedores de suítes criativas com sede na região oferecem caminhos de integração direta, encurtando os ciclos de implantação. O financiamento de capital de risco se concentra no Vale do Silício, com OpenAI, Runway AI e ElevenLabs levantando coletivamente múltiplas rodadas bilionárias que financiam a aquisição de talentos e a aquisição de capacidade computacional. A clareza regulatória dos Estados Unidos sobre a marca d'água de IA está avançando, oferecendo às empresas um roteiro para uma implantação em conformidade e incentivando uma adoção ainda maior.

A Ásia-Pacífico é a geografia de crescimento mais rápido, impulsionada por iniciativas soberanas de IA na China e na Índia que canalizam financiamento público para o desenvolvimento de modelos e a fabricação de GPUs. As Regulamentações de Síntese Profunda da China definem estruturas de responsabilidade enquanto fornecem autonomia tecnológica, catalisando o investimento corporativo em plataformas domésticas. O ecossistema digital multilíngue da Índia estimula a demanda por síntese de voz em 22 idiomas oficiais, alinhando a adoção de mídia sintética com os objetivos de inclusão digital do governo. Os clusters de fabricação de hardware reduzem os custos dos componentes, permitindo que os provedores regionais ofereçam soluções com preços competitivos que desafiam os incumbentes ocidentais.

A Europa equilibra inovação e regulamentação, com os requisitos do RGPD e da futura Lei de IA da União Europeia direcionando as compras para sistemas que preservam a privacidade e são explicáveis. Os fornecedores que conseguem demonstrar robusta linhagem de dados e protocolos de marca d'água encontram compradores empresariais receptivos. As agências criativas de médio porte capitalizam as ferramentas de IA para compensar os altos custos de mão de obra, enquanto as emissoras públicas pilotam traduções sintéticas para expandir o alcance do público dentro das fronteiras linguísticas.

As economias do Oriente Médio investem em IA para diversificação, com os adotantes do varejo dos Emirados Árabes Unidos mostrando alta aceitação do consumidor de assistentes de compras de IA. As oportunidades africanas estão emergindo, mas permanecem limitadas pela disponibilidade de largura de banda e GPU, concentrando as implantações nas cidades de Nível 1.

Cenário Competitivo

O mercado de mídia sintética permanece moderadamente fragmentado, mas mostra sinais de consolidação à medida que os participantes buscam a integração vertical. A Adobe aproveita a suíte criativa consolidada para agrupar agentes de IA, fornecendo fluxos de trabalho de produção e distribuição de ponta a ponta. A OpenAI capitaliza os modelos fundamentais, fazendo parceria com a Microsoft para capturar canais empresariais. A Meta investe pesadamente em infraestrutura computacional e estratégia de código aberto, visando criar um ecossistema que retroalimenta seu fosso de plataforma.

Especialistas como a Runway AI se diferenciam na fidelidade da geração de vídeo, enquanto a ElevenLabs lidera no realismo da clonagem de voz. Seu crescimento sublinha o apetite do mercado por ferramentas de melhor desempenho, mesmo com a expansão das suítes. O posicionamento ético ganha proeminência: a Adobe treina com dados licenciados, enquanto a Synthesia investe em tecnologia de divulgação para combater o estigma dos deepfakes. O escrutínio antitruste da NVIDIA, da Microsoft e da OpenAI introduz incerteza regulatória que poderia remodelar as dinâmicas de parceria e as estratégias de aquisição.

As startups que ocupam verticais de nicho — automação de documentos jurídicos, restauração de voz na área de saúde, conteúdo educacional localizado — encontram espaço ao abordar conformidade específica do domínio e nuances de fluxo de trabalho. O interesse de aquisição por parte dos players de plataforma está aumentando à medida que buscam preencher lacunas de funcionalidades e acelerar a expansão para setores regulamentados. A concorrência de preços centra-se nas taxas de repasse de computação e na eficiência de armazenamento, com a otimização de modelos emergindo como uma alavanca decisiva de margem.

Líderes do Setor de Mídia Sintética

Adobe Inc.

NVIDIA Corporation

Runway AI, Inc.

Synthesia Limited

Meta Platforms Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Adobe lançou o Experience Platform Agent Orchestrator e agentes de IA para o Microsoft 365 Copilot, trazendo a produção automatizada de conteúdo para ambientes empresariais familiares.

- Janeiro de 2025: A OpenAI faz parceria com a Axios para apoiar o jornalismo local e agora trabalha com quase 20 organizações de mídia, aprimorando mais de 160 veículos de notícias globalmente. Essas colaborações integram ferramentas de IA nas redações, melhorando os fluxos de trabalho, a acessibilidade do conteúdo e o engajamento dos usuários.

- Março de 2025: A Stability AI anuncia uma parceria estratégica e investimento da WPP para integrar IA generativa na produção de marketing e entretenimento, acelerando a inovação em mídia visual, narrativa imersiva e ferramentas criativas de nível empresarial.

Escopo do Relatório Global do Mercado de Mídia Sintética

| Mídia Sintética Baseada em Áudio |

| Mídia Sintética Baseada em Imagem |

| Mídia Sintética Baseada em Texto |

| Mídia Sintética Baseada em Vídeo |

| IA Generativa |

| Computação Gráfica e Efeitos Visuais |

| Processamento de Linguagem Natural |

| Síntese e Reconhecimento de Voz |

| Outros (Realidade Aumentada e Realidade Virtual, Redes Generativas Adversariais e outros) |

| Mídia e Entretenimento |

| Publicidade e Marketing |

| Jogos e Metaverso |

| Comércio Eletrônico e Varejo |

| Educação e Treinamento |

| Saúde e Ciências da Vida |

| Outros Setores do Usuário Final (Imóveis, Hotelaria e Mais) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| África do Sul | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Mídia | Mídia Sintética Baseada em Áudio | ||

| Mídia Sintética Baseada em Imagem | |||

| Mídia Sintética Baseada em Texto | |||

| Mídia Sintética Baseada em Vídeo | |||

| Por Tecnologia | IA Generativa | ||

| Computação Gráfica e Efeitos Visuais | |||

| Processamento de Linguagem Natural | |||

| Síntese e Reconhecimento de Voz | |||

| Outros (Realidade Aumentada e Realidade Virtual, Redes Generativas Adversariais e outros) | |||

| Por Setor do Usuário Final | Mídia e Entretenimento | ||

| Publicidade e Marketing | |||

| Jogos e Metaverso | |||

| Comércio Eletrônico e Varejo | |||

| Educação e Treinamento | |||

| Saúde e Ciências da Vida | |||

| Outros Setores do Usuário Final (Imóveis, Hotelaria e Mais) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| África do Sul | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de mídia sintética até 2030?

Espera-se que atinja USD 15,01 milhões, refletindo um CAGR de 15,74% entre 2025 e 2030.

Qual tipo de mídia lidera atualmente na adoção?

As soluções baseadas em vídeo detêm 36,89% de participação de mercado devido à economia de custos nos fluxos de trabalho de produção.

Por que a mídia sintética baseada em áudio está crescendo rapidamente?

As necessidades de clonagem de voz e dublagem multilíngue impulsionam um CAGR de 14,85% até 2030, pois os requisitos computacionais são menores do que os de vídeo.

Qual região está se expandindo mais rapidamente?

Ásia-Pacífico, impulsionada por iniciativas soberanas de IA, produção doméstica de GPUs e demanda por conteúdo multilíngue.

Página atualizada pela última vez em: