Tamanho e Participação do Mercado de Gesso Sintético

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gesso Sintético por Mordor Intelligence

O tamanho do Mercado de Gesso Sintético deve crescer de 1,98 bilhões de USD em 2025 para 2,05 bilhões de USD em 2026 e está previsto para atingir 2,46 bilhões de USD até 2031 a um CAGR de 3,73% no período de 2026-2031. O mercado de gesso sintético superou seu papel anterior como canal de descarte de subprodutos industriais e agora funciona como matéria-prima para painéis de gesso, cimento e determinadas aplicações agrícolas. O crescimento é moldado por um desequilíbrio entre oferta e demanda: os usuários a jusante requerem insumos estáveis de sulfato de cálcio, enquanto a produção de Dessulfurização de Gases de Combustão (FGD) nas economias desenvolvidas estabilizou após anos de crescimento acelerado. Os padrões de sustentabilidade na construção e regulamentações mais rígidas sobre resíduos estão ampliando a aceitação de fluxos de gesso reciclado e secundário, sustentando o mercado de gesso sintético à medida que o fornecimento tradicional vinculado a concessionárias de energia se torna menos previsível. O processamento de fosfogesso e as aplicações agrícolas estão expandindo os mercados finais dos produtores, reduzindo a dependência de um único ciclo de construção e mantendo a relevância comercial em mais regiões. A concorrência permanece moderada, pois alguns grandes grupos de painéis de gesso e cimento definem padrões de qualidade e escala, enquanto fornecedores regionais competem por proximidade, custos de transporte e acesso a matérias-primas em conformidade.

Principais Conclusões do Relatório

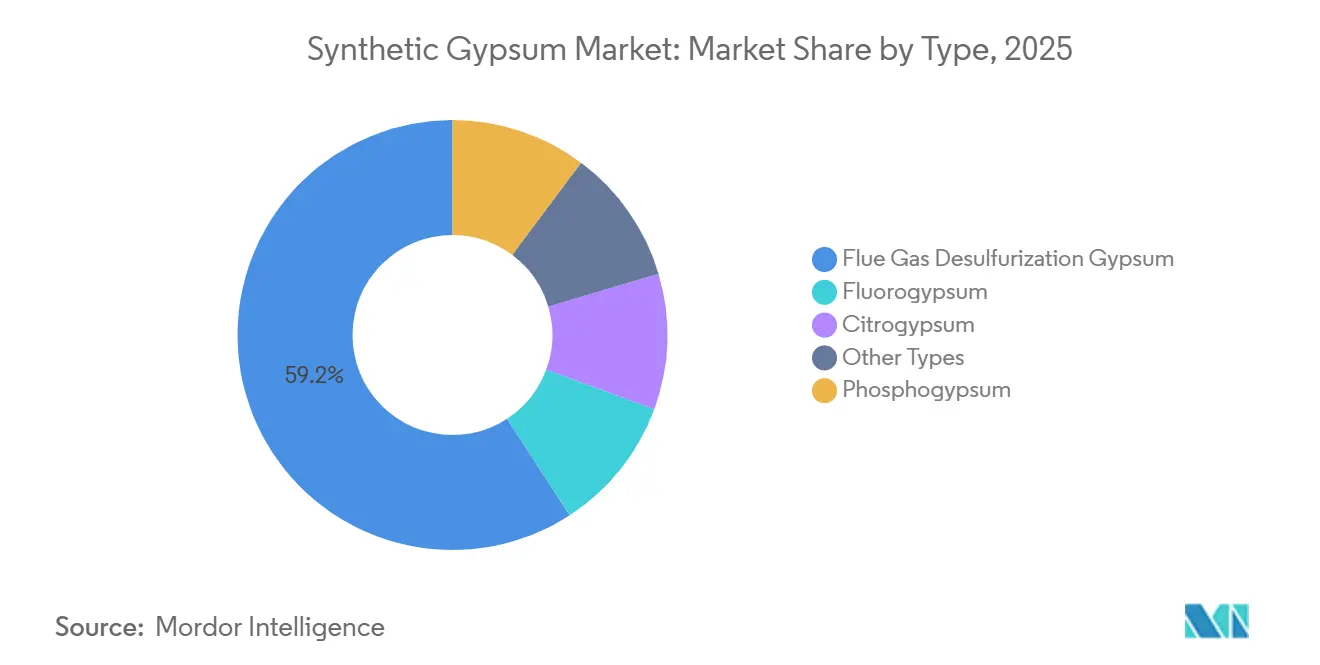

- Por tipo, o Gesso de Dessulfurização de Gases de Combustão deteve 59,17% da participação do mercado de gesso sintético em 2025, enquanto o fosfogesso está projetado para expandir a um CAGR de 4,55% até 2031.

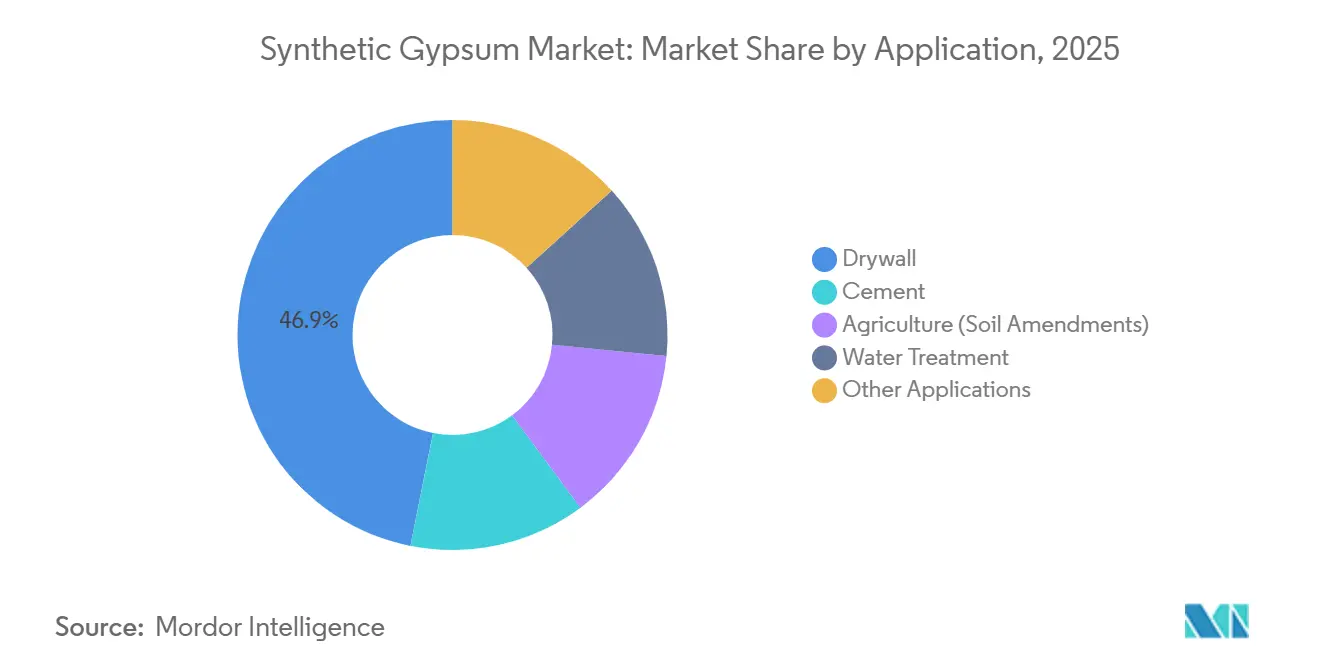

- Por aplicação, o drywall representou 46,88% do tamanho do mercado de gesso sintético em 2025, enquanto a agricultura e a correção de solos estão previstas para crescer a um CAGR de 4,37% até 2031.

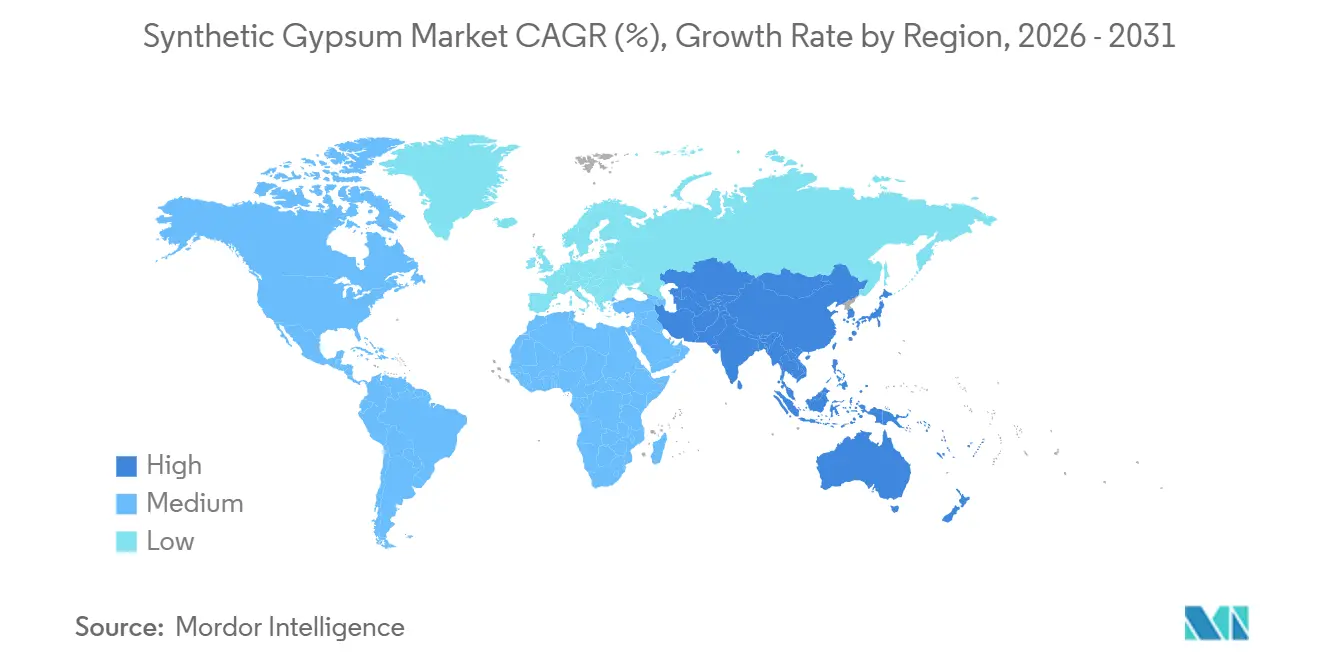

- Por geografia, a Ásia-Pacífico deteve 39,51% da participação do tamanho do mercado de gesso sintético em 2025 e também está projetada para crescer a um CAGR de 4,82% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gesso Sintético

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência Crescente por Materiais de Construção Sustentáveis | +0.7% | Global, com maior intensidade de demanda nos mercados de construção verde da América do Norte e da Europa | Longo prazo (≥ 4 anos) |

| Sistemas FGD de Usinas a Carvão Gerando Fornecimento Consistente | +0.6% | Núcleo da Ásia-Pacífico, Índia e Sudeste Asiático, com ganhos residuais na América do Norte | Médio prazo (2-4 anos) |

| Produtores de Cimento Garantindo Fornecimento Suplementar de Gesso | +0.4% | Global, especialmente Ásia-Pacífico e América do Sul, onde a produção de clínquer está em expansão | Médio prazo (2-4 anos) |

| Demanda por Correção de Solo de Produtores Agrícolas | +0.5% | Brasil, Índia, Estados Unidos, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Regulamentações de Economia Circular Mais Rígidas | +0.4% | UE, Canadá, com repercussão no Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Modelos de Negócios Emergentes de Valorização de Resíduos | +0.3% | Global, com adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência Crescente por Materiais de Construção Sustentáveis

O mercado de gesso sintético está vivenciando uma mudança nas aquisições que atribui maior peso ao conteúdo reciclado, à rastreabilidade e à redução da disposição em aterros nos materiais de construção. Sistemas de certificação como Leadership in Energy and Environmental Design (LEED) e BREEAM recompensam materiais com conteúdo reciclado validado, tornando o gesso sintético mais atraente para incorporadores e compradores públicos que precisam documentar o desempenho ambiental. Em 2025, o Serviço Geológico dos Estados Unidos (USGS) estimou o gesso sintético em 39% do total do fornecimento doméstico de gesso dos EUA, indicando que o material desempenha um papel operacional substancial, e não uma posição marginal de sustentabilidade. Essa base instalada é significativa porque grandes produtores de painéis de gesso e compradores da construção civil podem expandir o uso de gesso secundário sem redesenhar os produtos finais ou alterar as especificações principais. As decisões de compra estão cada vez mais vinculadas a padrões de conformidade, relatórios e portfólio, em vez de apenas às variações de preço de matérias-primas no curto prazo, o que sustenta um patamar de demanda mais estável para o mercado de gesso sintético.

Sistemas de Dessulfurização de Gases de Combustão (FGD) de Usinas a Carvão Gerando Fornecimento Consistente

O mercado de gesso sintético permanece fortemente dependente dos sistemas de dessulfurização de gases de combustão (FGD), e esse vínculo continua sendo um fator positivo de fornecimento nas regiões onde a capacidade de carvão permanece ativa ou onde a conformidade com lavadores de gases está se expandindo. A produção de gesso sintético nos EUA manteve-se estável em um estimado de 17 milhões de toneladas métricas tanto em 2024 quanto em 2025, indicando que a América do Norte manteve uma base de fornecimento madura, porém estável, durante esse período. Na Ásia, sistemas de lavadores novos ou modernizados ainda podem adicionar volumes utilizáveis de gesso a mercados com crescente demanda na construção. Essa divisão regional mantém o mercado de gesso sintético desigual, pois a mesma tecnologia de concessionárias apoia a expansão no Sul e Sudeste Asiático, enquanto oferece apenas suporte de nível de reposição nos sistemas de energia desenvolvidos. Os produtores que conseguirem conectar plantas a jusante ao fornecimento de FGD em conformidade de menor custo manterão uma vantagem logística e de margem à medida que os padrões regionais de fornecimento continuam a divergir.

Demanda por Correção de Solo de Produtores Agrícolas

O mercado de gesso sintético está ganhando tração na agricultura, onde a melhoria do solo tornou-se uma rota prática para a utilização de gesso secundário, em vez de uma aplicação de nicho. Pesquisa publicada na Frontiers in Soil Science em 2026 constatou que o fosfogesso reduziu as taxas de adsorção de sódio no solo em até 69%, melhorou as métricas de estrutura do solo e aumentou os rendimentos de grãos de cevada em 21% a 39% nas taxas de aplicação testadas. A mesma revisão observou que mais de 300 milhões de toneladas de fosfogesso são geradas a cada ano globalmente, enquanto apenas 14% é reutilizado, indicando um grande volume disponível para uso agrícola onde a regulamentação permite. A Associação Internacional de Fertilizantes também identificou a reabilitação de solos, o preenchimento de minas e usos secundários relacionados como áreas que estão avançando para um escopo comercial mais amplo, o que sustenta o mercado de gesso sintético ao expandir a gama de potenciais compradores[1]Associação Internacional de Fertilizantes, "Do Resíduo ao Inventário, Fosfogesso," Associação Internacional de Fertilizantes, fertilizer.org. A demanda agrícola é moldada pelos requisitos de qualidade do solo e pelo desempenho dos insumos, o que pode sustentar o mercado de gesso sintético mesmo quando a atividade de construção desacelera durante um determinado ciclo.

Regulamentações de Economia Circular Mais Rígidas

O mercado de gesso sintético também está sendo apoiado por regulamentações que desestimulam o aterramento e incentivam o uso de materiais em circuito fechado na cadeia de construção. O Regulamento de Gesso Reciclado da Áustria entrou em vigor em 1º de abril de 2025, seguido por uma proibição total de aterramento de gesso a partir de 1º de janeiro de 2026, criando um requisito de conformidade direto para capacidade de coleta, triagem e reprocessamento. Esse tipo de mudança de política requer ação imediata, pois recicladores, produtores de placas de gesso e empreiteiros de demolição precisam de canais operacionais capazes de lidar com resíduos de gesso dentro dos prazos regulamentados. Também fornece ao mercado de gesso sintético uma nova base de demanda institucional, pois o uso de gesso secundário passa a estar vinculado a obrigações legais e sistemas de aquisição, em vez de apenas à preferência voluntária. Uma vez estabelecidos esses sistemas, eles tendem a persistir, o que significa que o mercado de gesso sintético pode continuar a se beneficiar das regulamentações de circularidade muito além do prazo inicial de conformidade.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redução Gradual do Carvão Erodindo o Fornecimento de Gesso de Dessulfurização de Gases de Combustão (FGD) | -0.8% | Europa e América do Norte de forma mais aguda, com Alemanha, Reino Unido e Canadá liderando | Curto prazo (≤ 2 anos), intensificando-se no longo prazo |

| Preocupações com Contaminantes e Radioatividade no Fosfogesso | -0.5% | Estados Unidos com as restrições mais severas, com a UE variando por estado-membro e repercussão no comércio global | Médio prazo (2-4 anos) |

| Pressões de Custos de Manuseio, Secagem e Logística | -0.3% | Mercados interiores globalmente, com América do Sul, Oriente Médio e África particularmente expostos | Médio prazo (2-4 anos) |

| Variabilidade de Qualidade e Desafios de Verificação | -0.2% | Global, mais pronunciado em mercados com múltiplos tipos de fontes de FGD ou fosfogesso | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Redução Gradual do Carvão Erodindo o Fornecimento de Gesso FGD

O declínio da geração de energia elétrica a partir de carvão nas economias desenvolvidas apresenta um desafio estrutural significativo para o mercado de gesso sintético, pois o fornecimento de gesso FGD está diretamente vinculado à presença e às taxas de operação de usinas a carvão com lavadores de gases. Esse problema é mais agudo nas regiões onde a capacidade de painéis de gesso e cimento a jusante permanece grande, mas a base de concessionárias a montante está encolhendo mais rapidamente do que os fluxos alternativos de gesso conseguem escalar. À medida que as usinas a carvão fecham, os compradores perdem uma fonte próxima que por muito tempo ofereceu pureza previsível, visibilidade contratual e economia de transporte favorável. O impacto no mercado de gesso sintético inclui disponibilidade local reduzida e maior dependência de fornecimento de longa distância, material importado ou fluxos reciclados de maior custo que requerem verificação adicional antes do uso. Essa mudança de fornecimento pode estreitar a diferença de custo entre o gesso sintético e o gesso extraído em alguns locais, enfraquecendo uma das vantagens de custo que sustentou a ampla adoção do FGD.

Preocupações com Contaminantes e Radioatividade no Fosfogesso

O mercado de gesso sintético é ainda mais restringido pela aceitação desigual do fosfogesso, particularmente em regiões onde os reguladores aplicam regras rígidas sobre radioatividade e gestão de contaminantes. Pesquisa publicada no Journal of Radioanalytical and Nuclear Chemistry em 2025 confirmou que 80%-90% dos isótopos de rádio na rocha fosfática precipitam como fosfogesso, enquanto os perfis associados de urânio, tório e outros radionuclídeos variam com a origem da rocha e as condições da planta. O desafio comercial vai além dos radionuclídeos, pois metais pesados como cádmio, chumbo, zinco e arsênio podem complicar a classificação e a aprovação de uso final em diferentes países. A Environmental Technology & Innovation documentou abordagens de tratamento como lavagem com água, flotação e precipitação de carbonato de cálcio induzida microbiologicamente em 2026, mas também observou que a adoção em larga escala ainda está em desenvolvimento[2]Y. Wang et al., "Remoção de Impurezas do Fosfogesso, Mecanismos, Tecnologias de Tratamento e Desafios para a Utilização Sustentável," Environmental Technology & Innovation, doi.org. Isso deixa o mercado de gesso sintético com um cenário regulatório fragmentado, onde algumas regiões podem expandir o uso de fosfogesso mais rapidamente do que outras, desacelerando o ritmo em que essa matéria-prima pode compensar o declínio do fornecimento de FGD.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do FGD Mascara o Crescente Potencial do Fosfogesso

O gesso FGD deteve 59,17% do mercado em 2025, tornando-o o maior segmento por tipo no mercado de gesso sintético. Essa posição reflete características consistentes de partículas, cadeias de fornecimento estabelecidas de locais de concessionárias para plantas de painéis e cimento, e um longo histórico em aplicações de construção de alto volume. Nos Estados Unidos, a produção de gesso sintético foi estimada em 17 milhões de toneladas métricas tanto em 2024 quanto em 2025, sublinhando a escala que o material derivado de FGD contribui para a base de fornecimento norte-americana. O fluorogesso e o citrogesso permaneceram fluxos muito menores, atendendo a aplicações especializadas onde o controle de impurezas é mais importante do que o volume total. Embora limitados em escala, esses tipos indicam que o mercado de gesso sintético abrange uma gama mais ampla de materiais do que apenas o segmento de FGD centrado em painéis de gesso.

O fosfogesso está projetado para crescer a um CAGR de 4,55% até 2031, tornando-o o tipo de crescimento mais rápido no mercado de gesso sintético. O material que anteriormente era estocado em pilhas está sendo cada vez mais avaliado como matéria-prima utilizável para agricultura, construção e determinadas aplicações industriais. A Associação Internacional de Fertilizantes relatou que mais de 300 milhões de toneladas de fosfogesso são geradas a cada ano e que apenas 14% é reutilizado, deixando uma grande base de recursos disponível se os requisitos de qualidade e regulamentação forem atendidos. Métodos de tratamento como lavagem, flotação e abordagens biológicas também estão melhorando o caso comercial para aplicações de maior valor, particularmente onde os compradores exigem maior confiança no controle de contaminantes. O segmento por tipo, portanto, reflete uma transição clara, com a maior matéria-prima vinculada a uma base de concessionárias em maturação e a matéria-prima de crescimento mais rápido vinculada à melhoria da capacidade de tratamento e à aceitação mais ampla em todo o mercado de gesso sintético.

Por Aplicação: A Construção Mantém a Base de Volume Enquanto a Agricultura Adiciona Crescimento

O drywall representou 46,88% da demanda em 2025, tornando-o a maior aplicação no mercado de gesso sintético. Essa posição reflete o estreito alinhamento entre a qualidade do gesso FGD e os requisitos de fabricação de placas de gesso, onde consistência, química estável e fornecimento contratual confiável são considerações fundamentais. A aplicação também se beneficia do histórico operacional estabelecido de plantas de painéis de gesso que já estão equipadas para processar gesso sintético em suas linhas de produção existentes. O cimento permaneceu outro grande canal de escoamento, e o Serviço Geológico dos Estados Unidos (USGS) o identificou como um dos principais usos do gesso sintético nos Estados Unidos, onde o gesso serve como retardador de pega na produção de cimento Portland. O tratamento de água permaneceu uma aplicação menor, mas manteve um papel tecnicamente distinto no mercado de gesso sintético, onde o equilíbrio de sulfato e o controle de processos sustentam o uso contínuo.

A agricultura e a correção de solos estão previstas para crescer a um CAGR de 4,37% até 2031, tornando-a a aplicação de crescimento mais rápido no mercado de gesso sintético. Resultados de campo publicados na Frontiers in Soil Science mostraram que a aplicação de fosfogesso a 3-6 t/ha reduziu a densidade aparente do solo e melhorou a infiltração de água em terras irrigadas. A mesma fonte vinculou o uso de fosfogesso à melhoria do desempenho estrutural em solos afetados por salinidade, o que é relevante em regiões onde a produtividade agrícola é limitada pela degradação do solo, e não apenas pela disponibilidade de nutrientes. A Associação Internacional de Fertilizantes identificou o Brasil, os Estados Unidos e a Índia como mercados ativos para uso agrícola, indicando uma base global ampla, e não um padrão de país único. Essa combinação de demanda estabelecida na construção e crescente adoção agronômica confere ao mercado de gesso sintético um perfil de aplicação mais equilibrado do que nos anos anteriores.

Análise Geográfica

A Ásia-Pacífico representou 39,51% da receita em 2025 e está projetada para crescer a um CAGR de 4,82% até 2031, tornando-a o maior e mais rápido mercado regional em crescimento para gesso sintético. A China permanece o maior centro de demanda da região, pois suas cadeias de valor de painéis de gesso e cimento podem absorver volumes substanciais de gesso sintético dentro de grandes redes de fabricação vinculadas à construção. A Índia apresenta uma notável combinação de oferta e demanda, pois as instalações de dessulfurização de gases de combustão (FGD) em usinas a carvão sustentam a geração de subprodutos, enquanto os produtores de cimento e painéis de gesso requerem insumos confiáveis de gesso para expandir os mercados finais. O Japão e a Coreia do Sul representam um segmento mais maduro do mercado regional, com padrões de processamento tecnicamente disciplinados que sustentam os requisitos de qualidade na fabricação de painéis de maior valor. Vietnã, Indonésia e Bangladesh fortalecem as perspectivas de médio prazo, pois controles de emissões mais rígidos e demanda constante na construção devem sustentar o uso mais amplo de gesso sintético em toda a região.

A América do Norte permanece uma das regiões mais tecnicamente integradas no mercado de gesso sintético, com vínculos de longa data entre produtores de FGD e fabricantes de painéis. Em 2025, o Serviço Geológico dos Estados Unidos (USGS) estimou o gesso sintético em 39% do total do fornecimento doméstico de gesso dos EUA, confirmando o papel central do gesso sintético no sistema de gesso mais amplo do país. A mesma publicação relatou vendas de painéis de gesso de 26 bilhões de pés quadrados contra uma capacidade de fabricação de painéis de 34 bilhões de pés quadrados por ano, refletindo a escala da demanda instalada a jusante capaz de absorber material qualificado. Em junho de 2026, a USG Corporation do Knauf Group, por meio da CGC Inc., inaugurou uma planta de fabricação de painéis de gesso no valor de CAD 210 milhões (~USD 148,85 milhões) no Condado de Wheatland, Alberta, visando menores emissões de carbono, menor uso de água e zero resíduos de fabricação para aterros. O Canadá e o México adicionam profundidade ao mercado regional, mas os Estados Unidos permanecem o maior referencial operacional para gesso sintético na América do Norte.

A Europa apresenta um ambiente mais complexo para o mercado de gesso sintético, pois a forte demanda a jusante coincide com uma base de fornecimento de FGD de longo prazo cada vez mais restrita e uma ênfase crescente na reciclagem. A Áustria ilustra a direção das políticas: seu marco de gesso reciclado de 2025 e a proibição de aterramento de 2026 foram seguidos pela inauguração da planta GzG Gipsrecycling GmbH em Stockerau, com capacidade anual de 60.000 toneladas e capaz de fornecer à produção de placas de gesso da Saint-Gobain até 40% de material reciclado. A América do Sul está ganhando relevância à medida que a base de fosfogesso do Brasil sustenta aplicações agrícolas e de construção, enquanto a Etex comprometeu EUR 65 milhões para a expansão de painéis de gesso no Peru, Chile e Argentina até 2026 e 2027. O Oriente Médio e a África permanecem menores em termos de receita, embora programas de construção, adições de capacidade de cimento e adoção mais ampla de sistemas de controle de emissões continuem a sustentar a expansão gradual do mercado.

Cenário Competitivo

O mercado de gesso sintético é moderadamente fragmentado, com um pequeno grupo de empresas de materiais estabelecidas moldando os maiores canais de demanda vinculados a painéis de gesso e cimento. Knauf Group, Saint-Gobain e Holcim detêm posições estratégicas sólidas por meio de seu alcance a jusante, histórico de qualificação de produtos e capacidade de obter grandes volumes para operações de painéis e cimento. Um nível intermediário mais amplo, incluindo BNBM Group, Yoshino Gypsum, Georgia-Pacific, Etex Group e American Gypsum, impede que o mercado se torne excessivamente concentrado, pois esses players permanecem importantes nos centros de demanda nacionais e regionais. A concorrência é, portanto, impulsionada menos pela marca e mais pela segurança da matéria-prima, eficiência de transporte e capacidade de atender consistentemente às metas de qualidade no nível da planta. Isso torna a disciplina operacional local especialmente importante em um negócio onde os custos de frete e a consistência do material podem afetar rapidamente os resultados de lucro.

A integração vertical permanece um dos padrões estratégicos mais claros no mercado de gesso sintético, pois as empresas que conectam fontes de matéria-prima a plantas a jusante reduzem o risco de manuseio e obtêm melhor controle sobre os custos entregues. Esse modelo é evidente em relacionamentos onde os fluxos de gesso vinculados a concessionárias se movem sob arranjos de fornecimento estruturados para plantas de painéis e cimento que requerem química estável e programação confiável. Outra estratégia ativa envolve investir em infraestrutura de processamento circular para capturar mais valor do gesso proveniente de resíduos de construção e reduzir a exposição ao fornecimento primário volátil. Em outubro de 2025, PORR, Saint-Gobain e Saubermacher inauguraram a primeira planta de reciclagem de gesso para gesso da Áustria, criando um sistema de circuito fechado com logística ferroviária e integração de conteúdo reciclado na nova produção de placas de gesso. Esse desenvolvimento é significativo para o mercado de gesso sintético porque demonstra como a vantagem competitiva agora pode vir de capacidades de gestão de resíduos e conformidade com requisitos de reciclagem, em vez de apenas do acesso ao material convencional de dessulfurização de gases de combustão (FGD).

A tecnologia também está se tornando um fator competitivo mais visível no mercado de gesso sintético, particularmente no tratamento e qualificação de fosfogesso. A Environmental Technology & Innovation documentou trabalhos crescentes sobre remoção de impurezas por meio de lavagem com água, flotação e biomineralização, sugerindo que o aprimoramento de matérias-primas pode se tornar uma base mais sólida para diferenciação nos próximos anos. Em junho de 2026, Knauf Group e CGC Inc. (CGC) fortaleceram sua posição na América do Norte com a inauguração de uma planta de painéis de gesso em Alberta, adicionando capacidade com um forte perfil de sustentabilidade dentro de um sistema regional maduro. A Etex também expandiu sua presença de fabricação regional por meio de investimentos anunciados em painéis de gesso no Peru, Chile e Argentina, demonstrando que a adição de capacidade permanece uma resposta competitiva prática em mercados com espaço para crescimento a jusante. Esses desenvolvimentos indicam que o mercado de gesso sintético está sendo moldado por uma combinação de escala, capacidade de reciclagem e conhecimento de processos, em vez de por um único modelo competitivo dominante.

Líderes do Setor de Gesso Sintético

USG Corporation

Knauf Group

Saint-Gobain

Georgia-Pacific Gypsum LLC

HOLCIM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A USG Corporation do Knauf Group, por meio de sua divisão canadense CGC Inc., inaugurou uma planta de fabricação de painéis de gesso no valor de CAD 210 milhões (USD 147,8 milhões) no Condado de Wheatland, Alberta. A instalação visa 20% menos emissões de carbono, 25% menos uso de água e zero resíduos de fabricação para aterros. Ela adiciona capacidade no Oeste do Canadá como parte de um programa de investimento norte-americano mais amplo de CAD 325 milhões (USD 228,73 milhões).

- Outubro de 2025: A primeira planta de reciclagem de gesso para gesso da Áustria, GzG Gipsrecycling GmbH, foi inaugurada em Stockerau com capacidade anual de 60.000 toneladas. A planta é uma joint venture de PORR, Saint-Gobain e Saubermacher. Ela processa resíduos de gesso de construção e demolição em material reciclado, que a Saint-Gobain incorpora em até 40% na nova produção de placas de gesso em sua instalação de Bad Aussee, estabelecendo uma cadeia de fornecimento em circuito fechado apoiada por logística ferroviária dedicada.

Escopo do Relatório Global do Mercado de Gesso Sintético

O gesso sintético é um dihidrato de sulfato de cálcio de alta pureza, produzido artificialmente como subproduto da fabricação industrial. É quimicamente idêntico ao gesso natural e é utilizado principalmente como substituto deste.

O mercado de gesso sintético é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em gesso de dessulfurização de gases de combustão, fosfogesso, fluorogesso, citrogesso e outros tipos. Por aplicação, o mercado é segmentado em drywall, cimento, agricultura (correção de solos), tratamento de água e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões para gesso sintético em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Gesso de Dessulfurização de Gases de Combustão |

| Fosfogesso |

| Fluorogesso |

| Citrogesso |

| Outros Tipos |

| Drywall |

| Cimento |

| Agricultura (Correção de Solos) |

| Tratamento de Água |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Gesso de Dessulfurização de Gases de Combustão | |

| Fosfogesso | ||

| Fluorogesso | ||

| Citrogesso | ||

| Outros Tipos | ||

| Por Aplicação | Drywall | |

| Cimento | ||

| Agricultura (Correção de Solos) | ||

| Tratamento de Água | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Gesso Sintético?

O tamanho do Mercado de Gesso Sintético deve crescer de 1,98 bilhões de USD em 2025 para 2,05 bilhões de USD em 2026 e está previsto para atingir 2,46 bilhões de USD até 2031 a um CAGR de 3,73% no período de 2026-2031.

Qual tipo lidera o consumo global atualmente?

O gesso FGD liderou por tipo com uma participação de 59,17% em 2025, principalmente porque tem uso estabelecido há muito tempo em aplicações de painéis de gesso e cimento.

Qual aplicação está crescendo mais rapidamente?

A agricultura e a correção de solos é a aplicação de crescimento mais rápido com um CAGR de 4,37% até 2031, sustentada por evidências mais sólidas de melhoria da estrutura do solo e benefícios de rendimento.

Por que a Ásia-Pacífico detém a posição regional líder?

A Ásia-Pacífico deteve 39,51% da receita em 2025 e está projetada para crescer a um CAGR de 4,82% até 2031 porque a região combina grande demanda na construção com fornecimento contínuo vinculado ao FGD em vários países.

Página atualizada pela última vez em: