Tamanho e Participação do Mercado de Fio Supercondutor

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.7 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.18 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fio Supercondutor pela Mordor Intelligence

O mercado de fio supercondutor foi avaliado em 1,62 bilhão de USD em 2025 e estima-se que cresça de 1,70 bilhão de USD em 2026 para 2,18 bilhões de USD até 2031, a um CAGR de 5,10% durante o período de previsão de 2026 a 2031. O mercado atende às famílias de condutores de baixa, média e alta temperatura em imagens médicas, energia e potência, pesquisa, transporte, eletrônica e centros de dados, sendo que estes últimos estão agora passando da avaliação para a comercialização inicial. O mercado se beneficia da demanda estável de Imagens por Ressonância Magnética (IRM), enquanto os contratos de fusão e os programas de redes urbanas criam oscilações de pedidos maiores quando os projetos passam dos testes para a aquisição. O fio supercondutor de alta temperatura (HTS) tornou-se central para o mercado porque os magnetos de fusão, os cabos de rede e a distribuição de energia de alta densidade requerem desempenho que os condutores padrão não conseguem fornecer nas mesmas condições de corrente e campo. O segmento médico também está mudando, à medida que hospitais e fornecedores de radiologia migram para plataformas de magnetos de campo mais alto e sem hélio, que suportam acordos de fornecimento de longo prazo em vez de compras pontuais. O mercado enfrenta desafios, incluindo altos custos de condutores e sistemas criogênicos, rendimento de fabricação irregular em fita de Óxido de Cobre de Bário de Terra Rara (REBCO) e ciclos de compra orientados por projetos que podem criar longos intervalos entre grandes contratos.

Principais Conclusões do Relatório

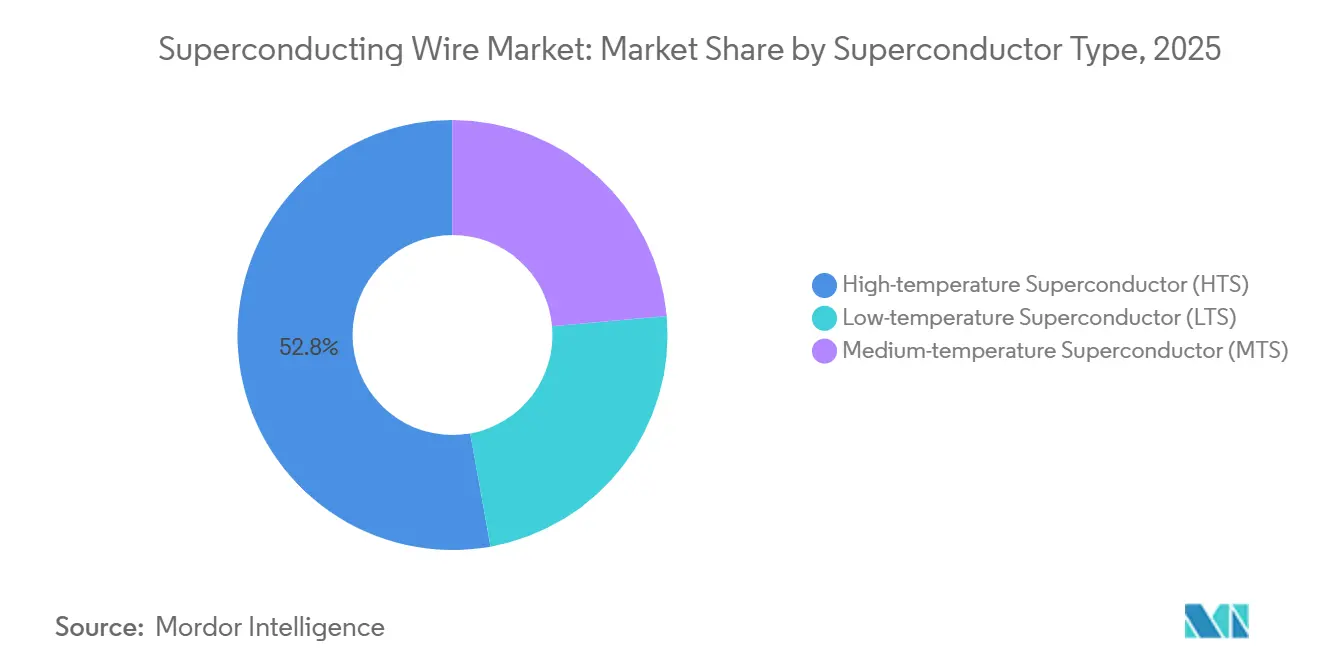

- Por tipo de supercondutor, o supercondutor de alta temperatura (HTS) detinha 52,82% do tamanho do mercado de fio supercondutor em 2025 e está projetado para crescer a um CAGR de 10,82% até 2031.

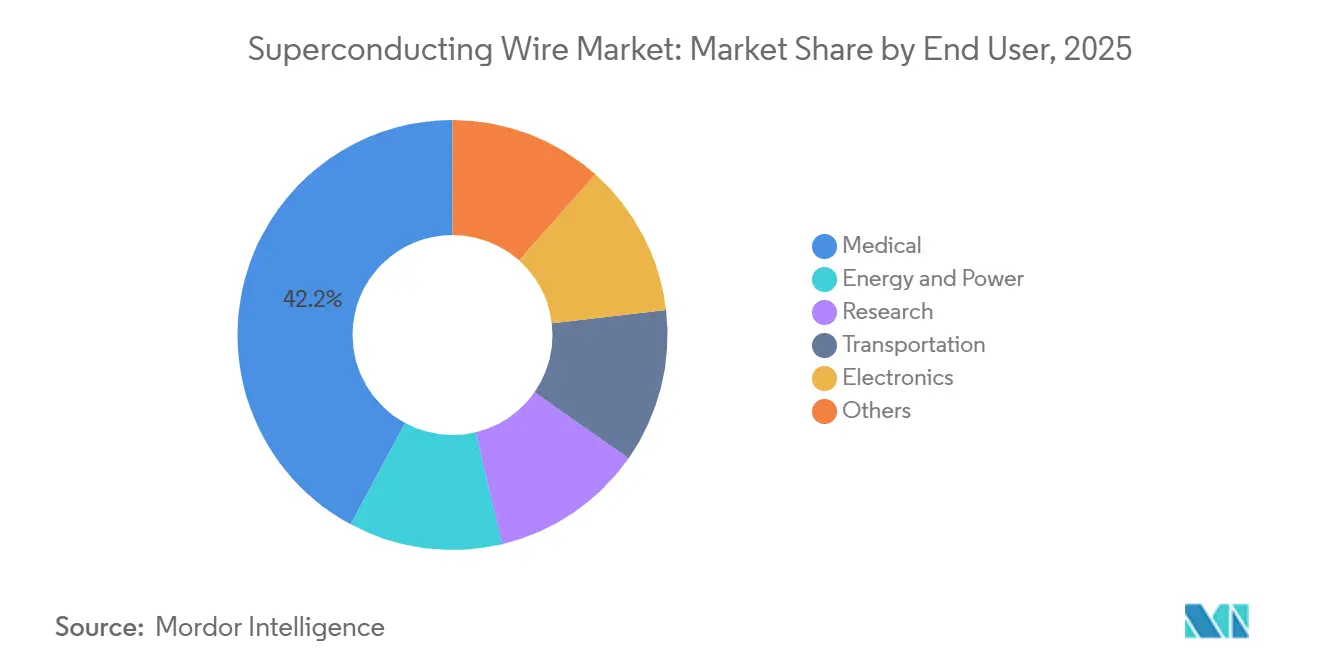

- Por usuário final, o segmento médico detinha 42,15% da receita global em 2025, enquanto energia e potência devem registrar o maior CAGR de 10,51% até 2031.

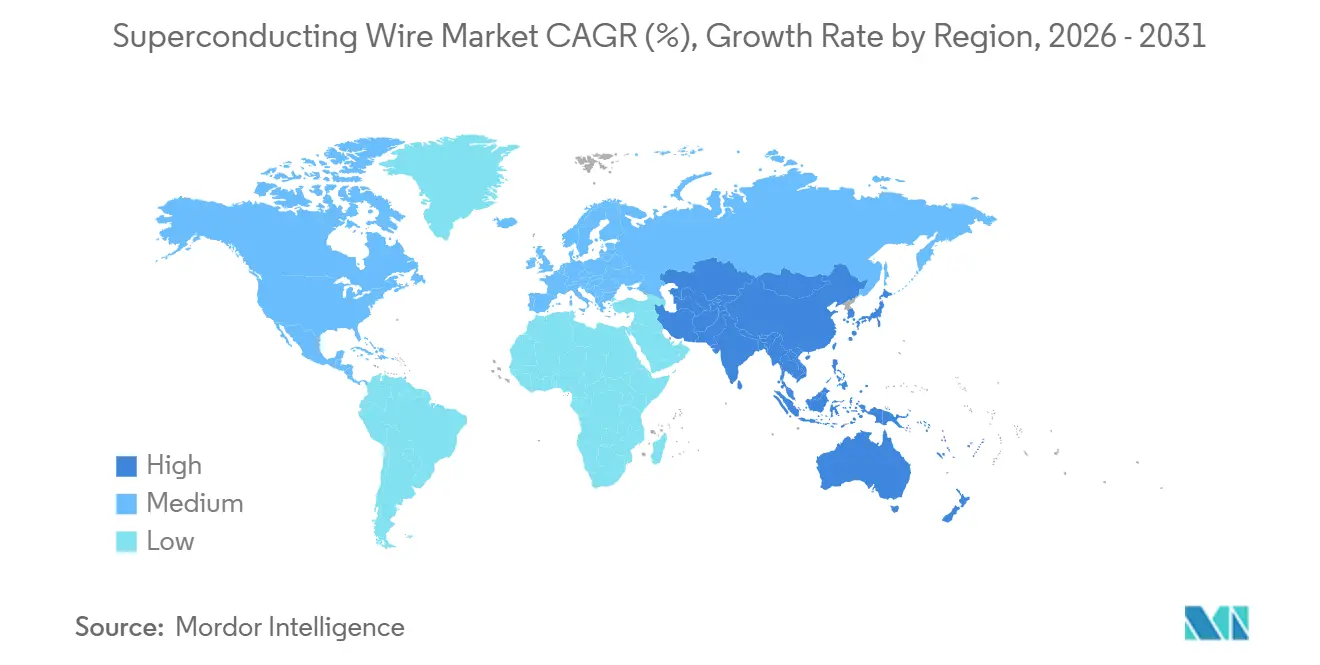

- Por geografia, a Ásia-Pacífico detinha 38,65% da receita em 2025 e também está prevista para registrar o CAGR regional mais rápido de 9,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fio Supercondutor

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atualização da Base Instalada de IRM e Transição para Plataformas de Magnetos de Campo Mais Alto e Sem Hélio | +1.2% | Global, concentrado na América do Norte, Europa Ocidental e Leste Asiático | Médio prazo (2 a 4 anos) |

| Modernização da Rede e Implantação de Cabos de Supercondutor de Alta Temperatura (HTS) Urbanos para Integração de Energias Renováveis | +0.9% | Europa, América do Norte e China | Longo prazo (≥ 4 anos) |

| Programas de Fusão e Magnetos de Alto Campo Impulsionando a Aquisição de HTS em Grande Volume | +0.8% | Global, com centros de projetos no Reino Unido, nos Estados Unidos, no Japão e na Itália | Longo prazo (≥ 4 anos) |

| Adoção de Barramentos e Cabeamento HTS em Centros de Dados Hiperescala para Cargas de Trabalho de Inteligência Artificial (IA) | +0.6% | América do Norte, Europa e Leste Asiático | Curto prazo (≤ 2 anos) |

| Aviação Elétrica e Sistemas de Propulsão Criogênica de Próxima Geração | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atualização da Base Instalada de IRM e Transição para Plataformas de Magnetos de Campo Mais Alto e Sem Hélio

As imagens médicas fornecem demanda confiável para o mercado de fio supercondutor, com o crescimento cada vez mais impulsionado por atualizações dentro da base instalada, em vez de apenas pelo número de scanners. A transição de plataformas de 1,5 tesla para 3,0 tesla aumenta o conteúdo de fio por conjunto de magnetos e aperta os requisitos de desempenho para estabilidade de campo no modo persistente. O desenvolvimento de magnetos sem hélio também está mudando as especificações dos produtos, pois os sistemas mais novos requerem condutores que funcionem de forma confiável sob arquiteturas de resfriamento revisadas. Em janeiro de 2026, a Bruker garantiu 500 milhões de USD em acordos plurianuais com duas empresas globais de saúde para fornecer supercondutores de alto desempenho para sistemas de IRM de próxima geração, indicando que a aquisição está migrando para compromissos baseados em programas. Esse padrão fornece ao mercado de fio supercondutor um piso de demanda mais estável e reduz a volatilidade de curto prazo, que é mais comum em aplicações orientadas por projetos.

Modernização da Rede e Implantação de Cabos HTS Urbanos para Integração de Energia Renovável

O mercado de fio supercondutor está ganhando relevância para as concessionárias à medida que as redes urbanas densas requerem capacidade adicional sem os atrasos e custos associados a novos direitos de passagem. O sistema de cabos SuperLink de 15 quilômetros e 110 kV da NKT em Munique concluiu testes extensivos em 2025, demonstrando que os cabos HTS podem transmitir mais de 500 MW dentro de um corredor de distribuição padrão. Em novembro de 2025, a Nexans ingressou no consórcio SupraMarine para desenvolver um demonstrador de transmissão submarina supercondutora de corrente alternada de alta tensão (HVAC) para ligações de energia eólica offshore, com testes planejados para 2028[1]Escritório de Informações Científicas e Técnicas do Departamento de Energia dos Estados Unidos, "Inovações de Processo para Fabricação de Fio Supercondutor de Alta Temperatura (HTS)," DOE OSTI, osti.gov . Esses programas afastam o mercado de fio supercondutor de pilotos isolados e o direcionam para projetos de infraestrutura planejados com cronogramas de entrega formais. O ambiente político na Europa apoia ainda mais essa direção, pois as metas de integração de energias renováveis e o congestionamento de corredores estão levando as concessionárias a soluções que adicionam capacidade de energia dentro das pegadas existentes.

Programas de Fusão e Magnetos de Alto Campo Estão Impulsionando a Aquisição de HTS em Grande Volume

A aquisição para fusão está moldando o extremo superior do mercado de fio supercondutor, pois os desenvolvedores comerciais requerem fio qualificado em comprimentos longos e não podem depender de fornecimento em escala laboratorial. A Associação da Indústria de Fusão relatou que os gastos com aquisição no setor de fusão aumentaram 24% em 2025, com 75% dos fornecedores de fusão realizando investimentos em capacidade que variam de 30.000 USD a 65 milhões de USD. Em fevereiro de 2025, a Commonwealth Fusion Systems e a Type One Energy assinaram um acordo de licenciamento concedendo à Type One Energy direitos exclusivos para usar a tecnologia de cabo HTS da CFS para magnetos de fusão do tipo stellarator. O mercado de fio supercondutor agora tem um nível premium onde o preço é determinado pela corrente crítica em campo, tolerância à deformação mecânica e consistência do comprimento das peças, em vez de apenas pelo preço. O roteiro de fusão do Departamento de Energia dos Estados Unidos de outubro de 2025 fornece aos fornecedores um horizonte de demanda federal mais claro, reduzindo o risco associado à adição de capacidade para pedidos futuros.

Adoção de Barramentos e Cabeamento HTS em Centros de Dados Hiperescala para Cargas de Trabalho Impulsionadas por IA

O mercado de fio supercondutor abriu um novo canal de demanda na distribuição de energia em centros de dados, pois as instalações de IA requerem maior capacidade de corrente em layouts elétricos compactos. Em 2025, a Microsoft declarou que os supercondutores de alta temperatura estavam sendo avaliados como uma opção prática para sistemas de energia de centros de dados, e não apenas como um conceito de pesquisa. Um estudo do IEEE de 2026 constatou que um projeto de barramento de fita HTS para um centro de dados de 10 MW poderia atingir a paridade de custos com os layouts de corrente alternada convencionais após cinco anos, impulsionado por menores custos de resfriamento e perdas de transmissão. Em abril de 2026, a Tokamak Energy e a The BE Company relataram que a substituição do cobre por HTS na distribuição de energia de centros de dados poderia reduzir as perdas de energia em até 90% no nível do barramento e liberar até 9% de capacidade de TI adicional por instalação. Essa combinação de economia de energia, eficiência de espaço e relevância comercial oferece ao mercado de fio supercondutor um canal de demanda de ciclo mais curto em comparação com a fusão ou a infraestrutura de rede.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Unitários de Condutores e Despesas de Equilíbrio de Planta Criogênica | -1.0% | Global, mais agudo em mercados sensíveis a preços no Sul e Sudeste Asiático e na América do Sul | Médio prazo (2 a 4 anos) |

| Desafios de Rendimento de Expansão e Consistência de Qualidade na Fabricação de Fita REBCO | -0.7% | Global, mais agudo na América do Norte e na Europa, onde a capacidade doméstica de Supercondutor de Alta Temperatura (HTS) permanece limitada | Médio prazo (2 a 4 anos) |

| Ciclos de Aquisição Irregulares e Orientados por Projetos entre Contratos de Programas | -0.5% | Global, especialmente em geografias de fusão e cabos de rede | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Unitários de Condutores e Despesas de Equilíbrio de Planta Criogênica Limitam a Implantação Fora de Ambientes de Projetos de Capital

O mercado de fio supercondutor enfrenta uma barreira de custo, pois sistemas tecnicamente comprovados são frequentemente difíceis de justificar economicamente quando o pacote criogênico completo é incluído. O programa de melhoria de fabricação do Departamento de Energia dos Estados Unidos tem como meta um custo de fio HTS abaixo de 50 USD por quiloampere-metro; no entanto, análises técnicas apresentadas em 2025 indicaram que mesmo esse nível permanece mais de 10 vezes acima do limite necessário para a implantação ampla na rede[2]Nexans, "Consórcio SupraMarine para Lançar um Projeto de Inovação Conectando Parques Eólicos Offshore Distantes à Terra," Comunicado de Imprensa da Nexans, nexans.com . A pressão de custo não decorre apenas do fio, pois criorresfriadores, conduítes com isolamento a vácuo e o manuseio de nitrogênio líquido adicionam custos significativos de capital e operação a cada instalação. Isso limita grande parte do mercado de fio supercondutor a aplicações onde o desempenho oferece um prêmio claro, como IRM, fusão ou atualizações direcionadas de rede, em vez de substituição ampla da rede. A concentração do fornecimento de hélio também continua sendo uma preocupação para aplicações baseadas em supercondutor de baixa temperatura (LTS), adicionando risco de aquisição para hospitais e planejadores de infraestrutura que requerem custos de ciclo de vida previsíveis.

Desafios de Rendimento de Expansão e Consistência de Qualidade na Fabricação de Fita de Óxido de Cobre de Bário de Terra Rara (REBCO) Restringem a Capacidade de Produção em Volume

A escala de fabricação continua sendo uma restrição no mercado de fio supercondutor, pois o crescimento da produção só é viável quando os comprimentos de bobina e o desempenho de corrente permanecem consistentes nas entregas comerciais. Pesquisas apresentadas em 2025 indicaram que a capacidade global de produção de HTS precisaria aumentar de 3.000 a 5.000 quilômetros por ano para mais de 20.000 quilômetros por ano para suportar um único sistema de fusão compacto em escala comercial. A mesma pesquisa constatou que a expansão de volume por si só proporcionaria apenas uma redução de 3,6 vezes no custo unitário, indicando que melhorias de processo ainda são necessárias para atingir a economia-alvo. A Furukawa Electric lançou um projeto da Organização de Desenvolvimento de Novas Energias e Tecnologia Industrial (NEDO) em outubro de 2025 para melhorar a precisão da fabricação de fio multifilamento e concluir a prototipagem e avaliação de um condutor HTS montado SCSC-IFB de 4 camadas até março de 2026, demonstrando que os fornecedores estão abordando esse gargalo. Até que o rendimento melhore na produção comercial, o mercado de fio supercondutor continuará a enfrentar uma lacuna entre a visibilidade da demanda e a disponibilidade prática de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Supercondutor: HTS Consolida Dupla Liderança em Participação e Taxa de Crescimento

O HTS detinha 52,82% da participação do mercado de fio supercondutor em 2025 e deve crescer a um CAGR de 10,82% até 2031, tornando-o tanto a maior quanto a categoria de condutor de crescimento mais rápido no mercado de fio supercondutor. Essa posição é impulsionada pela demanda estrutural em magnetos de fusão, sistemas de cabos urbanos e barramentos de centros de dados, onde temperaturas de operação mais altas e melhor desempenho de campo suportam casos de uso que o LTS não consegue atender com a mesma eficiência. O segmento é centrado em REBCO e YBCO, com fitas BSCCO de primeira geração ainda relevantes em aplicações selecionadas onde o design do sistema e os caminhos de qualificação já estão estabelecidos. A SuperPower, a Fujikura e a SuNam estão investindo em produtos de grau para fusão, e a SuperPower declarou em 2025 que seu fio de grau FM estava visando um desempenho de corrente crítica mais forte a 20 K e 20 tesla, o que se alinha com a demanda de alto campo no setor de fio supercondutor. Essa capacidade técnica confere ao HTS uma posição de preço mais forte do que as classes de condutores padrão quando os compradores estão adquirindo para programas críticos de desempenho.

O LTS permanece relevante no mercado de fio supercondutor porque o fio NbTi está profundamente incorporado na fabricação clínica de IRM, e as qualificações existentes de fabricantes de equipamentos originais (OEM) reduzem o caso de curto prazo para substituição. O MTS, liderado pelo fio de diboreto de magnésio, está construindo uma posição no setor de fio supercondutor onde o resfriamento a temperatura intermediária oferece um equilíbrio de custo prático para sistemas especializados. A NASA concedeu à Hyper Tech Research um contrato de Pesquisa de Inovação para Pequenas Empresas (SBIR) em 2024 para avançar o fio MgB2 de filamento fino para motores de aeronaves de alta densidade de potência, o que apoia o tema de aviação elétrica de longo alcance associado a essa categoria. Em todas as três classes de materiais, a padronização do Comitê Técnico 90 da Comissão Eletrotécnica Internacional (IEC TC90) está se tornando cada vez mais importante à medida que a consistência de desempenho documentada molda os requisitos de aquisição do setor público e liderados por programas no mercado de fio supercondutor.

Por Usuário Final: O Segmento Médico Ancora o Volume Enquanto Energia e Potência Redefinem a Trajetória de Crescimento

O segmento médico representou 42,15% do mercado de fio supercondutor em 2025, indicando que hospitais e fornecedores de radiologia continuam sendo a maior base de demanda. Essa posição repousa na base instalada global de sistemas de IRM, onde atualizações de campo mais alto na América do Norte e na Europa Ocidental estão ocorrendo juntamente com adições de capacidade de primeira geração no Sul e Sudeste Asiático. O resultado é um mix de aquisição amplo que suporta tanto produtos maduros de Supercondutor de Baixa Temperatura (LTS) quanto condutores de alto desempenho selecionados para projetos de magnetos sem hélio. A demanda de pesquisa permanece menor, mas estável, pois os programas de aceleradores e laboratórios adquirem por meio de ciclos plurianuais disciplinados que fornecem aos fornecedores maior visibilidade de planejamento. Transporte, eletrônica e outros usos finais ainda estão em estágios anteriores de desenvolvimento comercial, mas têm potencial onde a densidade de potência, a pegada do sistema e os limites térmicos são priorizados em detrimento do menor custo inicial.

Espera-se que energia e potência cresçam a um CAGR de 10,51% até 2031, tornando-o o segmento de usuário final de crescimento mais rápido no mercado de fio supercondutor. Esse crescimento está vinculado a projetos de transmissão de cabos urbanos, integração de energias renováveis e infraestrutura de gerenciamento de falhas, onde as soluções convencionais enfrentam restrições de espaço e térmicas. O projeto Munich SuperLink e o demonstrador offshore SupraMarine ilustram como esse segmento de usuário final está passando da validação de pesquisa para o investimento em rede planejado. Essa mudança reduz a dependência do mercado de fio supercondutor da demanda médica e fornece aos produtores de Supercondutor de Alta Temperatura (HTS) uma rota maior para escala se os custos do sistema continuarem a melhorar.

Análise Geográfica

A Ásia-Pacífico detinha 38,65% da participação do mercado de fio supercondutor em 2025 e deve expandir a um CAGR de 9,81% até 2031, tornando-a tanto o maior quanto o mercado regional de crescimento mais rápido. O Japão apoia essa posição por meio de sua base de produtores estabelecida, liderada pela Sumitomo Electric, Fujikura e Furukawa Electric, e pelo programa de maglev superconductor Chuo Shinkansen de longo prazo. A JR Central declarou em 2025 que o custo do projeto havia excedido 7 trilhões de JPY (48 bilhões de USD), o que mantém o desenvolvimento superconductor relacionado ao transporte em destaque em toda a cadeia de suprimentos regional. A China está expandindo a produção doméstica de fita de Óxido de Cobre de Bário de Terra Rara (REBCO) para reduzir a dependência de material Supercondutor de Alta Temperatura (HTS) importado, enquanto a Coreia do Sul continua a construir capacidade de fabricação para aplicações de cabos e fitas. A parceria da Hyosung TNC de março de 2026 com a CAN Superconductors indica que as empresas coreanas estão expandindo a capacidade domesticamente e se posicionando para acesso direto ao mercado europeu.

A América do Norte e a Europa respondem por uma parcela significativa da aquisição de HTS de maior valor no mercado de fio supercondutor, pois ambas as regiões combinam financiamento de fusão, atividade avançada de Fabricante de Equipamentos Originais (OEM) médico e programas de demonstração de rede. Nos Estados Unidos, o roteiro de fusão do Departamento de Energia (DOE) publicado em outubro de 2025 fornece uma estrutura de investimento de várias décadas que suporta o planejamento de demanda de longo prazo para fornecedores de fio. A AMSC relatou em maio de 2026 que seu backlog de pedidos de 12 meses excedeu 280 milhões de USD e a receita trimestral ultrapassou 85 milhões de USD, refletindo forte demanda institucional por infraestrutura de energia avançada na América do Norte. A Europa permanece relevante por meio do projeto SuperLink da Alemanha, dos programas de fusão do Reino Unido e do papel da França no consórcio SupraMarine e em redes de pesquisa mais amplas. Os programas públicos de rede e energia limpa em ambas as regiões suportam aquisições de maior valor, mesmo que os ciclos de compra permaneçam irregulares.

A América do Sul, o Oriente Médio e a África permanecem contribuintes menores para o mercado de fio supercondutor, embora os perfis de demanda variem nessas regiões. O Brasil e a Argentina estão mais intimamente ligados à demanda de pesquisa e ao trabalho inicial de resiliência de rede do que à implantação de cabos comerciais em grande escala. A Arábia Saudita e os Emirados Árabes Unidos estão investindo em infraestrutura de energia avançada, criando um caminho potencial para aplicações supercondutoras, embora a tecnologia ainda não tenha se tornado uma linha de orçamento direta na maioria dos programas atuais de concessionárias. A África do Sul adiciona uma base de demanda orientada para pesquisa por meio do projeto Square Kilometre Array e componentes supercondutores especializados relacionados, enquanto grande parte do restante da região permanece vinculada principalmente a sistemas de imagens médicas importados, em vez de fabricação doméstica ou projetos de rede.

Cenário Competitivo

O mercado de fio supercondutor é moderadamente consolidado em produtos de baixa temperatura, com maior fragmentação em produtos de alta temperatura, criando uma estrutura competitiva dividida ao longo da cadeia de valor. Os fornecedores japoneses, particularmente a Sumitomo Electric, a Fujikura e a Furukawa Electric, detêm posições fortes na produção de NbTi devido a longos históricos de qualificação com clientes OEM médicos e capacidades de produção integradas que os novos entrantes ainda não igualaram. O segmento HTS é mais disperso, com fornecedores nos Estados Unidos, Coreia do Sul, China, Rússia, Alemanha e outras partes da Europa competindo em densidade de corrente, comprimento de bobina e qualificação específica de aplicação, em vez de apenas no preço. Essa distinção é significativa porque os compradores em projetos de fusão e rede estão agora incluindo condições técnicas mais rígidas nas aquisições, protegendo assim os fornecedores experientes que podem demonstrar desempenho em campo repetível. Isso também significa que o mercado ainda oferece espaço para produtores de nível médio que podem estender os comprimentos das peças além de 300 metros sem comprometer a consistência da qualidade.

Movimentos estratégicos recentes indicam que a concorrência no mercado de fio supercondutor está se deslocando para a amplitude de aplicação tanto quanto para o volume instalado. Os acordos plurianuais de fornecimento de IRM da Bruker de janeiro de 2026 mostram como os fornecedores estabelecidos estão garantindo demanda baseada em programas em torno de plataformas de magnetos sem hélio e de próxima geração, em vez de depender de ciclos de compra mais curtos. A Furukawa Electric e a Tokamak Energy anunciaram em junho de 2026 que estavam avançando na colaboração sobre a capacidade de fita de supercondutor de alta temperatura (HTS) no Reino Unido, apontando para um alinhamento mais estreito entre o desenvolvimento de fio e os requisitos do programa de fusão. A parceria da Hyunsung TNC de março de 2026 com a CAN Superconductors ilustra ainda mais que os fornecedores estão usando laços de produção e P&D transfronteiriços para garantir acesso ao mercado e construir flexibilidade de fornecimento regional. Esses movimentos sugerem que a próxima camada competitiva no mercado será moldada por quais fornecedores podem se qualificar em aplicações médicas, de fusão, de rede e de centros de dados sem perder a disciplina de fabricação.

Um segundo filtro competitivo está se formando em torno do controle de processos, conformidade com normas e a capacidade de gerenciar o timing irregular de pedidos. Os produtores de Óxido de Cobre de Bário de Terra Rara (REBCO) que podem documentar produção estável, manter sistemas de qualidade certificados e fornecer bobinas de comprimento total com desempenho de corrente repetível terão uma vantagem à medida que os processos de aquisição se tornam mais formais. A padronização do Comitê Técnico 90 da Comissão Eletrotécnica Internacional (IEC TC90) apoia essa tendência, pois a linguagem de teste compartilhada reduz as lacunas de informação entre fornecedores estabelecidos e novos entrantes. Ao mesmo tempo, as compras lideradas por projetos continuam a criar longos intervalos de demanda entre grandes contratos, o que significa que a solidez do balanço patrimonial e o mix de clientes permanecerão importantes mesmo para participantes tecnicamente capazes. No geral, o mercado de fio supercondutor permanece competitivo em tecnologia em primeiro lugar, mas a credibilidade de aquisição está se tornando igualmente importante para ganhar grandes contratos.

Líderes do Setor de Fio Supercondutor

Bruker

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

FURUKAWA ELECTRIC CO., LTD.

Luvata

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Hyunsung TNC (Coreia do Sul) firmou uma parceria estratégica e um acordo de serviços de P&D com a CAN Superconductors s.r.o. (República Tcheca), fabricante europeia de materiais HTS. O acordo estabeleceu um centro conjunto de pesquisa e produção para fornecer à Hyunsung TNC acesso direto ao mercado europeu e à cadeia de suprimentos global de materiais supercondutores.

- Novembro de 2025: A Nexans formou o consórcio SupraMarine com a Air Liquide, a CentraleSupélec, a ITP Interpipe e a operadora francesa de rede RTE para desenvolver um sistema de transmissão de energia submarina supercondutora de corrente alternada de alta tensão (HVAC). O sistema foi projetado para conectar parques eólicos offshore à costa por meio de cabos HTS resfriados por nitrogênio líquido, com testes do demonstrador planejados para 2028, visando a comercialização da transmissão HTS submarina em escala industrial.

Escopo do Relatório Global do Mercado de Fio Supercondutor

Os fios supercondutores são condutores elétricos especializados que exibem resistência elétrica zero quando resfriados abaixo de suas temperaturas críticas. Eles transportam densidades de corrente significativamente mais altas do que o cobre, tornando-os adequados para imagens médicas de alto campo, pesquisa científica em grande escala e transmissão de energia urbana compacta.

O mercado de fios supercondutores é segmentado por tipo de supercondutor, usuário final e geografia. Por tipo de supercondutor, o mercado é segmentado em supercondutor de baixa temperatura (LTS), supercondutor de temperatura média (MTS) e supercondutor de alta temperatura (HTS). Por usuário final, o mercado é segmentado em médico, energia e potência, pesquisa, transporte, eletrônica e outros. O relatório também abrange o tamanho do mercado e as previsões para fios supercondutores em 18 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Supercondutor de Baixa Temperatura (LTS) |

| Supercondutor de Temperatura Média (MTS) |

| Supercondutor de Alta Temperatura (HTS) |

| Médico |

| Energia e Potência |

| Pesquisa |

| Transporte |

| Eletrônica |

| Outros |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Supercondutor | Supercondutor de Baixa Temperatura (LTS) | |

| Supercondutor de Temperatura Média (MTS) | ||

| Supercondutor de Alta Temperatura (HTS) | ||

| Por Usuário Final | Médico | |

| Energia e Potência | ||

| Pesquisa | ||

| Transporte | ||

| Eletrônica | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Fio Supercondutor?

O mercado de fio supercondutor foi avaliado em 1,62 bilhão de USD em 2025 e estima-se que cresça de 1,70 bilhão de USD em 2026 para 2,18 bilhões de USD até 2031, a um CAGR de 5,10% durante o período de previsão de 2026 a 2031.

Qual tipo de condutor lidera em receita e crescimento?

O HTS lidera em ambos, com 52,82% de participação de receita em 2025 e um CAGR projetado de 10,82% até 2031.

Por que as imagens médicas continuam tão importantes para a demanda?

O segmento médico representou 42,15% da receita em 2025 porque os sistemas de IRM continuam sendo a maior base instalada, e a transição para magnetos de campo mais alto e sem hélio está aumentando os requisitos de fio.

O que está impulsionando a expansão mais rápida do usuário final?

Energia e potência estão crescendo mais rapidamente a um CAGR de 10,51% até 2031 porque as concessionárias estão testando e planejando sistemas de cabos HTS para aumentar a capacidade da rede urbana e integrar energias renováveis.

Página atualizada pela última vez em: