Tamanho e Participação do Mercado de Cera de Cana de Açúcar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cera de Cana de Açúcar por Mordor Intelligence

O tamanho do Mercado de Cera de Cana de Açúcar deve crescer de USD 38,82 bilhões em 2025 para USD 40,73 bilhões em 2026 e está previsto para atingir USD 51,79 bilhões até 2031 a um CAGR de 4,92% no período 2026-2031. A demanda estrutural está aumentando à medida que as regulamentações de embalagens isentas de PFAS na União Europeia e em vários estados dos EUA se alinham com os compromissos públicos das empresas de bens de consumo com insumos biológicos certificados. A disponibilidade de torta de filtro proveniente da safra recorde de cana-de-açúcar do Brasil e da produção consistente da Índia garante a segurança da matéria-prima. Além disso, os avanços na extração por CO₂ supercrítico estão melhorando os rendimentos e reduzindo os custos de energia, permitindo que os refinadores ampliem as margens enquanto atendem às especificações de peróxido de grau cosmético. A integração vertical, conforme demonstrado pela aquisição da KAHL GmbH pela Paramelt em fevereiro de 2026, está simplificando o segmento intermediário e elevando as barreiras para fornecedores não certificados.

Principais Conclusões do Relatório

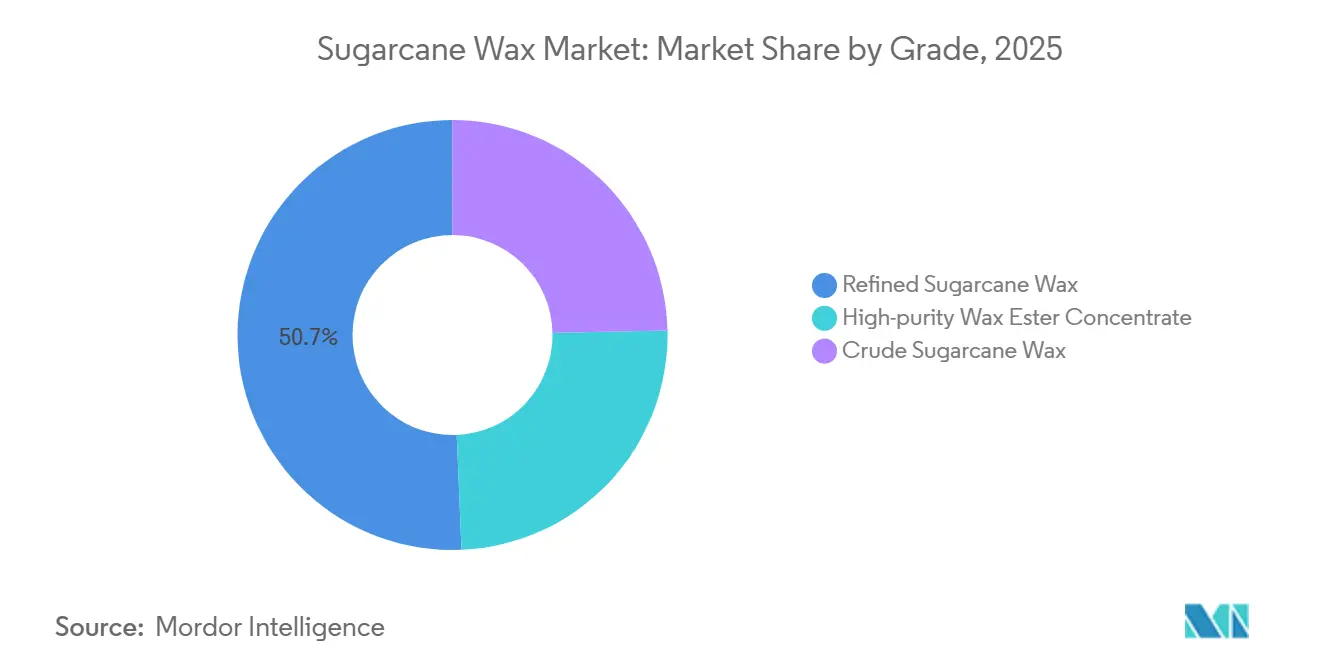

- Por grau, a cera de cana-de-açúcar refinada liderou com 50,67% da participação do mercado de cera de cana-de-açúcar em 2025; o concentrado de éster de cera de alta pureza está projetado para expandir a um CAGR de 5,11% até 2031.

- Por funcionalidade, emoliente e espessante deteve 47,88% da participação do mercado de cera de cana-de-açúcar em 2025, enquanto formador de filme e barreira de água está definido para acelerar a um CAGR de 4,56% até 2031.

- Por aplicação, cosméticos e cuidados pessoais responderam por 33,87% da participação do mercado de cera de cana-de-açúcar em 2025, e os produtos farmacêuticos estão previstos para crescer a um CAGR de 5,03% até 2031.

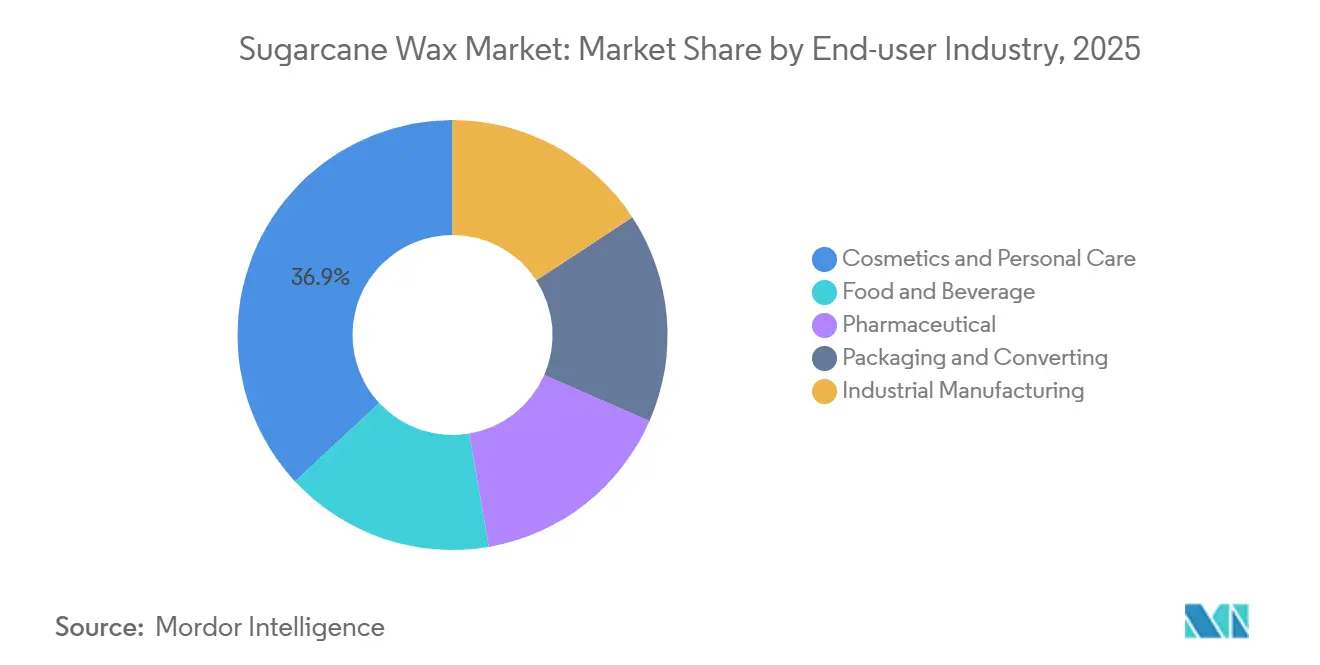

- Por indústria do usuário final, cosméticos e cuidados pessoais responderam por 36,92% da participação do mercado de cera de cana-de-açúcar em 2025, e a indústria farmacêutica está prevista para crescer a um CAGR de 4,12% até 2031.

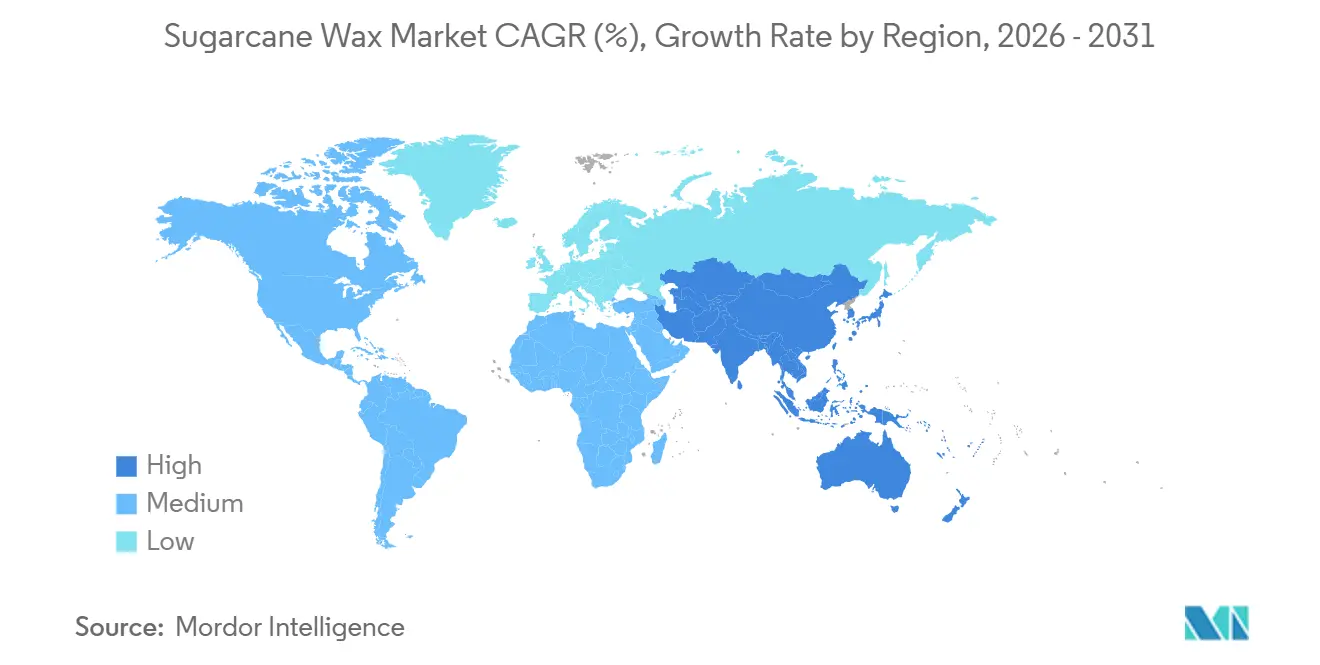

- Por geografia, a Ásia-Pacífico comandou 47,73% da participação do mercado de cera de cana-de-açúcar em 2025 e deve registrar um CAGR de 5,40% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cera de Cana de Açúcar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ceras naturais e sustentáveis em cosméticos e alimentos | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da produção de cana-de-açúcar e valorização de subprodutos (Ásia-Pacífico, América do Sul) | +1.0% | Ásia-Pacífico (Índia, Tailândia, ASEAN), América do Sul (Brasil, Argentina) | Longo prazo (≥ 4 anos) |

| Regulamentações de embalagens de base biológica na UE e na América do Norte | +1.5% | Europa e América do Norte, com repercussão nas usinas da Ásia-Pacífico orientadas para exportação | Curto prazo (≤ 2 anos) |

| Avanços na extração por CO₂ supercrítico aumentando o rendimento e reduzindo custos | +0.8% | Global, adoção antecipada na Europa e em instalações avançadas da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aquisição orientada por certificação por marcas globais de bens de consumo embalados (RSB, Bonsucro) | +0.4% | Global, mais forte nas aquisições da UE e da América do Norte, fornecimento da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ceras Naturais e Sustentáveis em Cosméticos e Alimentos

Os gastos globais com beleza limpa atingiram USD 281,0 bilhões em 2025, com Europa e Estados Unidos contribuindo com quase USD 34 bilhões em crescimento ao longo de quatro anos. A cera de cana-de-açúcar, com sua composição de 80-85% de ésteres de ácidos graxos, serve como substituta de espessantes sintéticos, permitindo que as marcas simplifiquem as listas INCI e garantam alegações veganas. No revestimento de alimentos, as proibições de PFAS pelos varejistas estão impulsionando os embaladores de produtos frescos em direção a ceras naturais. A cera de cana-de-açúcar bruta pode ser fracionada em produtos de grau cosmético e alimentar, permitindo que as biorrefinarias otimizem a produção por segmento de valor. Devido à natureza sazonal e intensiva em mão de obra da produção de cera de carnaúba no Ceará, os formuladores estão cada vez mais mitigando os riscos de fornecimento ao incorporar cera de cana-de-açúcar em suas formulações.

Expansão da Produção de Cana de Açúcar e Valorização de Subprodutos

A Índia processou 283,54 milhões de toneladas de cana-de-açúcar na safra 2025-26, produzindo aproximadamente 11,4 milhões de toneladas de torta de filtro, embora menos de 10% seja utilizado para produção de cera. As usinas brasileiras exportaram 33,774 milhões de toneladas de açúcar em 2025, mesmo desviando cana para produção de etanol, o que paradoxalmente estabilizou o fornecimento de torta de filtro. As biorrefinarias integradas da Tailândia, apoiadas por incentivos do Conselho de Investimentos, agora co-localizam linhas de produção de etanol, energia e cera. A Organização Internacional do Açúcar prevê a relação mais apertada entre estoques globais de açúcar e consumo em 15 anos, levando as usinas a monetizar coprodutos como a cera para manter as margens[1]Organização Internacional do Açúcar, "Balanço Mundial do Açúcar 2025/26," iso.org. Os recentes compromissos de despesas de capital da BP Bunge, Shree Renuka e Dangote devem adicionar até 20.000 toneladas de capacidade anual de cera até 2027.

Regulamentações de Embalagens de Base Biológica na UE e na América do Norte

O Regulamento de Embalagens e Resíduos de Embalagens da UE 2025/40 proibirá revestimentos de PFAS em papel de contato com alimentos a partir de agosto de 2026, levando os conversores a buscar alternativas naturais de barreira. Restrições semelhantes sob a AB 1200 da Califórnia e as regras de rascunho de Plásticos de Uso Único do Canadá afetam coletivamente mais de 400 milhões de consumidores. Os revestimentos de cera de cana-de-açúcar, que já possuem status GRAS da FDA, reduzem os obstáculos regulatórios para os embaladores de alimentos dos EUA. Embora os revestimentos de PFAS sejam atualmente mais econômicos, os potenciais passivos de remediação estão reduzindo a diferença de custo. O papelão rígido pode acomodar camadas de cera 100%, enquanto os filmes flexíveis requerem misturas híbridas, segmentando a oportunidade de mercado por formato de embalagem.

Avanços na Extração por CO₂ Supercrítico Aumentando o Rendimento e Reduzindo Custos

A extração por CO₂ supercrítico, operando acima de 73,8 bar e 31,1 °C, extrai seletivamente ésteres de alto peso molecular enquanto deixa os açúcares para trás, atingindo valores de peróxido abaixo de 5 Meq/kg sem refinamento secundário. Estudos piloto indicam taxas de recuperação 15-25% mais altas em comparação com sistemas de hexano, com até 30% menor consumo de energia devido à reciclagem em circuito fechado do CO₂. Embora o investimento de capital para uma unidade de 500 kg/h varie de USD 1,5-2,5 milhões, o preço premium da cera de grau cosmético reduziu os períodos de retorno para três a cinco anos para os primeiros adotantes. Um depósito de patente no Reino Unido em fevereiro de 2026 destaca a P&D em andamento na extração de cera de resíduos agrícolas, sinalizando avanços competitivos. Espera-se que os primeiros adotantes na Alemanha e no Japão coloquem em operação 3.000-4.000 toneladas por ano de capacidade de alta pureza até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeia de fornecimento comercial em grande escala limitada | -0.6% | Global, aguda na América do Norte e Europa onde a demanda supera o fornecimento local | Curto prazo (≤ 2 anos) |

| Concorrência de ceras naturais e sintéticas estabelecidas | -0.4% | Global, mais intensa em aplicações industriais sensíveis ao custo | Médio prazo (2-4 anos) |

| Volatilidade do fornecimento de torta de filtro em meio a oscilações de produção com prioridade para etanol | -0.3% | Ásia-Pacífico e América do Sul, vinculadas à paridade de preços açúcar-etanol | Curto prazo (≤ 2 anos) |

| Alto CAPEX para refinamento de grau cosmético | -0.2% | Global, limitando a entrada de usinas de pequeno e médio porte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cadeia de Fornecimento Comercial em Grande Escala Limitada

Menos de 20 instalações globalmente podem produzir consistentemente cera de cana-de-açúcar de grau cosmético com valores de peróxido abaixo de 5 Meq/kg. A demanda está concentrada na Europa e na América do Norte, regiões com processamento mínimo de cana-de-açúcar[2]Departamento de Agricultura dos EUA, "Produção Doméstica de Açúcar 2025," usda.gov. Os prazos de importação de oito a doze semanas aumentam os custos de entrega em 15-25% quando o frete refrigerado está incluído. A degradação da qualidade durante o transporte, devido ao ponto de fusão da cera bruta (81-87 °C), exige logística de cadeia de frio, que muitos portos de origem não possuem. Ao contrário da cera de carnaúba, a cera de cana-de-açúcar não possui padrões de cor ASTM, exigindo testes lote a lote que aumentam a complexidade das transações. Investimentos em centros intermediários em portos como Santos, Mumbai e Bangkok poderiam reduzir os prazos de entrega e melhorar a garantia de qualidade para os conversores.

Concorrência de Ceras Naturais e Sintéticas Estabelecidas

A cera de carnaúba domina as exportações de cera natural do Brasil devido à sua dureza superior, tornando-a ideal para polimentos automotivos, enquanto a cera de candelilha é preferida para glacês de confeitaria em baixas doses. Ceras sintéticas como as ceras de polietileno e Fischer-Tropsch, com preços de USD 2-4 por kg, custam aproximadamente metade do preço da cera de cana-de-açúcar de grau cosmético, mantendo sua dominância em adesivos e borrachas. No mercado de velas, o perfil de queima consistente da cera de parafina limita ainda mais a adoção da cera de cana-de-açúcar. A cera de cana-de-açúcar está ganhando força principalmente em aplicações onde a sustentabilidade oferece benefícios financeiros mensuráveis, como revestimentos substitutos de PFAS e cosméticos veganos. Misturas híbridas incorporando 20-40% de cera de cana-de-açúcar com carnaúba estão emergindo como uma solução econômica para formuladores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Ésteres Premium Comandam Crescimento Rápido

A cera de cana-de-açúcar refinada deteve uma participação de 50,67% do mercado de cera de cana-de-açúcar em 2025, devido à sua adaptabilidade em cosméticos, revestimentos alimentares e polimentos industriais. O concentrado de éster de cera de alta pureza deve crescer a um CAGR de 5,11% até 2031, à medida que os compradores de excipientes farmacêuticos priorizam valores de peróxido abaixo de 2 Meq/kg e níveis de policosanol acima de 20%, que apoiam alegações de saúde cardiovascular.

Os graus refinados aderem aos padrões de contato com alimentos da FDA e aos requisitos farmacopeicos europeus, fornecendo uma rota de conformidade acessível, enquanto a cera bruta permanece limitada a aplicações como dimensionamento têxtil e composição de borracha. As economias de escala no refinamento secundário estão reduzindo a disparidade de custo entre a cera refinada e a bruta, impulsionando a demanda por produtos de especificação mais elevada. Além disso, os sistemas de CO₂ supercrítico estão permitindo que os concentrados de éster entrem em mercados de nicho nutracêuticos e dermocosmético, indicando uma divisão na indústria de cera de cana-de-açúcar entre segmentos de valor de commodity e premium.

Por Funcionalidade: Revestimentos de Barreira Alcançam os Emolientes

Emolientes e espessantes responderam por 47,88% da receita em 2025, pois o perfil de álcool graxo da cera de cana-de-açúcar foi utilizado para replicar os lipídios da pele. As funcionalidades de formação de filme e barreira de água estão projetadas para crescer a um CAGR de 4,56% até 2031, impulsionadas pelas proibições de PFAS e pelos avanços em revestimentos naturais para papelão, atingindo níveis de WVTR comparáveis ao polietileno de baixa densidade para salgadinhos secos.

O desempenho híbrido está emergindo como uma tendência-chave, com misturas que oferecem brilho, dureza e hidrofobicidade em dosagens menores, aumentando a competitividade de custo em relação à cera de carnaúba. Polimentos automotivos e de móveis estão incorporando 20-30% de cera de cana-de-açúcar para reduzir os custos de formulação enquanto mantêm 85 GU de brilho a um ângulo de 60°. Pesquisas sobre esterificação com ácidos graxos ômega-3 sugerem o potencial para ceras multifuncionais de próxima geração com propriedades de barreira melhoradas e sensação na pele aprimorada.

Por Aplicação: Produtos Farmacêuticos Emergem como Caso de Uso de Crescimento Mais Rápido

Cosméticos e cuidados pessoais permaneceram como o maior segmento de aplicação, detendo uma participação de 33,87% em 2025, impulsionados por produtos como bases em bastão, bálsamos labiais e pomadas capilares. As aplicações farmacêuticas estão crescendo a um CAGR de 5,03% até 2031, apoiadas por evidências clínicas de que a ingestão diária de policosanol de 10-20 mg pode reduzir a pressão arterial sistólica e aumentar os níveis de colesterol HDL.

Na América do Norte, marcas de suplementos dietéticos introduziram cápsulas softgel de policosanol derivado de cana-de-açúcar, enquanto os reguladores europeus estão avaliando dossiês de alimentos funcionais que poderiam expandir os volumes de mercado. As aplicações de revestimento de alimentos também estão aumentando à medida que o posicionamento vegano e sem alérgenos ganha força entre os varejistas de supermercados. No entanto, velas e adesivos termofusíveis permanecem dominados por alternativas sintéticas de menor custo, limitando a penetração de mercado em nichos sensíveis ao preço.

Por Indústria do Usuário Final: Prêmios Farmacêuticos Compensam a Receita de Cosméticos

A indústria de cosméticos e cuidados pessoais respondeu por 36,92% da participação de mercado em 2025, abrangendo fabricantes de produtos acabados, fabricantes contratados, produtores de marca própria e marcas independentes. Essas entidades coletivamente compram 12.000-15.000 toneladas anuais de cera de cana-de-açúcar refinada e de alta pureza para produtos em bastão, emulsões e cosméticos coloridos. A indústria farmacêutica, crescendo a um CAGR de 4,12% até 2031, inclui marcas de suplementos nutracêuticos (por exemplo, NOW Foods, Nature's Plus, Solgar), fornecedores de excipientes farmacêuticos (por exemplo, JRS Pharma, Roquette) e CDMOs que produzem comprimidos de liberação controlada e cápsulas. Os concentrados de éster de cera de alta pureza comandam USD 15-25 por quilograma, em comparação com USD 6-10 por quilograma para cera refinada de grau cosmético, devido aos rigorosos requisitos de qualidade e tamanhos de lote menores.

A indústria de alimentos e bebidas, incluindo embaladores de frutas e vegetais, produtores de queijo e fabricantes de confeitaria, utiliza cera refinada de grau alimentar para revestimentos de superfície que melhoram a vida útil e o apelo visual. A indústria de embalagem e conversão, composta por usinas de papelão, conversores de embalagens flexíveis e aplicadores de revestimento, está experimentando crescimento à medida que as restrições de PFAS entram em vigor. Uma única grande usina de papelão pode consumir 500-1.000 toneladas anuais de cera para revestimentos de barreira em embalagens de serviço de alimentação. Os usuários finais de fabricação industrial, como os setores automotivo, de móveis, têxteis e borracha, permanecem altamente sensíveis ao preço e menos inclinados a pagar prêmios pela sustentabilidade.

Análise Geográfica

A Ásia-Pacífico comandou 47,73% da participação do mercado de cera de cana-de-açúcar em 2025 e deve registrar um CAGR de 5,40% até 2031. A Índia e a Tailândia produziram mais de 12 milhões de toneladas de torta de filtro em 2025, mas menos de 5% foi utilizado para extração de cera, indicando um potencial não explorado significativo. A China, grande compradora de cera de carnaúba brasileira, está aumentando a substituição de importações ao certificar matérias-primas domésticas de cera de cana-de-açúcar para cosméticos, refletindo maior escrutínio regulatório sobre as origens dos ingredientes.

A América do Norte depende de importações devido à produção local limitada de cana-de-açúcar. No entanto, a forte demanda por rótulo limpo e a clareza do status GRAS da FDA apoiam preços premium. Para mitigar os riscos de prazo de entrega, os compradores estão explorando acordos de compra de longo prazo com usinas brasileiras e tailandesas. O cronograma do PPWR da Europa a posiciona como líder regulatório, adquirindo volumes de cera certificada de usinas auditadas pela Bonsucro em Maurício e Nicarágua, frequentemente com um prêmio de preço de 10-15% em relação às alternativas não certificadas.

A América do Sul permanece um polo de produção, exportando até 90% da produção refinada. No entanto, a volatilidade do frete representa desafios para as margens dos exportadores. O Oriente Médio e a África são mercados emergentes, com importações de beleza natural para os países do CCG mostrando crescimento de dois dígitos a partir de uma base pequena. No geral, a dinâmica regional destaca a importância da segurança de matéria-prima e da certificação na formação dos fluxos comerciais do mercado de cera de cana-de-açúcar.

Cenário Competitivo

O mercado de cera de cana-de-açúcar é moderadamente fragmentado. A aquisição da KAHL pela Paramelt em fevereiro de 2026 adicionou 2.000-3.000 toneladas de capacidade europeia e expandiu sua gama de produtos de cera natural. A Godavari Biorefineries fez parceria com a Synthomer para converter butanol derivado de cana em acrilatos de base biológica, aumentando a extração de valor por tonelada de cana e estabilizando os ganhos contra as flutuações de preço do açúcar.

Participantes menores como a Natural Sourcing LLC se diferenciam por meio de certificações Bonsucro e RSB, capturando prêmios de preço de 10-15% de marcas de beleza independentes que enfatizam a transparência dos ingredientes. As patentes de processo da Praj Industries para purificação por refluxo demonstram inovação contínua voltada para a redução dos valores de peróxido sem gerar resíduos excessivos de adsorvente. À medida que a capacidade cresce, os distribuidores de médio porte podem se tornar alvos de aquisição para conglomerados maiores que buscam expandir a participação de mercado e as capacidades de certificação, potencialmente levando a uma indústria de cera de cana-de-açúcar mais consolidada.

Líderes da Indústria de Cera de Cana de Açúcar

DEUREX AG

Origen Chemicals

Koster Keunen

GODAVARI BIOREFINERIES LTD.

Cerax

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A BASF lançou o Lamesoft OP Plus, um opacificante à base de cera com mais de 92% de conteúdo de origem natural. Este produto utilizou formulações derivadas de cana-de-açúcar, alinhando-se com a crescente demanda no mercado de cera de cana-de-açúcar.

- Fevereiro de 2025: O Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR), que entrou em vigor em 11 de fevereiro de 2025 e será aplicado a partir de 12 de agosto de 2026, promoveu o uso de materiais sustentáveis. Este regulamento influenciou o mercado de cera de cana-de-açúcar ao impulsionar a demanda por alternativas de embalagem recicláveis e biodegradáveis.

Escopo do Relatório Global do Mercado de Cera de Cana de Açúcar

A cera de cana-de-açúcar é uma cera natural de origem vegetal derivada da superfície dos talos de cana-de-açúcar, principalmente como subproduto do refino de açúcar (torta de filtro). É uma cera dura com alto ponto de fusão, comumente usada como alternativa sustentável e vegana à cera de carnaúba em cosméticos, lubrificantes e revestimentos industriais.

O mercado de cera de cana-de-açúcar é segmentado por grau, funcionalidade, aplicação, indústria do usuário final e geografia. Por grau, o mercado é segmentado em cera de cana-de-açúcar refinada, cera de cana-de-açúcar bruta e concentrado de éster de cera de alta pureza. Por funcionalidade, o mercado é segmentado em emoliente e espessante, formador de filme e barreira de água, e intensificador de brilho e dureza de superfície. Por aplicação, o mercado é segmentado em cosméticos e cuidados pessoais, alimentos (revestimentos e glacês), produtos farmacêuticos, polimentos e revestimentos de superfície, adesivos e selantes, velas e aromáticos, e outras aplicações. Por indústria do usuário final, o mercado é segmentado em cosméticos e cuidados pessoais, alimentos e bebidas, farmacêutico, embalagem e conversão, e fabricação industrial. O relatório também cobre o tamanho do mercado e as previsões para cera de cana-de-açúcar em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Cera de Cana de Açúcar Refinada |

| Cera de Cana de Açúcar Bruta |

| Concentrado de Éster de Cera de Alta Pureza |

| Emoliente e Espessante |

| Formador de Filme e Barreira de Água |

| Intensificador de Brilho e Dureza de Superfície |

| Cosméticos e Cuidados Pessoais |

| Alimentos (Revestimentos e Glacês) |

| Produtos Farmacêuticos |

| Polimentos e Revestimentos de Superfície |

| Adesivos e Selantes |

| Velas e Aromáticos |

| Outras Aplicações |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| Farmacêutico |

| Embalagem e Conversão |

| Fabricação Industrial |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Grau | Cera de Cana de Açúcar Refinada | |

| Cera de Cana de Açúcar Bruta | ||

| Concentrado de Éster de Cera de Alta Pureza | ||

| Por Funcionalidade | Emoliente e Espessante | |

| Formador de Filme e Barreira de Água | ||

| Intensificador de Brilho e Dureza de Superfície | ||

| Por Aplicação | Cosméticos e Cuidados Pessoais | |

| Alimentos (Revestimentos e Glacês) | ||

| Produtos Farmacêuticos | ||

| Polimentos e Revestimentos de Superfície | ||

| Adesivos e Selantes | ||

| Velas e Aromáticos | ||

| Outras Aplicações | ||

| Por Indústria do Usuário Final | Cosméticos e Cuidados Pessoais | |

| Alimentos e Bebidas | ||

| Farmacêutico | ||

| Embalagem e Conversão | ||

| Fabricação Industrial | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de cera de cana-de-açúcar?

O mercado de cera de cana-de-açúcar está em USD 40,73 bilhões em 2026 e está projetado para atingir USD 51,79 bilhões até 2031.

Qual região contribui com a maior demanda?

A Ásia-Pacífico fornece 47,73% da receita global em 2025 e também é a região de crescimento mais rápido com um CAGR de 5,40% até 2031.

O que impulsiona o aumento no uso farmacêutico?

Dados clínicos mostrando o impacto positivo do policosanol no HDL e na pressão arterial estão levando as empresas nutracêuticas a adotar concentrados de éster de cera de cana-de-açúcar de alta pureza.

Como as regulamentações da UE estão influenciando a adoção em embalagens?

As restrições de PFAS da UE, em vigor a partir de agosto de 2026, estão forçando os conversores a mudar para barreiras naturais, aumentando a demanda por revestimentos à base de cera de cana-de-açúcar.

Página atualizada pela última vez em: