Tamanho e Participação do Mercado de Vídeo por Demanda por Assinatura (SVOD)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 188.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 262.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Vídeo por Demanda por Assinatura (SVOD) por Mordor Intelligence

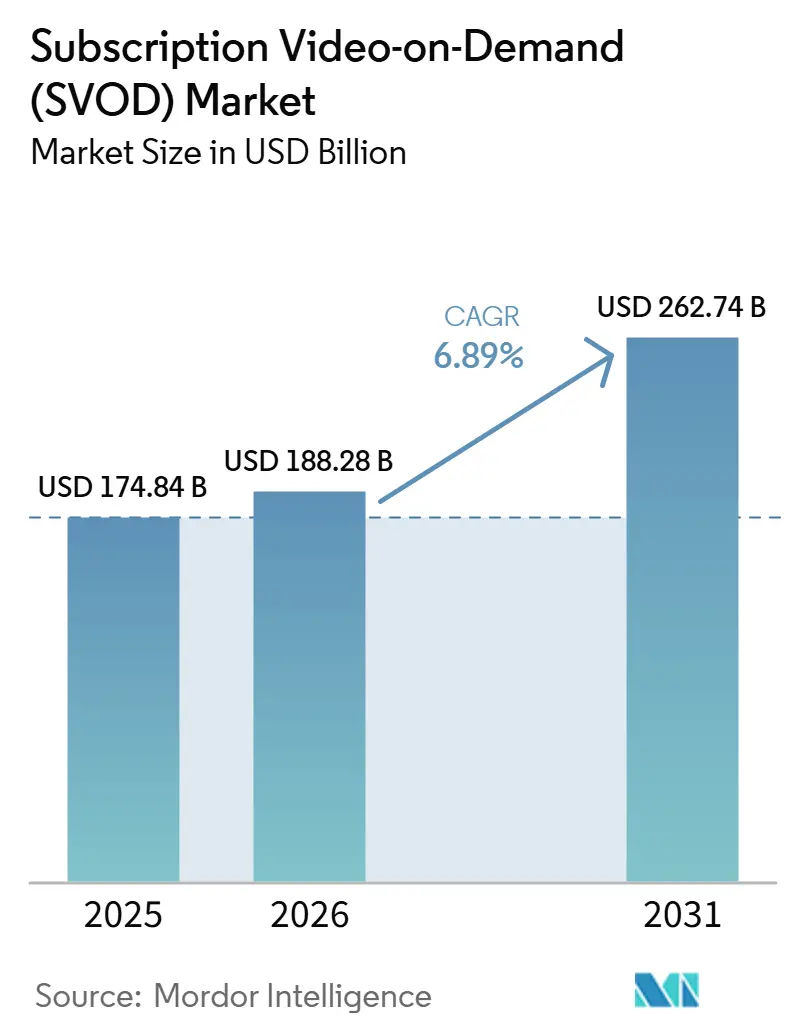

O tamanho do mercado de vídeo por demanda por assinatura foi avaliado em 174,84 bilhões de USD em 2025 e estima-se que cresça de 188,28 bilhões de USD em 2026 para atingir 262,74 bilhões de USD até 2031, a um CAGR de 6,89% durante o período de previsão (2026-2031). O crescimento no mercado de vídeo por demanda por assinatura está sendo moldado menos pelos ganhos de assinantes em manchete e mais pela combinação de preços, retenção e disciplina de receita média por usuário. Planos de preços mais baixos, agrupamento domiciliar mais amplo e integração mais profunda com interfaces de TV conectada estão ampliando o acesso enquanto oferecem às plataformas mais maneiras de gerenciar a qualidade da receita. Originais em idioma local e catálogos específicos por região também estão se tornando mais centrais, porque a expansão agora depende da relevância em países multilíngues e com foco em dispositivos móveis tanto quanto da escala global. Ao mesmo tempo, a consolidação está aumentando o valor da propriedade intelectual própria, do controle de distribuição e dos ecossistemas de plataformas que podem manter os usuários engajados em múltiplos serviços. Custos mais elevados de direitos, obrigações de conformidade e fadiga de assinantes em regiões maduras estão, portanto, mantendo o mercado de vídeo por demanda por assinatura focado em eficiência, monetização e crescimento.

Principais Conclusões do Relatório

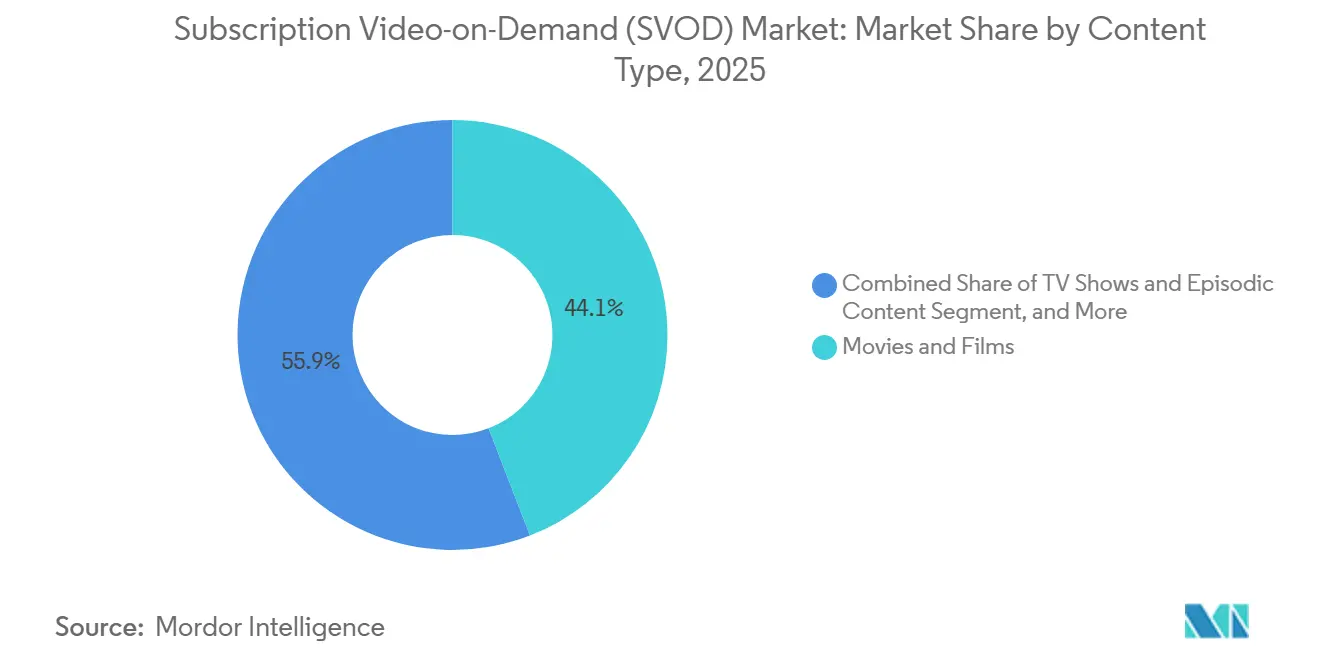

- Por tipo de conteúdo, Filmes e Longas-Metragens detinham 44,13% do mercado de vídeo por demanda por assinatura em 2025, enquanto Outros tipos de conteúdo devem se expandir a um CAGR de 7,32% até 2031.

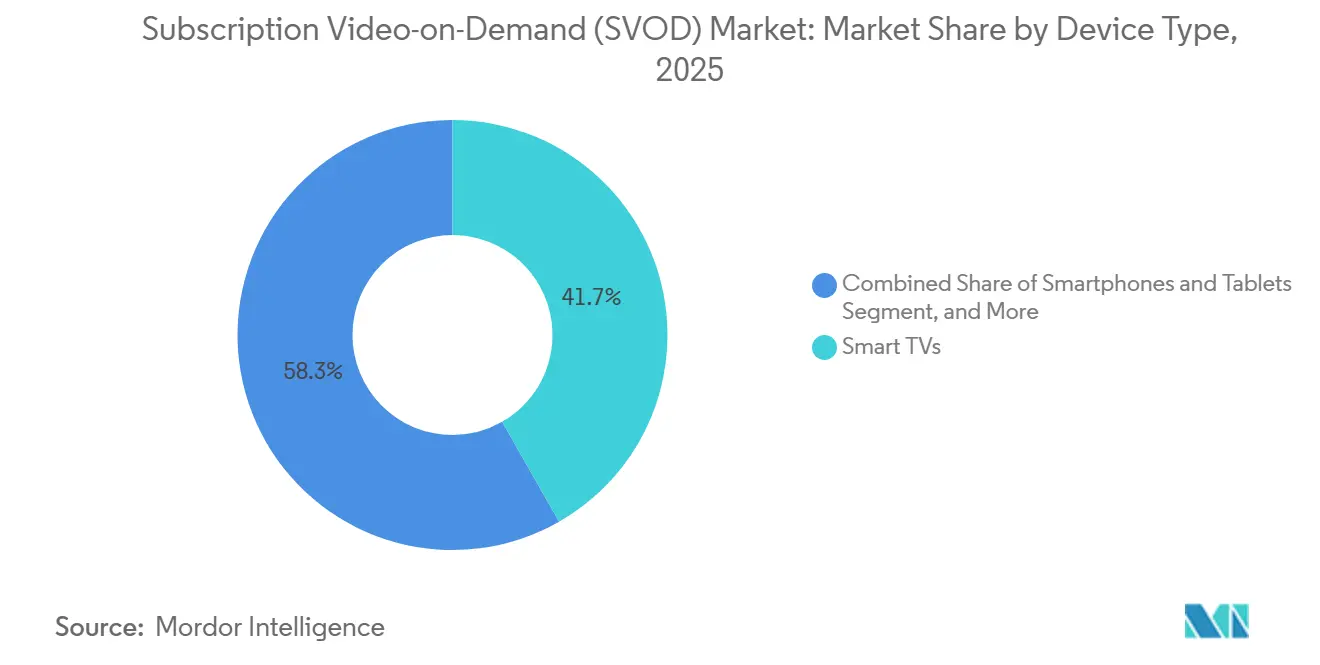

- Por tipo de dispositivo, Smart TVs responderam por 41,74% da participação de mercado em 2025, enquanto Smartphones e Tablets devem registrar o maior CAGR de 7,48% até 2031.

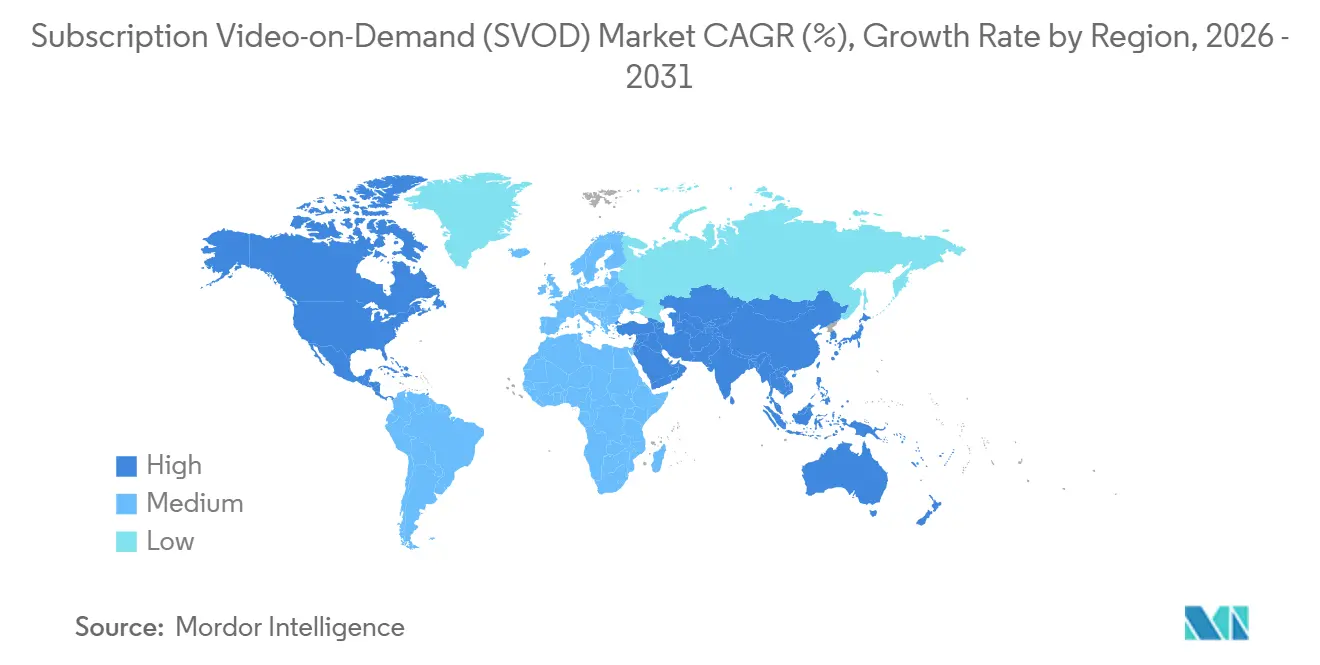

- Por geografia, a América do Norte capturou 39,61% da participação do mercado de SVOD em 2025, enquanto a Ásia-Pacífico deve crescer mais rapidamente a um CAGR de 7,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vídeo por Demanda por Assinatura (SVOD)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Conteúdo Original Premium | +1.8% | Global | Médio prazo (2-4 anos) |

| Expansão do Ecossistema de Smart TVs e Dispositivos Conectados | +1.4% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Agrupamento com Ofertas de Telecomunicações e TV Paga | +1.2% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão de Planos com Suporte a Anúncios em Mercados Maduros | +1.0% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Ferramentas de Descoberta e Retenção Personalizadas por IA | +0.7% | Global | Médio prazo (2-4 anos) |

| Expansão de Bibliotecas em Idioma Local em Mercados de Alto Crescimento | +0.6% | Ásia-Pacífico, Oriente Médio, África, América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Conteúdo Original Premium

A programação original premium continua sendo uma alavanca central de crescimento no mercado de vídeo por demanda por assinatura, pois títulos exclusivos ajudam as plataformas a justificar pagamentos recorrentes. O maior valor comercial ainda reside na propriedade intelectual reutilizável, onde filmes e séries podem sustentar sequências, derivados, merchandising e maior fidelidade do público. A planejada aquisição em dinheiro pela Netflix dos ativos de streaming e estúdios da Warner Bros. Discovery mostrou com que agressividade os principais players agora valorizam bibliotecas próprias e franquias de longa duração.[1]Netflix Investor Relations, "Netflix and Warner Bros. Discovery Amend Agreement to All-Cash Transaction," Netflix Investor Relations, ir.netflix.net As regras de conteúdo europeias reforçam essa lógica, pois as plataformas que já investem em amplos pipelines de produção estão mais bem posicionadas para cumprir as obrigações de catálogo local sem enfraquecer a qualidade dos lançamentos. Isso está impulsionando o investimento em títulos que podem circular entre regiões e ainda ser adaptados para públicos locais. Como resultado, o mercado de vídeo por demanda por assinatura está recompensando as plataformas que conseguem distribuir os gastos com conteúdo entre franquias globais, originais locais e cronogramas de lançamento plurianuais.

Expansão do Ecossistema de Smart TVs e Dispositivos Conectados

Os dispositivos conectados estão remodelando o mercado de vídeo por demanda por assinatura, pois a distribuição agora está integrada às telas que as pessoas usam todos os dias. Os sistemas operacionais de Smart TVs importam mais do que antes, já que o posicionamento nas telas iniciais e nas linhas de recomendação pode influenciar o que os domicílios abrem primeiro. O acordo da Fox para adquirir a Roku mostrou que o controle da camada de dispositivos tornou-se estrategicamente importante por si só, não apenas como rota para serviços de terceiros. A mesma lógica é visível nas parcerias de pré-instalação de aplicativos e de interface, onde as plataformas se aproximam do ponto de entrada domiciliar antes mesmo de o usuário escolher um serviço. Isso reduz o atrito no cadastro, encurta o caminho de visualização e ajuda tanto os serviços premium quanto os com suporte a anúncios a permanecerem visíveis em domicílios concorridos. Para o mercado de vídeo por demanda por assinatura, a expansão de dispositivos não é mais apenas uma tendência de hardware; é parte da estratégia de aquisição e retenção de clientes.

Agrupamento com Ofertas de Telecomunicações e TV Paga

O agrupamento com ofertas de telecomunicações e TV paga está apoiando o mercado de vídeo por demanda por assinatura ao reduzir o esforço necessário para iniciar e manter serviços pagos. Quando o acesso ao streaming é incorporado a uma conta domiciliar mais ampla, o serviço torna-se mais fácil de manter e mais difícil de cancelar por impulso. O modelo também ajuda as plataformas a alcançar usuários que podem hesitar em gerenciar assinaturas ou relacionamentos de pagamento separados. Na prática, o agrupamento está deslocando a concorrência das adesões avulsas para parcerias de distribuição de longo prazo. Também está dando aos operadores um papel mais forte no merchandising, faturamento e descoberta de serviços dentro do domicílio. Isso deixa o mercado de vídeo por demanda por assinatura melhor posicionado quando está presente em grandes ecossistemas de parceiros, e em desvantagem quando depende apenas da aquisição independente.

Expansão de Planos com Suporte a Anúncios em Mercados Maduros

Os planos com suporte a anúncios tornaram-se uma parte cada vez mais importante do mercado de vídeo por demanda por assinatura, à medida que regiões maduras buscam crescimento sem depender exclusivamente de planos de preço integral. Essas ofertas de preços mais baixos ampliam o funil para usuários sensíveis ao preço e criam uma segunda fonte de receita proveniente de anunciantes. Elas também fornecem às plataformas dados de visualização mais ricos que podem apoiar melhor a promoção de conteúdo, o posicionamento de anúncios e os esforços de retenção. O modelo não é isento de custos, pois os serviços orientados por publicidade precisam de governança de dados mais robusta e controles mais claros sobre as práticas de perfilamento. A recente aplicação de normas de privacidade na Europa mostrou que as plataformas de streaming enfrentam maior escrutínio sobre transparência e tratamento de dados. Mesmo assim, o mercado de vídeo por demanda por assinatura provavelmente continuará expandindo as opções com suporte a anúncios, pois elas equilibram melhor acessibilidade, alcance e monetização do que um modelo de preço único.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fadiga de Assinatura e Rotatividade em Domicílios Maduros | -1.6% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Escalada dos Custos de Licenciamento de Conteúdo e Direitos Esportivos | -1.2% | Global | Longo prazo (≥ 4 anos) |

| Janelas de Direitos Fragmentadas entre Plataformas | -0.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Carga de Conformidade com Privacidade e Transparência de Algoritmos | -0.5% | Europa, com repercussão Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Fadiga de Assinatura e Rotatividade em Domicílios Maduros

A fadiga de assinatura está limitando o mercado de vídeo por demanda por assinatura entre domicílios maduros, onde muitos usuários já pagam por múltiplos serviços simultaneamente. Isso torna os cancelamentos mais fáceis de justificar quando uma plataforma conclui um ciclo de lançamento de título âncora ou perde um título imperdível. O problema não é um colapso na demanda, mas um padrão mais tático de adesão, pausa e retorno. Esse comportamento enfraquece a visibilidade da receita e força os provedores a gastar mais em programação e promoção apenas para manter o mesmo domicílio. Também aumenta a importância do timing de lançamento, da disciplina de preços e da distribuição agrupada dentro do mercado de vídeo por demanda por assinatura. Plataformas com catálogos mais enxutos ou menor relevância local estão, portanto, mais expostas ao uso de curta duração e à fidelidade inconsistente dos assinantes.

Escalada dos Custos de Licenciamento de Conteúdo e Direitos Esportivos

A escalada dos custos de licenciamento e de direitos esportivos está exercendo pressão constante sobre as margens em todo o mercado de vídeo por demanda por assinatura. Os esportes ao vivo podem apoiar o engajamento e a visibilidade da marca, mas o custo de garantir direitos premium continua subindo mais rápido do que muitos serviços conseguem absorver confortavelmente. A mesma pressão se estende às bibliotecas de filmes e televisão, onde os players de grande escala podem superar os rivais menores em licitações por conteúdo amplamente reconhecido. Quando uma plataforma perde um pacote de direitos de destaque, ela também pode perder parte do público que aderiu por causa daquela propriedade. Essa dinâmica de custos ajuda a explicar por que a consolidação tornou-se mais atraente, incluindo a planejada combinação da Netflix com os ativos de streaming e estúdios da Warner Bros. Discovery. Na prática, o mercado de vídeo por demanda por assinatura está se tornando mais difícil para serviços de médio porte que carecem de profundidade em direitos premium ou de um nicho local forte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Conteúdo: Filmes de Franquia Lideram à Medida que Formatos ao Vivo se Expandem

Filmes e Longas-Metragens detinham 44,13% da participação do mercado de vídeo por demanda por assinatura em 2025, tornando o entretenimento cinematográfico a principal âncora de conteúdo para plataformas de streaming pago. Sua força vem do valor repetível das franquias, das janelas exclusivas e do amplo apelo entre faixas etárias e regiões. No mercado de vídeo por demanda por assinatura, as bibliotecas de filmes também ajudam os serviços a manter um pipeline visível de títulos reconhecíveis entre os principais lançamentos de séries. Programas de TV e Conteúdo Episódico permaneceram como o segundo maior segmento porque a visualização serial apoia o uso habitual e mantém os assinantes retornando ao longo de várias semanas ou meses. As regras de catálogo europeias reforçam a necessidade de profundidade tanto em filmes quanto em conteúdo episódico, já que as plataformas devem manter uma participação mínima de 30% de obras europeias em seus catálogos.

O segmento de outros tipos de conteúdo é o de crescimento mais rápido, com projeção de expansão a um CAGR de 7,32% até 2031, à medida que as plataformas ampliam sua combinação além do entretenimento roteirizado. Esportes ao vivo, eventos especiais e formatos interativos criam visualização por compromisso, o que torna essa parte do setor de vídeo por demanda por assinatura especialmente útil para retenção e diferenciação. Os documentários permanecem menores em escala, mas agregam credibilidade, variedade temática e amplitude de catálogo com menor intensidade de produção do que os lançamentos roteirizados de alto nível. Na Europa, a visualização de filmes da UE manteve um lugar significativo no consumo de catálogos de assinatura, o que apoia o argumento para o investimento sustentado em bibliotecas locais e regionais diversificadas.[2]Conselho da Europa, "Uso de SVOD na UE, Dados de 2024," Conselho da Europa, rm.coe.int

Por Tipo de Dispositivo: Smart TVs Lideram a Receita à Medida que a Visualização em Dispositivos Móveis Amplia o Acesso

Smart TVs responderam por 41,74% do tamanho do mercado de vídeo por demanda por assinatura em 2025, confirmando a sala de estar como o maior ambiente de receita para vídeo em streaming. Telas maiores suportam sessões mais longas, visualização compartilhada no domicílio e merchandising mais robusto de títulos premium e ofertas agrupadas. Os sistemas operacionais de dispositivos também se tornaram guardiões estratégicos, pois o posicionamento na interface pode influenciar quais aplicativos os espectadores abrem primeiro. A iniciativa da Fox de adquirir a Roku ilustrou com que seriedade os grupos de mídia agora encaram o controle sobre a camada de TV conectada. Para o mercado de vídeo por demanda por assinatura, o acesso via Smart TV é agora parte de uma estratégia de monetização, e não apenas um ponto de distribuição.

Smartphones e Tablets são o tipo de dispositivo de crescimento mais rápido, com projeção de registrar um CAGR de 7,48% até 2031, à medida que a visualização com foco em dispositivos móveis se expande em países sensíveis ao preço e multilíngues. O lançamento pela JioHotstar da descoberta de voz conversacional em 12 idiomas indianos mostrou como o acesso móvel e por voz está sendo adaptado a grandes bases de usuários diversificadas. Laptops e Desktops continuam a atender às necessidades de visualização individual e durante o horário de trabalho, enquanto dispositivos de streaming, consoles de jogos e decodificadores estendem os serviços a telas mais antigas e cômodos secundários. Isso deixa o setor do mercado de SVOD com um padrão de dispositivos em duas camadas, onde Smart TVs lideram o consumo domiciliar premium e os dispositivos móveis ampliam o alcance, a descoberta e o uso diário.

Análise Geográfica

A América do Norte detinha 39,61% da participação do mercado de vídeo por demanda por assinatura em 2025, mantendo sua posição como a maior base de receita regional. A região ainda se beneficia de uma forte disposição para pagar, ampla disponibilidade de serviços e uma combinação madura de ofertas com suporte a anúncios. O crescimento ali está se tornando mais dependente de retenção, agrupamento e realização de preços do que da adoção por domicílios pela primeira vez. A América do Sul permanece uma base menor, mas oferece espaço significativo para ampliar o uso pago por meio de conteúdo em idioma local e preços flexíveis. Para o mercado de vídeo por demanda por assinatura, a oportunidade da região reside em transformar a adoção de dispositivos móveis e banda larga em relacionamentos pagos mais duradouros.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de vídeo por demanda por assinatura, com um CAGR de 7,86% projetado até 2031. A demanda nessa região está sendo moldada por públicos digitais mais jovens, crescente acesso a dispositivos conectados e forte aceitação da narrativa em idioma local. A Índia se destaca porque a escala depende de atender a muitos idiomas e padrões de uso, em vez de depender de uma única fórmula de conteúdo nacional. O lançamento pela JioHotstar da descoberta por voz em 12 idiomas indianos refletiu como o design de produto está sendo adaptado a essa realidade.[3]JioStar, "JioHotstar Launches ChatGPT-Branded Conversational Streaming in India," JioStar, jiostar.com A Europa segue um caminho diferente, onde o crescimento está intimamente ligado à localização de conteúdo e à conformidade regulatória sob a Diretiva de Serviços de Comunicação Social Audiovisual.

O Oriente Médio e a África estão crescendo a partir de uma base menor no mercado de SVOD, com a expansão moldada por demografias jovens, uso de dispositivos móveis e parcerias de distribuição. Nos estados do Golfo, o crescimento do streaming pago é apoiado por consumidores digitais abastados e pelo forte papel do empacotamento de serviços liderado por operadoras. Em toda a África, a volatilidade de infraestrutura e câmbio continua a retardar uma adoção mais ampla, mantendo a acessibilidade e o acesso a dispositivos como elementos centrais da estratégia. O controle da Canal+ sobre a MultiChoice destacou como a escala na África está sendo cada vez mais construída por meio de plataformas regionais, direitos locais e distribuição digital mais ampla.

Cenário Competitivo

O mercado de vídeo por demanda por assinatura é moderadamente concentrado globalmente, mas permanece fragmentado quando especialistas regionais, linguísticos e de gênero são incluídos. Netflix, Amazon e Disney ainda moldam grande parte da conversa global premium, mas sua escala não elimina a necessidade de conteúdo local, faturamento local e força de marca regional. O tema estratégico mais claro em 2026 foi a consolidação, particularmente a planejada aquisição em dinheiro pela Netflix dos ativos de streaming e estúdios da Warner Bros. Discovery no valor de 82,7 bilhões de USD. O acordo da Fox de 22 bilhões de USD para adquirir a Roku mostrou que o controle de distribuição está sendo valorizado ao lado da propriedade de conteúdo.[4]Roku Newsroom, "Fox Corporation to Acquire Roku, Inc.," Roku Newsroom, newsroom.roku.com No mercado de vídeo por demanda por assinatura, a vantagem competitiva está, portanto, migrando para empresas que conseguem combinar bibliotecas robustas, amplo alcance e visibilidade direta nas telas dos consumidores.

Os especialistas regionais continuam a desafiar os entrantes globais ao oferecer profundidade linguística, esportes locais e estruturas de preços que correspondem ao poder de compra local. O lançamento da descoberta conversacional pela JioHotstar em 12 idiomas indianos ilustrou como a localização de produto pode servir como uma vantagem competitiva, e não apenas como um recurso de usabilidade. O controle efetivo da Canal+ sobre a MultiChoice criou uma plataforma africana mais ampla com marcas estabelecidas, direitos esportivos e distribuição regional que os serviços globais não conseguem replicar rapidamente. Isso mantém o setor de vídeo por demanda por assinatura aberto tanto para players de escala global quanto para empresas regionalmente dominantes que entendem melhor o comportamento de visualização local.

A conformidade também está se tornando uma variável competitiva, pois cotas de conteúdo, expectativas de privacidade e regras de transparência de plataformas elevam o custo de operar em múltiplas jurisdições. A Diretiva de Serviços de Comunicação Social Audiovisual na Europa já tornou a composição do catálogo local um requisito estratégico, e não uma tática opcional de entrada no mercado. Nenhuma empresa irrelevante foi identificada entre os 21 participantes perfilados, uma vez que cada um opera um serviço de streaming por assinatura diretamente ou o controla por meio de um portfólio de mídia mais amplo. O mercado de SVOD, portanto, permanece aberto, mas recompensa cada vez mais as empresas que conseguem combinar escala com execução local e prontidão regulatória.

Líderes do Setor de Vídeo por Demanda por Assinatura (SVOD)

-

Netflix, Inc.

-

Amazon.com, Inc.

-

The Walt Disney Company,

-

Apple Inc.

-

Warner Bros. Discovery, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Sky concordou em adquirir o negócio de Mídia e Entretenimento da ITV por uma contraprestação total de até 1,6 bilhão de GBP (2,14 bilhões de USD). Espera-se que o negócio seja concluído no segundo semestre de 2027, sujeito à aprovação regulatória. A aquisição dá à Sky o controle da ITVX, que cresceu os usuários ativos mensais em quase 60% ao longo de quatro anos para 16,5 milhões, e separa a ITV Studios como uma entidade global de conteúdo independente.

- Junho de 2026: A Fox Corporation e a Roku anunciaram um acordo definitivo para a Fox adquirir a Roku a 160,00 USD por ação em uma combinação de dinheiro e ações, avaliando a Roku em 22 bilhões de USD em valor empresarial. Espera-se que a transação seja concluída no primeiro semestre de 2027. A empresa combinada se tornaria o terceiro maior negócio de televisão nos Estados Unidos por audiência.

- Junho de 2026: A Canal+ e a Samsung anunciaram a pré-instalação do aplicativo DStv Stream em todas as novas Smart TVs Samsung em 18 países africanos, incluindo África do Sul, Nigéria, Quênia, Angola e Zimbábue. Isso marcou o primeiro lançamento de pré-instalação de um aplicativo de streaming do Grupo MultiChoice e fortaleceu o alcance de distribuição digital da Canal+ após sua aquisição da MultiChoice em 2025.

- Maio de 2026: A Canal+ anunciou que espera entregar 250 milhões de EUR (290 milhões de USD) em sinergias da integração com a MultiChoice em 2026, acelerando a meta após sua saída do empreendimento de streaming Showmax. A Canal+ também confirmou parcerias com Google Cloud, OpenAI e Sky para avançar no desenvolvimento de tecnologia de conteúdo em sua plataforma de 40 milhões de assinantes e 70 países.

Escopo do Relatório Global do Mercado de Vídeo por Demanda por Assinatura (SVOD)

O mercado de Vídeo por Demanda por Assinatura (SVOD) compreende serviços de streaming digital que fornecem aos assinantes acesso ilimitado sob demanda a uma biblioteca de conteúdo de vídeo em troca de uma taxa de assinatura recorrente, normalmente cobrada mensalmente ou anualmente. As plataformas de SVOD entregam conteúdo pela internet em múltiplos dispositivos conectados, permitindo que os usuários façam streaming de filmes, séries de televisão, documentários e outras programações de vídeo sem exigir assinaturas tradicionais de televisão por radiodifusão, cabo ou satélite.

O Relatório do Mercado de Vídeo por Demanda por Assinatura (SVOD) é Segmentado por Tipo de Conteúdo (Filmes e Longas-Metragens, Programas de TV e Conteúdo Episódico, Documentários, Outros Tipos de Conteúdo), Tipo de Dispositivo (Smartphones e Tablets, Smart TVs, Laptops e Desktops, Outros Tipos de Dispositivos) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Filmes e Longas-Metragens |

| Programas de TV e Conteúdo Episódico |

| Documentários |

| Outros Tipos de Conteúdo |

| Smartphones e Tablets |

| Smart TVs |

| Laptops e Desktops |

| Outros Tipos de Dispositivos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo de Conteúdo | Filmes e Longas-Metragens | |

| Programas de TV e Conteúdo Episódico | ||

| Documentários | ||

| Outros Tipos de Conteúdo | ||

| Por Tipo de Dispositivo | Smartphones e Tablets | |

| Smart TVs | ||

| Laptops e Desktops | ||

| Outros Tipos de Dispositivos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de vídeo por demanda por assinatura (SVOD) em 2026?

O tamanho do mercado de vídeo por demanda por assinatura situou-se em 188,28 bilhões de USD em 2026 e prevê-se que atinja 262,74 bilhões de USD até 2031 a um CAGR de 6,89%.

Qual região está crescendo mais rapidamente para os serviços de vídeo por demanda por assinatura?

A Ásia-Pacífico é a região de crescimento mais rápido, com o mercado de vídeo por demanda por assinatura projetado para se expandir a um CAGR de 7,86% até 2031.

Qual tipo de conteúdo lidera a receita global de streaming pago?

Filmes e Longas-Metragens lideraram com 44,13% de participação em 2025, refletindo a força comercial das franquias, exclusividades e amplo apelo ao público.

Por que as Smart TVs são tão importantes para as plataformas de SVOD?

As Smart TVs detinham 41,74% de participação em 2025 e permanecem críticas porque suportam a visualização domiciliar, uma promoção mais robusta de títulos e melhor monetização em telas maiores.

O que está impulsionando o crescimento da visualização em dispositivos móveis para assinaturas de vídeo em streaming?

Smartphones e Tablets devem crescer a um CAGR de 7,48% até 2031, apoiados pelo uso com foco em dispositivos móveis, públicos multilíngues e acesso mais fácil em países sensíveis ao preço.

Quais são os principais riscos que os provedores de SVOD enfrentam até 2031?

Os principais riscos são a fadiga de assinatura em domicílios maduros, os custos mais elevados de conteúdo e direitos esportivos, e requisitos de conformidade mais rígidos em matéria de privacidade e regulação de conteúdo local.

Página atualizada pela última vez em: