Tamanho e Participação do Mercado de Material Condutor Elástico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Material Condutor Elástico por Mordor Intelligence

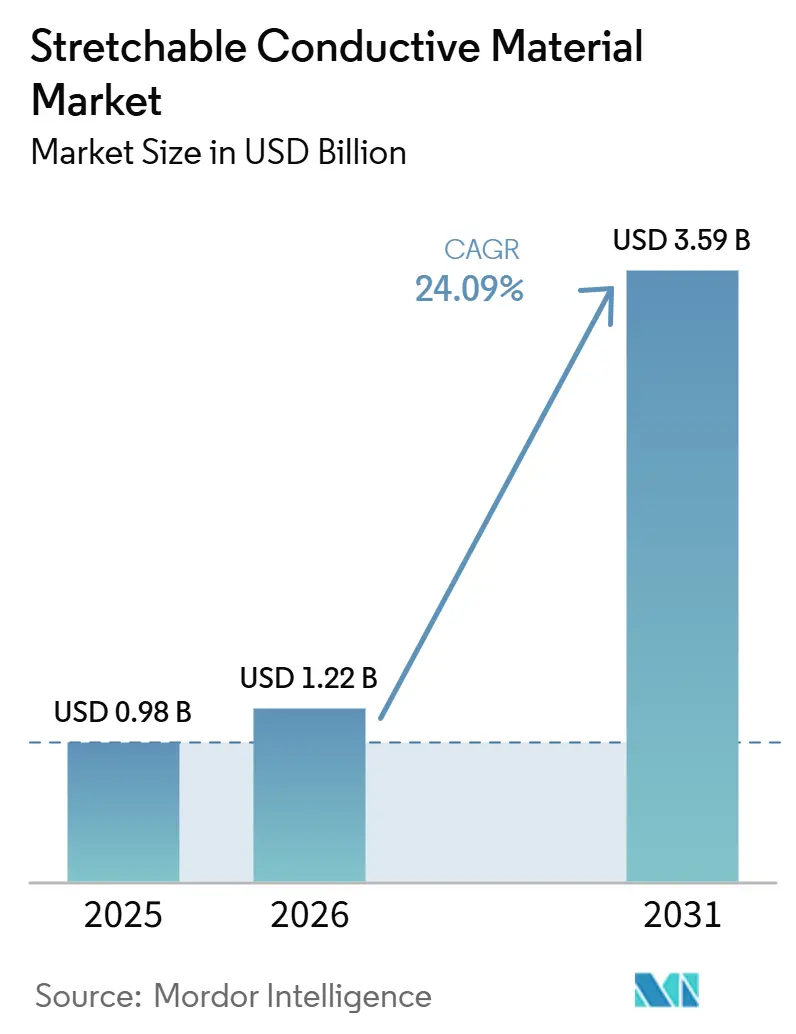

O tamanho do Mercado de Material Condutor Elástico foi avaliado em USD 0,98 bilhão em 2025 e estima-se que cresça de USD 1,22 bilhão em 2026 para atingir USD 3,59 bilhões até 2031, a uma CAGR de 24,09% durante o período de previsão (2026-2031). Os mandatos de IA soberana estão impulsionando a inferência de borda para vestuários, enquanto os sensores de expansão de baterias automotivas exigem retroalimentação de deformação em tempo real, acelerando coletivamente a comercialização de materiais que mantêm a condutividade sob 200% de deformação. As agências de defesa estão acelerando protótipos de pele eletrônica, e os reguladores de saúde aprovaram monitores biopotenciais vestíveis que incorporam tintas de nanofios de prata, reforçando a demanda por interconexões elásticas de alta confiabilidade. Os subsídios para fábricas de displays flexíveis na Ásia-Pacífico e os programas de cura de soldados financiados pela DARPA na América do Norte estão deslocando as linhas de produção da escala piloto para a escala de volume. Avanços na reciclagem de matérias-primas na Europa prometem 87% de recuperação de prata, alinhando o mercado de material condutor elástico com os mandatos emergentes de economia circular.

Principais Conclusões do Relatório

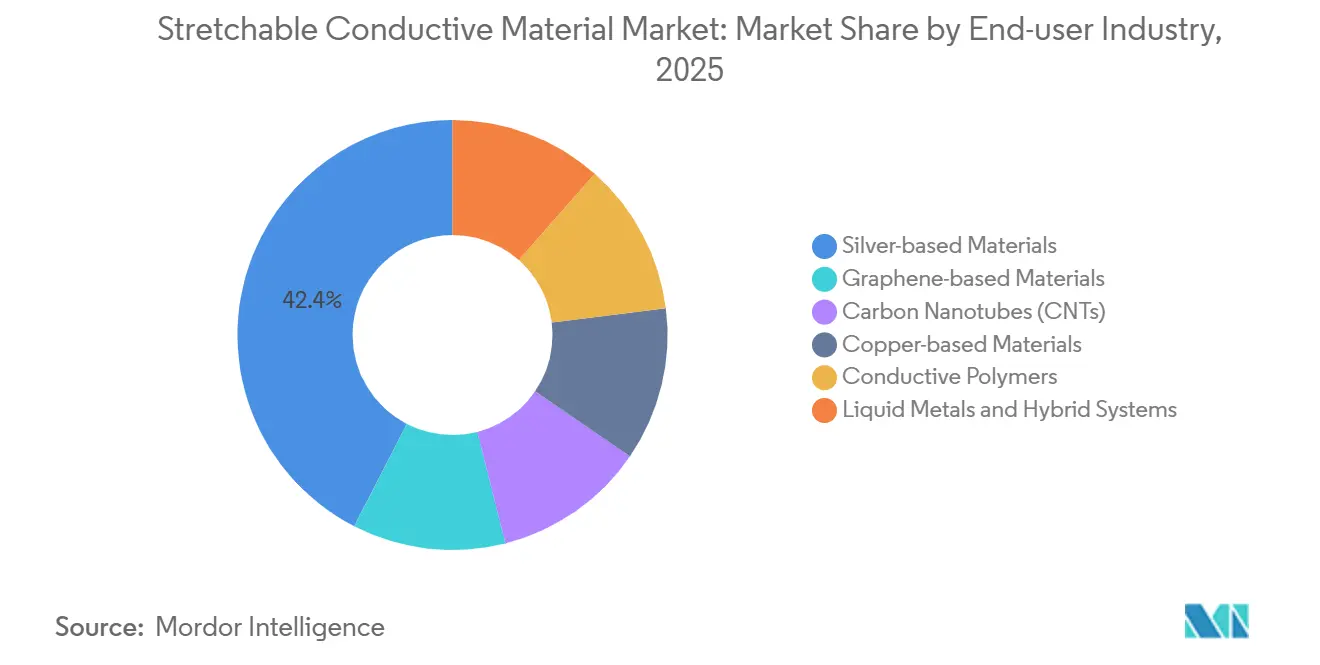

- Por tipo de material, os materiais à base de prata lideraram com 42,44% da participação do mercado de material condutor elástico em 2025, enquanto os metais líquidos e sistemas híbridos têm previsão de registrar a CAGR mais rápida de 25,67% até 2031.

- Por forma, as tintas representaram 51,50% da participação do tamanho do mercado de material condutor elástico em 2025, enquanto os compósitos elastoméricos devem avançar a uma CAGR de 25,74% até 2031.

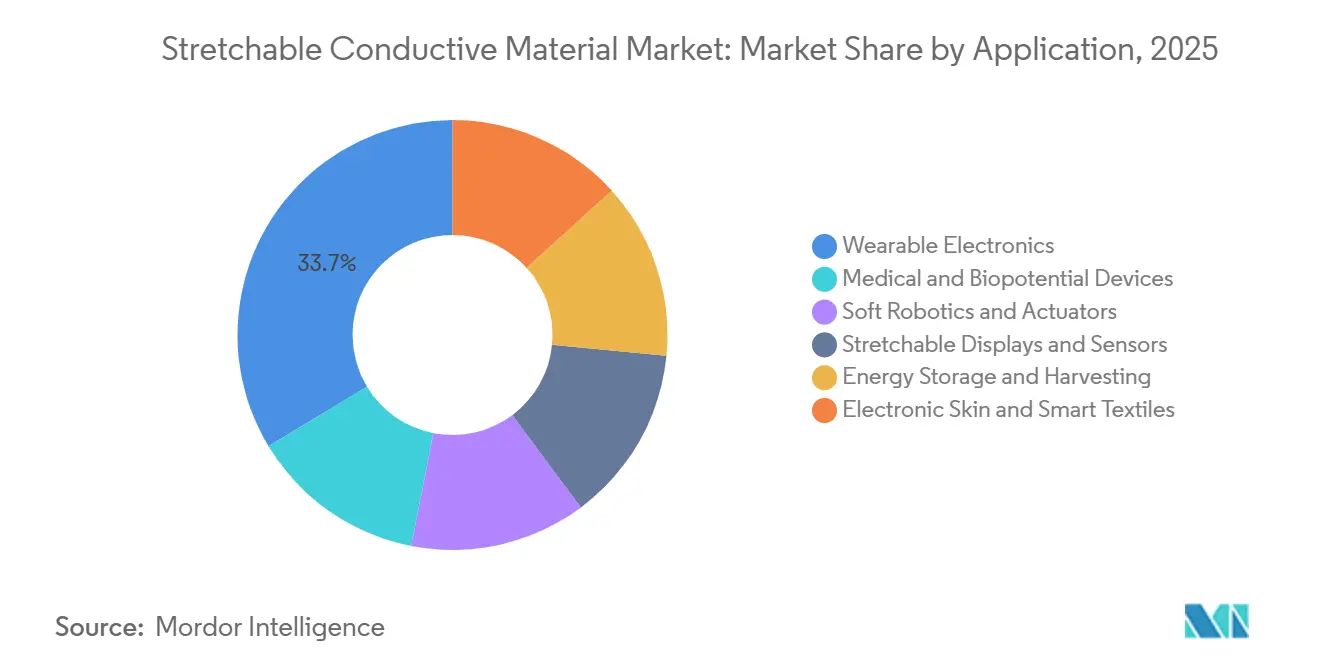

- Por aplicação, os eletrônicos vestíveis capturaram 33,65% da receita em 2025; os dispositivos médicos e biopotenciais estão posicionados para a maior CAGR de 25,83% até 2031.

- Por usuário final, os eletrônicos de consumo detinham 38,40% de participação em 2025, mas os gastos com saúde devem crescer mais rapidamente a uma CAGR de 25,71% até 2031, impulsionados pela expansão do reembolso para monitoramento remoto de pacientes.

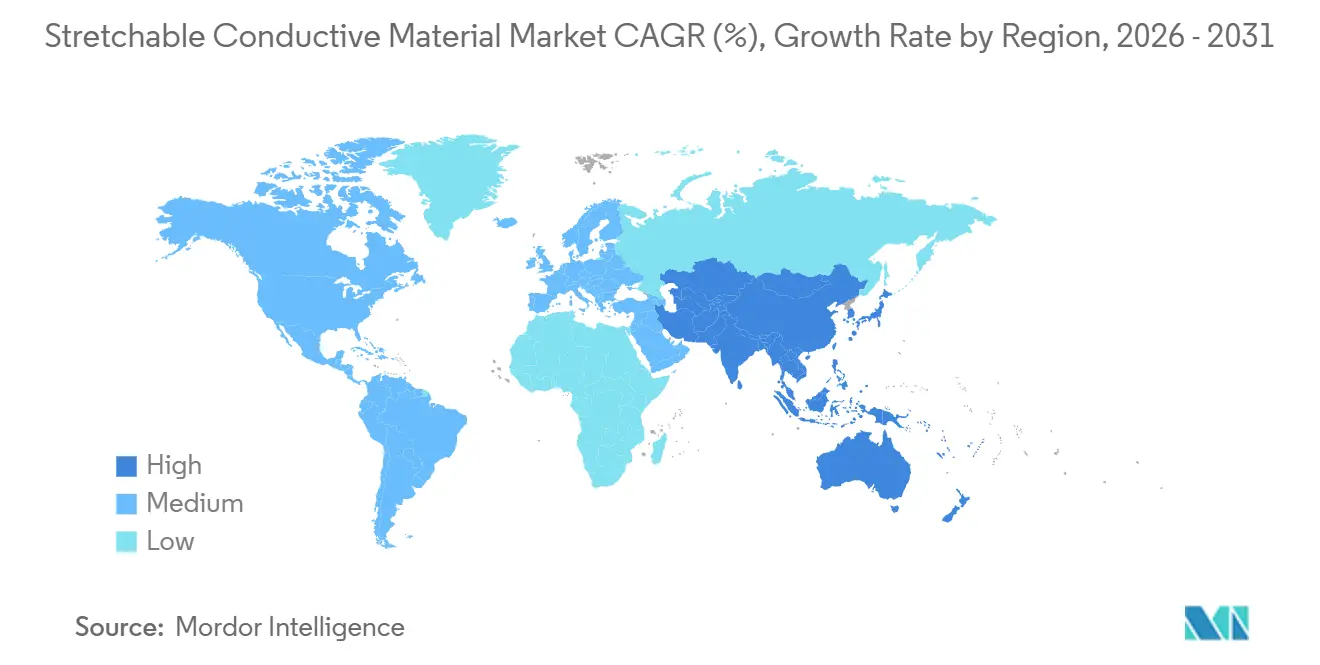

- Por geografia, a Ásia-Pacífico comandou 41,60% da receita de 2025 e deve sustentar a CAGR mais rápida de 25,45% até 2031, impulsionada pelos subsídios de displays flexíveis da China e pelos avanços em OLEDs elásticos da Coreia do Sul.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Material Condutor Elástico

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por eletrônicos vestíveis e têxteis inteligentes | +6.2% | Global, com núcleo na APAC e adoção antecipada na América do Norte | Médio prazo (2-4 anos) |

| Avanços em eletrônicos flexíveis e elásticos | +5.8% | Global, liderado pela Coreia do Sul, China e Estados Unidos | Longo prazo (≥ 4 anos) |

| Proliferação de dispositivos de monitoramento de saúde | +5.3% | Mercados regulatórios da América do Norte e da UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Programas de pesquisa e desenvolvimento de pele eletrônica financiados pela defesa | +3.1% | Estados Unidos, com interesse secundário na UE e em Israel | Médio prazo (2-4 anos) |

| Impulso à sustentabilidade em direção à eletrônica impressa reciclável | +2.9% | Núcleo na UE, expandindo-se para a América do Norte e mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Eletrônicos Vestíveis e Têxteis Inteligentes

A aceitação em massa do rastreamento contínuo de saúde está elevando os condutores elásticos de pesquisa especializada a produtos de consumo, com as aprovações da FDA em 2025 validando eletrodos de nanofios de prata para patches de grau clínico[1]Administração de Alimentos e Medicamentos dos EUA, "Dispositivos Médicos," fda.gov. Tintas de nanofios de prata impressas em poliuretano termoplástico suportam 100.000 ciclos de flexão, permitindo sensores integrados a vestuários que resistem à lavagem industrial. Os mandatos de segurança industrial estão aumentando a demanda por têxteis inteligentes, ilustrado pelo material Copper Clad Stretch da Panasonic Corporation lançado no final de 2025 para vestuários de antenas 6G[2]Panasonic Corporation, "Copper Clad Stretch Material," panasonic.com. O surgimento da computação de borda 5G requer interconexões elásticas que mantenham a integridade em gigahertz, uma tarefa que as folhas de cobre rígidas não conseguem cumprir além de 10% de alongamento. A conformidade com a ISO 13485 está orientando a seleção de materiais em direção à biocompatibilidade comprovada e à durabilidade à lavagem, incorporando benchmarks de qualidade nos fluxos de trabalho de design.

Avanços em Eletrônicos Flexíveis e Elásticos

Os marcos da ciência dos materiais estão fechando a lacuna entre o silício rígido e os orgânicos elásticos. A EPFL demonstrou fibras de metal líquido retendo 95% de condutividade a 300% de deformação, abrindo um caminho para pele protética com fidelidade tátil. Dispositivos invariantes à deformação baseados em MXene sustentam resistência estável entre 0-50% de deformação, reduzindo a histerese eletromecânica para 2%. O consórcio KAIST-POSTECH da Coreia do Sul alcançou 25% de eficiência quântica externa em OLEDs elásticos a 30% de deformação, direcionando os displays flexíveis para painéis automotivos e visores de RA. A viabilidade comercial depende da impressão rolo a rolo com características abaixo de 10 µm por menos de USD 5 por m², metas que Henkel e DuPont perseguem por meio de tintas otimizadas por IA. Esses desenvolvimentos expandem coletivamente o mercado de material condutor elástico além dos sensores de baixa corrente para atuadores de alta densidade de potência e módulos de coleta de energia.

Proliferação de Dispositivos de Monitoramento de Saúde

Os caminhos regulatórios e os códigos de reembolso estão deslocando o atendimento de visitas episódicas para o monitoramento remoto. As aprovações da FDA para os patches LifeSignals e Cardiosense em 2025 confirmaram a precisão clínica dos eletrodos de polímero que se conformam à pele sem irritação. Os monitores cardíacos descartáveis de 30 dias agora se qualificam para faturamento de seguros, escalando a demanda por sensores PEDOT:PSS impressos em rotogravura de baixo custo. Os eletrodos elásticos devem lidar com variações de impedância da pele de 1 kΩ a 100 kΩ, e os revestimentos de cloreto de prata estabilizam os sinais durante a deambulação. A iniciativa MASH da DARPA integra oxigenação de feridas e entrega de medicamentos em um único substrato elástico, criando transbordamentos da defesa para a saúde. As barreiras da cadeia de suprimentos aumentam à medida que as salas limpas em conformidade com a FDA e a certificação ISO 13485 se tornam pré-requisitos, favorecendo os titulares com infraestrutura regulatória.

Programas de Pesquisa e Desenvolvimento de Pele Eletrônica Financiados pela Defesa

Os prêmios AFR de 2024 da DARPA visam pele eletrônica que suporte impacto balístico e variações de temperatura de -40°C a 60°C. O Metal Gel da Liquid Wire Inc. fornece condutores autocicatrizantes que redirecionam a corrente ao redor de perfurações, alinhando-se com as especificações de redundância da defesa. O RFI de cuidados de vítimas conformais do Exército dos EUA sinaliza a implantação em campo de matrizes de sensores que monitoram sinais vitais e acionam torniquetes automatizados. Atuadores de nanotubos de carbono com resposta abaixo de 1 ms permitem exoesqueletos macios para transporte de carga; o Laboratório Biodesign de Harvard validou um traje de reabilitação pneumático em 2024. As parcerias da NextFlex adaptam processos de grau militar para uso automotivo e industrial, reforçando a trajetória de duplo uso do mercado de material condutor elástico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de nanomateriais avançados e tecnologia de produção | -3.7% | Global, com pressão aguda em APAC e América do Sul sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fadiga de desempenho sob deformação cíclica | -2.1% | Global, afetando aplicações de alta confiabilidade em automotivo e médico | Médio prazo (2-4 anos) |

| Histerese eletromecânica limitando a precisão do sensor | -1.8% | Mercados de instrumentação de precisão da América do Norte e da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Nanomateriais Avançados e Tecnologia de Produção

Nanotubos de carbono de parede simples a USD 500 por kg e grafeno acima de USD 200 por kg restringem o uso a setores premium. Os fornecedores Tier 1 automotivos visam módulos de sensores abaixo de USD 2, um obstáculo que os preços atuais de nanomateriais não conseguem superar. Impressoras rolo a rolo com registro abaixo de 5 µm excedem USD 10 milhões de CAPEX, dissuadindo novos entrantes. A síntese contínua de CNT da DexMat reduziu os custos para USD 150 por kg em 2024, mas a adoção está atrasada, pois os conversores carecem de expertise em reologia de tintas. A pressão de preços diminuirá após 2028, quando as fábricas chinesas e coreanas de grande escala atingirem capacidades de múltiplas toneladas.

Fadiga de Desempenho sob Deformação Cíclica

Trabalhos revisados por pares mostram perda de condutividade de 20-50% após 10.000 ciclos a 30% de deformação. Os requisitos de vida útil automotiva de 1 milhão de ciclos exigem margens de segurança 5 vezes maiores, inflando os custos de BOM. Os metais líquidos se autocicatrizam, mas corroem o alumínio e levantam preocupações com a toxicidade do índio. Os designs híbridos de ilha rígida reduzem a deformação local, mas aumentam o custo de montagem em 40%. O risco de fadiga confina as implantações atuais a patches descartáveis e vestuários de baixa deformação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Metais Líquidos Ganham Espaço enquanto a Prata Lidera

Os metais líquidos e sistemas híbridos têm previsão de crescer a uma CAGR de 25,67% durante 2026-2031 e capturarão um tamanho incremental do mercado de material condutor elástico à medida que as ligas de gálio-índio superam as falhas de oxidação induzidas por umidade em filmes de nanofios. Os materiais à base de prata mantêm a dominância com uma participação de 42,44% em 2025, apoiados pelo investimento de capacidade de USD 15 milhões da Nitto Denko Corporation na C3Nano. As nanomembranas de grafeno-metal demonstraram estabilidade em nível de gigahertz sob 100% de deformação, avançando as antenas vestíveis de 6G. Os CNTs se beneficiam da produção de 150 toneladas de TUBALL da OCSiAl, permitindo sensores de expansão de baterias que exigem confiabilidade de 15 anos.

A escolha do material agora se segmenta por uso final: dispositivos médicos preferem prata biocompatível; a defesa favorece metais líquidos para autocicatrização; os eletrônicos de consumo optam por cobre pelo custo; a robótica macia adota compósitos de CNT-polímero pela conformidade. A participação do mercado de material condutor elástico de arquiteturas híbridas que combinam chips de ilha rígida com interconexões elásticas se ampliará após 2027, à medida que o Copper Clad Stretch da Panasonic Corporation formaliza as regras de design de fabricação.

Por Forma: Compósitos Elastoméricos Aceleram além das Tintas

As tintas retiveram 51,50% da receita de 2025 devido à impressão serigráfica de baixo custo que fornece patches médicos abaixo de USD 0,10. No entanto, os compósitos elastoméricos registrarão a maior CAGR de 25,74% até 2031, à medida que os OEMs buscam módulos prontos para laminação que dispensam o investimento em impressoras. Filmes e folhas, como o FineX da Panasonic Corporation, fornecem dobradiças para displays dobráveis com resistência inferior a 10 Ω/sq a 50% de alongamento. Fitas e revestimentos atendem à pesquisa e desenvolvimento, com a expansão de fita condutora da 3M em 2025 mantendo resistência de contato inferior a 1 Ω sob 20% de cisalhamento. À medida que a capacidade rolo a rolo escala, o tamanho do mercado de material condutor elástico para compósitos elastoméricos em atuadores de robótica macia e sensores automotivos superará cada vez mais as tintas.

Por Aplicação: Dispositivos Médicos Superam os Vestíveis

Os vestíveis dominaram 2025 com 33,65% de participação, mas os dispositivos médicos e biopotenciais devem crescer mais rapidamente a uma CAGR de 25,83% até 2031, movendo o mercado de material condutor elástico em direção à receita regulamentada de saúde. Os monitores contínuos de glicose e os patches cardíacos validam os eletrodos de polímero, direcionando a demanda para linhas de produção ISO 13485. Garra de robótica macia como a Bionic SoftHand da Festo destacam nichos emergentes de alta margem. Os nanogeneradores de coleta de energia que geram 1,2 mW/cm² visam eliminar baterias em IoT, ampliando as pegadas de aplicação. O automotivo e a e-mobilidade se juntarão ao mainstream assim que os custos de nanofios reciclados caírem abaixo de USD 50 por kg após 2028.

Por Setor de Usuário Final: Saúde Supera os Eletrônicos de Consumo

Os eletrônicos de consumo detinham 38,40% dos gastos de 2025, mas a saúde tem previsão de liderar a uma CAGR de 25,71% durante 2026-2031, à medida que os modelos de reembolso favorecem patches vestíveis de 30 dias. A pesquisa e desenvolvimento aeroespacial e de defesa canaliza para sensores robustos resilientes ao impacto balístico, impulsionando ciclos de adoção de duplo uso. A demanda automotiva depende de custos de módulos abaixo de USD 2 para detecção de expansão de baterias, pressionando os fornecedores a escalar a capacidade de nanofios de prata reciclados. A automação industrial e a análise esportiva formam oportunidades de nicho, explorando sensores elásticos para retroalimentação de processos em tempo real e prevenção de lesões.

Análise Geográfica

A Ásia-Pacífico gerou 41,6% da receita de 2025 e tem previsão de alcançar uma CAGR de 25,45% até 2031, impulsionada pelos subsídios de displays flexíveis da China, pelos OLEDs elásticos de 25% de eficiência da Coreia do Sul e pelo lançamento do CCS da Panasonic Corporation no Japão. Cadeias de suprimentos verticalmente integradas, como a produção de 500 toneladas de grafeno da Jiangsu Cnano e os investimentos em PCB de Taiwan superiores a USD 2 bilhões, ancoram a liderança regional. Índia e nações da ASEAN emergem como centros de montagem de baixo custo, embora a inovação em materiais permaneça centrada no Nordeste Asiático.

A América do Norte se beneficia do financiamento da DARPA e do Exército dos EUA para protótipos de pele eletrônica, transferindo tecnologias para a saúde comercial e o setor automotivo até 2028. Os caminhos da FDA e as plantas ISO 13485 atraem fornecedores premium como 3M e DuPont, ambos canalizando pesquisa e desenvolvimento de vários bilhões de dólares para defender participações. Canadá e México seguem as curvas de adoção automotiva dos EUA, avaliando sensores elásticos para monitoramento de baterias de veículos elétricos.

O crescimento da Europa se alinha com os mandatos de reciclabilidade; a atualização de 2025 do IEC TC-111 incorpora métricas de recuperação de materiais nas aquisições, favorecendo os adesivos de descolagem da Henkel e as pastas recicláveis da Heraeus Holding GmbH. Alemanha e França impulsionam avanços acadêmicos, enquanto os pilotos nórdicos em segurança ocupacional oferecem demanda de adotantes iniciais para sensores à prova de lavagem industrial. As sanções limitam a participação da Rússia; América do Sul e MEA permanecem incipientes, com o sistema de saúde pública do Brasil e os projetos de cidades inteligentes da Arábia Saudita monitorando os roteiros de redução de custos para adoção pós-2028.

Cenário Competitivo

O mercado de material condutor elástico é moderadamente fragmentado. A integração vertical está se intensificando: a participação acionária de USD 15 milhões da Nitto Denko Corporation na C3Nano garante o fornecimento de nanofios de prata, enquanto o plano de pesquisa e desenvolvimento de USD 3,5 bilhões da 3M abrange 1.000 novos produtos em eletrônicos e óptica. Os adesivos de descolagem da Henkel criam receita recorrente de reparo de baterias, e os laminados Pyralux da DuPont aproveitam o legado de poliimida para atender à confiabilidade automotiva a preços de consumo.

Disruptores como Liquid Wire Inc. e DexMat visam a autocicatrização e a redução de custos, respectivamente. Os spinouts da EPFL avançam em fibras de metal líquido, e os inovadores em MXene perseguem histerese abaixo de 2%, ameaçando os titulares legados de nanofios de prata se os custos caírem abaixo de USD 100 por kg. O agrupamento de patentes em torno de designs híbridos de ilha rígida, liderado pelos consórcios NextFlex, está acelerando a padronização. A consolidação é esperada após 2028, à medida que os volumes automotivos e médicos escalam, favorecendo os produtores certificados pela ISO 13485 capazes de financiar expansões de salas limpas, enquanto as startups de nicho se voltam para especialidades de defesa e industriais.

Líderes do Setor de Material Condutor Elástico

3M

DuPont

Henkel AG & Co. KGaA

Rogers Corporation

Nitto Denko Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Panasonic Corporation lançou o filme condutor transparente FineX, suportando 50% de alongamento com 85% de transparência óptica.

- Abril de 2025: Henkel apresentou adesivos de descolagem de baterias, reduzindo o carbono do ciclo de vida em 40% em comparação com as montagens soldadas.

Escopo do Relatório Global do Mercado de Material Condutor Elástico

Os materiais condutores elásticos são compósitos ou polímeros especializados projetados para manter a condutividade elétrica sob deformação mecânica, como estiramento, dobramento ou torção. Esses materiais fornecem alternativas flexíveis aos fios metálicos rígidos convencionais.

O mercado de materiais condutores elásticos é segmentado por tipo de material, forma, aplicação, setor de usuário final e geografia. Por tipo de material, o mercado é segmentado em materiais à base de grafeno, materiais à base de prata, nanotubos de carbono (CNTs), materiais à base de cobre, polímeros condutores e metais líquidos e sistemas híbridos. Por forma, o mercado é segmentado em tintas, filmes e folhas, compósitos elastoméricos e fitas e revestimentos. Por aplicação, o mercado é segmentado em eletrônicos vestíveis, dispositivos médicos e biopotenciais, robótica macia e atuadores, displays e sensores elásticos, armazenamento e coleta de energia e pele eletrônica e têxteis inteligentes. Por setor de usuário final, o mercado é segmentado em eletrônicos de consumo, saúde, aeroespacial e defesa, automotivo e e-mobilidade, energia e utilidades e automação industrial e esportes/fitness. O relatório também abrange o tamanho do mercado e as previsões para o mercado de material condutor elástico em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Materiais à Base de Grafeno |

| Materiais à Base de Prata |

| Nanotubos de Carbono (CNTs) |

| Materiais à Base de Cobre |

| Polímeros Condutores |

| Metais Líquidos e Sistemas Híbridos |

| Tintas |

| Filmes e Folhas |

| Compósitos Elastoméricos |

| Fitas e Revestimentos |

| Eletrônicos Vestíveis |

| Dispositivos Médicos e Biopotenciais |

| Robótica Macia e Atuadores |

| Displays e Sensores Elásticos |

| Armazenamento e Coleta de Energia |

| Pele Eletrônica e Têxteis Inteligentes |

| Eletrônicos de Consumo |

| Saúde |

| Aeroespacial e Defesa |

| Automotivo e e-Mobilidade |

| Energia e Utilidades |

| Automação Industrial e Esportes/Fitness |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Materiais à Base de Grafeno | |

| Materiais à Base de Prata | ||

| Nanotubos de Carbono (CNTs) | ||

| Materiais à Base de Cobre | ||

| Polímeros Condutores | ||

| Metais Líquidos e Sistemas Híbridos | ||

| Por Forma | Tintas | |

| Filmes e Folhas | ||

| Compósitos Elastoméricos | ||

| Fitas e Revestimentos | ||

| Por Aplicação | Eletrônicos Vestíveis | |

| Dispositivos Médicos e Biopotenciais | ||

| Robótica Macia e Atuadores | ||

| Displays e Sensores Elásticos | ||

| Armazenamento e Coleta de Energia | ||

| Pele Eletrônica e Têxteis Inteligentes | ||

| Por Setor de Usuário Final | Eletrônicos de Consumo | |

| Saúde | ||

| Aeroespacial e Defesa | ||

| Automotivo e e-Mobilidade | ||

| Energia e Utilidades | ||

| Automação Industrial e Esportes/Fitness | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de material condutor elástico em 2031?

Tem previsão de atingir USD 3,59 bilhões até 2031, expandindo-se a uma CAGR de 24,09% a partir de 2026.

Qual material domina atualmente o uso comercial?

As composições à base de prata lideraram com 42,44% de participação de mercado em 2025 devido à imprimibilidade e biocompatibilidade comprovadas.

Por que os metais líquidos estão ganhando atenção?

As ligas de gálio-índio se autocicatrizam e resistem à oxidação induzida por umidade, impulsionando a CAGR mais rápida de 25,67% até 2031 entre os tipos de materiais.

Como as regulamentações de saúde estão influenciando a adoção?

As aprovações da FDA para patches elásticos cardíacos e de monitoramento de glicose estão acelerando a adoção médica, ao mesmo tempo que exigem linhas de produção ISO 13485.

Quais fatores regionais favorecem o crescimento da Ásia-Pacífico?

Os subsídios governamentais para displays flexíveis, a capacidade de nanomateriais em grande escala e as cadeias de suprimentos de eletrônicos verticalmente integradas sustentam uma CAGR de 25,45% durante 2026-2031.

Página atualizada pela última vez em: