Tamanho e Participação do Mercado de Stout

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 16.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stout por Mordor Intelligence

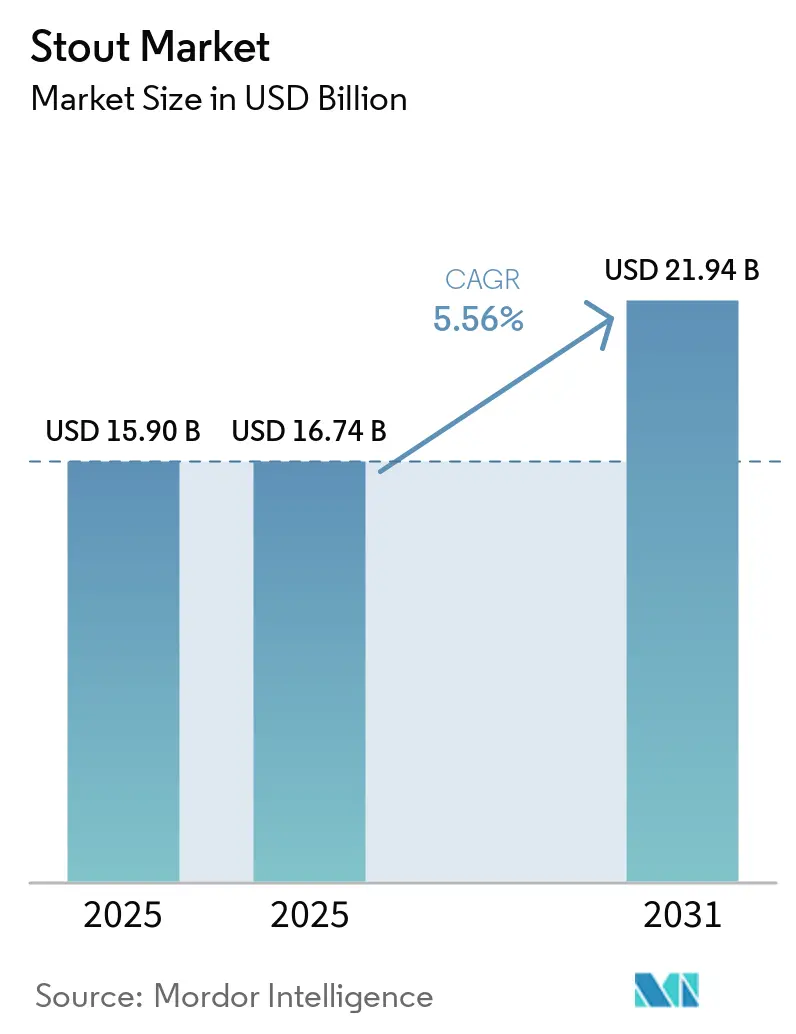

O tamanho do mercado de stout foi avaliado em USD 15,90 bilhões em 2025 e estima-se que cresça de USD 16,74 bilhões em 2026 para atingir USD 21,94 bilhões até 2031, a uma CAGR de 5,56% durante o período de previsão (2026-2031). A tecnologia de enlatamento com infusão de nitrogênio está impulsionando a demanda doméstica, as variantes imperiais envelhecidas em barril estão sustentando o mix de preços, e as receitas sem álcool estão ampliando a base de consumidores. As marcas tradicionais continuam sendo fundamentais, mas os players artesanais disruptivos e os de teor alcoólico zero estão remodelando os ciclos de inovação. As tendências de moderação do consumidor estão contendo as linhas de teor alcoólico muito elevado, mas as SKUs sessionáveis e premiumizadas continuam expandindo os pools de margem. A dinâmica regional favorece a Europa em escala e a Ásia-Pacífico em velocidade, enquanto os formatos de consumo fora do local consolidam sua liderança na maioria dos mercados de cerveja desenvolvidos.

Principais Conclusões do Relatório

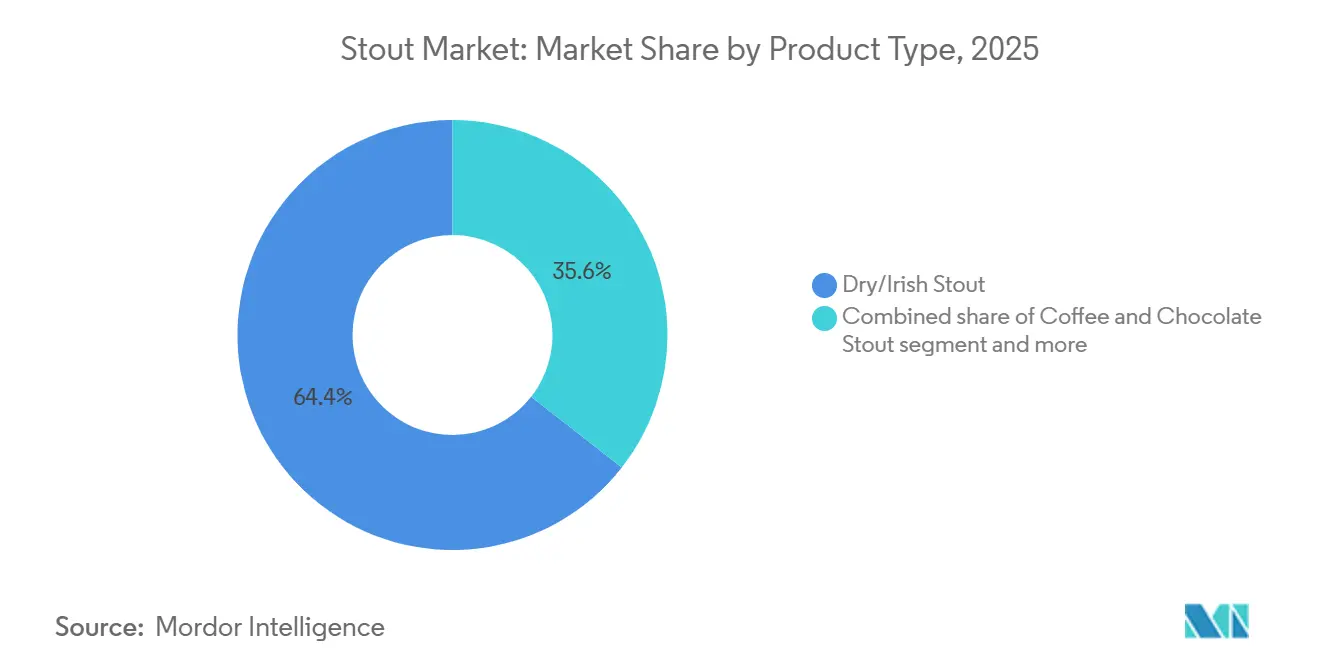

- Por tipo de produto, o stout seco/irlandês liderou com 64,43% de participação na receita em 2025, enquanto as variantes de café/chocolate têm previsão de crescer a uma CAGR de 6,16% até 2031.

- Por formato de embalagem, as garrafas de vidro representaram 52,38% da participação no mercado de stout em 2025, enquanto as latas de alumínio têm projeção de expansão a uma CAGR de 5,97% até 2031.

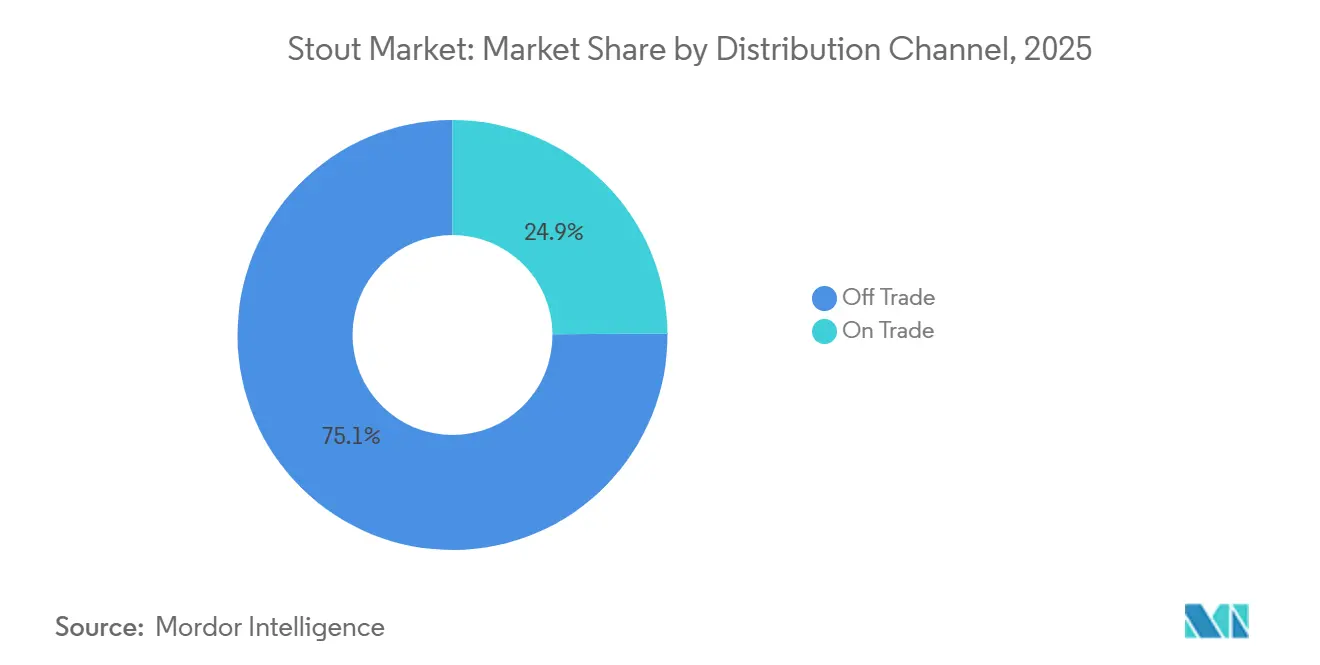

- Por canal de distribuição, o consumo fora do local representou 75,11% do mercado de stout em 2025; o consumo no local deve crescer a uma CAGR de 5,89% entre 2026 e 2031.

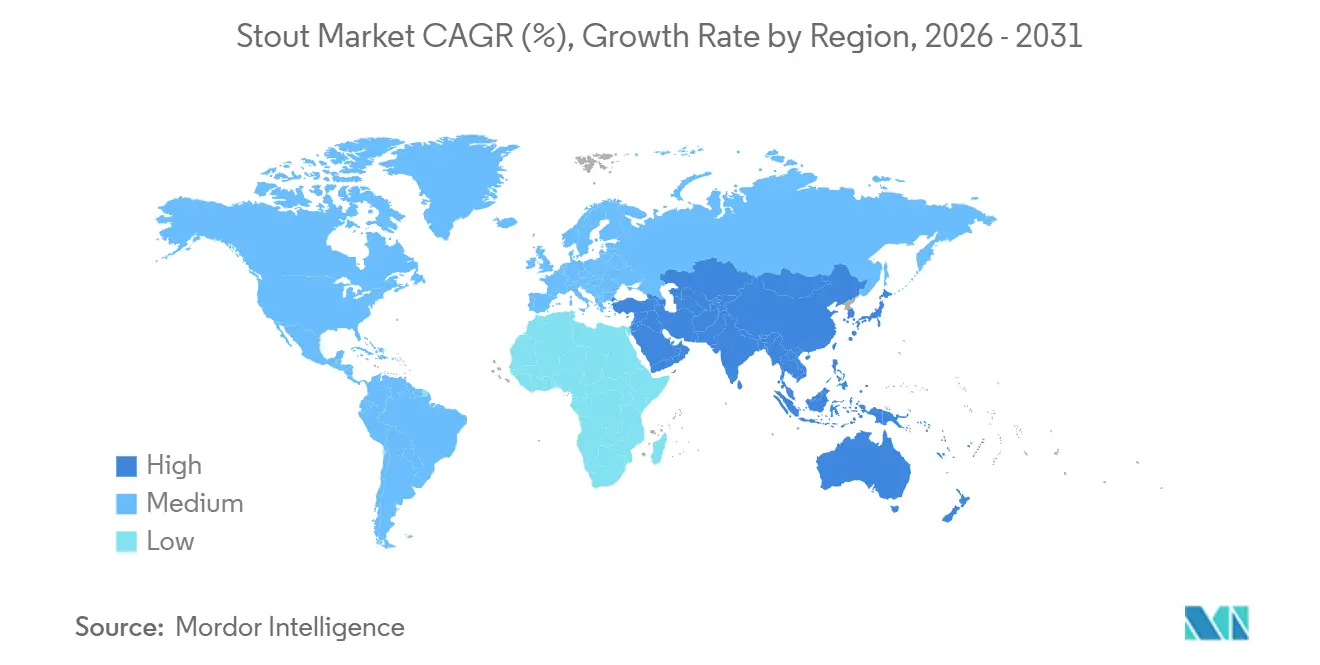

- Por geografia, a Europa representou 38,13% da receita global de 2025, enquanto a Ásia-Pacífico deve registrar a CAGR mais rápida de 6,03% ao longo do horizonte de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Stout*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Latas com infusão de nitrogênio impulsionam a demanda fora do local | +1.2% | Global, com ganhos iniciais na América do Norte, Reino Unido e Irlanda | Médio prazo (2-4 anos) |

| Premiumização de stout envelhecido em barril e imperial | +0.9% | América do Norte, Europa Ocidental (Reino Unido, Bélgica, Países Baixos) | Longo prazo (≥ 4 anos) |

| Rápido crescimento das variantes de stout sem álcool e de baixo teor alcoólico | +1.4% | Global, liderado pelo Reino Unido, Irlanda, Alemanha e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento das marcas tradicionais de stout irlandês e britânico | +0.8% | Núcleo europeu, expansão para Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Inovação de stouts de lactose/leite | +0.5% | América do Norte, Austrália, mercados europeus selecionados | Médio prazo (2-4 anos) |

| Apelo à sustentabilidade do malte reciclado | +0.4% | Europa Ocidental, América do Norte (segmento artesanal) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Latas com infusão de nitrogênio impulsionam a demanda fora do local

A tecnologia de enlatamento com infusão de nitrogênio está remodelando o consumo de stout ao proporcionar textura de qualidade de chope nos canais de varejo sem a necessidade de hardware de widget tradicional. A Guinness lançou o Nitrosurge em 2024, um dispositivo ultrassônico movido a bateria que ativa o nitrogênio em latas especialmente projetadas, replicando a cascata e a espuma cremosa de um serviço em bar em casa. A Lion Brewery na Austrália introduziu latas de nitro sem widget em 2025, que dependem de geometria de lata modificada e perfis de pressão para obter espuma estável sem inserções mecânicas, reduzindo os custos de produção e melhorando a reciclabilidade. Essas inovações abordam uma restrição estrutural: o nitrogênio é 50 vezes menos solúvel na cerveja do que o dióxido de carbono, exigindo sistemas de dispensação especializados que historicamente confinavam o stout a barris de consumo no local. As vendas de stout fora do local no Reino Unido aumentaram em 2025, com as latas de nitro representando a maioria do volume incremental, à medida que os consumidores replicam experiências de bar durante as pressões do custo de vida. A mudança é global: o sistema Guinness Microdraught da Diageo, que permite que bares e restaurantes sem infraestrutura de chope tradicional sirvam pintas com infusão de nitrogênio, expandiu-se para mais de 2.300 pontos de venda no local na Irlanda até meados de 2025, desbloqueando canais de restauração casual e bares esportivos anteriormente inacessíveis ao stout.

Premiumização de stout envelhecido em barril e imperial

As variantes de stout envelhecido em barril e imperial estão comandando prêmios à medida que os cervejeiros transitam da novidade de stout de confeitaria para a complexidade centrada no barril, que atrai os apreciadores de destilados. Programas de envelhecimento em múltiplos barris, misturando stouts finalizados em tonéis de bourbon, rum e vinho, criam perfis de sabor em camadas que justificam preços de varejo acima de USD 15 por garrafa de 750 ml, o dobro da média do stout convencional. A Founders Brewing Co. relatou que sua série de stout envelhecido em barril Kentucky Breakfast Stout (KBS) e Canadian Breakfast Stout (CBS) representou mais de 20% da receita total em 2024, apesar de representar menos de 5% do volume, ilustrando a contribuição de margem das SKUs de stout premium. A tendência está remodelando a economia de estoque: os stouts envelhecidos em barril requerem de 6 a 18 meses de maturação, imobilizando capital de giro, mas permitindo que os cervejeiros lancem safras limitadas que se esgotam em horas e constroem demanda de colecionadores. As cervejarias trapistas da Bélgica e os produtores artesanais do Reino Unido estão aproveitando estoques de barris históricos, alguns datando do século XIX, para autenticar reivindicações de proveniência que ressoam com consumidores abastados que buscam narrativas artesanais. No entanto, os stouts imperiais de alto teor alcoólico (frequentemente 10–14% ABV) enfrentam regulamentações cada vez mais rígidas na Escandinávia e em partes do Canadá, onde os monopólios governamentais estão restringindo o acesso às prateleiras para cervejas acima de 8% ABV para conter o consumo excessivo, criando obstáculos geográficos para este segmento premium.

Rápido crescimento das variantes de stout sem álcool e de baixo teor alcoólico

As variantes de stout sem álcool e de baixo teor alcoólico estão atraindo abstêmios e expandindo o mercado endereçável total à medida que os cervejeiros empregam osmose reversa e fermentação interrompida para preservar o caráter do malte torrado sem etanol. O Guinness 0.0 tornou-se a cerveja não alcoólica número um na Grã-Bretanha em 2025 e a cerveja não alcoólica de crescimento mais rápido no mercado, com distribuição expandindo para mais de 2.300 pontos de venda no local na Irlanda até meados de 2025[1]Fonte: Diageo plc, "Relatório Anual 2025," diageo.com . A Athletic Brewing, a maior produtora de cerveja não alcoólica dos EUA, adquiriu a instalação de 107.000 pés quadrados da Ballast Point em San Diego em maio de 2024 por um valor não divulgado, dobrando sua capacidade de produção nos EUA para aproximadamente 1 milhão de barris por ano e sinalizando confiança institucional no segmento de teor alcoólico zero. A empresa relatou crescimento de 62% ano a ano nos 12 meses anteriores à aquisição e captou USD 251 milhões em financiamento total, incluindo uma rodada Série D em julho de 2024 que avaliou o negócio em USD 800 milhões. O stout Black Heart da BrewDog (0,5% ABV) e os stouts All Out e Emerald Cliffs da Athletic estão conquistando participação entre os consumidores focados em bem-estar, à medida que o consumo de álcool nos EUA caiu 8% entre 2021 e 2025, de acordo com dados da BCG. As Diretrizes Dietéticas para Americanos 2025-2030 enfatizam consumir menos álcool,

criando ventos regulatórios favoráveis para a inovação de teor alcoólico zero. As notas de malte torrado e café do stout se traduzem efetivamente para formatos não alcoólicos porque o amargor e o corpo, em vez do aroma de lúpulo, definem o estilo, conferindo aos produtores de stout uma vantagem estrutural sobre os cervejeiros de IPA e lager na corrida pelo teor alcoólico zero.

Crescimento das marcas tradicionais de stout irlandês e britânico

As marcas tradicionais de stout irlandês e britânico estão se expandindo globalmente à medida que a Diageo e a Heineken aproveitam os patrocínios da Premier League e as parcerias de rota para o mercado para recrutar consumidores mais jovens na Ásia-Pacífico e na América Latina. A Guinness registrou crescimento orgânico de vendas líquidas de 10,9% no primeiro semestre do exercício fiscal de 2026, com crescimento de dois dígitos em todas as regiões, exceto na Ásia-Pacífico, onde as transições de rota para o mercado na Austrália e na China reduziram temporariamente os volumes. A Diageo ativou sua parceria Guinness com a Premier League em 81 países a partir de agosto de 2024, usando o futebol para posicionar o stout como uma bebida social para ocasiões de dia de jogo e para deslocar a lager nos bares esportivos. A Heineken relatou crescimento do portfólio de stout na Nigéria (marca Legend), em Mianmar (marca ABC) e no Reino Unido (Murphy's) em seus resultados do primeiro semestre de 2025, com maiores investimentos em marketing na Nigéria e no Brasil apoiando o posicionamento premium do stout. A Diageo está investindo GBP 200 milhões em sua cervejaria Littleconnell na Irlanda para expandir a capacidade de produção da Guinness, antecipando crescimento sustentado da demanda global até 2030. No entanto, a empresa desinvestiu suas participações na Guinness Nigeria PLC em setembro de 2024 e na Guinness Ghana Breweries PLC em julho de 2025, registrando perdas excepcionais de USD 125 milhões e USD 114 milhões, respectivamente, ao mudar para modelos de fabricação sob licença que reduzem a intensidade de capital e preservam caixa para a construção de marca.

Análise de Impacto das Restrições do Mercado de Stout*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moderação orientada pela saúde de cervejas de alto teor alcoólico | -0.7% | Global, mais aguda na América do Norte e na Escandinávia | Curto prazo (≤ 2 anos) |

| Stouts imperiais de alto teor alcoólico enfrentando regulamentações mais rígidas | -0.4% | Escandinávia, Canadá, mercados selecionados da UE | Médio prazo (2-4 anos) |

| Volatilidade do custo de ingredientes (cevada torrada, cacau, grãos de café) | -0.5% | Global, com pressão aguda nas regiões produtoras de café | Curto prazo (≤ 2 anos) |

| Sensibilidade ao prazo de validade de stouts de nitro e especiais | -0.3% | Global, afetando particularmente os canais de exportação e comércio eletrônico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Moderação orientada pela saúde de cervejas de alto teor alcoólico

As tendências de moderação orientadas pela saúde estão restringindo o consumo de stout de alto teor alcoólico à medida que os movimentos de bem-estar e os medicamentos GLP-1 reduzem as ocasiões de consumo de álcool entre os consumidores abastados. O consumo de álcool nos EUA por volume caiu 8% entre 2021 e 2025, de acordo com análise da BCG, com os declínios mais acentuados nas categorias de destilados e cervejas de alto teor alcoólico. As Diretrizes Dietéticas para Americanos 2025-2030 enfatizam consumir menos álcool,

criando pressão regulatória e social que afeta desproporcionalmente os stouts imperiais (10-14% ABV) posicionados como bebidas indulgentes e de alto teor calórico. Os agonistas do receptor GLP-1 (semaglutida, tirzepatida) prescritos para controle de peso reduzem o apetite e os desejos por álcool, com a Diageo citando "pequeno impacto dos GLP-1s e mudanças nos estilos de vida" em seus resultados intermediários do exercício fiscal de 2026. A densidade calórica do stout — uma porção de 12 onças de stout imperial contém 250-350 calorias, o dobro de uma lager light — posiciona a categoria desfavoravelmente em relação aos hard seltzers e RTDs de baixa caloria que dominam os conjuntos de varejo focados em bem-estar. Os cervejeiros estão respondendo com stouts de sessão (4-5% ABV) e variantes sem álcool, mas essas SKUs canibalizam as margens do stout imperial premium e diluem o patrimônio de marca construído sobre força e riqueza.

Volatilidade do custo de ingredientes (cevada torrada, cacau, grãos de café)

A volatilidade do custo de ingredientes para cevada torrada, cacau e grãos de café está comprimindo as margens do stout à medida que eventos climáticos e perturbações geopolíticas interrompem as cadeias de suprimentos de commodities especiais. Os preços da cevada torrada subiram 12% em 2024–2025 devido à seca na Austrália e no Canadá, os maiores exportadores de cevada para malte, o que reduziu a oferta global e forçou os cervejeiros a buscar fornecimento de malteiros europeus de maior custo. Os preços do cacau dispararam para máximas históricas em 2024, impulsionados por falhas nas colheitas na África Ocidental (Costa do Marfim, Gana), com os cervejeiros de stout de chocolate enfrentando aumentos de custo de 30-40% para nibs de cacau e pó de cacau. Os preços dos grãos de café (Arábica) subiram 25% ano a ano em 2025 devido a danos por geada no Brasil e restrições de exportação no Vietnã, elevando os custos de insumos para stouts de café que dependem de adições de cold brew e dry hopping com grãos inteiros. The Drinks Business. Os produtores de stout não podem facilmente substituir ingredientes sem alterar os perfis de sabor: a cevada torrada fornece o amargor queimado e semelhante ao café que define o estilo, enquanto os adjuntos de cacau e café são alegações de rótulo voltadas ao consumidor que impulsionam a intenção de compra. Os pequenos cervejeiros artesanais carecem de capacidade de hedge e alavancagem de contratos a termo, forçando-os a absorver aumentos de custos ou repassá-los aos consumidores por meio de aumentos de preços que arriscam declínios de volume nos canais fora do local sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Stout

Por Tipo de Produto:

Stout Seco Ancora o Volume, Variantes de Café Impulsionam o Crescimento PremiumO stout seco/irlandês comandou 64,43% de participação de mercado em 2025, ancorado pelas marcas tradicionais Guinness, Murphy's e Beamish que dominam os segmentos de chope no local e latas de nitro fora do local, mas o stout de café e chocolate é o tipo de produto de crescimento mais rápido com CAGR de 6,16% (2026-2031), à medida que os cervejeiros artesanais co-marcam com torrefadores especiais e chocolateiros para recrutar consumidores mais jovens. O stout de leite/doce detém uma participação de meados dos dois dígitos, com o Left Hand Milk Stout Nitro e variantes regionais de lactose atraindo consumidores de ocasiões de sobremesa, enquanto "Outros" (stout de aveia, stout de ostra, variantes imperiais) capturam prêmios de nicho por meio de lançamentos limitados e programas de envelhecimento em barril. Os stouts de café e chocolate estão se expandindo por meio da inovação: o Breakfast Stout da Founders Brewing e o Stout com café e nibs de cacau da Sierra Nevada aproveitam grãos de origem única e cacau de comércio direto para justificar preços de USD 12-15 por embalagem de quatro unidades, o dobro da média do stout seco.

A dominância do stout seco reflete hábitos de consumo arraigados na Irlanda e no Reino Unido, onde a Guinness representa mais de 80% dos volumes de stout e se beneficia do patrocínio da Premier League ativado em 81 países desde agosto de 2024. O crescimento do stout de leite é limitado pela prevalência da intolerância à lactose (65% dos adultos globais) e pelos requisitos de rotulagem de alérgenos cada vez mais rígidos na UE e no Reino Unido, levando os cervejeiros a desenvolver alternativas de stout de leite de aveia com beta-glucano para cremosidade. Os stouts imperiais e envelhecidos em barril dentro de "Outros" enfrentam obstáculos regulatórios à medida que os monopólios escandinavos e as províncias canadenses restringem o acesso às prateleiras para cervejas acima de 8% ABV, mas essas variantes comandam prêmios que compensam os declínios de volume — a série KBS da Founders gerou mais de 20% da receita em 2024, apesar de representar menos de 5% do volume.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Formato de Embalagem:

Premiumização do Vidro Encontra a Sustentabilidade do AlumínioAs garrafas de vidro detinham 52,38% da participação de embalagem em 2025, refletindo o posicionamento premium do stout e as vantagens de apelo nas prateleiras, enquanto as latas de alumínio são o formato de crescimento mais rápido com uma CAGR de 5,97% (2026–2031), à medida que as inovações de widget de nitro e as preocupações com reciclabilidade impulsionam a adoção fora do local. Os formatos de barril/tonel representam o restante, concentrados em sistemas de chope no local e salas de degustação de cervejarias artesanais. As garrafas de vidro dominam os segmentos de stout imperial e envelhecido em barril porque os formatos de 750 ml sinalizam premiumização e permitem a datação de safras, o que constrói demanda de colecionadores; os cervejeiros usam rótulos em relevo e selos de cera para melhorar a presença nas prateleiras. As latas de alumínio estão ganhando participação por meio de avanços tecnológicos: o Guinness Nitrosurge (lançado em 2024) usa ativação ultrassônica para replicar a textura de chope sem widgets, enquanto as latas de nitro sem widget da Lion Brewery dependem de geometria de lata modificada para obter espuma estável a custos de produção mais baixos.

A Carlsberg relatou que as latas de alumínio atingiram 38% de seu mix global de embalagens em 2025, acima dos 32% em 2023, impulsionadas por mensagens de sustentabilidade e conveniência fora do local[2]Fonte: Carlsberg A/S, "Demonstração Financeira FY 2025," carlsberggroup.com. O conteúdo reciclado em garrafas e latas teve média de 51% em todo o portfólio da Carlsberg em 2025, com 95% das embalagens recicláveis, reutilizáveis ou renováveis, permitindo alegações de sustentabilidade que ressoam com os consumidores da Geração Z. Os formatos de barril/tonel estão crescendo em salas de degustação de cervejarias artesanais e nos sistemas Guinness Microdraught, que se expandiram para mais de 2.300 pontos de venda no local na Irlanda até meados de 2025, desbloqueando locais de restauração casual sem infraestrutura de chope tradicional. O vidro enfrenta obstáculos dos custos de envio baseados em peso e do risco de quebra no comércio eletrônico, enquanto as limitações de prazo de validade do alumínio (as latas de nitro perdem a cascata em 6-9 meses) restringem a exportação para os mercados da Ásia-Pacífico e da América Latina com tempos de trânsito de 60-90 dias.

Por Canal de Distribuição:

Dominância Fora do Local, Inovação no Local Desbloqueia CrescimentoOs canais fora do local detinham 75,11% de participação de mercado em 2025, impulsionados pelas inovações em latas de nitro e pelas pressões do custo de vida que deslocaram o consumo dos bares para casa. No entanto, o consumo no local está crescendo mais rapidamente a uma CAGR de 5,89% (2026–2031), à medida que o Guinness Microdraught e as expansões de salas de degustação artesanais desbloqueiam locais sem sistemas de chope tradicionais. O crescimento fora do local acelerou durante os lockdowns da pandemia de 2020-2022 e se sustentou até 2025, à medida que os consumidores do Reino Unido replicavam experiências de bar em casa usando dispositivos Guinness Nitrosurge e latas de nitro sem widget que proporcionam textura de chope em formatos de varejo. Supermercados e hipermercados dominam o canal fora do local, com Tesco, Sainsbury's e Asda no Reino Unido dedicando espaço expandido nas prateleiras ao stout durante a escassez de Guinness de 2024-2025, que viu os volumes da Murphy's dispararem. O comércio eletrônico é um subcanal fora do local de crescimento rápido, com o clube de assinatura direta ao consumidor e a loja online da Athletic Brewing gerando receita significativa, embora as restrições de prazo de validade limitem o envio internacional para stouts de nitro e café.

O crescimento no local é impulsionado pelos sistemas Guinness Microdraught, que permitem que bares e restaurantes sem espaço de adega ou linhas de gás CO2/nitrogênio sirvam pintas perfeitas, expandindo a disponibilidade de stout em bares esportivos, restauração casual e lounges de aeroporto. A plataforma eB2B da Heineken atingiu EUR 6,3 bilhões em valor bruto de mercadoria no primeiro semestre de 2025, conectando mais de 720.000 clientes ativos de canais tradicionais e melhorando a disponibilidade de stout em mercados fragmentados no local na África e na Ásia-Pacífico. As salas de degustação de cervejarias artesanais estão expandindo a participação no local ao oferecer variantes exclusivas de stout (envelhecido em barril, nitro, lançamentos limitados) indisponíveis no varejo, com a aquisição pela Athletic Brewing da instalação da Ballast Point em San Diego em maio de 2024 incluindo uma sala de degustação que permanecerá operacional durante 18 meses de reformas. O consumo no local enfrenta obstáculos das pressões do custo de vida que reduzem as visitas aos bares e da escassez de mão de obra que limita os horários de funcionamento dos estabelecimentos, mas a parceria da Diageo com a Premier League (ativada em 81 países a partir de agosto de 2024) está impulsionando o consumo de stout em dias de jogo em bares esportivos e pubs.

Análise Geográfica

Mercado de Stout na Europa

A Europa continua sendo o núcleo do mercado global de stout, detendo uma participação de 38,13% em 2025, sustentada por uma cultura de consumo de bebidas profundamente enraizada na Irlanda e no Reino Unido. A força da região reside menos na expansão de curto prazo e mais na tradição, na fidelidade à marca e em uma base de consumidores bem estabelecida que continua a evoluir por meio de variações premium e artesanais. A crescente presença de cervejeiros independentes e a experimentação com stouts aromatizados e envelhecidos em barris refletem uma tendência de premiumização, enquanto redes de distribuição sólidas e parcerias estratégicas reforçam ainda mais a visibilidade do stout nos canais de varejo e hospitalidade. No geral, a liderança da Europa é sustentada pelo patrimônio, pela inovação dentro da tradição e por uma estrutura de demanda resiliente.

Mercado de Stout na Ásia-Pacífico

A Ásia-Pacífico, por sua vez, é definida pelo dinamismo em vez do legado, emergindo como a região de crescimento mais rápido com um CAGR de 6,03% até 2031. O crescimento aqui está sendo moldado pela urbanização, pelo aumento da renda disponível e pela mudança nas preferências dos consumidores em direção a bebidas premium e artesanais. Mercados como Japão, China e Austrália estão registrando maior interesse em estilos de cerveja escura, particularmente em áreas metropolitanas onde os consumidores estão mais abertos à experimentação. As estratégias de expansão de cervejeiros globais, incluindo produção localizada e diversificação de portfólio, estão ajudando a ampliar a acessibilidade ao mesmo tempo em que se alinham aos perfis de sabor regionais. A trajetória da região sugere um reposicionamento gradual, mas constante, do stout de uma oferta de nicho para um produto premium de estilo de vida.

Mercado de Stout nas Américas e no Oriente Médio e África

Fora dessas duas regiões, o mercado de stout apresenta um cenário mais fragmentado e orientado por oportunidades. A América do Norte equilibra forte inovação artesanal com produção voltada para exportação, enquanto dinâmicas regulatórias e pressões de preços moldam a rentabilidade. Na América do Sul e em partes do Oriente Médio e da África, o crescimento é mais localizado, apoiado por parcerias, produção doméstica e crescente demanda urbana. Nessas regiões, o stout é frequentemente posicionado como um produto premium ou de especialidade, com o crescimento vinculado ao posicionamento de marca, à expansão da distribuição e à crescente conscientização dos consumidores, em vez de uma penetração ampla de mercado.

Cenário Competitivo

O mercado de stout exibe concentração moderada, com Diageo, Heineken, Anheuser-Busch InBev, Carlsberg e Molson Coors controlando marcas tradicionais (Guinness, Murphy's, Beamish) e aproveitando redes de distribuição globais, enquanto Athletic Brewing, BrewDog e cervejeiros artesanais regionais capturam participação nos segmentos sem álcool e especiais por meio de ciclos de inovação rápidos e modelos diretos ao consumidor. A Guinness da Diageo registrou crescimento orgânico de vendas líquidas de 10,9% no primeiro semestre do exercício fiscal de 2026 e ganhou participação em seus três maiores mercados, apoiada pelo patrocínio da Premier League ativado em 81 países a partir de agosto de 2024 e pelo Guinness 0.0 tornando-se a cerveja não alcoólica número um na Grã-Bretanha em 2025. A aquisição da Britvic pela Carlsberg por GBP 3,3 bilhões em janeiro de 2025 criou o maior engarrafador da Pepsi na Europa e permitiu sinergias de rota para o mercado entre categorias que fortalecem a presença do stout nas prateleiras, com o negócio combinado gerando DKK 89,1 bilhões em receita e visando GBP 110 milhões em sinergias de custo até 2027.

A Heineken relatou crescimento do portfólio de stout na Nigéria (Legend), em Mianmar (ABC) e no Reino Unido (Murphy's) em seus resultados do primeiro semestre de 2025, com plataformas eB2B atingindo EUR 6,3 bilhões em valor bruto de mercadoria e conectando mais de 720.000 clientes ativos para melhorar a distribuição em mercados fragmentados[3]Fonte: Heineken Holding N.V., "Resultados do Primeiro Semestre de 2025," heinekenholding.com. Os padrões estratégicos revelam uma bifurcação: os cervejeiros globais estão desinvestindo cervejarias africanas de capital intensivo para se concentrar no licenciamento de marcas e nas parcerias de rota para o mercado — a Diageo vendeu participações na Guinness Nigéria e na Guinness Gana em 2024-2025, registrando USD 239 milhões em perdas excepcionais, enquanto migrava para a fabricação sob licença na Austrália e na Nova Zelândia para preservar caixa para marketing. Simultaneamente, os cervejeiros artesanais estão escalando por meio de fusões e aquisições e expansão de capacidade: a Athletic Brewing adquiriu a instalação de 107.000 pés quadrados da Ballast Point em San Diego em maio de 2024, dobrando a capacidade nos EUA para 1 milhão de barris por ano, enquanto a BrewDog foi adquirida pela Tilray Brands por GBP 33 milhões em 2025/2026, com a entidade combinada visando USD 200 milhões em receita anual.

Existem oportunidades de espaço em branco no stout sem álcool (Guinness 0.0, Athletic Brewing) e nas variantes de café/chocolate (Founders Breakfast Stout, Sierra Nevada Stout), onde os prêmios de 50–100% em relação ao stout seco justificam os investimentos em inovação. Os disruptores emergentes incluem a Athletic Brewing, que captou USD 251 milhões em financiamento total e atingiu uma avaliação de USD 800 milhões em julho de 2024, e cervejeiros artesanais regionais que aproveitam o malte reciclado e o fornecimento de cevada regenerativa para se diferenciar em sustentabilidade. A tecnologia é uma alavanca competitiva: o Guinness Nitrosurge (ativação ultrassônica de nitrogênio) e as latas de nitro sem widget da Lion Brewery reduzem os custos de produção e melhoram a reciclabilidade, enquanto as ferramentas digitais da Carlsberg (Servd eB2B, análise de prateleiras One Metric, precificação por IA VMx) aprimoram a execução comercial e a otimização promocional.

Líderes do Setor de Stout

Diageo PLC

Heineken NV

Anheuser-Busch InBev

Carlsberg Group

Molson Coors Beverage Co

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Stout

- Diageo PLC

- Heineken N.V.

- Anheuser-Busch InBev

- Carlsberg Group

- Molson Coors Beverage Company

- Asahi Group Holdings

- Kirin Holdings

- Lion Pty Ltd

- BrewDog PLC

- Boston Beer Company

- Left Hand Brewing Company

- Founders Brewing Co.

- Sierra Nevada Brewing Co.

- Deschutes Brewery

- Oskar Blues Brewery

- Athletic Brewing Company

- Anspach & Hobday

- Harpoon Brewery

- Fuller’s Brewery

- Murphy Brewery Ireland

Desenvolvimento Recente da Indústria no Mercado de Stout

- Julho de 2025: A Goose Island, uma marca da Anheuser-Busch, apresentou sua mais recente linha de stout Bourbon County, com seis variantes distintas: o stout original, Cherries Julibee Stout, Chocolate Praline Stout, entre outros. Cada variante é elegantemente engarrafada em um recipiente de vidro de 10 onças.

- Julho de 2025: A Supermalt introduziu um novo stout com ABV de 7,7%. Este stout é convenientemente embalado em uma garrafa de vidro de 330 ml e elaborado com malte de cevada, milho, xarope de glicose e lúpulo.

- Junho de 2025: A Felons estreou seu mais recente Imperial Stout. A oferta de 2025 seduz com aromas de malte torrado e frutas escuras, complementados por um paladar rico em toffee, cacau e anis, culminando em um final seco e persistente.

- Novembro de 2024: A Guinness uniu forças com a Brooklyn Brewery para apresentar o Guinness Fonio Stout de edição limitada. Esta cerveja única, elaborada em alinhamento com a campanha Brewing for Impact, inspira-se no trabalho inovador do Mestre Cervejeiro da Brooklyn Brewery, Garrett Oliver, com o fônio, um grão ancestral da África Ocidental.

Escopo do Relatório Global do Mercado de Stout

O stout é uma cerveja escura conhecida por seu sabor rico, características de malte torrado e frequentemente notas de café, chocolate ou caramelo. O mercado de stout é segmentado por tipo de produto, formato de embalagem, canal de distribuição e geografia. Por tipo de produto, o mercado inclui stout seco/irlandês, stout de leite/doce, stout de café e chocolate e outras variantes. Com base no formato de embalagem, o mercado é categorizado em barril/tonel, garrafa de vidro e lata de alumínio. Por canal de distribuição, o mercado é segmentado em consumo no local e consumo fora do local. Geograficamente, o relatório abrange América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África, com tamanhos de mercado e previsões para cada região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões) e no volume (Litros).

Visão Geral da Segmentação

| Stout Seco/Irlandês |

| Stout de Leite/Doce |

| Stout de Café e Chocolate |

| Outros |

| Barril/Tonel |

| Garrafa de Vidro |

| Lata de Alumínio |

| Consumo no Local |

| Consumo Fora do Local |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Stout Seco/Irlandês | |

| Stout de Leite/Doce | ||

| Stout de Café e Chocolate | ||

| Outros | ||

| Por Formato de Embalagem | Barril/Tonel | |

| Garrafa de Vidro | ||

| Lata de Alumínio | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de stout e seu crescimento esperado?

O tamanho do mercado de stout atingiu USD 15,90 bilhões em 2025 e tem projeção de alcançar USD 21,94 bilhões até 2031, expandindo-se a uma CAGR de 5,56% entre 2026-2031.

Qual tipo de produto lidera o volume e qual está crescendo mais rapidamente?

O stout seco/irlandês lidera com 64,43% de participação em 2025, enquanto o stout de café e chocolate é o de crescimento mais rápido com CAGR de 6,16% até 2031.

Como as preferências de embalagem estão mudando?

O vidro ainda detém a maior participação com 52,38%, mas as latas de alumínio estão crescendo mais rapidamente com CAGR de 5,97%, graças à tecnologia de nitro e à reciclabilidade.

Qual canal agregará o maior valor incremental?

O consumo fora do local comanda 75,11% de participação atualmente, mas o consumo no local tem previsão de entregar o maior crescimento com CAGR de 5,89%, à medida que os sistemas Microdraught ampliam a cobertura de estabelecimentos.

Por que a Ásia-Pacífico é uma região prioritária?

A Ásia-Pacífico registra a CAGR regional mais rápida de 6,03%, impulsionada pela adoção urbana no Japão, China e Austrália e apoiada por modelos de licenciamento de marcas que reduzem as necessidades de capital.

Página atualizada pela última vez em: