Tamanho e Participação do Mercado de Stablecoin

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

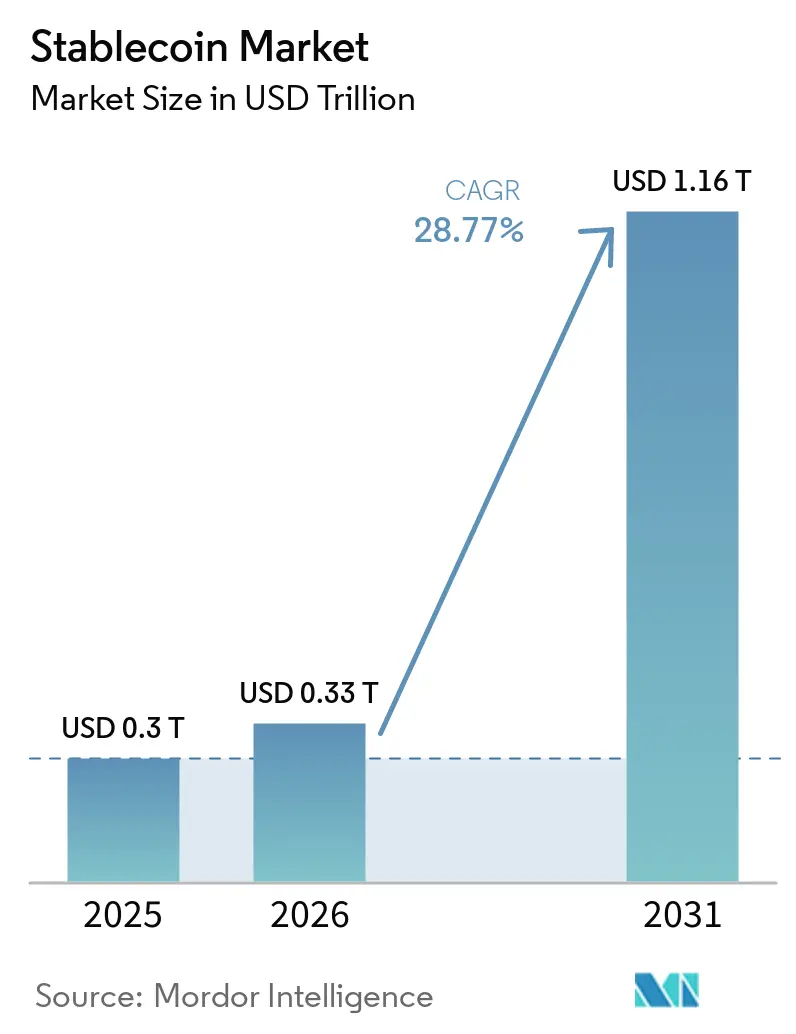

| Tamanho do Mercado (2026) | 0.33 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.16 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 28.77% CAGR |

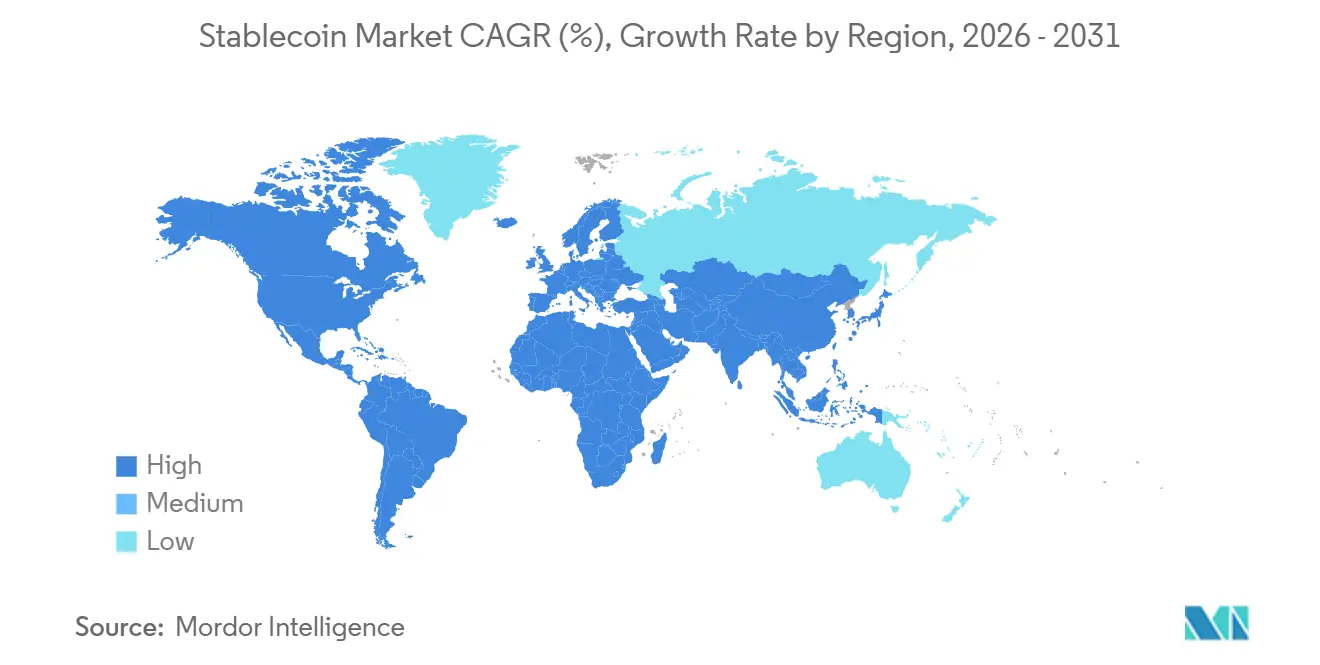

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Stablecoin por Mordor Intelligence

Espera-se que o tamanho do Mercado de Stablecoin cresça de 0,3 trilhões de USD em 2025 para 0,33 trilhões de USD em 2026, com previsão de atingir 1,16 trilhões de USD até 2031 a um CAGR de 28,77% no período 2026-2031.

O mercado de stablecoin está evoluindo de uma ferramenta utilizada principalmente dentro da negociação de criptomoedas para uma camada de liquidação mais ampla para operações de tesouraria, pagamentos empresariais transfronteiriços e comércio digital. O progresso regulatório nos Estados Unidos e na Europa está reduzindo a incerteza de conformidade e ampliando a base potencial de usuários para emissores que atendem aos padrões de reserva, divulgação e governança. A adoção empresarial também está se tornando mais operacional em 2026, à medida que plataformas de tesouraria e provedores de pagamento conectam a liquidação em stablecoin aos fluxos de trabalho empresariais existentes e às redes de pagamento. O mercado de stablecoin permanece concentrado em torno dos maiores emissores, mas novos produtos de empresas de pagamento, bancos e empresas nativas de criptomoedas estão ampliando o campo competitivo em nichos regulamentados e voltados para instituições. O crescimento ainda enfrenta limitações decorrentes de preocupações com a transparência das reservas e o licenciamento fragmentado, mas essas mesmas lacunas estão criando oportunidades para emissores em conformidade, provedores de custódia e empresas de infraestrutura de pagamento à medida que a implementação avança.

Principais Conclusões do Relatório

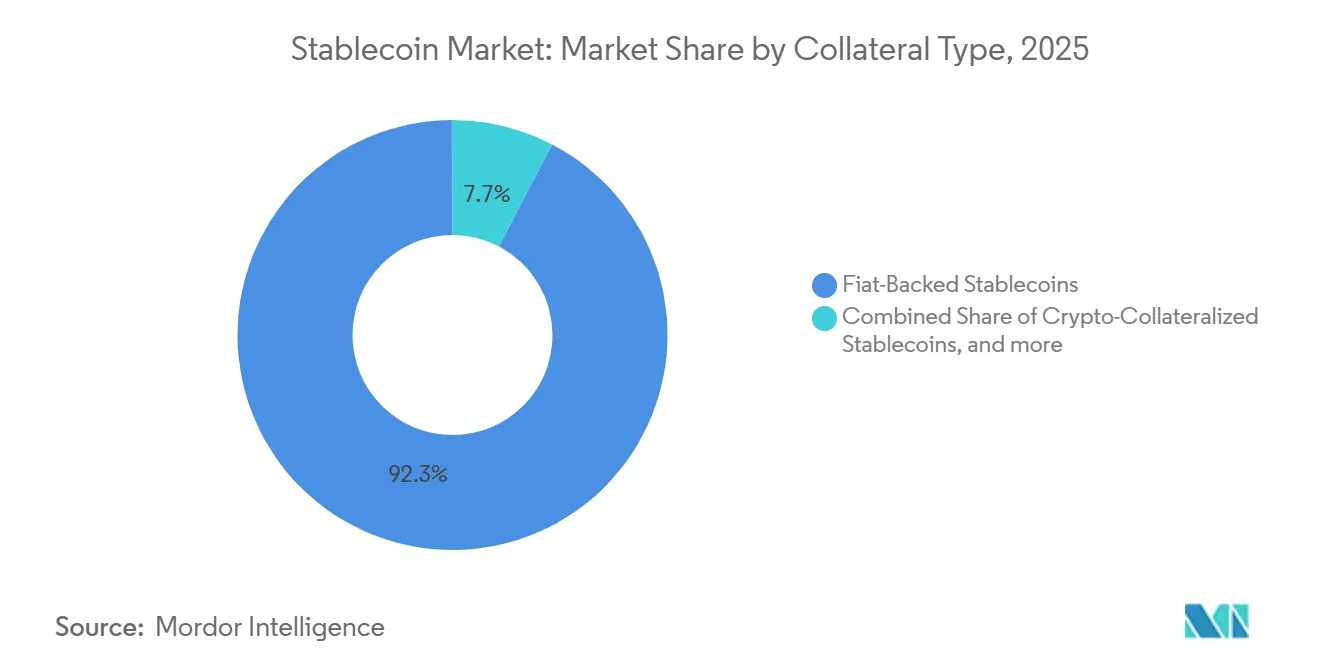

- Por tipo de garantia, as stablecoins lastreadas em moeda fiduciária capturaram 92,3% da participação do mercado de stablecoin em 2025, enquanto os formatos híbridos e algorítmicos no mercado de stablecoin têm projeção de crescimento a um CAGR de 44,8% até 2031.

- Por plataforma de blockchain, a Tron deteve uma participação de 34,9% no mercado de stablecoin em 2025, enquanto as redes de camada 2 têm projeção de crescimento a um CAGR de 39,5% até 2031.

- Por aplicação, a negociação de criptomoedas e a gestão de liquidez responderam por 47,2% da participação do mercado de stablecoin em 2025, enquanto os pagamentos transfronteiriços e as remessas têm projeção de crescimento a um CAGR de 36,5% até 2031.

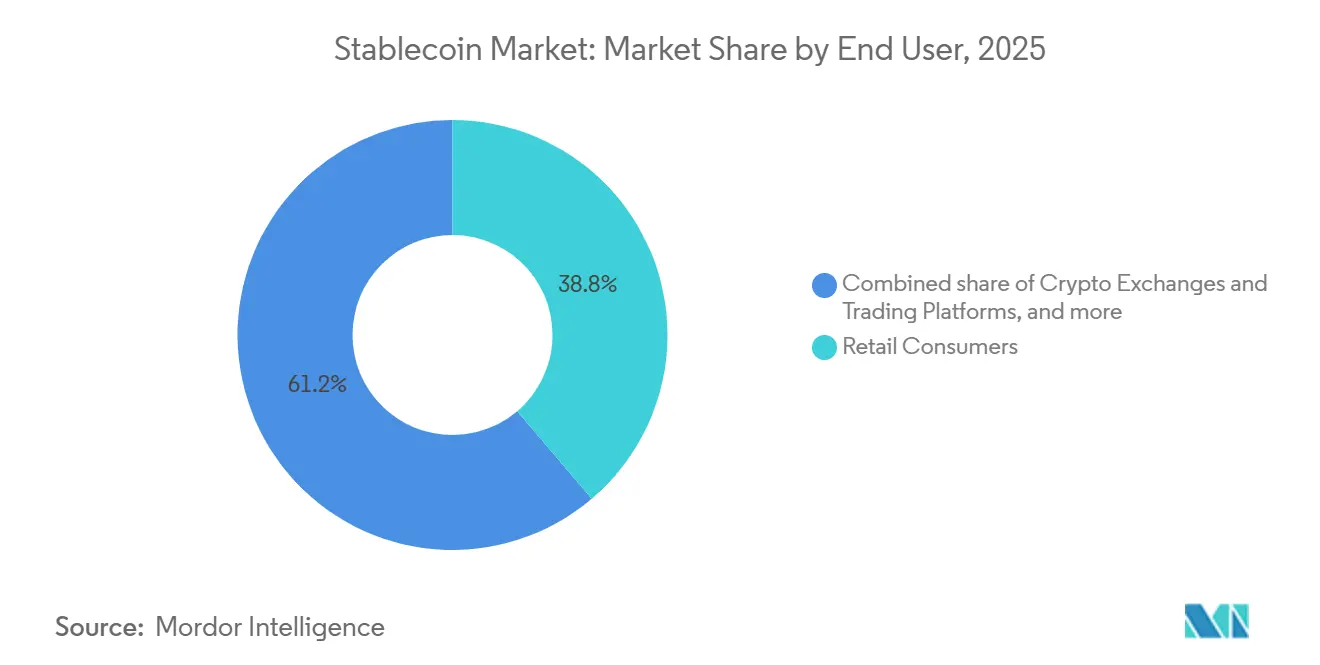

- Por usuário final, os consumidores de varejo detiveram 38,8% da participação do mercado de stablecoin em 2025, enquanto as instituições financeiras e os provedores de serviços de pagamento têm projeção de crescimento a um CAGR de 34,2% até 2031.

- Por canal de distribuição, as corretoras centralizadas responderam por 59,4% do mercado de stablecoin em 2025, enquanto os gateways de pagamento e as plataformas fintech têm projeção de crescimento a um CAGR de 37,3% até 2031.

- Por geografia, a Ásia-Pacífico respondeu por 39,6% do tamanho do mercado de stablecoin em 2025, enquanto o Oriente Médio e a África no mercado de stablecoin têm projeção de crescimento a um CAGR de 35,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Stablecoin

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda Crescente por Liquidação Transfronteiriça em Tempo Real | +5.5% | Global, com ganhos iniciais concentrados no Oriente Médio e África, Sul da Ásia e América Latina | Curto prazo (≤ 2 anos) |

| Ponte de Liquidez para Negociação de Criptomoedas e DeFi | +4.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Clareza Regulatória para Stablecoins Lastreadas em Reservas | +6.2% | América do Norte e Europa, com repercussão na Ásia-Pacífico e Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Economia de Rendimento de Tesouraria Apoiando a Escala dos Emissores | +3.9% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Tesouraria On-Chain e Gestão de Caixa para Empresas | +4.1% | América do Norte, Europa e núcleo da Ásia-Pacífico, com repercussão no Oriente Médio e África | Médio prazo (2-4 anos) |

| Segmentação de Risco de Stablecoin Sintética e Demanda por Rendimento | +3.2% | Global, com ganhos iniciais em mercados ativos em DeFi | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Liquidação Transfronteiriça em Tempo Real

O atrito nos pagamentos transfronteiriços continua a apoiar o mercado de stablecoin porque os trilhos de stablecoin podem liquidar a qualquer momento e reduzir a dependência de cadeias de correspondência bancária mais lentas. Isso é mais relevante em corredores onde as taxas de transferência, os atrasos na liquidação e o acesso limitado a câmbio ainda tornam os sistemas tradicionais onerosos tanto para pessoas físicas quanto para empresas. O mercado de stablecoin também se beneficia do fato de que a economia dos corredores frequentemente importa mais do que a regulamentação formal em ambientes de adoção inicial, especialmente onde os usuários priorizam velocidade e custo em detrimento da complexidade do produto. A Rede de Pagamentos da Circle reportou 8,3 bilhões de USD em volume de transações anualizadas em 31 de março de 2026, após expandir a conectividade de pagamentos em moeda fiduciária por meio de novos corredores, incluindo Brasil e Nigéria[1]Circle, "Nium e Circle para Conectar a Liquidação em USDC com Pagamentos Globais," Sala de Imprensa da Circle, circle.com. Isso cria uma vantagem para emissores e parceiros que conseguem combinar rotas de blockchain de baixo custo com infraestrutura confiável de saque local em corredores de remessas e pagamentos B2B de alto volume.

Clareza Regulatória para Stablecoins Lastreadas em Reservas

A clareza regulatória é um importante suporte para o mercado de stablecoin porque os usuários institucionais aguardavam expectativas mais claras sobre reservas, atestações, custódia e supervisão dos emissores. A Lei GENIUS nos Estados Unidos e a MiCA na Europa estão estabelecendo o primeiro grande arcabouço de conformidade para stablecoins de pagamento, alterando a forma como corretoras, bancos e empresas de pagamento avaliam os parceiros de distribuição. O mercado de stablecoin está agora se separando de forma mais clara entre emissores que atendem a padrões operacionais formais e aqueles que ainda dependem de zonas cinzentas regulatórias. Essa divisão afeta as listagens em plataformas, as parcerias empresariais e a disposição das grandes instituições financeiras de integrar stablecoins em produtos voltados ao cliente. O resultado prático é que a conformidade está se tornando uma vantagem de distribuição, e não apenas um requisito legal, remodelando o posicionamento competitivo em todo o mercado de stablecoin.

Tesouraria On-Chain e Gestão de Caixa para Empresas

A adoção de tesouraria empresarial está se tornando um fator mais visível do mercado de stablecoin em 2026, à medida que as empresas passam de testes para fluxos de trabalho operacionais ativos. A Kyriba anunciou uma colaboração com a Circle em 28 de abril de 2026 para incorporar o USDC aos sistemas de tesouraria, permitindo que usuários empresariais gerenciem liquidez e liquidação entre empresas dentro dos processos financeiros existentes. Em 8 de junho de 2026, a Ledger e a Mantu implantaram fluxos de pagamento de tesouraria em stablecoin ativos dentro do Sistema de Gestão de Tesouraria da Kyriba, utilizando os trilhos regulamentados da Fipto para pagamentos a fornecedores e transferências intercompanhias transfronteiriças[2]Fipto, "Ledger e Mantu Implantam Tesouraria Empresarial em Stablecoin via Kyriba, Desenvolvido pela Fipto," Fipto, fipto.com. O mercado de stablecoin se beneficia dessas implantações porque demonstram que as equipes de tesouraria podem utilizar a liquidação ininterrupta sem reconstruir suas pilhas financeiras do zero. Esse caso de uso também é mais sensível à conformidade do que os pagamentos de varejo, o que significa que emissores regulamentados e parceiros de serviços regulamentados provavelmente capturarão uma parcela maior da demanda empresarial futura.

Ponte de Liquidez para Negociação de Criptomoedas e DeFi

A negociação de criptomoedas e a liquidez em DeFi permanecem um motor central de crescimento para o mercado de stablecoin porque as stablecoins ainda funcionam como a principal unidade de conta e camada de garantia em venues de negociação centralizados e descentralizados. O volume trimestral de negociação de stablecoin superou 28 trilhões de USD no início de abril de 2026, representando 75% do volume total de negociação de criptomoedas na minuta de origem, o que demonstra o quanto as stablecoins estão incorporadas na infraestrutura de mercado. O volume de transações on-chain também se expandiu acentuadamente ao longo de 2025, à medida que a reutilização de garantias, a atividade de empréstimos e as estratégias de rendimento mantiveram o capital circulando pelos protocolos DeFi. O mercado de stablecoin também está sendo moldado pela migração de infraestrutura, à medida que os principais emissores tratam cada vez mais as principais redes de Camada 2 como venues permanentes, e não como extensões temporárias dos ecossistemas da rede principal. Isso importa porque a emissão nativa em cadeias escaláveis pode aprofundar a liquidez, reduzir o atrito decorrente do risco de ponte e fortalecer o posicionamento dos emissores onde a liquidação em DeFi se torna mais sensível a custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Lacunas de Transparência das Reservas e Confiança no Resgate | -2.1% | Global, mais agudo em mercados sem supervisão formal dos emissores | Curto prazo (≤ 2 anos) |

| Licenciamento Global Fragmentado e Ônus de Conformidade | -3.8% | Global, particularmente Ásia-Pacífico e Oriente Médio e África, onde os arcabouços estão em estágio inicial | Médio prazo (2-4 anos) |

| Penetração Limitada de Pagamentos Além do Uso Nativo de Criptomoedas | -2.4% | Mercados emergentes, incluindo América do Sul e África Subsaariana | Longo prazo (≥ 4 anos) |

| Concentração de Mercado Limita os Efeitos de Rede de Novos Emissores | -1.8% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lacunas de Transparência das Reservas e Confiança no Resgate

A transparência das reservas permanece um limite direto para o mercado de stablecoin porque os usuários institucionais ainda atribuem alto valor a mecanismos claros de resgate, reservas verificadas e padrões de divulgação consistentes. Mesmo com as novas regulamentações, a implementação ainda não está completa em todos os principais mercados, o que significa que muitos investidores e parceiros operacionais ainda dependem de atestações voluntárias e práticas de divulgação desiguais. O mercado de stablecoin está, portanto, desenvolvendo uma lacuna de qualidade entre os maiores emissores, que aderem a padrões de divulgação mais rigorosos, e os emissores menores, que têm dificuldade em demonstrar consistentemente a solidez das reservas. Os protocolos DeFi também estão se tornando mais seletivos na aceitação de garantias à medida que as ferramentas de verificação de reservas on-chain ganham tração, potencialmente reduzindo o mercado endereçável para emissores que não atendem às crescentes expectativas de transparência. O Banco Central Europeu também alertou em julho de 2025 que as diferenças entre as regras dos Estados Unidos e da Europa poderiam criar arbitragem regulatória e levantar preocupações sistêmicas caso emissores com supervisão insuficiente encontrem acesso indireto a mercados mais rigorosos[3]Banco Central Europeu, "Do Hype ao Risco, O Que as Stablecoins Significam para a Europa," Blog do BCE, ecb.europa.eu.

Licenciamento Global Fragmentado e Ônus de Conformidade

O licenciamento fragmentado adiciona custo e risco de execução ao mercado de stablecoin porque emissores e distribuidores precisam navegar por diferentes regras de reserva, categorias de emissores, padrões de divulgação e requisitos de acesso ao mercado em diferentes regiões. A Ásia-Pacífico por si só reflete essa tensão, com Singapura avançando em um arcabouço de stablecoin rotulado enquanto outras jurisdições continuam a debater estruturas de emissores permitidas ou restringem a emissão privada de stablecoin. O mercado de stablecoin, portanto, recompensa a escala porque os grandes emissores podem financiar infraestrutura jurídica, de conformidade, custódia e relatórios em múltiplas regiões simultaneamente. Os desafiantes menores enfrentam um caminho mais difícil porque a distribuição transfronteiriça agora depende não apenas da demanda pelo produto, mas também da capacidade de satisfazer múltiplas expectativas de supervisão sem atrasar os cronogramas de lançamento. A Europa também elevou a barreira de entrada por meio dos caminhos de licenciamento da MiCA, que apoiam a formalização do mercado, mas podem limitar o ritmo com que novos entrantes se expandem além de nichos regionais ou de produtos restritos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Garantia: A Dominância Fiduciária Persiste enquanto as Estruturas de Rendimento Ganham Tração Institucional

As stablecoins lastreadas em moeda fiduciária detiveram 92,3% do mercado em 2025, indicando que os instrumentos em dólar lastreados em reservas ainda definem a linha de base para o mercado de stablecoin. USDT e USDC juntos responderam por aproximadamente 83% do fornecimento total, enquanto outros emissores lastreados em moeda fiduciária, como a Paxos com USDP e USDG, a PayPal Holdings, Inc. com PYUSD, a First Digital Trust com FDUSD e a Ripple Labs, Inc. com RLUSD, permaneceram mais focados em nichos de conformidade direcionados e institucionais. Esse padrão mostra que confiança, profundidade de liquidez e aceitação em corretoras ainda importam mais do que a variedade de produtos na maior parte do mercado de stablecoin. As stablecoins com garantia em criptomoedas, como o DAI da MakerDAO, permanecem estruturalmente importantes porque continuam a servir como garantia central nos sistemas de empréstimo e negociação em DeFi. Os tokens lastreados em commodities, incluindo Tether Gold e Paxos Gold, também se beneficiaram da alta dos preços do ouro em 2025, e a compra de 150 milhões de USD pela Tether em fevereiro de 2026 de uma participação de 12% na Gold.com vinculou a distribuição de ouro tokenizado mais diretamente à demanda por metais preciosos.

As stablecoins híbridas e algorítmicas têm projeção de expansão a um CAGR de 44,8% até 2031, tornando-as o segmento de garantia de crescimento mais rápido no mercado de stablecoin. O crescimento é impulsionado pela demanda por estruturas geradoras de rendimento que oferecem uma alternativa aos modelos lastreados em reservas com rendimento zero, especialmente entre alocadores institucionais que buscam maior eficiência de capital a partir da exposição ao dólar digital. O USDe da Ethena Labs é um exemplo claro porque utiliza uma estrutura de dólar sintético construída sobre posições de derivativos perpétuos delta-neutros, em vez de simples armazenamento de reservas. A geração atual de produtos sintéticos é materialmente diferente dos formatos puramente algorítmicos que falharam em 2022, porque os designs mais recentes são mais segmentados por risco e mais próximos em forma dos produtos de crédito estruturado. Mesmo assim, o mercado de stablecoin ainda enfrenta uma lacuna de política aqui porque a regulamentação não codificou completamente como essas estruturas mais recentes devem ser supervisionadas, deixando espaço para crescimento e um claro risco negativo caso a supervisão se intensifique abruptamente.

Por Plataforma de Blockchain: A Tron Ancora o Volume de Varejo enquanto as Redes de Camada 2 Reestruturaram a Infraestrutura de Liquidação

A Tron deteve uma participação de 34,9% em 2025, tornando-se o maior segmento de plataforma de blockchain no mercado de stablecoin. Essa posição reflete suas taxas de transação muito baixas e seu papel como rota preferida para transferências de USDT de varejo em corredores de mercados emergentes no Sudeste Asiático, África Subsaariana e América Latina. O mercado de stablecoin na Tron permanece estreitamente ligado à utilidade de pagamento, e não apenas à especulação, pois muitos usuários dependem dela como a opção mais barata disponível para transferências transfronteiriças rotineiras. O Ethereum ainda manteve uma posição relevante devido ao seu papel no DeFi institucional, na liquidação de alto valor e no suporte a aplicações mais amplas. A Binance Smart Chain e a Solana também atenderam a grupos de usuários distintos, e o PYUSD na Solana se beneficiou de taxas abaixo de um centavo e do crescente interesse de processadores de pagamento institucionais.

As redes de Camada 2 têm projeção de crescimento a um CAGR de 39,5% até 2031, tornando-as o segmento de crescimento mais rápido do mercado de stablecoin. A minuta de origem afirmou que essas redes processaram mais de 1,9 milhão de transações diárias em 2025 e que as stablecoins responderam por mais de 70% do volume de transações de Camada 2, sublinhando a estreita ligação entre a adoção de escalabilidade e o uso de stablecoin. Também afirmou que a adoção de Camada 2 atingiu 85% do throughput de transações do Ethereum no final de 2025, enquanto a Base processou mais de 30% das transações de stablecoin dos Estados Unidos por meio de fortes volumes de USDC. Uma grande mudança operacional é a migração de contratos em ponte para a emissão nativa de stablecoin nas principais redes de Camada 2, e a migração da Arbitrum de USDC.e para USDC nativo no final de 2025 refletiu essa mudança. Isso importa para o mercado de stablecoin porque os emissores que estabelecem liquidez nativa antecipadamente em cadeias escaláveis podem defender sua posição de mercado de forma mais eficaz do que os entrantes tardios que dependem de distribuição baseada em pontes.

Por Aplicação: A Negociação Lidera em Participação, os Pagamentos Transfronteiriços Definem a Agenda de Crescimento

A negociação de criptomoedas e a gestão de liquidez responderam por 47,2% do mercado de stablecoin em 2025, confirmando que a negociação permaneceu a maior aplicação. As stablecoins continuam a servir como o principal ativo de cotação para pares de negociação em corretoras centralizadas e como uma forma-chave de garantia nos protocolos de finanças descentralizadas. O DeFi também manteve uma posição forte porque empréstimos, negociação alavancada, reciclagem de garantias e provisão de rendimento dependem de unidades de dólar on-chain estáveis e transferíveis. As implantações de tesouraria e gestão de caixa foram menores em volume, mas se destacaram como casos de uso institucional de alto valor porque reduziram a dependência de contas pré-financiadas e melhoraram a velocidade de liquidação nos fluxos de trabalho empresariais. O comércio eletrônico e os pagamentos a comerciantes ainda estavam em desenvolvimento inicial, mas a minuta de origem observou que a Grey Business processou 61,4 milhões de USD em volume de transações B2B transfronteiriças denominadas em stablecoin até meados de 2026, com USDC e USDT respondendo pela maior parcela dos fluxos na plataforma.

Os pagamentos transfronteiriços e as remessas têm projeção de crescimento a um CAGR de 36,5% até 2031, tornando-os a aplicação de crescimento mais rápido no mercado de stablecoin. A minuta de origem afirmou que as stablecoins entregaram 8,6 bilhões de USD em remessas para o Sudeste Asiático no primeiro semestre de 2025, sugerindo um deslocamento ativo dos modelos convencionais de transferência baseados em wire em corredores-chave. Essa mudança é estrategicamente importante porque o mercado de stablecoin está se expandindo para um caso de uso onde as instituições financeiras incumbentes têm maior probabilidade de se tornarem clientes ou parceiros do que rivais diretos. Isso cria um caminho para que emissores regulamentados operem como provedores de infraestrutura para bancos, provedores de serviços de pagamento e plataformas de tesouraria, em vez de competir apenas em canais nativos de criptomoedas. A MoneyGram e a NALA reforçaram essa direção quando anunciaram uma parceria de pagamento baseada em stablecoin em 17 de abril de 2026, focada em corredores da África e da Ásia com liquidação quase em tempo real e menores custos de câmbio[4]Associação MENA Fintech, "MoneyGram e NALA Usam Stablecoins para Pagamentos na África e na Ásia," Associação MENA Fintech, mena-fintech.org.

Por Usuário Final: O Volume de Varejo Ancora a Base, a Adoção Institucional Determina a Trajetória

Os consumidores de varejo detiveram 38,8% da participação do mercado de stablecoin em 2025, tornando-os o maior segmento de usuário final. Esse resultado refletiu a grande base instalada de usuários nativos de criptomoedas que continuam a usar stablecoins como sua principal unidade de conta para atividades em corretoras, transferências de carteira e pagamentos on-chain. A minuta de origem também observou que as transações mensais de stablecoin aumentaram de 314 milhões em janeiro de 2025 para 3,2 bilhões em dezembro de 2025, indicando que a adoção de varejo ainda estava escalando mesmo enquanto o uso institucional ganhava maior visibilidade. As corretoras de criptomoedas e as plataformas de negociação continuaram a responder por volume substancial de usuários finais porque permanecem a infraestrutura central de liquidez para fluxos de emissão, negociação e resgate. Isso significa que o mercado de stablecoin ainda repousa sobre uma grande base de varejo e corretoras, mesmo enquanto sua próxima fase de crescimento está sendo moldada pela adoção empresarial e institucional.

As instituições financeiras e os provedores de serviços de pagamento têm projeção de crescimento a um CAGR de 34,2% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de stablecoin. A Visa Inc. lançou a liquidação em USDC para os bancos dos Estados Unidos em dezembro de 2025, e a Mastercard Incorporated expandiu sua rede em 2026 para suportar 6 stablecoins regulamentadas em 6 blockchains, demonstrando que as redes de pagamento globais agora tratam as stablecoins como uma camada de liquidação permanente, e não como um teste de curto prazo. As empresas e os comerciantes também estão escalando a adoção por meio de casos de uso ativos de tesouraria e liquidação, com Corpay, Ledger e Mantu todos citados na minuta de origem como exemplos de implantações operacionais reais em 2026. A participação do governo e do setor público ainda é incipiente, mas os bancos centrais do Japão, da Coreia do Sul e dos Emirados Árabes Unidos estão monitorando os arcabouços de stablecoin licenciados tanto como complementos quanto como restrições aos planos futuros de CBDC. Os desenvolvedores e as plataformas Web3 também permanecem usuários constantes porque as stablecoins continuam a financiar a liquidez de protocolos, garantias de contratos inteligentes e movimentação de caixa operacional em aplicações descentralizadas.

Por Canal de Distribuição: As Corretoras Centralizadas Dominam, as Plataformas fintech Capturam o Dólar Marginal

As corretoras centralizadas detiveram uma participação de 59,4% em 2025, tornando-as o principal canal de distribuição no mercado de stablecoin. Elas permanecem a principal rota de integração para novos usuários e ainda respondem pela maior parcela do volume porque os pares de negociação baseados em corretoras ancoram a liquidez e a descoberta de preços. As corretoras descentralizadas também contribuíram de forma significativa por meio de pools de liquidez e trocas de tokens, enquanto os provedores de carteira permaneceram a interface direta para transferências ponto a ponto e autocustódia. As mesas de OTC e os corretores institucionais mantêm um papel especializado porque oferecem execução em grandes blocos, discrição de precificação e flexibilidade de liquidação que os livros de ordens públicos nem sempre conseguem fornecer de forma eficiente. O mercado de stablecoin, portanto, ainda depende fortemente da liquidez vinculada a corretoras, mesmo à medida que os canais de pagamento e empresariais se tornam mais importantes.

Os gateways de pagamento e as plataformas fintech têm projeção de crescimento a um CAGR de 37,3% até 2031, tornando-os a rota de distribuição de crescimento mais rápido no mercado de stablecoin. A integração da Modern Treasury do USDC na Base mostrou como as empresas podem gerenciar saldos on-chain juntamente com atividades de ACH, wire e FedNow por meio de uma única camada de API, utilizando uma linha de base de fluxo empresarial de 400 bilhões de USD em throughput citada na minuta de origem. Esse tipo de integração importa porque remove grande parte do atrito técnico que anteriormente separava as operações de pagamento convencionais da liquidação baseada em blockchain. A Circle também lançou o CPN Managed Payments em 8 de abril de 2026, com Thunes, Worldline e Veem como parceiros de lançamento, para que bancos, fintechs, provedores de serviços de pagamento e empresas possam acessar a liquidação em stablecoin sem gerenciar diretamente ativos digitais. O mercado de stablecoin ganha adoção incremental por meio dessas interfaces familiares porque as empresas têm maior probabilidade de usar a liquidação em stablecoin quando ela aparece como um recurso dentro do software de pagamento e tesouraria existente, em vez de como um fluxo de trabalho separado de criptomoedas.

Análise Geográfica

A Ásia-Pacífico respondeu por 39,6% do mercado de stablecoin em 2025, tornando-se o maior mercado regional. A liderança da região reflete uma combinação de alta atividade de remessas, participação ativa em corretoras, comportamento financeiro centrado em dispositivos móveis e desenvolvimento regulatório inicial em mercados como Singapura, Hong Kong, Coreia do Sul e Japão. Os fluxos de USDT de varejo na Tron permaneceram especialmente importantes nos corredores do Sudeste Asiático porque as baixas taxas de transação e a fácil disponibilidade atendem às necessidades de usuários sensíveis a preços e remetentes transfronteiriços. A Lei Básica de Ativos Digitais da Coreia do Sul permaneceu paralisada até meados de 2026 porque os formuladores de políticas continuaram a discordar sobre quais categorias de emissores deveriam ser permitidas, atrasando a emissão de stablecoin em moeda local e mantendo as stablecoins em dólar global mais proeminentes no interim. Índia, Indonésia, Tailândia, Vietnã e Malásia também permanecem mercados de crescimento importantes para o mercado de stablecoin porque populações sem acesso bancário, finanças baseadas em smartphones e entradas significativas de remessas continuam a apoiar a adoção.

A América do Norte e a Europa definem a fronteira de conformidade para o mercado de stablecoin porque ambas as regiões estão moldando as regras que os usuários institucionais provavelmente seguirão. Nos Estados Unidos, as regras finais sob a Lei GENIUS devem ser publicadas até 18 de julho de 2026, com a lei entrando em vigor dentro de 120 dias após isso, o que coloca a ativação formal do mercado institucional em um cronograma de final de 2026 a início de 2027 na minuta de origem. A Tether Limited lançou o USAT em janeiro de 2026 por meio da Anchorage Digital Bank, N.A., com reservas mantidas na Cantor Fitzgerald, demonstrando como os principais emissores estão preparando estruturas de produtos especificamente para o ambiente de conformidade dos Estados Unidos. Na Europa, o período de transição completo da MiCA termina em 1º de julho de 2026, e a minuta de origem observou que 10 emissores receberam autorização formal, enquanto o USDT já havia sido removido das plataformas regulamentadas da UE no primeiro trimestre de 2025. A Comissão Europeia também abriu uma consulta em 20 de maio de 2026 para revisar se a MiCA permanece adequada ao seu propósito, e a minuta de origem observou que as stablecoins em euro representavam 774 milhões de EUR, ou 835,9 milhões de USD, versus 320 bilhões de USD para instrumentos denominados em dólar, destacando a ampla lacuna atual entre a atividade de stablecoin em euro e em dólar.

O Oriente Médio e a África têm projeção de crescimento a um CAGR de 35,6% até 2031, tornando-os o segmento regional de crescimento mais rápido no mercado de stablecoin. A alta dependência de remessas, as restrições de acesso a câmbio e a expansão da infraestrutura de corredores estão apoiando essa ascensão, especialmente em mercados ligados ao ambiente regulatório de Dubai e aos fluxos de pagamento de expatriados mais amplos. O mercado de stablecoin também está ganhando tração nos Emirados Árabes Unidos à medida que as empresas buscam rotas de pagamento que reduzam a dependência de canais de correspondência bancária interrompidos. Ao mesmo tempo, a América do Sul, especialmente Brasil e Argentina, permanece importante porque as stablecoins vinculadas ao dólar servem como ferramentas práticas em ambientes com restrições de câmbio. A Argentina foi citada na minuta de origem como respondendo por aproximadamente 46% dos volumes locais de stablecoin, enquanto o banco central do Brasil e o ecossistema fintech estão explorando vínculos com USDC e o sistema de pagamento instantâneo PIX, o que poderia abrir um grande corredor institucional durante o período de previsão.

Cenário Competitivo

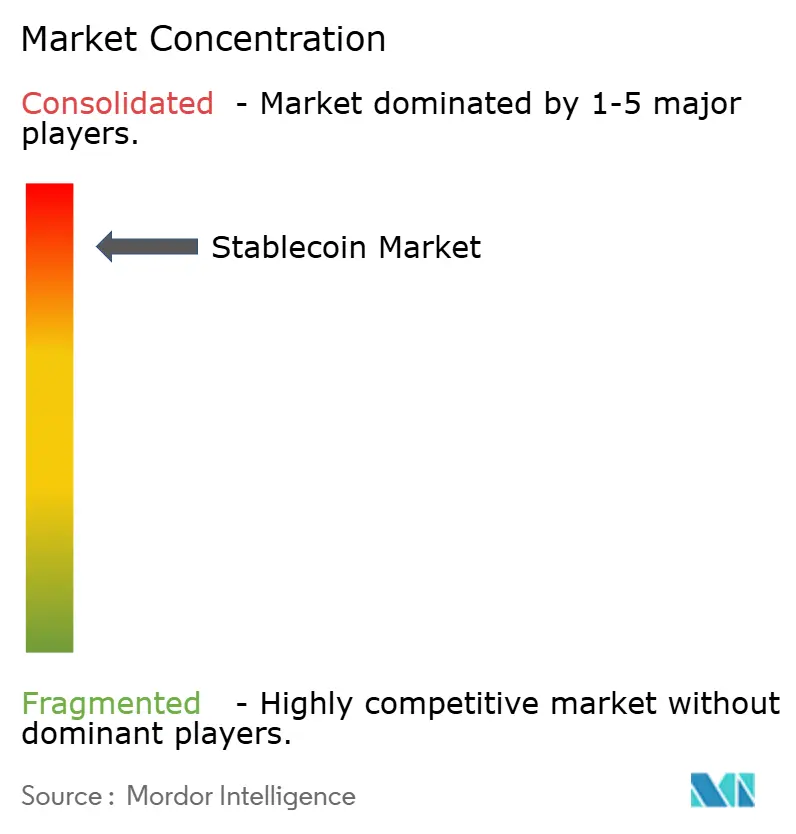

O mercado de stablecoin é altamente concentrado no nível dos emissores, embora a cadeia de valor mais ampla permaneça mais diversificada. A Tether Limited e a Circle Internet Financial, Inc. juntas detinham aproximadamente 83% do fornecimento total no início de 2026, o que conferiu ao mercado um núcleo concentrado apesar de uma lista crescente de novos emissores, parceiros de pagamento, provedores de custódia e redes de blockchain. A competição é cada vez mais moldada pelo acesso à distribuição, pela credibilidade das reservas e pela prontidão regulatória, em vez de simplesmente pela emissão de tokens. A estratégia liderada pela conformidade da Circle lhe conferiu uma posição mais forte em ambientes regulamentados após se tornar a primeira emissora global a alcançar conformidade total com a MiCA em julho de 2024, o que ajudou a apoiar uma mudança em que o volume mensal de transações on-chain do USDC superou o do USDT em abril de 2026, conforme observado na minuta de origem. O mercado de stablecoin está, portanto, evoluindo para uma estrutura onde a prontidão jurídica e a conectividade empresarial importam tanto quanto a escala de liquidez.

A Tether Limited respondeu com diversificação geográfica e expansão mais ampla de produtos, em vez de depender apenas de sua base legada de USDT no mercado de stablecoin. Seu lançamento do USAT em janeiro de 2026 para o segmento institucional dos Estados Unidos, seu investimento de 150 milhões de USD na Gold.com e sua parceria de cartão Visa lastreado em ouro com a Fasset em junho de 2026 mostram uma estratégia construída em torno da extensão de formatos de reserva e da ampliação dos pontos de acesso em diferentes grupos de usuários. A Circle Internet Financial, Inc. focou mais diretamente na infraestrutura e na distribuição regulamentada, incluindo o CPN Managed Payments, integrações de tesouraria com a Kyriba e parcerias que conectam a liquidação em stablecoin a pagamentos locais. A expansão da Mastercard Incorporated em 2026 para suportar múltiplas stablecoins regulamentadas em múltiplos blockchains também sugere que a camada de rede está se preparando para um modelo de liquidação com múltiplos emissores, em vez de um resultado de token único. Isso importa porque o mercado de stablecoin é cada vez mais moldado pela interoperabilidade, integração de software e usabilidade institucional, e não apenas pelo fornecimento de tokens.

As oportunidades de espaço em branco permanecem mais visíveis em stablecoins em euro regulamentadas. Instrumentos não denominados em USD, como produtos vinculados a AED, SGD, BRL e INR, e trilhos de pagamento programáveis podem suportar fluxos de trabalho de transações nativos de inteligência artificial. O lançamento da Arc pela Circle em agosto de 2025, uma Camada 1 compatível com EVM construída para finanças nativas em stablecoin e integrações de agentes de inteligência artificial, mostrou como os emissores já estão se posicionando para esses próximos casos de uso. As empresas de custódia e infraestrutura operacional, como Anchorage Digital Bank, N.A., BitGo, Inc. e Fireblocks Ltd., também desempenham um papel importante de controle de acesso, pois determinam quais stablecoins atendem aos padrões de integração institucional. O mercado de stablecoin, portanto, provavelmente permanecerá concentrado no topo enquanto se torna mais estratificado abaixo, com emissores, custodiantes, redes de pagamento e provedores de software empresarial todos competindo para controlar o acesso à próxima fase de adoção.

Líderes do Setor de Stablecoin

Tether Limited

Circle Internet Financial, Inc.

PayPal Holdings, Inc.

Paxos Trust Company, LLC

Ethena Labs

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Fipto e a Kyriba anunciaram que a Ledger e a Mantu implantaram operações de tesouraria em stablecoin ativas dentro do Sistema de Gestão de Tesouraria da Kyriba em junho de 2026, utilizando os trilhos regulamentados da Fipto — as primeiras implantações de tesouraria em stablecoin regulamentada de nível de produção dentro de uma plataforma TMS empresarial, cobrindo pagamentos automatizados a fornecedores e transferências intercompanhias transfronteiriças. Isso estabelece um modelo replicável para a adoção de tesouraria empresarial de pagamentos digitais e stablecoins.

- Maio de 2026: A Circle Internet Financial, Inc. e a Nium anunciaram uma parceria conectando a liquidação em USDC com pagamentos de última milha em mais de 190 países e 100 moedas. A Rede de Pagamentos da Circle reportou 8,3 bilhões de USD em volume de transações anualizadas em 31 de março de 2026, refletindo a rápida escalabilidade institucional da CPN.

- Abril de 2026: A Circle Internet Financial, Inc. lançou o CPN Managed Payments, uma plataforma completa de liquidação em stablecoin que permite a PSPs, fintechs, bancos e empresas acessar trilhos de stablecoin sem gerenciar ativos digitais diretamente, com Thunes, Worldline e Veem como parceiros de lançamento. O volume cumulativo de liquidação on-chain do USDC superou 70 trilhões de USD em março de 2026, com o volume on-chain do quarto trimestre de 2025 se aproximando de 12 trilhões de USD.

- Abril de 2026: A Kyriba e a Circle Internet Financial, Inc. anunciaram uma colaboração para incorporar capacidades de USDC na plataforma de gestão de tesouraria da Kyriba, permitindo que as equipes de tesouraria empresarial gerenciem a liquidez intercompanhias e acessem a liquidação on-chain 24 horas por dia, 7 dias por semana, dentro dos fluxos de trabalho existentes

Escopo do Relatório Global do Mercado de Stablecoin

| Stablecoins Lastreadas em Moeda Fiduciária |

| Stablecoins com Garantia em Criptomoedas |

| Stablecoins Algorítmicas |

| Stablecoins Lastreadas em Commodities |

| Outras Stablecoins |

| Ethereum |

| Tron |

| Binance Smart Chain |

| Solana |

| Redes de Camada 2 |

| Outras Plataformas de Blockchain |

| Negociação de Criptomoedas e Gestão de Liquidez |

| Pagamentos Transfronteiriços e Remessas |

| Finanças Descentralizadas |

| Comércio Eletrônico e Pagamentos a Comerciantes |

| Tesouraria e Gestão de Caixa |

| Outras Aplicações |

| Consumidores de Varejo |

| Corretoras de Criptomoedas e Plataformas de Negociação |

| Instituições Financeiras e Provedores de Serviços de Pagamento |

| Empresas e Comerciantes |

| Desenvolvedores e Plataformas Web3 |

| Entidades Governamentais e do Setor Público |

| Corretoras Centralizadas |

| Corretoras Descentralizadas |

| Provedores de Carteira |

| Gateways de Pagamento e Plataformas fintech |

| Mesas de OTC e Corretores Institucionais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Garantia | Stablecoins Lastreadas em Moeda Fiduciária | |

| Stablecoins com Garantia em Criptomoedas | ||

| Stablecoins Algorítmicas | ||

| Stablecoins Lastreadas em Commodities | ||

| Outras Stablecoins | ||

| Por Plataforma de Blockchain | Ethereum | |

| Tron | ||

| Binance Smart Chain | ||

| Solana | ||

| Redes de Camada 2 | ||

| Outras Plataformas de Blockchain | ||

| Por Aplicação | Negociação de Criptomoedas e Gestão de Liquidez | |

| Pagamentos Transfronteiriços e Remessas | ||

| Finanças Descentralizadas | ||

| Comércio Eletrônico e Pagamentos a Comerciantes | ||

| Tesouraria e Gestão de Caixa | ||

| Outras Aplicações | ||

| Por Usuário Final | Consumidores de Varejo | |

| Corretoras de Criptomoedas e Plataformas de Negociação | ||

| Instituições Financeiras e Provedores de Serviços de Pagamento | ||

| Empresas e Comerciantes | ||

| Desenvolvedores e Plataformas Web3 | ||

| Entidades Governamentais e do Setor Público | ||

| Por Canal de Distribuição | Corretoras Centralizadas | |

| Corretoras Descentralizadas | ||

| Provedores de Carteira | ||

| Gateways de Pagamento e Plataformas fintech | ||

| Mesas de OTC e Corretores Institucionais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando a adoção de stablecoin além da negociação de criptomoedas?

As áreas de expansão mais fortes são pagamentos transfronteiriços, tesouraria empresarial e fluxos de trabalho de liquidação voltados para instituições. O tamanho do mercado de stablecoin tem projeção de atingir 1.155,4 bilhões de USD até 2031, apoiado por esses casos de uso mais recentes.

Qual tipo de garantia lidera atualmente as stablecoins?

As stablecoins lastreadas em moeda fiduciária lideraram com uma participação de 92,3% em 2025. Isso reflete a preferência contínua por instrumentos lastreados em reservas e vinculados ao dólar em pagamentos, negociação e atividades de tesouraria.

Qual blockchain está liderando a atividade de stablecoin atualmente?

A Tron liderou com uma participação de 34,9% em 2025 devido aos baixos custos de transação e ao forte uso em corredores de remessas de varejo. As redes de Camada 2, no entanto, são o segmento de plataforma de crescimento mais rápido, com um CAGR de 39,5% até 2031.

Por que as instituições financeiras estão se tornando mais ativas em stablecoins?

Bancos, empresas de pagamento e plataformas de tesouraria estão adotando stablecoins para liquidação mais rápida, melhor gestão de liquidez e menor dependência de contas pré-financiadas. As instituições financeiras e os provedores de serviços de pagamento têm projeção de crescimento a um CAGR de 34,2% até 2031.

Qual região lidera a atividade atual e qual região está crescendo mais rapidamente?

A Ásia-Pacífico deteve a maior participação regional com 39,6% em 2025. O Oriente Médio e a África é a região de crescimento mais rápido, com um CAGR projetado de 35,6% até 2031.

Quão concentrado é o cenário dos emissores?

A camada de emissores é altamente concentrada, com a Tether Limited e a Circle Internet Financial, Inc. juntas detendo aproximadamente 83% do fornecimento no início de 2026. É por isso que o mercado, embora o ecossistema mais amplo esteja se tornando mais diversificado.

Página atualizada pela última vez em: