Tamanho e Participação do Mercado de Computação SRAM de Cache de Memória Próxima

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Computação SRAM de Cache de Memória Próxima por Mordor Intelligence

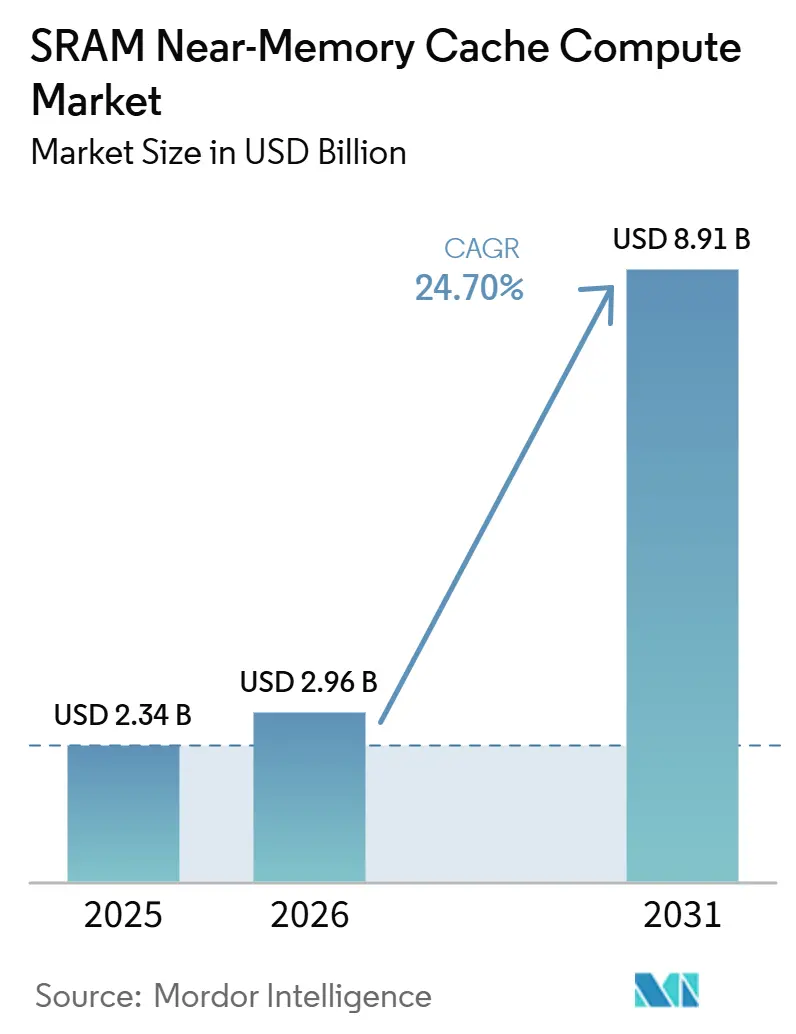

O tamanho do mercado de computação SRAM de cache de memória próxima foi avaliado em 2,34 bilhões de USD em 2025 e estima-se que cresça para 8,91 bilhões de USD até 2031, a um CAGR de 24,70% durante o período de previsão de 2026 a 2031. O crescimento no mercado de computação SRAM de cache de memória próxima está sendo moldado pelo aumento do custo de movimentação de dados entre os limites do chip, o que torna o posicionamento local do cache mais valioso em sistemas de IA que operam continuamente e com alta utilização. O padrão de demanda também está mudando porque os modelos de IA implantados agora precisam de throughput sustentado de tokens e baixo atraso de resposta, o que favorece arquiteturas que mantêm a memória fisicamente próxima aos blocos de computação. As aquisições no mercado de computação SRAM de cache de memória próxima estão sendo impulsionadas por aceleradores personalizados, SoCs avançados e plataformas de infraestrutura de hiperescala que dependem de footprints de cache em chip maiores do que as gerações anteriores de processadores. A concorrência também está se intensificando em torno do design personalizado denso de SRAM, prontidão de empacotamento e otimização em nível de nó, porque essas capacidades decidem cada vez mais quais fornecedores ganham programas avançados de silício para IA. A adoção está se expandindo além das maiores implantações em nuvem, com automotivo, redes e inferência de borda criando espaço adicional para o mercado de computação SRAM de cache de memória próxima escalar em diferentes classes de sistemas.

Principais Conclusões do Relatório

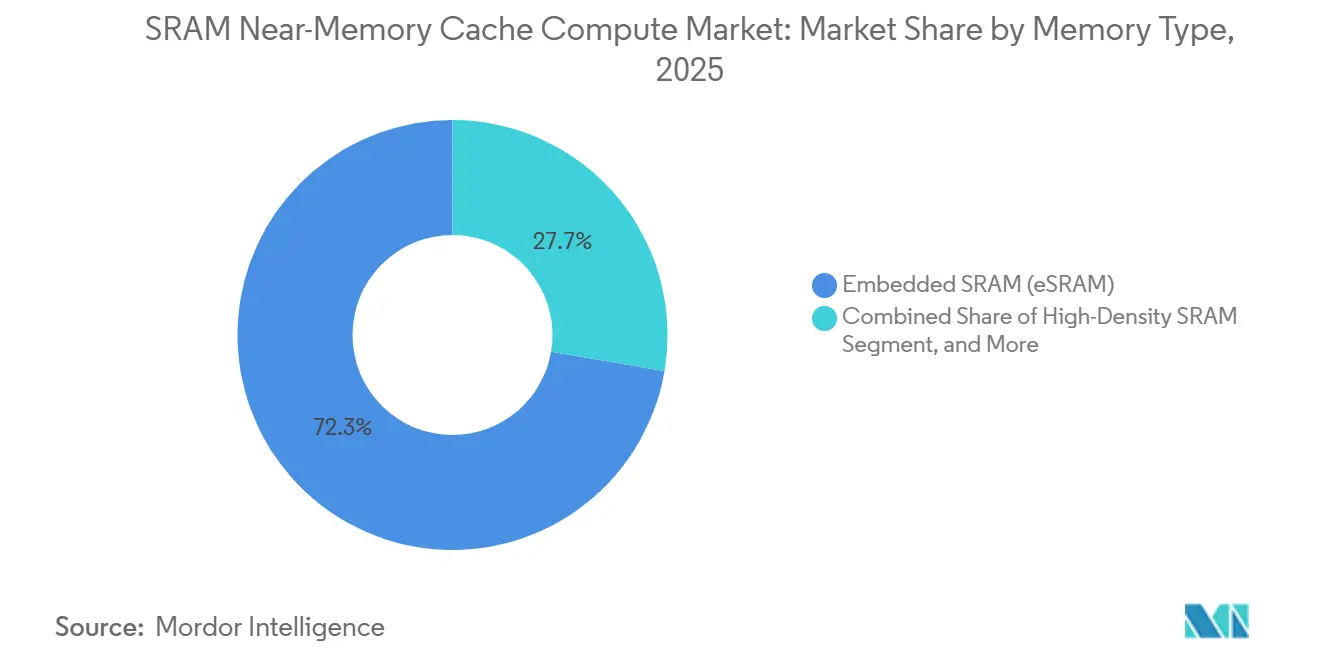

- Por tipo de memória, a SRAM embarcada deteve 73,84% da receita do mercado de computação SRAM de cache de memória próxima em 2025, enquanto a SRAM de alta densidade deve expandir a um CAGR de 25,49% até 2031.

- Por integração de processador, a integração de cache de acelerador de IA deteve 43,17% da participação do mercado de computação SRAM de cache de memória próxima em 2025 e deve avançar a um CAGR de 25,43% até 2031.

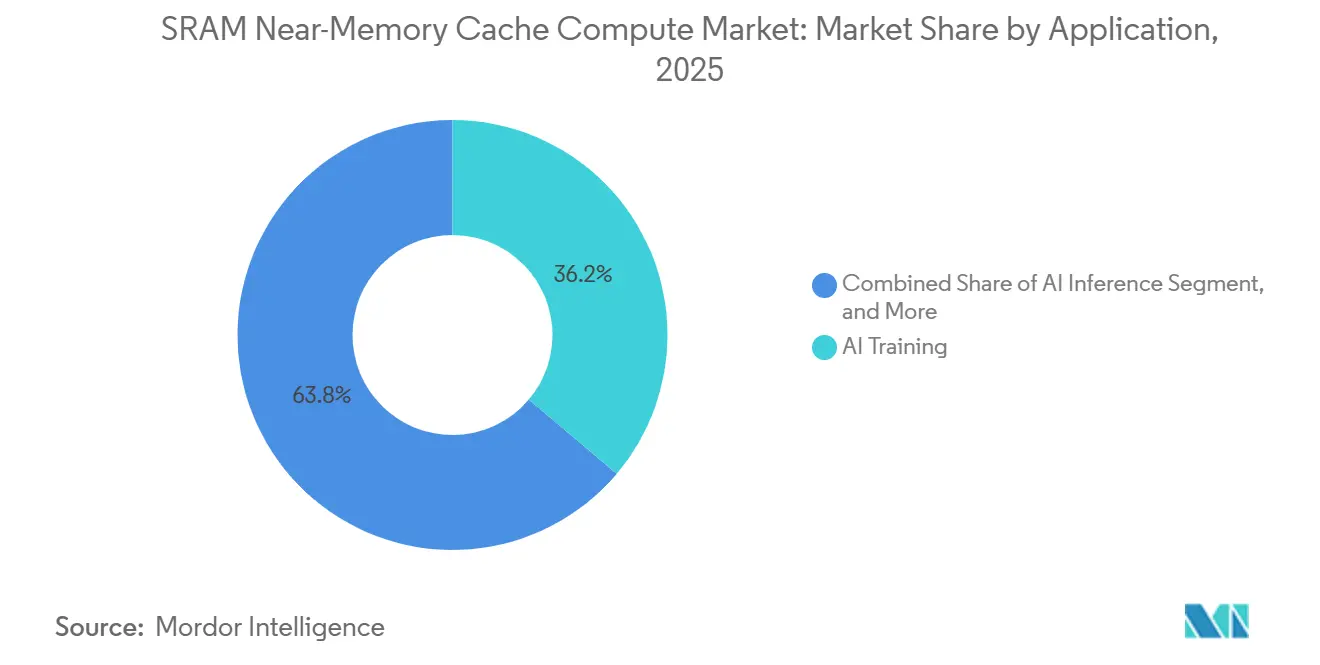

- Por aplicação, o treinamento de IA representou 38,41% do tamanho do mercado de computação SRAM de cache de memória próxima em 2025 e deve crescer a um CAGR de 25,88% até 2031.

- Por usuário final, provedores de nuvem e hiperescala detiveram 59,09% da receita em 2025 e devem expandir a um CAGR de 25,67% até 2031.

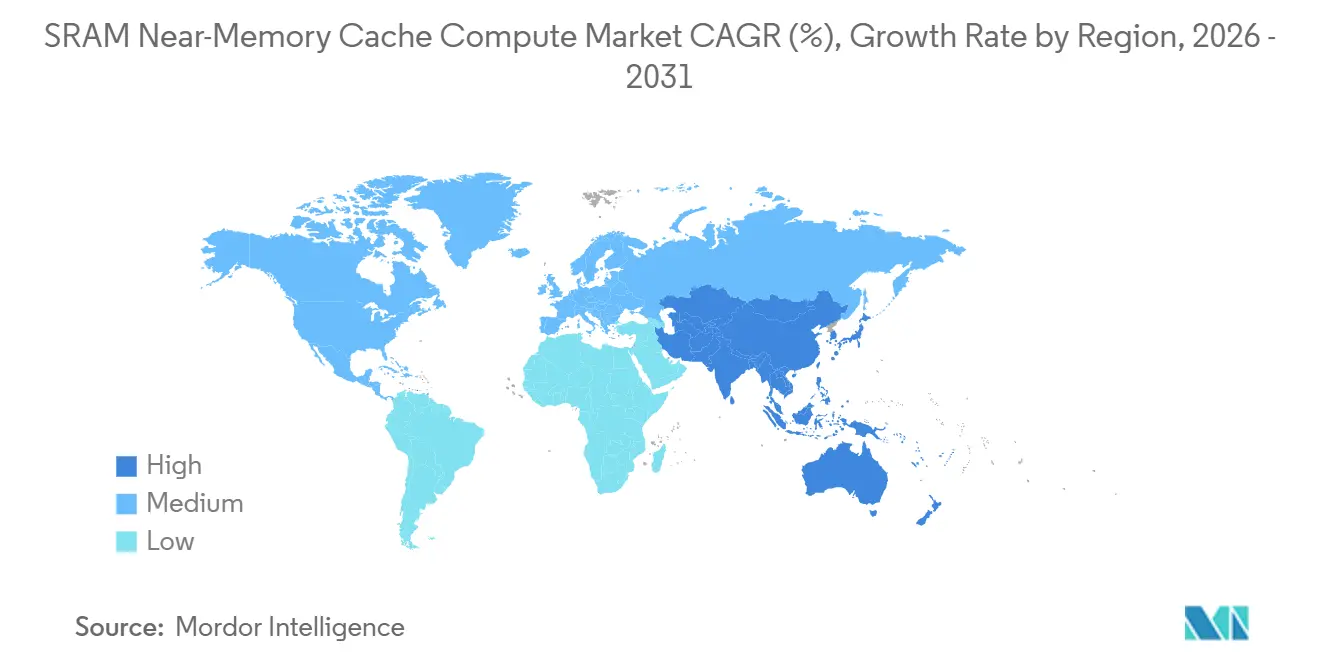

- Por geografia, a América do Norte deteve 42,77% da receita em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 25,58% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Computação SRAM de Cache de Memória Próxima

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Aceleradores de IA por Proximidade de Cache em Chip | +9.5% | Global | Curto prazo (≤ 2 anos) |

| Crescimento em CPUs, GPUs e NPUs de Alto Desempenho | +6.5% | Global | Curto prazo (≤ 2 anos) |

| Mudança em Direção à Redução de Movimentação de Dados com Eficiência Energética | +4.8% | Global | Médio prazo (2-4 anos) |

| Uso Crescente de SRAM Embarcada em SoCs Avançados | +3.2% | Núcleo da APAC, com expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de Computação de Borda e Cargas de Trabalho de Análise em Tempo Real | +2.1% | APAC e América do Norte, com ganhos iniciais em polos de fabricação automotiva | Médio prazo (2-4 anos) |

| Prontidão do Ecossistema de Fundição e IP para Designs com Uso Intensivo de SRAM | +1.5% | Taiwan, Coreia do Sul e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Aceleradores de IA por Proximidade de Cache em Chip

No mercado de computação SRAM de cache de memória próxima, a inferência de IA está aproximando o cache do motor matemático porque os modelos implantados passam grande parte do tempo de execução aguardando acesso à memória em vez de computação bruta. Trabalhos revisados por pares mostraram que a energia de acesso à memória em redes neurais modernas pode ser amplamente consumida pelo transporte de dados por interconexões de alta velocidade, o que torna o posicionamento de cache de memória próxima uma alavanca direta de eficiência em vez de uma escolha de design secundária.[1]Cognizance Journal, "Computação Próxima a Dados: Alto Desempenho com Processamento Inteligente de Dados para Aplicações com Uso Intensivo de Dados," Cognizance Journal, doi.org Esse ônus diminui quando a SRAM fica ao lado do bloco de computação e as operações repetidas de tokens permanecem no chip, razão pela qual a largura de banda local agora importa tanto quanto a densidade de computação de pico em muitos aceleradores de IA. A arquitetura Hopper da NVIDIA já reflete essa lógica, com grandes caches SRAM em chip projetados para reduzir viagens repetidas à memória externa em cargas de trabalho de IA.[2]"Arquitetura NVIDIA Hopper em Profundidade," Blog Técnico da NVIDIA, developer.nvidia.com Pesquisas sobre inferência de LLM acelerada por SRAM também mostraram que o buffering de memória próxima pode melhorar o estágio de decodificação, que é o estágio mais exposto ao atraso token a token em modelos de linguagem implantados. Isso está mantendo o mercado de computação SRAM de cache de memória próxima centrado em programas de acelerador que podem transformar a proximidade de memória local em ganhos mensuráveis de throughput.

Crescimento em CPUs, GPUs e NPUs de Alto Desempenho

O crescimento em processadores de alto desempenho continua a impulsionar o mercado de computação SRAM de cache de memória próxima porque cada bloco de computação adicional precisa de cache local para evitar paralisações e chamadas repetidas à memória externa. A NVIDIA explicou que cada multiprocessador de streaming carrega memória L1 baseada em SRAM, de modo que escalar a arquitetura aumenta as necessidades de cache em chip junto com ela. O H100 também usa um cache L2 de 50 MB em SRAM, o que ajuda a manter fragmentos maiores de modelos e conjuntos de dados mais próximos do processador durante a execução de IA. O trabalho de macro SRAM pseudo-two-port em 3nm da Arm mostra que os fornecedores de IP também estão ajustando designs de SRAM para maior largura de banda dentro de orçamentos fixos de energia e área, o que suporta um conjunto mais amplo de programas avançados de chips. Isso importa porque o mercado de computação SRAM de cache de memória próxima está vinculado não apenas a GPUs de data center, mas também a CPUs, NPUs e processadores de borda que precisam de execução persistente de modelos locais. À medida que as contagens de processadores e as densidades de núcleos continuam aumentando, a SRAM local permanece uma das poucas maneiras práticas de preservar o tempo de resposta previsível.

Mudança em Direção à Redução de Movimentação de Dados com Eficiência Energética

No mercado de computação SRAM de cache de memória próxima, a economia de energia proveniente de movimentação de dados mais curta está se tornando tão importante quanto a largura de banda de pico e a velocidade de clock bruta. A Marvell declarou que sua SRAM personalizada em 2nm reduziu a energia em modo de espera em até 66% em comparação com a SRAM padrão em chip com densidade similar, operando a até 3,75 GHz. O mesmo lançamento também apontou para uma recuperação de 15% na área do die, o que dá aos designers espaço para realocar o orçamento de silício para lógica de computação e recursos de interconexão. Pesquisas sobre inferência acelerada por SRAM mostraram ainda que o pipelining de memória próxima pode melhorar a eficiência de decodificação de LLM além do simples posicionamento de cache.[3]"SAIL: Sistema de Inferência de LLM Acelerado por SRAM com GEMV Baseado em Tabela de Consulta," arXiv, arxiv.org Trabalhos revisados por pares sobre computação próxima a dados apoiam o ponto mais amplo de que reduzir o percurso dos dados diminui a sobrecarga de energia no processamento com uso intensivo de dados. Essa combinação está tornando a energia do sistema, a carga térmica e o custo de resfriamento parte do argumento comercial para arquiteturas com uso intensivo de SRAM em todo o mercado de computação SRAM de cache de memória próxima.

Uso Crescente de SRAM Embarcada em SoCs Avançados

O uso crescente de SRAM embarcada em SoCs avançados está ampliando a base endereçável do mercado de computação SRAM de cache de memória próxima além dos maiores servidores de IA. Trabalhos do IEEE sobre macros de computação em memória SRAM digital em 5nm relataram uma densidade de 5,67 Mb/mm², o que suporta armazenamento local de modelos maiores dentro de uma área de die restrita. A série de processadores S32N7 da NXP para veículos definidos por software combina aceleração de IA e dados com SRAM de alto desempenho para comportamento de cache em tempo real em domínios automotivos. O microcontrolador automotivo Stellar P3E da STMicroelectronics também combina aceleração de IA com memória em chip para ativações de redes neurais e buffers de quadros gráficos. O RA8P1 da Renesas integra 2 MB de SRAM totalmente protegida por ECC, o que mostra como os recursos de confiabilidade estão se tornando parte do design de memória próxima em dispositivos de borda com foco em segurança. Isso amplia a demanda pelo mercado de computação SRAM de cache de memória próxima para dispositivos automotivos, industriais e de borda conectados que precisam de resposta de IA local sem alta dependência de memória externa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Complexidade de Design para Integração de Computação de Memória Próxima | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Suporte Limitado de Cadeia de Ferramentas de Software e Programabilidade | -0.9% | Global | Médio prazo (2-4 anos) |

| Custo de Área e Restrições de Densidade da SRAM Versus Memórias Alternativas | -0.7% | Global | Longo prazo (≥ 4 anos) |

| Desafios de Gerenciamento Térmico e de Energia em Dies de Computação Densa | -0.5% | América do Norte e APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Complexidade de Design para Integração de Computação de Memória Próxima

A integração de computação de memória próxima permanece difícil porque arrays de SRAM, blocos lógicos, layout físico e arquitetura de empacotamento precisam ser otimizados juntos em vez de em estágios de design separados. No mercado atual de computação SRAM de cache de memória próxima, isso significa que programas avançados de XPU frequentemente enfrentam ciclos de validação mais longos e maior sobrecarga de engenharia antes de atingirem rendimento e comportamento térmico aceitáveis. Uma análise de 2026 vinculada ao IEEE e ao JEDEC alertou que a alta atividade de SRAM em kernels de atenção pode elevar o estresse térmico local além das suposições de qualificação padrão em designs densos de IA. A mesma análise vinculou esse estresse a um maior risco de instabilidade de temperatura de polarização e corrupção silenciosa de dados sob carga operacional sustentada. A dependência de fundição também eleva a barreira porque os nós de lógica mais avançados e SRAM densa permanecem concentrados em um pequeno número de ecossistemas de fabricação, incluindo o roteiro de ponta da TSMC. Essas restrições limitam o número de equipes que podem escalar novos programas rapidamente dentro do mercado de computação SRAM de cache de memória próxima.

Suporte Limitado de Cadeia de Ferramentas de Software e Programabilidade

O suporte de software permanece mais escasso do que a ambição de hardware no mercado de computação SRAM de cache de memória próxima, o que retarda a adoção mesmo quando o silício subjacente é tecnicamente forte. A ETH Zurique e a EPFL mostraram que o controle programável de memória próxima pode oferecer 53,9x menor tempo de execução e 35,6x maior eficiência energética para cargas de trabalho direcionadas, mas também requer compiladores construídos para fluxos de dados de memória próxima em vez de fluxos de processadores padrão. Isso cria um problema prático porque as pilhas de implantação corporativa ainda são construídas em torno do comportamento familiar de frameworks e ecossistemas de software maduros. O framework AccelCIM, publicado em 2026, também descobriu que nenhum único fluxo de dados de computação em memória SRAM domina tanto cargas de trabalho de CNN quanto de transformadores, o que mantém a padronização difícil. A fragmentação da cadeia de ferramentas, portanto, permanece um freio real na portabilidade, produtividade do desenvolvedor e adoção comercial em todo o mercado de computação SRAM de cache de memória próxima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Memória: A SRAM Embarcada Mantém o Núcleo Enquanto os Designs de Alta Densidade Ganham Velocidade

A SRAM embarcada deteve 73,84% do mercado de computação SRAM de cache de memória próxima em 2025, mantendo-se como a âncora clara na segmentação por tipo de memória. Sua liderança vem do fato de ser co-fabricada com lógica no mesmo fluxo de processo, o que elimina a sobrecarga de empacotamento e a torna a opção padrão para SoCs avançados que precisam de memória local rápida. A eSRAM personalizada em 2nm da Marvell mostra como esse segmento está indo além da utilidade básica de cache, com até 6 Gb de memória em chip de alta velocidade, 66% menos energia em modo de espera do que a SRAM padrão com densidade similar e 15% de economia de área de die em um design de XPU em 2nm. Isso importa porque a eSRAM já está embarcada em NPUs móveis, processadores automotivos e aceleradores de data center, de modo que cada melhoria de design escala em uma base instalada muito ampla. Na prática, isso dá à SRAM embarcada uma posição duradoura no mercado de computação SRAM de cache de memória próxima, mesmo à medida que outras variantes de memória melhoram.

A SRAM de alta densidade deve expandir a um CAGR de 25,49% até 2031, tornando-a o subsegmento de crescimento mais rápido dentro do tipo de memória. Pesquisas do IEEE sobre macros de computação em memória SRAM digital em 5nm relataram uma densidade de 5,67 Mb/mm², o que estabelece um benchmark significativo para armazenamento local de modelos mais denso em designs futuros. A SRAM independente permanece relevante em estruturas de cache L2 e de último nível e em silício de redes, onde o acesso aleatório repetido ainda recompensa a memória local de baixa latência. A SRAM multi-porta também está se tornando mais importante em processadores que precisam de acesso simultâneo de leitura e escrita em clusters de computação paralela sem gargalos de throughput. Tomados em conjunto, esses subsegmentos mostram que o setor de computação SRAM de cache de memória próxima está se expandindo de blocos de cache padrão para formas de memória mais especializadas que correspondem a diferentes necessidades de largura de banda e fluxo de dados.

Por Integração de Processador: Os Aceleradores de IA Definem as Prioridades de Design Mais Rápidas

A integração de cache de acelerador de IA deteve 43,17% do tamanho do mercado de computação SRAM de cache de memória próxima em 2025 e deve crescer a um CAGR de 25,43% até 2031. Essa dupla liderança importa porque chips dedicados de treinamento e inferência alocam uma parcela maior da área de die para SRAM do que a maioria dos processadores de uso geral. Como resultado, esse segmento agora define o ritmo para compiladores de SRAM, ajuste de fundição e design de hierarquia de cache em grande parte do mercado mais amplo de computação SRAM de cache de memória próxima. A arquitetura Hopper da NVIDIA ilustra o ponto, com um cache L2 de 50 MB em SRAM projetado para reduzir viagens repetidas à HBM durante a execução de IA. Quando os programas de acelerador se expandem, eles arrastam uma ampla gama de escolhas de design upstream, desde a densidade de cache até o orçamento de energia.

A integração de cache de GPU permanece um grande contribuidor de volume porque cada multiprocessador de streaming depende de memória L1 local baseada em SRAM para manter a reutilização eficiente de dados. A integração de cache de CPU fornece uma base de volume mais estável, especialmente em plataformas de servidores de IA onde os processadores host ainda gerenciam orquestração, controle e coordenação de memória. O trabalho de macro SRAM pseudo-two-port em 3nm da Arm mostra que o ecossistema de IP ainda está melhorando a largura de banda dentro de limites estritos de área e energia, o que suporta otimização contínua neste segmento. A integração de ASIC de rede e borda serve a um caso de uso diferente, com SRAM ajudando no buffering de pacotes, inferência em tempo real e controle de baixa latência na borda do sistema. Isso deixa a integração de processador equilibrada entre um núcleo de acelerador em rápida evolução e uma base de suporte estável em GPUs, CPUs e ASICs especializados.

Por Aplicação: O Treinamento Lidera a Base Enquanto a Inferência Amplia o Mix de Demanda

O treinamento de IA representou 38,41% da receita de aplicações em 2025 e deve expandir a um CAGR de 25,88% até 2031. Essa posição reflete ciclos de aquisição que ainda priorizam o desenvolvimento de modelos de fronteira e grandes clusters de computação. Ao mesmo tempo, a inferência está se tornando mais importante porque os modelos de linguagem implantados dependem do throughput de tokens e de baixo atraso, o que aumenta o valor do cache local e do buffering de memória próxima. Trabalhos revisados por pares sobre computação próxima a dados também apoiam a importância de reduzir o percurso dos dados em tarefas de IA com uso intensivo de dados, o que é um ajuste direto para cargas de trabalho com uso intensivo de inferência com acesso repetido à memória. O mix de aplicações no mercado de computação SRAM de cache de memória próxima está, portanto, se tornando mais amplo, mesmo que o treinamento ainda defina a linha de base de receita atual.

As implantações de HPC também são uma aplicação de alto valor dentro do mercado de computação SRAM de cache de memória próxima porque as cargas de trabalho científicas precisam de memória local rápida tanto para simulação quanto para processamento de IA. A NVIDIA disse que o Vera Rubin alimentará sistemas de próxima geração no Leibniz Supercomputing Center, no NERSC e no Laboratório Nacional de Los Alamos, o que mostra que hierarquias de cache ricas em SRAM são relevantes em ambientes de computação científica em produção. A IA de borda adiciona outra camada importante, e trabalhos do IEEE sobre a arquitetura Maxwell próxima à SRAM relataram uma aceleração de inferência de 250x com apenas 0,6% de sobrecarga de área para modelos de aprendizado de máquina de borda. As aplicações de redes e automotivas contribuem com maior amplitude porque o tratamento de pacotes, loops de percepção e controle em tempo real se beneficiam de memória local de baixa latência. Isso mantém o setor de computação SRAM de cache de memória próxima exposto tanto à infraestrutura de IA de fronteira quanto a implantações embarcadas distribuídas.

Por Usuário Final: A Demanda de Nuvem Domina Enquanto o Automotivo se Torna um Caminho Secundário Significativo

Os provedores de nuvem e hiperescala detiveram 59,09% da receita de usuários finais em 2025 e devem expandir a um CAGR de 25,67% até 2031. Essa concentração reflete seu papel central em clusters de treinamento, expansões de inferência e programas de silício personalizado que precisam de grandes footprints de SRAM em chip. Suas escolhas de compra moldam a demanda de empacotamento, a arquitetura de cache e a migração de nós em todo o mercado de computação SRAM de cache de memória próxima mais do que qualquer outro grupo de compradores. Os data centers corporativos formam uma base secundária considerável, mas geralmente adotam plataformas de mercado em vez de encomendar chips totalmente personalizados. O resultado é um padrão de demanda em que um pequeno número de compradores de nuvem pode mover a direção de todo o mercado.

Os OEMs automotivos e fornecedores de nível 1 são o grupo emergente mais notável no mercado de computação SRAM de cache de memória próxima porque as plataformas de veículos precisam de resposta de IA local, recursos de segurança e latência previsível. O S32N7 da NXP reúne aceleração de IA e dados com SRAM de alto desempenho para domínios de veículos em tempo real, o que o torna um exemplo claro de lógica de memória próxima migrando para o processamento automotivo. O Stellar P3E da STMicroelectronics e o RA8P1 da Renesas mostram a mesma direção, com sistemas automotivos e de borda adotando SRAM em chip junto com proteção de memória focada em confiabilidade. Empresas industriais e provedores de equipamentos de telecomunicações compõem a cauda mais longa, com necessidades estáveis de inferência embarcada e redes de baixa latência. À medida que essa base se amplia, o setor de computação SRAM de cache de memória próxima ganha um mix de demanda mais diversificado, mesmo que a nuvem permaneça a classe de clientes dominante.

Análise Geográfica

A América do Norte deteve 42,77% da participação do mercado de computação SRAM de cache de memória próxima em 2025, tornando-se a maior base regional para design e implantação. A região se beneficia da concentração de principais designers de chips, fornecedores de plataformas e compradores de IA de hiperescala que moldam as prioridades de produto para o mercado de computação SRAM de cache de memória próxima. Isso dá à América do Norte forte influência sobre a arquitetura de cache, os requisitos de software e as escolhas de empacotamento, mesmo quando a fabricação de wafers acontece em outro lugar. Sua principal restrição é a dependência contínua de fundições asiáticas para os nós mais avançados com uso intensivo de SRAM, o que mantém o risco de fornecimento vinculado à capacidade de fabricação offshore.

A Ásia-Pacífico deve registrar o CAGR mais rápido de 25,58% até 2031 no mercado de computação SRAM de cache de memória próxima. A região combina profundidade de fundição em Taiwan, força de fabricação de memória na Coreia do Sul e trabalho crescente de design de silício de IA em vários ecossistemas nacionais. O processo N2 da TSMC entrou em produção em volume no quarto trimestre de 2025 e habilitou uma densidade de SRAM de cerca de 0,019 MB/mm², o que suporta integração de cache mais densa em nós avançados. Essa vantagem de fornecimento importa porque as arquiteturas de memória próxima dependem de SRAM local densa sem crescimento inaceitável do die. À medida que mais designs de nós avançados passam do conceito ao volume, a Ásia-Pacífico permanece a principal base de produção que transforma a demanda arquitetural em silício entregável para o mercado de computação SRAM de cache de memória próxima.

O papel da Europa no mercado de computação SRAM de cache de memória próxima está mais estreitamente ligado ao processamento automotivo e embarcado, onde a confiabilidade da memória e a resposta de IA local importam. A NXP, a STMicroelectronics e a Renesas trouxeram produtos que combinam aceleração de IA com SRAM em chip para casos de uso de veículos e borda. A América do Sul e o Oriente Médio e África permanecem zonas de adoção em estágio inicial, com demanda mais ligada a telecomunicações, expansão de nuvem e modernização industrial do que ao design de chips indígena. Isso cria um mix regional em que a América do Norte lidera a demanda de design, a Ásia-Pacífico lidera o impulso de fabricação e a Europa adiciona especialização automotiva, enquanto a América do Sul e o Oriente Médio e África constroem gradualmente.

Cenário Competitivo

O mercado de computação SRAM de cache de memória próxima é moderadamente concentrado na camada arquitetural, permanecendo mais fragmentado em IP, ferramentas de design e serviços especializados de integração. Um grupo relativamente pequeno de empresas, incluindo NVIDIA, TSMC, Marvell, Broadcom, Cerebras, NXP, STMicroelectronics e Renesas, influencia grande parte da direção visível do produto por meio de design de plataforma, escala de fundição e adoção de sistemas embarcados. As empresas que podem combinar SRAM personalizada avançada com prontidão de empacotamento e acesso à produção estão na posição mais forte para ganhar a próxima onda de programas de design. A produção em volume N2 da TSMC no quarto trimestre de 2025 fortaleceu a posição de fornecimento para designs com uso intensivo de SRAM de ponta e reforçou a vantagem das empresas já alinhadas à fabricação de nós avançados.

A Marvell fez um dos movimentos estratégicos mais claros em junho de 2025 quando lançou a primeira SRAM personalizada em 2nm do setor, sinalizando que o design de memória personalizada havia se tornado uma alavanca competitiva de primeira linha em vez de um recurso secundário. A NVIDIA fez outro grande movimento em junho de 2026 ao colocar a plataforma Vera Rubin em caminhos de implantação em produção para sistemas científicos e parceiros de nuvem, o que reforçou o vínculo entre aceleradores avançados e grandes hierarquias de cache em chip. A NXP também ampliou o campo competitivo em janeiro de 2026 com a série de processadores S32N7 para veículos definidos por software, mostrando que o design de SRAM de alto desempenho está se tornando relevante na computação automotiva, bem como na infraestrutura de nuvem. A STMicroelectronics acrescentou a essa tendência com o Stellar P3E, que combinou aceleração de IA automotiva com memória em chip para cargas de trabalho de inteligência de borda. Juntos, esses movimentos mostram que a força competitiva no mercado de computação SRAM de cache de memória próxima vem de vincular a arquitetura de memória a sistemas implantáveis e plataformas de uso final qualificadas.

A concorrência também depende da prontidão de software e da profundidade de qualificação, não apenas da densidade de transistores ou do desempenho de pico do cache. Pesquisas da ETH Zurique e da EPFL mostraram que a programabilidade de memória próxima pode desbloquear forte desempenho, mas também destacou a necessidade de suporte de compilador personalizado e mapeamento de software. O trabalho AccelCIM publicado em 2026 mostrou ainda que a otimização de fluxo de dados permanece específica para cada carga de trabalho, o que deixa a padronização incompleta para caminhos de computação centrados em SRAM. Isso deixa espaço para fornecedores de IP especializados, mas o mercado geral de computação SRAM de cache de memória próxima ainda favorece empresas que podem combinar escala de design, acesso à fabricação e alcance ao cliente.

Líderes do Setor de Computação SRAM de Cache de Memória Próxima

-

NVIDIA Corporation

-

Intel Corporation

-

Advanced Micro Devices, Inc.

-

Samsung Electronics Co., Ltd.

-

Arm Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Qualcomm apresentou sua arquitetura High Bandwidth Compute (HBC), uma plataforma de computação de memória próxima que posiciona a computação baseada em SRAM próxima à HBM para reduzir a movimentação de dados, melhorar o throughput de inferência e superar os gargalos de memória de IA.

- Junho de 2026: A NVIDIA anunciou que a plataforma Vera Rubin, que entrou em produção total em 1º de junho de 2026, alimentará supercomputadores de próxima geração no Leibniz Supercomputing Centre, no NERSC do Departamento de Energia dos EUA e no Laboratório Nacional de Los Alamos. Sistemas baseados em NVL4 integrando GPUs Vera Rubin com uso intensivo de SRAM são esperados de OEMs globais no quarto trimestre de 2026, com oito parceiros de nuvem confirmados, incluindo AWS, Google Cloud e Microsoft Azure para remessas comerciais.

- Maio de 2026: A NVIDIA lançou a CPU Vera para agentes de IA no GTC Taipei, agora em produção total. A CPU Vera, construída especificamente para IA agêntica, aprendizado por reforço e processamento de dados, integra-se com sistemas de GPU Vera Rubin com uso intensivo de SRAM e permite conclusão de tarefas 1,8x mais rápida em comparação com CPUs x86 em cargas de trabalho agênticas.

- Janeiro de 2026: A NXP Semiconductors apresentou a série de processadores de super-integração S32N7 na CES 2026, visando veículos definidos por software em uma base de SoC em 5nm. O S32N7 integra aceleração de IA e dados, SRAM de alto desempenho para cache em tempo real e consolidação de domínios em 32 variantes compatíveis, atendendo às funções de ADAS e gateway de veículo sob os requisitos de segurança automotiva ISO 26262.

Escopo do Relatório Global do Mercado de Computação SRAM de Cache de Memória Próxima

O Mercado de Computação SRAM de Cache de Memória Próxima refere-se a arquiteturas e soluções que posicionam a computação próxima a camadas de cache ou memória baseadas em SRAM para reduzir a movimentação de dados e acelerar o processamento. É projetado para melhorar a latência, a eficiência de largura de banda e o uso de energia em cargas de trabalho com uso intensivo de dados.

O Relatório do Mercado de Computação SRAM de Cache de Memória Próxima é Segmentado por Tipo de Memória (SRAM Embarcada (eSRAM), SRAM Independente, SRAM Multi-Porta e SRAM de Alta Densidade), Integração de Processador (Integração de Cache de CPU, Integração de Cache de GPU, Integração de Cache de Acelerador de IA e Integração de ASIC de Rede e Borda), Aplicação (Treinamento de IA, Inferência, HPC, Redes, IA de Borda e Automotivo), Usuário Final (Provedores de Nuvem e Hiperescala, Data Centers Corporativos, OEMs Automotivos e Fornecedores de Nível 1, Empresas Industriais e Provedores de Equipamentos de Telecomunicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| SRAM Embarcada (eSRAM) |

| SRAM Independente |

| SRAM Multi-Porta |

| SRAM de Alta Densidade |

| Integração de Cache de CPU |

| Integração de Cache de GPU |

| Integração de Cache de Acelerador de IA |

| Integração de ASIC de Rede e Borda |

| Treinamento de IA |

| Inferência de IA |

| HPC |

| Redes |

| IA de Borda |

| Automotivo |

| Provedores de Nuvem e Hiperescala |

| Data Centers Corporativos |

| OEMs Automotivos e Fornecedores de Nível 1 |

| Empresas Industriais |

| Provedores de Equipamentos de Telecomunicações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Taiwan | |

| Índia | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Memória | SRAM Embarcada (eSRAM) | |

| SRAM Independente | ||

| SRAM Multi-Porta | ||

| SRAM de Alta Densidade | ||

| Por Integração de Processador | Integração de Cache de CPU | |

| Integração de Cache de GPU | ||

| Integração de Cache de Acelerador de IA | ||

| Integração de ASIC de Rede e Borda | ||

| Por Aplicação | Treinamento de IA | |

| Inferência de IA | ||

| HPC | ||

| Redes | ||

| IA de Borda | ||

| Automotivo | ||

| Por Usuário Final | Provedores de Nuvem e Hiperescala | |

| Data Centers Corporativos | ||

| OEMs Automotivos e Fornecedores de Nível 1 | ||

| Empresas Industriais | ||

| Provedores de Equipamentos de Telecomunicações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Taiwan | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de computação SRAM de cache de memória próxima?

O mercado de computação SRAM de cache de memória próxima foi avaliado em 2,34 bilhões de USD em 2025 e deve atingir 8,91 bilhões de USD até 2031, crescendo a um CAGR de 24,70% entre 2026 e 2031.

Por que a SRAM está se tornando mais importante nos sistemas de computação de IA?

A SRAM está se tornando mais importante porque o treinamento e a inferência de IA precisam de memória local rápida para reduzir viagens repetidas à memória externa, o que ajuda a melhorar o throughput, a latência e a eficiência de energia do sistema.

Qual tipo de memória lidera este espaço hoje?

A SRAM embarcada liderou com 73,84% da receita em 2025 porque é integrada com lógica, evita a sobrecarga de empacotamento e permanece a opção de memória local padrão em SoCs e aceleradores avançados.

Qual segmento de integração de processador está se expandindo mais rapidamente?

A integração de cache de acelerador de IA é tanto o maior quanto o segmento de integração de processador de crescimento mais rápido, com 43,17% de participação em 2025 e um CAGR projetado de 25,43% até 2031.

Quais usuários finais estão impulsionando a maior demanda?

Os provedores de nuvem e hiperescala são o principal centro de demanda, detendo 59,09% da receita de usuários finais em 2025 e registrando um CAGR projetado de 25,67% até 2031.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico oferece a perspectiva de crescimento mais forte, com um CAGR projetado de 25,58%, apoiado pela capacidade avançada de fundição, escalonamento denso de SRAM e ampla profundidade do ecossistema de semicondutores.

Página atualizada pela última vez em: