Tamanho e Participação do Mercado de Chá Especial

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

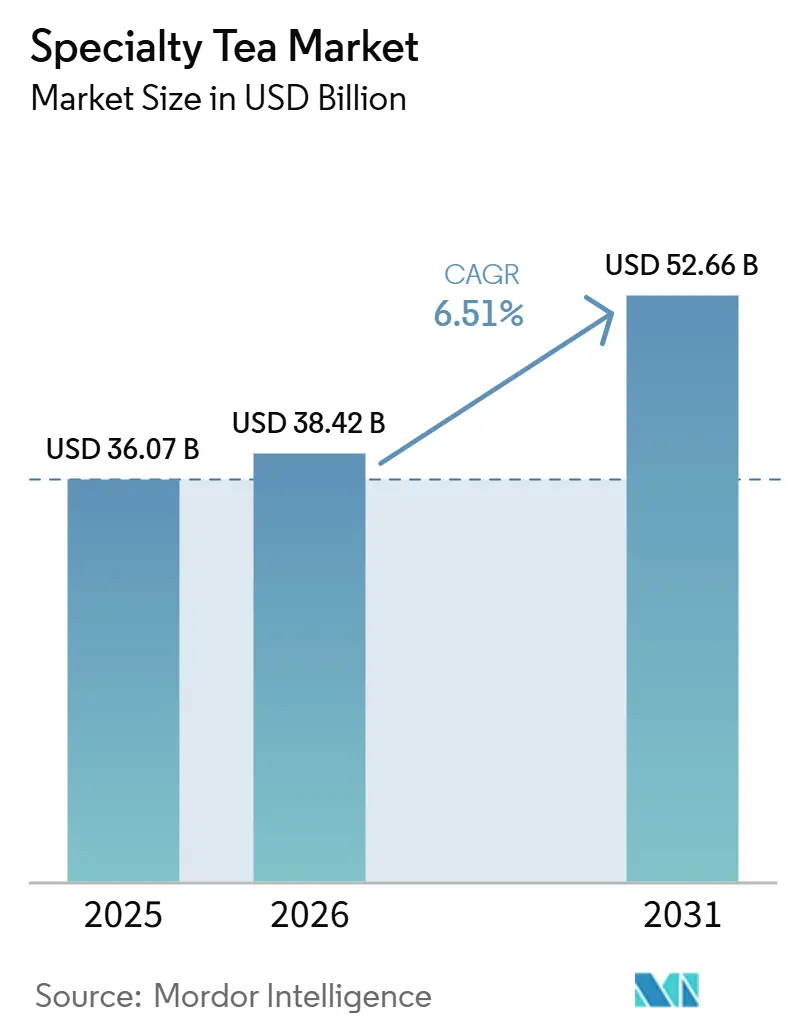

| Tamanho do Mercado (2026) | 38.42 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.51% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Especial por Mordor Intelligence

O tamanho do mercado de Chá Especial foi avaliado em USD 36,07 bilhões em 2025 e estima-se que cresça de USD 38,42 bilhões em 2026 para atingir USD 52,66 bilhões até 2031, a um CAGR de 6,51% durante o período de previsão (2026-2031). Os consumidores estão cada vez mais se voltando para o bem-estar funcional, optando por chás ricos em polifenóis em vez de bebidas tradicionais. Com um CAGR projetado de 8,91%, o Chá Verde está prestes a capturar uma parcela maior das carteiras dos consumidores, mesmo que o Chá Preto, que representou 39,62% da receita de 2025, continue sendo um player significativo. As mudanças regulatórias também estão influenciando o mercado; a regra do Identificador do Programa Orgânico Nacional do USDA de 2024 restringiu a oferta de chás certificados e elevou os preços mínimos. Essa medida incentiva os produtores a certificar seus produtos ou aprimorar suas práticas agronômicas. Os estabelecimentos On-Trade, incluindo cafés e hotéis, estão impulsionando uma onda de premiumização. Ao destacar o matcha de origem única e o oolong cold brew, eles estão superando o crescimento Off-Trade. Enquanto isso, as inovações em embalagens, particularmente com sachês compostáveis e recicláveis, não apenas reduzem as pegadas de carbono e aumentam a eficiência de enchimento, mas também fortalecem as narrativas de marca centradas na sustentabilidade.

Principais Conclusões do Relatório

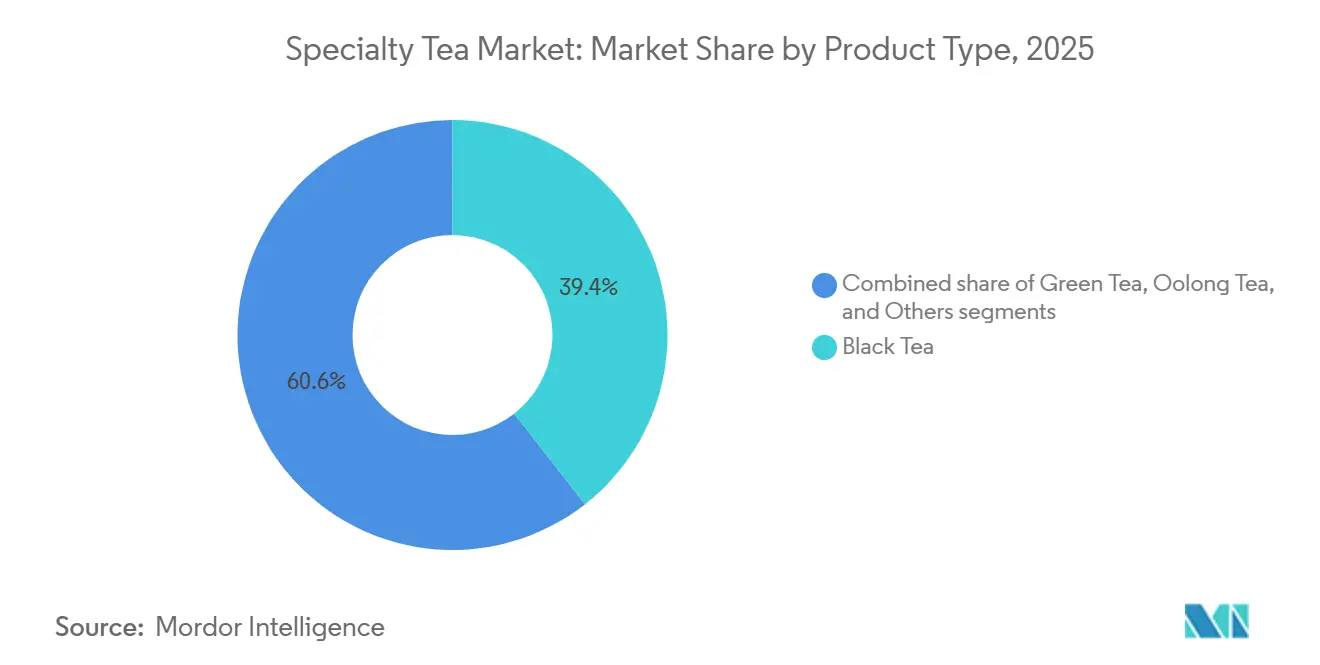

- Por tipo de produto, o Chá Preto liderou com 39,62% de participação no mercado de Chá Especial em 2025, enquanto o Chá Verde está projetado para registrar o CAGR mais rápido de 8,91% no período 2026-2031.

- Por categoria, os chás Convencionais representaram 87,71% do volume de 2025; no entanto, o segmento Orgânico está no caminho para um CAGR de 9,56% até 2031.

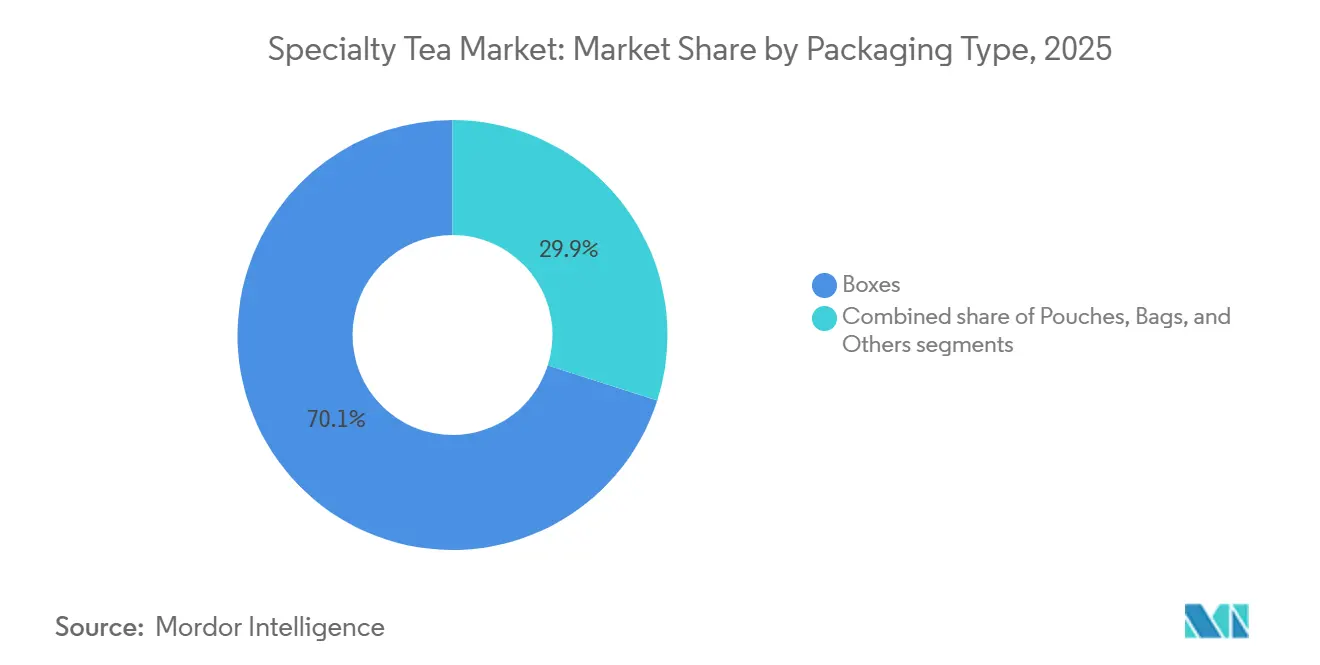

- Por embalagem, as Caixas detinham uma participação de receita de 70,27% em 2025, mas os Sachês têm previsão de crescer a um CAGR de 8,43%.

- Por canal de distribuição, o Off-Trade representou 72,58% da receita em 2025, enquanto o On-Trade deve expandir a um CAGR de 9,79% durante 2026-2031.

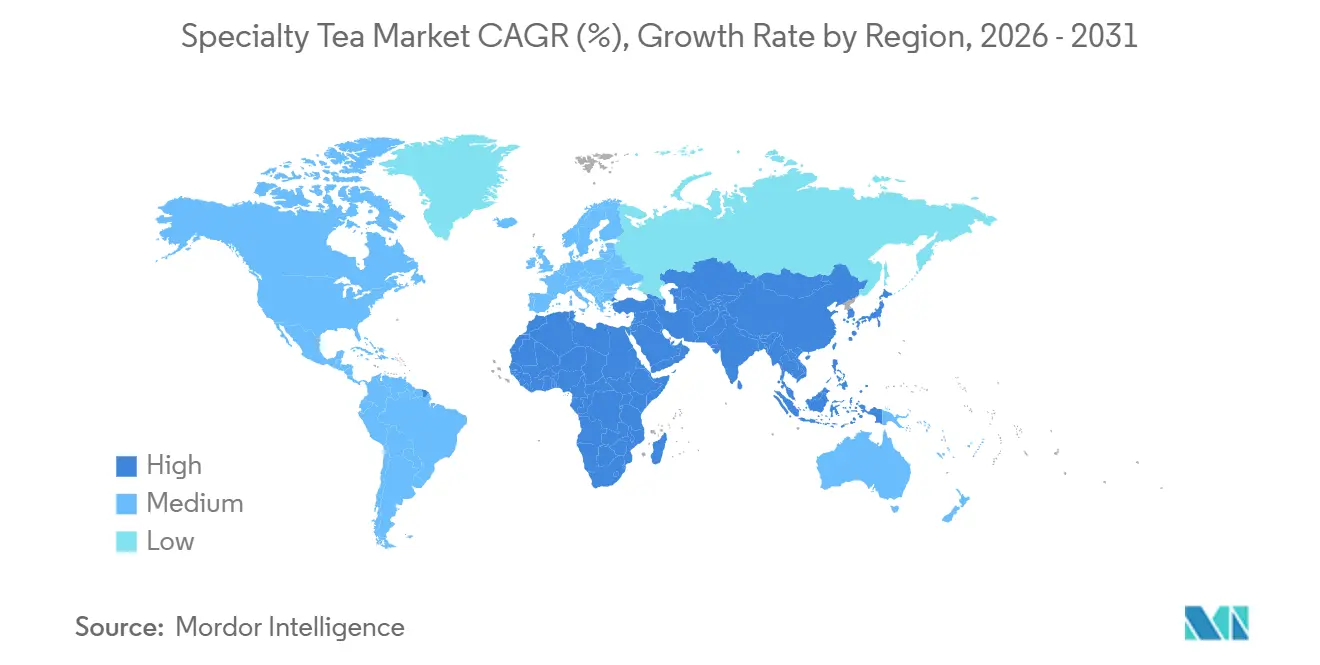

- Por geografia, a Ásia-Pacífico reteve 37,51% da receita de 2025, mas a região do Oriente Médio e África está definida para registrar um CAGR de 9,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Chá Especial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente foco em saúde e bem-estar | +1,2 | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Expansão da cultura de cafés e estabelecimentos especializados | +1,0 | América do Norte, Europa, Oriente Médio, China, Índia | Curto prazo (≤ 2 anos) |

| Aumento da preferência por rótulo limpo e produtos orgânicos | +0,9 | Europa, América do Norte, Austrália, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Premiumização de blends artesanais | +0,8 | América do Norte, Europa Ocidental, Japão, Singapura | Longo prazo (≥ 4 anos) |

| Integração de botânicos funcionais e adaptógenos | +0,7 | América do Norte, Austrália, Índia urbana, Oriente Médio | Curto prazo (≤ 2 anos) |

| Verificação de proveniência habilitada por blockchain | +0,3 | Europa, América do Norte, Ásia-Pacífico selecionada | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente foco em saúde e bem-estar

Com uma ênfase crescente no bem-estar físico e mental, os consumidores estão cada vez mais recorrendo aos chás especiais. De acordo com a Pesquisa de Alimentação e Saúde IFIC de 2024, 74% dos consumidores estão escolhendo alimentos e bebidas por seus benefícios específicos à saúde, particularmente para alívio do estresse, melhora do sono e fortalecimento da imunidade[1]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024", ific.org. Estudos publicados em 2025 validam que uma ingestão diária de 300-500 mg de EGCG pode fortalecer as funções cardiovasculares e cognitivas. Essa descoberta aumentou o interesse pelo matcha, conhecido por suas superiores concentrações de EGCG. Em resposta a essa tendência, o Japão exportou 8.798 toneladas de matcha em 2024, arrecadando JPY 36,4 bilhões, marcando um aumento significativo de 25%. Os desenvolvedores de produtos estão agora misturando Chá Verde com ashwagandha e reishi, capitalizando os efeitos calmantes da teanina (200 mg por xícara) para oferecer alívio do estresse sem sedação. Essa inovação é evidente na coleção SuperShroom da The Republic of Tea, lançada em março de 2026. Embora o burburinho nas redes sociais (#matcha conta com mais de 500 milhões de visualizações) esteja impulsionando a adoção, o crescimento sustentado do mercado dependerá mais de resultados de saúde consistentes e rotulagem clara do que de endossos de influenciadores.

Expansão da cultura de cafés e estabelecimentos de chá especial

Os cafés especializados estão agora ancorando suas margens no chá, com preços por xícara chegando a três a quatro vezes o valor de servições Off-Trade comparáveis. Essa mudança destaca a crescente demanda dos consumidores por experiências premium de chá, que oferecem maior lucratividade para os cafés. No terceiro trimestre do exercício fiscal de 2026, a Tata Starbucks superou o marco de 500 lojas na Índia, introduzindo linhas de oolong cold brew e chá verde nitro que se alinham com as preferências locais, demonstrando sua estratégia de atender aos gostos em evolução dos consumidores. Em 2024, o Centro de Chá DMCC de Dubai processou mais de 24.400 toneladas métricas de chá, representando mais da metade das reexportações globais de chá. Esse volume significativo desempenhou um papel fundamental na dinamização dos salões de chá premium em todo o Golfo, consolidando ainda mais a posição da região como um hub global de chá. Os fornecedores estão reforçando essa tendência oferecendo treinamento de barista e embalagens a granel HoReCa personalizadas, capacitando cafés independentes a se concentrarem na curadoria em vez de escala pura, permitindo-lhes competir efetivamente no mercado de chá premium.

Aumento da preferência por rótulo limpo e produtos orgânicos

À medida que crescem as preocupações com a transparência dos ingredientes, segurança alimentar e sustentabilidade, os consumidores estão recorrendo a chás de rótulo limpo e orgânicos no mercado de chá especial. De acordo com a Pesquisa de Alimentação e Saúde IFIC de 2024, 67% dos consumidores estão em busca de produtos com ingredientes limpos

, enquanto quase 50% preferem aqueles rotulados como "orgânicos" ou "livres de ingredientes artificiais"[2]Fonte: Conselho Internacional de Informação Alimentar, "Pesquisa de Alimentação e Saúde 2024", ific.org. Com restrições de oferta, os preços em leilão do matcha orgânico de Kyoto dispararam 170% em relação ao ano anterior, refletindo o aumento da demanda e a disponibilidade limitada. O consumo europeu de chá orgânico está em trajetória ascendente, crescendo quase 12% ao ano e representando agora cerca de 15% da demanda da região, impulsionado pela crescente conscientização dos consumidores sobre seus benefícios para a saúde e sustentabilidade. Em março de 2026, a The Republic of Tea lançou SKUs certificados como Orgânico Regenerativo, sinalizando uma mudança nas prioridades do setor. As métricas de saúde do solo estão agora tendo precedência sobre as tradicionais alegações de ausência de pesticidas como o novo padrão de qualidade, enfatizando o impacto ambiental de longo prazo. Entre os millennials e a Geração Z, a demanda por rótulos limpos está se tornando padrão. Esses consumidores frequentemente verificam as listas de ingredientes usando aplicativos de terceiros antes de fazer uma compra, demonstrando sua preferência por transparência e confiança na origem dos produtos.

Premiumização de blends artesanais

Em março de 2026, a Twinings introduziu códigos QR de blockchain e embalagens feitas com 80% de materiais reciclados em seus blends premium, reforçando seu compromisso com a proveniência e a sustentabilidade. Os códigos QR de blockchain permitem que os consumidores rastreiem a origem do chá, garantindo transparência nos processos de fornecimento e produção, enquanto a embalagem reciclada se alinha com as crescentes preocupações ambientais e a demanda dos consumidores por produtos ecologicamente corretos. Em 2024, os 41 processadores especializados do Quênia produziram 7,51 milhões de kg, apenas 1,26% da produção total do país[3]Fonte: Departamento de Agricultura dos Estados Unidos, "Tendências de Infusão - Análise da Indústria de Chá do Quênia", apps.fas.usda.gov. No entanto, graças aos preços premium obtidos pelos métodos ortodoxos, as exportações de valor agregado aumentaram 10%, atingindo 28,90 milhões de kg. Os métodos de processamento ortodoxo, que envolvem técnicas tradicionais de enrolamento manual, melhoram a qualidade e o perfil de sabor do chá, tornando-o mais atraente nos mercados internacionais. A norma ISO/TR 21380:2022 salvaguarda a integridade do matcha, enfatizando o valor das origens cultivadas à sombra e moídas em pedra do Japão. Essa norma garante que o matcha autêntico retenha suas características únicas e valor de escassez, protegendo-o da diluição no mercado global. Enquanto isso, os produtores artesanais, ao tecerem narrativas ricas e destacarem nuances sensoriais, estão alcançando preços unitários cinco a dez vezes superiores às taxas de commodities padrão.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de café e bebidas prontas para consumo | -0,6 | Global, especialmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto preço de varejo dos chás premium | -0,5 | Mercados emergentes da Ásia-Pacífico, América do Sul, África | Médio prazo (2-4 anos) |

| Complexidade das cadeias de suprimento fragmentadas de micro-lotes | -0,4 | Quênia, Ruanda, Índia, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Conhecimento sensorial limitado do consumidor | -0,3 | América do Norte e mercados de baixa alfabetização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de café e bebidas prontas para consumo

Em 2022, o volume de chá pronto para consumo atingiu 40 bilhões de litros, refletindo a crescente preferência dos consumidores por bebidas convenientes e prontas para beber. Em novembro de 2024, a PepsiCo e a Unilever, conforme relatado pela Unilever, expandiram o alcance do Lipton pronto para consumo para 11 novos territórios, com o objetivo de fortalecer sua presença global no mercado de chá pronto para consumo e atender à crescente demanda. O Lipton Hard Iced Tea, testemunhando um aumento notável de 130%, arrecadou vendas de aproximadamente USD 150 milhões, capturando efetivamente ocasiões de consumo tipicamente negligenciadas pelos chás de folhas soltas, como reuniões sociais casuais, eventos ao ar livre e situações de consumo em movimento. Enquanto isso, as redes de café estão intensificando a concorrência ao introduzir lattes de matcha e cold brews, aproveitando anos de investimento na cultura de barista, ofertas de produtos premium e equipamentos avançados para atrair uma base de consumidores mais ampla e diversificar seus portfólios de bebidas.

Alto preço de varejo dos chás premium

Enquanto o matcha de grau cerimonial normalmente comanda preços superiores a USD 15 por 100 gramas, o oolong de propriedade única pode variar entre USD 50 e 100 por quilograma, refletindo sua qualidade premium, produção intensiva em mão de obra e disponibilidade limitada. Em 2024, o preço médio de exportação do Quênia foi de modestos USD 2,27 por quilograma, principalmente devido ao domínio das exportações de chá a granel, que atendem à demanda do mercado de massa. No entanto, os chás ortodoxos especiais, conhecidos por seus perfis de sabor únicos, métodos de processamento artesanal e oferta limitada, podem comandar preços até cinco vezes superiores a esse valor, destacando seu apelo de nicho e crescente demanda entre consumidores exigentes. As limitações dos moinhos de pedra do Japão, processando apenas 30-40 gramas por hora, contribuem para um modelo de precificação baseado na escassez, garantindo alta qualidade e exclusividade. No entanto, essas restrições também limitam o apelo mais amplo do mercado devido à escalabilidade limitada e aos maiores custos de produção, posicionando esses chás como produtos de luxo no mercado global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto, o Chá Verde Avança com o Impulso do Bem-Estar Funcional

Em 2025, o Chá Preto está definido para dominar o mercado de chá especial, detendo uma participação de 39,62%. Em 2024, ele reforçou seu status como líder de volume ao exportar 198.410 toneladas para a Europa. No entanto, seu crescimento fica atrás de outros segmentos, atribuído à sua diferenciação funcional limitada. Para se manter competitivas, marcas como a Twinings estão destacando a rastreabilidade e embalagens ecologicamente corretas, como o uso de materiais reciclados e a garantia de transparência nas práticas de fornecimento. Esses esforços destacam a crescente importância da sustentabilidade e das considerações éticas nas decisões de compra dos consumidores, sublinhando que a mera escala não é suficiente no mercado atual.

O Chá Verde está em rápida ascensão, ostentando um CAGR projetado de 8,91% até 2031, superando o mercado geral de chá especial. Esse aumento é amplamente impulsionado por uma demanda crescente por matcha, com exportações disparando 25% em relação ao ano anterior, atingindo JPY 36,4 bilhões em 2024. Diante disso, a ITO EN lançou um Departamento de Negócios de Matcha dedicado em maio de 2025, com ambições de triplicar sua produção em pó até o exercício fiscal de 2029. Essa medida visa aliviar os gargalos de moagem e enfrentar os desafios impostos por uma demografia de produtores envelhecida, que tem sido uma preocupação crescente para o setor. Ao abordar essas questões operacionais e de cadeia de suprimentos, o Chá Verde está conquistando um nicho significativo nos segmentos premium e funcional do mercado, consolidando ainda mais seu papel na condução da inovação e do crescimento na categoria de chá especial.

Por Categoria, a Certificação Orgânica Reformula a Economia da Oferta

Em 2025, os chás convencionais representaram uma participação dominante de 87,71% da produção total do mercado. Sua posição dominante é reforçada por cadeias de suprimento bem estabelecidas e economias de escala, que mantêm efetivamente os custos de produção sob controle. Gigantes do setor, como a Bigelow, reforçam a confiança dos consumidores ao testar rigorosamente cada lote para até 450 pesticidas, enfatizando seu compromisso com a segurança e a consistência. No entanto, um excesso de oferta no canal de commodities do Quênia está exercendo pressão descendente sobre os preços de exportação, limitando o potencial de crescimento de valor. Embora o chá convencional lidere em volume global, sua expansão futura depende de navegar por padrões mais rígidos de segurança e sustentabilidade sem comprometer a eficiência.

Os chás orgânicos estão emergindo como o segmento de crescimento mais rápido do mercado, com projeções apontando para um robusto CAGR de 9,56% até 2031, impulsionado pelo mandato de rastreabilidade NOPID do USDA. A crescente demanda por produtos com origens verificadas e resíduos mínimos está elevando os preços. Notavelmente, os leilões de tencha orgânica de Kyoto testemunharam um aumento impressionante de 170%, um testemunho das restrições de oferta. No entanto, os produtores enfrentam desafios para escalar a produção, principalmente devido aos altos custos de conformidade e rendimentos reduzidos. Para que os chás orgânicos realmente floresçam, um equilíbrio delicado entre rastreabilidade e custo-efetividade é fundamental. Com a transparência se tornando uma vantagem fundamental, os chás orgânicos estão prontos para atrair um segmento ainda maior de compradores premium no cenário global.

Por Embalagem, os Sachês Avançam com Sustentabilidade e Eficiência de Enchimento

Em 2025, as caixas representaram uma participação dominante de 70,27% da receita total do mercado de embalagens de chá especial. Seu uso generalizado decorre de formatos padronizados, eficiência de custos e versatilidade nos canais de varejo. Produtores como a Twinings aprimoraram as embalagens em caixa, incorporando recursos de sustentabilidade, como 80% de conteúdo reciclado para SKUs premium. Embora inovações como o fluxo de nitrogênio e fechos reseláveis tenham se tornado padrão, elas não servem mais como diferenciais únicos. Com os mandatos da UE se tornando mais rígidos, as caixas estão sendo cada vez mais moldadas por considerações de conformidade ecológica, ofuscando sua flexibilidade de design.

Os sachês estão emergindo como o formato de embalagem com crescimento mais rápido, projetado para crescer a um CAGR de 8,43% até 2031. Esse crescimento é atribuído à adoção de laminados à base de celulose compostáveis no quintal, que não apenas reduzem o material em mais de 60%, mas também promovem a sustentabilidade. O sachê NatureFlex da Arbor Teas, com um aumento de 27% na capacidade de enchimento e um Prêmio Ouro da Associação de Embalagens Flexíveis, ressalta a mudança do setor em direção a soluções ecológicas centradas no desempenho. A adoção é ainda mais impulsionada por designs de material único que se alinham com a Diretiva de Plásticos de Uso Único da UE. Olhando para o futuro, os sachês estão prontos para liderar as inovações em embalagens de chá ecologicamente conscientes.

Por Canal de Distribuição, Premiumização On-Trade Versus Escala Off-Trade

Em 2025, os canais Off-Trade dominaram a distribuição de chá especial, representando 72,58% da receita total. Os supermercados, reforçados pelo robusto consumo doméstico e ampla presença nas prateleiras, servem como a pedra angular. No entanto, a rápida ascensão das plataformas diretas ao consumidor e de comércio rápido está alterando os comportamentos de compra. Essas vias online capitalizam as compras por impulso, particularmente para chás voltados ao bem-estar. Em vez de diminuir as vendas tradicionais, os canais Off-Trade e On-Trade estão conquistando nichos, diferenciando entre reposições de rotina e consumo experiencial, ampliando assim a demanda geral em vários formatos.

Os canais On-Trade estão prontos para a expansão mais rápida, com projeções indicando um CAGR de 9,79% até 2031. Esse crescimento antecipado está em sintonia com as inovações lideradas por cafés e uma florescente cultura urbana de chá. Um testemunho dessa mudança é a presença expansiva de 500 lojas da Tata Starbucks na Índia, onde ofertas como oolong cold brew e chá verde nitro combinam perfeitamente tendências globais com preferências locais. O apelo da personalização de bebidas e da apresentação premium está atraindo uma demografia mais jovem e consciente da saúde. Com a proliferação de cafés e casas de chá boutique, o segmento On-Trade está emergindo como o principal catalisador para o crescimento de valor na arena do chá especial.

Análise Geográfica

Em 2025, a Ásia-Pacífico representou 37,51% da receita global de chá, impulsionada principalmente pela exportação de 419.000 toneladas da China, com notáveis 88,1% sendo Chá Verde. O domínio da região é ainda mais sustentado por suas fortes capacidades de produção e crescente demanda dos consumidores por variedades de chá premium. Em 2024, as exportações de matcha do Japão aumentaram 25% para atingir JPY 36,4 bilhões, e em abril de 2025, as remessas para os EUA dispararam 176,5%, totalizando JPY 2,05 bilhões. Esse crescimento destaca o foco crescente do Japão em expandir sua presença nos mercados internacionais, particularmente nos Estados Unidos. Enquanto isso, a Índia demonstrou sua dupla competência como exportadora e inovadora, apresentando 15 novos SKUs da Tetley no terceiro trimestre do exercício fiscal de 2026. A introdução desses SKUs reflete a estratégia da Índia de atender às preferências em evolução dos consumidores e fortalecer sua posição no mercado global de chá.

Liderando o avanço, a região do Oriente Médio e África está projetada para crescer a um robusto CAGR de 9,81% até 2031. Esse crescimento é amplamente atribuído ao Centro de Chá DMCC de Dubai, que processou 24.400 toneladas métricas em 2024 e comanda mais da metade das reexportações globais de chá. A localização estratégica e a infraestrutura da região a tornaram um hub crítico para o comércio e reexportação de chá. Em 2024, o Quênia, consolidando seu papel emergente no segmento de chá premium, arrecadou KES 215,21 bilhões com o chá e exportou 28,90 milhões de kg de chás especiais de valor agregado. O foco do Quênia na agregação de valor e em produtos especiais está ajudando-o a acessar mercados de maior margem e diversificar seu portfólio de exportações.

A América do Norte e a Europa desempenham papéis fundamentais na realização de preços premium de chá. No exercício fiscal de 2025, o volume de bebidas da ITO EN na América do Norte aumentou 53%, com sua marca Oi Ocha agora alcançando 47 países. A expansão da marca ressalta a crescente demanda por produtos de chá autênticos e de alta qualidade na região. A Europa, testemunhando um crescimento anual constante de aproximadamente 12%, tem o chá orgânico constituindo 15% de seu volume de mercado. Essa tendência reflete a crescente conscientização e preferência dos consumidores por produtos sustentáveis e voltados para a saúde. Embora a América do Sul permaneça amplamente dominada pela erva-mate, os centros urbanos no Brasil estão mostrando um interesse crescente em chás de bem-estar, sinalizando potencial de crescimento no futuro. A crescente consciência de saúde entre os consumidores urbanos deve impulsionar a demanda por produtos de chá inovadores na região.

Cenário Competitivo

O mercado de Chá Especial apresenta uma consolidação moderada com uma combinação de gigantes globais e campeões locais. Multinacionais como Unilever, Tata Consumer Products e Nestlé dividem os holofotes com empresas familiares como a Bigelow e líderes regionais como ITO EN e Dilmah. A ITO EN está gerenciando proativamente os riscos de fornecimento, contando com um Departamento de Negócios de Matcha dedicado e uma extensa rede de fazendas certificadas GAP de 2.585 hectares. Essa abordagem estratégica não apenas garante uma cadeia de suprimentos estável, mas também fortalece sua posição no segmento de chá premium.

A Twinings, não ficando para trás, emprega códigos QR de blockchain e lança uma iniciativa de agricultura regenerativa de EUR 5 milhões, colaborando com 15.000 produtores. Esses esforços visam aumentar a transparência e a sustentabilidade, alinhando-se com as preferências em evolução dos consumidores por fornecimento ético. A arena dos botânicos funcionais esquenta. A Bigelow introduz adaptógenos com seu Golden Turmeric Honey, enquanto a The Republic of Tea apresenta sua linha SuperShroom, ambas integrando perfeitamente esses elementos nos formatos tradicionais de chá. Tais inovações atendem à crescente demanda por bebidas voltadas para a saúde, impulsionando a diferenciação em um mercado competitivo.

No front tecnológico, há uma divisão clara: as marcas premium estão investindo em chips NFC e rastreabilidade, enquanto suas contrapartes orientadas ao volume priorizam o fluxo de nitrogênio para estender a vida útil. Esses avanços tecnológicos refletem o duplo foco do setor em garantia de qualidade e eficiência operacional. A adesão às normas ISO/TR 21380:2022 e a obtenção da rastreabilidade NOPID do USDA passaram de meros distintivos de honra para pré-requisitos essenciais de entrada no mercado, criando uma barreira de entrada mais alta para os recém-chegados que carecem de sistemas de qualidade robustos. Essa mudança ressalta a crescente importância da conformidade e da rastreabilidade na manutenção da confiança dos consumidores e no atendimento às demandas regulatórias.

Líderes do Setor de Chá Especial

Unilever PLC

Associated British Foods PLC

Nestlé S.A.

Tata Consumer Products Ltd

ITO EN Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Molly Tea marcou um marco significativo em sua estratégia de crescimento global ao abrir seu primeiro estabelecimento europeu no bairro Chinatown de Londres, destacando seu compromisso com a aceleração da expansão no exterior.

- Dezembro de 2024: A TreeHouse Foods finalizou um acordo para adquirir o negócio de chá de marca própria da Harris Freeman por USD 205 milhões. Essa aquisição estratégica expandirá a presença operacional da TreeHouse Foods ao adicionar duas plantas de fabricação nos Estados Unidos e integrar aproximadamente 300 funcionários à sua força de trabalho.

- Outubro de 2024: Taiwan lançou a cultivar de alto rendimento "Tai Cha 26" para melhorar a eficiência de produção e fortalecer a estabilidade do fornecimento. Essa iniciativa visa enfrentar os desafios para atender à crescente demanda, garantindo qualidade e produção consistentes.

- Janeiro de 2024: A Tata Consumer Products concluiu a aquisição da Organic India, fortalecendo sua posição no mercado de produtos orgânicos voltados para a saúde. Essa medida permite que a empresa expanda seu alcance para 48 países, alinhando-se com a crescente demanda global por ofertas orgânicas e voltadas para o bem-estar.

Escopo do Relatório Global do Mercado de Chá Especial

O chá especial é um chá premium reconhecido por seu cultivo preciso, processamento especializado e atributos únicos que destacam sua origem, artesanato e perfil de sabor. Produzido em quantidades limitadas, tem maior valor do que o chá de commodities devido à sua distinção, consistência e experiência sensorial complexa. O escopo do mercado refere-se ao tipo de produto, incluindo chá preto, chá verde, chá oolong e outros. Com base na categoria, o mercado é segmentado em orgânico e convencional. Por tipo de embalagem, o mercado é segmentado em caixas, sachês, saquinhos e outros. Com base no canal de distribuição, o mercado é segmentado em canais on-trade e off-trade. Além disso, o relatório fornece uma análise detalhada das principais economias na América do Norte, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África.

| Chá Preto |

| Chá Verde |

| Chá Oolong |

| Outros |

| Orgânico |

| Convencional |

| Caixa |

| Sachês |

| Saquinhos |

| Outros |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência/Mercearia | |

| Lojas de Varejo Online | |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chá Preto | |

| Chá Verde | ||

| Chá Oolong | ||

| Outros | ||

| Por Categoria | Orgânico | |

| Convencional | ||

| Por Embalagem | Caixa | |

| Sachês | ||

| Saquinhos | ||

| Outros | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência/Mercearia | ||

| Lojas de Varejo Online | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Chá Especial?

O tamanho do mercado de Chá Especial foi de USD 36,07 bilhões em 2025 e está projetado para atingir USD 52,66 bilhões até 2031.

Qual tipo de produto está crescendo mais rapidamente?

O Chá Verde lidera o crescimento com um CAGR antecipado de 8,91% até 2031, impulsionado pelo posicionamento de bem-estar do matcha.

Por que os sachês estão ganhando popularidade para chás especiais?

Os sachês compostáveis de material único reduzem o peso da embalagem em mais de 60% e prolongam a vida útil, alinhando-se com as regras de sustentabilidade mais rígidas nos EUA e na UE.

Qual região deve registrar o maior crescimento?

A região do Oriente Médio e África está definida para um CAGR de 9,81% graças ao papel de Dubai como hub global de mistura e reexportação.

Página atualizada pela última vez em: